Период который должен подлежать аудиторской проверке определяется налоговым органом

Опубликовано: 15.05.2024

Процесс обязательного аудита отчетности и направления в ИФНС его итога — аудиторского заключения — остается прежним. Однако с 2021 года стали действовать поправки, касающиеся критериев обязательной аудиторской проверки (Федеральный закон от 29.12.2020 № 476-ФЗ (далее — Закон № 476-ФЗ)). Поговорим об изменениях подробнее и разберемся, как аудироваться не для отчета, а для выгоды.

Критерии обязательного аудита в 2021 году

Обязательный аудит — это независимая проверка финансово-хозяйственной деятельности фирмы, которую нельзя избегать. Т.е. в нормативных правовых актах есть правило проводить аудиторский контроль в обязательном порядке. Но распространяется оно не на все организации, а только на те, которые соответствуют заданным критериям. Цель такого аудита — подтвердить корректность учета и достоверность бухгалтерской (финансовой) отчетности.

В Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» с последующими изменениями (далее — Закон № 307-ФЗ) приводятся критерии обязательного аудита. Каждый год подтверждать бухгалтерскую отчетность должны:

- организации, ценные бумаги которых допущены к организованным торгам;

- организации, являющиеся профессиональными участниками рынка ценных бумаг; бюро кредитных историй;

- фонды (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда), если к ним за предшествующий отчетному период, пришло имущества больше, чем на 3 млн руб.

- юридические лица с доходом более 800 млн руб. за год, который был перед отчетным, или если в указанном году балансовые активы на 31 декабря составляли более 400 млн руб. (кроме органов власти, местного самоуправления, государственных и муниципальных учреждений, ГУПов и МУПов, с/х кооперативов, организаций потребкооперации).

Однако Закон № 307-ФЗ не дает закрытого списка компаний, которые обязаны проводить аудит. Ситуации, когда аудит является обязательным, также предусматриваются и в других законах федерального уровня. На это прямо указано в ст. 5 Закона № 307-ФЗ. Подробнее поясним указанное нововведение ниже.

Посмотрим, что в 2021 году поменялось в критериях обязательного аудита — характеристиках, которые должны быть у организации, чтобы аудит стал для нее неизбежным.

Повышены «стоимостные» критерии обязательного аудита отчетности

2021-ый год — революционный в аспекте аудита для субъектов малого предпринимательства. С 2021 года поменялись предполагающие обязательный аудит пороги дохода компании и активов в году, который был перед отчетным (статья 5 Закона № 307-ФЗ (ст. 1 Закона № 476-ФЗ)). Критерии доходов для проведения обязательного аудита увеличили до показателя максимального дохода субъектов малого предпринимательства — до 800 млн. руб.

Иными словами подавляющая часть (НЕ все!) субъектов малого предпринимательства (доходы не более 800 млн. рублей в год, а средняя численность работников 100 и менее человек) не попадают под обязательный аудит.

Однако с учетом текущей ситуации в налоговом контроле ценность аудита для СМП не снижается, т.к. он входит в комплекс эффективного и осмотрительного сопровождения бизнеса.

Без аудита невозможно быть уверенным в корректности отчетности и оптимальном налогообложении. Потому что даже супер опытные и добросовестные бухгалтеры могут упустить какой-то момент, который будет иметь значение для важных финансовых показателей фирмы. В процессе аудита можно выявить не только опасности, но и резервы проверяемого субъекта.

Пример 1. Учредитель кондитерской компании выбрал обязательный аудит с дополнительной задачей — выявить основание нехватки денежных средств в фирме при наличии прибыли. В результате компании удалось получить свободную денежную массу в размере не менее 100 млн руб. и предупредить бессмысленное утекание денег в будущем, оптимизировав бизнес-процессы.

При расчете измененных критериев аудита важно увидеть нюансы. Следует обратить внимание, что раньше по ст. 5 Закона № 307-ФЗ учитывался размер выручки, а теперь речь идет о доходе, который фиксируется в налоговом учете.

В «налоговые» доходы включаются не только доходы от реализации, но и внереализационные доходы. При этом учитываются доходы по всем налоговым режимам. Таким образом, не стоит сразу забывать об аудите, если выручка «не достает» до обозначенного в изменениях уровня. Особенно когда внереализационные доходы значительны.

У компаний без спецрежимов налогообложения для обязательного аудита за 2020 год «доход» рассчитывается по итогам 2019 года так: строка 010 + строка 020 Листа 02 налоговой декларации по налогу на прибыль за 2019 год.

Перечень обязанных организаций больше не ограничен одним Законом

Ранее достаточно было заглянуть в ст. 5 Закона № 307-ФЗ и узнать, нужен ли аудит? Теперь ничего не упустить сложнее. С 2021 года помимо корректировок в условиях по доходам и активам баланса, скорректирован сам состав ст. 5 Закона № 307-ФЗ. Прежде она содержала закрытый список случаев, когда будет обязательный аудит. Сегодня в статье нет условий, которые присутствуют в иных нормативных правовых актах + в наличии прямая отсылка, что применяются правила об обязательном аудите, прописанные в законах федерального уровня.

акционерных обществ регламентируется п. 3 ст. 88 Федерального закона «Об акционерных обществах»;

банков, их групп и холдингов регламентируется ст. 42 Федерального закона «О банках и банковской деятельности»;

страховщиков регламентируется ст. 29 Закона об организации страхового дела в РФ и др.

Пример 2: Акционерное общество подходит под СМП (доход за прошлый период — 60 млн руб., а средняя численность персонала — 92 человека), но ему все равно придется заказывать обязательный аудит, т.к проведение аудита АО предусмотрено федеральным законом (Информационное сообщение Минфина РФ от 11 января 2021 г. № ИС-аудит-37).

Для удобства получения ответа на вопрос: есть ли у вашей организации обязанность организовывать аудит в непреложном порядке, рекомендуем обратиться к списку случаев, в которых он требуется. Этот список публикует Минфин РФ ежегодно.

Перечень по обязательному аудиту отчетности за 2020 год включает 75 позиций; в предыдущем было 73 позиции (Информационное сообщение Минфина 20.01.2021 № ИС-аудит-39).

"Новички" обязательного аудита:

- организации по управлению правами на коллективной основе, получившие государственную аккредитацию (пункт 60);

- специальные фонды, созданные в качестве юридических лиц организацией по управлению правами на коллективной основе, получившие государственную аккредитацию (пункт 61).

Если сомневаетесь, правильно ли решили, что аудит для вас обязателен/не обязателен, волнуетесь не закреплен ли в каком-то законодательном акте новый критерий как раз «под вашу компанию» — обратитесь к аудиторам. Они помогут сориентироваться.

Сужен перечень НКО, подлежащих обязательному аудиту

Ранее любым фондам (за исключением международных) законодательство не оставляло другого пути, как заказывать аудит годовой отчетности. В соответствии с последними изменениями с 2021 года проведение аудита необязательно также для (п. 3 ч. 1 ст. 5 Закона № 307-ФЗ в новой редакции):

- государственных внебюджетные фонды, специализированных организаций управления целевым капиталом;

- иных фондов, у которых в году перед отчетным поступило имущества (включая деньги) 3 млн руб. и менее.

Остальным НКО необходимо заказывать и проводить аудит.

Кто продолжит проходить обязательную аудиторскую проверку, несмотря на изменения

Вышеописанные поправки (Закон № 476-ФЗ) стали действовать с начала 2021 года, они касаются, в т.ч. отчетности за 2020 год. Но закон обозначает и переходные моменты: случаи, в которых компания, вроде как, и не обязана аудироваться с учетом последних поправок, но аудиторское заключение от нее все-таки потребуется. Эти положения ответят на распространенный вопрос: «А как быть, если аудит уже идет?».

Если до 1 января 2021 года аудит фактически начался (аудиторы вышли на проверку за 2020 год и т.д.), то бухгалтерская отчетность этих компаний за 2020 год требует обязательного аудита. Для них будет действовать прежняя редакция Закона об аудиторской деятельности. Следовательно, им придется закончить проверку и получить аудиторское заключение (п. 2 ст. 2 Закона от 29.12.2020 № 476-ФЗ).

Пример 3: ООО «Успешная фирма» получила от реализации за 2019 год доход в размере 490 млн руб. Директор подписал договор на обязательный аудит отчетности за 2020 год в мае 2020 года. До конца ноября 2020 года закончился первый этап аудиторской проверки. «Налоговые» доходы ООО «Успешная фирма» за 2019 год составили 530 млн руб., т.е. ниже вновь принятого «доходного» условия (800 млн руб.). Но несмотря на это ООО «Успешная фирма» должно пройти до конца аудит бухгалтерской (финансовой) отчетности за 2020 год. Для этой компании применительно к отчетности за 2020 год будут применяться прежние критерии (400 млн руб. по выручке и 60 млн руб. по активам баланса).

Аналогично с условиями для НКО. На них тоже распространяется принцип «не бросать начатое на полдороги».

Пример 4: Фонд «Дружба» (не являющийся международным) согласно прежней редакции Закона об аудиторской деятельности должен был проводить аудит за 2020 год. Руководитель подписал соответствующий контракт с аудиторской фирмой, которая завершила первый этап аудиторской проверки до конца 2020 года. Размер целевых поступлений от учредителей, добровольных имущественных взносов и пожертвований фонда «Дружба» за 2019 год был 2,5 млн руб. Но несмотря на то, что это менее «свежего» условия проведения обязательного аудита для НКО в форме фондов (3 млн руб.), фонд «Дружба» должен закончить начатый аудит. Применительно к отчетности фонда «Дружба» за 2020 год должны применяться прежние условия (организация не является международным фондом, размер целевых поступлений значения не имеет).

Если ваша фирма попала под «переходные положения», не спешите расстраиваться и думать о несправедливости: вроде как освободили от аудита, а все равно проводить придется. Вы, наоборот, приобретете дополнительные преимущества от работы с аудиторами, по сравнению с компаниями, которые остались без аудита. В частности, для главных бухгалтеров положительное аудиторское заключение подтверждает их правомерные действия по ведению учета и составлению отчетности, т.е. позволяет им «спать спокойно». Для руководителей и собственников аудит — это возможность убедится в компетенции бухгалтерии и отсутствии рисков для них и компании, а также в сохранности активов компании.

Компаниям, чьи показатели критериев обязательного аудита позволяют им отказаться от его проведения, также стоит задаться вопросом, целесообразно ли поддаваться соблазну отсутствия «обязаловки» и отказываться от аудита?

Обязательность и целесообразность — разные вещи. И то, что обязательный аудит для малого бизнеса больше не требуется по законодательству, не означает его бесполезность с точки зрения безопасности и выгоды. Мы уже останавливались на этом подробно в статье.

Сегодня многие наши клиенты, для которых аудит перестал быть обязательным, не спешат от него отказываться. Ведь для дальновидного предпринимателя аудит — это не траты, а инвестиции.

«Бумажка для проверяющих» — это далеко не единственное предназначение аудита. Основная польза аудита — убедиться, что:

- существенные ошибки в вашем учете отсутствуют;

- новости о поправках в нормативные правовые акты учтены, важные документы и имущество в наличии, по проведению инвентаризации и ее результатам нет вопросов;

- размер чистой прибыли рассчитан верно, дивиденды начислены и выплачены в полном объеме;

- принимаются правильные решения, которые идут на пользу компании и учредителям, ведь всегда можно оперативно посоветоваться с аудиторами, налоговыми консультантами и юристами, сопровождающими проверку. Они всегда помогут сориентироваться в применении новых ФСБУ, изменениях в НК РФ, вопросах валюты и др.

Разве после отмены обязательного аудита все это потеряет актуальность?

Кроме того, наличие аудиторского заключения дает дополнительные конкурентные и инвестиционные преимущества:

как и ранее, отчетность, по которой есть аудиторское заключение (АЗ) имеет совершенно другой статус для внешних пользователей — вызывает больше доверия к показателям отчетности, деятельности компании в целом (многие крупные партнеры требуют от более мелких АЗ по бухгалтерской отчетности в качестве подтверждения их благонадежности);

в тяжелой ситуации, связанной с пандемией, многие компании обращаются в кредитные организации, там всегда требуется АЗ к отчетности;

не останавливается работа по заключению договоров в рамках проведения тендеров — как правило при участии в тендерах требуется АЗ.

Таким образом, даже если законодательство больше не требует от вашей компании проведение аудита, имеет смысл заказать инициативный аудит по индивидуальному техническому заданию. Кстати, не обязательно ограничиваться только проверкой бухгалтерского учета и отчетности. Чтобы получить больше пользы, можно поставить и иные задачи: проверка налогов и многое другое.

Кейсы покажут на конкретных примерах реальную выгоду расширенного аудита для бизнеса.

Проведение аудита и представление аудиторского заключения

Обязательный аудит включает: подготовку к аудиту, его непосредственное проведение, оформление и передачу заключения заказчику. Подробно о нюансах проведения обязательного аудита АО мы писали в отдельной статье.

Аудиторское заключение может дать только аудиторская организация — член СРО (член Ассоциации «Содружество» (СРО ААС)), которая работает по Международным стандартам аудита. В ходе обязательного аудита используется 48 международных стандартов (Приказ Минфина от 9 января 2019 года № 2н «О введении в действие международных стандартов аудита на территории Российской Федерации»).

Аудиторское заключение, полученное в результате обязательного аудита, необходимо предоставить в ФНС вместе с отчетностью или в срок: не позднее 10 рабочих дней с даты, следующей за датой аудиторского заключения, но не позже 31 декабря года, который идет за годом, по которому составляется отчетность (ст. 18 Федерального закона № 402-ФЗ). Форма предоставления: электронная. Таким образом, аудиторское заключение за 2020 год может быть отправлено до 31 декабря 2021 года включительно, но затягивать с аудитом нецелесообразно.

Для организаций, подлежащих обязательному аудиту, будет полезно не просто «проаудироваться» и получить аудиторское заключение до конца календарного года. Гораздо лучше заказать аудит отчетности таким образом, чтобы можно было успеть скорректировать отчетность по результатам аудита (по нашему опыту это требуется достаточно часто) и подать в налоговый орган «уточненку». После утверждения отчетности собственниками исправлять ее нельзя. Исходя из этого, обязательный аудит нужен до того, как состоится годовое собрание собственников (акционеров). Напомним, для ООО срок проведения общего собрания до 30 апреля, а для АО — до 30 июня.

Условия, порядок и сроки представления финансовой отчетности и аудиторского заключения см. в приказах ФНС от 13.11.2019 №ММВ-7-1/569@ и от 13.11.2019 № ММВ-7-1/570@.

Ответственность за неисполнение обязанностей, вытекающих из аудита

Если обязанность предоставить аудиторское заключение есть, а само аудиторское заключение не было предоставлено или было предоставлено позже нормативных сроков, то виновные будут привлечены к административной ответственности. Штрафы:

- для организаций — от 3000 до 5000 руб.;

- для должностных лиц — от 300 до 500 руб.

Если проверка контролирующих органов выявит, что аудит не был проведен (хотя для соответствующего юридического лица он был обязательным), то составляется протокол об административном правонарушении (ст. 15.11 КоАП РФ). В этой ситуации ответственность руководителя компании будет уже ощутимее:

- если в первый раз обнаружили, что аудита не было — от 5000 до 10 000 руб.;

- если повторно — от 10 000 до 20 000 руб. либо дисквалификация от 1 года до 2 лет.

Если заключение не будет представлено во время подготовки к общему собранию тем лицам, которые имеют на это право (п. 3 ст. 52 Федерального закона № 208-ФЗ «Об акционерных обществах»), то ответственность наступит по ч. 2 ст. 15.23.1 КоАП РФ:

- от 2000 до 4000 руб. для граждан;

- от 20 000 до 30 000 тысяч руб. или 1 год дисквалификации — для должностных лиц;

- от 500 000 до 700 000 руб. — для юридических лиц.

Подробно на эту тему с реальными кейсами мы писали ранее в статье.

Аудит в 2021 году: для отчета или для выгоды?

Многие компании используют аудит для отчета, в то время как другие — уже давно осознали, что аудит — это не бестолковая формальность, а новые возможности. Как одна и та же услуга может быть такой разной? Ответ в подходе заказчиков к аудиторским услугам.

Ряд компаний, заказывая аудит, ожидают всего лишь получить аудиторское заключение, которое требует закон. И, соответственно, его получают. Только его. В то время как другие ставят задачу глубокой и качественной проверки с выявлением рисков и резервов, чтобы потом можно было не бояться прихода контролирующих органов и извлечь дополнительную выгоду. Последняя позиция, как никогда, соответствует сегодняшним реалиям: «растущим аппетитам» налоговиков и непростой экономической обстановке в стране, вызванной пандемией.

«Стандартный» аудит бухучета и отчетности в 2021 году в плане пользы для бизнеса существенно уступает системному комплексному аудиту. Последний предполагает:

- выполнение расширенного техзадания: скрупулезная проверка не только бухучета, но и налогов;

- широкую выборку документов для проверки: 85% (при «стандартном» аудите, как правило, менее 50%);

- поэтапное проведение проверки в течение года — позволяет устранить ошибки «в моменте», не дожидаясь претензий контролирующих органов;

- защиту от претензий налоговых органов — налоговые юристы в течение 3-х лет с момента окончания проверяемого периода будут представлять интересы по вопросам, возникающим у ИФНС по этому периоду, в т.ч. в суде;

- страховку от налоговых рисков (рекомендации экспертов и риски невыявления налоговых ошибок застрахованы Ингосстрах) — мало кто из аудиторских компаний готов предложить страховку от налоговых претензий. Это могут сделать только те, кто уверен в качестве проверки и профессионализме своих сотрудников. Более того, в этом должна быть уверена и страховая компания, предоставляющая страховку.

Да, системный комплексный аудит несколько дороже «стандартного». Но он обеспечивает порядок в финансово-хозяйственной деятельности компании, оптимальную работу бухгалтерии с выявленными резервами и защитой от финансовых потерь. При проведении аудита и устранении налоговых рисков его стоимость окупится в разы. Компания не будет привлекать внимание налоговых органов наличием ошибок в отчетности, а собственники и руководители будут уверены, что им не грозит субсидиарная и уголовная ответственность за налоговые долги юридического лица.

Аудиторское заключение о бухгалтерской (финансовой) отчетности является важным элементом информации для пользователей отчетности любого экономического субъекта, поскольку повышает уверенность и собственников, и контрагентов, и банков, рассматривающих кредитные заявки, и других субъектов в том, что отчетность правдива, подготовлена в соответствии с правилами учета, в ней нет существенных искажений, связанных с ошибками или недобросовестными действиями, сокрытия важной для пользователей финансовой или нефинансовой информации.

Кто подлежит обязательному аудиту?

В настоящее время законодательно определены организации, годовая бухгалтерская отчетность которых подлежит обязательному аудиту (таблица 1).

Таблица 1 — Субъекты обязательного аудита

Организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту

Федеральный закон «Об аудиторской деятельности», ст. 5 (в редакции от 29.12.2020 № 476-ФЗ)

Организации, ценные бумаги которых допущены к организованным торгам

Организации, являющиеся профессиональными участниками рынка ценных бумаг, бюро кредитных историй

Фонды (кроме государственных внебюджетных, международных), если поступления имущества, включая денежные средства, в году, предшествовавшем отчетному, превысили 3 млн руб.

Другие организации, кроме ГУПов, МУПов, сельхозкооперативов, их союзов, потребительских кооперативов, если доходы, определяемые по правилам налогового учета, в году, предшествовавшему отчетному, превысили 800 млн руб. или сумма активов баланса на конец года, предшествовавшему отчетному, превысила 400 млн руб.

Федеральный закон «Об акционерных обществах», ст. 88

Федеральный закон «О банках и банковской деятельности», ст. 42

Федеральный закон «Об организации страхового дела в Российской Федерации», ст. 29

Федеральный закон «О взаимном страховании», ст. 22

Общества взаимного страхования

Федеральный закон «Об организованных торгах», ст. 5

Организации - организаторы торговли

Федеральный закон «О клиринге, клиринговой деятельности и центральном контрагенте», ст. 5

Федеральный закон «Об инвестиционных фондах», ст. 50

Акционерные инвестиционные фонды, управляющие компании паевого инвестиционного фонда

Федеральный закон «О жилищных накопительных кооперативах», ст. 54

Жилищные накопительные кооперативы

Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», ст. 3

Федеральный закон «О кредитной кооперации», ст. 28, 31 и 33

Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», ст. 15

Федеральный закон «О негосударственных пенсионных фондах», ст. 22

Федеральный закон «О политических партиях», ст. 35

Федеральный закон «О консолидированной финансовой отчетности», ст. 5

Организации, составляющие и публикующие консолидированную отчетность

Обязательному независимому аудиту подлежит также годовая отчетность Банка России, государственных компаний и государственных корпораций, государственных и муниципальных унитарных предприятий (в случаях, когда необходимость аудита определена собственником ГУПа или МУПа), Агентства по страхованию вкладов, Единого института развития в жилищной сфере, Единого общероссийского объединения страховщиков, Профессиональных объединений страховщиков, объединений субъектов страхового дела, Национального объединения саморегулируемых организаций оценщиков, Объединения туроператоров в сфере выездного туризма, некоммерческих организаций — иностранных агентов, организаторов азартных игр и лотерей, а также некоторых других общественно значимых организаций, с перечнем которых можно ознакомиться на сайте Министерства финансов РФ. Например, перечень случаев обязательного аудита отчетности организаций за 2020 год опубликован тут.

ВАЖНО! Количество субъектов обязательного аудита с 1 января 2021 года значительно сократилось, в связи с внесением изменений в Федеральный закон «Об аудиторской деятельности». В частности, «выведены» из-под обязательного аудита субъекты малого бизнеса с выручкой от 400 до 800 млн руб. и суммой активов баланса от 60 до 400 млн руб., а также фонды, годовые поступления в которых не превышают 3 млн руб. Тем не менее, если договор обязательного аудита отчетности такой организацией заключен и начал выполняться аудиторами до вступления в силу данных изменений (т. е. до 31.12.2020 включительно), отчетность экономического субъекта подлежит выпуску (опубликованию) вместе с аудиторским заключением.

Также необходимо отметить, что, несмотря на то, что акционерные общества как субъекты обязательного аудита, не поименованы в новой редакции ст. 5 закона об аудиторской деятельности, требование привлечения аудиторов для аудита их годовой бухгалтерской (финансовой) отчетности осталось неизменным, так как оно предусмотрено ст. 88 Закона об акционерных обществах. Причем это правило касается как публичных, так и непубличных акционерных компаний.

В последние годы при рассмотрении материалов аудиторских заданий внешними контролерами качества аудита наблюдалась удивительная ситуация: акционерами (учредителями) утвержден в установленном порядке один аудитор, а на Федресурсе размещено аудиторское заключение, выданное другим аудитором.

Это, безусловно, наводит на мысль, что выбранный собственниками аудитор оказался «некомфортным» и руководителю пришлось найти более лояльного проверяющего. Сегодня на первой странице бухгалтерского баланса организации отражаются сведения об обязательном аудите (подлежит организация или нет) и аудиторе, с которым заключен договор. Это является, во-первых, мерой по предотвращению замены аудитора, а во-вторых, требует от аудируемого лица своевременно заключать договор на оказание услуг по обязательному аудиту.

Представление аудиторского заключения в ГИР БО

Организации, бухгалтерская отчетность которых подлежит обязательной аудиторской проверке, обязаны представлять ее в налоговый орган вместе с аудиторским заключением. Налоговый орган самостоятельно размещает проаудированную отчетность и заключение независимого аудита в Государственном информационном ресурсе бухгалтерской отчетности (ГИР БО).

ВАЖНО! Аудиторское заключение представляет в налоговый орган не аудитор, а руководство аудируемого лица, которому аудиторское заключение передано в порядке, предусмотренном договором аудита.

Что касается сроков предоставления бухгалтерской отчетности и аудиторского заключения, здесь возможны варианты:

- если аудиторское заключение подготовлено в срок, предусмотренный для составления и представления бухгалтерской отчетности законом о бухгалтерском учете, — это наиболее благоприятная ситуация, поскольку отчетность и заключение сдается единым комплектом и не требует впоследствии дополнительных действий от отчитывающейся организации. В обычные годы в России таким сроком являлась дата 31 марта года, следующего за отчетным. Но, как известно, в 2020 году пандемия и меры по противодействию ее распространению внесли свои коррективы в сроки предоставления отчетности и аудиторского заключения, которые для многих экономических субъектов были продлены (для большинства организаций — до 12 мая 2020 года). В связи с невозможностью проводить аудиторские процедуры, многие аудиторы по согласованию с клиентами увеличили сроки аудиторских проверок, при этом выпустив аудиторское заключение без нарушения законодательства и обеспечив возможность своевременного предоставления информации в ГИР БО аудируемыми лицами;

- если к моменту предоставления бухгалтерской отчетности в налоговый орган аудиторское заключение еще не готово (а эта ситуация наиболее характерна для акционерных обществ, где годовая отчетность подлежит утверждению общим собранием акционеров, а также других организаций, в уставе которых прописана процедура утверждения отчетности собственниками), закон о бухгалтерском учете дает возможность представить аудиторское заключение в налоговый орган позднее, чем отчетность. При этом нельзя нарушать две временные рамки: заключение нужно сдать в течение 10 рабочих дней с момента его подписания аудитором, но не позднее, чем 31 декабря года, следующего за отчетным;

Как следует из приказа ФНС России от 13 ноября 2019 г. № ММВ-7-1/570@, аудиторское заключение в виде электронного документа передается в налоговый орган в формате PDF.

Если организация, подлежащая обязательному аудиту, не представит аудиторское заключение в налоговый орган, это является административным правонарушением и штрафуется исходя из норм статей 15.11 и 19.7 КоАП РФ.

Размещение сведений об обязательном аудите на Федресурсе

Сведения о результатах обязательной аудиторской проверки необходимо размещать на Федресурсе (в Едином федеральном реестре сведений о фактах деятельности юридических лиц).

В отличие от информации в ГИР БО, аудиторское заключение на Федресурсе публикуется не полностью, а только в части наиболее важной для пользователей информации (кто проводил аудит, в отношении какой отчетности и за какой период, какое мнение выразил аудитор и каковы были основания для этого мнения, а также другая информация, предусмотренная п. 6 ст. 5 закона об аудиторской деятельности).

Для размещения информации руководитель аудируемого лица должен получить ЭЦП в одном из удостоверяющих центров из списка на сайте Федресурса. Специальным программным обеспечением можно воспользоваться на этом сайте бесплатно. А вот размещение сведений является платным. При отсутствии у руководителя ЭЦП для размещения сведений об аудиторском заключении или другой информации, можно обратиться к нотариусу, который подпишет сообщение своей ЭЦП и разместит на Федресурсе.

За размещение одного сообщения на Федресурсе на момент написания статьи взимается плата 860,35 руб., в т. ч. НДС 20 %. Квалифицированные сертификаты ЭЦП для сайта Федресурс (а также других целей бизнеса, например: сдачи бухгалтерской и налоговой отчетности, регистрации онлайн-касс, получения финансовых услуг и др.) выдают уполномоченные удостоверяющие центры, стоимость оформления ЭЦП составляет от 2800 до 3000 руб.

Несоблюдение требования размещения информации является административным правонарушением (п. 6-8 ст. 14.25 КоАП РФ):

- нарушение установленных сроков размещения информации на Федресурсе повлечет предупреждение или штраф на должностное лицо 5000 руб.;

- непредоставление информации или размещение недостоверных сведений — штраф увеличивается и может составить от 5000 до 10000 руб.;

- повторное нарушение может привести к штрафу на руководителя от 10000 до 50000 руб. или даже к его дисквалификации на срок до трех лет.

Таким образом, расходы на размещение обязательной информации на Федресурсе (в рассматриваемом случае — о результатах обязательного аудита) не идут ни в какое сравнение с возможными финансовыми последствия невыполнения этого требования.

Нужно ли предоставлять аудиторское заключение в статистику?

В связи с внесением изменений в закон о бухгалтерском учете, начиная с 1 января 2020 года вся отчетность, а также в предусмотренных законодательством случаях аудиторское заключение, предоставляется в налоговый орган — как оператору ГИР БО. В органы статистики аудиторское заключение предоставлять не нужно.

Особенности раскрытия информации акционерными обществами

Годовая бухгалтерская (финансовая) отчетность АО, как публичных, так и непубличных, раскрывается путем опубликования ее текста на интернет-странице (как правило, на официальном сайте компании) в срок не позднее трех дней с даты составления аудиторского заключения, но не позднее трех дней с даты истечения установленного законодательством РФ срока представления обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности.

В 2021 г. эта дата приходится на 5 апреля: поскольку последний срок размещения отчетности вместе с аудиторским заключением приходится на выходной день (субботу 03.04.2021), днем окончания указанного срока считается ближайший рабочий день. Данные требования изложены в Положении Банка России от 30.12.2014 № 454-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» и контролируются Центральным банком РФ.

ВАЖНО! Для акционерных обществ, ценные бумаги которых допущены к организованным торгам, публикации на интернет-сайте подлежит также промежуточная (ежеквартальная) бухгалтерская отчетность. При этом она должна быть опубликована вместе с аудиторским заключением при условии, что аудит этой отчетности проводился.

Весьма существенные санкции за нарушение порядка и сроков раскрытия информации акционерными обществами установлены п. 2 ст. 15.19 КоАП РФ: на должностных лиц возможно наложение штрафа в размере от 30000 до 50000 руб. либо может быть принято решение о дисквалификации руководителя на срок от 1 года до 2 лет. Штраф на организацию в этом случае — от 700 000 до 1 000 000 руб.

Обязательный аудит представляет собой независимую проверку финансов и бухгалтерии, порядка ведения учета и заполнения отчетности, других аспектов деятельности компании. Требования к экспертам и порядку проведения аудиторских проверок определены Законом № 307-ФЗ. В статье 5 этого закона перечислены организации, для которых проведение аудита является строго обязательным.

Что такое обязательный аудит

Обязательное проведение аудиторской проверки нужно, чтобы получить заключение о состоянии финансовой и бухгалтерской отчетности, подтверждения ее достоверности. Такое определение следует из ст. 1 Закона № 307-ФЗ.

Общие правила проведения аудитов в России:

- аудиторской деятельность могут заниматься организации и частные эксперты, состоящие в СРО (аудиторы обязаны иметь квалификационный аттестат);

- организация должна ежегодно проводить независимый обязательный аудит, если это предусмотрено статьей 5 Закона № 307-ФЗ;

- любое предприятие может заказать инициативный (добровольный) аудит, чтобы получить заключение о состоянии дел по финансовой, экономической и хозяйственной деятельности;

- заключение аудиторов является официальным документом, который можно использовать в текущей деятельности, для подготовки годовых отчетов, при обращении в государственные органы, для других целей.

Если требование о проведении обязательного аудита прямо следует из закона, за его нарушение грозит административный штраф на организацию или должностное лицо. Проверять эти моменты и возбуждать административные дела вправе ФНС.

Кто должен пройти аудит в силу закона

Обязательно должны провести независимый аудит следующие виды юридических лиц:

- акционерные общества любой формы;

- компания, чьи ценные бумаги выпущены в оборот и допущены к организованным торгам (организация-эмитент);

- банки, профессиональные участники рынка ценных бумаг, бюро кредитных историй, НПФ, страховые компании, ряд других организаций в кредитной и финансовой сфере;

- предприятие, чья выручка за прошлый год превысила 400 млн. руб.;

- организация, сумма активов которых на конец предшествующего года превысила 60 млн. руб. (сумма определяется по бухгалтерскому балансу);

- предприятие, раскрывающее годовую сводную бухгалтерскую или финансовую отчетность;

- ряд других юридических лиц (застройщики, госкорпорации, НКО и т.д.).

Если вы не можете определить, нужно ли проводить обязательный аудит, обратитесь к нашим экспертам. Мы проанализируем документы и сведения о вашей организации, поможем избежать нарушений закона и штрафов.

Заказать аудит вы можете по телефону

Что компания получает по итогам аудита

Каждый аудит является комплексной проверкой, по итогам которой организация получит официальный документ — заключение.

В содержании документа эксперты укажут:

- сведения о юридическом лице, проходившем аудит;

- данные об аудиторской организации или частном аудиторе;

- перечень и период отчетности, в отношении которой поводится обязательный аудит;

- описание работ, выполненных специалистами (они определяются по программе аудита);

- мнение (выводы) аудиторов о достоверности бухгалтерской и финансовой отчетности;

- дата оформления заключения.

Для подготовки заключения и передачи его заказчику применяются стандарты аудиторской деятельности, законы и подзаконные акты, руководящие документы ФНС и Минфина РФ.

Обязательная аудиторская проверка проводится на основании договора. Стоимость работы определяется по согласованию между сторонами, оплачивается заказчиком. Заключение выдается только организации, в отношении которой проводился аудит, либо заказчику по договору.

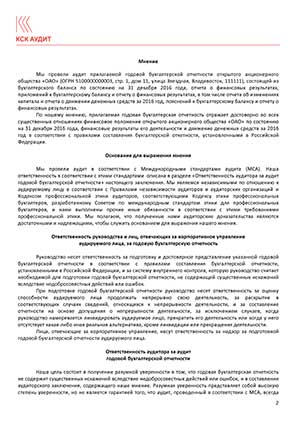

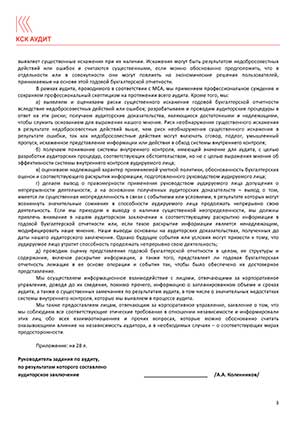

Пример заключения по обязательному аудиту

Изменения в законодательстве об аудиторской деятельности на 2021 год

Принципиальных изменений в Законе № 307-ФЗ на 2021 год пока нет. Последние поправки в него вносились в апреле 2020 года и касались временной приостановки обязательных аудитов для НКО. Но с января 2020 года эта приостановка закончится и некоммерческие организации вновь вернутся к ежегодному проведению аудита.

На данный момент в Госдуме РФ находится на рассмотрении законопроект № 975888-7. Он успешно прошел экспертизу, общественное обсуждение. Законопроект предусматривает изменения в перечень организаций, которые должны проводить обязательную аудиторскую проверку. Если законопроект примут, из перечня исключать компании с выручкой до 800 млн. руб. и с суммой активов до 400 млн. руб. Это упростит работу и отчетность для малого и среднего бизнеса (одним из критериев для отнесения к малому бизнесу является лимит выручки до 800 млн. руб.).

Антикризисный закон об НКО

Ввиду пандемии коронавируса в 2020 года для НКО были сделаны послабления в части проведения обязательного аудита. До конца 2020 года НКО могли утверждать аудиторскую организацию заочно. Социально ориентированные НКО, в том числе благотворительные фонды, вообще были временно освобождены от аудиторских проверок. Но с января 2021 года все нормы Закона № 307-ФЗ в отношении НКО вновь начнут действовать.

Аудит для компаний-эмитентов

Компании, чьи ценные бумаги допущены до организованных торгов, должны ежегодно заказать и провести независимую обязательную аудиторскую проверку. Заключение по итогам аудита необходимо представить организатору торгов, наряду с другими документами. Требования к компаниям-эмитентах и допуску из ценных бумаг на рынок регламентированы Законом № 39-ФЗ и Положением Банка России № 534-П. При отсутствии заключения или непредставлении его с заявкой компанию не допустят до торгов, привлекут к ответственности.

Комплексный аудит и его преимущества

Обязательный аудит позволяет соблюсти требования закона и избежать штрафных санкций. Но такая проверка проводится только по минимально необходимому перечню показателей, документов и отчетности. Чтобы получить максимум преимуществ для своего бизнеса, руководители и собственники организаций заказывают услуги комплексного аудита.

Комплексное сопровождение предусматривает постоянную работу аудиторов, юристов, консультантов и других экспертов. Аудит осуществляется в ходе текущей деятельности компании, что позволяет:

- своевременно выявить и устранить нарушения, ошибки и недочеты при ведении налогового и бухгалтерского учета, подготовки отчетности, ведения документации;

- оценивать текущие риски в финансовой и хозяйственной деятельности, перспективы принятия определенных решений;

- получать консультационную поддержку по всем направлениям, определенным договором;

- работать в штатном режиме без отвлечения своих специалистов и служб, так как аудит будет фактически интегрирован в текущую деятельность.

Комплексный аудит не заменяет обязательную аудиторскую проверку. Но на момент ее проведения аудиторы уже будут иметь всю необходимую информацию о финансах, бухгалтерии, отчетности и других важных моментах для подготовки заключения. Это упростит и ускорит проведение всех мероприятий, что дает дополнительные преимущества для заказчика.

Заказать аудит вы можете по телефону

Этапы аудита и условия подачи аудиторского заключения

Критерии проведения обязательного аудита определены международными стандартами, Законами № 307-ФЗ и № 402-ФЗ, Приказом Минфина № 2н, приказами ФНС. Сведения о нормативной базе, применявшейся в ходе аудита, будут указаны в заключении.

Аудиторская проверка проводится по следующим стадиям:

- подготовительный (предварительный) этап — получение общей информации о компании, согласование сроков, стоимости и направлений работы, заключение договора и утверждение плана аудита;

- проведение аудита — включает анализ документов и сведений, правильности ведения учета и достоверности отчетности, другие мероприятия по плану (программе) аудита;

- оформление заключения по итогам обязательного аудита — для этого применяются стандарты аудиторской деятельности, нормы Закона № 307-ФЗ;

- передача заключения заказчику — организация получит документ, подтверждающий достоверность ее бухгалтерской и финансовой отчетности.

Для каждого юридического лица план (программа) аудита утверждается индивидуально. Это зависит от организационно-правовой формы предприятия, сферы и видов деятельности, схемы налогообложения, особенностей бухгалтерского и налогового учета, других показателей. Все эти моменты определяются на начальном этапе работы.

Обязательный аудит: ответственность и штрафы

| Компании без раскрытия информации | 5 тыс. рублей |

| ПАО | от 700 тыс. до 1 млн рублей |

| Для должностных лиц АО | от 30 тыс. до 50 тыс. рублей |

Ответственность за непредставление обязательного аудиторского заключения

Если организация должна провести обязательный аудит в силу закона, ей нужно представить заключение и финансовую отчетность в контролирующие органы (ФНС, Банк России).

За нарушение этого требования наступает ответственность:

- по ст. 15.11 КоАП РФ за отсутствие обязательного аудиторского заключения — штраф на должностное лицо составит от 5 до 10 тыс. руб., а при повторном нарушении от 10 до 20 тыс. руб. с возможной дисквалификацией;

- по ст. 15.15.6 КоАП РФ за нарушение сроков представления или непредставление заключения обязательного аудита — штраф на должностное лицо составит от 15 до 30 тыс. руб., а при повторном нарушении от 30 до 50 тыс. руб.;

- по ст. 15.23.1 КоАП РФ за непредставление или нарушение сроков представления документов для общего собрания акционерного общества — штраф составит от 20 до 30 тыс. руб. с возможностью дисквалификации (должностные лица) или от 500 до 700 тыс. руб. (на юридическое лицо).

Таким образом, непроведение обязательного аудита или непредставление заключения по его итогам всегда влечет наказание для руководителя организации. Проверяется этот факт достаточно просто. Чтобы избежать ответственности и выполнить требование закона, вовремя проходите аудит. Также аудиторы могут оказать множество дополнительных услуг, от восстановления учета до подготовки к проверкам ФНС.

По всем вопросам, связанным с проведением обязательных аудитов и добровольных проверок, вы можете обратиться к экспертам КСК-ГРУПП. Консультации по вопросам сотрудничества можно получить по телефону, по электронной почте или через форму обратной связи.

Обязательный аудит представляет собой ежегодную обязательную аудиторскую проверку таких направлений предприятия, как бухгалтерский учет и финансовая (бухгалтерская) отчетность. Наша компания рада оказать Вам услуги по проведению обязательного аудита организаций, инвестиционных фондов, страховых и благотворительных организаций (фондов). За счет применения программного обеспечения и профессионализма специалистов нашей компании стоимость аудита минимальна.

Стоимость обязательного аудита вашей организации возможно по следующим ценам:

- Проведение обязательного аудита предприятия — от 40 000 руб.

- Аудит инвестиционного фонда — от 50 000 руб.

- Аудит благотворительной организации (фонда) — от 30 000 руб.

- Аудит отчетности застройщика, привлекающего денежные средства участников долевого строительства многоквартирных домов и (или) иных объектов недвижимости - от 50 000 руб.

Определение стоимости работ по проведению аудита— вещь сугубо индивидуальная и зависит от множества факторов (вид деятельности, документооборот, период проверки и т. д.).Во внимание, при определении цены, принимается также и количество предоставленных документов от конретного собственника (холдинга) организаций для проведения проверки.

Постоянным клиентам предоставляются скидки на второй и каждый из последующих годов проведения аудита.

Обязательный аудит проводится в отношении следующих предприятий:

Федеральный закон от 28.12.2010 N 400-ФЗ "О внесении изменения в статью 5 Федерального закона "Об аудиторской деятельности"

Изменениями, внесенными в Федеральный закон от 30 декабря 2008 года N 307-ФЗ "Об аудиторской деятельности", расширяются случаи, при которых проводится обязательный аудит. Обязательному аудиту теперь подлежат:

- Юридические лица, организационно-правой формой которых является Открытое Акционерное Общество (ОАО).

- Кредитные учреждения, страховые компании и общества взаимного страхования, инвестиционные фонды, фондовые и товарные биржевые площадки, государственные внебюджетные фонды, клиринговые организации.

- Управляющие компаний акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда

- Унитарные предприятия государственного либо муниципального масштаба. Здесь должно быть соблюдено следующее условие: годовой объем выручки этих предприятий 400 миллионов рублей (ранее - 50 миллионов рублей) либо величина активов, обозначенная на балансе, составляет сумму более 60 миллионов рублей (ранее - 20 миллионов рублей).

- Организации, проведение обязательного аудита для которых вытекает из действующих федеральных законов. В настоящее время данная категория организаций представлена профессиональными объединениями страховщиков, акционерными инвестиционными фондами, финансово-промышленными группами, сельскохозяйственными кооперативами.

- Кроме того, с 1 января 2017 года согласно уточнению, внесенному Федеральным законом от 3 июля 2016 г. N 304-ФЗ, годовая бухгалтерская (финансовая) отчетность застройщика, привлекающего денежные средства участников долевого строительства многоквартирных домов и (или) иных объектов недвижимости, подлежит обязательному аудиту.

С 1 января 2011 года повышаются финансовые показатели деятельности организаций, при которых проводится обязательный аудит бухгалтерской (финансовой) отчетности

Многие предприятия, деятельность которых подпадает под обязательную ежегодную аудиторскую проверку, смогли убедиться в том, что данный вид контроля положительно сказывается на качестве бизнеса. В связи с этим, на сегодняшний день всё большее количество компаний, которые не подлежат обязательному аудиту, заключают договора на проведение инициативного аудита. Собственники этих компаний считают, что инициативный аудит представляет собой эффективный инструмент оптимизации внутренних бизнес-процессов и улучшения финансового состояния организации.

Что вы получите по результатам проведения обязательного аудита?

В результате проведения обязательного аудита владельцы бизнеса получают два документа: аудиторское заключение и аудиторский отчёт для собственников компании.

Аудиторское заключение — это документ, в котором специалист, проводивший обязательный аудит, выражает своё мнение о достоверности бухгалтерского учёта проверенной компании.

За содержание аудиторского заключения аудиторские компании и индивидуальные аудиторы несут уголовную, административную и гражданско - правовую ответственность в соответствии с законодательством Российской Федерации и Федеральным законом "Об аудиторской деятельности".

Компании, подлежащие обязательному аудиту, должны предоставить аудиторское заключение в налоговую инспекцию вместе с годовой отчётностью.

Аудиторский отчёт — документ, предоставляемый собственникам компании, содержание которого является конфиденциальным. В этом документе аудитором подробно указываются все найденные в результате проведения обязательного аудита недочёты, оцениваются риски, даются рекомендации по оптимизации работы бухгалтерии, а также указывается прочая информация, обнаруженная в результате проверки и полезная для собственников.

Работники аудиторской компании «ЭйДи-Аудит» качественно, профессионально и в кратчайшие сроки проведут аудиторскую проверку, проконсультируют по всем интересующим вопросам, выдадут аудиторское заключение и предоставят аудторский отчёт с рекомендациями по совершенствованию организационной структуры предприятия и организации учёта.

Смотрите также:

Получить дополнительную информацию или оформить заказ можно:

Аудит в широком смысле – это проверка деятельности компании. Рассмотрим, кто обязан проходить аудит, кто делает это добровольно, и зачем все это нужно бизнесменам.

Виды аудита

В начале статьи было сказано про аудит в широком смысле. Из этого можно сделать вывод, что бывает и «в узком». Речь идет об обязательном аудите, который касается только бухгалтерской отчетности.

Кроме того, предприятия, на которых обязанность проходить аудит не распространяется, могут пройти проверку добровольно. Такая форма контроля называется инициативным аудитом.

Оба перечисленных выше вида проверок производят «внешние» контролеры, т.е. представители сторонних для организации компаний. Но иногда бизнесмены проверяют сами себя, т.е. проводят внутренний аудит.

Обязательный аудит

Статья 5 закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» определяет, категории компаний, финансовая отчетность которых подлежит обязательной аудиторской проверке:

- Акционерные общества.

- Компании, акции которых торгуются на бирже.

- Организации, формирующие консолидированную отчетность.

- Компании, достигшие определенных масштабов бизнеса:

— выручка за год – более 400 млн руб.

— активы баланса – более 60 млн руб.

- Организации, работающие в определенных сферах. Они перечислены в пп. 3 п. 1 ст. 5 закона № 307-ФЗ, а также в ряде других нормативных актов, регулирующих отдельные области деятельности. В частности, обязательный аудит распространяется на:

— финансовые организации (банки, страховые компании, МФО, фонды, профучастники рынка ценных бумаг и т.п.);

— застройщиков и жилищные кооперативы;

— организаторов азартных игр.

Все бизнесмены, подпадающие под перечисленные критерии, обязаны ежегодно проводить аудит финансовой отчетности.

Ответственность за отсутствие аудиторского заключения

Непосредственно за непрохождение аудиторской проверки штрафные санкции законом не предусмотрены.

Однако бизнесмена могут наказать за непредставление обязательного аудиторского заключения в органы статистики. Сумма штрафа составит для юридического лица от 3 до 5 тыс. руб., а для виновного должностного лица – от 300 до 500 руб. (ст. 19.7 КоАП РФ)

Кроме того, при отсутствии обязательного аудиторского заключения в составе отчетности налоговики могут наказать должностное лицо за грубое нарушение правил ведения бухучета (ст. 15.11 КоАП РФ). Штраф может (при повторном нарушении) достигнуть 20 тыс. руб. Также данная статья предусматривает дисквалификацию на срок до 2 лет.

Также аудиторское заключение относится к обязательной информации, которую должны публиковать эмитенты и профессиональные участники рынка ценных бумаг, в частности – акционерные общества и различные инвестиционные фонды.

Если установленная законом информация не будет опубликована, то наказание будет весьма суровым. Компанию могут оштрафовать на сумму до 1 млн руб., а должностное лицо – на сумму до 50 тыс. руб. (ст. 15.19 КоАП РФ).

Инициативный аудит

Обязательный аудит – это весьма «специфическая» проверка. По сути он просто отвечает на вопрос: стоит ли доверять сведениям, изложенным в бухгалтерской отчетности, или нет.

А если владельцы бизнеса хотят, чтобы их компанию изучили более подробно, то они должны инициировать проверку самостоятельно.

Аудит, который проводится по инициативе самого предприятия – гораздо шире по охвату. Область проверки часто выходит за пределы не только бухгалтерской отчетности, но и финансов вообще. Существует аудит промышленный и кадровый, аудит безопасности и т.п.

Причины, по которым бизнесмены идут на дополнительные расходы, связанные с добровольным аудитом могут быть самыми разными:

- Смена собственников, руководителя или главного бухгалтера.

- Подготовка бизнеса к продаже.

- Сомнения в достоверности отчетных данных.

- Подготовка к налоговой или другой проверке.

Также аудит могут инициировать и «внешние» заказчики, естественно, согласовав это с владельцами бизнеса. Это могут быть, например, банки или другие потенциальные инвесторы.

Период, который охватывает добровольная аудиторская проверка, может быть самым различным – от одного месяца до нескольких лет, в зависимости от поставленных задач.

Внутренний аудит

Средние и крупные компании часто проверяют «сами себя». Для этого в их составе организуются службы внутреннего аудита.

Задача этих структур – постоянный мониторинг всех ключевых бизнес-процессов в компании. Здесь, как и при добровольном внешнем аудите «охват» проверки может быть самым широким. Контролю подлежат не только финансы, но и производство, логистика, кадры, охрана труда и т.п.

Важным отличием внутреннего аудита от рассмотренных выше вариантов является его направленность и предоставление информации по результатам проверки.

Заключение по итогам обязательного аудита – это неотъемлемая часть бухгалтерской отчетности. Т.е. оно «по умолчанию» ориентировано на внешних пользователей.

Инициативный аудит, проводимый внешней компанией, тоже нередко производится для предоставления результатов «на сторону»: банкам, инвесторам и т.п.

А вот внутренний аудит используется в первую очередь для нужд управления. Основные пользователи отчетов служб внутреннего контроля – это руководство и собственники бизнеса.

Хотя в некоторых случаях уже упомянутые банки или инвесторы могут запросить у компании и внутренний аудиторский отчет. Предоставлять эти данные, или нет — остается на усмотрение руководства и собственников бизнеса.

Период каждой «внутренней» проверки определяется регламентами, принятыми в организации. Т.к. штатные аудиторские службы работают на постоянной основе, то обычно они последовательно контролируют всю деятельность компании без пропусков.

Вывод

Ряд категорий организаций обязаны ежегодно проводить аудит. Это акционерные общества, крупные компании, а также бизнесмены, занятые в отдельных сферах деятельности, например – в финансах.

Аудиторская проверка в данном случае касается только подтверждения достоверности бухгалтерской отчетности. Заключение аудиторов прилагается к отчету и является его неотъемлемой частью. За отсутствие этого документа на компанию и ответственных должностных лиц могут быть наложены штрафы.

Если владельцы бизнеса хотят, чтобы их организацию проверили более подробно – они могут провести инициативный аудит.

Также представители среднего и крупного бизнеса часто создают собственные службы внутреннего аудита.

При проведении инициативного и внутреннего аудита проверяется не только достоверность учета, но и другие бизнес-процессы в компании.

Читайте также: