Переплата по налогам при ликвидации ооо

Опубликовано: 17.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Постановление Шестого арбитражного апелляционного суда от 8 мая 2014 г. N 06АП-1648/14 (ключевые темы: возврат переплаты - ликвидация юридического лица - договор цессии - ликвидационная комиссия - расчеты с кредиторами)

Постановление Шестого арбитражного апелляционного суда от 8 мая 2014 г. N 06АП-1648/14

Дело N А73-11218/2013

Резолютивная часть постановления объявлена 06 мая 2014 года.

Полный текст постановления изготовлен 08 мая 2014 года.

Шестой арбитражный апелляционный суд в составе:

председательствующего Гричановской Е.В.,

судей Волковой М.О., Иноземцева И.В.,

при ведении протокола судебного заседания секретарем судебного заседания Албузовой Э.С.,

при участии в заседании:

от общества с ограниченной ответственностью "Юридическая консалтинговая компания": Сайганова О.В., представителя по доверенности от 01.10.2013;

от Инспекции Федеральной налоговой службы по Индустриальному району города Хабаровска: Захаровой А.М., представителя по доверенности от 05.05.2014 N 27 АА 0555644;

от Дробязко Н.А.: Сайганова О.В.. представителя по доверенности от 05.05.2014 N 27 АА 0555644;

рассмотрев в судебном заседании апелляционную жалобу Дробязко Николая Анатольевича

на решение от 30.12.2013

по делу N А73-11218/2013

Арбитражного суда Хабаровского края

принятое судьей Коваленко Н.Л.

по иску общества с ограниченной ответственностью "Юридическая консалтинговая компания"

к Инспекции Федеральной налоговой службы по Индустриальному району города Хабаровска

о взыскании 1 078 320,05 руб.

Общество с ограниченной ответственностью "Юридическая консалтинговая компания" (далее - ООО "ЮКК", цессионарий) обратилось в Арбитражный суд Хабаровского края с иском к Инспекции Министерства Российской Федерации по налогам и сборам по Индустриальному району г. Хабаровска о возврате 1 078 320,05 руб. излишне уплаченных налогов.

В обоснование иска общество ссылается на наличие по состоянию на 21.05.2013 переплаты по налогам ликвидированного юридического лица ООО "Многоотраслевое инженерное предприятие Востока" (далее - ООО "МИП Востока"). По утверждению истца, излишне уплаченные налоги подлежат возврату учредителю общества на основании статьи 78 Налогового кодекса Российской Федерации, статей 63 , 387 Гражданского кодекса Российской Федерации и статьи 58 Федерального закона 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью", цессионарию - на основании договора цессии от 14.09.2013.

ИФНС России по Индустриальному району г. Хабаровска иск не признала, ссылается на утрату первоначальным кредитором Дробязко Н.А. (цедент) права для возврата излишне уплаченных ликвидированным лицом сумм.

Решением суда от 30 декабря 2013 года в удовлетворении заявленного требования ООО "ЮКК" отказано.

Не привлеченный к участию в деле учредитель ООО "МИП Востока" - Дробязко Николай Анатольевич в апелляционной жалобе просит отменить судебный акт, привлечь его к участию в деле в качестве третьего лица, не заявляющего самостоятельные требования относительно предмета спора, рассмотреть дело по правилам первой инстанции и требования ООО "ЮКК" удовлетворить. Заявитель является стороной в сделке, связанной с уступкой прав требования, заключенной с истцом по настоящему делу. Считает, что выводы суда об утрате им права требовать возврат излишне уплаченных ликвидированной организацией налогов, затрагивают его права на получение вознаграждения по договору цессии от 14.09.2013.

Определением от 24 апреля 2014 года суд апелляционной инстанции пришел к выводу о том, что обжалуемое решение суда принято о правах названного лица относительно предмета спора, не привлеченного к участию в деле в качестве третьего лица. В связи с чем, перешел к рассмотрению дела по правилам рассмотрения дела в суде первой инстанции.

В судебном заседании представитель истца и третьего лица просил иск удовлетворить на основании норм гражданского права.

Представитель ответчика иск не признал, настаивал, в том числе в письменном отзыве, на утрате третьим лицом права требовать возврат излишне уплаченных ликвидированной организацией налогов, поскольку после ликвидации юридического лица возврат заявленной суммы лицам, не являющимся налогоплательщиками, законодательством о налогах и сборах не предусмотрен. Обязанность налогового органа возместить переплату налога, представляет собой обязательство, основанное на нормах налогового права, поэтому гражданское законодательство спорные правоотношения не регулирует.

Исследовав материалы дела и доводы представителей участвующих в деле лиц, апелляционная инстанция установила следующее.

Из материалов дела следует, что по информации ИФНС России по Индустриальному району г. Хабаровска по состоянию на 21.05.2013 за ООО "МИП Востока" числилась переплата налогов на общую сумму 1 078 320,05 руб.

04.09.2013 в ЕГРЮЛ внесена запись о ликвидации ООО "МИП Востока" (запись N 2132723058807).

Право требования с инспекции возврата излишне уплаченных налогов в размере 1 078 320,05 руб., оставшихся после ликвидации юридического лица, по акту-соглашению от 01.08.2013 передано конкурсным управляющим единственному учредителю ООО "МИП Востока" - Дробязко Н.А., который в свою очередь по договору цессии от 14.09.2013 передал такое право ООО "ЮКК".

24.09.2013 ООО "ЮКК" и Дробязко Н.А. обратились в инспекцию с просьбой выплатить денежные средства в размере 1 078 320,05 руб., излишне уплаченные ликвидированной организацией, однако инспекция уклонилась от их выплаты.

Полагая, что вправе претендовать на возврат сумм из бюджета, ООО "ЮКК" обратилось с настоящим иском в арбитражный суд.

Согласно абзацу 1 пункта 4 статьи 49 Налогового кодекса Российской Федерации суммы излишне уплаченных ликвидируемой организацией или излишне взысканных с этой организации налогов, сборов (пеней, штрафов) подлежат зачету налоговым органом в счет погашения недоимки по иным налогам, сборам и задолженности ликвидируемой организации по пеням, штрафам в порядке, установленном Налоговым кодексом Российской Федерации.

При отсутствии у ликвидируемой организации задолженности по исполнению обязанности по уплате налогов и сборов, а также по уплате пеней, штрафов сумма излишне уплаченных этой организацией или излишне взысканных налогов, сборов (пеней, штрафов) подлежит возврату этой организации в порядке, установленном НК РФ, не позднее одного месяца со дня подачи заявления налогоплательщика-организации ( абзац 3 пункта 4 статьи 49 Налогового кодекса Российской Федерации).

Порядок возврата из бюджета сумм излишне уплаченного налога регламентируется статьей 78 Налогового кодекса Российской Федерации.

Согласно пунктам 6 , 7 статьи 78 Налогового кодекса Российской Федерации сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

В данном случае ни налогоплательщик-организация, ни ликвидатор (конкурсный управляющий), к которому в соответствии с пунктом 3 статьи 62 Гражданского кодекса Российской Федерации перешли полномочия по управлению делами юридического лица, не воспользовались таким правом и не обратились ни в инспекцию с таким заявлением, ни в суд в случае отказа в выплате спорных сумм.

По общим правилам, лица, не обратившиеся своевременно с соответствующим заявлением, несут риск наступления последствий своего бездействия.

Согласно пункту 8 статьи 63 Гражданского кодекса Российской Федерации ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения об этом записи в Единый государственный реестр юридических лиц.

При ликвидации организации ее права и обязанности в порядке правопреемства к другим лицам, в том числе учредителям, не переходят, за исключением случаев, предусмотренных федеральным законом ( пункт 1 статьи 61 Гражданского кодекса Российской Федерации).

Истец в обоснование своей позиции о том, что излишне уплаченные налоги подлежат возврату учредителю общества, ссылается на положения пункта 7 статьи 63 Гражданского кодекса Российской Федерации и статьи 58 Федерального закона 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью".

В соответствии с пунктом 7 статьи 63 Гражданского кодекса Российской Федерации, оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этого юридического лица, если иное не установлено законом, иными правовыми актами или учредительными документами юридического лица.

Согласно пункту 1 статьи 58 Федерального закона 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества в следующей очередности: в первую очередь осуществляется выплата участникам общества распределенной, но невыплаченной части прибыли; во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками общества пропорционально их долям в уставном капитале общества.

Из этих норм следует, что оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества, т.е. речь идет об отношениях по передаче имущества в сфере договорных отношений.

В соответствии с положениями пункта 3 статьи 2 Гражданского кодекса Российской Федерации к имущественным отношениям публичного характера гражданское законодательство не применяется, за исключением случаев, прямо предусмотренных законодательством.

Пунктом 4 статьи 49 Налогового кодекса Российской Федерации прямо установлено специальное императивное правило о возврате излишне уплаченных налогов налогоплательщику-организации.

В отношении принадлежащего ликвидируемому обществу имущества в виде излишне уплаченных налогов законодательством о налогах и сборах не предусмотрена возможность его распределения между участниками общества.

Следовательно, учредители не вправе подавать заявление в налоговый орган о возврате излишне уплаченных в бюджет сумм налога.

По тем же основаниям суд приходит к выводу о том, что такой долг нельзя уступить на основании статьи 382 Гражданского кодекса Российской Федерации, поскольку спорные правоотношения не регулируются гражданским законодательством.

Законодательством о налогах и сборах ( статья 78 Налогового кодекса Российской Федерации) не предусмотрена и возможность передачи права требования, вытекающего из публично-правовых отношений по сделке (уступке права требования), регулируемой гражданским законодательством.

Таким образом, принимая во внимание особенности характера оставшегося после ликвидации общества имущества, право требования с инспекции возврата излишне уплаченных ликвидированной организацией налогов не может быть передано учредителю.

При таких обстоятельствах, исковые требования ООО "ЮКК" о возврате излишне уплаченных налогов 1 078 320,05 руб. удовлетворению не подлежат.

Расходы по уплате государственной пошлины несет проигравшая сторона на основании статьи 110 Арбитражного процессуального кодекса Российской Федерации.

Руководствуясь статьями 258 , 268-271 Арбитражного процессуального кодекса Российской Федерации, Шестой арбитражный апелляционный суд

Решение Арбитражного суда Хабаровского края от 30 декабря 2013 года по делу N А73-11218/2013 отменить.

В удовлетворении исковых требований отказать.

Постановление вступает в законную силу со дня его принятия и может быть обжаловано в арбитражный суд кассационной инстанции в установленном законом порядке.

«Клерк» Рубрика Налоги, взносы, пошлины

Иллюстрация: Ирина Григорьева / Клерк.ру

Главным отраслевым событием осени можно считать принятие 29.09.2019 Федерального закона № 325-ФЗ, внесшего масштабные поправки в Налоговый кодекс. Одна из таких поправок – изменение в порядке зачета и возврата переплаты, стала предметом рассмотрения актуальной темы. О том, что нового привнес новый закон в порядок зачета или возврата налога, а также с какими трудностями может столкнуться организация при отказе налоговиков в зачете или возврате излишне оплаченных налогов, изложено в нашем материале. Приведенные примеры судебной практики помогут оптимально распорядиться переплатой, учитывая опыт других налогоплательщиков.

Четыре новшества в порядке зачета или возврата переплаты

Полностью утрачивает силу положение о том, что зачет переплат производится исключительно в счет налога того же вида: федерального в счет федерального, регионального – в счет регионального, местного – в счет местного. Это новшество позволит налогоплательщикам рационально распорядиться своими средствами.

Получается, что с 01.10.2020 будет возможно зачесть, к примеру, переплату по налогу на прибыль в счет недоимки по транспортному налогу, невзирая на тот факт, что транспортный налог является региональным, а переплата возникла по федеральному налогу. То есть появится возможность зачета переплаты по налогам любого вида. Также ее можно зачесть в счет пеней и штрафов, относящихся к любому виду налога.

Еще одним позитивным новшеством является поправка, позволяющая производить зачет или возврат переплаты любым налоговым органом, а не только по месту учета налогоплательщика (пп. «б» п. 22 ст. 1 закона). Это новшество упростит процедуру зачета, правда, заявление о зачете и возврате придется, как и прежде, подавать в инспекцию по месту учета компании (пп. «ж» п. 22 ст. 1 закона).

Перечисленные позитивные новшества повлекли за собой ужесточение требований к возврату налога. Он будет возможен, если отсутствует недоимка по любому налогу и соответствующим пеням и штрафам. На сегодняшний день достаточно отсутствия недоимки по налогу того же вида (пп. «е» п. 22 ст. 1 закона). Таким образом, с принятием поправки вернуть из бюджета переплату станет еще сложнее.Этот срок будет отсчитываться:

- от срока окончания проверки;

- от вступления в силу решения по ней.

ФЗ от 29.09.2019 № 325-ФЗ«О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»Подпункты «а», «б», «ж», «е», «и» п. 22, ст. 1

- по истечении 10 дней со дня, следующего за днем завершения проверки, или дня, когда она должна была закончиться;

- со дня, следующего за днем вступления в силу решения по проверке, выявившей нарушения (пп. «и» п. 22 ст. 1 закона).

Переплата: как вернуть или зачесть

Срок для подачи заявлений общий. Он составляет три года с даты уплаты либо излишней уплаты налога. Если речь идет о возврате переплаты из-за превышения авансовых платежей к сумме налога за год, три года отсчитываются со дня подачи годовой декларации – п. 7 ст. 78 НК РФ.

Срок принятия решения как о возврате, так и о зачете налога составляет 10 рабочих дней с даты получения заявления или окончания камеральной проверки по уточненной декларации – п. 8 ст. 78 НК РФ. Если инспекция предлагает пройти сверку расчетов, то от даты подписания акта сверки. О принятом решении о возврате или зачете ИФНС обязана сообщить в пятидневный срок – п. 9 ст. 78 НК РФ.

Срок возврата переплаты – один месяц со дня получения заявления, причем даже в случае проведения сверки расчетов. Если переплата выявлена по уточненным декларациям – месяц после окончания «камералки» – п. 6 ст. 78 НК РФ, письмо Минфина РФ от 21.02.2017 № 03-04-05/9949.Если инспекция откажет в возврате излишне взысканного налога, то о своем решении она сообщит, указав причину отказа.

Отказ в возврате или зачете можно обжаловать сначала в вышестоящем налоговом органе, а затем в суде (ст. 137, пп. 1, 2 ст. 138 НК РФ, письмо ФНС РФ от 21.12.2017 № ГД-3-8/8522@). Срок для обжалования – один год с момента, когда налогоплательщик узнал или должен был узнать о нарушении своих прав.

Срок подачи в суд иска о возврате излишне взысканного налога – три года со дня, когда налогоплательщик узнал или должен был узнать о нарушении своего права на возврат или зачет (п. 1 ст. 196, п. 1 ст. 200 ГК РФ). Таким днем может быть, например, дата, когда инспекция сообщила о принятом решении об отказе в возврате (Постановление АС Северо-Западного округа от 27.07.2017 № Ф07-6490/2017).

В суде необходимо доказать, что трехлетний срок еще не истек, а также что у организации действительно есть суммы излишне взысканных налогов. В противном случае в возврате откажут.

НДФЛ можно зачесть в счет будущих платежей, но исключительно по другим видам налогов

Ведомство, ссылаясь на ст. 78 НК РФ, подтвердило, что такой зачет возможен, но по налогам соответствующего вида, то есть федеральных налогов. В данном случае – в счет УСН.

Примечание редакции:

Таким образом, сумму переплаты по НДФЛ можно зачесть в счет уплаты других федеральных налогов. К коим относятся в том числе НДС, налог на прибыль. Этот же вывод следует и из письма ФНС РФ от 06.02.2017 № ГД-4-8/2085@, в котором говорится, что зачет НДФЛ осуществим:Резюме: вернуть или зачесть НДФЛ сложно, но возможно. Сначала нужно определить, как возникла переплата, от этого будут зависеть дальнейшие действия. Если она образовалась из-за излишней уплаты, например, в результате ошибки в платежке, можно или вернуть ее из бюджета, или зачесть в счет недоимки или будущих платежей по другим федеральным налогам. Для этого необходимо подать в инспекцию заявление о возврате или о зачете. Возврат осуществляется в следующих случаях:

- в счет погашения задолженности – по налогам соответствующего вида (федеральным);

- в счет будущих платежей – по иным налогам.

Зачет можно осуществить в счет:

- если налог удержан, перечислен и для его возврата собственных средств компании не хватает.

- налог удержан правильно, но перечислен в бюджет в большем размере.

- недоимки или будущих платежей по другим федеральным налогам;

- задолженности по пеням по федеральным налогам, а также налоговым штрафам.

Если переплата образовалась из-за удержания у физлица налога в большем, чем нужно размере, вернуть ее можно только в специальном порядке.

Кроме того, нужно помнить, что вернуть или зачесть переплату по НДФЛ возможно в течение трех лет после его перечисления в бюджет.

Акт сверки не обязывает налоговый орган возвращать переплату

Суд признал такое решение правомерным. Дело в том, что налогоплательщику ничто не мешало своевременно оценить свои налоговые обязательства. Спорная сумма излишне уплаченного налога оплачена предпринимателем в 2014 году, то есть с момента оплаты до подачи заявления о возврате прошло четыре года.

Ссылку заявителя на акт сверки как на момент, с которого он узнал о факте переплаты, суд отклонил. Подписание акта сверки не является действием по признанию долга перед налогоплательщиком, поскольку с требованием о проведении акта сверки расчетов налогоплательщик может обратиться по истечении любого периода времени, и налоговый орган будет обязан составить и подписать соответствующий акт. Акт сверки не свидетельствует о безусловной обязанности налогового органа вернуть переплату, а дата его составления не является моментом для начала отсчета срока давности обращения в суд.

Справка о состоянии расчетов с бюджетом – недостаточное доказательство переплаты

Суд указал, что право на возврат непосредственно связано с наличием переплаты сумм налога в этот бюджет и отсутствием задолженности по налогам, зачисляемым в тот же бюджет, что подтверждается определенными доказательствами:

- заявитель не представил документы, подтверждающие наличие переплаты;

- не определены налоговые периоды, за которые образовалась спорная переплата по налогам.

Наличие переплаты выявляется путем сравнения сумм налога, подлежащих уплате за определенный налоговый период, с платежными документами, относящимися к тому же периоду, с учетом сведений о расчетах налогоплательщика с бюджетами.

- платежными поручениями налогоплательщика;

- инкассовыми поручениями (распоряжениями) ИФНС;

- информацией об исполнении налогоплательщиком обязанности по уплате налогов, содержащейся в базе данных налогового органа.

Представление справки о состоянии расчетов с бюджетом не может рассматриваться как достаточное доказательство наличия у налогоплательщика переплаты по налогу.

Реорганизация срок возврата переплаты не увеличивает

Дело в том, что переплата досталась заводу от другой организации в порядке правопреемства в результате реорганизации. Причиной отказа явился пропуск трехлетнего срока для обращения с заявлением о зачете (возврате) суммы излишне уплаченного налога.

Указанный срок исчисляется со дня подачи правопредшественником общества декларации по налогу на прибыль за 2013 год. При этом последующая передача обществу как правопреемнику права на зачет (возврат) излишне уплаченного налога не повлияла на порядок исчисления срока.

Доводы завода о том, что до реорганизации он не знал о наличии переплаты и до завершения процесса присоединения не мог заявить о возврате, суд отверг, указав, что срок нужно исчислять со дня, когда правопредшественник подал декларацию. Передача права на зачет или возврат при реорганизации на Определение срока не влияет.

Переплата не возникает, если она оплачена через проблемный банк

Организации пришлось дважды оплатить налог, поскольку первый платеж не прошел из-за отсутствия средств на корсчете банка. Второй платеж был успешно зачислен в бюджет.

Суды нижестоящих инстанций согласились с инспекцией, что причин для возврата средств нет, ведь в первый раз деньги фактически в бюджет не поступили. А раз так, то и переплаты нет.

Суды указали: организация должна была знать о проблемах банка.

Тем более что даже в ситуациях, когда суды признают обязанность по уплате исполненной, вернуть переплату очень сложно.

Примечание редакции:

Момент предоставления отчетности не является отправной точкой для отсчета срока возврата налога

По мнению общества, налоговый орган отказал неправомерно, поскольку окончательно база по налогу формируется именно в момент заполнения форм 2-НДФЛ и поэтому срок следует отсчитывать именно с него, а не с момента перечисления денежных средств.

Суд заявил, что перечисление в бюджет суммы, фактически превышающей сумму удержанного НДФЛ, вообще не является уплатой НДФЛ, а рассматривается в качестве ошибочно перечисленной суммы. Данное обстоятельство подтверждается расчетом суммы удержанного и перечисленного налога, представленного налоговым агентом. Поэтому в данном случае возврат ошибочно перечисленной суммы осуществляется по общим правилам ст. 78 НК РФ.

Поскольку срок для подачи заявления о возврате спорной суммы обществом был пропущен, суд признал отказ налогового органа в возврате части суммы правомерным.

Результаты проверки отсчета трехлетнего срока на возврат переплаты не меняют

Инспекция часть налога вернула, часть зачла, в возврате остатка в размере 1,6 млн рублей 13.04.2016 обществу было отказано в связи с истечением 3-летнего срока с момента перечисления налога.

Оспорить отказ обществу не удалось. Дело в том, что срок для обращения в суд истек. Платежи были осуществлены в январе 2012 года, заявление в суд подано 23.03.2017, то есть спустя пять лет.

Доводы общества, что достоверно о размере переплаты ему стало известно из акта выездной налоговой проверки (в сентябре 2014 года) и из решения суда (23.03.2016), суд отклонил – три года нужно отсчитывать от даты платежных поручений.

Молчание инспекции о переплате на трехлетний срок ее возврата не влияет

Переплата образовалась в связи с представлением предпринимателем уточненной декларации по НДС за II квартал 2011 года, согласно которой налогоплательщиком были скорректированы ранее начисленные к уплате суммы налога в размере 434 тыс. рублей.

Суд пришел к выводу о пропуске заявителем трехлетнего срока на обращение о возврате излишне уплаченного налога, поскольку заявитель узнал (должен был узнать) об излишней уплате налога в 2011 году – в момент его перечисления в бюджет.

Норма пункта 3 ст. 78 НК РФ об обязанности инспекции сообщать о каждом факте излишней уплаты налога в течение 10 дней со дня ее обнаружения в данном случае не действует. Дело в том, что налогоплательщик знал о переплате. Это подтверждает факт подачи им первичной и уточненной декларации и добровольная оплата налога.

Таким образом, неинформирование налогоплательщика налоговыми органами на течение трехлетнего срока для возврата переплаты не влияет.Переплату страховых взносов в ПФР вернуть можно, если ИП оплатил их за себя

Довод фонда, что возврат суммы излишне уплаченных страховых взносов не производится, если сведения о взносах уже отражены в данных персучета и разнесены на индивидуальный лицевой счет застрахованного лица, суд отклонил. Причина в том, что исходя из положений п. 6.1 ст. 78 НК РФ, а также положений Закона от 01.04.1996 № 27-ФЗ «Об персучете», ограничения по возврату переплаты страховых взносов установлены в отношении страховых взносов, учтенных относительно физических лиц, являющихся работниками предпринимателя. В рассматриваемой ситуации речь шла о взносах, оплачиваемых предпринимателем за себя лично. Поэтому ограничение в данном случае не действует.

Если переплата подтверждена решением суда, трехлетний срок на ее возврат отсчитывается именно с него

Основанием для доначисления послужил вывод инспекторов о неверной переоценке основных средств, проведенной обществом по состоянию на 01.01.2010, в результате которой стоимость имущества общества была занижена. Доначисление налога суд признал законным в 2016 году.

Так как на основании пп. 1 п. 1 ст. 264 НК РФ суммы налога на имущество относятся к расходам, учитываемым при исчислении налога на прибыль, общество скорректировало отчетность по прибыли за 2012 и 2013 годы. Уточненные отчеты были приняты и зарегистрированы инспекцией, но в карточку расчетов с бюджетом в системе электронной обработки данных не попали из-за истечения срока давности. Поэтому согласно акту сверки по состоянию на 01.01.2016:

С заявлением о возврате налога на прибыль общество обратилось в ИФНС 19.04.2017, а в суд 26.07.2017.

- по данным налогоплательщика – переплата по налогу на прибыль организации составила 5,8 млн рублей;

- по данным налогового органа – переплата по налогу на прибыль организации составила 0,56 копейки.

Суд, удовлетворяя требования налогоплательщика, указал, что до момента принятия судом решения в 2016 году у общества не имелось оснований считать, что им неверно определен налог на имущество. Налогоплательщик добросовестно заблуждался, учитывая для расчета налога неверные данные переоценки основных средств. В момент уплаты налога на прибыль в течение 2012, 2013 годов и при сдаче первоначальной налоговой декларации общество не могло знать о его излишней уплате. Поэтому именно принятие судебного акта в 2016 году является тем моментом, с которого начинает течь трехлетний срок для возврата переплаты по налогу.

Трехлетний срок не пропущен, если причина задержки – урегулирование разногласий с контрагентами

В декабре 2016 года и в марте 2017 года общество представило уточненную декларацию по налогу на прибыль за 2013 год, в которой сумма налога к уплате была уменьшена. В декабре 2017 года компания обратилась с заявлением о возврате образовавшейся переплаты по налогу за 2013 год. Инспекция, ссылаясь на пропуск обществом трехлетнего срока для возврата налога, установленного п. 7 ст. 78 НК РФ, в возврате переплаты отказала. В связи с чем организация обратилась в суд.

Все три инстанции общество поддержали. Дело в том, что вопрос о порядке исчисления срока подачи в суд заявления о возврате переплаты должен решаться в соответствии с п. 2 ст. 79 НК РФ. То есть с учетом того, что такое заявление должно быть подано в течение трех лет со дня, когда лицо узнало или должно было узнать о факте излишне уплаченного налога.

Переплата по налогу на прибыль возникла у общества в связи с уменьшением заявленного ранее размера доходов по причинам:

Эти обстоятельства стали известны обществу уже после подачи первоначальной декларации и уплаты налогов, а обоснованность заявления об уменьшении сумм налога к уплате была подтверждена ИФНС по окончании камеральной проверки последней уточненной налоговой декларации. Поэтому общество действительно узнало о переплате лишь в декабре 2016-го и марте 2017 года, следовательно, трехлетний срок для предъявления требования о возврате переплаты в судебном порядке обществом пропущен не был.

- урегулирования разногласий с контрагентами в судебном и досудебном порядке;

- получения возмещения убытков;

- возврата госпошлины;

- увеличения заявленных ранее расходов за услуги сторонних организаций.

С какого момента начислять проценты за поздний возврат переплаты

Суд обязал чиновников вернуть деньги фирме, что те и сделали в январе 2018 года.

Предприятие потребовало взыскать с обидчиков проценты за время, которое прошло с месяца, следующего за обращением в фонд до осуществления им перевода. Чиновники парировали, что раз решения об отказе в возврате не было, проценты должны начисляться со вступления в силу судебного вердикта.

Три инстанции, включая окружную кассацию, признали обоснованным расчет компании. Фемида указала, что отношения по страховым взносам за периоды до 01.01.2017 регулируются Федеральным законом от 24.07.2009 № 212-ФЗ. Согласно его положениям возврат переплаты осуществляется в месячный срок со дня получения заявления страхователя, а если этот срок нарушен, начисляются проценты. Следовательно, дата судебного решения в указанном вопросе значения не имеет.

Открыть собственную компанию непросто, однако ликвидация предприятия – еще более сложное с юридической точки зрения мероприятие. Сеть Интернет забита «заманчивыми» предложениями о беспроблемной ликвидации фирм с долгами перед государством. А как быть , если должны не вы, а вам?

Из письма в редакцию

Всем доброго дня! Подскажите, пожалуйста, как действовать? Наше ООО находится в стадии ликвидации. Взяли справку в ФНС, оказалось, что есть небольшие переплаты по налогам и висят небольшие недоимки, как вернуть переплаченные деньги, есть ли какие-то формы заявлений? Можно ли зачесть что-то в счет недоимки? Спасибо!

Мнение эксперта

Если возникла переплата по налогу, вы можете зачесть ее в счет уплаты по налогам соответствующего вида или вернуть на расчетный счет. Как это сделать, зависит от причины переплаты.

Если вы сами переплатили налог

Переплатить налог можно по ошибке, например, когда бухгалтер неправильно рассчитал налоговую базу, не применил льготу по налогу и т. д. В этом случае перерасчет налоговой базы и самого налога можно сделать в текущем налоговом периоде, в котором вы нашли ошибку (п. 1 ст. 54 НК РФ). Уточненную декларацию за тот период, к которому относится ошибка, вы можете не предоставлять.

Но если вы захотите вернуть переплату на расчетный счет, в налоговую инспекцию нужно подать уточненную декларацию.

И хотя налог на прибыль считают нарастающим итогом с начала года, исправлять придется все предыдущие декларации за год, начиная с периода, в котором допущена ошибка.

Обратите внимание: уточненные декларации нужно сдавать на бланке, действовавшем в периоде, за который вы меняете отчетность.

Зачесть налог

В соответствии со статьей 78 Налогового кодекса переплату налога можно:

- зачесть в счет будущих платежей по налогу на прибыль;

- зачесть в счет уплаты других федеральных налогов, (например, НДС, акцизов, водного налога и др.), а также в счет погашения недоимки, пеней, штрафов по соответствующим видам налогов;

- вернуть на расчетный счет.

Заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в налоговую инспекцию на бумажном носителе или направлено в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи.

Формы заявлений утверждены приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@. Электронный формат заявлений утвержден приказом ФНС России от 23 мая 2017 года № ММВ-7-8/478@.

Заявление можно подать в инспекцию не позднее трех лет со дня переплаты.

Если налоговая ошибочно взыскала с вас налог

Налоговая инспекция тоже может ошибиться и взыскать лишнее.

Зачет суммы излишне взысканных налогов в счет будущих платежей по соответствующим налогам Налоговым кодексом не предусмотрен.

По пункту 1 статьи 79 НК РФ зачет этой суммы возможен лишь в том случае, если у компании есть недоимка и (или) задолженность по соответствующим пеням и штрафам (см. письмо Минфина России от 23 ноября 2012 г. № 03-02-07/1-293).

В таком случае инспекция обязана вернуть вам излишне взысканную сумму (ст. 79 НК РФ). Если есть долги перед бюджетом, вам вернут лишь часть ошибочно списанной суммы, которая осталась после зачета в счет погашения недоимок.

Если у фирмы есть долги по налогам соответствующего вида, то вернуть она сможет только сумму, оставшуюся после зачета переплаты в погашение долга.

Для возврата денег подайте в налоговую инспекцию письменное заявление или направьте этот документ в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи.

Заявление подайте по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@.

Обратиться в инспекцию за возвратом своих денег вы можете в течение трех лет со дня, когда вы узнали об излишнем взыскании налога (п. 3 ст. 79 НК РФ в редакции Федерального закона от 14 ноября 2017 г. № 322-ФЗ).

Сроки возврата, зачета

Налоговая инспекция должна принять решение по вашему заявлению в течение 10 дней с момента его получения. Еще месяц ей дается, чтобы вернуть деньги на счет фирмы. В течение всего этого времени, начиная со дня списания денег по день их возврата включительно, в пользу фирмы начисляются проценты в размере ставки рефинансирования Банка России.

При расчете подлежащих уплате годовых процентов по ставке рефинансирования Банка России число дней в году (месяце) принимается равным 360 (30) дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота. Проценты начисляются до момента фактического исполнения денежного обязательства. Такие разъяснения привели Пленум Верховного Суда РФ и Пленум Высшего Арбитражного Суда РФ в пункте 2 постановления от 8 октября 1998 года № 13/14.

Обратите внимание: порядок зачета излишне уплаченных сумм по налогам, пеням, штрафам таков:

- федеральные налоги засчитывают в счет федеральных;

- региональные – в счет региональных;

- местные – в счет местных.

Таким образом, переплату по налогу на прибыль можно зачесть в счет уплаты как по этому же налогу, так и по другим федеральным налогам. Кроме того, налог на прибыль организаций, который является федеральным, излишне уплаченный в бюджет одного субъекта РФ, можно зачесть в счет предстоящих платежей по этому налогу в бюджет другого субъекта РФ.

Решения о возврате или зачете излишне уплаченных налогов и сборов оформляются по формам, утвержденным Приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@. Рекомендуемые форматы электронных заявлений приведены в приказе ФНС России от 23 мая 2017 года № ММВ-7-8/478@.

Если у вас есть переплата налога, которая возникла более трех лет назад, налоговая ее, скорее всего, не вернет. Но деньги можно попытаться вернуть через суд.

Собственники бизнеса не всегда знают, что у компании есть переплата по налогам, хотя при этом из оборота выпадают иной раз довольно значительные суммы. Вывести переплату из налоговой не так просто, в том числе из-за постоянно «зависающего» в этом году программного обеспечения в ИФНС. Есть ли выход и как избежать возникновения переплаты – ответы на эти важные вопросы знают наши специалисты.

Причины образования переплаты по налогам

Переплата может возникнуть по самым разным причинам, причем о некоторых компании не знают, пока не столкнутся с ними «лицом к лицу». Вот лишь несколько из них.

Оплата с опозданием и списание по инкассо

Самая распространенная причина переплат, как ни странно, – несвоевременная уплата налогов. Когда компания наконец оплачивает недоимку, может случиться так, что налоговая произведет списание по инкассо.

Эту ситуацию можно предотвратить, если оплачивать недоимку с учетом механизма взыскания налогов. Как правило, налоговики не производят списания внезапно. Обнаружив недоимку, налоговая инспекция:

- выставит требование об уплате налогов (пени, штрафов);

- установит срок исполнения своих требований.

Если требование не исполнить в срок, то в течение 10 дней налоговая принимает различные решения, в частности, с целью взыскать недоимку:

- самостоятельно, посредством инкассо;

- через приставов.

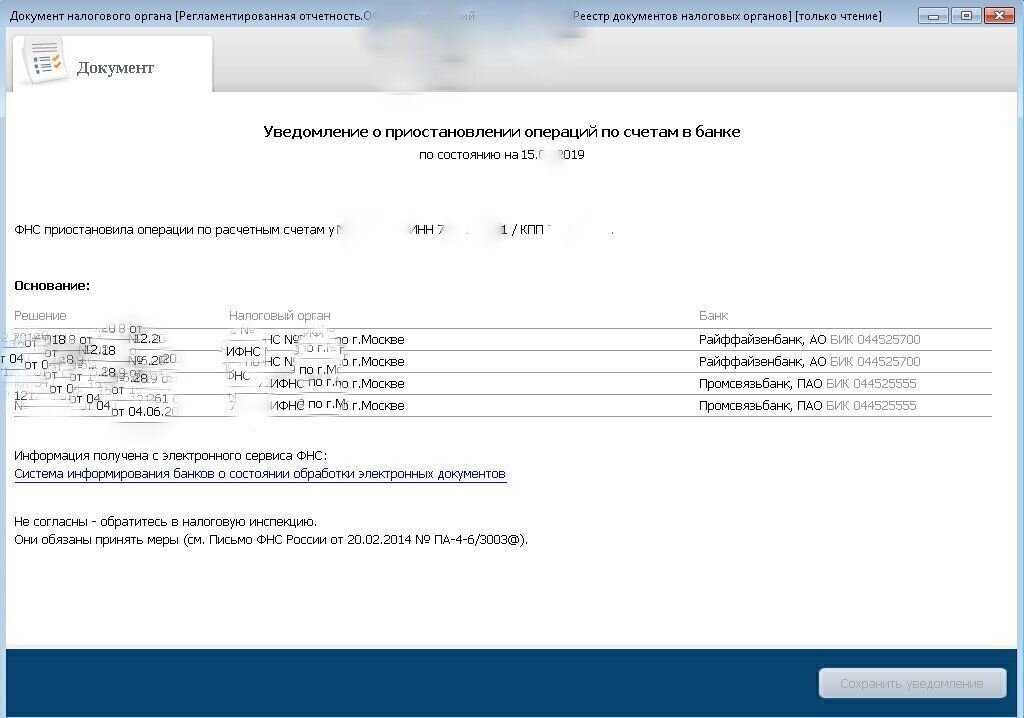

Отметим, что узнать о принятии ИФНС решения по поводу взыскания недоимки можно еще до того, как оно «прилетит» в компанию. Например, вот так выглядит оповещение, полученное от ИФНС через систему подготовки и сдачи отчетности СБИС:

Если налоговая решила взыскать долги через приставов, то процесс принудительного списания займет довольно продолжительное время. При этом компания получит постановление приставов с предложением о добровольной уплате.

О формировании налоговой инкассо компания не узнает. Поэтому вполне может произойти списание уже оплаченных сумм, даже если платежки были отправлены до получения решения о принудительном взыскании. Впрочем, аналогичная ситуация может возникнуть, если приставы выставят инкассо, не увидев оплаты.

Исполнив постановление приставов, обязательно известите их о своем платеже.

Переход в другую налоговую

Платежи с ОКТМО прежней налоговой новая инспекция отразит как переплату. Чаще всего такая ситуация характерна для НДФЛ, так как:

Дезинформирует бухгалтеров и то, что по разным ОКТМО инспекции именуют НДФЛ по-разному:

У компаний на общей системе налогообложения по такому же основанию может возникнуть переплата по налогу на прибыль или другим налогам с авансовыми платежами.

Особенности уплаты и корректировки налогов

Авансовые платежи могут стать причиной переплаты не только при переходе в другую инспекцию. Уплачиваемые в течение квартала (года), нередко они превышают итоговую сумму:

- налога на прибыль;

- налога в случае применения УСН.

Переплата может возникнуть и при подаче уточненной декларации. Такие случаи нередки, если новый бухгалтер не знает, что компания применяет льготу.

Человеческий фактор

Масса ошибок возникает из-за ошибок бухгалтеров, формирующих платежки. Однако переплатой можно считать только те случаи, когда в платежном поручении сумма была завышена.

Если бухгалтер допустил ошибку не в сумме, а в других реквизитах платежа (КБК, ОКТМО, статус плательщика, тип платежа), то такой платеж можно уточнить, даже если он уже отражен в виде переплаты.

Как выявляют переплаты

Ситуаций, когда компания узнает о наличии у нее переплаты, так же, как и причин ее возникновения – немало.

Сообщение из инспекции

В теории, обнаружив переплату по налогам или страховым взносам, администрируемым налоговой, инспектор должен:

- сообщить о ней налогоплательщику;

- зачесть в счет недоимки, если КБК и прочие условия позволяют, и также сообщить об этом налогоплательщику.

Об этом сказано в пункте 3 статьи 78 НК РФ. На практике налоговики о зачетах сообщают более-менее регулярно, а вот о возникновении переплаты – почти никогда.

Неисполнение налоговым органом обязанности по информированию не прерывает трехлетнего срока, в течение которого компания может вернуть излишне оплаченные суммы (Определение ВС РФ от 19.03.2019 № 304-ЭС19-1659).

Если налоговая все же сообщила о переплате, то трехлетний срок давности можно отсчитывать с даты извещения по форме из приказа ФНС России от 14.02.2017 № ММВ-7-8/182.

Данные бухгалтерского учета

Переплату можно обнаружить даже визуально, если компания:

- регулярно оплачивает налоги;

- каждая сумма оплаты точно соответствует начисленной.

При наличии двух указанных условий бухгалтер, увидев дебетовое сальдо по субсчету конкретного налога, может быстро установить, где возникла переплата. Для этого достаточно просто пробежать карточку (ведомость) глазами. Хуже, когда оплаты происходят нерегулярно и суммы платежных поручений отражают:

- суммированную задолженность;

- сводные цифры из требования налоговиков о погашении задолженности.

В этом случае необходима аналитическая работа, которая чаще всего дополнительно требует сверку с налоговой.

Сверка с налоговой

Использование ТКС предоставляет компании широкие возможности для сверки с налоговой. Кроме стандартного акта сверки, можно запросить, например, более удобную выписку по расчетам с бюджетом, где фактически отражены все данные из лицевой карточки налогоплательщика (далее – ЛКН).

Форма выписки по расчетам с бюджетом зависит от оператора ТКС. Например, это может быть сводная справка, где переплата видна сразу и очень наглядно:

- по каждому налогу;

- в разрезе ОКТМО.

Нажатие любой строчки справки открывает детализацию соответствующих платежей и начислений.

Что можно сделать с переплатой

Забрать переплату из налоговой или оформить переплату налога в счет зачета недоимки – одно из этих решений компании принимают в зависимости от:

- суммы переплаты;

- актуальности конкретного налога для компании – уплачивает ли компания такой налог в текущем моменте или нет (например, из-за смены системы налогообложения);

- других условий (например, зачет логичен, если сумма переплаты не превышает очередной платеж с близким сроком уплаты).

Распоряжение переплатой по налогам не обязательно как-то оформлять, если речь идет о зачете по аналогичному платежу. Достаточно всего лишь ничего не делать, и зачет произойдет сам собой.

Возврат переплаты по налогам актуален, если:

- из-за излишне оплаченных (списанных) сумм у компании возникла острая нехватка оборотных средств;

- сумма переплаты в принципе не будет зачтена автоматически, так как компания сменила систему налогообложения;

- переплата возникла по НДФЛ, который все компании платят как налоговые агенты и, соответственно, не могут зачесть в качестве налогоплательщиков (п. 1.2 Методических рекомендаций, утв. Приказом ФНС от 25.12.2008 № ММ-3-1/683@).

Например, переплата по налогу на прибыль неактуальна, если компания начала применять УСН. Впрочем, даже в таком случае может быть эффективен именно зачет. О том, что налог на прибыль можно зачесть в счет уплаты налога на УСН, сказано в письме Минфина от 15.04.2019 № 03-02-07/1/26682.

Самое нерациональное решение – оставить переплату, как есть. Например, на случай если компания вновь перейдет на общую систему налогообложения. Этого может не произойти, а трехлетний срок для того, чтобы ликвидировать переплату, компания может упустить.

Как вернуть (зачесть) переплату на практике

Самый простой совет – приходите на комплексный бухгалтерский аутсорсинг в 1С-WiseAdvice. В этом случае, у вашей компании не возникнет ошибочных переплат и последующих проблем, связанных с их возвратом (зачетом). А пока вы еще изучаете и подсчитываете плюсы такого перехода, предлагаем использовать наши инструкции.

Порядок возврата

В некоторых случаях компании вынуждены узнавать, каков судебный порядок возврата переплаты по налогам. Такие случаи мы оставим за рамками нашей статьи. Налоговая никогда не будет спорить, если переплата:

- подтверждена актом сверки;

- возникла не ранее трех лет до подачи обращения.

Впрочем, сверка – дело очень долгое. В большинстве случае достаточно оформить заявление на возврат. Если у проверяющего заявление инспектора возникнут сомнения, то он сам назначит сверку.

В представленном заявлении компании заполняют только первые две страницы.

Порядок зачета

Действия компании зависят от того, каким образом решено зачесть переплату.

Зачет идентичного платежа. Автоматический зачет без каких-либо обращений со стороны компании произойдет в пределах платежей с одними и теми же КБК и ОКТМО. Фактически компании достаточно при очередном платеже перечислить сумму, уменьшенную на величину переплаты.

Зачастую налоговики автоматически закрывают старой переплатой по налогу новую недоимку по нему, а также пени (штрафов) или наоборот. Однако этот момент необходимо уточнить в налоговой или регулярно запрашивать через ТКС выписку из ЛКН.

При заполнении формы используйте нашу таблицу.

Таблица. Возможности зачета переплаты

Переплата

Возможность зачета

Положения НК РФ

В отношении штрафов отметим, что на местах много перегибов, поэтому, чтобы налоговая не отказала, – просите о возврате либо о зачете в счет уплаты налогов и пени того же вида, что и налог, по которому был наложен штраф.

Может ли налоговая в одностороннем порядке закрыть недействующее ООО с нулевым балансом? Деятельность никогда не велась, контрагентов нет, счетов нет. ООО находится в стадии ликвидации. Что будет, если я прекращу подавать нулевые отчетности?

Всем понятны причины, по которым собственник стремится избавиться от ставшего ненужным бизнеса. Но иногда закрытие происходит не по его желанию, а по воле контролирующих органов.

В конце 2016 года в федеральные законы от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее - Закон о регистрации) и от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее - Закон об ООО) были внесены поправки. По большей части они вступили в силу с 28 июня 2017 г., а некоторые из них – с 1 сентября 2017 г. Покидая «тонущее» юридическое лицо, нужно учитывать то, как ФНС будет исключать его из реестра и какие могут быть негативные последствия.

В каких случаях юрлицо исключается из ЕГРЮЛ

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних 12 месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков (п. 2 ст. 21.1 Закона о регистрации ). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2017 г. добавлено еще два случая, когда возможно исключение (п. 5 ст. 21.1 Закона о регистрации).

- При невозможности ликвидации ввиду отсутствия средств на необходимые для этого расходы и невозможности возложить эти расходы на учредителей (участников). В Гражданском кодексе РФ эта норма уже была закреплена. В Законе о регистрации ее явно не хватало. Очевидно, данный механизм еще будет прорабатываться на уровне налоговой службы. Потребуется некое уведомление со стороны участников, в котором они должны будут изложить нежелание поддерживать юридическое лицо функционирующим и одновременно обосновать неготовность взять на себя расходы по ликвидации. На практике нередко встречались неофициальные обращения к налоговикам с просьбой ускорить исключение недействующего общества. В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

- При наличии в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. Еще один способ борьбы с покупными адресами и «неживыми» директорами.

Если у налогового органа есть сведения о том, что в отношении юридического лица возбуждено дело о банкротстве или введена одна из банкротных процедур, решение о предстоящем исключении из реестра не принимается (эта новелла - ответ законодателя на постановление Конституционного Суда РФ от 18.05.2015 № 10-П).

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Когда налоговая запустит процедуру ликвидации юрлица?

До сих пор можно было ответить на этот вопрос так: когда дойдут руки до вашей неработающей компании. Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появилась возможность ускорить процесс.

В ожидании прекращения юридического лица руководитель рискует сполна набрать административных штрафов. Например, по ст. 119, 126 Налогового кодекса РФ, ст. 13.19, 15.5 КоАП РФ.

В любом случае, прежде чем все бросать на самотек, желательно закрыть счета, погасить долги и провести сверки.

Можно ли исключить из ЕГРЮЛ, если есть долги?

Да, регистрирующий орган может исключить из реестра лицо, имеющее задолженность. При этом долг перед бюджетом налоговая может расценить как безнадежный к взысканию. Что касается остальных обязательств, то тут все зависит от инициативности и расторопности кредиторов. Они либо остановят начатый налоговой службой процесс, либо нет.

Как происходит исключение юрлица из реестра?

Выявив наличие оснований для исключения из ЕГРЮЛ, регистрирующий орган принимает решение о предстоящем исключении.

В течение трех дней с момента принятия такое решение публикуется в Вестнике государственной регистрации. Проверить, не начался ли административный процесс исключения из реестра в отношении вашей компании или контрагента, можно на сайте вестника.

Одновременно с решением будут опубликованы сведения о том, как и куда подавать свои возражения по поводу грядущего исключения из реестра.

Если в течение трех месяцев с момента публикации от заинтересованных лиц не поступят заявления, юридическое лицо будет исключено из ЕГРЮЛ.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 г. остановить запущенный механизм стало сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным. Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание.

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь, если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Последствия исключения из реестра

Прекращение лица и обязательств

В целом последствия исключения недействующего лица аналогичны последствиям ликвидации (ст. 64.2 ГК РФ). В ЕГРЮЛ вносится запись с указанием способа прекращения.

Обязательства юридического лица прекращаются. Если только не встает вопрос о субсидиарной ответственности.

Субсидиарная ответственность

Еще одна новелла, вступившая в силу с 28 июня 2017 г. Ранее участники и руководители ООО, а также лица, способные давать им указания, могли быть привлечены к субсидиарной ответственности по обязательствам этого общества только в рамках процедуры банкротства. Теперь в силу п. 3.1 ст. 3 Закона об ООО это возможно и после административного исключения из ЕГРЮЛ.

Критерий: неисполнение обязательства общества обусловлено тем, что перечисленные лица действовали недобросовестно или неразумно. Речь при этом идет о любых обязательствах, сохранившихся на момент исключения. Уйти от долгов, просто забыв про общество, уже не получится.

На акционерные общества новое правило не распространяется.

Распределение имущества

Даже у недействующей компании может обнаружиться имущество. Либо участники о нем действительно забыли. Либо они сознательно выжидали, когда налоговая сделает свое дело, чтобы уже без кредиторов поделить остатки. Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

В некоторых регионах суды признают право собственности за участниками. В других – отказывают в иске, ссылаясь на необходимость использовать процедуру, предусмотренную п. 5.2 ст. 64 ГК РФ. А это значит - отдельное судебное разбирательство с назначением арбитражного управляющего и привлечением всех возможных кредиторов прекратившегося юридического лица. Подано такое требование может быть в течение пяти лет с момента исключения из реестра.

Таким образом, если прекратить сдавать налоговую отчетность, то ИФНС ликвидирует организацию по своему решению в течение 12 месяцев.

Читайте также:

- Местные налоги и сборы обязательны к уплате на территориях тест

- Одной из статей расходов государственного бюджета является акцизные пошлины на табачные изделия

- 1с бухгалтерия объекты с особым порядком налогообложения

- Обязательства по налогам обязательства по другим обязательным и добровольным платежам

- Слетели с есхн по итогам проверки за год