Обязательства по налогам обязательства по другим обязательным и добровольным платежам

Опубликовано: 15.05.2024

Налоговые обязательства предприятия возникают в регламентированных отношениях с бюджетом Республики Казахстан.

Налоговым обязательством признается обязательство налогоплательщика перед государством, возникающее в соответствии с Налоговым Кодексом.

Налоговый Кодекс является единым законодательным актом, устанавливающим налоги, сборы, пошлины и другие обязательные платежи в республиканский и местные бюджеты.

Предприятие становится налогоплательщиком с момента государственной регистрации. Нарушение этой обязанности влечет административную ответственность для предприятия и его руководителя в виде штрафов. Кроме того, казахстанским уголовным законодательством установлено наказание за различные виды налоговых преступлений.

Подраздел 3100 "Обязательства по налогам"

3110 - "Корпоративный подоходный налог"

3120 - «Индивидуальный подоходный налог»

3130 - «Налог на добавленную стоимость»

3150 - «Социальный налог»

3160 - «Земельный налог»

3170 - «Налог на транспортные средства»

3180 - «Налог на имущество»

3190 - «Прочие налоги»

| Содержание операции | Корреспонденция счетов |

| Дт | Кт |

| Удержание КПН у источника выплаты | 3310, 3390 |

| Начисление КПН | |

| КПН, подлежащий уплате в отчетном периоде в результате возникновения или аннулирования временных разниц | |

| Начисление ИПН | |

| НДС по предъявленным счетам за реализованную продукцию | 1210-1240 |

| НДС, подлежащий зачету | |

| Начисление акциза | 1210-1230 |

| Начисление социального налога | 7110, 7210, 8110, 8310, 8410 |

| Перечисление в бюджет КПН, ИПН | 3110, 3120 |

| Перечисление в бюджет НДС, акциза, соц налога | 3130, 3140, 3150 |

Подраздел 3200 "Обязательства по другим обязательным и добровольным платежам"

3210 - "Обязательство по социальному страхованию"

3220 - "Обязательства по пенсионным отчислениям"

3230 - "Прочие обязательства по другим обязательным платежам" (например, сбор, гос пошлина)

3240 - "Прочие обязательства по другим добровольным платежам"

| Содержание операции | Корреспонденция счетов |

| Дт | Кт |

| Начисление отчислений по социальному страхованию | 7110, 7210, 8110, 8310, 8410 |

| Удержание обязательных пенсионных взносов в накопительные пенсионные фонды | |

| Начисление по прочим обязательным платежам в бюджет | 7210, 8410 |

| Начисление таможенных платежей | 1310, 1330, 1350, 2410 |

| Сумма, удержанная из зп работников по их заявлению для перечисления причитающихся с них страховых взносов органами страхования | |

| Перечисление обязательных и добровольных платежей | 3210-3240 |

Отсроченный налог- это налог, возникающий в результате временных разниц. Они возникают в одном периоде и аннулируются в последующих периодах.

Плательщиками индивидуального подоходного налога являются физические лица, имеющие налогооблагаемый доход в налоговом году.

Налог на добавленную стоимость представляет собой отчисления в бюджет части прироста стоимости, добавленной в процессе производства и обращения товаров, а также отчисления при импорте товаров на территорию РК. Объектом обложения НДС является облагаемый оборот и облагаемый импорт.

Плательщиками НДС являются лица, которые встали на учет по НДС в РК.Счет 3130 «Налог на добавленную стоимость» предназначен для отражения операций по расчетам с бюджетом по НДС 300.00 форма

Социальный налог уплачивают юридические лица, индивидуальные предприниматели, частные нотариусы, адвокаты. Объектом налогообложения являются расходы работодателя, выплачиваемые работникам в виде доходов работника, к которым относятся любые доходы, выплачиваемые работодателями в денежной или натуральной форме, включая доходы, предоставленные работодателем в виде материальных, социальных благ.

Способы обеспечения исполнения налоговых обязанностей имеют, прежде всего, гражданско-правовую природу.

Исполнение обязанности по уплате налогов и сборов

Способы обеспечения исполнения налоговых обязанностей закреплены нормами главы 72 НК РФ. Глава раскрывает особенности использования способов в юридической практике. Рассмотрим подробнее особенности способов обеспечения исполнения налоговых обязательств.

Полное исполнение обязанностей налогоплательщиками обеспечивает фискальную функцию России, поскольку гарантирует поступление в бюджет доходов от налогообложения. В налоговом законодательстве нет точного определения рассматриваемой нормы. В главе 72 НК РФ раскрыты лишь способы реализации такого обеспечения.

Способами признаются меры воздействия, стимулирующие должное исполнение налоговых обязательств налогоплательщиками.

При неуплате налоговой нагрузки вовремя, на плательщика налагаются дополнительные обязательства.

Обязательства считается невыполненным в случаях:

- если налогоплательщик получил от банка неисполненное поручение о перечислении средств. То есть плательщик исполнил обязательства вовремя, но банк по каким-либо причинам вернул средства на счет, либо налогоплательщик самостоятельно отозвал платеж;

- возврат денежных средств муниципальной администрацией;

- если у налогоплательщика имелись иные обязательства по уплате налогов, то они исполняются в первую очередь вне зависимости от назначения платежа.

Ряд этих способов может вызвать просрочку. Несмотря на то, что она происходит не по вине налогоплательщика, в его силах предусмотреть невозникновение подобных ситуаций.

Перечень способов обеспечения исполнения обязанности по уплате налогов

Налоговое законодательство с последними изменениями и дополнениями применяет следующие способы:

- предоставление поручительства третьих лиц (юридических);

- предоставление залога в виде движимого и недвижимого имущества (при неисполнении обязательств по дальнейшим требованиям налоговиков, имущество считается конфискованным и продается);

- начисление штрафов и пеней за несвоевременную или неполную оплату налогов, а также на ошибочное заполнение документов;

- заморозка средств на счетах в банках (возможно только в российских финансовых учреждениях);

- арест имущества, принадлежащего налогоплательщику (для индивидуальных предпринимателей и физических лиц – личное имущества, а для организаций – производственная собственность).

Таким образом, перечень способов достаточно исчерпывающий. Штрафы за неуплату налогов регулируются нормами налогового законодательства, а порядок их применения закреплен в Гражданском законодательстве и в Конституции РФ.

Способы могут применяться по отдельности либо в общей совокупности для обеспечения уплаты налогов по одному налогоплательщику.

Порядок исполнения обязанности по уплате налогов

НК РФ предусматривает два порядка исполнения обязанностей налогоплательщиками:

- общий порядок, который применяется при добровольной оплате налогов;

- принудительный порядок, который применяется при неисполнении обязательств налогоплательщиками.

Статья 45 НК РФ закрепила порядок исполнения обязанностей. Налогоплательщики обязаны уплачивать налоги в объеме, установленном нормативными актами и самостоятельно, без применения к ним мер взыскания. Обязанности должны быть исполнены в установленные сроки либо досрочно.

Если возникают признаки ненадлежащего выполнения своих обязательств, налоговые органы высылают налогоплательщику уведомление о необходимости оплаты.

В случае игнорирования требований взыскателя налогов, оплата взимается в принудительном порядке.

Если к должнику невозможно применить нормы Налогового законодательства, например, ввиду отсутствия у него ликвидного имущества, то взыскатель налогов вправе обратиться в суд с требованиями возбудить против налогоплательщика уголовное дело.

Статьи 46-47 Налогового кодекса закрепили порядок взыскания налогов с юридических лиц (ООО, ЗАО, ОАО, ДОО и прочих) и предпринимателей. Порядок взыскания налоговых задолженностей с физических лиц исполняется в рамках статьи 48 НК РФ.

Таким образом, обязанность уплачивать налоги юридическими и физическими лицами, а также предпринимателями установлена Налоговым законодательством.

Обязанности должны исполняться в установленные НК РФ сроки. В противном случае налоговые органы имеют законодательное право применить меры взыскания к налогоплательщику.

В начале 2019 года интернет был взорван многочисленными роликами, где люди, называющие себя специалистами и консультантами в области налогообложения, торжественно объявили, что в Российской Федерации отменяются все налоги и сборы! И при этом с воодушевлением и восторгом зачитывали п. 5 ст. 12 НК РФ:

«федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом».

И, прочитав это, они пришли к выводу, что налоги в РФ отменены и их платить не надо. Но никто из них не удосужился почитать статьи, которые написаны раньше или посмотреть пункты, которые написаны в ст. 12 НК РФ до п.5 или после него. И никто из них не удосужился понять, что речь здесь идет о том, что и федеральные, и региональные налоги и сборы могут быть как установлены только настоящим Кодексом, путем внесения изменений в НК РФ, так и отменены только Кодексом. То есть ни правительство, ни президент, ни Конституционный суд, ни какой другой орган не может ни установить дополнительные налоги, ни отменить их , они устанавливаются и отменяются только законами РФ после внесения изменений в настоящий Кодекс. Это и вызвало бурю непониманий.

Также я неоднократно замечал, что в комментариях под моими статьями и роликами кто-то пишет, что налоги вообще платить не надо! Типа РФ является акционерным обществом, либо ООО, либо другой коммерческой организацией. И что это коммерческая организация, зарегистрирована в США и т.д. Полный трэш.

Новость, которая «взорвала» интернет

А еще в конце декабря 2019 года был ролик, после которого даже мои знакомые просили пояснить, правду ли говорит мужик из интернета. Этот товарищ прочитал из НК РФ статью, где написано, что с 1 января 2020 года отменяются имущественные налоги. И что налог на имущество, на землю, на транспорт физлица могут не платить. Все это должно происходить в добровольном порядке.

Этот замечательный человек, который называет себя налоговым консультантом, процитировал ст. 45.1 НК РФ. Она вступила в силу 29 октября 2019 года. По сути дела, с 2020 года только заработала. И он нам процитировал следующее:

«Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком — физическим лицом в счет исполнения обязанности по уплате налога на доходы физических лиц в соответствии с пунктом 6 статьи 228 настоящего Кодекса, транспортного налога, земельного налога и (или) налога на имущество физических лиц».

Процитировав это, он говорит: «Ну, гляньте, теперь транспортный налог, налог на имущество и налог на землю физлица могут платить, а могут не платить. Они должны сделать это добровольно». И никому в голову не пришло прояснить, что такое единый налоговый платеж.

Поставим точку в этом вопросе

Неужели кто-то из вас в здравом уме и в трезвой памяти считает, что наше государство вот так возьмет и освободит вас от всех налогов по п. 5 ст. 12 НК РФ? Или всех граждан России возьмут и освободят от налога на имущество, от налога на транспорт? Короче, вы поняли. Скорее Земля сойдет со своей оси, а Солнце улетит в соседнюю галактику, чем кто-то из вас дождется, чтобы какое-то государство освободило своих граждан от налогов. Да сейчас, разбежались!

В этом году расскажу, как увеличат налоги в следующем году. Вы же мало платите! Вам их увеличат. Но снижать? Да вы чего, обалдели?

Как правильно понимать заявление, что единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему? О чем идет речь? Каждый из нас платит налог на квартиру, на дом, на землю, на машину и т.д. И мы как платили эти налоги, так и продолжаем платить. Есть ст. 45 НК РФ, где все написано, есть целая глава по имущественным налогам, по транспортному налогу. Ничего в этом отношении не меняется. Налоговики как присылали бумажные уведомления о том, что ты должен заплатить имущественные налоги, так и будут присылать. Если у вас есть личный кабинет, через него вам пришлют уведомление об уплате имущественного налога. И вы будете платить.

Но теперь государство решило сделать себе хорошо. Государство разрешило физлицам взять пачечку денег и отдать их федеральному казначейству. И эти деньги будут лежать у федерального казначейства, пока не кончатся. Денег может хватить на уплату имущественных налогов на ближайшую пятилетку. И вот эти деньги лежат 5 лет, а государство каждый год берет и погашает ваши налоги.

То есть вы посчитали, что вам на ближайшие 5 лет надо положить 400 тыс. рублей на имущественные налоги и отнесли эти деньги государству. Они лежат на счету федерального казначейства. Срок уплаты налогов уже наступил — осенью государство с этого вашего счета выдергивает 40 тыс. рублей налогов и погашает. Все. У вас осталось 360 тыс. Проходит еще год, государство еще берет и еще погашает ваши имущественные налоги. И так далее, год за годом. То есть единый налоговый платеж — это деньги, которые вы добровольно отдали федеральному казначейству в счет уплаты ваших будущих налогов. И государство оттуда эти деньги будет брать для того, чтобы ваши налоги за вас платить:

«Зачет суммы единого налогового платежа физического лица осуществляется налоговым органом самостоятельно в счет предстоящих платежей налогоплательщика — физического лица по налогам, указанным в пункте 1 настоящей статьи, либо в счет уплаты недоимки по указанным налогам и (или) задолженности по соответствующим пеням, подлежащим уплате в соответствии со статьей 64 настоящего Кодекса процентам.

Решение о зачете суммы единого налогового платежа физического лица принимается налоговым органом по месту жительства этого физического лица (месту пребывания — при отсутствии у такого лица места жительства на территории Российской Федерации), а при отсутствии у налогоплательщика — физического лица места жительства и места пребывания на территории Российской Федерации — налоговым органом по месту нахождения одного из принадлежащих такому лицу объектов недвижимого имущества».

Про медвежью услугу

Если вы последуете совету того «налогового консультанта», который сказал, что в РФ теперь имущественные налоги платятся добровольно, то к вам придут. И у вас эти налоги все равно заберут, арестовав и очистив все ваши банковские счета. А если этого не хватит, ваше имущество будет описано по остаточной балансовой стоимости. Поэтому, кто хочет последовать «мудрому совету» этого налогового консультанта — следуйте. Не думаю, что этот налоговый консультант захочет понести потом какую-то материальную ответственность за тот совет, который он дал.

Наш министр после Нового года заявил, что в РФ какой бы кризис ни был, даже если совсем цена на нефть упадет ниже плинтуса, государство сможет выполнять свои обязательства в течение 3 лет. То есть подушка безопасности и копилка у государства создана мама не горюй какая. Но, по всей видимости, наши чиновники считают, что этого мало. Поэтому ожидаем в 2020 году дальнейших экспериментов над гражданами в части, касающейся взыскания дополнительных налогов.

Несмотря на то что погашение обязательных платежей в процессе добровольной ликвидации регулируется теми же нормами, что и удовлетворение требований иных кредиторов, существует ряд вопросов, которые прояснить следует отдельно. Могут ли налоговые органы взыскивать в бесспорном порядке долги, налагать арест на расчетный счет, отказывать в завершении ликвидации недоимщику? Постараемся дать ответы на эти вопросы в статье.

Очередность погашения налоговых и иных обязательных платежей

Для того чтобы установить порядок удовлетворения налоговых платежей при добровольной ликвидации юридических лиц, следует в совокупности проанализировать нормы НК РФ, ГК РФ, и Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве).

В соответствии с п. 3 ст. 49 НК РФ очередность исполнения ликвидируемой организацией обязанностей по уплате налогов и сборов среди расчетов с другими кредиторами такой организации определяется гражданским законодательством РФ, то есть НК РФ отсылает к ст. 64 ГК РФ [1] .

Из анализа норм ст. 64 ГК РФ следует, что все платежи, включая обязательные, делятся на очередные платежи и текущие расходы. Под последними понимаются расходы, необходимые для осуществления ликвидации. Согласно п. 1 и 2 ст. 5 Закона о банкротстве текущими платежами считаются те, что возникли после даты принятия заявления о признании должника банкротом и не подлежат включению в реестр требований кредиторов. Применительно к добровольной ликвидации под текущие расходы подпадают те, которые возникли после составления промежуточного ликвидационного баланса и, соответственно, не вошли в промежуточный ликвидационный баланс. Текущие налоговые платежи могут образоваться, например, по результатам проверки, которую имеют право назначить налоговые органы на основании п. 11 ст. 89 НК РФ, или в результате реализации имущества для погашения обязательств перед кредиторами во исполнение п. 4 ст. 63 ГК РФ.

Согласно п. 1 ст. 64 ГК РФ текущие расходы приоритетны по отношению к очередным платежам. Внутри текущих расходов текущие налоговые платежи гасятся в очередности, предусмотренной Законом о банкротстве, то есть в последнюю, четвертую очередь. В данном случае, поскольку ст. 64 ГК РФ не устанавливает очередность погашения текущих расходов, применяется аналогия закона (п. 1 ст. 6 ГК РФ) исходя из норм ст. 134 Закона о банкротстве. На допустимость подобной практики со ссылкой на п. 24, 25 Постановления Пленума ВС РФ № 6, Пленума ВАС РФ № 8 от 01.07.1996 «О некоторых вопросах, связанных с применением части первой ГК РФ», в частности, указано в Постановлении ФАС УО от 30.09.2010 № Ф09-7990/10-С4.

Очередные платежи – требования кредиторов, которые включены в промежуточный ликвидационный баланс. Задолженность по очередным обязательным платежам в бюджет и во внебюджетные фонды в силу п. 1 ст. 64 ГК РФ погашается в третью очередь.

Итак, очередные обязательные платежи гасятся в третью очередь среди очередных платежей. Текущие расходы гасятся в первоочередном порядке по отношению ко всем очередным платежам. Внутри группы текущих расходов обязательные текущие платежи погашаются в четвертую очередь.

Порядок списания налогов при ликвидации

Согласно пп. 4 п. 3 ст. 44 НК РФ обязанность по уплате налога, штрафа прекращается с ликвидацией организации-налогоплательщика после проведения ликвидационной комиссией всех расчетов с бюджетом в соответствии со ст. 49 НК РФ. При этом то, что все действия во время ликвидации осуществляет ликвидатор, не имеет значения. Если у ликвидируемой организации из-за действий ликвидатора возникают обороты, все налоги с этих оборотов платить придется, в противном случае ликвидация являлась бы весьма удобным способом уклонения от налогов. Об этом, в частности, говорится в Письме Минфина России от 29.11.2011 № 03‑02‑07/1-410, с указанием на то, что НК РФ не предусмотрено прекращение обязанности налогоплательщика-организации по уплате налогов (пеней, штрафов) в период нахождения ее в стадии ликвидации.

На основании п. 1 ст. 49 НК РФ обязанность по уплате налогов и сборов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества.

Если денежных средств ликвидируемой организации недостаточно для исполнения обязанности по уплате налогов и сборов, причитающихся пеней и штрафов, то остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации в пределах и в порядке, которые установлены законодательством РФ (п. 2 ст. 49 НК РФ). Такое возможно только в том случае, если в соответствии с гражданским законодательством учредители (участники) ликвидируемого юридического лица несут субсидиарную ответственность по его долгам (п. 15 Постановления Пленума ВС РФ № 41, Пленума ВАС РФ № 9 от 11.06.1999 «О некоторых вопросах, связанных с введением в действие части первой НК РФ»). Поскольку мы говорим о коммерческих организациях, ответственность которых ограничивается взносом в уставный капитал, то в самом плохом случае, не будучи нарушителями законодательства, участники ликвидируемой организации могут потерять свои взносы в уставный капитал, но платить им из собственного кармана не придется. На это указывают соответствующие нормы гражданского законодательства: п. 2 ст. 56 ГК РФ, п. 3 ст. 3 Закона об ООО [2] , п. 3 ст. 3 Закона об АО [3] .

Как же погашаются налоговые обязательства ликвидируемой организации, если денежных средств на это не хватает? В этом случае организация ликвидируется не в добровольном порядке, а по упрощенной процедуре банкротства, описанной в гл. 11 Закона о банкротстве. Далее недоимка по налогам (пеням, штрафам) признается налоговым органом безнадежной к взысканию в связи с недостаточностью имущества организации на основании ст. 59 НК РФ и списывается в установленном порядке [4] .

Налоговая служба – обычный кредитор?

В целом бюджет как кредитор не имеет каких-то преимуществ во время ликвидации налогоплательщика. Это же подтверждает обзор арбитражной практики, в которой одной из сторон является ликвидируемая организация, а другой – налоговый орган. Проиллюстрируем ситуацию несколькими примерами.

Недействительность ликвидационного баланса

Согласно правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 13.10.2011 № 7075/11, представление ликвидационного баланса, не отражающего действительного имущественного положения ликвидируемого юридического лица и его расчетов с кредиторами, нужно квалифицировать как непредставление в регистрирующий орган документа, содержащего необходимые сведения.

ФАС ВСО в Постановлении от 05.08.2011 № А33-18667/2010 рассмотрел следующий случай. Общество приняло решение о добровольной ликвидации, налоговая служба в ходе проверки доначислила штрафы и предложила обществу их уплатить. Однако общество не погасило штрафы, утвердило ликвидационный баланс и представило в регистрирующий орган (налоговую службу) пакет документов для государственной регистрации ликвидации. Налоговая служба отказала в регистрации ликвидации по причине недостоверности ликвидационного баланса. Напомним, что заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001 [5] содержит специальную запись, подтверждаемую подписью ликвидатора: «Расчеты с кредиторами завершены». Общество подало в суд на незаконные действия налоговой службы как регистратора. Суд поддержал позицию налоговиков по следующим основаниям:

- требования направлялись налогоплательщику после начала процедуры добровольной ликвидации данного юридического лица и утверждения ликвидатора;

- на момент составления промежуточного ликвидационного баланса общество извещалось об обнаружении налоговым органом фактов, свидетельствующих о налоговых правонарушениях;

- доказательств представления обществом в налоговый орган возражений не представлено;

- обществом не представлено доказательств исполнения обязанности по уплате штрафа до составления ликвидационного баланса, то есть задолженность имелась на момент утверждения промежуточного ликвидационного баланса. [6]

Непредъявленные требования оплате не подлежат

В соответствии с п. 5.1 ст. 64 ГК РФ считаются погашенными при ликвидации юридического лица требования, не признанные ликвидационной комиссией, если кредиторы по таким требованиям не обращались с исками в суд.

В Определении ВАС РФ от 12.05.2009 № ВАС-5652/09 суд пришел к выводу, что несоблюдение налоговым органом как кредитором установленного законодательством порядка предъявления требований при ликвидации организации влечет установленные налоговым законодательством последствия, в том числе в виде погашения требований кредитора.

Аналогично в Постановлении ФАС ПО от 29.03.2011 № А55-17287/2010 суд отказал в удовлетворении требований ИФНС, поскольку инспекция не предъявляла требований к ликвидационной комиссии, в связи с чем у последней отсутствовали основания для включения в промежуточный ликвидационный баланс и ликвидационный баланс каких-либо сумм задолженности и для их выплаты налоговому органу.

Не признанные ликвидатором налоговые требования взыскиваются в судебном порядке

В Постановлении ФАС ЦО от 28.01.2009 № А23-1737/08А-14-83 суд указал, что налоговая служба не может требовать включения заявленных ею требований, если с ними не согласна ликвидационная комиссия. В данном случае налоговая служба наряду с другими кредиторами должна действовать в порядке, установленном п. 4 ст. 64 ГК РФ. Указанная норма закона прямо предусматривает способ защиты интересов кредитора, которому отказано в удовлетворении его требования (предъявление иска в суд), а также способ удовлетворения его требований в случае их обоснованности (за счет оставшегося имущества ликвидируемого юридического лица). [7]

Налоговая проверка – не препятствие для ликвидации

Что делать, если налоговая проверка не завершена, а момент составления ликвидационного баланса уже подошел? Должна ли ликвидируемая организация ожидать результатов проверки или же можно завершить ликвидацию без оглядки на факт проверки?

Согласно Письму ФНС России от 07.08.2012 № СА-4-7/13101 если организация в установленном порядке уведомила налоговый орган о начале процедуры ликвидации, а налоговый орган какие-либо требования об уплате налогов и сборов не предъявлял, то организация может продолжать процедуру ликвидации на общих основаниях. В частности, в соответствии с п. 6 ст. 63 ГК РФ после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица.

Возможно ли бесспорное взыскание обязательных платежей с ликвидируемой организации?

Вправе ли налоговый орган взыскивать с ликвидируемой организации в бесспорном порядке долги, а если нет, то с какого момента процедуры ликвидации он лишается этого права?

В Определении ВАС РФ от 09.06.2014 № ВАС-6279/14 суд расценил действия банка по безакцептному списанию средств как противоречащие положениям ст. 64 ГК РФ о порядке и очередности удовлетворения требований кредиторов ликвидируемого юридического лица, что влечет ничтожность соответствующих операций. Но это про банки – а как насчет налоговых органов? Например, в Постановлении ФАС ВСО от 26.09.2013 № А19-1757/2013 суд посчитал, что в период нахождения налогоплательщика в процессе ликвидации налоговый орган не вправе производить принудительное взыскание налогов, пеней и штрафов в порядке, установленном положениями ст. 46, 47 НК РФ.

Минфин также неоднократно высказывался по этому поводу. В Письме от 29.07.2008 № 03‑02‑07/1-319 Минфин отмечает, что со дня утверждения промежуточного ликвидационного баланса налоговый орган не вправе осуществлять взыскание налогов, сборов, соответствующих пеней и штрафов в порядке, предусмотренном ст. 46 НК РФ, о чем также свидетельствует практика арбитражных судов (постановления ФАС СЗО от 25.11.2004 № А05-6517/04-13, ФАС ПО от 27.02.2007 № А55-7518/06, от 18.12.2007 № А55-6435/2007).

Одновременно Минфин заметил, что НК РФ не предусмотрена обязанность налоговых органов по отзыву инкассовых поручений и отмене решения о приостановлении операций по счетам налогоплательщика в случае принятия решения о его ликвидации.

В более позднем письме – от 24.08.2011 № 03‑02‑07/1-303 – в ответ на запрос банка, обслуживающего ликвидируемую организацию, Минфин пояснил, что при наличии документов о принятии юридическим лицом решения о добровольной ликвидации и (или) об утверждении ликвидационной комиссией промежуточного ликвидационного баланса банком не могут исполняться решения налоговых органов о взыскании налогов.

С учетом уточненной позиции Минфина, а также судебной практики можно утверждать, что срок исчисляется с момента принятия решения о ликвидации, а не с момента утверждения промежуточного ликвидационного баланса. В упомянутом Постановлении ФАС СЗО № А05-6517/04-13, на которое, кстати, сослался Минфин в Письме № 03‑02‑07/1-319, указано прямо: вынесение ИМНС оспариваемого решения о взыскании налогов и пеней за счет денежных средств учреждения на счетах в банке и выставление на основании данного решения инкассовых поручений в банк после принятия решения о ликвидации учреждения следует признать неправомерным.

Поскольку действия по ликвидации подлежат госрегистрации, срок, соответственно, исчисляется не с момента совершения действия, а с момента его регистрации. На это, в частности, указано в Постановлении ФАС СЗО от 01.10.2012 № А26-11436/2011: в период нахождения Общества в стадии ликвидации (то есть после принятия решения о ликвидации и внесении соответствующей записи в ЕГРЮЛ) у Инспекции в силу ст. 49 НК РФ и 64 ГК РФ отсутствовало право бесспорного взыскания налога и пеней, поскольку это повлекло бы нарушение порядка и очередности удовлетворения требований остальных кредиторов налогоплательщика… особый порядок исполнения обязанности по уплате налогов и сборов (пеней, штрафов) при ликвидации организации не зависит от даты составления ликвидационного баланса. Для применения этого порядка, как правильно указали суды, достаточно наличия решения о ликвидации организации и внесения соответствующей записи в ЕГРЮЛ. [8]

Эти правила распространяются и на обязательные взносы в социальные фонды. Так, в Постановлении ФАС ВСО от 15.08.2013 № А19-917/2013 указано, что исходя из того факта, что данный вопрос Законом № 212-ФЗ [9] не урегулирован, применению подлежат общие нормы права, содержащиеся в ГК РФ. То есть в период нахождения организации-страхователя в стадии ликвидации фонд не вправе осуществлять действия по бесспорному взысканию страховых взносов, пеней и штрафов, поскольку такие действия влекут за собой нарушение порядка и очередности удовлетворения требований остальных кредиторов налогоплательщика (Постановление ФАС ВСО от 14.03.2013 № А19-14698/2012). Схожий подход выражен судом в Постановлении ФАС УО от 21.03.2012 № А76-12541/2011.

Правомерны ли обеспечительные меры?

В соответствии с п. 1 ст. 76 НК РФ налоговый орган вправе для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа приостанавливать операции по счетам в банке налогоплательщиков. Является ли процесс добровольной ликвидации защитой от данной обеспечительной меры? На первый взгляд, да: раз действующее налоговое и гражданское законодательство не предусматривает возможности бесспорного списания средств со счета налогоплательщика в период ликвидации без соблюдения условий, установленных ст. 49 НК РФ, ст. 64 ГК РФ, то и обеспечение исполнения обязанности по уплате налога в виде приостановления операций по счетам в период ликвидации налогоплательщика противоречит налоговому и гражданскому законодательству (постановления Восемнадцатого арбитражного апелляционного суда от 23.08.2012 № 18АП-8114/2012 [10] , ФАС ПО от 31.07.2012 № А57-23213/2011, от 02.02.2011 № А65-7933/2010, от 21.12.2010 № А65-5800/2010 и № А65-5799/2010).

Однако в постановлениях АС ЗСО от 13.08.2014 № А67-6056/2013, № А67-6065/2013, № А67-6062/2013 суд счел иначе. Позиция его основывалась на том, что приостановление операций по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством РФ предшествует исполнению обязанности по уплате налогов и сборов (ст. 76 НК РФ). Более того, суд уточнил, что даже в период нахождения юридического лица в процедуре банкротства, которая, как и добровольная ликвидация, является одним из видов ликвидации юридического лица, влекущим его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам (ст. 61 ГК РФ), допускается реализация налоговым органом прав, предусмотренных ст. 76 НК РФ.

Что можно посоветовать ликвидируемым организациям при наличии приостановления операций по расчетному счету? Для того чтобы не было препятствий в осуществлении расходов, связанных с продолжением функционирования организации и в работе ликвидационной комиссии, рекомендуется делать специальную пометку в отношении текущих расходов. Указание в платежном поручении «текущий платеж (расход)» позволит банку проводить операции вне очереди на основании ст. 64 ГК РФ. По крайней мере, так советовал поступать суд в упомянутом ранее Постановлении ФАС УО № Ф09-7990/10-С4.

Заключение

Налоговая служба не освобождена от обязательных процедур, которые возлагаются на всех кредиторов ликвидируемой организации. Правда, иногда, пользуясь своими правами государственного регистратора, налоговики препятствуют завершению ликвидации – увязывают ее с погашением всех числящихся за налогоплательщиком долгов. Однако, как неоднократно подчеркивали суды, налоговые органы не могут игнорировать нормы законодательства о ликвидации, это чревато проигранными процессами и потерями для бюджета.

[1] Более подробно об очередности погашения см. статью «Погашение требований кредиторов», № 18, 2014.

[2] Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

[3] Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

[4] Приказ ФНС России от 19.08.2010 № ЯК-7-8/393@ «Об утверждении Порядка списания недоимки и задолженности по пеням, штрафам и процентам, признанных безнадежными к взысканию, и Перечня документов, подтверждающих обстоятельства признания безнадежными к взысканию недоимки, задолженности по пеням, штрафам и процентам».

[5] Утверждена Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств».

[6] Обоснования по данному процессу приведены в Постановлении Третьего арбитражного апелляционного суда от 29.04.2011 № А33-18667/2010.

[7] Определением ВАС РФ от 21.05.2009 № ВАС-6063/09 в передаче дела в Президиум ВАС отказано.

[8] Определением ВАС РФ от 20.02.2013 № ВАС-917/13 в передаче дела в Президиум ВАС отказано.

[9] Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС».

[10] Данное решение не было обжаловано в порядке кассационного производства.

О. Е. Орлова

эксперт журнала

Актуальные вопросы бухгалтерского учета и налогообложения

Издательство ООО "1С-Паблишинг" (ISBN 978-5-9677-2636-1), стр. 184, формат 60х90 1/8 (А4).

Серия "1С:Бухгалтерский и налоговый консалтинг. Учебные материалы"

Авторы: методисты фирмы "1С" Кадыш Е. А., Фадеева И. В.

В книге «Учет операций по санкционированию расходов в «1С:Бухгалтерии государственного учреждения 8» рассматриваются вопросы санкционирования расходов, в том числе отражение на счетах бухгалтерского и бюджетного учета операций по санкционированию расходов с использованием Редакции 2 «1С:Бухгалтерии государственного учреждения 8» в соответствии с нормативными документами для государственных и муниципальных учреждений в данной сфере.

Книга может оказать большую практическую помощь бухгалтерам государственных и муниципальных учреждений для ведения качественного учета с применением программного продукта «1С:Бухгалтерия государственного учреждения 8», а также рекомендуется для использования в учебном процессе и подготовки к аттестациям «1С:Профессионал» и «1С:Специалист-консультант» по прикладному решению «1С:Бухгалтерия государственного учреждения 8» (Редакция 2).

Второе издание книги подготовлено на основе материалов семинаров 1С:Консалтинг:

- «Санкционирование расходов: отражение в Учетной политике и бухгалтерский учет. Применение «1С:Бухгалтерии государственного учреждения 8»" (https://1c.ru/news/events/event.jsp?id=913);

- «Отчетность государственных и муниципальных учреждений за 2016 год с применением «1С:Бухгалтерии государственного учреждения 8»" (https://1c.ru/news/events/event.jsp?id=919).

Актуальная информация и график проведения семинаров 1С:Консалтинг размещены на сайте 1С в разделе «Мероприятия» по адресу: http://www.1c.ru/news/events/index.jsp

Подробная информация о полном ассортименте книг по программным продуктам "1С:Предприятие 8" размещена на сайте "1С:Предприятие 8": books.1c.ru.

Книга в подарок! Акция "Зима подарков 1С:ИТС"

Пользователи ИТС БЮДЖЕТ ПРОФ, заключившие годовой платный договор в период с октября 2015 г. по февраль 2016 г., получат книгу «Государственные и муниципальные учреждения: учет в «1С:Бухгалтерии государственного учреждения 8» на практических примерах» (Издание 2) в подарок! Подробнее по участию в акции: http://its.1c.ru/zima.

| Код | Наименование | Рекоменд. розничная цена, руб., вкл. НДС 10% |

| 4601546129864 ISBN 978-5-9677-2636-1 | Учет операций по санкционированию расходов в «1С:Бухгалтерии государственного учреждения 8» Издание 2. Учебные материалы «1С:Бухгалтерский и налоговый консалтинг» | 470 |

КНИГУ МОЖНО ПРИОБРЕСТИ У ПАРТНЕРОВ ФИРМЫ «1С» ИЛИ В ОТДЕЛЕ РОЗНИЧНЫХ ПРОДАЖ: МОСКВА, СЕЛЕЗНЕВСКАЯ,21

По материалам книги

Бухгалтерский учет денежных обязательств

Напомним определение понятия «денежные обязательства», содержащееся в п. 308 Инструкции № 157н:

денежные обязательства — обязанность учреждения уплатить бюджету, физическому лицу и юридическому лицу определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями законодательства Российской Федерации, иного правового акта, условиями договора или соглашения.

В п. 141 Инструкции № 162н содержатся общие требования к порядку отражения принятия и исполнения различных видов денежных обязательств. Положения п. 141 удобно анализировать, представив их в виде следующей таблицы (Таблица 7).

Денежное обязательство

Основание принятия, сумма ден. обязательства

Аналитический разрез

В части расчетов с контрагентами по авансовым платежам, за исключением подотчетных сумм и платежей в бюджет

Разность дебетовых оборотов счета 120600 (авансы, выданные в текущем финансовом году) и кредитовых оборотов по счету 120600 (авансы, зачтенные в текущем финансовом году)

Получатели авансового платежа

Дебетовые остатки по счету 120600 на начало периода и кредитовые обороты по счету 120600, их изменяющие

Кредитовые обороты по счету 130200

Обороты по счету 130200 по увеличению (уменьшению) кредиторской задолженности по принятым в текущем периоде денежным обязательствам в счет авансовых платежей прошлых лет

Дебетовые обороты по счетам 130200 «Расчеты по принятым обязательствам», 130402 «Расчеты с депонентами», 130403 «Расчеты по удержаниям из выплат по оплате труда» в части исполненных в текущем периоде принятых денежных обязательств прошлых лет

В части расчетов с подотчетными лицами

Дебетовые обороты по счету 120800 за вычетом кредитового оборота по возврату выданных в текущем периоде средств

Остатки выданных подотчетных средств на начало текущего года по соответствующим счетам аналитического учета счета 120800, а также кредитовые обороты, их изменяющие

Дебетовые обороты по счету 120800 в части полученных в текущем периоде денежных средств в возмещение перерасходов прошлых лет

В части расчетов по обязательным платежам в бюджеты

Кредитовые обороты по счету 130300 (130302730 - 130313730) - начисленные (принятые) в текущем периоде платежи

Виды платежей в бюджет (налоги, взносы, пошлины, сборы и иные обязательные платежи)

Показатели расчетов по излишне уплаченным платежам, числящиеся на начало текущего периода по счету 130300, а также кредитовые обороты, изменяющие указанные расчеты

Дебетовые обороты по счету 130300 (130302830 - 130313830) - обязательства по оплате платежей прошлых лет, числящихся на начало текущего года, исполненные в текущем периоде

В части расчетов по расходам на обслуживание долговых обязательств

Кредитовые обороты по счету 130100 – начисленные (принятые) в текущем периоде обязательства, подлежащие к исполнению в текущем финансовом году

По каждому долговому обязательству

Дебетовые обороты по счету 130100 – исполненные в текущем периоде обязательства прошлых лет по расходам на обслуживание долговых обязательств

Таким образом, с целью определения сумм принимаемых в текущем периоде денежных обязательств данные по счетам бюджетного учета необходимо подразделять на 3 составляющих:

1) обязательства, обязанности выплат, уплаты авансовых платежей, возникшие в текущем году;

2) обязательства (перерасходы, недоимки) прошлых лет, погашенные в текущем году – кредитовые остатки по счетам;

3) остатки уплаченных в прошлые годы авансовых платежей (переплат) – дебетовые остатки по счетам.

При этом в 1-й составляющей не должны учитываться обороты по начислениям в счет уплаченных в прошлые годы авансовых платежей (переплат по платежам в бюджеты).

Учет денежных обязательств в «1С:Бухгалтерии государственного учреждения 8»

Денежные обязательства - обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения» (ст. 6 БК РФ).

Основаниями для принятия денежного обязательства являются:

- при поставке товаров - накладная и (или) акт приемки-передачи, и (или) счет-фактура;

- при выполнении работ, оказании услуг - акт выполненных работ (услуг) и (или) счет, и (или) счет-фактура;

- исполнительный документ (исполнительный лист, судебный приказ);

- иные документы, подтверждающие возникновение денежных обязательств, предусмотренных федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации и правовыми актами Министерства финансов Российской Федерации (далее - документы, подтверждающие возникновение денежных обязательств).

Не требуются документы-основания для подтверждения денежных обязательств, связанных с:

- обеспечением выполнения функций казенных учреждений - подотчетные средства, заработная плата, взносы на обязательное социальное, медицинское и пенсионное страхование, налоги;

- социальными выплатами населению;

- предоставлением бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями;

- предоставлением субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг;

- предоставлением межбюджетных трансфертов;

- предоставлением платежей, взносов, безвозмездных перечислений субъектам международного права;

- с обслуживанием государственного (муниципального) долга;

- исполнением судебных актов по искам к Российской Федерации о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти Российской Федерации (государственных органов Российской Федерации) либо должностных лиц этих органов;

- выполнением оперативно-розыскных мероприятий.

Денежные обязательства по авансовым платежам возникают из условий договора, контракта.

При расчетах с подотчетными лицами денежные обязательства принимаются к учету на основании утвержденных руководителем учреждения письменных заявлений получателя аванса с дальнейшей корректировкой на суммы произведенных расходов по принятому и утвержденному руководителем авансовому отчету.

Рассмотрим отражение принятых денежных обязательств в программе.

В программе нет отдельного документа, отражающего принятие денежного обязательства. Функционал отражения в бухгалтерском учете принятого денежного обязательства включен в документы оприходования товаров, работ, услуг, начисления заработной платы налогов, взносов и обязательных платежей в бюджет.

Для отражения в учете принятия денежного обязательства следует установить флаг в позицию «Принять денежное обязательство» на соответствующих закладках следующих документов:

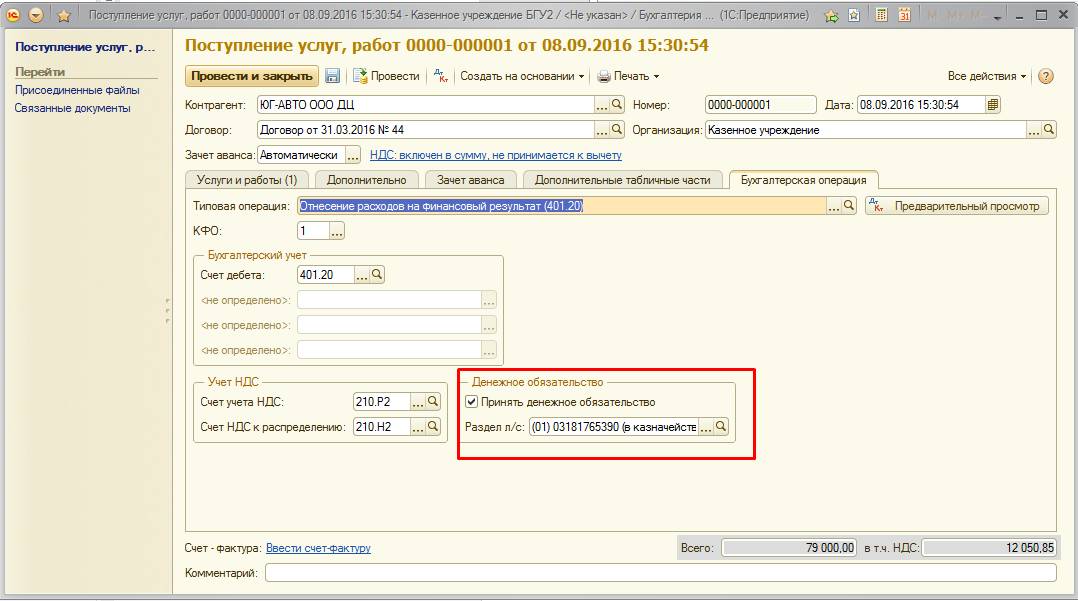

- Документ «Поступление услуг, работ» (Рис. 2.69-2.70).

Бухгалтерские записи документа:

- Документ «Поступление ОС, НМА, НПА» (Рис. 2.71-2.72).

Бухгалтерские записи документа:

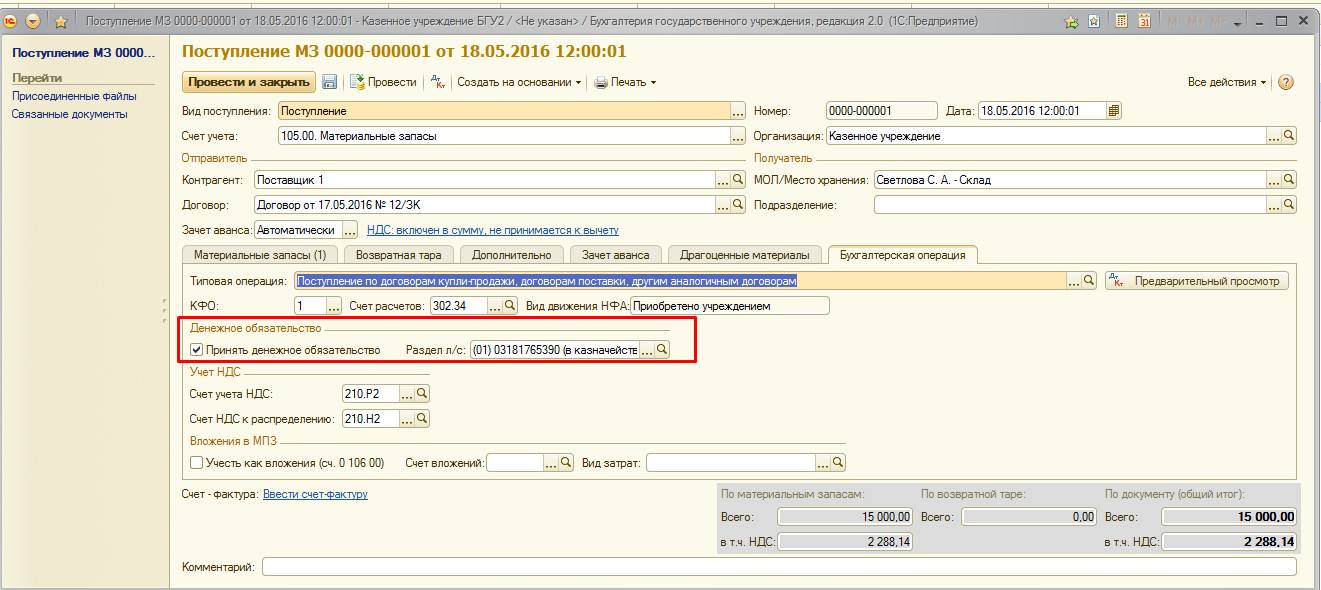

- Документ «Поступление МЗ» (Рис. 2.73-2.74).

Бухгалтерские записи документа:

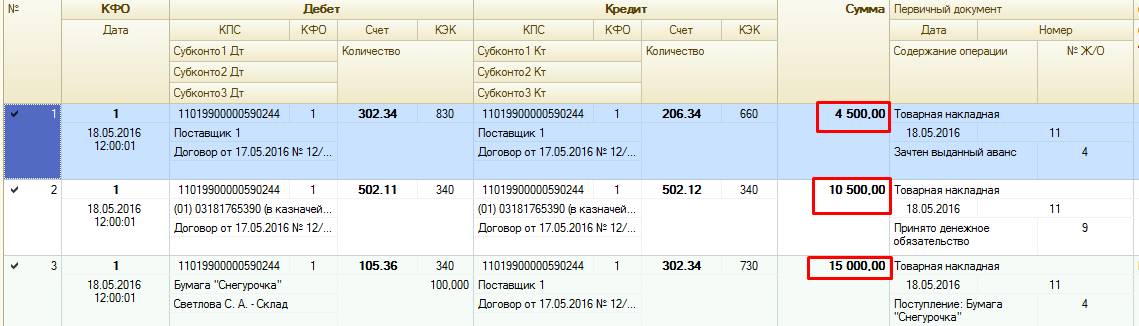

Следует обратить внимание, что у всех вышеперечисленных документов в случае наличия автоматически сформированной бухгалтерской записи «Зачтен выданный аванс» сумма принятого денежного обязательства будет уменьшена на сумму зачтенного аванса.

Следует напомнить, что в случае авансовой предоплаты, предусмотренной договором, денежное обязательство должно быть принято на сумму авансового платежа в момент регистрации бюджетного обязательства.

- Документ «Отражение зарплаты в учете» (Рис. 2.77-2.78)

Бухгалтерские записи документа:

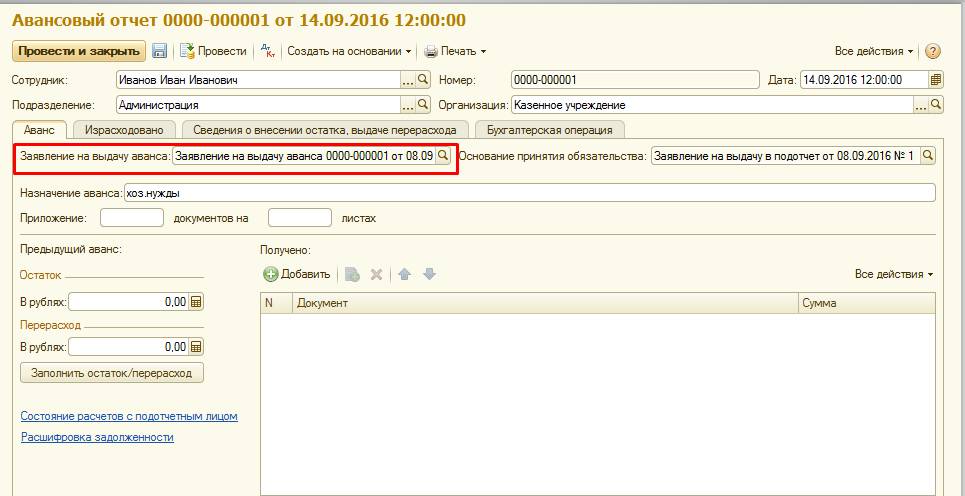

- Документ «Заявление на выдачу аванса» (в случае заполнения данными табличной части расчета (обоснования) размера аванса) (Рис. 2.79-2.80):

Бухгалтерские записи документа:

Следует отметить, что в документах поступления материальных запасов при выборе типовой операции «Поступление от подотчетных лиц» нет возможности сформировать бухгалтерские записи по принятию денежных обязательств (Рис. 2.81-2.82).

Корректировка денежных обязательств (уменьшение или увеличение) согласно сумме фактических расходов происходит в документе «Авансовый отчет» с обязательным условием наличия ссылки на документ – основание документа «Авансовый отчет» - «Заявление на выдачу аванса» (Рис. 2.82).

В случае, если заполненная информация на закладке «Израсходовано» не совпадает с выданным авансом по КЭК, происходит корректировка денежных обязательств (Рис. 2.83-2.84).

Бухгалтерские записи документа:

Также следует помнить, что согласно п. 141 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина РФ «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» от 6 декабря 2010 г. № 162н, остатки выданных авансовых платежей, числящиеся на начало текущего периода по соответствующим счетам аналитического учета счета 120600000 «Расчеты по выданным авансам», а также кредитовые обороты, изменяющие указанные расчеты, в показатели принятых денежных обязательств за текущий период не включаются.

Читайте также: