Переоценка векселей в налоговом учете

Опубликовано: 11.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 июля 2013 г. N 03-03-06/1/30027 Об учете курсовых разниц по простому дисконтному векселю

Вопрос: ООО (далее - "Общество") для целей финансирования текущей деятельности выпускает собственный простой вексель номиналом 258532,19 долларов США. Выпущенный вексель Общество реализует с дисконтом ОАО через ООО как агента (далее - "Банк"). Согласно договору купли-продажи за приобретаемый вексель Банк уплачивает Обществу 235000,00 долларов США. По условиям выпущенного векселя его номинальная стоимость подлежит погашению в следующий срок: по предъявлении, но не ранее 09.02.2015 г.

На дату реализации векселя в учете Общества сформирована кредиторская задолженность следующим образом:

Д 52 К 67 235000,00 USD - сумма полученной оплаты за вексель;

Д 97 К 67 23532,19 USD - величина дисконта отнесена в состав расходов будущих периодов для целей равномерного признания расхода.

Таким образом, на счете 67 (по кредиту) сформирована полная стоимость выпущенного векселя (номинальная стоимость), подлежащая впоследствии погашению кредитору.

Согласно статье 143 ГК РФ вексель признается ценной бумагой.

На основании п. 11 ст. 250 и подп. 5 п. 1 ст. 265 Налогового кодекса Российской Федерации (далее - "НК РФ") в составе внереализационных доходов (расходов) налогоплательщиков для целей налогообложения прибыли организаций учитываются положительные (отрицательные) курсовые разницы, возникающие от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте (за исключением авансов выданных (полученных)), в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации.

Вместе с тем согласно п. 3 ст. 43 НК РФ процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). Дисконт представляет собой часть номинальной стоимости векселя, на которую кредитору делается скидка при его приобретении.

Таким образом, системный анализ названных выше норм позволяет прийти к двум противоположным выводам. С одной стороны дисконт по векселю является процентным обязательством, по которому векселедатель должен ежемесячно исчислять курсовые разницы в соответствии с п. 11 ст. 250 и подп. 5 п. 1 ст. 265 НК РФ. С другой стороны так как вексель является ценной бумагой, а дисконт - частью стоимости векселя, исключение, установленное п. 11 ст. 250 и подп. 5 п. 1 ст. 265 НК РФ в отношении ценных бумаг, номинированных в иностранной валюте, действует и в отношении дисконта. Следовательно, курсовая разница должна возникать по указанным выше нормам НК РФ только при погашении векселя с учетом всей его стоимости, сформированной на счете 67 или курсовая разница по номинальной стоимости векселя.

Минфин РФ, рассматривая аналогичный запрос налогоплательщика в письме от 28 февраля 2013 г. N 03-03-06/1/5801, сделал вывод о том, что текущая переоценка ценных бумаг, номинированных в иностранной валюте, в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации, как по приобретенным, так и по собственным ценным бумагам не производится, поэтому организация-векселедатель не учитывает на последнее число текущего месяца доходы (расходы) в виде положительной (отрицательной) курсовой разницы по собственным векселям, выписанным в иностранной валюте. Вместе с тем, в данном документе ответ Минфина РФ дан в виде общего вывода без четкой аргументации в отношении учета курсовых разниц, относящихся к сумме дисконта как составной части номинальной стоимости векселя.

Учитывая обстоятельства, описанные выше, просим дать разъяснение по следующему вопросу:

Должна ли компания-векселедатель (ООО) ежемесячно исчислять для целей налогового учета положительные (отрицательные) курсовые разницы в отношении суммы дисконта по собственному простому векселю, номинированному в долларах США?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу налогообложения и сообщает следующее.

В соответствии с пунктом 11 статьи 250 Налогового кодекса Российской Федерации (далее - НК РФ) внереализационными доходами налогоплательщика признаются доходы в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте (за исключением авансов, выданных (полученных)), в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации.

Подпунктом 5 пункта 1 статьи 265 НК РФ установлено, что к внереализационным расходам относятся расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, за исключением авансов, выданных (полученных) в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации.

Следовательно, вышеуказанные положения главы 25 НК РФ предусматривают, что текущая переоценка ценных бумаг, номинированных в иностранной валюте, проводимая в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации, как по приобретенным, так и по собственным ценным бумагам не производится.

Таким образом, организации-эмитенту (векселедателю) простого дисконтного векселя, номинированного в иностранной валюте, не следует учитывать на последнее число текущего месяца доходы (расходы) в виде положительной (отрицательной) курсовой разницы по вышеуказанному простому дисконтному векселю. При этом доходы (расходы) в виде положительной (отрицательной) курсовой разницы могут возникнуть у организации-эмитента (векселедателя) при его погашении.

| Заместитель директора Департамента | С.В. Разгулин |

Обзор документа

Даны некоторые разъяснения организации - эмитенту (векселедателю) простого дисконтного векселя, номинированного в иностранной валюте.

Ей не следует учитывать на последнее число текущего месяца доходы (расходы) в виде положительной (отрицательной) курсовой разницы по вышеуказанному векселю.

При этом указанные доходы (расходы) могут возникнуть у организации при погашении векселя.

В хозяйственной жизни организации часто сталкиваются с расчетами неденежными средствами. Один из наиболее распространенных вариантов – расчеты с помощью векселей, в том числе номинированных в иностранной валюте. Обсудим нюансы учета валютных векселей.

Гражданско-правовые отношения

Для начала определимся с тем, что же такое вексель. В силу ст. 142 Гражданского кодекса РФ (далее – ГК РФ) это разновидность ценных бумаг. Документарные ценные бумаги:

- должны соответствовать установленным законом требованиям (в первую очередь в части их оформления, о чем речь пойдет ниже, в разделе «Документальное оформление» данной статьи);

- удостоверяют обязательственные и иные права;

- в обязательном порядке подлежат предъявлению для осуществления или передачи указанных прав.

Вексель удостоверяет ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы (ст. 815 ГК РФ). Таким образом, вексель может быть составлен заемщиком при получении займа в подтверждение того, что он будет возвращен в указанной сумме в согласованный сторонами срок.

Векселя, номинированные в иностранной валюте и удостоверяющие право на ее получение, признаются внешними ценными бумагами (валютными ценностями), а их приобретение и продажа – валютными операциями в соответствии с п. 3–6, 9 ч. 1 ст. 1 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (далее – Закон № 173-ФЗ).

Без ограничений между резидентами и уполномоченными банками осуществляются валютные операции, связанные (подп. 4 п. 3 ст. 9 Закона № 173-ФЗ):

- с приобретением резидентами у уполномоченных банков векселей, выписанных этими или другими уполномоченными банками;

- предъявлением их к платежу;

- получением по ним платежа;

- взысканием по ним штрафных санкций;

- а также с отчуждением резидентами указанных векселей уполномоченным банкам в порядке, установленном Федеральным законом от 11.03.1997 № 48-ФЗ «О переводном и простом векселе».

Иные валютные операции, связанные с обращением векселей, между резидентами запрещены (подп. 8 п. 1 ст. 9 Закона № 173-ФЗ).

Таким образом, валютный вексель с оговоркой эффективного платежа законно может быть приобретен российской организацией за иностранную валюту только у банка, имеющего лицензию ЦБ РФ. В аналогичном порядке все связанные с таким векселем операции, в т.ч. его погашение или реализация, могут осуществляться лишь с уполномоченным банком.

Для сравнения векселя, выписанные в иностранной валюте, но не содержащие оговорку эффективного платежа в ней, с назначением места платежа в РФ, не создают обязанности платежа в иностранной валюте: они удостоверяют право на получение российской валюты. Такие векселя относятся к внутренним ценным бумагам (подп. «б» п. 3 ч. 1 ст. 1 Закона № 173-ФЗ, п. 4 информационного письма ЦБ РФ от 31.03.2005 № 31). Поэтому их оборот не регулируется Законом № 173-ФЗ.

Следовательно, расчеты с векселями других хозяйствующих субъектов, номинированными в иностранной валюте, могут производиться, но лишь в рублях РФ, как это предусматривают п. 41, 77 Положения о переводном и простом векселе, утвержденного постановлением ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341(далее – Положение о векселе).

Бухгалтерский учет

Признание, оценка и учет векселя

Порядок признания векселей в бухгалтерском учете регулируется Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденным приказом Минфина России от 10.12.2002 № 126н (далее – ПБУ 19/02).

В целях признания в бухгалтерском учете вексель относится к финансовым вложениям (п. 2, 3 ПБУ 19/02).

Согласно п. 5, 6 ПБУ 19/02 в отношении принятого к бухгалтерскому учету векселя в аналитическом учете должна быть сформирована как минимум следующая информация:

- наименование эмитента и название ценной бумаги,

- номер, серия и т.д.,

- номинальная цена,

- цена покупки,

- расходы, связанные с приобретением векселя,

- общее количество,

- дата покупки,

- дата продажи или иного выбытия,

- место хранения.

Организация может формировать в аналитическом учете и дополнительную информацию о полученных векселях.

Вексель принимается к бухгалтерскому учету по первоначальной стоимости, соответствующей сумме фактических затрат организации на его приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ о налогах и сборах, п. 8, 9, 11 ПБУ 19/02).

Фактическими затратами на приобретение векселя признаются:

- его стоимость, уплачиваемая продавцу по договору;

- стоимость информационных и консультационных услуг, связанных с приобретением векселя;

- вознаграждение посредника, через которого приобретен вексель;

- иные затраты, непосредственно связанные с приобретением векселя.

Не включаются в фактические затраты на приобретение векселя общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с его приобретением.

В том же случае, когда величина приведенных затрат за исключением сумм, уплачиваемых в соответствии с договором продавцу, несущественна, они могут быть признаны прочими расходами в отчетном периоде, в котором вексель был принят к бухгалтерскому учету.

Векселя отражаются в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости (п. 21–24 ПБУ 19/02). Таким образом, переоценке подлежат лишь векселя, номинированные в иностранной валюте, в случае изменения курсов валют.

В части приобретенных векселей организация также может составлять расчет их оценки по дисконтированной стоимости. При этом записи в бухгалтерском учете не производятся. Обоснованность такого расчета должна быть надежно подтверждена.

Порядок осуществления и подтверждения данного расчета, а также первичный документ, который его оформляет, также приводятся в учетной политике организации для целей бухгалтерского учета.

Расходы, связанные с векселями, в частности с их обслуживанием (например, оплата услуг банка и / или депозитария за их хранение), признаются прочими расходами организации в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным приказом Минфина России от 06.05.1999 № 33н.

В бухгалтерской отчетности векселя должны отражаться в зависимости от срока обращения (погашения) в составе краткосрочных и долгосрочных финансовых вложений (п. 41, 42 ПБУ 19/02).

Переоценка векселя

В соответствии с п. 7, 8 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного приказом Минфина России от 27.11.2006 № 154н (далее – ПБУ 3/2006), организации необходимо производить пересчет стоимости векселей, выраженной в иностранной валюте, в рубли на две даты:

Нередко при заключении контракта на поставку товаров или оказание услуг стороны договариваются об отсрочке платежа. В этом случае покупатель может выдать продавцу, с его согласия, свой вексель.

Рассмотрим, что такое вексель и как отражать в бухучете расчеты с помощью этой ценной бумаги.

Что такое вексель и как он работает

Правила обращения векселей в РФ до сих пор в основном регулируются Положением о переводном и простом векселе, утвержденном Постановлением ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 .

Гражданский Кодекс и закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе» содержат только базовые определения и ссылки на указанное Положение № 104/1341.

Вексель — это ценная бумага, которая подтверждает право ее текущего владельца (векселедержателя) получить указанную в векселе денежную сумму в установленный срок.

Обязанность гасить задолженность по векселю может быть возложена как на того, кто выпустил вексель (векселедателя), так и на другое лицо, указанное им в этом документе. В первом случае вексель называется простым, а во втором — переводным.

Обычно векселедатель указывает в качестве плательщика по переводному векселю одного из своих должников. Таким образом плательщик по векселю одновременно закрывает и долг векселедателя перед векселедержателем, и свою задолженность перед векселедателем.

Владелец переводного векселя может заранее запросить у плательщика подтверждение того, что он готов платить. Для этого плательщик должен проставить на векселе свою подпись и слово «акцептован» (лат. acceptus — принятый) или любую другую запись, которая указывает на согласие провести оплату. Эта процедура называется акцептом векселя (гл. III Положения № 104/1341).

Если плательщик откажется от акцепта, то векселедержатель имеет право получить оплату по векселю непосредственно с векселедателя (п. 43 Положения № 104/1341).

Первый векселедержатель может передать вексель другому лицу (гл. II Положения № 104/1341). Тогда право требования по векселю перейдет к новому владельцу. Эта процедура называется индоссаментом.

Термин состоит из двух латинских слов «in» (на) и «dorsum» (спина). Скорее всего, его происхождение связано с тем, что запись о передаче обычно делают на оборотной стороне («спине») векселя.

Новый векселедержатель также может передать вексель по индоссаменту третьему лицу и так неограниченное количество раз. Это правило относится, как к простому, так и к переводному векселю.

Векселедатель может при выписке векселя запретить его дальнейшую передачу по индоссаменту, сделав на ценной бумаге запись «не приказу». Это значит, что векселедатель готов рассчитаться по векселю только с первым векселедержателем, а не с каким-либо третьим лицом, на которого он укажет.

После этого прав требования по векселю можно будет передавать только в рамках обычного договора цессии (перевода долга). Разница здесь в том, что при неуплате по векселю, полученному через индоссамент, долг можно взыскать по упрощенной форме — через судебный приказ (ст. 5 закона № 48-ФЗ).

А если право требования долга передано по договору цессии, то новый кредитор при неуплате должен будет подавать обычный иск в суд и проходить всю стандартную процедуру взыскания.

Как оформить вексель

Постановлением Правительства РФ № 1094 от 26.09.1994 утверждены бланки простого и переводного векселя. Однако строго придерживаться этих форм не обязательно. На это указал ВАС РФ в п. 2 Информационного письма от 25.07.1997 № 18.

Использовать для векселя специальную бумагу также не обязательно, так как это не предусмотрено Положением № 104/1341. Но векселедатели, особенно банки и крупные компании, часто используют специальные бланки, так как это повышает «вес» бумаги в глазах векселедержателей.

Но главное при оформлении векселя не красивый бланк, а то, чтобы ценная бумага содержала все сведения, предусмотренные п. 1 и 75 Положения № 104/1341:

- Слово «вексель» в наименовании.

- Обещание уплатить определенную сумму без каких-либо дополнительных условий.

- Срок платежа, который может быть установлен:

— в определенную дату;

— через определенное время от составления;

— через определенное время от предъявления;

Если срок не указан, то считается, что вексель нужно оплатить по предъявлении.

- Место платежа. Если место платежа не указано, то считается, что оно соответствует месту составления.

- Наименование того, в чью пользу или по чьему приказу должен быть произведен платеж (первого векселедержателя).

- Дата и место составления. Если место составления не указано, то им считается место нахождения векселедателя, указанное рядом с его наименованием.

- Подпись векселедателя — того, кто составил вексель.

- Наименование плательщика.

Пункты 1-7 относятся к обоим типам векселей, а п. 8 — только к переводному. Для простого векселя векселедатель и плательщик — это одно и то же лицо.

Если вексель будет заполнен с нарушением хотя бы одного из перечисленных пунктов, то он превратится из ценной бумаги в обычную долговую расписку. Тогда векселедержатель в случае неуплаты не сможет воспользоваться судебным приказом, а будет должен подать стандартный иск о взыскании долга.

На сумму простого или переводного векселя могут начисляться проценты, если векселедатель укажет это в тексте документа. Проценты можно указывать только для векселя с оплатой по предъявлении или через определенное время после предъявления. Для иных сроков оплаты условие о процентах считается недействительным (п. 5 Положения № 104/1341).

Бухучет расчетов векселями у векселедателя

Если компания выдает вексель своему поставщику, то нужно открыть к счету 60 «Расчеты с поставщиками и подрядчиками» отдельный субсчет 60.В для учета расчетов по векселям:

ДТ 60.1 – КТ 60.В – вексель выдан поставщику

Так как вексель фактически служит для поставщика гарантией оплаты, то покупатель должен одновременно учесть его по номинальной стоимости на забалансовом счете 009 «Обеспечения обязательств и платежей выданные»

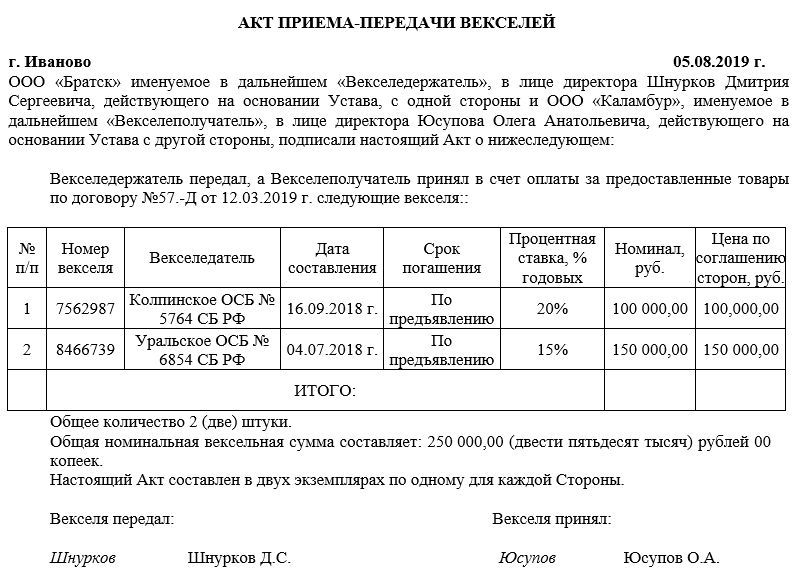

Хотя законодательство этого прямо и не требует, но при передаче векселя лучше оформить акт. Этот документ будет полезен в случае, если между сторонами возникнут споры. В акте нужно отразить все основную информацию о передаваемой ценной бумаге: номер и дату составления, наименование векселедателя, срок погашения, номинал, процентную ставку (при наличии).

Если вексель предусматривает длительную отсрочку платежа, например —более месяца, то часто его номинал превышает стоимость поставляемых товаров. Эта разница (дисконт) будет платой поставщику за отсрочку, фактически — аналогом банковских процентов.

Разницу между номиналом векселя и стоимостью поставки нужно отразить, как прочие расходы векселедателя:

Иногда вместо дисконта используют процентный вексель. Тогда номинал векселя будет равен стоимости товара, но на его сумму необходимо начислять проценты по указанной в документе ставке. Проценты будут увеличивать задолженность покупателя по векселю до момента оплаты:

Когда векселедатель оплатит вексель, он должен закрыть расчеты по субсчету 60.В:

Одновременно нужно списать стоимость векселя со счета 009.

Векселедатель может оформить для оплаты не только простой, но и переводной вексель. Обычно так делают в ситуации, когда третья компания — плательщик по векселю имеет задолженность перед векселедателем.

Тогда гашение векселя у векселедателя будет оформлено взаимозачетом:

Пример 1

ООО «Старт» приобрело у ООО «Трейд» две партии товаров. Товар «А» был поставлен на сумму 95 тыс. руб., а товар «Б» — на сумму 48 тыс. руб. При получении товаров ООО «Старт» выдало ООО «Трейд» два векселя со сроком погашения через 90 дней после составления:

- Простой вексель на сумму 100 тыс. руб. — как гарантию оплаты товара «А».

- Переводной вексель на сумму 50 тыс. руб., где плательщиком указано ООО «Салют» — по оплате товара «Б».

Одновременно ООО «Старт» отгрузило ООО «Салют» товар «В» на сумму 50 тыс. руб. на условиях отсрочки платежа 90 дней.

ДТ 41 — КТ 60.1 (95 тыс. руб.) – оприходован товар «А» от ООО «Трейд»

ДТ 41 — КТ 60.1 (48 тыс. руб.) – оприходован товар «Б» от ООО «Трейд»

ДТ 62.1 — КТ 90 (50 тыс. руб.) — отгружен товар «В» на ООО «Салют»

ДТ 60.1 — КТ 60.В + ДТ 009 (100 тыс. руб.) — выдан простой вексель

ДТ 60.1 — КТ 60.В + ДТ 009 (50 тыс. руб.) — выдан переводной вексель на ООО «Салют»

ДТ 91.2 — КТ 60.1 (7 тыс. руб.) — учтена разница между номиналом векселей и стоимостью материалов по обеим поставкам

ДТ 60.В — КТ 51 + КТ 009 (100 тыс. руб.) — ООО «Старт» оплатило свой простой вексель

ДТ 60.В — КТ 62.1 + КТ 009 (50 тыс. руб.) — взаимозачет после оплаты ООО «Салют» переводного векселя

Бухучет расчетов векселями у векселедержателя

Если бизнесмен получил вексель от своего покупателя, как гарантию оплаты, то он должен открыть на счете 62 «Расчеты с покупателями и заказчиками» отдельный субсчет 62.В по векселям:

ДТ 62.В – КТ 62.1 — получен вексель от покупателя

Одновременно полученный вексель нужно учесть по номиналу на забалансовом счете 008 «Обеспечения обязательств и платежей полученные».

Если вексель получен на сумму, превышающую стоимость поставки, то разницу нужно отнести на прочие доходы поставщика:

Если получен процентный вексель, то по мере начисления процентов они будут увеличивать задолженность покупателя по векселю и доход поставщика:

Когда покупатель оплатит долг по векселю у поставщика будет проводка:

Одновременно поставщик должен списать вексель со счета 008.

Пример 2

Воспользуемся условиями примера 1 и рассмотрим проводки ООО «Трейд» по простому векселю ООО «Старт» на сумму 100 тыс. руб.

ДТ 62.1 — КТ 90 (95 тыс. руб.) — отгружен товар на ООО «Старт»

ДТ 62.В — КТ 62.1 + ДТ 008 (100 тыс. руб.) — получен простой вексель от ООО «Старт»

ДТ 62.1 — КТ 91.1 (5 тыс. руб.) — доход ООО «Трейд» за отсрочку платежа

ДТ 51 — КТ 62.В + КТ 008 (100 тыс. руб.) — ООО «Старт» погасило задолженность по векселю

Вывод

Вексель — это ценная бумага, которая подтверждает безусловное долговое обязательство. Взыскать долг по векселю можно по упрощенной форме, используя судебный приказ.

Поэтому вексель удобно использовать при расчетах с отсрочкой платежа, как гарантию оплаты. Бухучет в этом случае нужно вести на отдельных «вексельных» субсчетах, открытых к стандартным счетам по учету расчетов.

Дисконт или проценты по векселю, связанные с отсрочкой платежа, следует относить на прочие доходы поставщика и прочие расходы покупателя.

30 сентября Верховный Суд РФ вынес Определение № 305-ЭС19-996 по делу об оспаривании российской пивоваренной компанией «Хейнекен» результатов выездной налоговой проверки, в ходе которой ее оштрафовали за неуплату налога на прибыль в связи с расчетом за приобретение товарных знаков векселями иностранных компаний.

Российская компания расплатилась за товарные знаки векселями иностранных компаний

В 2003–2006 гг. иностранная компания «Ivan Taranov Breweries (Cyprus) Limited», будучи владельцем доли свыше 50% капитала ООО «Пивоварни Ивана Таранова», выдала последнему на безвозмездной основе свой вексель, а также передала вексель другой зарубежной фирмы «D&D Brewing Ltd».

Далее вышеуказанное российское общество, будучи единственным участником ООО «ПИТ Инвестментс», безвозмездно передало последнему один из таких векселей. В результате реорганизаций иностранных компаний обязательства векселедателя по вышеуказанным ценным бумагам перешли к компании «Barrel Holdings Limited» (Республика Кипр). Впоследствии векселя достались ООО «Объединенные пивоварни Хейнекен» в порядке правопреемства от присоединенных к нему российских обществ «Пивоварни Ивана Таранова» и «ПИТ Инвестментс».

В августе 2012 г. российская пивоваренная компания «Хейнекен» выкупила права на товарные знаки у иностранной компании «Barrel Holdings Limited» на основании договора об отчуждении исключительных прав. Общество расплатилось вышеуказанными векселями и стороны составили соглашение о зачете требований.

Налоговая инспекция доначислила компании налог на прибыль, пени и штраф

В 2016 г. межрегиональная инспекция ФНС России № 3 по крупнейшим налогоплательщикам проводила выездную налоговую проверку «Хейнекен» за период с 1 января 2012 г. по 31 декабря 2013 г. По ее результатам инспекция заключила, что при осуществлении зачета встречных требований в 2012 г. общество не отразило доход от реализации безвозмездно полученных векселей. В результате налоговая база по налогу на прибыль организаций за вышеуказанный год была занижена на сумму 729 млн руб., а российский бюджет не дополучил налог в размере 145 млн руб. Таким образом, налоговики вынесли решение о привлечении организации к ответственности, доначислив налог на прибыль, пени и штраф на общую сумму свыше 237 млн руб.

Впоследствии ФНС России лишь незначительно снизила начисленный налог и пени, оставив в силе решение нижестоящего органа. В этой связи ООО «Объединенные пивоварни Хейнекен» оспорило результаты выездной проверки в судебном порядке.

Две инстанции решили, что спорная сделка приравнивается к возврату займа, но кассация не согласилась

Суды первой и второй инстанций удовлетворили требования заявителя и признали недействительным решение налоговой инспекции. Они исходили из того, что спорные векселя были использованы обществом в качестве средства платежа при приобретении товарных знаков и общество не получило какой-либо экономической выгоды, подлежащей налогообложению. По мнению судов, погашение спорных векселей в сложившейся ситуации должно рассматриваться как возврат займа, который согласно подп. 10 п. 1 ст. 251 НК РФ не является доходом в целях налогообложения.

Кроме того, обе судебные инстанции сочли, что инспекция, начисляя недоимку, неправомерно проигнорировала накопленный налогоплательщиком убыток предыдущих налоговых периодов. Как указали суды, в ходе выездной проверки налоговый орган запросил, а общество представило документы, подтверждающие период образования и правомерность формирования соответствующего убытка, начиная с 2008 г. В этой связи суды пришли к выводу о том, что в рамках применения ст. 283 НК РФ инспекция при доначислении соответствующих налогов была обязана скорректировать доначисления на сумму сформированного убытка.

В дальнейшем окружной суд не согласился с выводами нижестоящих инстанций и частично отменил их судебные акты. Кассация отметила, что в 2012 г. у общества произошло выбытие векселей как ценных бумаг в результате их предъявления к оплате и погашения номинальной стоимости векселей. Эта операция в силу п. 2 ст. 280 НК РФ является объектом налогообложения по налогу на прибыль. Суд округа также указал на то, что материалы дела не подтверждают существование заемных отношений с участием общества, напротив, векселя получены им безвозмездно как ценные бумаги.

Кассационная инстанция добавила, что у инспекции отсутствовала обязанность по учету убытка прошлых налоговых периодов, накопленного обществом, при определении суммы недоимки по налогу за периоды, охваченные проверкой, поскольку на требование о представлении первичных документов, подтверждающих размер сформированного убытка, налогоплательщик представил только регистры налогового учета и оборотно-сальдовые ведомости, не представив при этом первичные документы. Таким образом, общество не подтвердило свое право на учет убытков.

ВС РФ лишь частично согласился с выводами окружного суда

Со ссылкой на существенные нарушения норм материального и процессуального права ООО «Объединенные пивоварни Хейнекен» направило кассационную жалобу в Верховный Суд РФ.

Изучив обстоятельства дела № А40-24375/2017, высшая судебная инстанция поддержала вывод окружного суда о наличии у инспекции правовых оснований для включения стоимости погашенных векселей в состав облагаемых налогом доходов общества. «При рассмотрении дела общество не представило доказательств, подтверждающих вступление его правопредшественников – ООО “Пивоварни Ивана Таранова” и “ПИТ Инвестментс” именно в заемные отношения с иностранными компаниями “Ivan Taranov Breweries (Cyprus) Limited” и “D&D Brewing Ltd”, выдавшими спорные векселя. Напротив, как установили суды, данные векселя переданы обществу безвозмездно на основании отдельных соглашений. Следовательно, как правильно указал суд округа, у судов первой и апелляционной инстанции отсутствовали основания для вывода о применении к спорным векселям подп. 10 п. 1 ст. 251 НК РФ и об освобождении от налогообложения дохода, полученного обществом при предъявлении векселей к погашению», – отмечено в определении Суда, который указал, что в этой части кассационная жалоба не подлежит удовлетворению.

В то же время ВС не согласился с выводом окружного суда об отсутствии у инспекции при определении окончательного размера недоимки обязанности по корректировке данного дохода на величину накопленного обществом убытка прошлых лет. Так, Суд пояснил, что при исчислении налога на прибыль налогоплательщикам предоставлено право учесть убыток при исчислении указанного налога, но при условии соблюдения установленных законом требований, в том числе при выполнении обязанности, предусмотренной п. 4 ст. 283 НК РФ. Следовательно, для отказа в применении положений вышеуказанной статьи должно быть установлено, что соответствующие расходы налогоплательщика, входящие в объем переносимого убытка, документально не подтверждены (Постановление Президиума ВАС РФ от 24 июля 2012 г. № 3546/12). Такое обстоятельство устанавливается в ходе налоговой проверки, т.е. по результатам взаимодействия налогового органа и налогоплательщика, принимая во внимание поведение сторон в рамках такого взаимодействия.

«Это означает, что при возникновении вопроса о переносе накопленного убытка прошлых лет налоговый орган в ходе проведения налоговой проверки и рассмотрения ее результатов обязан предоставить налогоплательщику реальную возможность подтвердить соблюдение требований п. 4 ст. 283 НК РФ. В данном случае, как установлено судами, в ходе налоговой проверки инспекция направила обществу требование о представлении первичных документов, подтверждающих размер сформированного убытка, в ответ на которое налогоплательщик представил регистры налогового учета и оборотно-сальдовые ведомости. Таким образом, налогоплательщик не игнорировал запрос, полученный от инспекции. Регистры налогового учета согласно положениям ст. 313–314 НК РФ предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы, и, следовательно, являются доказательством, позволяющим определить размер переносимого убытка», – отмечено в определении Суда.

Дело направлено на новое рассмотрение в суд первой инстанции

Верховный Суд отметил, что в сложившейся ситуации с учетом объема документов, подтверждающих расходы налогоплательщика, объективной сложности их единовременного представления в короткий срок, в целях обеспечения его права на перенос убытков инспекция была вправе использовать полномочия, предусмотренные п. 1 ст. 93 НК РФ. А именно истребовать у налогоплательщика документы, отсутствующие у инспекции (не представленные в ходе предыдущих проверок) и необходимые для проверки обоснованности конкретных расходов, указанных в регистрах налогового и бухгалтерского учета. Однако данным правом налоговый орган не воспользовался.

При таких обстоятельствах вывод суда округа об отсутствии у налоговиков обязанности учитывать суммы накопленного обществом убытка при определении размера недоимки по налогу на прибыль за 2012 г. не может быть признан законным. В то же время суды первой и апелляционной инстанций не установили, в части каких именно статей затрат общество заявило о переносе убытка и в каком объеме заявленный к переносу убыток в действительности подтвержден первичными учетными документами. Таким образом, ВС РФ выявил, что суды трех инстанций не дали должной оценки поведению инспекции и общества на стадии налоговой проверки при подтверждении размера переносимого убытка и не установили размер переносимого убытка, отвечающий требованиям п. 4 ст. 283 НК РФ.

В этой связи ВС отменил судебные акты нижестоящих судов в части вывода по эпизоду, связанному с налогом на прибыль, и отправил дело на новое рассмотрение в суд первой инстанции. При новом рассмотрении дела суду следует проверить доводы общества и возражения налогового органа относительно допустимости переноса убытка с учетом поведения общества и инспекции на стадии проведении налоговой проверки и рассмотрения ее результатов, при необходимости предложить сторонам представить доказательства, подтверждающие размер убытка прошлых налоговых периодов, который может быть перенесен на 2012 г. в счет уменьшения доходов от погашения векселей.

Эксперты «АГ» неоднозначно оценили выводы ВС

Адвокат, партнер и руководитель практики «Арбитражное, налоговое и банкротное право» Коллегии адвокатов г. Москвы № 5 Вячеслав Голенев отметил, что комментируемое определение ВС РФ касается двух вопросов: соотношения векселя и займа для целей налогообложения, а также переноса убытков.

«Относительно правового статуса векселя для целей налогообложения основная мысль Суда сводится к тому, что вексель можно рассматривать в качестве займа только для первого векселедержателя, который оплатил вексель (т.е., по факту, выдал заемное финансирование). Однако в приведенном деле векселя были получены безвозмездно именно как ценные бумаги, а не как заемное финансирование на обычно существующих в практике условиях. Векселя стали передаваться от компании к компании как объект имущества, и их природа для целей налогообложения – передача ценных бумаг, а значит, форма сделки – изначально иная (не заем, а уступка прав требований по ценной бумаге). Налогоплательщик не являлся участником изначального заемного финансирования. Для любого последующего векселедержателя передача векселя будет рассматриваться как операция по купле-продаже векселя, а погашение долга по нему – как доходная операция с обложением такого дохода налогом на прибыль», – пояснил эксперт.

По словам адвоката, ВС верно подметил, что налоговая база в таком случае определяется с учетом особенностей, установленных ст. 280 НК РФ. Так, учитываются доходы налогоплательщика, в том числе от погашения или частичного погашения их номинальной стоимости и понесенные расходы, определяемые исходя из цены приобретения ценных бумаг. Поскольку реорганизация не изменяет порядок налогообложения, для определения налоговой базы налогоплательщиком может быть принята, в том числе цена приобретения ценных бумаг его правопредшественником (п. 1 ст. 277 НК РФ). «В рассматриваемом деле установлено, что векселя правопредшественниками были получены безвозмездно, значит, отсутствовали расходы, на которые можно уменьшить доход от спорной операции по погашению векселя в рамках ст. 280 НК РФ. Налогоплательщик самолично заем не выдавал (вексель не покупал), в связи с чем он не мог быть участником изначального заемного правоотношения для цели освобождения от налогообложения в рамках подп. 10 п. 1 ст. 251 НК РФ», – пояснил Вячеслав Голенев.

Касательно вопроса о переносе убытков эксперт отметил, что Верховный Суд поддержал широко известный подход о необходимости документального подтверждения убытков. «Вместе с тем Верховный Суд указал на дополнительный процедурный критерий, необходимый для правильного установления действительной налоговой обязанности налогоплательщика в части убытка, – истребование документов у налогоплательщика должно соотноситься с его реальной возможностью подтвердить соблюдение требований п. 4 ст. 283 НК РФ. В указанном деле налоговый орган запросил документы, подтверждающий размер убытка, а не его основание. Иных документов налоговый орган не запросил, тем самым отказавшись от реализации своих прав на более углубленную проверку поведения налогоплательщика в части отраженных убытков. Поэтому спорным правовым вопросом дела при новом рассмотрении будет именно размер убытка, а не правомерность его учета», – пояснил адвокат.

Адвокат, руководитель практики налоговых споров «МЭФ Аудит» Дмитрий Кириллов не согласился с выводом ВС о налогообложении векселей. «Верховный Суд пришел к выводу, что предъявление векселя к оплате не первоначальным векселедержателем, а лицом, получившим его в ходе последующих операций, является иным выбытием и реализацией для целей налогообложения. Такая позиция представляется спорной, я склонен согласиться с подходом нижестоящих судов (увы, опровергнутой в определении), которые сочли в этом случае близкой правовую природу векселя и договора займа. В этой ситуации векселедатель оформил обязательство уплатить векселедержателю или иному лицу денежные средства, последующие операции по передаче этого векселя можно было считать цессиями, а последний векселедержатель – ООО “Объединенные пивоварни Хейнекен” предъявил вексель к оплате, и векселедатель исполнил свое обязательство зачетом», – отметил он.

По словам эксперта, Верховный Суд косвенно подтвердил эту логику, указывая, что подп. 10 п. 1 ст. 251 НК РФ применим к ситуациям, когда именно налогоплательщик (его правопредшественник) выступал участником заемных отношений, оформленных выдачей векселя. «Из этого можно сделать вывод о том, что Суд был бы готов признать заемную природу этих вексельных правоотношений, если бы ООО “Объединенные пивоварни Хейнекен” было бы их непосредственным участником. К сожалению, далее Верховный Суд РФ сделал негативный для налогоплательщика вывод о налогообложении выбытия векселя налогом на прибыль согласно п. 2 ст. 280 НК РФ», – полагает адвокат.

В то же время Дмитрий Кириллов положительно оценил вывод Суда о недопустимости бездействия налогового органа при представлении ему налогоплательщиком документов, которые налоговый орган посчитал недостаточным для подтверждения убытка, переносимого на будущие периоды. «Верховный Суд верно указал, что налоговый орган был вправе воспользоваться своими полномочиями по истребованию документов и установить с их помощью основания переноса убытка, но не сделал этого, на этом основании дело было направлено на новое рассмотрение», – подытожил эксперт.

Оценка выполняется экспертами с опытом работы >5 лет. У нас есть все актуальные квал.аттестаты по направлениям (недвижимость, движимое имущество, бизнес) Мы всегда соблюдаем сроки проекта. Нам важно показать результат в сжатые сроки В стоимость включена бесплатная поддержка Отчетов (корректировка, устранение замечаний) С Вами общаются только самые вежливые сотрудники. Мы доводим сложные проекты до результата. К нам обращаются в ситуациях, когда другие эксперты не справились В данной статье речь пойдет об оценке векселя и том, для чего это нужно. Вексель – это строго установленная форма, подтверждающее обязательство векселедателя уплатить определенную сумму в определенный срок. Также векселем может быть предложение указанному плательщику выплатить деньги согласно обязательствам. То есть вексель – это ценная бумага, имеющая строго определенный вид и гарантирующая держателю своевременные выплаты определенных сумм со стороны векселедателя, которая может быть продана третьим лицам. Выпуск и обращение векселей регулируется государством.Основным отличием векселя от долговых расписок как раз и является то, что он может быть передан другому лицу по передаточной надписи (индоссаменту). То есть на оборотной стороне векселя можно поставить индоссамент с указанием нового лица, и векселедатель будет обязан выплатить деньги уже ему.

Чаще всего векселя выпускаются с дисконтом, а погашение их идет уже по номиналу. То есть, вексель является своего рода дисконтной бумагой, приносящей своему обладателю определенные прибыли. Также вексель может быть выпущен как ценная бумага, с выплатой процентов к номиналу в момент погашения. Таким образом, он может использоваться как в торговых операциях, так и быть отличным способом для привлечения инвестиций в компанию.

Именно поэтому оценка векселя зачастую во многом зависит от оценки бизнеса, то есть векселедателя. Он подвергается внимательному изучению со стороны экспертов, оценивается его кредитоспособность, положение на рынке, а также кредитная история. Именно поэтому для определения точной рыночной стоимости векселя рекомендуется проводить оценку предприятия-эмитента.

Оценка векселя – это определение цены, по которой он может быть продан на рынке в настоящий момент, то есть, это определения рыночной стоимости векселя. Разумеется, главным фактором при определении цены будет являться номинал векселя, то есть, сумма, прописанная векселедателем. Кроме неё изучается состояние рынка в существующий момент, а также степень надежности плательщика по векселю и прочих лиц, связанных с выплатами.

Оценка векселя проводится в нескольких случаях:

- Для совершения операции купли-продажи

- При внесении векселя в уставной капитал компании

- При снятии векселя с баланса предприятия

- Если вексель становится объектом залога в банке

- Если вексель подвергается процедуре страхования

- При переоценке основных средств предприятия

- Если вексель переходит человеку по наследству

При определении рыночной стоимости векселя в первую очередь учитывается не только его номинал, но и способность приносить прибыль своему обладателю. Главные способы извлечения прибыли из векселя – это получаемые проценты при его погашении, либо покупка по заниженной цене.

Наибольшую сложность при оценке рыночной стоимости векселя представляет оценка векселедателя, так как его кредитоспособность всегда ставится под вопрос. Эксперту необходимо изучить коммерческую деятельность предприятия эмитента за последние несколько лет и на основании этих данных установить конечную стоимость векселя.

При определении рыночной стоимости векселя используются два подхода:

- Сравнительный (анализируются цены на аналогичные векселя, покупаемые и продаваемые в настоящий момент на рынке. Данная информация есть в широком доступе, и для оценщика не составляет труда найти её)

- Доходный (Основывается на оценке возможностей векселя приносить доход своему бенефициару)

Какой ФСО используется при оценке векселей?

Оценка векселей и других ценных бумаг регулируется нормативным документом Федеральным стандартом оценки. Существует множество источников предоставляющих информацию об оценке векселей:

- портал «Appraiser.ru»;

- официальный сайт компании «ABN Group»;

- электронный бизнес-журнал «Businessman.ru».

Алгоритм расчета стоимости ценных бумаг, бизнеса определяется Федеральным стандартом оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 01 июня 2015 г. № 326 г. Москва Об утверждении федерального стандарта оценки «Оценка бизнеса (ФСО № 8)».

Если вас интересует оценка ценных бумаг, в том числе и векселей, то компания «1Капиталь» с радостью предлагает вам свои услуги. Наши специалисты обладают богатым опытом в проведении оценки материального имущества, ценных бумаг и нематериальных активов. Все работы будут проведены в срок, а итоговый отчет можно будет использовать как полноценный документ. Работать с нами довольно легко:

- Вы оставляете заказ на сайте или звонит нам по телефону;

- Мы получаем от вас все необходимые документы;

- Наши специалисты проводят оценку объекта;

- Вы получаете готовые отчет об оценке.

В чем разница между номинальной и оценочной стоимостью векселя?

Как всякая ценная бумага векселя могут в ходе оборота менять свою стоимость в меньшую или большую сторону. Начальная цена векселя указана в самом документе и называется номинальной стоимостью. Получив вексель в качестве оплаты, держатель может передать его в третьи руки или выставить на рынок ценных бумаг.

Чтобы определить объективную цену, по которой будет совершена сделка с векселем, проводится оценка этого обязательства, и оно получает оценочную стоимость, которая отличается от номинальной в большую или меньшую сторону.

Увеличение цены векселя возможно, если векселедатель имеет устойчивое финансовое положительное положение и затруднений с оплатой не ожидается. Разница между номинальной и оценочной величиной – это дисконт, который определяется в рамках нормативов доходности. Снижение цены по отношению к номиналу происходит при наличии рисков неплатежеспособности векселедателя. Исходя из реального финансового состояния предприятия, определяется оценочная стоимость, по которой вексель может быть реализован.

Общая концепция изменения цены (волатильности) приведена на примере облигаций компании Рольф. Изменение доходности связано с негативным информационным полем в отношении руководства компании, а в маре 2020 года - снижением продаж автомобилей в рассматриваемом периоде:

Методика расчета рыночной стоимости векселей

Еще до приобретения векселя важно понять, сможете ли вы на нем заработать. Прибыльной бумага будет только при условии, если сумма при получении была выше цены покупки. В том случае, если продавец не векселедатель, то повлиять на стоимость уже не удастся.

При расчете учитывается соотношение процентной ставки и срока, который остался до полного погашения. Прибыль для покупателя может быть только в одном случае - доход по векселю выше, чем ключевая ставка. Помимо перечисленного цена векселя зависит от рисков: чем они выше, тем ниже стоимость. На стоимость также влияют негативные данные о векселедателе, длительный срок на предъявление к погашению, например, более 5 лет, а также необоснованно высокая цена сделки.

Рассчитать стоимость векселя можно по формуле:

Где:

S – сумма, которую получают при погашении;

P - рыночная стоимость векселя;

H - номинальная цена бумаги;

B - процентная ставка за год по векселю;

i - процентная ставка;

t - количество дней до предъявления к погашению.

Как оценить вексель, если организация уже ликвидирована

Все ценные бумаги учитываются на счете 58. Условия списания векселей прописаны в приказах, тем не менее случаи ликвидации там не указаны. В то же время, тот же пункт 25 ПБУ 19/02 указывает, что причиной списания может быть прекращение способности приносить выгоду. Учитывая, что векселедатель ликвидирован, бумага уже не может принести доход, соответственно, прописанные условия выполняются и вексель может быть списан. С целом пошаговый алгоритм выглядит следующим образом:

- Получение данные о ликвидации векселедателя.

- Составление приказ о списании бумаги по Д 91 К 58.

- Признание долга безнадежным согласно ст. 265 НК РФ.

Налоговые органы утверждают, что при списании должна использоваться статья 280 НК. В то же время, в ней идет речь об операциях с ценными бумагами. Если рассматривать списание векселя по причине ликвидации плательщика, никакой операции не проводится, то есть 280 НК не уместна. Согласно нормам, ст. 265 НК РФ долг признается безнадежным и включается в состав нереализованных расходов.

Для того чтобы списать вексель как безнадежный, необходимо собрать следующие бумаги:

- Выписку из ЕГРЮЛ, подтверждающую ликвидацию векселедателя;

- Оригинал векселей;

- Приказы руководителя на списание с описанием причины признания долга безнадежным.

Рекомендуется использовать дату, когда была выявлена ликвидация плательщика, даже если организация была признана банкротом задолго до этого.

Оценка вексельного кредитования

В случае недостатка денежных средств, а также невозможности оформить кредит, компании могут использовать векселя для оплаты товара и услуг. Вексельный кредит представляет собой займ, при котором заемщик получает не денежные средства, а векселя на определенную сумму под письменное долговое обязательство. Заключение сделки между кредитором и должником подтверждает ценная бумага – вексель. Как правило, такие векселя обладают высокой ликвидностью, поскольку используются заемщиком как расчетное средство.

Важнейшее преимущество вексельного кредита в том, что банк не использует собственные средства, поэтому процентная ставка по такому кредиту гораздо ниже.

Перед открытием кредита банк проводит оценку, позволяющую определить хозяйственно-финансовое положение клиента, его кредитоспособность и возможность своевременного погашения.

Для проведения оценки банк потребует пакет документов:

- устав;

- информация о руководящем составе;

- филиалы, входящие в состав предприятия, их адрес;

- состав основных и оборотных фондов;

- перечень оборудования и степень его износа;

- наличие просроченных задолженностей;

- цели кредита;

- годовой отчет, а также последний баланс;

- производственно-хозяйственные планы.

Оценка кредитования может потребовать использования информации из других банков, СМИ или иных служб. Если размер вексельного кредита не соответствует потребности клиента, возможно открытие дополнительного кредитования. В случае ухудшения платежеспособности клиента размер кредита также может быть пересмотрен.

Одним из условий получения кредита является независимая оценка объекта, передаваемого финансовой организации (банку) в качестве залога. Для этого привлекаются независимые оценщики, определяющие реальную стоимость актива. На основании полученного отчета банк может сделать вывод о ликвидности объекта, сроках и стоимости его реализации.

Независимый оценщик позволяет определить справедливое соотношение между стоимостью залога и размером выдаваемого кредита, а также свести к минимуму риск возникновения споров между сторонами сделки в случае взыскания заложенных активов.

Всю информацию о стоимости работ, сроках их проведения и необходимой документации вы можете найти ниже.

Вопрос-ответ

Ответ: Провести анализ доходности векселя на основании копии ценной бумаги предоставляется возможным, то есть является законным. По сути, необходимо оценить содержание векселя простого или переводного. Обязательство по векселю, указанное в документе строго определенной формы, прописывается в рамках ФЗ-№48. Закон содержит положения о вексельном обороте в РФ, в том числе имеется информация об оценке стоимости векселя независимым экспертом.

В случае присущих рисков по возложенным вексельным обязательствам профессиональный оценщик учитывает этот момент при выдаче заключения и уменьшает сумму векселя по номиналу до реальной рыночной стоимости на момент составления отчета. Главное, чтобы предоставленная копия векселя, как абстрактного денежного документа, была нотариально заверенной.

Ответ: Вексель представляет собой гарантированную оплату по обязательствам на условиях отсрочки проведения платежа за товар, работу или услугу в четко оговоренный срок. Вексель, срок предъявления по которому еще не наступил, подлежит рыночной оценке на общих основаниях. В любом случае вексель, как бланк строгой формы, имеет денежное выражение, что напрямую связано с фиксированием определенной уже состоявшейся финансово-экономической операции по купле-продаже.

Сумма, указанная в векселе, фиксирует состоявшуюся сделку между юридическими или физическими лицами с указанием срока выполнения платежа. Если по типу этот вексель «по предъявлению», следует учитывать, что оплата должна быть выполнена не позднее 1 года со дня составления, а иначе предъявитель теряет право на требование платежа. Рассматриваемый коммерческий кредит оценивается на любом этапе использования и вместе с тем может выступать залогом или быть проданным на фондовой бирже.

Ответ: Ликвидность векселя - его способность максимально быстро трансформировать в деньги. Уровень ликвидности определяется несколькими параметрами:

- Финансовые показатели эмитента.

- Спред (разница между ценами на продажу и покупку). Чем меньше эта разница, тем выше ликвидность.

- Волатильность (изменчивость цены). Чем ниже волатильность, тем выше ликвидность.

Существуют способы определить ликвидность бумаг, начиная техническими методами и заканчивая сложными математическими моделями. Но на практике популярность приобрели всего два метода оценки – количественный - учитывающий спред, объёмы торгов и показатель прибыли, а также – фундаментальный, оценивающий динамику операционной деятельности, платежеспособность, устойчивость на рынке и перспективы развития.

Стоимость услуг

Необходимые документы

- Правоустанавливающие документы (договор купли-продажи, постановление суда и пр.);

- Учредительные документы компании– эмитента (Устав, Свидетельства о регистрации);

- Бухгалтерская отчетность по ф.1 и ф.2 эмитента за последние 3 – 5 лет;

- Аудиторские заключения (если проводилась аудиторская проверка);

- Данные о всех активах эмитента с расшифровкой.

Также нашим специалистам может понадобиться дополнительная информация: залоговых обязательств, судебных споров в отношении оцениваемого пакета и другое.

Настоящий перечень не является исчерпывающим и окончательно определяется нашими специалистами совместно с Заказчиком.

Читайте также: