Передает ли райффайзенбанк данные в налоговую

Опубликовано: 16.05.2024

Райффайзенбанк улучшил условия ведения бизнеса для своих клиентов. Теперь для отечественных предпринимателей из сегмента малого и микробизнеса стала доступна возможность формирования налоговой отчетности прямо в мобильном банкинге.

Что предлагает банк компаниям?

В финучреждении запустили новый и удобный сервис для предпринимателей. Компании, обслуживающиеся в банке, теперь могут формировать отчетность в электронной форме, используя приложение «Райффайзен Бизнес Онлайн» в своем мобильном телефоне или другом устройстве.

Опция доступна для предпринимателей (ИП), которые работают по системе налогообложения «УСН Доходы», а также не имеют наемных работников.

| Стоимость от | 0 Р |

| Кэшбек | Нет, скидки |

| % на остаток | Нет |

| Снятие без % | Бесплатно |

| Овердрафт | Нет |

| Доставка | До 10 дней |

Благодаря новому приложению для оптимизации работы компаний из сегмента малого и микробизнеса, предприниматели смогут формировать отчетность максимум за 10 минут.

Используя новый сервис от банка, ИП смогут выгрузить свою отчетность на любой носитель в формате XML, подписав при помощи КЭП, а также оперативно подать в налоговую инспекцию без визита – дистанционно.

Как объяснили в кредитной организации, формирование нулевой декларации происходит автоматически, и занимает всего несколько минут. Если ИП требуется стандартная декларация, то ему нужно будет сверить доходы, добавив недостающие, внести остальную информацию, в том числе о страховых взносах. Остальные данные будут загружены в отчетность системой.

| Стоимость от | 0 Р |

| Кэшбек | До 3.9% |

| % на остаток | 4% |

| Снятие без % | Бесплатно |

| Овердрафт | Нет |

| Доставка | До 10 дней |

Также в автоматическом порядке в документ вносятся сведения об ОКВЭД, ОКАТО и прочие.

На данный момент приложение доступно для устройств, работающих на базе ОС Android. В скором времени сервисом можно будет пользоваться клиентам, использующим для работы устройства на базе iOS.

Анна Попович - высшее образование и степень магистра юриспруденции экономико-правового факультета Донецкого национального университета. В течение пяти лет вела научную и преподавательскую деятельность в ДонНУ на кафедрах гражданского и уголовного права по направлениям "Экономические преступления", " Уголовный процесс", "Банковское право", "Налоговая дисциплина". popovich@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Ваш комментарий (вопрос): Отменить ответ

Рекомендовано для вас

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей при посещении сайта Бробанк.ру. Условия использования смотрите здесь.

Сервис не занимается деятельностью по предоставлению банковских услуг и выдаче займов. Содержание сайта не является рекомендацией или офертой, вся информация носит ознакомительный характер. При использовании материалов гиперссылка на Brobank.ru обязательна.

ИП Ярошевский Д.И. ИНН: 423082922740. ОГРНИП: 318420500081301. Свидетельство на товарный знак № 779639 от 15.10.2020.

Политика конфиденциальности, Пользовательское соглашение

Наша главная цель — помочь вам

Мы стремимся помочь нашим пользователям принимать правильные и финансово-грамотные решения. Наши редакторы, эксперты и авторы придерживаются строгой редакционной политики для создания честного и точного материала. Советы, рекомендации и инструменты, созданные нашими сотрудниками, являются объективным, основанными на фактах и не подвержены влиянию наших рекламодателей.

Как мы зарабатываем деньги

Все юридические лица при регистрации компании должны открыть расчетный счет в банке. Ведение деятельности юрлицом без счета запрещено. Работать без расчетного счета могут только ИП при соблюдении ряда условий. Расчетный счет является не только платежным инструментом, но и средством мониторинга доходов, законности операций и уплаты налогов компаниями. Поэтому сразу за заключением договора банковского обслуживания — ДБО — следует уведомление налогового органа об открытии нового счета компании. Рассмотрим, как подается сообщении об открытии и кто его подает — клиент или банк.

Кто сообщает об открытии счета

До апреля 2014 года в России уведомление об открытии расчетного счета возлагалось на владельца — ИП или организацию.

По федеральному закону № уведомление ФНС и ПФР об открытии счета в российском банке теперь возложено на сам банк, владельцу счета ничего делать не нужно. Если в пятидневный срок в инспекцию не поступит сообщение о вновь созданном РС, штраф для должностного лица банка составит 1000–2000 рублей, а сам банк будет оштрафован на 20 000 рублей.

Владельцы счетов в иностранных банках уведомляют налоговую и пенсионный фонд самостоятельно. В течение месяца с даты открытия счета необходимо:

За нарушение требований ФНС о передачи сведений о счетах в иностранных банках владелец может быть оштрафован на 1 000 000 рублей.

Как подается уведомление

О счетах, открытых в российских банках, налоговая должна быть уведомлена в течение пяти рабочих дней — выходные и праздники, в которые кредитные организации официально не работают, не учитываются. Срок отсчитывают от даты подписания договора на обслуживание (РКО) с банком и внесения соответствующих записей в регистрационную книгу. В ней указывается название предприятия или ФИО физлица, номер документа и отметка о передаче сведений в налоговую с подписью ответственного лица.

Данные передаются онлайн в ИФНС по месту регистрации кредитной организации. Если счета открываются в банковском филиале, он уведомляет головной офис, который и направляет информацию налоговикам. Это можно сделать по почте, заказным письмом, отправкой уведомления по . Также банк вправе составить доверенность на стороннее лицо, которое лично посетит инспекцию и сдаст документы.

В сведениях об открытии счета указывается:

- код налогового подразделения, получающего данные;

- реквизиты банка — название, КПП/ИНН, БИК, ОГРН, корреспондентский счет;

- данные о владельце счета — наименование, ИНН Идентификационный номер налогоплательщика ;

- данные договора РКО — дата, номер;

- информация о сотруднике, направляющем уведомление — должность, контакты.

Уведомление составляют в двух экземплярах, по одному для банка и налогового органа. Утвержденного бланка нет, данные заносят, как правило, в . При заполнении от руки следуют правилу «одна клетка — один знак» и пишут шариковой ручкой с синей пастой.

Нужно ли сообщать о закрытии и изменении РС

Если необходимость в счетах отпала, их важно вовремя закрыть, чтобы избежать сложностей с обязательными сборами ПФР и ФНС. Обязанности информировать о закрытии РС тоже возложены на банки.

На подачу уведомления в налоговую и пенсионный о закрытии счета отведено 5 рабочих дней, за нарушение сроков штрафы такие же, как при подаче уведомления об открытии.

Если клиент меняет РС и переходит в другую организацию, данные об открытии и закрытии тоже передают ФНС сами банковские структуры — предыдущая и новая. При изменении реквизитов финансовая организация подает пакет документов фискальному органу, иначе она получит штраф 40 000 рублей. Все эти правила касаются только российского расчетного счета — РС в зарубежных банках должен заниматься сам владелец.

В Райффайзенбанке при открытии счетов онлайн для подачи уведомления в налоговую дополнительных заявлений от владельца не требуется. После подписания договора банковского обслуживания в отделении или на встрече с личным менеджером уведомление контролирующих органов — ответственность банка.

Федеральная налоговая служба с 17 марта 2021 года получила расширенный доступ к банковской тайне.

Эта новость стала топовой буквально за несколько часов. Хотя, большинство полномочий было дано налоговикам еще в 2016 году.

Подпункт 1.1 статьи 86 НК РФ действует с сентября 2016 года. По нему банки обязаны сообщать в налоговые органы об открытии или закрытии счетов обычными гражданами.

Причем, это требование было в НК РФ с 2014 года, но в других формулировках и в других статьях кодекса. Налоговики имеют доступ к счетам граждан уже более шести лет.

Существенное отличие новых полномочий состоит всего лишь в том, что раньше налоговики могли получать данные о счетах клиентов только в рамках проверок. Теперь банки обязаны предоставить и вне рамок налоговой проверки.

Что это меняет? Почти ничего. И до этого пояснения вряд ли банк отказал бы ИФНС в информации. Более того, у банков не было прав на выяснение причин, из-за которых ИФНС направила им запрос.

Банки обязаны информировать налоговую на основании статьи 86 Налогового кодекса РФ:

- Об открытии и закрытии счетов, вкладов с 2016 года.

- Об изменении реквизитов счета граждан с 1 июля 2014 года.

- О предоставлении права компании или ИП использовать корпоративные электронные средства платежа с 1 сентября 2016 года.

- О предоставлении права гражданину использовать персонифицированные электронные средства платежа с 1 сентября 2016 года.

- Об остатках на счетах и выписки по счетам, открытым в драгоценных металлах, с 1 июня 2018 г.

- О счетах, привязанных к электронным кошелькам с 1 апреля 2020 года.

Когда ИФНС проводит налоговую проверку граждан

ФНС вправе запросить в банках информацию при проведении проверки конкретного физического лица.

Первое. Обычно, это происходит, когда граждане обращаются в налоговую за налоговым вычетом при покупке квартиры. Есть и другие вычеты на лечение, обучение, но они меньше по суммам.

Второе. Проверить могут любого гражданина на основании любой информации (в том числе поступившей от бдительного соседа) о том, что он о нелегально занимается предпринимательской деятельностью. Например, сдает квартиру или берет наличными за репетиторство.

Третье. Проверка может быть назначена, если банк предоставит налоговикам информацию о подозрительных денежных переводах, например, крупное (от 10 000 $ эквивалент в рублях) поступления из-за рубежа.

Четвертое. По запросу налоговики "увидят" информацию о постоянных, одинаковых платежах на карту.

Пятое. При внесении крупной суммы (от 10 000 $ эквивалент в рублях) на карту через банкомат.

Какие данные банки передают налоговикам

Налоговики получили право запрашивать у банков копии документов клиентов:

- паспорта клиентов;

- доверенности на распоряжение денежными средствами;

- договора на открытие и закрытие счета;

- карточек с образцами подписей.

Согласно новым полномочиям у налоговиков, как и раньше, нет прямого доступа к выпискам по операциям на счетах.

Получить эти сведения они могут только с согласия руководителя вышестоящего налогового органа или руководителя ФНС во время проверок.

На основании запроса банки обязаны выдавать налоговым органам:

- справки о наличии счетов, вкладов и остатках денежных средств (драгоценных металлов) на счетах;

- выписки по операциям на счетах, по вкладам;

- справки об остатках электронных денежных средств и о переводах электронных денежных средств.

Ответить на запрос банки должны в течение трех дней со дня получения запроса от ИФНС.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

«Клерк» Партнёрский

Отчетность из 1С за две минуты: корпоративным клиентам Райффайзенбанка доступен новый сервис

Райффайзенбанк провел интеграцию с сервисом «1С: Фин Отчетность», что позволяет бизнесу автоматически формировать документы для банка.

Малый бизнес до и после карантина. Интересное исследование

Как показал опрос владельцев малых предприятий, около трети из них не коснулись ограничения, связанные с коронавирусом. А 2% даже сумели нарастить обороты. При этом, 65% столкнулись с убытками. Интересное исследование от Райффайзенбанка.

Удаленка

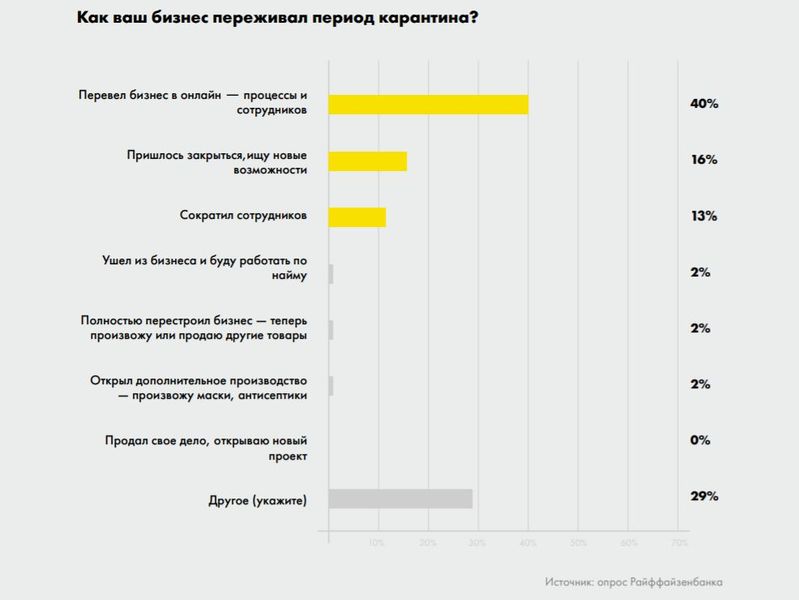

- 40% опрошенных сообщили, что перевели сотрудников в онлайн;

- 16% искали актуальные новые проекты;

- 13% сокращали сотрудников;

- 29% сообщили, что их ограничения не коснулись, либо действовали недолго.

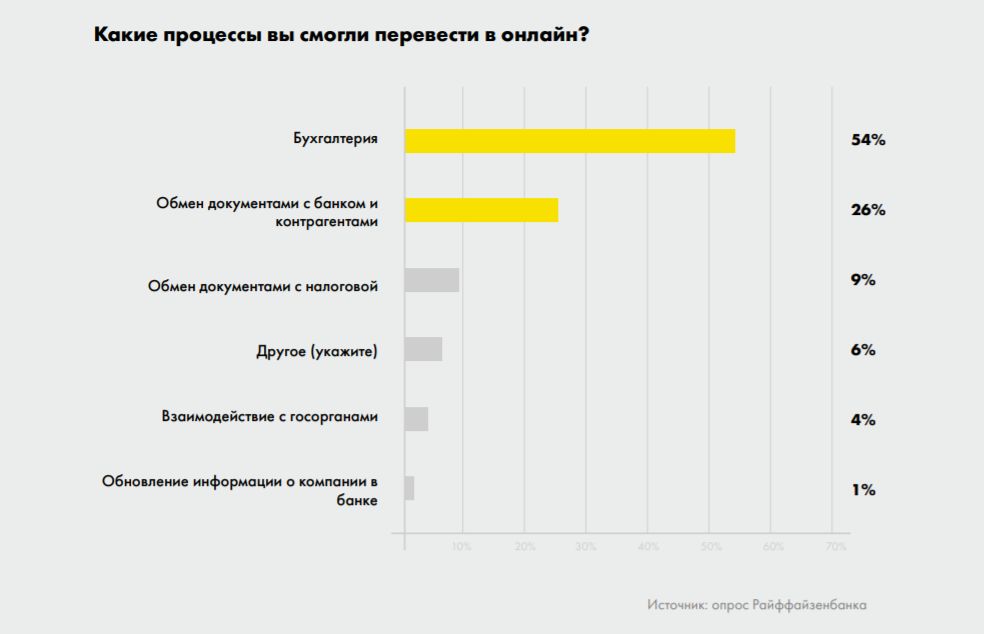

А вот какие процессы были переведены в онлайн-формат:

«Цифровой формат теперь применяют в самых неожиданных сегментах — например, появилась онлайн-школа футбола. Многим пришлось освоить эти каналы с нуля, самоизоляция форсировала процесс, — считает Денис Скоков, руководитель управления по работе с малым бизнесом Райффайзенбанка.Аренда

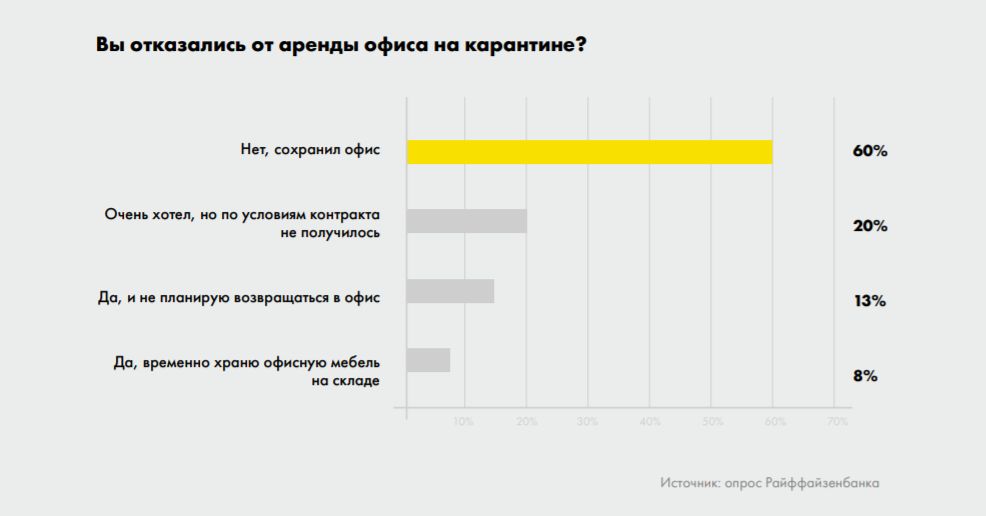

По статистике от банка, каждый пятый не смог отказаться от офиса по разным причинам:

Другой вариант — вещи из офиса сдать на склад, так называемый self-storage. И временно отказаться от офиса.

Кадры

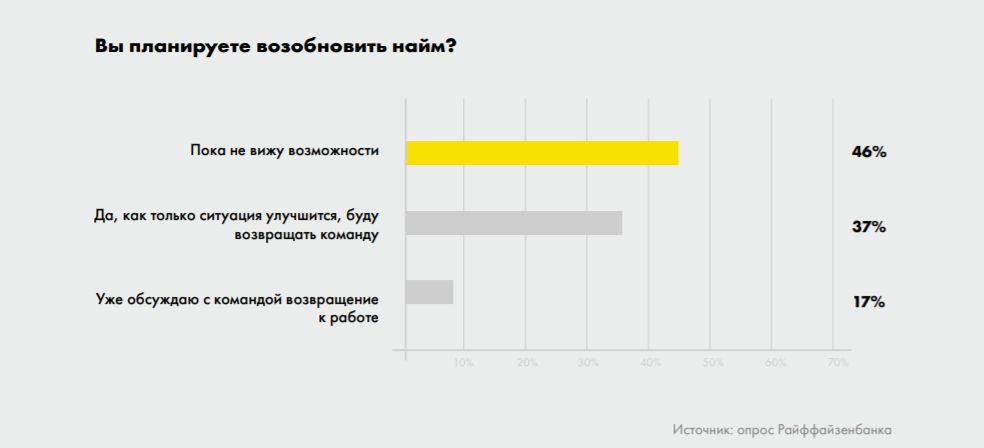

Многие компании готовы вернуть сотрудников к работе, как только ситуация улучшится — так ответили 37% опрошенных. 17% уже начали переговоры с сотрудниками. 46% пока не видят таких возможностей.

- большинство — 66% — сократили персонал менее чем на 30%.

- 29% опрошенных были готовы отпустить до половины своей команды.

- Только 6% заявили, что сократили штат более чем на 50%.

Финансы и кредиты

Гораздо более востребованными оказались кредиты на пополнение оборотных средств:

- Кредиты на зарплаты получали только 3% опрошенных.

- 65% заявили, что старались обходиться своими силами.

- 32% не попали в список пострадавших отраслей, поэтому не могли рассчитывать на поддержку.

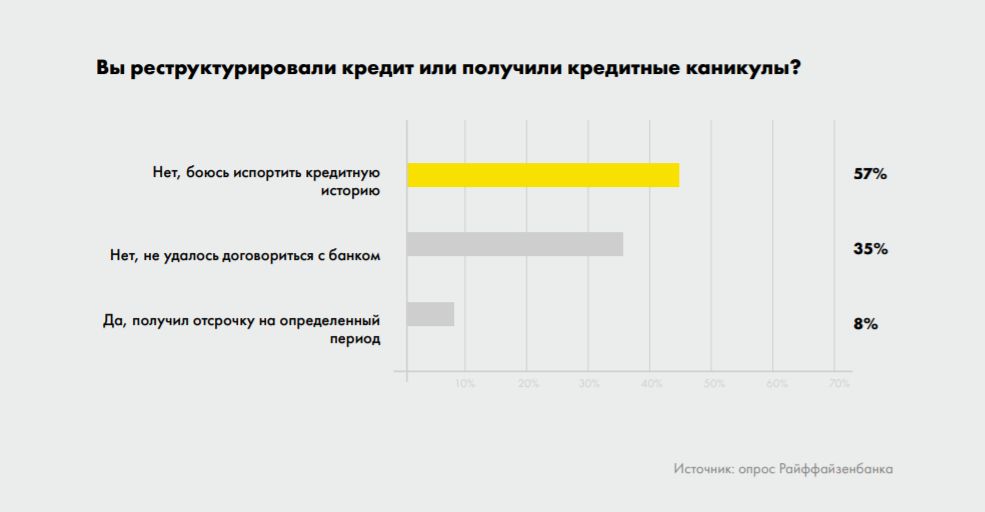

Другая ситуация с реструктуризацией и кредитными каникулами.

- Переговоры с банком начали 10% опрошенных, 26% рассматривают этот вариант.

- 64% отметили, что пока не нуждаются в таких займах.

- 57% опрошенных побоялись воспользоваться услугой из-за риска испортить кредитную историю.

- 35% хотели получить услугу, но не смогли договориться с банком.

- Уже получили отсрочку по основному долгу и процентам 8%.

Однако кредитные каникулы тоже требуют времени для получения, сама процедура может оказаться сложной для бизнеса. Поэтому, чтобы выжить, бизнес начал открывать непрофильные производства.

К примеру, пошив масок и защитных костюмов, производство антисептиков.

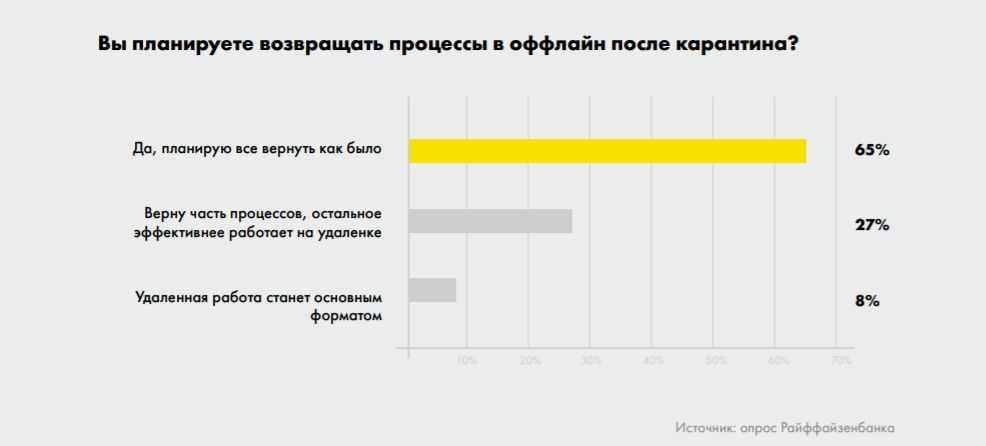

А что после карантина?

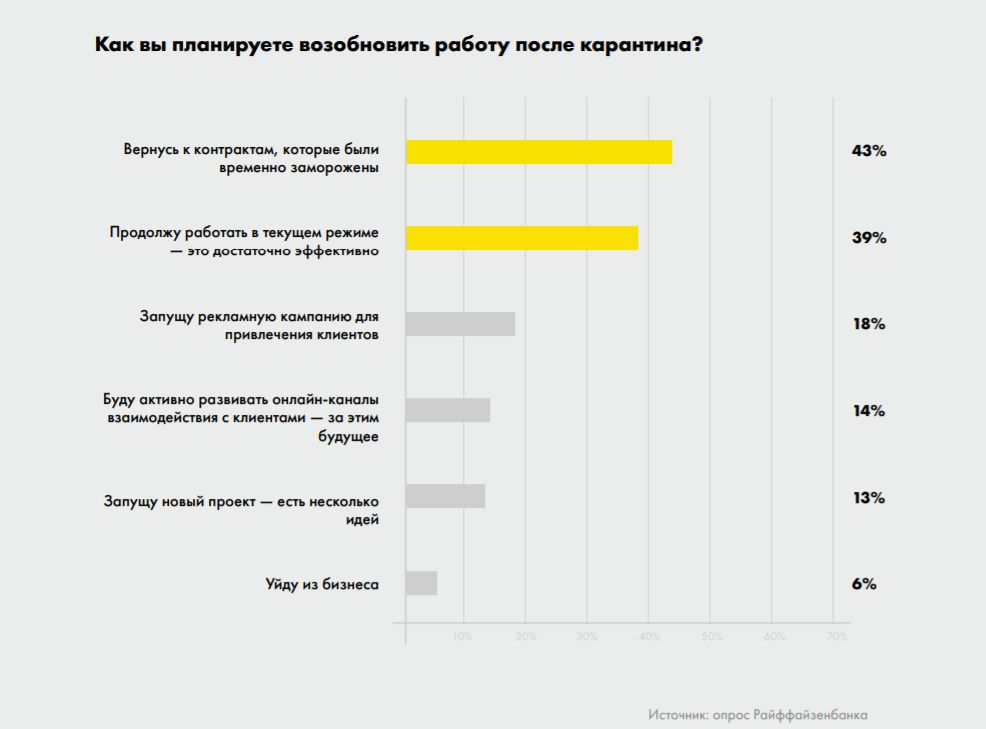

Самая популярная стратегия — вернуться к временно замороженным контрактам. Многие планируют продолжить работу в текущем режиме, потому что он оказался продуктивным — использовать элементы удаленной работы, цифровые сервисы и внешних подрядчиков для выполнения некоторых задач. Каждый пятый намерен запустить рекламную кампанию, чтобы привлечь новых клиентов.

Часть процессов бизнес планирует оставить в удаленном формате:

Многие после карантина планируют вернуться в офисы, фактически к прежней жизни и привычным процессам. Однако процессы неизбежно изменятся, и отношение к офисному пространству и его наполнению придется пересмотреть.;

Кто вернется с карантина первым

В этом году владельцы бизнеса готовятся к:

- Сокращение числа проверок контролирующими органами — 50%.

- Снижение бюрократической нагрузки — 42%.

- Льготную аренду помещений — 39%.

Среди отраслей, которые быстро вырастут после снятия ограничений, предприниматели выделяют:

- Трудностям адаптации к новым условиям — 43%.

- Экономическому спаду или кризису — 32%.

- Росту экономической активности — 14%.

- Появлению новых цифровых продуктов и сервисов — 10%.

- Медицину и продажу медицинских товаров —47%.

- Розничную и оптовую торговлю — 44%.

- Продажу одежды и обуви — 34%.

- Транспорт и логистику — 32%.

- Кафе и рестораны — 27%.

- Рынок коммерческой недвижимости — 8%.

Российские банки с 6 января начнут подавать в Федеральную налоговую службу (ФНС) информацию об открытии и закрытии физическими лицами электронных кошельков в «ЮMoney» (бывшие «Яндекс.Деньги»), «QIWI Кошелек», WebMoney и других сервисах, а также данные об изменении их реквизитов. Это следует из вышедшего указания Банка России, которое устанавливает порядок передачи такой информации.

Требование распространяется на персонифицированные электронные кошельки с полной и упрощенной идентификацией клиента. У сервисов электронных кошельков есть свой расчетный банк, на который возлагается эта функция.

Указание ЦБ разработано в соответствии с изменениями в Налоговый кодекс, которые вступили в силу с 1 апреля 2020 года. Однако банки не смогли начать делиться данными с ФНС в установленный срок, так как не был принят специальный нормативный акт, указывающий, в каком формате это необходимо делать, отмечала Ассоциация участников рынка электронных денег и денежных переводов (АЭД).

Как пояснили в ФНС, с 6 января у банков появится возможность сообщать сведения обо всех открытых и закрытых после 1 апреля 2020 года электронных кошельках. Формы и форматы сообщений банка налоговому органу были утверждены приказом ФНС России от 28 мая, но он вступает в силу в январе, одновременно с указанием ЦБ. Отсрочку в ФНС объяснили необходимостью дать время банкам на подготовку и сложной эпидемиологической ситуацией.

Как пояснил представитель WebMoney, сейчас банки в отсутствии подтвержденной процедуры взаимодействия с ФНС не передают данные о кошельках. «Указание Банка России устанавливает технические требования к передаче данных в налоговые органы. Без них кредитные организации не могли подготовить свои информационные системы к интеграции с государственными органами. То есть требование передавать данные было, но как его исполнить — не детализировалось», — объясняет исполнительный директор АЭД Павел Шуст.

По мнению Шуста, указание было опубликовано довольно поздно. «Начать передачу сведений надо уже с 6 января, времени осталось мало, для многих участников рынка эта подготовка требует довольно больших ресурсов. Поэтому мы взаимодействуем с регуляторами, чтобы уже в январе это информационное взаимодействие было налажено», — рассказал он. О возможных проблемах у участников рынка говорит и представитель «ЮMoney»: «Банк России только сегодня окончательно утвердил технические требования к передаче данных и все еще не предоставил тестовую среду для отладки процесса».

РБК направил запрос в ЦБ.

Банки уже в обязательном порядке передают в ФНС сведения об открытии или закрытии банковских счетов юридических и физических лиц и изменении их реквизитов. Также налоговая может запрашивать информацию о движении денежных средств и остатках на счете в рамках проверки физлица или его контрагента, но только по согласованию с руководителем регионального УФНС или его заместителя.

«Необходимость доступа к такой информации продиктована тем, что электронные кошельки являются уже полноценным средством осуществления платежей. И в целом зачастую они выполняют ту же функцию, что и обычные банковские счета, поэтому никаких оснований для того, чтобы по аналогии с банковскими счетами не собирать информацию о них с целью совершенствования налогового контроля, нет», — считает управляющий партнер юридической компании Enterprise Legal Solutions Юрий Федюкин. Электронные кошельки могут использоваться для финансирования распространения наркотиков и терроризма, говорил ранее РБК глава комитета Госдумы по финансовому рынку Анатолий Аксаков. В прошлом году законодатели для усиления контроля запретили снимать и вносить наличные на анонимные электронные кошельки.

По данным ЦБ, по итогам 2019 года в России было открыто 534,6 млн электронных кошельков, из которых 17,1 млн являлись персонифицированными. По ним было совершено 2,8 млрд операций на общую сумму 1,9 трлн руб. Больше половины от объема операций пришлось на персонифицированные кошельки — 1,1 трлн руб., так как операции по анонимным кошелькам ограничены лимитом и функционалом.

Изначально все кошельки открываются как анонимные. Затем держатель кошелька может пройти упрощенную идентификацию (указать онлайн фамилию, имя, отчество и номер паспорта) или полную проверку личности (требует присутствия в офисе). По данным Mediascope, лидером по количеству электронных кошельков в 2019 году были «ЮMoney» (53% пользователей среди онлайн-покупателей), далее следуют PayPal (46%), WebMoney (40%), QIWI (37%), VKPay и «МТС-Деньги» (по 15%). Чаще всего в интернете электронными деньгами оплачивают услуги мобильной связи (86% респондентов), заказы в интернет-магазинах (81%) и коммунальные услуги (74%).

Читайте также: