Патентная система налогообложения в 2017 году для ип виды деятельности

Опубликовано: 05.05.2024

- Бухгалтерия

- Налоги

- Патент

Патент — самая простая система налогообложения для ИП. Предприниматель платит один вид налога и ему не нужно сдавать декларацию. Патентную систему налогообложения иногда называют ПСН, вы можете встретить такое обозначение в других статьях.

В статье рассказываем, кто может работать на патенте и сколько это стоит.

Что такое патент

Патент — это документ, который дает ИП право заниматься определенным видом деятельности. ИП платит за патент и как бы покупает это право. В налоговом кодексе патент подразумевается только в этом значении.

В России есть еще несколько видов патентов, например на работу иностранцев или тот, который охраняет авторство изобретения. Все это тоже называют патентами, но к патентной системе они отношения не имеют.

Особенности патентной системы

Патентная система работает на всей территории России, нормы описаны в налоговом кодексе. В каждом конкретном регионе правила патента могут отличаться, их описывают локальные законы.

Патент распространяется на отдельные виды деятельности — ориентировочный перечень есть в налоговом кодексе. Среди них различные услуги, розничная торговля, сельскохозяйственные работы и разработка компьютерных программ. Например, на патенте могут работать парикмахеры, няни, ветеринары и разработчики.

С 2021 года в налоговом кодексе расширили список запрещенных видов деятельности. На них нельзя получить патент:

- деятельность по договорам простого товарищества или доверительного управления имуществом;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- оптовая торговля;

- проведение сделок с ценными бумагами.

Региональные власти сами определяют виды бизнеса, по которым выдают патенты. Они могут сократить или расширить перечень из налогового кодекса. Главное, чтобы вид деятельности не был в списке запрещенных.

ИП может купить сразу несколько патентов: на разные виды деятельности или в разных регионах. Ограничений по количеству патентов для одного ИП нет. Например, один ИП может одновременно купить патент на производство молочной продукции и розничную торговлю.

Плюсы патента по сравнению с другими налоговыми системами

Во многом патент выигрывает у других систем налогообложения.

1. Расчет по потенциальному доходу, а не реальному. Потенциальный доход — это предполагаемая сумма дохода ИП по определенному виду деятельности. Его величину устанавливают региональные власти, и в разных населенных пунктах она может отличаться. Стоимость патента не зависит от того, сколько денег поступает на счет. Сколько бы предприниматель ни заработал, стоимость патента для него не изменится.

2. С патентом ИП не платят другие налоги. ИП, который купил патент, в большинстве случаев не должен платить НДФЛ, налог на имущество физлиц и НДС. Но есть и исключения. Например, при ввозе товара рубежа все равно придется заплатить НДС, а при получении доходов, которые не связаны с патентом, — НДФЛ. Это редкие случаи, они описаны в налоговом кодексе.

3. Простая отчетность. Налоговой декларации на патенте нет, сдавать декларацию не нужно. Весь учет — это записывать доходы в книге учета доходов ИП.

4. Можно совмещать с другими спецрежимами. Например, одновременно работать на патенте в одном виде деятельности, а на УСН — в другом. Это бывает удобно, когда ИП развивает бизнес в нескольких направлениях.

Ограничения на патенте

Прежде чем переходить на патент, нужно убедиться, что ИП соответствует требованиям:

- Годовой доход ИП не должен превышать 60 млн рублей. Если у предпринимателя несколько патентов, суммируют выручку по каждому.

- Не больше 15 работников — штатных или по гражданско-правовым договорам. Если патентов несколько, сотрудники учитываются по всем.

- ИП на патенте не может привлекать для работ или услуг других ИП или юрлиц. Нанять сотрудника в штат или пригласить исполнителя на разовую работу можно, а заказать услуги у другого ИП — нет.

Ограничения для некоторых видов деятельности. Например, ИП нельзя заниматься медицинской или фармацевтической деятельностью без лицензии.

В налоговом кодексе прописано много нюансов для розничной торговли или общепита. К примеру, площадь зала для торговли или общепита не может превышать 150 м².

Региональные власти могут корректировать требования. Например, могут установить ограничения по площади арендных помещений или количеству машин для пассажирских или грузовых перевозок.

В Ярославской области для патента в перевозке грузов разрешено до 10 автомобилей

Чтобы узнать обо всех ограничениях, изучите местные законы. Они выложены на сайте налоговой. Выбираете свой регион → «Особенности регионального законодательства».

Переключатель регионов находится в шапке страницы

В разделе «Особенности регионального законодательства» можно найти местные законы

Сколько стоит патент

Стоимость патента зависит от четырех факторов:

Вида деятельности. Патент для парикмахера и ветеринара из Владивостока при прочих равных условиях будет стоить .

Срока действия патента. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года. Чем дольше он действует, тем дороже стоит.

Количества наемных сотрудников. Как правило, патент для ИП без работников будет дешевле. Хотя в некоторых регионах может быть и . Например, в Приморском крае другой подход: репетитор без сотрудников в 2020 году заплатил 8883 ₽ за годовой патент, а репетитор с одним работником — только 3201 ₽.

Региона. Стоимость может отличаться не только в разных субъектах, но даже в соседних населенных пунктах одного региона. Например, косметолог в Самаре в 2020 году отдал за годовой патент 12 240 ₽, а его коллега из Тольятти — всего 10 380 ₽.

Точную стоимость патента можно узнать с помощью сервиса «Расчет патента». Там всё просто: нужно заполнить форму и получить результат.

Расчет стоимости патента для мастерской по ремонту мебели из Калуги с тремя сотрудниками в штате

Вы сразу увидите, в какие сроки нужно оплатить патент. Например, годовой патент оплачивается частями: треть суммы нужно внести в первые 90 дней, а остальное — до конца действия патента.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Предпринимателя могут оштрафовать, если он вообще не оплатит патент или предоставит недостоверные сведения о себе и своей деятельности.

В некоторых регионах для новых ИП, которые оказывают бытовые услуги или работают в производственной, социальной или научной сферах, действуют налоговые каникулы — льготный период, когда налоги можно не платить вовсе. Информацию об этом также можно прочитать на странице сервиса.

Информация о налоговых каникулах для предпринимателей из Республики Саха (Якутия)

Страховые взносы на патенте

Помимо стоимости самого патента, ИП платит страховые взносы. В 2020 и 2021 годах это 40 874 ₽.

С 2021 года на ПСН налог можно уменьшить на размер взносов. ИП без работников может уменьшать стоимость патентов до 100%, а ИП с работниками — максимум на 50%. Учитываются страховые взносы за себя и работников, больничные за первые три дня болезни и взносы за добровольное личное страхование работников.

Если у ИП несколько патентов, а сумма взносов превысит стоимость одного патента, остаток можно учесть по другому патенту. Но только в тот же календарный год, когда были уплачены взносы. Перенести остаток на следующий год нельзя.

Если потенциальный доход за год выходит больше 300 000 ₽, предприниматель должен заплатить дополнительно 1% взносов на пенсионное страхование от суммы превышения.

Вычет за онлайн-кассу

ИП на патенте могут получить вычет, если купили и зарегистрировали онлайн-кассу:

- в сферах розничной торговли и общепита — до 1 июля 2018 года;

- в остальных сферах — до 1 июля 2019 года.

Кассу нужна не всем ИП на патенте. Например, она не понадобится химчисткам или фотоателье, но парикмахеры и ветеринары обязаны ее купить. Полный список — в законе об онлайн-кассах.

Как перейти на патент

Есть два случая, когда предприниматель может перейти на патент — при регистрации ИП и при смене одного налогового режима на другой.

При регистрации ИП. Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП.

Если этого не сделать, при открытии ИП по умолчанию переведут на ОСН. И даже если в дальнейшем перейти на патент — за тот период, пока ИП был на ОСН, ему нужно будет заплатить налоги.

Есть четыре способа подать документы:

- лично;

- по доверенности через представителя;

- почтовым отправлением с описью вложения на адрес налоговой;

- в электронной форме через интернет.

ИП может подать документы в любую инспекцию, но на учет его поставят все равно в налоговой по месту регистрации из паспорта. Узнать номер, адрес и реквизиты своей налоговой можно с помощью специального сервиса.

По закону у налоговой есть пять дней, чтобы выдать патент или сообщить об отказе. Пока у ИП нет патента, применять этот налоговый режим он не может.

Смена налогового режима. Если ИП уже применял другой режим и хочет перейти на ПСН, ему нужно подать заявление на получение патента в налоговую за 10 дней до начала применения этого режима. В течение 5 дней налоговая либо выдаст патент, либо откажет в нем.

ИП стоит учитывать, когда он может перейти на патент. Время перехода зависит от текущего налогового режима и от того, что планирует ИП: открыть новый вид деятельности или продолжать работу по тому, что был.

| Текущий налоговый режим | Когда можно перейти на ПСН |

|---|---|

| ОСН | В любое время |

| УСН, открытие нового вида деятельности | В любое время |

| УСН, тот же вид деятельности | В начале следующего года |

Когда налоговая может отказать в патенте

Налоговая не может отказать в патенте просто так. У нее есть только пять причин:

- Вида деятельности нет в региональном законе.

- Указан неверный срок действия патента.

- ИП утратил право на использование патента, но пытается повторно его оформить в том же году.

- Есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Учет и отчетность на патенте

На патенте ИП не обязаны вести бухгалтерский учет, им нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

Книгу учета доходов можно вести на бумажных носителях и в электронном виде. При втором варианте ее нужно распечатывать после окончания налогового периода. Как только начинается новый налоговый период, заводится новая книга.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников. Об этом расскажем в другой статье.

Пример заполнения книги доходов в электронном виде

Когда ИП теряет право на патент

Есть три случая, когда ИП не может больше работать на патенте:

1. Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитываются доходы от всех направлений бизнеса.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

2. У ИП стало больше 15 сотрудников. Считают всех работников, в том числе тех, чья работа не была напрямую связана с патентной деятельностью.

3. ИП продавал товары, которые не разрешены на патенте. Например, подлежащие обязательной маркировке — меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 дней после потери права на патент. Через 5 дней его снимут с учета и переведут до конца года на ОСН, а налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений.

Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок:

(10 000 ₽ × 245) / 365 = 6712 ₽.

Итого сумма к возврату: 10 000 ₽ − 6712 = 3288 ₽.

Чтобы вернуть деньги, ИП нужно:

- закрыть ИП;

- подать заявление о прекращении деятельности на патенте;

- подать заявление о перерасчете налога.

Налоговая рассмотрит документы и вернет часть стоимости патента.

В 2021 году в патентную систему налогообложения (ПСН) внесли изменения:

Расширился список видов деятельности под патент;

Стоимость патента можно уменьшать на страховые взносы;

Для розничной торговли в 3 раза увеличили площадь помещения, используемой для торговли и др.

Внесенные изменения в применение патента, прежде всего, связаны с отменой ЕНВД (единый налог на вмененный доход) с 1 января 2021 года. В силу удобства и выгоды многие предприниматели переходят на патент.

Если вы не успели до 1 января 2021 года подать заявления на Патент, то вас автоматически перевели на основную систему налогообложения. Для предпринимателей это не вполне удобная налоговая система, поскольку увеличивается налоговая нагрузка, добавляется ведение налоговой и бухгалтерской отчетности.

В каких случаях индивидуальному предпринимателю (ИП) выгодно перейти на патентную систему налогообложения (ПСН), какие есть ограничения и что ожидается нового в условиях применения ПСН в 2020 -2021 гг.? Ответим на эти и другие вопросы в данной статье.

Что нужно знать о ПСН?

Патентная система налогообложения (ПСН) — это специальный налоговый льготный режим для ИП. Вместо уплаты налогов и сдачи налоговой декларации предприниматель оплачивает патент. Это фиксированная сумма, которая рассчитывается исходя из вида и места ведения деятельности. Один предприниматель может купить патенты сразу на несколько видов деятельности.

Патент заменяет и освобождает от уплаты налогов (п. 10, п.11 ст.346.43 НК РФ):

Налог на доходы физических лиц (НДФЛ)*

Налог на имущество физических лиц*

*В части доходов в предпринимательской деятельности в рамках ПСН.

Особенностью патентной системы налогообложения для ИП является отсутствие бухгалтерской и налоговой отчетности. ИП на патенте не подают декларацию в налоговую инспекцию. Предпринимателю достаточно учета доходов в Книге доходов для непревышения их лимита. Также при наличии у ИП штатных сотрудников, сдается отчетность за работников.

Патентную систему налогообложения можно совмещать с иными налоговыми системами. Например, с УСН (упрощённая система налогообложения), ОСН (основная система налогообложения). Однако в этом случае предприниматель обязан вести налоговый учет в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ). Подробнее о системах налогообложения читайте в статье.

Виды деятельности на патенте

Налоговым законодательством установлены сферы применения ПСН: оказание услуг населению, розница, общепит. Полный перечень видов деятельности перечислен в налоговом кодексе (НК) в ст. 346.43.

В этом списке указаны виды деятельности в целом для России. Однако в регионах этот список может расширяться - региональные власти получили полномочия добавлять виды услуг согласно требованиям НК. Теперь региональные власти могут своим законом ввести ПСН практически по любой деятельности из классификаторов ОКВЭД.

Проверить, может ли предприниматель работать на патенте в своем регионе - можно в специальном сервисе на сайте налоговой.

В качестве примера видов деятельности на патенте:

Парикмахерские и косметические услуги.

Ремонт жилья и других построек.

Монтажные, электромонтажные, санитарно-технические и сварочные работы.

Изготовление изделий народных художественных промыслов.

Химчистка и услуги прачечной.

Автотранспортные услуги по перевозке грузов и пассажиров.

Услуги общественного питания.

Розничная торговля с площадью торгового зала не более 50 кв.м. и др.

Как патент работает сейчас?

Получить право на применение патента предприниматель может в любое время, если открывает новый вид деятельности или переходит с ОСН. Однако при применении УСН и переходе на патент по тем же видам деятельности потребуется ждать начала следующего года.

В любом случае заявление нужно подать не позднее чем за 10 дней до применения спецрежима. Форму заявления можно скачать на сайте ФНС.

В течение 5 дней заявление будет рассмотрено налоговой и предпринимателя либо поставят на учет в качестве налогоплательщика, либо сообщат об отказе.

В соответствии с законом, возможны 5 причин для отказа:

Вид деятельности не попадает под патент;

Срок действия патента указан неверно;

Утрата права работы на патенте предпринимателем (ранее уже работал на патенте);

Долг за прошлый патент;

Заявление заполнено неверно.

Ограничения в применении ПСН

Прежде чем подавать заявление на патент, предпринимателю нужно убедиться:

Количество сотрудников не больше 15 человек.

Размер помещения для общепита и торговли – не более 50 кв. м.

Максимальный годовой доход — не более 60 млн руб.

Стоимость и оплата патента

Стоимость патента зависит от вида деятельности и региона, а также срока его применения.

Предприниматель вправе выбрать срок действия патента: от 1 до 12 месяцев. Стоимость патента пропорциональна сроку его применения и не зависит от доходов предпринимателя.

Если предприниматель заработал больше «потенциально возможного дохода», то всё равно заплатит столько же. Если предприниматель заработал меньше, то не стоит ожидать компенсации на налоги. Патент особенно удобен для начинающих предпринимателей, и тех, кто занимается сезонной деятельностью – можно оплатить патент на небольшой срок.

Как рассчитывается патент?

В соответствии с видом деятельности в каждом регионе определяется налоговая база – это максимальный потенциальный годовой доход предпринимателя (объект налогообложения). Патент на год составляет 6% от этой налоговой базы. Собственно, в размере рассчитанной фиксированной суммы ИП уплачивают налоги. В отдельных случаях предприниматель и вовсе освобождается от уплаты налогов – если получил право на налоговые каникулы.

В 2020 году в регионах России действовали налоговые каникулы. Применяется льготная ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Однако не во всех регионах эта льгота действует и нужно уточнять в налоговой инспекции по месту ведения деятельности.

Для Республики Крым и города федерального значения Севастополь действуют особые условия для плательщиков ПСН. Налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ): в период 2017 - 2021 гг. - до 4%.

Для расчета стоимости патента в конкретном регионе можно воспользоваться сервисом на сайте налоговой. Сервис рассчитает не только стоимость патента, но и сроки его оплаты.

Порядок оплаты патента

срок действия патента меньше 6 месяцев: оплачивается в полном размере не позднее срока окончания действия патента.

срок действия патента от 6 до 12 месяцев: в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента; - в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если предприниматель закрывает ИП, но срок действия патента не прошел – производится перерасчет суммы налога. Доплатить оставшуюся сумму необходимо не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Нужна ли онлайн-касса ИП на патенте?

Большинство предпринимателей на патенте применяют онлайн-кассы (п.2.1 статье 2 54 -ФЗ). Об этом подробно мы уже писали в статье : «54 -ФЗ о применении ККТ».

Исключение составили ИП на патенте, которые получили отсрочку или освобождены от применения касс (ст. 2 Федерального закона № 54-ФЗ):

При ведении некоторых видов деятельности (продажа газет и журналов, ремонт и окраска обуви, розничная продажа бахил, сдача в наем собственного жилья ИП и другие виды деятельности, указанные в ст.2 54-ФЗ).

При расчетах в труднодоступных и удаленных местах.

При безналичных расчетах между ИП и организациями.ИП без работников, которые оказывают услуги или выполняют работы,илиреализуют собственную продукцию. Данная льгота действует до 1 июля 2021 года.

В статье “Кто может не применять онлайн - кассы” подробно рассмотрены все возможные ситуации.

Для всех остальных, кому актуально покупка онлайн-кассы - важно выбрать оптимальный вариант по цене, техническим и программным параметрам. Иначе касса будет дорога в обслуживании, будет недостаточно функциональных возможностей для нормальной работы или вовсе придется её поменять.

Как выбрать правильную кассу для бизнеса можно ознакомиться в статье: “10 важных критериев для выбора онлайн-кассы” .

Почему предприниматели выбирают кассы МТС?

Линейка МТС Касс включает большое многообразие моделей под любые потребности предпринимателей. Можно выбрать как легкие мобильные кассы для небольших магазинов, сервисных компаний и курьеров на выезде, так и большие стационарные кассы для супермаркетов. Есть смарт — терминалы, которые подойдут для любой торговой точки. Все кассы соответствуют 54-ФЗ. Кроме того, МТС предлагает дополнительное оборудование — терминалы эквайринга, сканеры штрих-кодов.

Патентная система налогообложения (далее - ПСН) крайне привлекательна для индивидуальных предпринимателей, отвечающих предусмотренным Налоговым кодексом требованиям (ст. 346.43, ст. 346.44, п.п. 1 п. 6. ст. 346.45 НК РФ), ибо работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких тебе деклараций и финансовой отчетности. Единственное, что предписывает вести законодатель - книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН.

ПСН по ст. 346.43 НК РФ можно применять в отношении 63-х видов предпринимательской деятельности, в том числе:

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом, сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие. При этом перечни, установленные субъектами, очень схожи между собой и с положениями ст. 346.43;

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако, окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли. НК РФ устанавливает только ориентиры по величине такого дохода, который не может превышать 1 млн. рублей. Этот максимальный размер подлежит индексации на коэффициент-дефлятор, установленный на соответствующий календарный год Приказом Минэкономразвития РФ (самый свежий от 03.11.2016г. № 698). Итого на 2017г. максимальный размер потенциально возможного к получению дохода на всей территории РФ составит:

1,425 (коэффицент-дефлятор на 2017г.)*1 000 000 руб.= 1 425 000 руб.

Но и эта цифра на уровне регионального законодательства может быть скорректирована и увеличена в 3, 5 или 10 раз в соответствии с пп.4, п.8, ст. 346.43 НК РФ.

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков - ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в собственности 2 офисных помещения класса «B» в Екатеринбурге общей площадью 230 кв.м., принимает решение о переходе с УСН на ПСН. В Свердловской области размер потенциального годового дохода по виду деятельности «Услуги по сдаче в аренду (наем) собственного нежилого недвижимого имущества, оказываемые налогоплательщиками с использованием недвижимого имущества, площадь которого составляет свыше 150 квадратных метров до 250 квадратных метров включительно» установлен в размере 3 000 000 рублей для городов с численностью населения более 1 миллиона человек.

Стоимость патента на год в таких условиях обойдется в 180 000 рублей (= 3 000 000 х 6%).

ИП сдает помещения в аренду по цене 670 руб./кв.м., получая доход за год 1 849 200 рублей (670*230*12). Таким образом, сумма «потенциального годового дохода» выше реального, а значит применение ПСН экономически нецелесообразно.

Если же у ИП будет в собственности аналогичное по площади помещение, но классом повыше, и сдаваемое в аренду по ставке 1 500 руб./кв.м, то реальный годовой доход составит 4 140 000 рублей (1500*230*12), значит применение УСН с объектом «доходы» повлечет уплату налога в размере 248 400 рублей, а в такой ситуации отказываться от применения ПСН - глупо.

Но! ИП, применяющий УСН и не производящий выплат и иных вознаграждений физическим лицам, вправе уменьшить сумму налога на величину страховых взносов «за себя» без ограничений. При патентной системе, к сожалению, у ИП такой возможности не будет.

Вернемся к нашему примеру. ИП должен будет заплатить в 2017г. фиксированные страховые взносы в размере 66 390 рублей (фиксированный взнос в ПФР 23 400 рублей+38 400 (1% от суммы годового дохода ИП, уменьшенного на 300 000 руб.) + в ФФОМС - 4 590 рублей), а затем имеет право уменьшить на эту сумму налог по УСН и заплатить в бюджет только 182 010 рублей (4 140 000*6%-66 390). Итого, совокупная нагрузка по уплате налогов и страховых взносов составит:

на УСН: 248 400 руб. (из них: 66390 - страховые взносы, остальное - налог по УСН);

на ПСН: патент 180 000 руб. и страховые взносы 66 390 руб. Итого: 246 390 - уже незначительно выгоднее, чем УСН.

Из примера очевидно, что выбор ПСН целесообразен только в случае, если реальный доход будет значительно выше потенциального, установленного региональным законодателем.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Заманчиво? Увы, есть у этого спецрежима свои «острые камни» - условия, при которых налогоплательщик утрачивает право применения патентной системы налогообложения до конца года, в котором он это право заявил (п. 6. ст. 346.45 НК РФ):

если с начала календарного года выручка от реализации по всем видам деятельности, в отношении которых применяется патентная система, превысила 60 млн.рублей (если одновременно с ПСН применяется ещё и УСН, то доходы от видов деятельности, облагаемых по УСН, тоже учитываются для определения соответствия этому требованию, при этом увеличение лимитов по УСН не нашло своего отражения в данном пункте);

если в течение срока, на который выдан патент, средняя (не среднесписочная) численность наемных работников превысила 15 человек.

При этом налогоплательщик, утративший право применения патентной системы по данным основаниям, считается перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент, со всеми вытекающими из этого последствиями по пересчету своих налоговых обязательств.

Судебная практика по налоговым спорам, связанным с утратой права на применение патентной системы, как таковая отсутствует, что вполне объяснимо: каждый предприниматель так или иначе заранее прикидывает показатели своей финансово-хозяйственной деятельности и старается соблюдать установленные налоговым кодексом требования. Кроме того, вопрос назначения выездных проверок в отношении предпринимателей, применяющих исключительно специальные налоговые режимы, такие как ПС, ЕНВД, УСН, ставится только в крайнем случае при достижении ими пограничных значений финансово-хозяйственных показателей, позволяющих применять эти спецрежимы, и при наличии иной, более или менее достоверной информации о возможном налоговом правонарушении со стороны налогоплательщика. Так, по статистике от общего числа выездных проверок на ИП приходится всего порядка 5%, как правило это касается ИП, имеющих статус крупнейших налогоплательщиков.

До 01.01.2017 г. п. 6 содержал еще одно основание утраты патента - несвоевременная оплата 2/3 стоимости патента, в сроки, установленные п.2, ст. 346.51 НК РФ

«Налогоплательщики производят уплату налога по месту постановки на учет в налоговом органе в следующие сроки (если иное не установлено пунктом 3 настоящей статьи):

1) если патент получен на срок до шести месяцев, - в размере полной суммы налога в срок не позднее срока окончания действия патента;

2) если патент получен на срок от шести месяцев до календарного года:

в размере одной трети суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

в размере двух третей суммы налога в срок не позднее срока окончания действия патента».

п.2 ст.346.51 Налогового кодекса РФ

Об этот «камень» спотыкались больнее всего.Теперь это основание исключено, а статья 346.51 НК РФ дополнена п. 2.1., в соответствии с которым, в случае неоплаты или неполной оплаты патента в установленный срок, налоговый орган направляет ИП требование об уплате налога, пеней и штрафа.

К слову, если Вы «передумали» применять патент, то неоплата второй части платежа также не спасет Вас и не позволит пересчитать налоговые обязательства по ОСН. Такое желание возникает, например, когда выбор ПСН был сделан без полной оценки особенностей деятельности.

Однако вернемся к ситуации, когда утрата права на патент произошла из-за нарушения ограничений к этой системе налогообложения. Как пережить утрату патента с наименьшими потерями?

Первый вопрос, который возникает при утрате права на патент раньше окончания срока его действия: есть ли возможность перевести эту деятельность на иной, более льготный режим налогообложения, чем общая система? Если вид деятельности, в отношении которого вы применяли патент, подпадает под ЕНВД (ст. 346.26), то можно перейти на него, подав заявление в течение 5 дней с даты прекращения действия патента (п. 3 ст. 346.28 НК РФ). Но вся деятельность в период действия патента будет все равно пересчитана по общей системе, и переход на ЕНВД в случае утраты права на патент, например, в конце года, вряд ли будет утешением. Перейти на УСН или получить новый патент на ту же деятельность можно будет лишь со следующего календарного года (п. 1 ст. 346.13, абз. 2 п. 8 ст. 346.45 НК РФ), и, если условий для применения ЕНВД нет, придется смириться с общей системой налогообложения до конца текущего года.

Не менее драматично выглядит ситуация, когда налогоплательщик совмещал ПСН с УСН. Это связано с тем, что одновременное применение общего режима налогообложения и упрощенной системы налогообложения НК РФ не предусмотрено, отсюда вопрос: при утрате права на патент предприниматель должен пересчитать все свои налоговые обязательства на общих основаниях, в том числе и по отношению к виду деятельности на УСН? Нет, все пересчитывать не нужно. Налоговые обязательства по правилам общей системы налогообложения будут рассчитаны только для видов деятельности, по которым утрачено право на применение патентной системы. Поэтому придется начислить и уплатить НДС и НДФЛ. Сумму НДФЛ можно уменьшить на сумму патента. Виды деятельности, на которые утрачено право применения патента, можно будет перевести на УСН со следующего календарного года (письмо Минфина России от 14 января 2016 г. N 03-11-11/704).

До наступления следующего календарного года возникает еще одна проблема: запрет совмещать УСН и общий режим налогообложения. Решение видится одно - подстраховаться и одновременно с покупкой патента встать на учет в Инспекции в качестве плательщика упрощенного налога по какому-нибудь иному сопутствующему виду деятельности, даже если фактически заниматься ею вы не будете. Таким образом, в случае утраты права на патент можно будет отстаивать свое право на перевод всей деятельности не на общую систему налогообложения, а на УСН.

Обновление: с 31 марта 2017 года, ИП на ПСН и ЕНВД торгующие пивом, начнут досрочно применять ККМ. Подробнее читайте вот здесь: https://dmitry-robionek.ru/psn/primenenie-kkm-dlja-torgovli-pivom-s-31-03-2017.html

Патентная система налогообложения (ПСН) является одной из самых популярных систем налогообложения для ИП. Объяснение такой популярности очевидное – она простая и понятная для начинающих ИП.

И очень выгодна при некоторых видах деятельности, так налогов придется платить меньше (например, при сравнении с УСН). Также, сейчас ИП на патенте может работать без использования ККМ (правда, скоро эта возможность исчезнет и об этом написано в самом конце этой статьи)

Но скоро наступит 2017 год, и давайте рассмотрим вопрос о том, какие нас ждут изменения

Какие ИП смогут перейти на Патентную Систему Налогообложения в 2017 году?

Начнем с того, что на патент может перейти только то ИП, которое ведет деятельность из строго определенного списка.

Например, в 2015 году этот был список только из 47 видов деятельности: https://dmitry-robionek.ru/psn/patent.html

А вот уже начиная с 2016 года этот список увеличился до 63 видов, о чем писал ранее: https://dmitry-robionek.ru/psn/vidy-dejatelnosti-2016.html

На данный момент никаких изменений в этом списке не было, а значит, он тоже будет действовать в 2017 году.

Обновление! В ряде субъектов России местные власти меняют законы для ИП на ПСН. Меняют потенциально возможные доходы, добавляют новые виды деятельности и т.д. Причем, где-то увеличивают потенциально возможный доход, а где-то уменьшают!

Например, в Москве вводят два новых вида патента для тех, кто работает с торговыми автоматами (вендинг) и для тех, кто сдает в аренду коммерческую недвижимость.

Поэтому, прежде чем продлевать патент на 2017 год уточните список действующих видов деятельности для ИП на патенте на 2017 год в своей инспекции. Или ищите изменения по соответствующим законам для ИП на ПСН на официальных сайтах местных органов власти.

Но чтобы не запутать читателей, приведу этот список видов деятельности, которые подпадут под ПСН в 2017 году:

Вот полный список видов деятельности для ИП на патенте:

- Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- Ремонт, чистка, окраска и пошив обуви;

- Парикмахерские и косметические услуги;

- Химическая чистка, крашение и услуги прачечных;

- Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- Ремонт мебели;

- Услуги фотоателье, фото- и кинолабораторий;

- Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- Ремонт жилья и других построек;

- Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- Услуги по обучению населения на курсах и по репетиторству;

- Услуги по присмотру и уходу за детьми и больными;

- Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

- Ветеринарные услуги;

- Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- Изготовление изделий народных художественных промыслов;

- Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке масло семян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах);

- Производство и реставрация ковров и ковровых изделий;

- Ремонт ювелирных изделий, бижутерии;

- Чеканка и гравировка ювелирных изделий;

- Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

- Услуги по уборке жилых помещений и ведению домашнего хозяйства;

- Услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

- Проведение занятий по физической культуре и спорту;

- Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- Услуги платных туалетов;

- Услуги поваров по изготовлению блюд на дому;

- Оказание услуг по перевозке пассажиров водным транспортом;

- Оказание услуг по перевозке грузов водным транспортом;

- Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- Услуги по зеленому хозяйству и декоративному цветоводству;

- Ведение охотничьего хозяйства и осуществление охоты;

- Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- Осуществление частной детективной деятельности лицом, имеющим лицензию;

- Услуги по прокату;

- Экскурсионные услуги;

- Обрядовые услуги;

- Ритуальные услуги;

- Услуги уличных патрулей, охранников, сторожей и вахтеров;

- Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

- Услуги общественного питания без зала обслуживания посетителей;

- Услуги по забою, транспортировке, перегонке, выпасу скота;

- Производство кожи и изделий из нее;

- Сбор и заготовка растений, в том числе лекарственных;

- Сушка и переработка фруктов и овощей;

- Производство молочной продукции, хлебобулочных изделий;

- Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- Производство хлебобулочных и мучных кондитерских изделий;

- Товарное и спортивное рыболовство и рыбоводство;

- Лесоводство и прочая лесохозяйственная деятельность;

- Деятельность по письменному и устному переводу;

- Деятельность по уходу за престарелыми и инвалидами;

- Сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- Резка, обработка и отделка камня для памятников;

- Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- Ремонт компьютеров и коммуникационного оборудования;

Помимо ограничений по видам деятельности ИП должен выполнить еще несколько условий:

- Среднее количество сотрудников НЕ должно превышать 15 человек;

- Доход в течение календарного года не должна превышать 60 миллионов рублей;

Сколько стоит патент?

Уже больше года действует официальный калькулятор от ФНС, где можно быстро посчитать стоимость патента на 2017 год.

Отмечу, что данные по 17 году в официальном калькуляторе должны появиться примерно в декабре 2016 года (так было в и прошлом году).

Также не рекомендую использовать неофициальные онлайн-калькуляторы, которые используют сторонние сайты. Только официальный, только от ФНС!

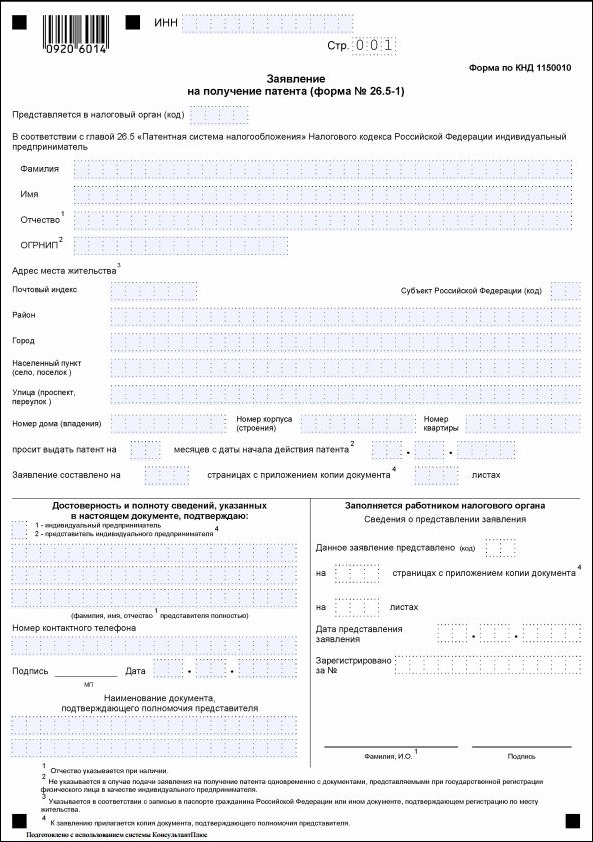

Как получить патент?

Необходимо не позднее, чем за 10 РАБОЧИХ дней до начала деятельности, которая подпадает под ПСН, подать заявление по форме №26.5-1 в налоговую инспекцию.

Обратите внимание, что с 2016 года введено новое заявление на получение патента, о чем можно прочитать вот здесь:

Где взять бланк заявления о переходе на патент?

Разумеется, придется заполнить заявление о переходе на ПСН.

Сам бланк заявления можете скачать вот на этой странице в разделе «ИП на Патенте» https://dmitry-robionek.ru/docs

Причем, нужно учесть следующие моменты :

1. Если деятельность ИП будет проводиться по месту жительства, то заявление подаем в свою “родную” налоговую инспекцию;

2. А вот если бурная деятельность будет проходить в другом регионе (не по месту прописки), то подаем заявление по месту будущей деятельности (это важно);

3. Также нужно учитывать тот момент, что покупая патент Вы не снимаетесь “на автомате” с предыдущей системы налогообложения.

Например, Вы ИП на УСН 6% и купили патент. Это значит, что Вы стали совмещать УСН 6% + ПСН.

А значит, придется отчитываться и по УСН 6% и по ПСН. Чтобы избежать этой мороки, придется сниматься с учета по УСН (что возможно только с 1-го января, по заявлению).

Еще одно важное изменение для ИП на ПСН

Дело в том, что готовится законопроект, согласно которому, ИП на патенте с 2018 года обяжут использовать ККМ (контрольно кассовые машины).

Учтите этот момент, так как многие ИП переходят на патент только из тех соображений, что сейчас ИП на ПСН не обязан использовать кассу. А вот с 2018 года эта лавочка прикроется.

Подробнее об этой ситуации можно прочитать вот здесь:

Вообще, рекомендую следить за новостями про онлайн-кассы в отдельной рубрике, которую я постоянно пополняю. Изменения происходят буквально каждый день!

https://dmitry-robionek.ru/category/bank

Как оплатить патент в 2017 году?

Согласно статье Статья 346.51 НК РФ: 1. Если патент получен на срок до шести месяцев, — в размере полной суммы налога в срок не позднее срока окончания действия патента; 2. Если патент куплен на срок от 6 до 12 месяцев, то оплата происходит в 2 этапа:

- в размере одной трети суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере двух третей суммы налога в срок не позднее срока окончания действия патента.

Что еще изменилось для ИП на ПСН?

Одной из главных забот ИП на ПСН было вовремя продлить действие патента на следующий период. Если кто-то не успевал это сделать в установленный срок, то считалось, что ИП автоматически начал применять ОСН (общую систему налогообложения).

К счастью, эта практика отменена с 01.01.2017, о чем сообщается в информационном письме из ФНС № СД-19-3/19@ от 06.02.2017

P.S. И еще раз напомню, что всех торговцев спиртными напитками обязали использовать кассы начиная с 31 марта 2017 года. Никаких исключений и поблажек нет. В том числе для ИП на ПСН.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Что изменится для ИП в 2020 году?

- Сводная статья по изменениям для ИП на 2020 год

- Фиксированные взносы ИП на 2020 год уже известны

- Налоги и взносы ИП на УСН 6% без сотрудников в 2020 году

- Как открыть ИП в 2020 году? Пошаговая инструкция для начинающих и ответы на частые вопросы!

- Патент для ИП на 2020 год: разрешенные виды деятельности + ответы на частые вопросы по изменениям

25 комментариев к “Патент для ИП на 2017 год: какие виды деятельности доступны и новости про ККМ!”

Спасибо за качественную и понятную информацию. Читал, что заявление на продление патента можно подать из личного кабинета ИП в электронном виде. Как это можно сделать?

Если не произвести оплату патента в сроки, то это грозит не штрафом, а утратой права на применение патентной системы до конца налогового периода по виду деятельности на который брали патент, и, обязанностью отчитаться по общей системе налогообложения, т.е. грозит это представлением деклараций по НДС и НДФЛ за данный налоговый период

А вот подскажите, у меня два магазина по одному адресу (на разных этажах). Мне надо подать два заявления или одно с двумя пятыми страницами?

Разве по УСН лимит 150 млн. руб — это не для основных средств? Для доходов, по-моему 112,5 млн. руб.

Да, совсем недавно повысили лимит по доходу до 150 млн. рублей начиная с 2017 года.

Здравствуйте, скажите пожалуйста,у меня 2 отдела на одном этаже, с разной площадью- обе до 50 метров, патент рассчитывается по каждой точке отдельно и потом складывается или площади складываются, а потом считается патент?

Знающие подскажите Установка Видеонаблюдение поподает под патент на 2017 год. Заранее спасибо.

Спасибо за статью!

Но проясните, пожалуйста, момент: я взяла патент с этого февраля, но придется остаться на усн6% до января следующего года?

как тогда отчитываться по налогам, если моя форма деятельности патентная попадает под налоговые каникулы? Все равно по той же форме деятельности отчитываться за все 11 месяцев по усн.

Подскажите, пожалуйста, работая на ПСН, Например грузоперевозки на личном грузовике, или сдача в аренду собственной квартиры, могу ли я получать деньги по безналу на расчетный счет ИП?

Здравствуйте. Подскажите, оказывая «Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ (ПСН)», могу ли я предоставлять клиенту материалы для осуществления этих услуг, включая их в стоимость услуг?

ВОПРОС: В 2016г. ИП отчитывался по ЕНВД. Можно ли с марта 2017г. перейти на патентную систему налогооблажения?

Здравствуйте! Подскажите, пожалуйста. В планах открыть дело по доставке еды (приготовление еды и доставка до дома). Вопрос — мое дело будет относиться к 48 пункту? Услуги общественного питания без зала обслуживания посетителей?

Доход в течение календарного года не должна превышать 60 миллионов рублей;

а разьве не 120 в год?

Поправьте, если я не прав.

Николай, нет, не изменился этот лимит. 60 миллионов, так и остался.

У меня ИП по системе УСН (розничная торговля). С 01.04.2017 хочу перейти на патент. Заяление на снятие с УСН не подавала, первый квартал 2017 работаю на УСН. С приобретением патента я должна оплачивать только стоимость патента и фиксированные страховые взносы, а также по окончании 2017 года подать декларацию по УСН с расчетами только за первый квартал? Я правильно поняла? И при оплате патента я использую КБК стоимость патента в связи с применением патентной системы налогообложения или КБК налог, взимаемый с применением патентной системы налогообложения?

Дмитрий, здравствуйте! Подскажите, если вновь зарегистрированное ИП оформляет патент в течении месяца с момента регистрации и при этом не переходит на УСН, то нужно ли будет сдавать какую-либо отчетность в ФНС?

Да, нужно. Если вы не переходили на УСН, то за период пока у вас не было патента, вы должно отчитаться по ОСНО.

кто знает, при работе с физиками ИП с патентом должно кассу иметь или по приходнику можно?

Если правильно понимаю, интернет-торговля (интернет-магазины) под патент не подпадают. 46 пункт смущает «Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети». Можете разъяснить?

Интернет-торговля не подходит по патент.

Добрый день, какое налогообложение (патент или УСН) использовать для ип по виду деятельности — косметология?

Все зависит от вашего заработка и региона, где вы будете получать патент. Для Москвы думаю выгоднее будет УСН, т.к. стоимость патента 300 000 рублей. Стоимость патента можете узнать здесь: patent.nalog.ru/info/ . Выгода патента в том, что если вы зарабатываете больше, чем стоимость патента и больше чем потенциально возможный доход, то тогда патент очень выгоден. Главное, чтобы годовой заработок не превышал 60 млн. руб., в штате было не более 15 человек. Подробнее читайте здесь: nalog.ru/rn77/taxation/taxes/patent/

Дмитрий, нигде не могу найти информацию. Разработка сайтов и ПО для сайтов попадает под: «Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации» или нет? Если да, то какие ОКВЭДы использовать при регистрации?

Здравствуйте, Дмитрий. Возможно ли для ИП вести деятельность по ОКВЭД 93.11 (деятельность гаража спортивных гоночных машин) по ПСН пункт 9. «Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования» без организации автосервиса и без необходимости выполнения соответствующих автосервису требований (если есть обязательные). Спасибо.

Добрый день, дорогие будущие или начинающие предприниматели.

В своей пошаговой инструкции как открыть ип в 2017 году я затронул тему систем налогообложения и сегодня хотелось бы поговорить конкретно о патентах, что это такое, какие изменения произошли в этом году по сравнению с 2016-м, какие виды деятельности имеют право использовать патентную систему и как рассчитать его стоимость. Но давайте обо все по порядку.

Что такое патент для ИП?

Патентная налоговая система (ПНС) или в простонародье «патент» — специальный налоговый режим доступный индивидуальным предпринимателям, занимающихся определенными видами деятельности.

Патентная система в России появилась в 2013 году и снискала свою популярность за счет:

- простоты получения и использования;

- освобождения от налогов НДФЛ, НДС и налога на имущество физических лиц, использующуюся в предпринимательской деятельности;

- независимостью от прибыли, т.е. при хороших оборах стоимость патента может быть намного ниже, чем те же 6% на УСН;

- своей гибкостью, ведь патент можно купить сроком от месяца до года, что полезно при сезонном бизнесе.

Простыми словами, приобретая патент вы покупаете право вести деятельность за фиксированную плату, и никто не спросит сколько вы реально заработали на этом и освободив вас от уплаты налогов.

Это не означает, что вам не придется платить за себя и за своих работников обязательные взносы в ФФОМС, ФСС и ПФР

Но прежде чем бросать все и бежать в налоговую для покупки патента, постой и узнайте об ограничениях применения патентной системы налогообложения и имеете ли вы право ее применять.

Виды деятельности патента в 2017 году

Главным ограничение использования ПНС являются как раз виды деятельности, которыми вы можете заниматься использую данную систему. Когда ПНС только начинала действовать, то таких видов деятельности было 47, но в прошлом 2016-м году их количество увеличили до 63, так и остается по сей день.

Регионы и субъекты Российской Федерации имеют право самостоятельно расширять список видов, но не уменьшать.

Так, например, в Москве и московской области вводят новые патенты для вендинговых торговых автоматов и сдачи в аренду коммерческих помещений. Кстати, готовится законопроект, чтобы сдача жилого жилья в аренду тоже попала под систему патентного налогообложения.

Вот федеральный список доступных для патента видов деятельности в 2017 году:

- Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- Ремонт, чистка, окраска и пошив обуви;

- Парикмахерские и косметические услуги;

- Химическая чистка, крашение и услуги прачечных;

- Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- Ремонт мебели;

- Услуги фотоателье, фото- и кинолабораторий;

- Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- Ремонт жилья и других построек;

- Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- Услуги по обучению населения на курсах и по репетиторству;

- Услуги по присмотру и уходу за детьми и больными;

- Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

- Ветеринарные услуги;

- Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- Изготовление изделий народных художественных промыслов;

- Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке масло семян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах);

- Производство и реставрация ковров и ковровых изделий;

- Ремонт ювелирных изделий, бижутерии;

- Чеканка и гравировка ювелирных изделий;

- Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

- Услуги по уборке жилых помещений и ведению домашнего хозяйства;

- Услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

- Проведение занятий по физической культуре и спорту;

- Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- Услуги платных туалетов;

- Услуги поваров по изготовлению блюд на дому;

- Оказание услуг по перевозке пассажиров водным транспортом;

- Оказание услуг по перевозке грузов водным транспортом;

- Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- Услуги по зеленому хозяйству и декоративному цветоводству;

- Ведение охотничьего хозяйства и осуществление охоты;

- Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- Осуществление частной детективной деятельности лицом, имеющим лицензию;

- Услуги по прокату;

- Экскурсионные услуги;

- Обрядовые услуги;

- Ритуальные услуги;

- Услуги уличных патрулей, охранников, сторожей и вахтеров;

- Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

- Услуги общественного питания без зала обслуживания посетителей;

- Услуги по забою, транспортировке, перегонке, выпасу скота;

- Производство кожи и изделий из нее;

- Сбор и заготовка растений, в том числе лекарственных;

- Сушка и переработка фруктов и овощей;

- Производство молочной продукции, хлебобулочных изделий;

- Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- Производство хлебобулочных и мучных кондитерских изделий;

- Товарное и спортивное рыболовство и рыбоводство;

- Лесоводство и прочая лесохозяйственная деятельность;

- Деятельность по письменному и устному переводу;

- Деятельность по уходу за престарелыми и инвалидами;

- Сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- Резка, обработка и отделка камня для памятников;

- Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- Ремонт компьютеров и коммуникационного оборудования;

Как видите, в основном патентом могут пользоваться предприниматели работающий в сфере услуг и розничной торговли для населения. Если вы хотите строить большой завод по переработке мусора, то вам данная система налогообложения не подойдет.

Кто имеет право использовать патент?

Данное право имеет любой индивидуальный предприниматель, занимающейся разрешенным перечнем деятельности и чей штат работников не превышает пятнадцати человек.

Вы не имеет право использовать ПНС:

- по итогам работы ваш штат наемных рабочих превысил 15 человек;

- по итогам работы ваш доход превысил 60 млн. рублей;

- площадь объекта, на котором осуществляется деятельность, превысила 50 кв.метров;

- вы осуществляете свою предпринимательскую деятельность в рамках договора о совместной деятельности или договора доверительного управления имуществом.

Стоимость патента

Стоимость патента = (Налоговая база / 12 × количество месяцев) × 6

Для вычисления советуем вам воспользоваться официальным онлайн калькулятором расчета стоимости патента:

Этот калькулятор напрямую идет с сайта налоговой службы и имеет самые актуальные данные по каждому региону. Или можете воспользоваться им прямо на сайте налоговой.

Цена патента напрямую будет зависеть от:

- количество работающих людей;

- площади;

- количество транспорта;

- местоположение;

Каждый субъект вправе менять формулу расчета патента, поэтому старайтесь пользоваться официальным калькуляторам, чем блуждать по местным сайтам.

Процедура перехода на ПСН

Чтобы начать работать по патентной налоговой системы вам нужно подать заявление по строгой форме на получения патента не менее чем за десять дней до начала предпринимательской деятельности.

Заполняете заявление строго как указано в образце.

Подаете заявление вместе с паспортом в ваш налоговый орган

Подать заявление можно:

Внимание: Заявление должно подаваться в том регионе, где вы будете вести свою предпринимательскую деятельность. Если таковых будет несколько, то покупать патент необходимо в каждом субъекте где будете работать.

Получаете от оператор расписку о получение документов регистрирующим органом.

Через пять дней налоговая вам должны выдать патент или в письменной форме отказать ему в праве получения с объяснениями причин отказа.

Отказать вам могут по причинам:

- Ваша деятельность не попадает в перечень видов деятельности.

- В заявлении не правильно указан срок действия патента.

- Нарушены условия перехода на патентную систему.

Патент можно получить только раз в год, следующий вы можете получить только с начала нового года.

Не надо сразу бежать и оплачивать патент, боясь, что его сейчас аннулируют. Заплатить вы за него обязаны:

- не позднее окончания действия патента, если он действует до 6 месяцев;

- не позднее 90 дней с начала действия патента в размере 1/3, если патент рассчитан от полугода до года. Остальные 2/3 оплатить необходимо до окончания действия патента.

Подавать заявление на продление патента следует не позднее 20 декабря текущего года.

Заключение

На этом я сегодня буду заканчивать. Стоит ли использовать патентную налоговую систему? Здесь вы можете решать сами. Патент удобно использовать для пробы, т.е. если вы только начинаете свой путь в бизнесе, то патент идеально подойдет вам, ведь его можно взять на несколько месяцев, и вы увидите, как идет ваш бизнес.

Также патент удобен для сезонного бизнеса, когда вы работаете несколько месяцев в год, то можно взять патент только на этот период. Возможно, если бы моя деятельность входила в перечень видов доступных для патента, то я бы выбрал именно его. Патент упрощает выплату налогов и ведения обязательной отчетности, так как нужно вести только книгу учета доходов предпринимателя. Ну и не забывать оплачивать обязательные страховые взносы.

Все. Если у вас остались вопросы, то задавайте их в комментариях. Удачи вам в бизнесе!

Читайте также: