Патентная система налогообложения ошибки

Опубликовано: 16.05.2024

Перейти на патент можно в день регистрации ИП или в любой день в году, если сделать это за десять рабочих дней до начала работы по патенту. Для этого нужно подать заявление в налоговую, через пять дней получить патент, а потом оплатить его в срок. Звучит просто, но налоговая не всегда выдает патенты, может и отказать. В статье — пять причин для отказа.

Причина 1. ИП не подходит под критерии для патента

Налоговая откажет ИП в выдаче патента, если у него больше 15 сотрудников или не тот вид деятельности.

Кто может работать на патенте — статья 346.43 налогового кодекса

Средняя численность сотрудников больше 15 человек. Считаются сотрудники по трудовым и гражданско-правовым договорам за налоговый период по тем видам деятельности, для которых ИП использует патент. Например, в закусочной на патенте у ИП два сотрудника, а в маркетинговом агентстве на основном режиме — двадцать, это больше 15, но по разным видам деятельности, а значит, в патенте на закусочную ему не могут отказать.

Не тот вид деятельности. Для патента подходят 63 вида деятельности, например ремонт компьютеров, чистка обуви, ветеринарные услуги, производство молочных продуктов и утилизация отходов — полный список в законе. Если ИП занимается чем-то, чего нет в этом списке, в патенте ему откажут.

Регионы вправе вносить дополнительные виды деятельности в список — узнать точно, что подходит для патента в вашем городе, можно на сайте налоговой. Нужно выбрать свой регион в верхнем меню, перейти в раздел и пролистать страницу до раздела «Особенности регионального законодательства».

Причина 2. Неправильный срок патента в заявлении

На какой срок можно получить патент — пункт 5, статья 346.45 налогового кодекса

Патент выдается на срок от одного до двенадцати месяцев на выбор предпринимателя. Это значит, что патент можно получить на любое количество месяцев, но только в рамках текущего года.

В апреле можно подать заявление на патент сроком на 9 месяцев;

в ноябре — на месяц;

в декабре 2020 года — на 12 месяцев в 2021 году.

Неправильный срок — основание для отказа в выдаче патента. Например, если подать на 24 месяца или на две недели, в патенте откажут.

Причина 3. Ошибки с заявлением на патент

Как заполнять и подавать заявление на патент, мы рассказывали в другой статье.

Хочу поменять систему налогообложения

Сейчас — кратко об ошибках.

ИП поздно подал заявление. Заявление на патент нужно подавать за 10 рабочих дней до начала работы по патенту. Если подать позже, это станет основанием для отказа.

Лососев подает заявление на патент 27 апреля, работать планирует с 11 мая — кажется, в запасе три недели.

Но в начале мая праздники, и с 27 апреля по 11 мая всего семь рабочих дней. Вот тебе, Лососев, и причина для отказа.

Чтобы уложиться в срок, подать заявление нужно 21 апреля.

ИП неправильно заполнил заявление. Опечатался в фамилии, пропустил одно из полей или ошибся в ИНН.

Причина 4. Долги по налогам за прошлый патент

ИП на патенте платят налоги по-разному. Когда платить, зависит от срока патента:

- срок меньше 6 месяцев — одной суммой до окончания срока патента;

- от 6 до 12 месяцев — 1/3 суммы в первые 90 календарных дней со дня получения патента и 2/3 не позже последнего дня патента.

Если предприниматель уже работал на патенте и не заплатил налоги в срок, в новом патенте ему откажут.

Причина 5. Утрата права на прошлый патент

ИП на патенте может утратить право на него, если:

- стало больше 15 сотрудников;

- выручка превысила 60 млн ₽.

Если что-то такое произошло, на новый патент ИП может подавать только в следующем году, а если подаст заявление раньше, это тоже будет основанием для отказа.

Бывает и так: перешли на ПСН, посчитали и подумали, а зачем вообще его взяли, и можно ли как-то отказаться от этого патента? Например, рассчитывали на одни показатели, а выручки практически нет, и лучше бы вообще на упрощенке работали…

К сожалению, ПСН – как налоговые кандалы. Если взяли патент, то самим отказаться от него уже практически невозможно. так что нужно быть с патентом осторожней.

Маневр можно сделать на стадии «с подачи заявления до получения патента». После того, как патент уже начал действовать, возможны только «утрата права» или «прекращение деятельности». Из этого скудного набора нужно и выбирать решения, подходящие для прерывания действия ПСН.

Первый случай - «легкий».

Заявление подали, но передумали брать патент до момента начала осуществления деятельности

Датой постановки ИП на учет в качестве налогоплательщика, применяющего ПСН, является дата начала действия патента (п. 1 ст. 346.46 НК РФ). Пока этот момент не наступил, вы еще свободны от ПСН.

ИП, подавший заявление на применение патентной системы, до даты постановки на учет в качестве налогоплательщика, применяющего данную систему налогообложения, может принять решение о неприменении данной системы налогообложения, сообщив об этом налоговому органу (Письмо Минфина России от 20.02.2015 N 03-11-12/8152).

Даты получения патента и начала его действия могут не совпадать, а для отказа критична именно дата начала действия патента. Хотя нужно заметить, что ранее ФНС высказывала позицию о том, что отказ возможен только до наступления срока выдачи патента, а потом уже все, «добро пожаловать» на эту систему (Письмо ФНС России от 04.06.2013 N ЕД-4-3/10187).

Никаких установленных форм заявлений на этот случай нет, так что нужно писать самим в свободной от предрассудков форме.

Передумали, но патент уже начал действовать

После начала действия патента, т.е. регистрации ИП в качестве налогоплательщика, применяющего ПСН, добровольно отказаться от патента нельзя. Взяли патент – нужно его оплатить, без права побега.

Но есть два предусмотренных Налоговым кодексом случая, когда действие патентной системы прекращается:

- если ИП утратил право применения ПСН;

- если ИП прекратил предпринимательскую деятельность, в отношении которой был взят патент.

Первый случай принудительный – нарушение разрешенных условий применения ПСН, как способ избавиться от ненужного патента – уж очень экстремален и трудно реализуем. Ведь чтобы «слететь» с ПСН нужно, например, превысить среднюю численность в 15 человек или выручку в 60 миллионов. При рознице – метраж в 150 кв. м., или начать под этим видом деятельности торговать подакцизными товарами…

Второй случай – прекращение вида деятельности, на который был получен патент. Добровольным его как-то не назовешь, скорее из разряда «так сложилась жизнь моя…».

Ведь если ИП прекратил предпринимательскую деятельность до истечения срока действия патента, то налоговым периодом признается период с даты начала действия патента до даты прекращения такой деятельности (п. 3 ст. 346.49 НК РФ).

При этом величина налога, уплачиваемая в связи с применением ПСН, подлежит перерасчету исходя из фактического периода времени осуществления указанного вида предпринимательской деятельности в календарных днях (Письмо ФНС России от 05.04.2019 N СД-4-3/6369@, Письмо Минфина России от 23.09.2013 N 03-11-09/39218).

В течение 10 календарных дней со дня прекращения предпринимательской деятельности об этом нужно подать заявление в налоговую (п. 8 статьи 346.45 НК РФ). Форма заявления установлена Приказом ФНС России от 04.12.2020 N КЧ-7-3/882@.

Прекращение вида предпринимательской деятельности – это не универсальный способ избавления от патента. Но если получен патент, и не превышены разрешенные условия его применения, то сейчас это единственный способ прервать действие уже полученного патента, который, кроме того, приводит к пересчету его стоимости.

Четкой формулировки, что такое «прекращение вида предпринимательской деятельности», нет. Этот термин имеет общий смысл, и в практических целях нужно исходить из контекста, т.е. действовать исходя из обстоятельств в каждом конкретном случае.

Например, взяли патент на один торговый объект, но деятельность по нему прекратили, расторгли договор аренды. Тогда этого объекта «физически» нет, и нужно представить заявление о прекращении предпринимательской деятельности по этому объекту с указанием номера патента.

Другая ситуация: в патенте указаны две точки, а впоследствии одну закрыли. В этом случае прекращения предпринимательской деятельности нет, а речь идет об уменьшении показателей. Увы, пересчет патента при уменьшении количества объектов в рамках ПСН не предусмотрен (Письма Минфина России от 23.06.2015 N 03-11-11/36170, от 24.10.2014 N 03-11-11/53884).

Выводы

- От взятого патента практически невозможно отказаться. Так что, если не уверены, берите патент на маленький срок, например, месяц или квартал. При необходимости можно потом дооформить и новые. Но есть минус – придется все время быть в тонусе, отслеживать сроки, платежи и т.д. по всем взятым патентам, что увеличивает риск ошибок.

- Если берете один патент сразу по нескольким объектам, то учтите, что если один из них закроете, то пересчет в сторону уменьшения не сделаете. Если есть неопределенность, берите отдельные патенты, чтобы потом иметь возможность их «отстегнуть» и не переплачивать.

Бухгалтерским фирмам рекомендую подключаться к Мультибухгалтеру. Для контроля сроков и обязанностей по фирмам клиентов и распределения их по сотрудникам. График основных событий формируется автоматически по всем организациям, а дополнить его можно через создание индивидуальных событий.

Перейти на патент можно в день регистрации ИП или в любой день в году, если сделать это за десять рабочих дней до начала работы по патенту. Для этого нужно подать заявление в налоговую, через пять дней получить патент, а потом оплатить его в срок. Звучит просто, но налоговая не всегда выдает патенты, может и отказать. В статье — пять причин для отказа.

Причина 1. ИП не подходит под критерии для патента

Налоговая откажет ИП в выдаче патента, если у него больше 15 сотрудников или не тот вид деятельности.

Кто может работать на патенте — статья 346.43 налогового кодекса

Средняя численность сотрудников больше 15 человек. Считаются сотрудники по трудовым и гражданско-правовым договорам за налоговый период по тем видам деятельности, для которых ИП использует патент. Например, в закусочной на патенте у ИП два сотрудника, а в маркетинговом агентстве на основном режиме — двадцать, это больше 15, но по разным видам деятельности, а значит, в патенте на закусочную ему не могут отказать.

Не тот вид деятельности. Для патента подходят 63 вида деятельности, например ремонт компьютеров, чистка обуви, ветеринарные услуги, производство молочных продуктов и утилизация отходов — полный список в законе. Если ИП занимается чем-то, чего нет в этом списке, в патенте ему откажут.

Регионы вправе вносить дополнительные виды деятельности в список — узнать точно, что подходит для патента в вашем городе, можно на сайте налоговой. Нужно выбрать свой регион в верхнем меню, перейти в раздел и пролистать страницу до раздела «Особенности регионального законодательства».

Причина 2. Неправильный срок патента в заявлении

На какой срок можно получить патент — пункт 5, статья 346.45 налогового кодекса

Патент выдается на срок от одного до двенадцати месяцев на выбор предпринимателя. Это значит, что патент можно получить на любое количество месяцев, но только в рамках текущего года.

В апреле можно подать заявление на патент сроком на 9 месяцев;

в ноябре — на месяц;

в декабре 2020 года — на 12 месяцев в 2021 году.

Неправильный срок — основание для отказа в выдаче патента. Например, если подать на 24 месяца или на две недели, в патенте откажут.

Причина 3. Ошибки с заявлением на патент

Как заполнять и подавать заявление на патент, мы рассказывали в другой статье.

Хочу поменять систему налогообложения

Сейчас — кратко об ошибках.

ИП поздно подал заявление. Заявление на патент нужно подавать за 10 рабочих дней до начала работы по патенту. Если подать позже, это станет основанием для отказа.

Лососев подает заявление на патент 27 апреля, работать планирует с 11 мая — кажется, в запасе три недели.

Но в начале мая праздники, и с 27 апреля по 11 мая всего семь рабочих дней. Вот тебе, Лососев, и причина для отказа.

Чтобы уложиться в срок, подать заявление нужно 21 апреля.

ИП неправильно заполнил заявление. Опечатался в фамилии, пропустил одно из полей или ошибся в ИНН.

Причина 4. Долги по налогам за прошлый патент

ИП на патенте платят налоги по-разному. Когда платить, зависит от срока патента:

- срок меньше 6 месяцев — одной суммой до окончания срока патента;

- от 6 до 12 месяцев — 1/3 суммы в первые 90 календарных дней со дня получения патента и 2/3 не позже последнего дня патента.

Если предприниматель уже работал на патенте и не заплатил налоги в срок, в новом патенте ему откажут.

Причина 5. Утрата права на прошлый патент

ИП на патенте может утратить право на него, если:

- стало больше 15 сотрудников;

- выручка превысила 60 млн ₽.

Если что-то такое произошло, на новый патент ИП может подавать только в следующем году, а если подаст заявление раньше, это тоже будет основанием для отказа.

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность - вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей. Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту. Полное ее наименование - Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения. На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

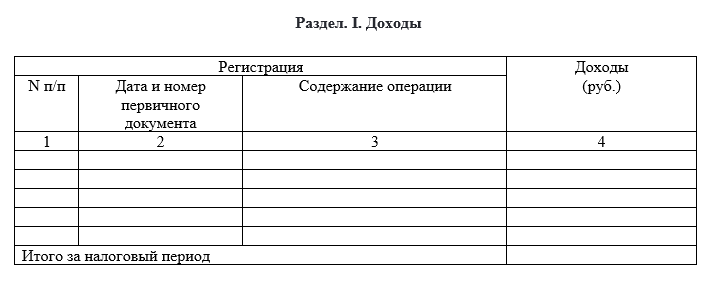

Из каких разделов состоит “патентная” книга учета доходов

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу - только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

- в бумажном виде

- в электронном виде

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода - поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет - платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода. Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1. Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов - например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте - уже 30 000 руб., в апреле - еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов мы предлагаем специальные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

- Бухгалтерия

- Патент

В этой статье выжимка главного, что ИП важно знать о работе на патенте: сколько и когда надо платить, как экономить на налогах и вести отчетность.

Как устроен патент

Патент — специальный режим налогообложения для малого бизнеса, который не зависит от размера дохода. Он работает как подписка: заплатил фиксированную стоимость за период — и дальше работаешь и больше налогов не платишь.

У него есть две важные особенности:

- Действует только на конкретный вид деятельности.

- Покупается дополнительно к базовому режиму — ОСН или УСН.

Вид деятельности. Патент действует только на конкретный вид деятельности: если предприниматель совмещает несколько направлений, то на остальные патент распространяться не будет.

Если соберетесь заниматься другой деятельностью, например продажей сувениров, нужно будет купить другой патент или придется платить налоги по базовому режиму налогообложения.

Базовый режим налогообложения. Когда ИП покупает патент, он уже находится на налоговом режиме: общей системе или упрощенной. Она считается базовой системой, а патент — ее дополнением. Так вот, если у предпринимателя появляется доход, который не подходит под патент, — с него надо заплатить отдельный налог по базовой системе.

Сложность возникает тогда, когда предпринимателю пришел такой доход, а его базовая система — ОСН. В этом случае ему придется заплатить все налоги по ОСН: НДС и налог с прибыли, а еще сдать много дополнительной отчетности.

Переходите на УСН перед покупкой патента

Мы рекомендуем перед покупкой патента перейти на упрощенку. Тогда, если вам придет доход, не подходящий под патент, вы заплатите только 6% и сдадите одну декларацию по УСН. Это проще и дешевле, чем отчитываться по всем правилам ОСН.

Что обязан платить ИП на патенте

У ИП на патенте есть вот такие обязанности:

- уплатить стоимость патента в срок;

- платить страховые взносы за себя и за сотрудников, если они есть;

- сдавать отчетность по своему базовому режиму налогообложения.

Дальше разберем каждый пункт по отдельности.

Как рассчитать налоги на патенте

Предприниматель на ПСН платит фиксированную стоимость патента. Рассчитать ее можно на сайте налоговой.

Патент на работу кафе с площадью зала до 50 м² в Туле на год

Стоимость зависит от вида деятельности, региона, в котором прописан ИП, срока действия патента и условных единиц исчисления объема работы: это может быть количество сотрудников, площадь помещения, количество транспорта или обособленных объектов.

Купить патент можно на срок от 1 до 12 месяцев.

Как рассчитать страховые взносы

ИП на всех системах налогообложения платят страховые взносы на обязательное пенсионное и медицинское страхование. Есть фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2021 году — 40 874 ₽. Эти взносы идут на обязательное пенсионное и медицинское страхование.

Дополнительные страховые взносы. Если доход превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от дохода свыше 300 000 ₽. На патенте считается не реальный доход ИП, а потенциальный доход, который рассчитывает государство. Чтобы посчитать годовой потенциальный доход, разделите стоимость своего патента на 0,06.

Формула расчета дополнительных взносов на патенте:

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть за 2021 год их надо заплатить до 1 июля 2022 года.

Сумма фиксированных и дополнительных взносов на пенсионное страхование в 2021 году не должна превышать 259 584 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 259 584 ₽.

Когда платить налоги и взносы

Страховые взносы надо заплатить до конца года, а график оплаты патента зависит от того, на какой срок он куплен.

Патент. Патент на срок менее 6 месяцев надо оплатить до конца срока действия патента.

Если на срок от 6 до 12 месяцев, треть суммы — в течение 90 дней после начала действия патента, а оставшиеся две трети — не позднее конца срока действия патента.

Чтобы было удобнее, можно разделить стоимость патента на три равные части и платить их постепенно: до конца марта, до конца июня и оставшуюся — до конца года.

Страховые взносы. Можно платить когда угодно в течение года: главное, успеть заплатить фиксированные взносы до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП на патенте есть льгота: они могут вычитать сумму уплаченных страховых взносов из суммы патента. Чтобы это сделать, надо заплатить страховые внутри действия патента до того, как вы его оплатите, и подать вручную уведомление в налоговую.

Чтобы экономить на налогах, лучше всего вносить страховые взносы до оплаты патента и подавать уведомления о перерасчете.

Как платить налоги и взносы

Чтобы заплатить налоги и страховые взносы, нужны реквизиты ИФНС в вашем регионе. Если не знаете реквизиты, посмотрите их на сайте налоговой.

Это можно сделать самостоятельно, с помощью бухгалтера на аутсорсе или Бухгалтерского обслуживания в Тинькофф.

Подать уведомление о вычете. Если вы хотите уменьшить стоимость патента на страховые взносы,чтобы сэкономить на налогах, вам надо будет отправлять уведомления с запросом на вычет. С этим тоже могут помочь бухгалтеры Тинькофф в рамках Бухгалтерского обслуживания.

Какую отчетность нужно вести

За сам патент ИП не надо сдавать никакие отчеты в налоговую — оплатил и работаешь.

Из всех обязанностей — только вести Книгу доходов и записывать в нее все поступления на счет и наличными. Сдавать Книгу доходов не нужно, но налоговая может запросить ее в ходе проверки. Вести книгу можно вручную на бумаге или хранить данные в электронном формате и распечатать, если потребуется.

Но у ИП сохраняется базовый режим налогообложения и по нему может быть своя отчетность, даже если доходы только по патенту. А если есть сотрудники, надо сдавать дополнительную отчетность в ПФР, ФНС и ФСС.

Если купить патент на ОСН. Пока у ИП будут доходы только по патенту, ничего сдавать не нужно.

Но если вдруг на расчетный счет придет хоть какой-нибудь доход, который под патент не попадает, надо будет сдать всю сложную отчетность по ОСН.

Если купить патент на УСН. Каждый год надо сдавать нулевую декларацию по УСН — отправлять заполненную форму по УСН в налоговую и указывать, что дохода по УСН не было.

Если есть сотрудники. По сотрудникам, с которыми заключен трудовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Бухгалтерское обслуживание от Тинькофф

Сделаем все за вас. Подходит для патента с сотрудниками и без

Читайте также: