Ответственность бухгалтера за налоговые правонарушения

Опубликовано: 14.05.2024

Бухгалтер может ошибиться в расчетах или отчетности. Особенно опасно, если у него есть доступ к деньгам и он вправе распоряжаться ими. Рассказываем, что делать, если ваш же бухгалтер вас подставил. Приготовьтесь: будет сложно.

Если бухгалтер работает в ООО

Штатного бухгалтера можно привлечь к дисциплинарной, материальной, административной и субсидиарной ответственности.

Дисциплинарная ответственность

К дисциплинарной ответственности привлекают за нарушение трудовой дисциплины. Например, за опоздания на работу, неисполнение распоряжений руководителя или прогулы. Сделать это просто.

Шаг 1. Зафиксировать факт нарушения трудовой дисциплины: составить акт, в котором нужно написать, что, где, когда произошло и кто тому свидетель.

Провинившийся должен дать ответ в течение двух рабочих дней. Если этого не произойдет, работодатель должен составить акт: «такой-то давать объяснения по факту нарушения трудовой дисциплины отказался».

Шаг 3. Издать приказ о применении меры дисциплинарного взыскания — замечания, выговора или увольнения. Важно: его можно издать в течение месяца со дня обнаружения проступка, но не позже 6 месяцев со дня совершения.

Пример. Бухгалтер 3 апреля не пришел на работу без уважительной причины. Его начальник узнал о прогуле 12 мая и сразу сообщил об этом работодателю. С 12 мая пошел отсчет месячного срока, в течение которого руководитель имеет право привлечь работника к дисциплинарной ответственности. После 12 июня это право утратится.

Если бухгалтер — материально ответственное лицо, дисциплинарное взыскание накладывают по той же схеме. Наложить его могут в течение 2 лет со дня совершения проступка, о котором узнали во время ревизии или аудиторской проверки.

Меру взыскания — замечание, выговор или увольнение — назначают соразмерным проступку. Например, за разовое опоздание на работу уволить нельзя, но за прогул уволить уже можно.

Бухгалтеров, которые напрямую работают с деньгами или другими ценностями, можно уволить за утрату доверия. Эта мера взыскания применяется, если у руководителя появились сомнения в честности такого работника. Одно из оснований — вы узнали, что бухгалтер что-то украл и был за это осужден.

Материальная ответственность

К материальной ответственности привлечь обычного бухгалтера очень сложно. Если он не обслуживает клиентов и не принимает от них деньги, подписывать договор о полной матответственности бессмысленно: из-за особенностей нашего законодательства он не будет иметь юридической силы. Дело в том, что в официальный перечень должностей и работ, по которым такой договор можно заключить, бухгалтер и его услуги не входят.

Единственное, что вы можете, — взыскать деньги за намеренное злодеяние. Например, если бухгалтер сломал или украл вещь, которая принадлежит компании. В этом случае он будет возмещать полную стоимость утерянной ценности.

Административная ответственность

К административной ответственности привлекают за нарушения законов. Соответственно, работодатель сделать этого не может — такие полномочия есть только у контролирующих органов.

Обычных бухгалтеров к административной ответственности не привлекают: они — не должностное лицо. А вот главного бухгалтера привлечь могут, но при условии, что обязанность ведения бухгалтерского учета возложена на него. В противном случае контролирующие органы будут наказывать директора фирмы.

Пример. Главного бухгалтера могут оштрафовать на 300–500 ₽ за несвоевременную подачу РСВ, на 300–500 ₽ за представление искаженных сведений в ФНС, на 5 000–10 000 ₽ за регистрацию в бухучете мнимого факта хозяйственной жизни.

Субсидиарная ответственность

К субсидиарной ответственности привлекают, когда компания обанкротилась, и ее имущества не хватает, чтобы вернуть деньги кредиторам. В этом случае бухгалтера должны признать лицом, контролирующим деятельность фирмы-должника. Привлечь к ответственности могут, например, за искажение бухгалтерской отчетности.

«Главный бухгалтер может не быть лицом, контролирующим должника, и он всё равно понесет субсидиарную ответственность, но только солидарно с руководителем организации, — то есть за долги обанкротившейся фирмы директор и бухгалтер будут отвечать вместе.

Это возможно, если окажется, что главный бухгалтер по указанию бывшего руководителя или вместе с ним уничтожил документацию, скрыл или исказил содержащиеся в ней сведения. При этом доказывать, что такие нарушения он не совершал, будет именно бухгалтер».

Вячеслав Ткаченко, начальник отдела правовой аналитики и сопровождения процедур банкротства ООО «Квэста Консалтинг»

В случае банкротства компании к субсидиарной ответственности бухгалтера привлекает арбитражный суд.

Если занимает должность главного бухгалтера

У главных бухгалтеров дела обстоят непросто. От их решений напрямую зависит благополучие фирмы, и закон предусматривает возможность заключения с ними договора о полной материальной ответственности. Главного бухгалтера можно уволить, взыскать с него материальный ущерб и даже привлечь к уголовной ответственности.

Уволить за ущерб организации

Главных бухгалтеров можно уволить за ущерб организации, который произошел вследствие необоснованно принятого решения — пункт 9 часть 1 статьи 81 ТК РФ.

Пример. Иванова работала главным бухгалтером в университете. По решению прокурора в вузе провели проверку соблюдения законодательства.

Выяснилось, что главный бухгалтер не контролировала кассовую дисциплину, бухгалтерский и налоговый учет, не оформляла документы как следует, а из-за этого произошло искажение данных бухгалтерской отчетности.

У университета из-за всего этого оказался долг перед ЖКХ и ПФР на сумму более 25 миллионов рублей. Словом, Иванова работала неэффективно — университет понес материальный ущерб. За это в качестве дисциплинарного наказания ее уволили.

Взыскать материальный ущерб

Если вы заключили с главным бухгалтером договор о полной материальной ответственности, вы можете взыскать с него материальный ущерб, который возник у компании из-за его неверных решений.

Пример. Главный бухгалтер Л. своевременно не готовила и не отправляла в ПФР сведения о застрахованных лицах — работниках организации. Из-за этого ООО штрафовали трижды — на общую сумму 36 000 ₽.

Организация обратилась в суд и взыскала 36 000 ₽ с главного бухгалтера, ведь именно из-за его решений фирма понесла ущерб.

Стоит учитывать, что удерживать материальный ущерб с зарплаты без согласия работника нельзя. Для защиты своих прав работодателю следует обратиться в суд. Сделать это можно в течение года со дня нанесения ущерба.

«Работодатель часто не может взыскать с главного бухгалтера ущерб за лишний ноль в платежке или зарплатной ведомости. Причина тому — прописанные в трудовом договоре стандартные условия об ответственности, например, “за недостачу вверенного имущества” или “за ущерб, возникший в результате возмещения работодателем причиненного вреда иным лицам”.

В трудовом договоре следует прямо прописать полную материальную ответственность главного бухгалтера без договорных условий».

Антон Труфанов, юрист, руководитель практики сопровождения налоговых споров GSL Law & Consulting

Привлечь к уголовной ответственности

Главного бухгалтера могут привлечь к уголовной ответственности по статье 199 УК РФ — за уклонение организации от уплаты налогов. Причем его могут привлечь как самостоятельно, так и в связке с руководителем — например, в качестве «пособника». Могут даже квалифицировать преступление как совершенное «группой лиц по предварительному сговору».

Типичное преступление такого рода — непредставление налоговой декларации и иных документов, которые нужно обязательно предоставлять по налоговому законодательству. Еще один пример — включение в декларацию или другие документы заведомо ложных сведений, которые привели к неуплате налогов и/или страховых взносов в крупном и особо крупном размере.

Бухгалтера привлекут, если он имел право подписи документов, представляемых в налоговые органы, и совершал злодеяния с прямым умыслом.

«Есть много примеров вынесения приговоров по статье 199 УК РФ в отношении главных бухгалтеров.

Например, главного бухгалтера на Камчатке осудили за то, что она помогала директору уклониться от уплаты НДС — вносила в декларации ложные сведения. В другом случае бухгалтера привлекли к уголовной ответственности вместе с директором. Они вносили в декларацию НДС ложную информацию и уклонялись от уплаты транспортного налога. В третьем случае главный бухгалтер занижала действительную стоимость основных средств, из-за чего произошло занижение суммы налога, подлежащей уплате».

Антон Труфанов, юрист, руководитель практики сопровождения налоговых споров GSL Law & Consulting

Если у главного бухгалтера нет права подписи документов, но он активно помогает руководителю в совершении преступления и в его действиях есть умысел, его тоже могут привлечь к уголовной ответственности. Процесс обычно такой: о совершенном преступлении узнает налоговая, которая передает информацию в следственные органы, они уже проводят расследование и передают дело в суд, который назначает наказание.

Как разделить ответственность директора и бухгалтера

Малые и средние предприятия могут вести упрощенный бухгалтерский учет, и за его ведение обычно отвечает руководитель. При этом директор может возложить обязанности ведения бухучета на главного бухгалтера или другое лицо — даже на аутсорсинговую компанию. Так можно снять с себя ответственность за все бухгалтерские ошибки.

Ответственность разграничивают локальными актами, трудовыми контрактами, должностными инструкциями. В этих документах нужно обязательно прописывать, кто что делает, а также кто и как отвечает за последствия этих действий.

Если между директором и главным бухгалтером появятся разногласия, директор должен издать письменные распоряжения. В этом случае ответственность за последствия операций будет нести директор, а если распоряжения не были выполнены — бухгалтер.

Если работает на аутсорсе

Бухгалтер на аутсорсинге — сторонний для организации человек, который выполняет работу по договору оказания услуг.

Внештатного бухгалтера невозможно привлечь к материальной, дисциплинарной, административной ответственности, но с него можно взыскать убытки, которые возникли в результате неправомерных действий.

«Убытки можно взыскать, если имущество было утрачено безвозвратно. Например, если бухгалтер на аутсорсе ошибочно перечислил контрагенту большую сумму, чем было нужно, убытков у его клиента не будет: по закону клиент вправе истребовать излишне перечисленное. Если бухгалтер по ошибке начислил слишком большую зарплату одному из работников, ущерб возмещает последний. В иных случаях клиент вправе предъявить требования о возмещении ущерба аутсорсинговой компании.

Для взыскания ущерба, причиненного действиями бухгалтера на аутсорсинге, нужно доказать факт понесения убытков и их размер, противоправность действий и причинную связь между убытками и наступившими у клиента неблагоприятными последствиями».

Антон Труфанов, юрист, руководитель практики сопровождения налоговых споров GSL Law & Consulting

Претензии к работе приглашенного бухгалтера нужно предъявлять письменно. Если работник или аутсорсинговая фирма отказывается возмещать ущерб, пострадавшему заказчику нужно обращаться в арбитражный суд. На это у него есть 3 года.

К какой ответственности можно привлечь бухгалтера:

- К дисциплинарной — за нарушение трудовой дисциплины: прогулы, нанесение материального ущерба, неисполнение распоряжений руководителя.

- К материальной — за порчу, утрату, хищение ценностей работодателя. Главного бухгалтера — за решения, из-за которых организация понесла ущерб.

- К административной — главного бухгалтера. Привлекают за нарушение правил ведения бухгалтерского учета и налогового законодательства.

- К субсидиарной — за нарушение закона о банкротстве.

- К уголовной — главного бухгалтера. Случается из-за уклонения организации от уплаты налогов.

Антон Труфанов, юрист, руководитель практики сопровождения налоговых споров GSL Law & Consulting

Вячеслав Ткаченко, юрист, начальник отдела правовой аналитики и сопровождения процедур банкротства ООО «Квэста Консалтинг»

Юридические лица обязаны своевременно предоставлять достоверную информацию о результатах своей деятельности, а также регулярно и в полном объёме производить налоговые платежи в бюджет государства. Уполномоченными к исполнению указанных обязательств и обременёнными ответственностью в случае уклонения являются генеральный директор и главный бухгалтер компании. Для каждого из них предусмотрена индивидуальная мера наказания за ошибки и недочёты, последовавшие ввиду некомпетентности или злого умысла.

Полномочия и сферы ответственности должностных лиц

Директор несёт ответственность за соблюдение правовых норм при осуществлении уставной деятельности, а также отвечает за координирование учётной работы по её результатам. Должностная инструкция бухгалтера предусматривает корректное ведение учёта и формирование отчетности. Дополнительно в трудовом соглашении с бухгалтером делают запись о личной ответственности в случае возникновения у предприятия убытков по причине доказанных деяний уполномоченного сотрудника

Ответственность главного бухгалтера перед государством распространяется на следующие виды функций и обязательств:

- Своевременная регистрация ИНН юридического лица, информирование налоговой инспекции о реорганизации и ликвидации фирмы, а также о создании подразделений.

- Формирование и предоставление в налоговые органы и фонды необходимой для анализа деятельности фирмы финансовой документации.

- Регулярное предъявление налоговых сведений для исчисления величины обязательных взносов в бюджет.

- Произведение налоговых платежей в полном объёме согласно утверждённому календарю по каждому виду обязательств.

- Обеспечение кассовой дисциплины и порядка работы с наличными денежными средствами.

Положение бухгалтера подразумевает неукоснительное исполнение своих функций. За несоблюдением инструкций при фиксировании хозяйственных результатов и взаимодействии с налоговыми и иными контролирующими органами, неминуемо последует соразмерное взыскание. При этом стоит различать понятие ответственности предприятия, генерального директора и бухгалтеров. Недопустимо одновременное наложение взысканий на компанию и бухгалтера. При возникновении внутрикорпоративных разногласий, директор и бухгалтер должны решать их самостоятельно или в процессуальном порядке, но вместе они несут ответственность от лица предприятия.

Мера ответственности зависит от величины проступка. В случае правонарушения в обязательном порядке учитывается, мог ли бухгалтер предотвратить сложившуюся ситуацию и оценить неправомерность своих деяний, имела ли место цель личного обогащения, или же вменяемые ему правонарушения произошли по неосторожности, вине третьих лиц или обстоятельств. Для предъявления обвинений необходимо доказать прямую причастность бухгалтера к факту отступления от правил налогового учёта в единоличном порядке или по предварительному сговору с другими сотрудниками.

Ответственность бухгалтера и доказательная база

Налоговые преступления и наказания

Недоимки налоговых платежей являются серьёзным правонарушением и тщательно отслеживаются уполномоченными инспекциями. Искажение налоговой отчётности также рассматривается как неправомерное деяние, подразумевающее попытку снизить расчетную базу для исчисления взносов в бюджет. Если в результате налоговой проверки выявлены неоспоримые факты наличия финансового правонарушения, установлена причастность конкретного сотрудника и исключены смягчающие обстоятельства, бухгалтеру грозят следующие виды взысканий и мер пресечения:

- Ответственность за неисполнение установленных правил ведения учёта и подготовки отчетности исчисляется в размере от двух до пяти тысяч рублей при первичном взыскании, от десяти до двадцати тысяч - при повторном. В качестве дополнительной меры ответственности может быть установлен запрет занимать должность бухгалтера в течение одного года или двух лет.

- Непредоставление сведений в налоговую инспекцию о постановке на учёт юридического лица наказывается в размере от пятисот рублей до одной тысячи; в случае фактического функционирования компании без заявления себя в качестве налогового плательщика, сокрывший эту информацию бухгалтер получает взыскание в размере от двух до трёх тысяч рублей.

- Ответственность за несвоевременное предоставление информации о полученных за отчётный период доходах и прочих объектах, которые облагаются налоговыми обязательствами, исчисляется в размере от трёхсот до пятисот рублей.

- Грубым нарушением налоговой дисциплины считается искажение отчетных сведений и величины взносов более чем на 10%. Ответственность уполномоченного лица исчисляется в размере от двух до трёх тысяч рублей.

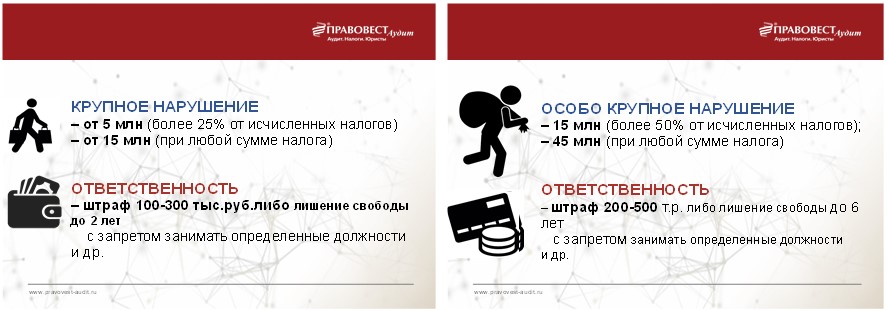

- Ответственность исполнительного сотрудника за деяния, которые привели к накоплению долга от пяти миллионов и свыше пятнадцати миллионов рублей, или 25% от величины обязательных взносов, переходит в разряд крупных правонарушений и влечёт за собой взыскание в размере от ста до трёхсот тысяч рублей, либо наказание в виде двух лет тюрьмы с запретом занимать должность бухгалтера в течение установленного срока.

- Правонарушением в особо крупном размере признаётся неисполнение налоговых обязательств в виде накопления долга в размере от пятнадцати миллионов и свыше сорока пяти миллионов рублей, или 50% от исчисленных взносов. Ответственность за указанные деяния предусматривает взыскание от двухсот до пятисот тысяч рублей, либо тюремный срок на 6 лет с запретом бухгалтеру осуществлять профессиональную деятельность в течение 3 лет.

Запрет на осуществление трудовой деятельности, связанной с доступом к экономическим ресурсам и ответственностью за их правомерное использование, подразумевает пресечение попыток рецидивных действий бухгалтеров, связанных с финансовыми махинациями.

Поймали за руку: как бухгалтеру избежать наказания

Если бухгалтер уличён в уклонении от уплаты налоговых взносов впервые, во избежание реального наказания существует возможность снизить меру ответственности до возмещения недоимок в бюджет, возникших в результате указанных деяний. В данном случае обвиняемому бухгалтеру важно успеть закрыть всю налоговую задолженность ещё на стадии разбирательства, до назначения первого слушания. Даже полное покрытие долга, но с опозданием, будет рассмотрено исключительно в виде смягчающего обстоятельства, не снимающего ответственности с виновного.

В случае проступка, связанного с некорректным документооборотом, предоставлением недостоверной информации в ФМС и фонды, и возникших вследствие этого финансовых недоимок, бухгалтеру следует незамедлительно произвести корректировку отчетности согласно установленным правилам. Если бухгалтер исправит расхождения и покроет финансовый ущерб, в том числе начисленные пени и взыскания, он избежит фактических мер при вменении ответственности.

Срок годности ответственности

Существующие правовые нормы устанавливают срок предъявления претензий выбывшему бухгалтеру лимитом до одного года в случае выявления ошибок при ведении учета и составлении отчетности. Вменение ответственности за неправомерные деяния, связанные с масштабными недоимками в бюджете, возникшими по причине преднамеренных деяний финансового работника, исчисляется тремя годами с момента официального увольнения.

Наша служба и опасна, и трудна

Даже высококвалифицированный специалист не застрахован от ошибок и претензий при выполнении своих функций. Бухгалтеру следует заранее выявлять и пресекать попытки совершения финансовых злодеяний начальством или коллегами, анализировать текущие процессы и сопоставлять имеющиеся данные учета с реальной ситуацией на предприятии. К примеру, бухгалтеры в аутсорсинговых компаниях обязаны сообщать о сомнительных операциях своих заказчиков. Таким образом работник исключает личный интерес и преднамеренность, фактически снимая с себя ответственность, а также осуществляет контроль за честным и открытым ведением бизнеса наравне с государственными контролирующими органами.

В процессе осуществления хозяйственной деятельности руководство компании может принимать опасные решения и осуществлять операции с риском получить негативные налоговые и иные последствия. Причем отвечать за такие действия придется в том числе и главному бухгалтеру. На примерах сложившейся судебной практики рассмотрим: как и за какие преступления бухгалтер несет уголовную ответственность.

Виды ответственности

За халатное отношение к работе, нарушения финансовой и трудовой дисциплины, иные проступки, к работнику сферы учета могут быть применены меры дисциплинарной ответственности, такие как замечание, выговор и прочее (ст. 192 ТК РФ).

Однако для бухгалтера существуют и более серьезные виды ответственности:

- материальная;

- административная;

- уголовная (по страховым взносам — с 2017 года);

- субсидиарная (по банкротству — с 2017 года).

Непрерывные изменения законодательства последних лет привели к существенному расширению и ужесточению административной и уголовной ответственности. Чтобы помочь бухгалтеру разобраться в сложившейся ситуации необходимо более подробного рассмотреть действующие «правила игры».

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Ужесточение контроля со стороны государства

Новый повод для привлечения к уголовной ответственности появился со вступлением в силу с 10.08.2017 поправок в Уголовный кодекс РФ, внесенных федеральным законом от 29.07.2017 № 250-ФЗ. Суть изменений сводится к тому, что страховые взносы приравняли к налогам, а значит и ввели по ним уголовную ответственность (за уклонение от уплаты и прочие деяния), которой раньше не было.

Другим поводом для привлечения лица, занимающего должность главного бухгалтера, финансового директора — теперь уже к субсидиарной ответственности — стал федеральный закон от 29.07.2017 № 266-ФЗ, который внес изменения в федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ.

В текущей экономической ситуации некоторые организации не справляются с долговой нагрузкой и начинают процедуру банкротства. До 30.07.2017 ответственность бухгалтера при банкротстве не была предусмотрена. Однако новые поправки привели к тому, что теперь он стал относится к контролирующим должника лицам, несущим субсидиарную ответственность за невозможность полного погашения требований кредиторов (новая глава III.2 упомянутого закона № 127-ФЗ).

Не избежал поправок и Налоговый кодекс РФ. Ужесточение налогового контроля над налогоплательщиками, плательщиками сборов, страховых взносов, а также над налоговыми агентами привело к изменению редакции п. 5. ст. 82. и появлению статьи 54.1., которая ввела новые требования к налогоплательщику при отборе контрагентов. Указанные нововведения вступили в силу с 19.08.2017 на основании федерального закона от 18.07.2017 № 163-ФЗ.

Также усилена и административная ответственность (особенно для госучреждений) - в соответствии с федеральным законом от 07.06.2017 № 118-ФЗ.

Имущественные преступления

Одной из самых распространенных причин втягивания бухгалтера в имущественные, налоговые и иные преступления является исполнение им незаконных приказов своего руководителя.

В п. 8. ст. 7. федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» предусмотрен защитный механизм, позволяющий бухгалтеру отразить (не отражать) незаконную, по его мнению, операцию на основании письменного распоряжения руководителя, который в этом случае должен единолично нести всю ответственность.

Однако УК РФ подобные действия может квалифицировать как умышленное преступление (ч. 2. ст. 42. УК РФ), так как лицо, его совершившее во исполнение заведомо незаконных приказа или распоряжения, несет уголовную ответственность на общих основаниях. Только неисполнение заведомо незаконных приказа или распоряжения исключает уголовную ответственность.

Другой, не менее распространенной причиной появления бухгалтера на скамье подсудимых, являются действия руководителя, когда в ходе уголовного дела он пытается переложить свою вину, ссылаясь на финансовую и правовую безграмотность.

Пример № 1:

В качестве примера можно рассмотреть незавершенное уголовное дело бухгалтера ООО из Казани по обвинению в ч. 3. ст. 160. УК РФ (растрата) и ч. 4. ст. 159. УК РФ (мошенничество) в отношении имущества ООО на сумму почти 1,9 млн. рублей.

Подсудимая вину не признала, убеждая суд в том, что документы, печати и подписи не подделывала, средства компании не похищала. По словам ее адвоката, экспертизой было доказано — в договорах компании своей рукой обвиняемая написала лишь слова «генеральный директор», но подпись за него она не ставила. Кроме того, уставом ООО ответственность за ведение бухгалтерского учета возложена на руководителя организации.

Проанализировав материалы дела, 31.10.2017 Вахитовский районный суд Казани установил: доводы обвинения строятся на предположениях, бесспорных доказательств вины не представлено. И вынес оправдательный приговор. Тем не менее, 22.12.2017 коллегия судей Верховного суда Республики Татарстан отменила оправдательный приговор и постановила рассмотреть дело заново.

Конечно же, не все работники учета являются «белыми и пушистыми», есть и настоящие преступники.

Пример № 2:

22 декабря 2017 года Ковровским городским судом вынесен приговор по уголовному делу в отношении бухгалтера социально-реабилитационного центра для несовершеннолетних в ч. 4. ст. 159. УК РФ — мошенничество, совершенное в особо крупном размере с использованием своего служебного положения.

В течение 2014 — 2017 годов подсудимая оформляла фиктивные заявки на получение денежных средств, перечисляемых на карты бухгалтеров указанного учреждения, а также на свое имя, содержащие ложные сведения. Затем посредством электронного документооборота направляла их на исполнение в УФК по Владимирской области, сотрудники которого, принимая эти сведения за достоверные, осуществляли переводы с лицевого счета социально-реабилитационного центра на указанные в заявках банковские карты, после чего подсудимая снимала полученные средства через банкомат.

В результате таких действий социально-реабилитационному центру для несовершеннолетних был причинен материальный ущерб на общую сумму 1985100 руб. Несмотря на то, что подсудимая согласилась с предъявленным ей обвинением, судом определено наказание в виде лишения свободы на срок 2 года с отбыванием в исправительной колонии общего режима.

Налоговые преступления

К субъектам преступления, связанного с уклонением от уплаты налогов, сборов, страховых взносов (ст. 199 УК РФ), могут быть отнесены руководитель организации-плательщика, главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера), а также иные уполномоченные лица, в том числе фактически выполнявшие обязанности руководителя или бухгалтера (п. 7 Постановления Пленума Верховного Суда РФ от 28.12.2006 № 64).

Тем не менее, случаи, когда руководители требуют от своих бухгалтеров совершить противоправные действия, — например, отразить в бухгалтерском и налоговом учете недостоверные сведения, уменьшить налоговую базу или сокрыть доходы, — продолжают происходить.

Пример № 3:

В ходе рассмотрения уголовного дела Надымским городским судом ЯНАО установлено, что ОАО передало в качестве вклада в уставный капитал свое имущество стоимостью 260 млн. руб., по которому ранее получило налоговый вычет по НДС. В нарушение требований НК РФ ОАО не восстановило принятый к вычету НДС пропорционально остаточной стоимости переданного имущества на сумму 36 млн. руб., что повлекло его неуплату в бюджет.

Руководитель ОАО свою вину не признал, мотивируя тем, что полностью доверял главному бухгалтеру, так как не обладал необходимыми знаниями налогового законодательства. Главный бухгалтер опровергла подсудимого, доказав, что неоднократно информировала его о необходимости восстановить и уплатить НДС, что подтвердили и другие свидетели.

Приговором суда руководитель ОАО осужден по п. «б» ч. 2 ст. 199 УК РФ (уклонение от уплаты налогов в особо крупном размере).

Однако не всегда бухгалтеру удается отделаться что называется «легким испугом». Иногда желание приукрасить действительное финансовое положение организации, пополнить оборотные средства и сохранить таким образом место работы, могут довести и до тюрьмы.

Пример № 4:

В результате рассмотрения уголовного дела в Октябрьском районном суде Санкт-Петербурга было выявлено, что главный бухгалтер ООО вводила в заблуждение руководителя организации о состоянии расчетов с бюджетом, занижая размер НДФЛ с оплаты труда. Это повлекло неисполнение организацией обязанностей налогового агента по НДФЛ на сумму 2,9 млн. руб.

Приговором Октябрьского районного суда Санкт-Петербурга главный бухгалтер ООО осуждена по ч. 1. ст. 199.1. УК РФ (неисполнение в личных интересах обязанностей налогового агента в крупном размере).

Приведенная выше формулировка п. 7. Постановления Пленума Верховного Суда РФ об уполномоченных лицах, фактически выполнявших обязанности руководителя может относится и к бухгалтерам, получившим соответствующие полномочия по распоряжению денежными средствами и иным имуществом экономического субъекта.

Пример № 5:

При рассмотрении уголовного дела в Георгиевском городском суде Ставропольского края было установлено, что гендиректор и главный бухгалтер ОАО осуществили сокрытие денежных средств от взыскания недоимки по налогам на сумму 7,6 млн. руб., перечисляя их контрагентам с использованием вновь открытых расчетных счетов.

Довод о том, что главный бухгалтер не является субъектом сокрытия имущества не был принят судом, установившим, что она осуществляла управленческие функции по распоряжению денежными средствами, в т. ч. подписывала и направляла в банк вышеуказанные платежные поручения.

Приговором Георгиевского горсуда Ставропольского края генеральный директор и главный бухгалтер ОАО осуждены по ст. 199.2 УК РФ (сокрытие денежных средств организации от взыскания).

Как не стать соучастником преступления

Практика показывает, что риск привлечения к уголовной ответственности у бухгалтера гораздо выше, чем у его руководителя, который в таких случаях начинает ссылаться на то, что занимается общим руководством, а в бухгалтерском и налоговом учете не разбирается.

Поэтому бухгалтеру необходимо строго придерживаться норм закона и не поддаваться на провокации руководства организации.

Если же вопрос о возбуждении уголовного дела все же возник, необходимо правильно оценить обстоятельства, по которым предъявляются обвинения. В частности, могут быть выявлены нарушения по уплате какого-то налога, но при этом по нему имеется переплата за предыдущие периоды. Это значит, что умысла уклониться от уплаты не было и ущерб бюджетной системе не нанесен. Таким образом возникает основание для отказа в возбуждении уголовного дела.

Профессия бухгалтера очень интересная, но и не самая безопасная, как показывает практика. Сами бухгалтеры не всегда отличают реальные угрозы от вымышленных страхов.

Предлагаем статью-памятку бухгалтеру, которая поможет сконцентрироваться на самом важном — ответственности за неуплату налогов. Как известно: «предупрежден, значит вооружен».

Административная ответственность

Бухгалтера могут привлечь к административной ответственности при одновременном наличии 3-х условий:

- правонарушение стало результатом неисполнения (ненадлежащего исполнения) бухгалтером обязанностей, предусмотренных его трудовым договором и/или должностной инструкцией (ст. 2.4 КоАП РФ).

Пример: при проверке зафиксировано составление бухотчетности не на основе данных, содержащихся в регистрах. К ответственности может привлекаться только тот бухгалтер в обязанности которого входит составление соответствующей отчетности. Иные бухгалтеры (при их наличии) к ответственности за данное нарушение не привлекаются.

- установлена вина бухгалтера в соответствующем правонарушении. Вина может быть, как в форме умысла, так и в форме неосторожности. (ст. 2.2. КоАП РФ)

Пример: Умышленная форма вины – если бухгалтер заведомо использовал для составления отчетности данные не из регистров;

Неосторожная форма вины - если бухгалтер знал, что данные в регистрах, на основе которых он формировал отчетность могут быть ошибочными, но все равно не проверил эти данные, понадеявшись, что «все в порядке»;

Вины нет, если бухгалтер не мог предвидеть «технический сбой» в данных регистра, когда составлял на основании них отчетность.

- допущено правонарушение, предусмотренное нормами КоАП РФ (ст. 2.4 КоАП РФ, ч. 3 ст. 7 Закона № 402-ФЗ).

В частности, главного бухгалтера можно привлечь к административной ответственности (Информационное сообщение Минфина от 07.04.2016 № ИС-учет-1, постановление Верховного Суда РФ от 09.03.2017 № 78-АД17-8, письмо Минфина от 17.11.2016 № 03-02-08/67567) за:

Правонарушение

Ссылка на КоАП

Ответственность

Грубое нарушение* требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности

ст. 15.11 КоАП РФ

Штраф от 5 000 до 10 000 руб., при повторном правонарушении - штраф от 10 000 до 20 000 руб. или дисквалификацию на срок от 1 года до 2 лет.

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

ч. 1 ст. 15.6, ст. 19.7 КоАП РФ

Штраф от 300 до 500 руб.

непредставление в срок налоговых деклараций (расчетов по страховым взносам) и других документов в ИФНС России

Штраф от 300 до 500 руб.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

При этом положения КоАП РФ исключают ответственность бухгалтера за действия третьих лиц, уточняя, что административная ответственность, предусмотренная ст. 15.11 КоАП РФ за искажение показателей бухгалтерской (финансовой) отчетности не применяется к бухгалтеру в случаях, когда причиной такого искажения стало одно из следующих обстоятельств:

- первичные документы, составленные другими лицами, не соответствуют фактам хозяйственной жизни;

- первичные документы не переданы бухгалтеру или переданы с нарушением сроков (примечание 1.1 ст. 15.11 КоАП РФ).

Должностные лица освобождаются от административной ответственности в следующих случаях:

- представление уточненной налоговой декларации (расчета) и уплата на основании такой налоговой декларации (расчета) неуплаченной суммы налога (сбора) вследствие искажения данных бухгалтерского учета, а также уплата соответствующих пеней с соблюдением условий, предусмотренных статьей 81 НК РФ;

- исправление ошибки в установленном порядке (включая представление пересмотренной бухгалтерской (финансовой) отчетности) до утверждения бухгалтерской (финансовой) отчетности в установленном законодательством Российской Федерации порядке.

Гражданско-правовая ответственность

Cубсидиарная ответственность в рамках банкротства

С учетом обновленного Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ. главный бухгалтер может быть признан «контролирующим должника лицом». Подразумевается, что такое лицо может получать выгоду от неправомерного действия компании. Следовательно, если компанию признают банкротом, то имущество главного бухгалтера могут арестовать и обратить на него взыскание, независимо от того, работает ли этот бухгалтер в компании на момент признания банкротства или нет.

Чтобы привлечь бухгалтера к субсидиарной ответственности, необходимо доказать, что именно его действия привели к банкротству.

Срок привлечения к субсидиарной ответственности составляет 3 года со дня, когда компанию признали банкротом. Исключение должника из ЕГРЮЛ не является основанием освобождения от такой ответственности, как и признание должника банкротом.

Подробнее про субсидиарную ответственность бухгалтера читайте в статье: Субсидиарная ответственность главного бухгалтера за налоговые долги компании

Ответственность вследствие причинения вреда (без процедуры банкротства)

Если долги компании появились в результате недобросовестных или неразумных действий руководителя / бухгалтера, кредиторы вправе обратиться в суд для взыскания образовавшейся задолженности с этих лиц, без инициации процедуры банкротства.

Показательным является длящееся с 2015 года дело бухгалтера Галины Ахмадеевой, которая оказывала организации бухгалтерские услуги по гражданско-правовому договору. В результате выездной проверки, проведенной в 2014 году, налоговый орган пришел к выводу, что компания незаконно применяла ЕНВД, а главный бухгалтер и генеральный директор совершили преднамеренные действия исключительно с целью формального перехода на спецрежим с целью сокращения налоговых обязательств. В отношении бухгалтера было возбуждено уголовное дело, которое было прекращено в результате амнистии. В 2017 году после банкротства организации налоговый орган попытался взыскать с бухгалтера сумму ущерба в сумме 2,7 млн руб. на основании гражданско-правового иска. В ходе рассмотрения данного спора Галина Ахмадеева дошла до Конституционного суда РФ, перед которым поставила вопрос о допустимости взыскания недоимки организации с физического лица.

Конституционный суд РФ в постановлении от 08.12.2017 № 39-П подтвердил законность взыскания недоимки с физического лица за причиненный им ущерб, однако определил ряд условий привлечения его к ответственности:

- недоимку организации можно взыскать с бухгалтера, только при условии, если сама компания признана судом не способной уплачивать эту недоимку самостоятельно (компания исключена из ЕГРЮЛ, признана банкротом или деятельность фактически отсутствует).

- нельзя взыскать с бухгалтера наложенные на организацию штрафы. КС РФ также указал на недопустимость одновременного взыскания налогов и с организации, и с ее сотрудников. Так как для оплаты недоимки у общества средств недостаточно, то ущерб должен возмещаться виновными лицами. Если в последующем у организации вдруг появятся деньги, общество может вернуть их своим сотрудникам. Такое взаимодействие, по мнению налоговых органов, исключает ситуацию двойного взыскания налоговых долгов.

- недоимку компании можно взыскать с бухгалтера если доказана вина бухгалтера в совершении противоправного деяния, которая будет установлена в рамках уголовного процесса, либо при наличии факта прекращения уголовного дела в отношении бухгалтера, но по нереабилитирующим основаниям (амнистия в честь праздника, истечение сроков давности).

- налоговый орган должен доказать причинно-следственную связь между совершенным преступлением, повлекшим неблагоприятные налоговые последствия и целью личного обогащения.

Отметим, что на постановлении Конституционного суда РФ данный спор не был закончен. В дело вступил конкурсный управляющий, который настаивал на привлечении Ахмадеевой к субсидиарной ответственности. Арбитражный суд Свердловской области в феврале 2019 отказал в привлечении бухгалтера к субсидиарной ответственности, однако взыскал с бухгалтера и генерального директора компании 5,7 млн руб. убытков. Но уже в суде апелляционной инстанции Ахмадеевой удалось добиться отмены решения суда. Ключевым доводом в обоснование отсутствия оснований для взыскания с бухгалтера убытков стало отсутствие у нее контроля над работой организации. Галина Ахмадеева не была главным бухгалтером, а оказывала услуги на основании гражданско-правового договора и вела учёт на основании тех данных, которые ей предоставляла организация.

Постановление суда апелляционной инстанции также не стало финальной точкой в споре. На настоящий момент дело передано на новое рассмотрение в суд первой инстанции Арбитражным судом Уральского округа. В частности, суд кассационной инстанции указал на необходимость исследования, насколько действия ответчиков по настоящему спору повлияли на утрату возможностии осуществления в отношении должника реабилитационных мероприятий, направленных на восстановление платежеспособности.

Данное дело демонстрирует уязвимость положения бухгалтера, ведущего учёт в организации вне зависимости от того, состоит ли этот бухгалтер в штате и является ли он контролирующим должника лицом.

Уголовная ответственность за налоговые преступления

Такая ответственность бухгалтеру может грозить, если организация уклоняется от уплаты налогов в бюджет в крупном или особо крупном размере (ст. 199 УК РФ):

Кстати, кроме бухгалтера и руководителя к уголовной ответственности могут привлечь любого сотрудника, вина которого будет установлена в ходе уголовного разбирательства. Если такое преступление совершенно лицом впервые, то есть шанс избежать уголовного наказания, при условии уплаты всех налоговых задолженностей организации с соответствующими суммами пеней и штрафов в бюджет РФ.

Освобождение от уголовной ответственности в связи с возмещением ущерба (ч. 1 ст. 76.1 УК РФ, ч. 2 ст. 28.1 УПК РФ):

Лицо, впервые совершившее преступление, предусмотренное статьями 198-199.1, 199.3, 199.4 УК РФ, освобождается от уголовной ответственности, если ущерб, причиненный бюджетной системе РФ в результате преступления, возмещен в полном объеме.

При этом, возмещение ущерба – это уплата в полном объеме до назначения судом первой инстанции судебного заседания:

- недоимки в размере, установленном налоговым органом в решении о привлечении к ответственности, вступившем в силу;

- соответствующих пеней;

- штрафов в размере, определяемом НК РФ.

Частичное возмещение ущерба, равно как и полное возмещение ущерба, но после назначения судом первой инстанции судебного заседания, только в качестве обстоятельства, смягчающего наказание.

Разграничение ответственности руководителя и главного бухгалтера

Как было показано выше, иногда к ответственности могут привлекаться одновременно и руководитель, и главный бухгалтер, и даже иные виновные сотрудники. Именно поэтому, иногда ответственность руководителя и главного бухгалтера смешивается: не всегда понятно, кто и за что отвечает. Чтобы разобраться с разграничением ответственности между этими лицами, обратимся к таблице:

Правонарушение

Руководитель

Главбух

Основание

Ответственность за формирование бухгалтерской учетной политики организации

ч. 2 ст. 8 Закона № 402-ФЗ,

Ответственность за организацию ведения бухучета и хранения документов бухучета

ч. 1 ст. 7 Закона № 402-ФЗ

Ответственность за принятие (непринятие) к учету данных из первичных учетных документов; за отражение (неотражение) объектов бухучета в бухгалтерской отчетности по письменному распоряжению руководителя компании (при наличии разногласий с главбухом)

ч. 8 ст. 7 Закона № 402-ФЗ

Ответственность за несвоевременное представление годовой бухгалтерской отчетности в налоговый орган, если ведение бухучета и обязанность по представлению бухгалтерской отчетности в налоговые органы трудовым договором и/или должностной инструкцией возложены на бухгалтера (главного бухгалтера) организации

Постановление Верховного Суда РФ от 09.03.2017 № 78-АД17-8

Главный бухгалтер – лицо с повышенной ответственностью. Это вторая по значимости должность в компании (после руководителя). Главный бухгалтер отвечает за правомерность всех проводимых операций. Специалиста можно привлечь к ответственности за совершение незаконных действий.

Законодательная база

Рассмотрим законодательные документы, которые регулируют различные формы ответственности главбуха:

- УК РФ.

- КоАП РФ (в частности, статья 15.11.).

- НК РФ.

- ФЗ №129 от 21 ноября 1996 года.

Рассмотрим нормативные основания для уголовного преследования главбуха:

- ФЗ №309.

- Статья 144 УПК.

В зависимости от тяжести проступка, главбуха можно привлечь к дисциплинарной, материальной, административной, уголовной ответственности. Дисциплинарные взыскания применимы ко всем сотрудникам. Они не специфичны именно для главбухов.

Материальная ответственность

Материальная ответственность главбуха может быть двух форм:

- На общих основаниях. Предполагает МО на общих основаниях. Если главбух нанесет какой-либо ущерб организации, с него взыскивается компенсация, равная его средней зарплате. К примеру, ущерб компании составил 100 000 рублей. Зарплата главбуха составляет 20 000 рублей. Взыскать с сотрудника больше 20 тысяч не получится.

- Полная материальная ответственность. Предполагает возмещение ущерба в полном объеме. Рассмотрим аналогичный пример: организации был причинен ущерб в размере 100 000 рублей. Главбуху, если его вина доказана, придется выплачивать компенсацию в размере 100 000 рублей, вне зависимости от размера его зарплаты. Условие о полной материальной ответственности должно быть указано в трудовом договоре. Оно может быть поставлено только сотрудникам с ключевыми должностями (главбух, руководитель).

ВАЖНО! Если в трудовом договоре отсутствует пункт о полной МО, главбух будет нести материальную ответственность на общих основаниях.

Обязать главбуха выплачивать компенсацию можно в следующих случаях:

- Недостача денег или имущества.

- Порча собственности (оборудования, сырья).

- Простой по вине сотрудника.

- Штрафы, начисленные по вине главбуха.

Это реальный ущерб. Компенсацию не получится взыскать по факту косвенного ущерба (к примеру, при упущенной прибыли компании).

ВАЖНО! После обнаружения правонарушения руководитель должен созвать специальную комиссию для установления виновного лица. Только если комиссия выявит, что виновен именно главбух, с него можно взыскать компенсацию. С сотрудника также нужно получить объяснительную.

Административная ответственность

Административную ответственность главбух будет нести при следующих нарушениях закона:

- Не соблюдаются правила ведения бухгалтерского учета.

- Сотрудник не предъявляет в установленные сроки документы, которые требуются для проведения налогового контроля.

- Не соблюдаются сроки постановки на учет.

- Игнорируются правила осуществления операций с кассовыми аппаратами.

- Главбух нарушил законы РФ, касающиеся финансовой отрасли.

В 2016 году вступили в действие поправки к статьям 15.11 и 4.5 КоАП РФ, касающиеся порядка привлечения к ответственности. В частности, установлены следующие изменения:

- Повысилась сумма штрафа. Теперь она составляет от 5 000 до 10 000 рублей. Точный размер штрафных санкций определяет суд в зависимости от обстоятельств дела.

- Введена ответственность за повторное нарушение закона. Действовать она будет в том случае, если новое правонарушение произошло в период прошлого административного наказания. Штраф в рассматриваемом случае составит от 10 до 20 тысяч рублей. Альтернативный вариант – дисквалификация специалиста продолжительностью до 2 лет.

- Увеличен срок давности по рассматриваемым делам. Ранее он составлял 3 месяца. То есть если правонарушение бухгалтера обнаруживалось спустя это время, привлечь сотрудника к ответственности было невозможно. Сейчас срок увеличен до 2 лет.

- При установлении вины главбуха нужно предъявить доказательства факта проступка. С 2016 года в качестве них можно использовать в том числе фото- и видеоматериалы.

Также были конкретизированы противоправные действия, при которых вводится административная ответственность:

Все это – довольно грубые нарушения.

Вопрос: Можно ли в договоре о полной материальной ответственности главного бухгалтера предусмотреть ответственность за ущерб, нанесенный организации недобросовестным исполнением своих обязанностей?

Посмотреть ответ

Уголовная ответственность

Главбух несет уголовную ответственность за правонарушения на основании статьи 199.1 УК РФ. Согласно первой части этой статьи, должностное лицо будет привлечено к УО при одновременном наличии следующих факторов:

- Организация не выплачивает налоги в крупных объемах.

- Главбух совершает противоправные действия сознательно.

- Нарушение закона происходит на протяжении минимум 3 лет.

- Главбух, совершая противоправные действия, руководствуется своими личными интересами.

Интерес представляет и вторая часть статьи 199 УК РФ. В ней говорится об освобождении от УО при наличии следующих обстоятельств:

- Правонарушение было совершенно в первый раз.

- Компания сделала все положенные выплаты в бюджет страны.

Рассматриваемые правила актуальны не только для главбухов, но и для других должностных лиц, которые ответственны за уплату налогов.

Можно ли возложить полную материальную ответственность на работника, которому передаются полномочия главного бухгалтера?

Можно ли привлечь главбуха к ответственности после его увольнения?

Если правонарушения обнаружены после увольнения сотрудника, его все равно можно привлекать к ответственности. Для этого потребуется обратиться в суд. Исковое заявление нужно подать в течение 12 месяцев с даты обнаружения правонарушения. Задача руководителя в суде – собрание доказательств того, что главбух причинил реальный ущерб организации. К категории реального ущерба не относится упущенная прибыль.

ВАЖНО! 12 месяцев нужно отсчитывать именно со дня обнаружения правонарушения, а не с даты его совершения. Желательно позаботиться о доказательствах того, что нарушение закона было выявлено в определенный день.

Ответственность главбуха за невыплату зарплат сотрудникам

Невыплата зарплаты – серьезное правонарушение, за которое несет ответственность не только руководитель, но и главный бухгалтер. Сотрудник, не получив положенные средства, имеет основания для обращения в Трудовую инспекцию. После этого обращения инициируются проверки в организации. Если в ходе проверки были выявлены нарушения, выписываются штрафы. Обязать выплачивать штраф могут конкретное лицо, в том числе и главбуха. Рассмотрим, кто именно будет нести ответственность:

- Если зарплата не выплачивалась из-за того, что на счете организации нет средств, ответственность возлагается на руководителя предприятия.

- Если средства на счете есть, это считается доказательством задержки денег по вине главбуха. Соответственно, он и будет нести ответственность.

В данном случае обычно накладывается административная ответственность в форме штрафа.

Ответственность за неуплату налогов

За неуплату налогов главбуха ждет уголовное или административное наказание. Штрафы накладываются за несвоевременное предоставление налоговой декларации. Если в декларации указаны ложные сведения, главбуха ожидает уголовная ответственность.

Читайте также: