Отсрочка по налогам за 3 квартал 2020 для пострадавших отраслей

Опубликовано: 16.05.2024

«Клерк» Рубрика Отчетность

Правительство утвердило отсрочки по уплате налогов и сдачи отчетности в связи с эпидемией коронавируса. Постановление от 02.04.2020 № 409 было опубликовано в понедельник, 6 апреля.

Обратите внимание, что перенос сдачи декларации не означает автоматически перенос уплаты налога, даже если срок уплаты привязан к сроку сдачи отчета. Об этом прямо написано в постановлении.

Что продлили по отчетам

- Срок сдачи всей налоговой и бухгалтерской отчетности, срок сдачи которой приходится на март-май на три месяца. Кроме НДС.

- Отчетность по НДС за 1 квартал до 15 мая.

- Срок сдачи расчетов по страховым взносам до 15 мая.

Сроки по сдаче отчетности перенесены для всех организаций и ИП, вне зависимости от видов деятельности, перечней и реестров МСП. И для граждан тоже (3-НДФЛ).

Новые сроки сдачи отчетности в 2020 году

Минфин объяснил, для кого установлен срок сдачи бухотчетности 30 июня. Поэтому срок стоит 6 мая.

| Вид отчетности | Последний день сдачи отчета |

| Бухгалтерская отчетность за 2019 год | 12 мая |

| Налог на прибыль за 2019 год | 29 июня |

| Налог на прибыль за 1 квартал 2020 года | 28 июля |

| Налог на прибыль за март 2020 года (при ежемесячной уплате) | 28 июля |

| Налог на прибыль за апрель 2020 года (при ежемесячной уплате) | 28 августа |

| Налог на прибыль за май 2020 года (при ежемесячной уплате) | 28 сентября |

| Налог на имущество за 2019 год | 30 июня |

| НДС за 1 квартал 2020 года | 15 мая |

| Расчет по страховым взносам за 1 квартал 2020 года | 15 мая |

| 6-НДФЛ за 1 квартал 2020 года | 30 июля |

| УСН за 2019 год (организации) | 30 июня |

| УСН за 2019 год (ИП) | 30 июля |

| ЕНВД за 1 квартал 2020 года | 20 июля |

| 3-НДФЛ | 30 июля |

| 4-ФСС | 15 мая |

Перенос сроков уплаты налогов

Отсрочки по оплате налогов будут предоставляться не всем организациям и ИП, а только включенным в реестр малого и среднего предпринимательства и ведущим деятельность, попавшую в перечень правительства (наиболее пострадавшие отрасли). Подробнее о переносе в статье Новые сроки по налогам и отчетности. Правительство утвердило отсрочки, но не для всех.

В отдельную графу выделены организации, указанные в пункте 2 Указа Президента, обязанные работать в нерабочие дни. По мнению ФНС, они обязаны были сдавать отчетность в обычные сроки, потому что у этих организаций рабочие дни. А значит по этой логике, они обязаны уплачивать налоги тоже в обычные сроки.

Только еще несколько дней мы даем вам полгода доступа к нашей подписке бесплатно. Кроме 107 записей экспресс-семинаров, вам бесплатно будут доступны 15 онлайн-курсов (некоторые дают сертификат ИПБ России) и несколько инструментов для бухгалтеров. Оставляйте свои контакты ниже, менеджер свяжется, чтобы предоставить доступ:

Бизнесу из отдельных пострадавших отраслей еще на несколько месяцев продлили срок уплаты некоторых налогов и взносов. Это так называемые налоговые каникулы, которые раньше предусматривали отсрочку платежей на 6 месяцев, а теперь — на 9. Но это не полное освобождение от платежей, которое действовало с апреля по июнь, а только отсрочка. Потом придется платить, хоть и по частям.

Вот кого коснется освобождение и на чем можно сэкономить.

Что это за налоговые каникулы

Налоговые каникулы — это условное неформальное название отсрочки уплаты налогов и взносов за март и первый квартал 2020 года. Ее ввели из-за пандемии. Суть каникул в том, что налоги и страховые взносы за некоторые периоды можно заплатить позже обычного срока и не сразу, а частями.

Эти каникулы нельзя путать с освобождением, которое было предусмотрено как отдельная мера коронавирусной господдержки для бизнеса. Тогда пострадавшие отрасли вообще освободили от уплаты налогов и взносов за второй квартал: не перенесли срок, а списали начисленные суммы или обнулили ставку.

В первый раз отсрочку ввели на 3 месяца и более, а теперь продлили на новый срок — в зависимости от вида обязательного платежа. Но не по тем же налогам и периодам, что в прошлый раз.

Кого касается отсрочка

Новая отсрочка касается только малого и среднего бизнеса из отдельных отраслей. В этот раз список не совпадает с общим перечнем пострадавших видов деятельности. В реестр малого и среднего бизнеса нужно входить по состоянию на 1 марта 2020 года. На ту же дату в ЕГРЮЛ или ЕГРИП должен быть указан основной код ОКВЭД из утвержденного перечня.

Каким отраслям продлили отсрочку

| Вид деятельности | Код ОКВЭД |

|---|---|

| Гостиничный бизнес | 55 |

| Общепит | 56 |

| Кинотеатры | 59.14 |

| Туризм | 79 |

| Организация конференций и выставок | 82.3 |

| Санаторно-курортная | 86.90.4 |

| Творчество, искусство и организация развлечений | 90 |

| Музеи | 91.02 |

| Зоопарки | 91.04.1 |

| Спорт, отдых и развлечения | 93 |

| Ремонт компьютеров и техники | 95 |

| Стирка и химчистка текстильных и меховых изделий | 96.01 |

| Парикмахерские и салоны красоты | 96.02 |

| Физкультурно-оздоровительная | 96.04 |

Автосалоны, непродовольственная розница, стоматология, авиаперевозки и СМИ в этот перечень не вошли. Для них отсрочка остается прежней.

Для каких платежей перенесли сроки уплаты

Отсрочка касается всех налогов, кроме НДС, НПД и агентского НДФЛ.

Продленная отсрочка по налогам и взносам

| Вид платежа | Какая отсрочка |

|---|---|

| Налоги, кроме НДС, НПД и агентских налогов, а также авансы — за март и первый квартал 2020 года | На 9 месяцев |

| Страховые взносы с выплат физлицам, в том числе на травматизм, за март 2020 года | На 9 месяцев |

| Авансы по транспортному налогу, налогу на имущество организаций и земельному налогу за первый квартал 2020 года | До 30 декабря 2020 года |

Например, обычный срок уплаты страховых взносов за март 2020 года — 15 апреля, с учетом первого переноса он был назначен на 15 октября. Теперь новый срок для отдельных отраслей — 15 января 2021 года.

Налог по УСН за первый квартал нужно было заплатить до 25 апреля 2020 года, первый перенос сдвинул дату на 26 октября, а второй — на 25 января.

Первая отсрочка касалась и других периодов, например налогов за 2019 год. В этот раз перенос сроков касается только платежей за март и первый квартал. Например, взносы на травматизм за апрель нужно заплатить 16 ноября 2020 года — срок остается прежним. Срок уплаты налога на игорный бизнес за июнь перенесли с 20 июля на 20 ноября — и новая отсрочка эту дату не меняет.

Платежи за 9 месяцев 2020 года также не переносятся — даже для нового списка пострадавших отраслей.

Как получить отсрочку

Чтобы использовать новую отсрочку, ничего делать не нужно. Перенос сроков в рамках этой меры происходит автоматически, без заявлений.

Как платить после отсрочки

Когда наступит новый срок уплаты, сразу перечислять в бюджет всю начисленную сумму не придется. После этого заработает другая мера поддержки — рассрочка уплаты налогов и взносов.

Налоги, авансы и взносы, для которых продлен срок уплаты, можно вносить равными частями — по 1/12 суммы ежемесячно. Платить нужно не позднее последнего числа месяца. Первый платеж в рамках рассрочки — в месяце, следующем за тем, когда наступает продленный срок уплаты.

Например, если новый срок уплаты — 25 января 2021 года, то 1/12 от начисленного налога нужно было бы заплатить до 28 февраля 2021 года. Но это воскресенье, поэтому срок переносится на 1 марта.

Справочная / Коронавирус: меры поддержки и правила

Отсрочки по налогам и отчётам из‑за коронавируса в 2020

Содержание статьи

- Отсрочка по налогам почти для всех — до 12 мая

- Отсрочка по налогам пострадавшим отраслям — на полгода

- Отсрочка по страховым взносам пострадавшим отраслям — на 4-6 месяцев

- Отсрочка по отчётам для всех — на 3 месяца

Отсрочка по налогам почти для всех — до 12 мая

Эта отсрочка связана с тем, что в стране ввели нерабочие дни. Обычно, когда срок подачи отчёта или оплаты налога выпадает на праздник или выходной, мы отчитываемся в ближайший рабочий день. А ближайший рабочий день после нерабочих дней и майских праздников — 12 мая.

Но отсрочка не сработает, если:

— в вашем регионе «каникулы» заканчиваются раньше, тогда и первый рабочий день у вас будет раньше;

— ваш бизнес должен функционировать даже во время «каникул», например, вы — непрерывно действующее предприятие, больница, продуктовый, аптека или выполняете выполняете неотложные работы. Список этих предприятий могут расширить и местные власти.

Эта отсрочка касается не только налогов и налоговых отчётов, а ещё и отчёта 4-ФСС.

Отсрочка по налогам пострадавшим отраслям — на полгода

В апреле государство приняло закон, который разрешает заплатить все налоги кроме НДС и НДФЛ за сотрудников ближе к концу года. Но на это есть два условия. Первое — отсрочка распространяется только на бизнес из пострадавших отраслей:

— турагентства и туроператоры;

— автоперевозки и авиаперевозки;

— культура, досуг и развлечения;

— организация конференций и выставок;

— бытовые услуги (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты);

— розничная торговля непродовольственными товарами: автомобилями, запчастями, информационным и коммуникационным оборудованием, бытовыми изделиями, торговля на рынках и другими;

— музеи и зоопарки.

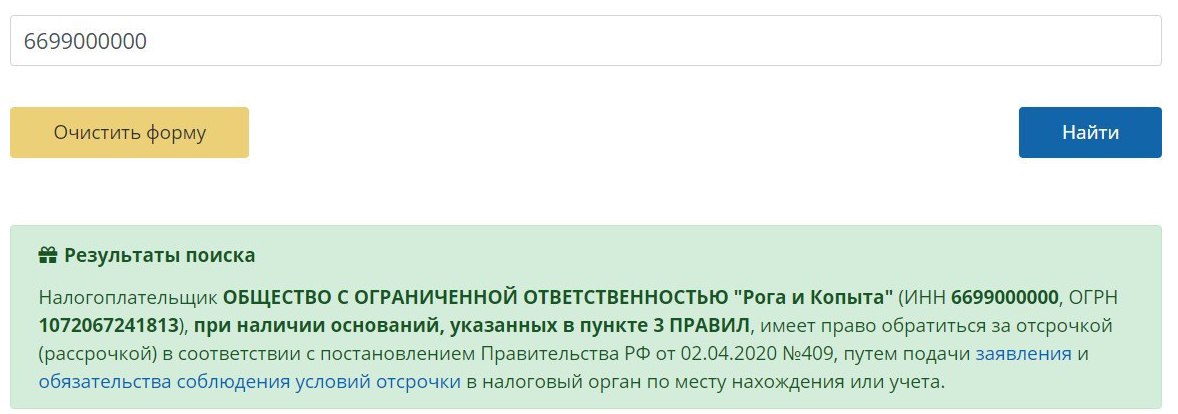

Принадлежность к отрасли будет определяться по основному ОКВЭДу. Налоговая сделала целый сервис, который по ИНН проверяет, относится ли ваш основной ОКВЭД к пострадавшим или нет.

Второе условие — это размер бизнеса.

Малый и средний бизнес (МСП) из пострадавшей сферы получит автоматическую отсрочку

На МСП отсрочка распространяется автоматически, заявление в этом случае подавать не нужно. Просто ориентируйтесь на новые сроки (они ниже) и не переживайте.

Проверить, попадаете ли вы под критерии МСП можно по ИНН на сайте налоговой.

Крупный бизнес из пострадавшей сферы получит отсрочку только по заявлению

У тех, кто не попадает под условия МСП, шанс на отсрочку тоже есть. Но только в заявительном порядке и только если доходы упали больше чем на 10%. То есть вы подаёте заявление, а налоговая уже решает, предоставить вам отсрочку или нет. При этом вы по-прежнему должны попадать в список пострадавших сфер.

| налог | новый срок |

|---|---|

| УСН (ООО) за 2019 год | 30 сентября |

| УСН (ИП) за 2019 год | 30 октября |

| Авансовый платёж по УСН за 1 квартал 2020 года | 26 октября |

| Авансовый платёж по УСН за полугодие 2020 | 25 ноября |

| ЕНВД за 1 квартал 2020 года | 26 октября |

| ЕНВД за 2 квартал 2020 года | 25 ноября |

| Патент, срок уплаты которого приходится на 2 квартал 2020 года | на 4 месяца |

| Торговый сбор | 31 декабря |

Оплачивать налоги разрешают в течение года, равными частями. Например, если срок уплаты авансового платежа по УСН за полугодие 2020 года перенесен на 25 ноября 2020 года, то платить можно начиная с декабря, не позднее последнего календарного дня месяца, ежемесячно по 1/12 от суммы.

Отсрочка по страховым взносам пострадавшим отраслям — на 4-6 месяцев

Такую отсрочку предложили только микробизнесу и снова только из пострадавших отраслей. Напомню, микро считаются ИП и ООО, у которых не больше 15 сотрудников и 120 млн. доходов в год.

| взносы | новый срок |

|---|---|

| Страховые взносы за апрель 2020 | 16 ноября |

| Страховые взносы за май 2020 | 15 декабря |

| Страховые взносы за июнь 2020 | 16 ноября |

| Страховые взносы за июль 2020 | 15 декабря |

| Страховые взносы ИП (1% свыше 300 тысяч за 2019 год) | 2 ноября |

❗Важно: страховые взносы уменьшают налоги, только если заплатить их в рамках того периода, за который мы платим налог. Если вы воспользовались отсрочкой и не заплатили взносы в 1 квартале, то и налог за 1 квартал на них не получится уменьшить. Такая же логика со 2 и 3 кварталами. То есть отсрочка никак не влияет на правила уменьшения налога, не смотря на то, что сроки самих налогов тоже сдвигаются. То же самое с торговым сбором.

Пример: авансовый платёж по УСН за 1 квартал вышел в 20 тысяч, за полугодие — 5 тысяч, за 9 месяцев — 10 тысяч, годовой — 15 тысяч. Вы решаете воспользоваться отсрочкой, платите авансовые платежи за 1 квартал, полугодие и 9 месяцев (35 тысяч) + взносы (40 тысяч) в октябре. Если бы вы платили взносы поквартально, то вам бы совсем не пришлось платить налог, потому что взносы перекрыли бы его полностью. Взносы, оплаченные в октябре, теперь можно использовать в уменьшении только налога за год, что в нашем случае приведёт к переплате.

Оплачивать взносы тоже разрешают в течение года, равными частями. Например, если срок уплаты страховых взносов за июнь перенесен на 16 ноября 2020 года, то платить можно начиная с декабря, не позднее последнего календарного дня месяца, ежемесячно по 1/12 от суммы.

Отсрочка по отчётам для всех — на 3 месяца

Эта отсрочка случилась для всех! Никаких ограничений, просто ориентируйтесь по новым срокам:

| отчёт | новый срок |

|---|---|

| УСН (ООО) за 2019 | 30 июня |

| УСН (ИП) за 2019 | 30 июля |

| ЕНВД за 1 квартал 2020 | 20 июля |

| 2-НДФЛ за 2019 | 1 июня |

| 6-НДФЛ за 2019 | 1 июня |

| 6-НДФЛ за 1 квартал 2020 | 30 июля |

| РСВ за 1 квартал 2020 | 15 мая |

| НДС за 1 квартал 2020 | 15 мая |

| 4-ФСС | 15 мая |

Под безусловность не попала только бухгалтерская отчётность — её отсрочили до 30 июня только бизнесу из пострадавших сфер.

Совет: если можете сдать отчёт вовремя, то лучше сдать вовремя.

Время чтения: 10 минут

Нет времени читать? Оставьте почту — пришлём ссылку на статью.

Правительство разработало правила получения отсрочки по налогам и страховым взносам из-за коронавируса. Льготу могут получить компании и ИП из наиболее пострадавших отраслей, если они подтвердят свои потери цифрами. Срок зависит от размера потерь. Рассказываем, кто может заплатить и отчитаться позже и на какой срок можно рассчитывать.

Отсрочку получают ИП и компании, основной вид деятельности которых попал в список наиболее пострадавших отраслей:

- авиаперевозки, аэропортовая деятельность, автоперевозки;

- культура, организация досуга и развлечений;

- физкультурно-оздоровительная деятельность и спорт;

- туристические агентства и другие организации в сфере туризма;

- гостиничный бизнес;

- общественное питание;

- дополнительное образование и негосударственные образовательные учреждения;

- организация конференций и выставок;

- бытовые услуги — ремонт, стирка, химчистка, парикмахерские и салоны красоты;

- стоматологическая практика;

- музеи и зоопарки;

- розничная торговля непродовольственными товарами.

Отсрочка для всех компании и ИП из пострадавших отраслей

Про отсрочки по налогам и сборам из-за коронавируса — в постановлении правительства от 02.04.2020 № 409

Отсрочка для компаний и ИП независимо от размера потерь:

- Все налоговые декларации и отчётность, которая попадает на II квартал, кроме декларации по НДС, — на 3 месяца.

- Налоговые декларации по НДС за I квартал — до 15 мая 2020 года.

- Расчёты по страховым взносам за I квартал — до 15 мая 2020 года.

Чтобы получить дополнительную индивидуальную отсрочку, нужно подать заявление в налоговую и подтвердить наличие одного из показателей:

1. Отсрочка на один год:

- снижение доходов больше чем на 50%;

- наличие убытков при одновременном снижении доходов больше чем на 30%.

2. Отсрочка на 9 месяцев:

- снижение доходов больше чем на 30%;

- наличие убытков при одновременном снижении доходов больше чем на 20%.

3. Отсрочка на 6 месяцев — снижение доходов больше чем на 20%.

3. Отсрочка на 3 месяца — в других случаях.

Отсрочка для малого бизнеса из пострадавших отраслей

Для малого бизнеса установили дополнительные отсрочки. Чтобы их получить, нужно выполнить два условия:

1. Компания или ИП была в реестре МСП на 1 марта 2020 года. Если вы попали в реестр позже, отсрочку получить не получится.

2. Компания или ИП может подтвердить один из показателей:

- доходы снизились больше чем на 10%,

- выручка снизилась больше чем на 10%,

- выручка по операциям с НДС 0% снизилась больше чем на 10%,

- появились убытки в декларациях 2020 года по налогу на прибыль. Важное условие: если по данным налоговых деклараций убытки были и в 2019 году, этот показатель не сработает.

Микро, малый и средний бизнес

1. Отсрочка по налогам за 2019 год.

Налог на прибыль — на 6 месяцев.

ЕСХН — на 6 месяцев.

УСН — на 6 месяцев.

НДФЛ — на 3 месяцев.

2. Отсрочка по всем налогам и авансовым платежам за 2020 год, кроме НДС, НДФЛ и налога на профессиональных доход

На 6 месяцев за:

- март,

- I квартал.

- апрель,

- май,

- июнь,

- II квартал,

- первое полугодие.

3. Отсрочка по патенту, который нужно заплатить во II квартале — на 4 месяца.

4. Авансовые платежи по транспортному налогу, налогу на имущество организаций земельному налогу:

- за I квартал 2020 года — не позднее 30 октября 2020 года,

- за II квартал 2020 года — не позднее 30 декабря 2020 года.

Микробизнес

Страховые взносы в пенсионный фонд за себя от суммы дохода выше 300 000 ₽ за 2019 год — на 4 месяца.

Страховые взносы за 2020 год:

- за март — на 6 месяцев,

- за апрель — на 6 месяцев,

- за май — на 6 месяцев,

- за июнь — на 4 месяца,

- за июль — на 4 месяца.

Узнайте про другие льготы для малого бизнеса из-за коронавируса: статья «Помощь малому бизнесу в 2020 году».

Таблицы переноса сроков представления отчетности и уплаты налогов в 2020 году в связи с пандемией COVID-19

8 апреля - 18 мая 2020 г.

Сроки представления налоговой, бухгалтерской отчетности, отчетности в ФСС в 2020 году для организаций и индивидуальных предпринимателей

Наименование отчетной формы

Дата, не позднее которой должна быть сдана отчетность,

с учетом положений п. 3 постановления Правительства РФ от 02.04.2020 N 409 и разъяснений Минфина и ФНС России

Годовая отчетность за 2019 год

(письмо Минфина и ФНС России от 30.04.2020 N 07-04-07/35323/ВД-4-1/7364@)

Годовая бухгалтерская (финансовая) отчетность организаций, у которых отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчетность, составляющую ГИРБО в соответствии с ч. 4 ст. 18 Закона N 402-ФЗ, в том числе организации бюджетной сферы

Налоговая декларация по налогу на прибыль организаций

(письмо ФНС России от 21.04.2020 N СД-4-3/6655@)

Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов

1. Налоговая декларация по налогу на прибыль иностранной организации.

2. Годовой отчет о деятельности иностранной организации в Российской Федерации

Налоговая декларация по налогу на дополнительный доход от добычи углеводородного сырья

Налоговая декларация по налогу на имущество организаций

Налоговая декларация по налогу, уплачиваемому в связи с применением УСН

Налоговая декларация по единому сельскохозяйственному налогу

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Налоговые декларации (расчеты), расчет 4-ФСС, срок подачи которых приходится на март - май 2020 года

Наименование отчетной формы

Дата, не позднее которой должна быть сдана отчетность

с учетом положений п. 3 постановления Правительства РФ от 02.04.2020 N 409 и разъяснений Минфина и ФНС России

Журнал учета полученных и выставленных счетов-фактур

Расчет по страховым взносам

Расчет по страховым взносам от НСиПЗ по форме - 4 ФСС

20.04.2020 - на бумаге;

(письмо ФСС РФ от 13.04.2020 N 02-09-11/06-06-8452)

Налоговая декларация по налогу на прибыль организаций (при ежеквартальной сдаче)

Налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (п. 4 ст. 310 НК РФ)

Налоговая декларация по налогу на прибыль иностранной организации (п. 8 ст. 307 НК РФ)

Налоговая декларация по налогу на прибыль организаций

(при ежемесячной сдаче)

Налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (п. 3 ст. 289 НК РФ; п. 4 ст. 310 НК РФ)

Налоговая декларация по налогу на прибыль иностранной организации (п. 8 ст. 307 НК РФ)

Налоговая декларация по ЕНВД для отдельных видов деятельности

Налоговая декларация по налогу на дополнительный доход от добычи углеводородного сырья (п. 3 ст. 333.56 НК РФ)

Налоговая декларация по налогу на добычу полезных ископаемых

Налоговая декларация по налогу на игорный бизнес (п. 2 ст. 370 НК РФ)

*(1) Срок перенесен в соответствии с п. 7 ст. 6.1 НК РФ

Таблица переноса сроков уплаты налогов и страховых взносов в 2020 году

Внимание

Продление сроков уплаты налогов и страховых взносов в соответствии с п. 1 постановления Правительства РФ от 02.04.2020 N 409 распространяется не на всех налогоплательщиков. Это дополнительная мера поддержки для организаций и ИП, которые одновременно соответствуют следующим условиям:

- по состоянию на 1 марта 2020 г. включены в реестр субъектов малого и среднего предпринимательства;

- осуществляют деятельность в отраслях, наиболее пострадавших в условиях распространения COVID-19. При этом ОКВЭД, зафиксированный в ЕГРЮЛ (ЕГРИП), должен соответствовать основному виду деятельности организации (ИП).

Указанное продление распространяется также на организации, включенные в реестр социально ориентированных НКО (п. 1.2 Постановления N 409 (в ред. Постановления N 685).

Уплата "отсроченных" налогов осуществляется не единовременно, а равными частями в размере одной двенадцатой ежемесячно, не позднее последнего числа, начиная с месяца, следующего за месяцем, в котором наступает срок уплаты соответствующих налогов (авансовых платежей) (п. 1.1 Постановления N 409).

Например, срок уплаты авансового платежа по налогу, уплачиваемому в связи с применением УСН, за 1 квартал 2020 года перенесен с 25 апреля на 6 месяцев (то есть на 25 октября). Допустим, что сумма авансового платежа, рассчитанная за 1 кв. 2020 г., составляет 24 тыс. рублей. Следовательно, впервые уплатить 1/12 начисленной суммы (2 тыс. рублей) следует не позднее 30 ноября 2020 г. Далее налог перечисляется равными долями (по 2 тыс. рублей) ежемесячно. Последний платеж должен быть произведен не позднее 31 октября 2021 года.

Перечень этих отраслей (далее - Перечень) утвержден постановлением Правительства РФ от 03.04.2020 N 434.

1. Исполнение обязательства по уплате налоговых платежей

Дата, не позднее которой должен быть уплачен налог в соответствии

Период, в течение которого сумма налога уплачивается равномерно по 1/12 (п. 1.1 Постановления N 409)

с пп. "а" п. 1 Постановления N 409

Налоги, подлежащие уплате за 2019 год

Налог на прибыль организаций

с 31.10.2020 по 30.09.2021

Налог, уплачиваемый в связи с применением УСН

Читайте также:

- Налог на имущество физических лиц прекращает действовать в соответствии с

- Налоговый учет и учетная политика организаций для целей налогообложения л б сидельникова

- Налоговый контроль бюджетный контроль валютный контроль

- Иностранный элемент в налоговых отношениях рб

- Земельный налог для иностранных граждан