Отказываюсь от применения специального налогового режима что это

Опубликовано: 20.09.2024

ИП могут использовать самозанятость как налоговый режим и экономить на налогах. Это выгодно, если упала выручка или временно нет дохода.

В этой статье разбираемся, какие есть ограничения для перехода, как правильно оформить уведомление о смене налогового режима и как вести учет на НПД.

Какие ИП могут перейти на НПД

НПД — налог на профессиональный доход, экспериментальный налоговый режим для самозанятых. С 1 июля 2020 года он действует по всей России. Его могут применять и ИП.

ИП может перейти на НПД в любой момент, но есть ограничения. Вот что нельзя ИП на НПД:

- нанимать сотрудников по трудовым договорам;

- получать доход более 2,4 млн рублей в год;

- заниматься запрещенными для НПД видами деятельности;

- работать по трудовому договору как физлицо и сотрудничать как ИП с одним и тем же работодателем или в течение двух лет после увольнения;

- совмещать с другими режимами — УСН или патентом.

❌ Нанимать сотрудников по трудовому договору. Если у вас есть сотрудники в штате, их придется их уволить, чтобы перейти на НПД. Предприниматель на НПД может нанимать только подрядчиков-физлиц по договору ГПХ на разовую работу или работать с самозанятыми либо другими ИП.

❌ Получать доход более 2,4 млн рублей в год. Как только доход ИП превысит 2,4 млн рублей, налоговая аннулирует переход на НПД. В этом случае в течение 20 календарных дней надо подать уведомление о переходе обратно на упрощенку.

Важно не пропустить этот срок: если не подать уведомление, ИП автоматически переведут на ОСН. На ОСН сложная бухгалтерия: придется сдавать декларацию по НДС и 3-НДФЛ. Нужно платить НДФЛ с прибыли и работать с НДС.

❌ Заниматься запрещенными для НПД видами деятельности. ИП на НПД не может:

- Перепродавать товары чужого производства. Можно продавать только свои товары, самому выполнять работы или оказывать услуги.

- Производить и продавать подакцизные товары, например, домашнее вино.

- Добывать и продавать полезные ископаемые, например, песок или щебень.

- Сдавать в аренду нежилые помещения, жилые — можно.

- Оказывать посреднические услуги. Например, если ИП покупает кожгалантерею и перепродает на маркетплейсах, НПД использовать нельзя. Но если он покупает кожу и шьет эти кошельки сам — можно.

- Доставлять чужие товары и принимать деньги у покупателей. Проще говоря, работать курьером. Правда, есть исключение: если продавец выдает ИП онлайн-кассу для выдачи чеков покупателям, то работать курьером можно.

❌ Работать по трудовому договору как физлицо и сотрудничать как ИП с одним и тем же работодателем. Нельзя быть поваром по трудовому договору и подрабатывать поваром в этой же компании как ИП. Но при этом работать поваром по трудовому договору и маркетологом как ИП по договору ГПХ на одну и ту же фирму можно.

Если налоговая обнаружит нарушение, работодателю придется заплатить со всех выплат ИП страховые взносы и НДФЛ. В общем, приятного мало — вряд ли работодатель вспомнит это исполнителя добрым словом.

Если работали в компании по трудовому договору и уволились, то продолжить работу как ИП на НПД на эту же фирму можно только через два года. Это ограничение ввели, чтобы работодатели не переводили своих сотрудников на НПД ради экономии на НДФЛ и взносах.

❌ Использовать другие налоговые режимы. НПД нельзя совмещать с другими налоговыми режимами.

НПД хорошо подходит для бизнеса, который связан с услугами или производством, не требующим больших затрат. Например, возить грузы на своем автомобиле, писать код для мобильных приложений, делать массаж или косметические процедуры на дому, продавать мебель, сделанную своими руками, снимать фото и видео на заказ и так далее.

Плюсы и минусы перехода на НПД

На НПД простой учет операций и никакой отчетности. ИП на НПД платят меньше налогов, но при этом у них больше ограничений.

Плюсы:

- Ниже ставка налога при работе с физлицами — 4%, с юрлицами и ИП — 6%. За счет налогового вычета в первое время налоговая ставка даже ниже: 3% и 4% соответственно.

- Не надо платить страховые взносы, только добровольные.

- Не надо вести книгу учета доходов и расходов — КУДиР — и сдавать декларацию.

- Если дохода нет, можно вообще ничего не платить.

- Можно снять с учета и не использовать онлайн-кассу.

Минусы:

- Нельзя нанимать сотрудников по трудовому договору, если они есть — придется их уволить.

- Ограничение по доходу — 2,4 млн рублей в год.

- Если захотите платить страховые взносы добровольно, уменьшить налог, как при УСН, не получится.

- Не начисляется пенсионный стаж.

- Нельзя совмещать с другими налоговыми режимами.

- Можно продавать только свои товары, работы или услуги.

Когда ИП выгодно перейти на НПД

На НПД выгодно работать, если снизились доходы и нет сотрудников. Если выручки нет — платить государству вообще не нужно.

Разберем пример, когда ИП выгодно перейти на НПД.

| УСН | НПД | |

|---|---|---|

| Налог | 50 400 ₽ (840 000 × 6%) | 33 600 ₽ (840 000 × 4%) |

| Фиксированные страховые взносы | 40 874 ₽ | - |

| Дополнительные страховые взносы | 5400 ₽ ((840 000 − 300 000) × 1%) | - |

| Налог после уменьшения на страховые взносы | 4126 ₽ (50 400 − 40 874 − 5400) | - |

| Всего платежей в бюджет | 50 400 ₽ (40 874 + 5400 + 4126) | 33 600 ₽ |

С такими доходами ИП выгоднее работать на НПД. Так он сократит расходы на налоги, ему не надо будет сдавать декларацию и вести КУДиР. Перейти на НПД можно в любой день года.

Как ИП перейти на НПД

Шаг 1: оплатить страховые взносы. Перед переходом на НПД желательно перечислить в бюджет остаток по страховым взносам ИП. Так проще не запутаться в расчетах после начала работы на новом налоговом режиме.

Если годовые доходы ко дню перехода превысили 300 000 ₽, надо посчитать 1% от величины превышения и добавить эту сумму в расчеты.

Шаг 2: зарегистрироваться в сервисе ФНС «Мой налог». Для этого нужен только номер телефона. Можно зарегистрироваться тремя способами:

Подать уведомление можно:

- лично в налоговой;

- заказным письмом с описью по почте;

- через заявку на госуслугах или в кабинете ИП на сайте ФНС, но для этого нужна квалифицированная электронная подпись.

Так выглядит заполненная форма 26.2-8 при переходе с УСН на НПД с 30.11.2020

Шаг 4: сдать декларацию и заплатить налог по УСН за текущий год. В декларации укажите общий доход, а если работаете на УСН «Доходы минус расходы» — и расход по всем видам деятельности с 1 января до перехода на НПД.

Сдать декларацию и уплатить налог по УСН нужно до 25 числа месяца, следующего за месяцем перехода на НПД.

Как ИП вести учет на НПД

ИП может дальше получать деньги на свой расчетный счет, но теперь учет надо вести в приложении «Мой налог». Если пользуетесь бухгалтером на аутсорсе, не забудьте предупредить его о смене налогового режима.

Если у ИП подключен интернет-эквайринг или торговый эквайринг, ничего перенастраивать не нужно.

Вносить все платежи и пробивать чеки. Если ИП использовал онлайн-кассу, ее можно снять с учета. Все платежи, которые вы получаете как ИП, придется заносить вручную во вкладке «Новая продажа» в мобильном приложении «Мой налог» или личном кабинете на сайте ФНС. Выручка может прийти на расчетный счет или наличными. А еще ИП на НПД может получать доход и на личную карту, если это не запрещено договором обслуживания счета. Нужно уточнить в банке.

Дальше выберите, от кого пришли деньги, от физлица или юридического лица либо ИП, и введите сумму платежа. Теперь нажмите «Выдать чек» — приложение сформирует чек.

Вносить выручку налоговая рекомендует в момент расчетов с покупателем. Если внесли выручку задним числом, укажите реальную дату расчетов. Налог заплатите в следующем месяце.

Бывает, предприниматель выполнил работу, подписал с заказчиком акт, но деньги задерживаются. Провести платеж надо будет в дату, когда деньги придут.

Так выглядит вкладка, в которой нужно внести выручку

Главное — сформировать и передать чек не позднее 9-го числа месяца, которые следует за месяцем платежа. Иначе налоговая может начислить штраф — 20% от платежа.

При ошибке или возврате денег за товары или услуги чек можно аннулировать, но надо указать причину. Бывает, сделку заключили при УСН, а деньги пришли при НПД. Тогда ИП должен выдать заказчику чек и заплатить НПД.

Раз в месяц платить налог. На НПД налог самому считать не нужно. Каждый месяц до 12-го числа в приложение «Мой налог» приходит сообщение с суммой налога за месяц. Оплатить надо до 25-го числа.

- в самом приложении;

- в мобильном приложении банка;

- через портал госуслуг;

- передать поручение банку автоматически управлять платежами.

Использовать налоговый вычет. По закону каждый, кто переходит на НПД, имеет право на вычет в 10 000 ₽, чтобы снизить налоги. Каждый платеж по налогам будет уменьшаться автоматически на 1% для физических лиц и на 2% для юридических и ИП, пока не закончится налоговый вычет.

Индивидуальный предприниматель может в любой момент перестать пользоваться новым налоговым режимом — НПД. Но для этого ему нужно уведомить налоговую инспекцию. После отказа от использования спецрежима для самозанятых ИП по умолчанию попадет на ОСН, если не перейдет вовремя на иной режим налогообложения. Рассмотрим, в какие сроки предпринимателю нужно сообщить налоговой о своем желании использовать УСН, ЕНВД, ЕСХН или ПСН.

Как отказаться от самозанятости?

Отказаться от использования нового налогового режима можно:

- через личный кабинет плательщика НПД;

- через мобильное приложение «Мой налог»: для отказа нужно нажать на фамилию и имя в верхней строке основного экрана приложения.

Откроется раздел «Настройки». Пролистав вниз, вы найдете кнопку «Сняться с учета НПД».

Вам нужно выбрать причину для снятия с учета и нажать кнопку «Снять себя с учета».

Появится окно с вашими фото, фамилией и именем, ИНН и кнопкой «Подтверждаю». Нажав на кнопку, вы подтвердите, что хотите сняться с учета в качестве налогоплательщика налога на профдоход.

После подтверждения в течение нескольких минут на ваш номер телефона, привязанный к приложению, придет СМС с уведомлением о снятии с учета.

Все, вы больше не плательщик НПД.

По умолчанию предприниматель, отказавшийся от использования нового спецрежима, переходит на ОСН. Если вы этого не хотите, а вам нужно перейти на упрощенку, вмененку, сельхозналог или купить патент, вовремя сообщите налоговикам о своем решении!

Отказ от самозанятости в 2020 году

Форма уведомления о переходе на иной режим налогообложения и сроки его направления в ИФНС зависят от того, по какой причине ИП меняет систему налогообложения: в связи с утратой права на применение ПНД или по другим основаниям.

Утрата права на применение НПД: формы уведомлений

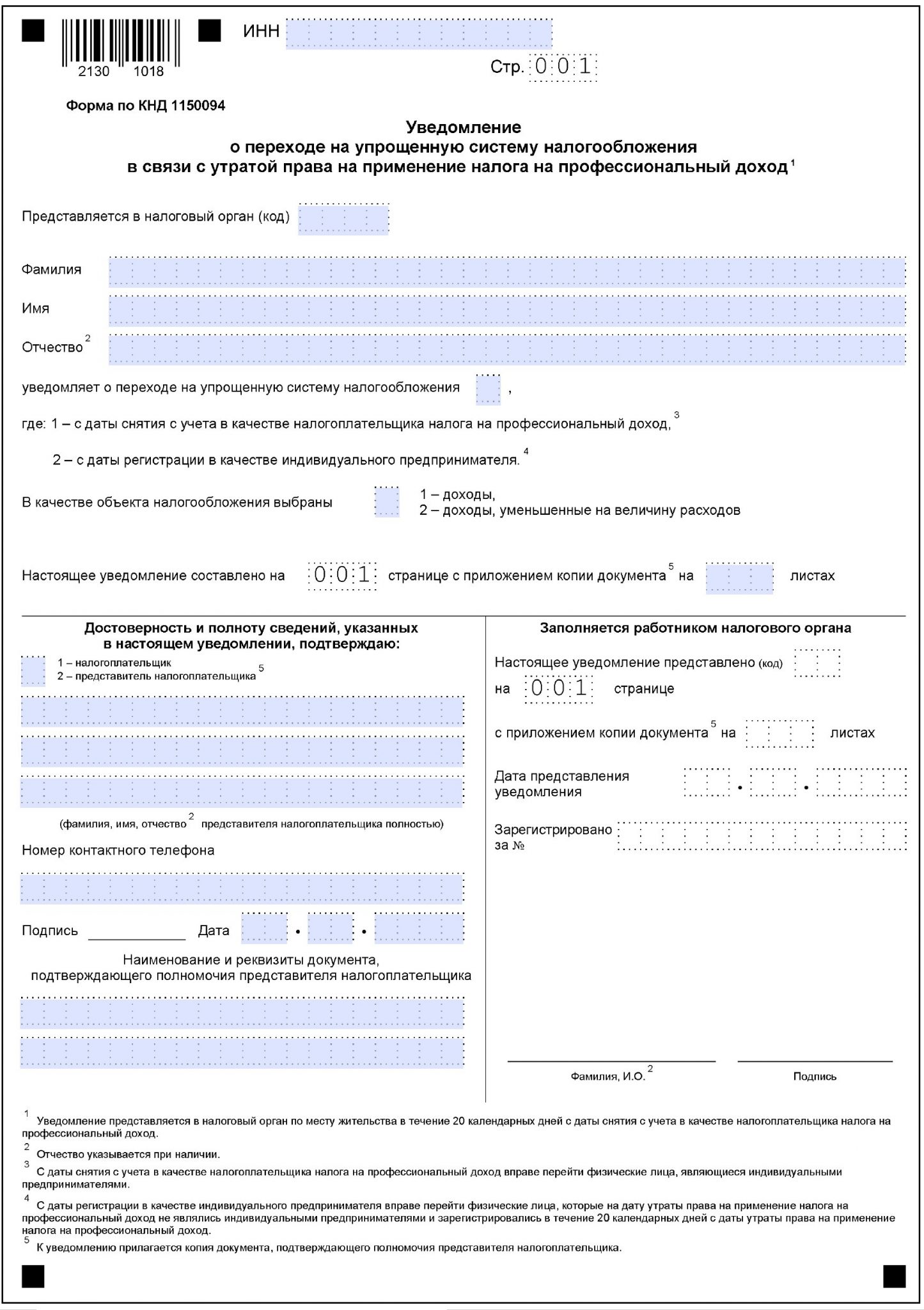

ИП, утративший право на применение НПД, вправе подать уведомление о переходе на УСН, ЕНВД, ЕСХН и ПСН в течение 20 дней с даты нарушения условий работы на этом режиме. Если этого не сделать, то налоговая самостоятельно снимет ИП с НПД и переведет на ОСНО.

В Письме от 20.12.2019 № СД-4-3/26392@ ФНС привела рекомендуемые формы уведомлений для перехода самозанятого ИП на УСН и ЕСХН при утрате права на применение НПД. Их необходимо использовать до утверждения официальных типовых форм указанных документов. Для ПСН и ЕНВД аналогичных уведомлений представлено не было.

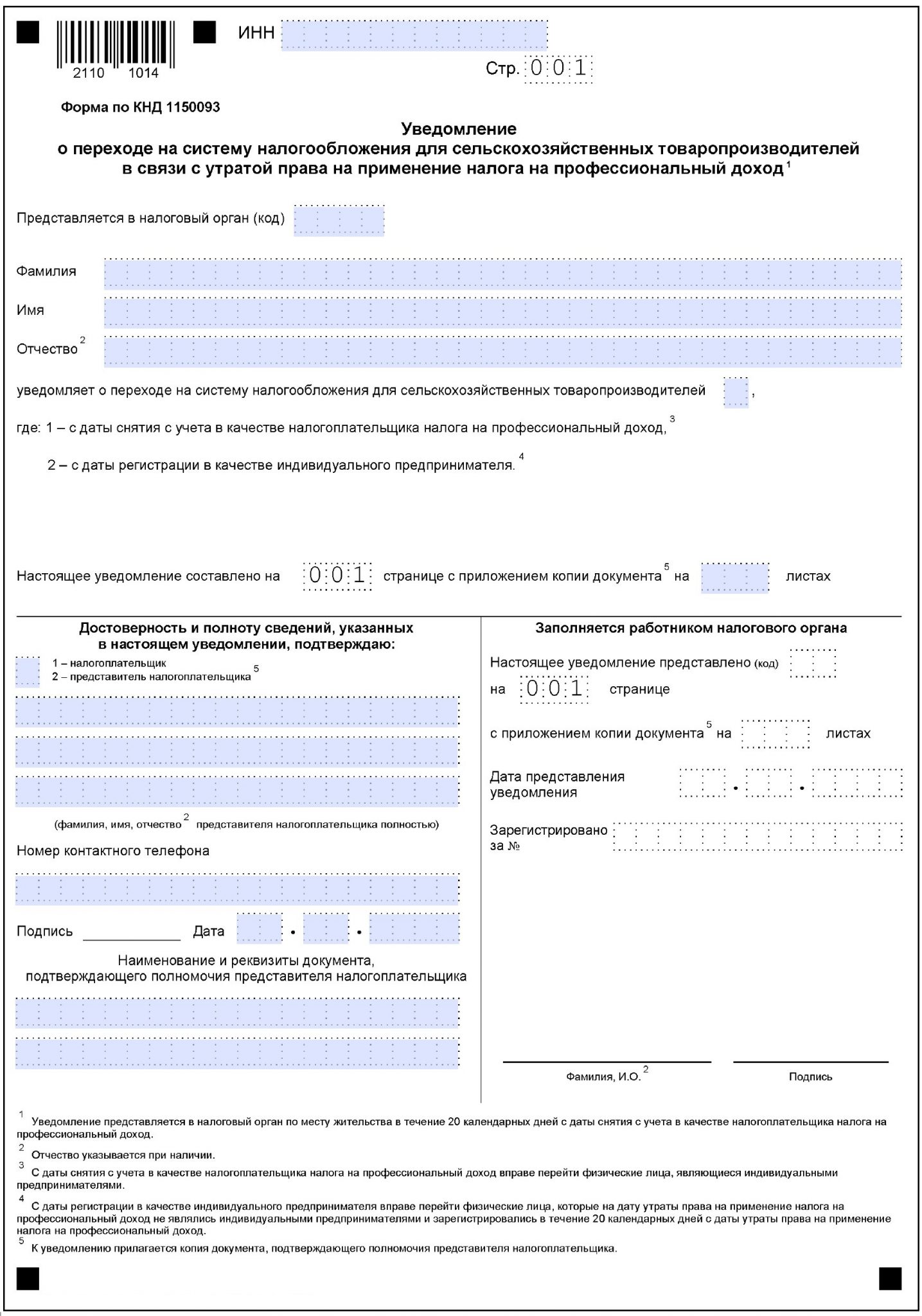

При переходе с НПД на ЕСХН в связи с утратой права на применение этого режима налогообложения, нужно использовать следующую форму уведомления:

При переходе с НПД на УСН используйте следующую форму уведомления:

Отказ от самозанятости: формы уведомлений

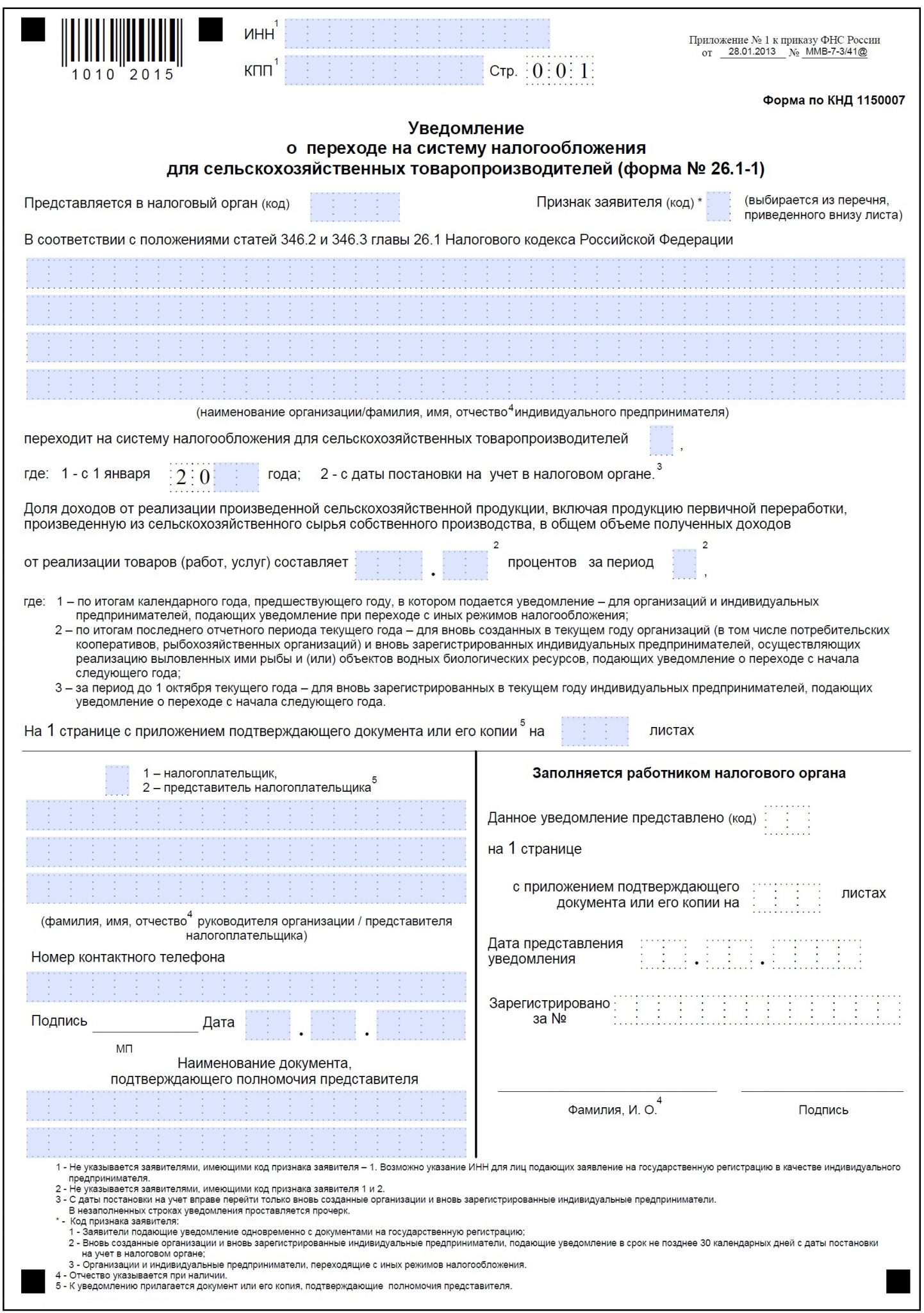

В случае добровольного отказа от применения НПД перейти на иной режим налогообложения можно только с начала нового года. Переход в середине годе Законом от 27.11.2018 № 422-ФЗ не предусмотрен.

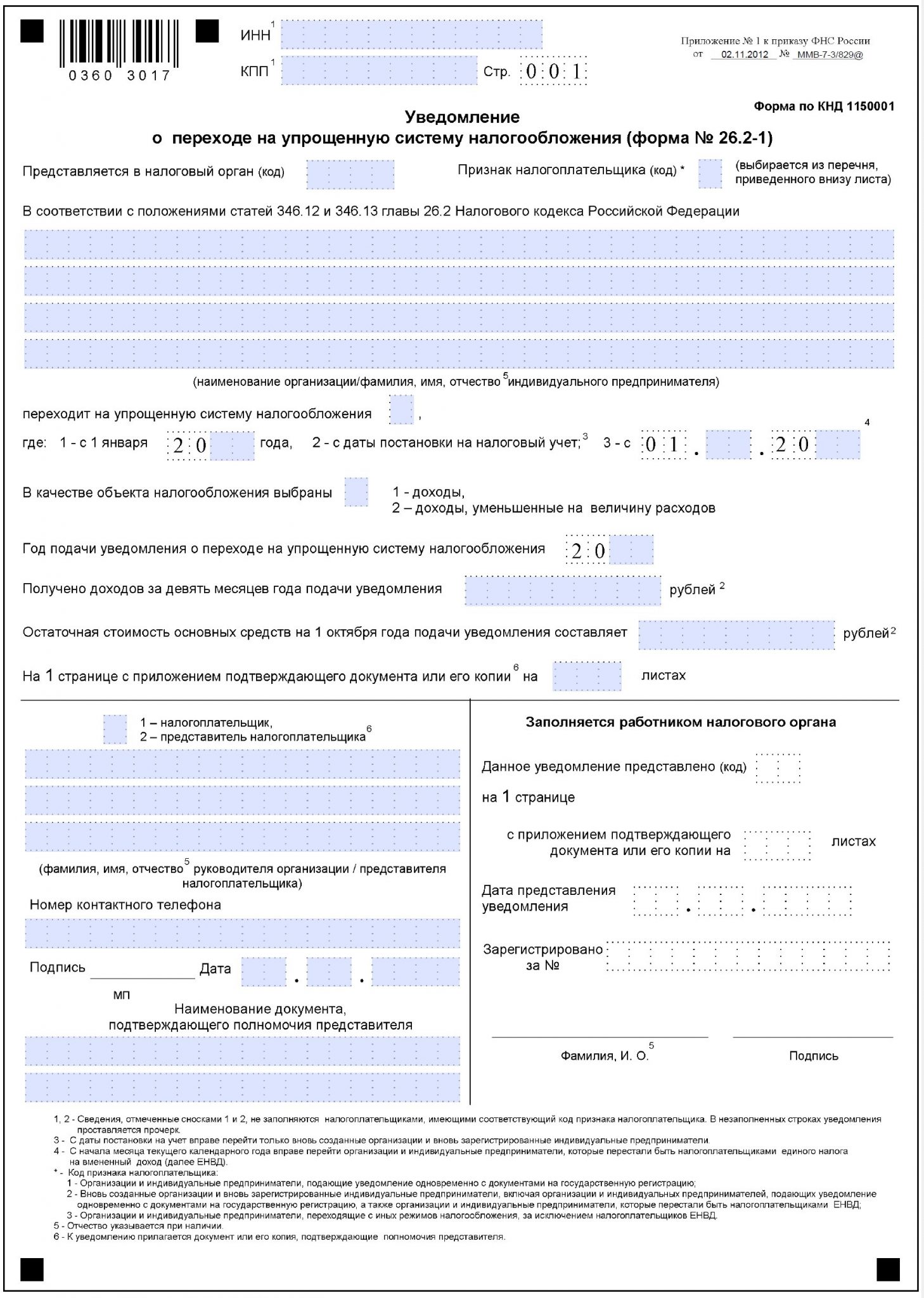

Для перехода с НПД на УСН необходимо использовать форму 26.2-1:

Кодом признака налогоплательщика будет «3» — то есть ИП, переходящий с иных режимов налогообложения. В строке «переходит на упрощенную систему налогообложения» нужно указать «1», а ниже — год перехода на УСН. То есть, если предприниматель отказывается от ПНД в 2019 году, он указывает в уведомлении о переходе на УСН 1 января 2019 года. И не забудьте выбрать объект налогообложения: «1» — доходы, «2» — доходы минус расходы. Данные о доходах за 9 месяцев года подачи уведомления и остаточной стоимости основных средств заполнять не нужно.

Для перехода на ЕСХН необходимо использовать форму № 26.1-1:

Кодом признака налогоплательщика также будет «3» — ИП, переходящий с иных режимов налогообложения. Аналогично переходу на УСН заполняется и строка «переходит на систему налогообложения для сельскохозяйственных производителей». Сведения о доле сельхоздоходов в общей структуре доходов заполнять не нужно.

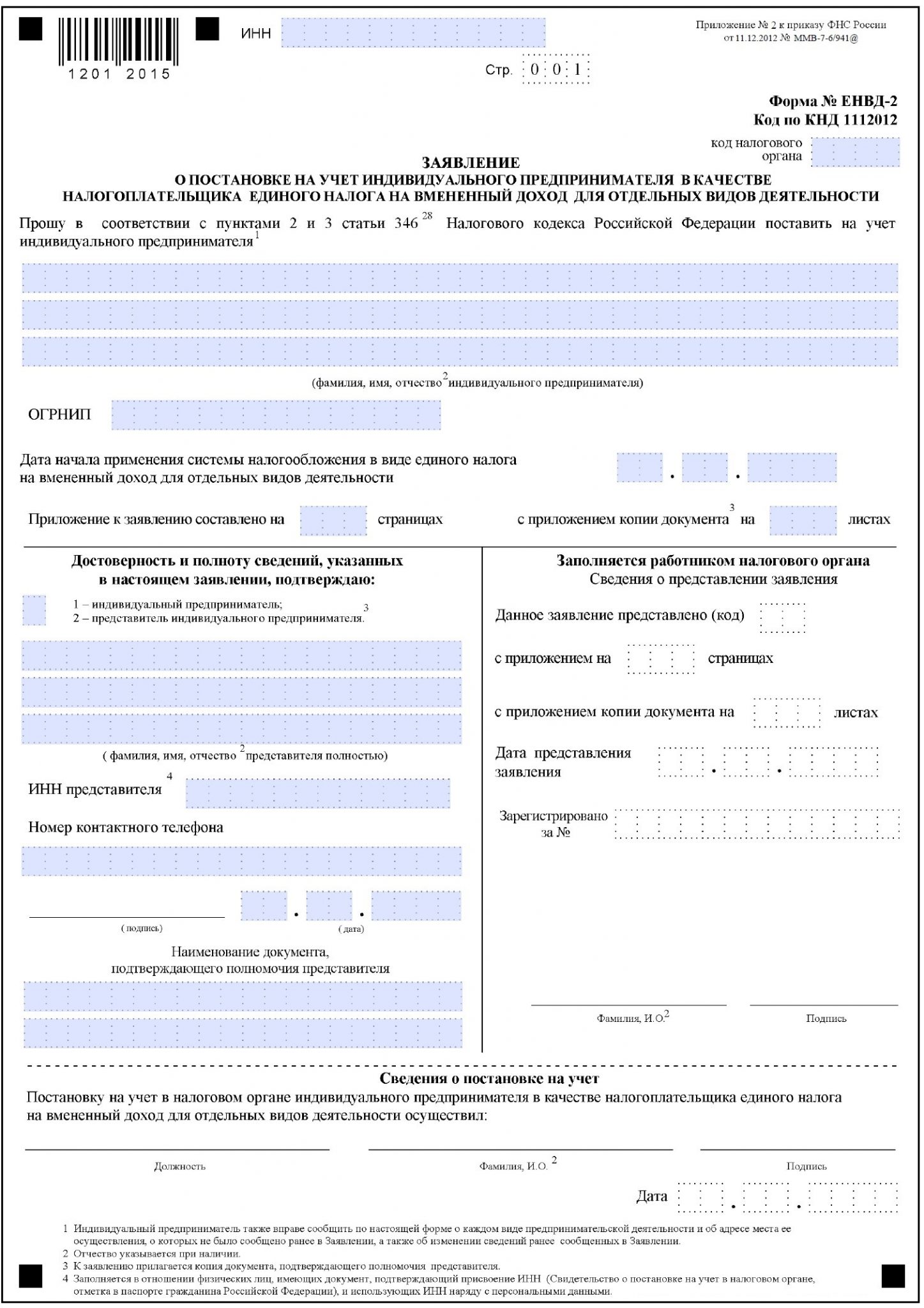

Для перехода на ЕНВД используйте заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД по форме № ЕНВД-2:

Датой начала применения вмененки рекомендуем указывать дату снятия с учета в качестве плательщика налога на профдоход.

Про переход с НПД на патентную систему налогообложения налоговики разъяснений пока не предоставили. Следите за нашими обновлениями: как только появится официальная информация, мы сразу сообщим об этом.

Подробнее о других нюансах, касающихся плательщиков налога на профессиональный доход, читайте в нашей рубрике «Самозанятые».

Понравилась статья? Поделитесь ссылкой с друзьями:

Существуют, так называемые, специальные режимы налогообложения, которые, по сути, являются льготными по отношению к общей системе налогообложения.

Понятие специальных режимов в налоговом праве

Специальные налоговые режимы в налоговом праве представляют собой такие режимы, которые отличаются от стандартных режимов, а также подразумевают в некоторых случаях полное освобождение от уплаты налогов и сборов.

Специальные налоговые режимы устанавливаются в рамках Налогового кодекса, им же регулируются, определяются, контролируются. Российские правоведы считают, что специальным режимам можно дать особое определение.

Так, по мнению юристов, специальный режим в налоговом праве – это особый механизм взимания средств в счет государственного бюджета, который применяется лишь в некоторых случаях. При этом законодательством предусмотрен и механизм полного не взимания средств при определенных условиях.

Виды и характеристика специальных налоговых режимов

В Налоговом кодексе в статье 18, достаточно подробно дается перечень специальных режимов. К каждому из них применяются свои механизмы взимания средств с плательщиков в государственный бюджет. К специальным налоговым режимам относятся такие виды, как:

- патенты;

- раздел продукции;

- налог на вмененный доход;

- сельское хозяйство;

- система упрощенного вида.

Виды специальных налоговых режимов и особенности налогообложения по каждой категории выведены в отдельные статьи Налогового кодекса.

Так, патентная система подразумевает применение к индивидуальным предпринимателям так же, как и другие (следует понимать, как общие) системы налогообложения. При этом те предприниматели, которые попадают под специальные налоговые режимы именно по статье о патентном налогообложения, освобождаются от уплаты двух видов налогов: на имущество физических лиц и доходы физических лиц.

В статье 346.43 Налогового кодекса подробно описывает, по какому виду предпринимательской деятельности ИП попадают под патентную систему налогообложения. В частности, к ним относятся: ремонт обуви, косметические процедуры, ремонт мебели и прочие услуги.

Специальный налоговый режим на основе патента позволяет предпринимателям несколько сэкономить на уплате сборов и налогов на стартовом этапе развития своего бизнеса.

Налогообложение по системе раздела продукции подразумевает, что в качестве продукции выступает определенное полезное ископаемое, которые добывают на территории страны или континентальном шлейфе на морских просторах (следует понимать, как нефть).

Для применения норм налогового права в отношении специального режима требуется, чтобы деятельность по добыче и разделе продукции была составлена на уровне соглашения. При этом в налоговый орган данное соглашение передается именно плательщиков налогов и сборов, а не второй стороной соглашения (инвестор, вкладывающий средства в развитие предпринимательской деятельности).

Система налогообложения при применении налога на вмененную прибыль подразумевает налоговую ставку в 15%, если иное не предусматривается какими-либо нормативно-правовыми актами. При этом виды деятельности достаточно обширные.

Например, к ним относятся: бытовые и ветеринарные услуги, транспортные услуги (при условии, что автопарк организации насчитывает не более 20 транспортных средств), услуги по размещению рекламных постеров и прочих объектов на транспортных средствах. Полный список всех видов деятельности, которые по системе налогообложения попадают под режим вмененного дохода, прописан в статье 346.26 Налогового Кодекса.

Упрощенная система уплаты налогов подразумевает не уплату ИП налога на прибыль, имущество организации и добавленную стоимость, налог на доходы физического лица и имущества.

Чаще всего по упрощенной системе открывают ИП, которые не получают достаточной прибыли или имеют в штате не более одного сотрудника. Например, фрилансеры, осуществляющие работу удаленно, без привязки к определенному местонахождению.

При этом за предпринимателями, уплачивающими налоги по упрощенной системе, равно как и за всеми другими, закрепляются правила по ведению отчетности и кассовых операций.

ЕСХН – единый сельскохозяйственный налог, которые тоже относится к специальным режимам налогообложения. Налоговое законодательство предусматривает добровольный переход предпринимателей на данный режим налогообложения, при условии, что они осуществляют именно сельскохозяйственную деятельность.

Организации или ИП в рамках законодательства могут быть освобождены от уплаты налогов на доход физических лиц и организации, имущества физических лиц и организации. При этом все остальные обязательные налоги остаются в силе, за исключением случаев, когда иное предусмотрено нормативно-правовыми актами.

Основы, задачи, применение, условия специальных режимов в налоговом праве

Специальный налоговый режим на основе патента подразумевает особый объект, подлежащий налогообложению. Так, им признается возможный годовой доход, который может получить предприниматель в ходе своей деятельности. Налоговая ставка в этом случае устанавливается в размере всего 6%.

Примечательно, что специальный налоговой режим на основе патента предусматривает и 0% ставку, при условии, что ИП, которые впервые зарегистрировали свою деятельность по данному режиму после вступления в силу соответствующих законов, установленных на уровне субъекта федерации. При этом могут вменяться особые условия, без выполнения которых нулевая процентная ставка не может применяться. В частности, это:

- определенное количество сотрудников у ИП;

- определенный доход, выручаемый с деятельности ИП.

Налоговый режим при разделе продукции по соглашению тоже имеет свои основы и особенности. Так, согласно статье 346.41 Налогового кодекса, плательщики встают на учет не по месту своего фактического нахождения, а по месту нахождения месторождения полезного ископаемого (следует понимать, как нефти).

Заявление подается после того, как соглашение с инвестором было составлено. Законодательством установлен срок в 10 календарных дней на подачу заявления, в противном случае соглашение теряет свою силу и требует перезаключения.

По истечении срока соглашения плательщик обязан прекратить свою деятельность или продлить условия соглашения с инвесторами.

В противном случае право на налогообложение в порядке раздела продукции утрачивается и деятельность попадает под общий порядок налогообложения.

Совершенствование специальных налоговых режимов ведется постоянно. И частности это касается налогообложения на вмененный доход. Так, согласно статье 346.29 Налогового кодекса, базой для расчета налоговой ставки является совокупность базового дохода от деятельности предпринимателя, физического показателя в один налоговой период (следует понимать, как один календарный год).

Если в течение периода у плательщика изменился физический показатель, то при расчете базы учитывается и этот аспект. При чем исчисление ведется ровно с того месяца, в котором произошло изменение. В этом случае налоговая база будет рассчитываться условно из двух показателей: до изменения и после него.

В городах федерального значения налоговый процент может быть отличен от установленных стандартных 15%. Колеблется он в размере 7,5—15%, на усмотрение соответствующих нормативно-правовых актов, применяемых к конкретному виду деятельности предпринимателя.

Налогообложение в рамках специальных налоговых режимов по упрощенной схеме не может быть применено к следующим видам деятельности:

- деятельности банков и банковских агентов;

- страховых компаний и агентов;

- нотариусов и адвокатов, осуществляющих частную юридическую практику;

- негосударственных пенсионных фондов и инвестиций;

- организаций, осуществляющих деятельность в сфере азартных игр;

- ломбарды и скупки цветного металла;

- сельскохозяйственные организации и ИП.

Налоговая ставка в данном режиме налогообложения подразумевается в размере 6% (за исключением некоторых случаев, прописанных в федеральных законах и законах субъектов федерации).

Такая же ставка предусмотрена для организаций, которые перешли на систему налогообложения по ЕСХН. Специальным налоговым режимом признается в этом случае режим налогообложения, разработанный специально для предпринимателей, которые осуществляют сельскохозяйственную деятельность в крупных и средних масштабах. При этом численность сотрудников некоторых ИП (следует понимать, как рыбохозяйственные организации) не может превышать 300 человек, а деятельность осуществляется на судах, принадлежащих и находящихся в собственности организации.

Роль специальных налоговых режимов в налоговом праве достаточно велика, поскольку специальные режимы позволяют предпринимателям быстрее развивать свою деятельность, получать с этого достаточный доход, обеспечивать население рабочими местами, сокращать уровень безработицы, при этом не работая в убыток организации.

Совершенствование специальных налоговых режимов в российском законодательстве продолжается, с каждым годом для предпринимателей предлагается все больше выгодных условий, позволяющих успешно осуществлять деятельность, одновременно с этим пополняя государственный бюджет.

Процесс регистрации в качестве самозанятого плательщика НПД крайне прост. Однако быстрая регистрация, которую можно пройти, не вставая с дивана, не означает, что быть налогоплательщиком НПД может кто угодно.

Есть определенные критерии и требования, которым надо соответствовать. В противном случае либо постановка на учет может быть аннулирована (если права быть самозанятым у человека изначально не было), либо снятие с учета в принудительном порядке произойдет позже (если нарушены требования Федерального закона № 422-ФЗ).

Этот пост своего блога я посвящу вопросу аннулирования регистрации самозанятых (принудительному снятию с учета).

Когда возможно аннулирование

Снятие с налогового учета по инициативе налогового органа, при отсутствии заявления плательщика НПД о снятии с учета, осуществляется:

- при наличии у налогового органа информации об утрате налогоплательщиком права на применение НПД в случае несоответствия плательщика НПД требованиям Федерального закона № 422-ФЗ. Лицо считается утратившим право на применение НПД со дня возникновения оснований, препятствующих его применению.

- при аннулировании постановки на учет, в случае выявления налоговым органом факта несоответствия налогоплательщика на дату его постановки на учет в качестве плательщика НПД требованиям Федерального закона № 422-ФЗ (то есть право применять НПД изначально не возникало). Уведомление о снятии с учета направляется физическому лицу налоговым органом через мобильное приложение "Мой налог«/Веб-кабинет.

Например, регистрация будет аннулирована, если ИП перешел на НПД, но не отказался от УСН.

Также слететь с НПД можно из-за превышения лимита дохода (2,4 млн рублей).

Напомню, кто не вправе применять НПД:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных нужд;

- лица, занимающиеся добычей или реализацией полезных ископаемых;

- лица, имеющие работников, с которыми они состоят в трудовых отношениях;

- лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, комиссии, агентских договоров;

- лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров ККТ при расчетах с покупателями;

- лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются НДФЛ;

- налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 млн рублей.

Каковы последствия аннулирования? Рассмотрим некоторые «узкие» вопросы.

«Мой налог»

Налоговый орган уведомляет о снятии с учета по своей инициативе через мобильное приложение "Мой налог«/веб-кабинет и уполномоченную кредитную организацию (в случае представления заявления о постановке на учет через банк).

После снятия с учета по инициативе налогового органа налогоплательщику предоставляется ограниченный доступ в мобильное приложение «Мой налог»/ веб-кабинет, в котором будет сохранена функция уплаты налога.

Расходы заказчиков

А что если самозанятый контрагент утратил право на применение НПД? Можно ли учесть расходы на основании выданного им чека?

Да, можно, разъясняет ФНС.

Утрата физлицом, в том числе ИП, права на применение НПД или аннулирование налоговым органом его постановки на учет в качестве налогоплательщика НПД не является основанием для непризнания в составе расходов затрат, осуществленных заказчиком, при условии наличия чека, подтверждающего оплату товаров (работ, услуг) и соответствующего требованиям.

Это конечно хорошо, что расходы можно принять. Но беда в том, что эти расходы существенно вырастут из-за потери исполнителем права на НПД.

Если самозанятый утратил право на применение НПД, с этой даты юрлицо или ИП, выступающие заказчиками, обязаны удерживать НДФЛ и платить страховые взносы на сумму вознаграждения такому исполнителю.

После принудительного снятия с учета по НПД можно сразу перейти на УСН. Уведомление надо подать в течение 20 дней с даты потери права на НПД.

Для уведомления налогового органа о переходе на УСН рекомендуется применять форму 26.2-1 (КНД 1150001).

ИП, переходящий на УСН с даты снятия с учета в качестве налогоплательщика НПД, в уведомлении указывает код признака налогоплательщика «3» — индивидуальные предприниматели, переходящие с иных режимов налогообложения. В поле «переходит на упрощенную систему налогообложения __, где 1 — с 1 января 20__ года» указывает «1» и год перехода на УСН.

Об этом сообщается в письме ФНС № СД-4-3/25577@ от 26.12.2018.

Повторная регистрация

Налогоплательщик после снятия с учета в качестве плательщика НПД по инициативе налогового органа вправе повторно встать на учет в качестве плательщика НПД при отсутствии у него недоимки по налогу, задолженности по пеням и штрафам по налогу.

- Вы здесь:

- Защита Прав

![]()

- Трудовое право

![]()

- Защита трудовых прав

![]()

- Трудовое право

![]()

- Право на предпринимательство

![]()

- Право на самозанятость. Права самозанятых граждан

![]()

- Порядок и условия начала и прекращения применения специального налогового режима - налога на профессиональный доход для самозанятых

Порядок и условия начала и прекращения применения специального налогового режима - налога на профессиональный доход для самозанятых

- самозанятые

- самозанятые граждане

- налог для самозанятых

- налог на профессиональный доход

- 422 фз

- специальный налоговый режим

- профессиональный доход

![Заявление о постановке на учет в качестве налогоплательщика налога на профессиональный доход, сведения из паспорта гражданина РФ, фотография самозанятого формируются с использованием мобильного приложения Мой налог:]()

Законодательство о порядке и условиях начала и прекращения применения специального налогового режима - налога на профессиональный доход для самозанятых

Порядок и условия начала и прекращения применения специального налогового режима - налога на профессиональный доход для самозанятых регламентируется:

- статьей 5 «Порядок и условия начала и прекращения применения специального налогового режима» Федерального закона от 27.11.2018 № 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)".

Физические лица, в том числе индивидуальные предприниматели, изъявившие желание перейти на специальный налоговый режим - налог на профессиональный доход, обязаны:

- встать на учет в налоговом органе в качестве налогоплательщика налога на профессиональный доход.

Постановка на учет в налоговом органе самозанятых в качестве налогоплательщика налога на профессиональный доход

Постановка на учет в налоговом органе самозанятых - граждан РФ в качестве налогоплательщика налога на профессиональный доход осуществляется:

налоговым органом на основании:

- заявления о постановке на учет,

- сведений из паспорта гражданина РФ и

- фотографии самозанятого.

Для самозанятых - граждан РФ, воспользовавшихся доступом к личному кабинету налогоплательщика:

для постановки на учет в налоговом органе в качестве налогоплательщика налога на профессиональный доход,

из паспорта гражданина РФ,

не требуется.

Постановка на учет в налоговом органе в качестве налогоплательщиков налога на профессиональный доход граждан других государств - членов Евразийского экономического союза осуществляется:

налоговым органом на основании заявления о постановке на учет

при использовании доступа к личному кабинету налогоплательщика.

Заявление о постановке на учет в качестве налогоплательщика налога на профессиональный доход, сведения из паспорта гражданина РФ, фотография самозанятого формируются с использованием мобильного приложения "Мой налог".

Граждане РФ и граждане других государств - членов Евразийского экономического союза вправе:

уполномочить кредитную организацию на представление в налоговый орган заявления о постановке на учет в качестве налогоплательщика налога на профессиональный доход и/или снятии с учета;

в таком случае соответствующее заявление представляется с применением усиленной квалифицированной электронной подписи кредитной организации. При этом фотография самозанятого не представляется.

Отказ в постановке на учет в налоговом органе в качестве налогоплательщика налога на профессиональный доход

При выявлении противоречий между представленными самозанятым гражданином документами, сведениями:

налоговый орган через мобильное приложение "Мой налог" уведомляет самозанятого об отказе в постановке на учет в налоговом органе в качестве налогоплательщика налога на профессиональный доход

с указанием причин отказа

не позднее дня направления заявления о постановке на учет.

При выявлении несоответствия документов, сведений, представленных физическим лицом либо уполномоченной кредитной организацией, сведениям, имеющимся у налогового органа:

налоговый орган уведомляет самозанятого через мобильное приложение "Мой налог" и уполномоченную кредитную организацию (в случае представления заявления о постановке на учет указанной кредитной организацией)

об отказе в постановке на учет в налоговом органе в качестве налогоплательщика налога на профессиональный доход с указанием причин отказа не позднее 6 дней, следующих за днем направления заявления о постановке на учет.

При выявлении налоговым органом факта несоответствия самозанятого требованиям, предусмотренным частью 2 статьи 4 «Налогоплательщики налога на профессиональный доход» Федерального закона от 27.11.2018 № 422-ФЗ:

налоговый орган уведомляет физическое лицо через мобильное приложение "Мой налог" и уполномоченную кредитную организацию (в случае представления заявления о постановке на учет указанной кредитной организацией)

об отказе в постановке на учет в налоговом органе в качестве налогоплательщика налога на профессиональный доход с указанием причин отказа

не позднее дня, следующего за днем направления заявления о постановке на учет.

Сроки постановки и снятия с учета в налоговом органе в качестве налогоплательщика налога на профессиональный доход

В случае, если указанные выше обстоятельства для отказа в постановке на учет не выявлены:

налоговый орган в указанные выше сроки осуществляет постановку на учет самозанятого в качестве налогоплательщика налога на профессиональный доход и

уведомляет самозанятого через мобильное приложение "Мой налог" и уполномоченную кредитную организацию (в случае представления заявления о постановке на учет указанной кредитной организацией) о такой постановке.

Датой постановки на учет самозанятого в качестве налогоплательщика налога на профессиональный доход является:

- дата направления в налоговый орган соответствующего заявления.

Самозанятый после снятия с учета в налоговом органе в качестве налогоплательщика налога на профессиональный доход вправе:

повторно встать на учет в качестве налогоплательщика налога на профессиональный доход

при отсутствии у него недоимки по налогу, задолженности по пеням и штрафам по налогу.

Снятие налогоплательщика с учета в налоговом органе в качестве налогоплательщика налога на профессиональный доход осуществляется:

в случае отказа от применения специального налогового режима, а также

в случаях, если гражданин прекращает удовлетворять требованиям части 2 статьи 4 «Налогоплательщики налога на профессиональный доход» Федерального закона от 27.11.2018 № 422-ФЗ,

при представлении в налоговый орган через мобильное приложение "Мой налог" заявления о снятии с учета.

Датой снятия гражданина с учета в качестве налогоплательщика налога на профессиональный доход является:

дата направления в налоговый орган заявления о снятии с учета в качестве налогоплательщика налога на профессиональный доход;

не позднее дня, следующего за днем направления налогоплательщиком заявления о снятии с учета, налоговый орган уведомляет указанного гражданина через мобильное приложение "Мой налог" и уполномоченную кредитную организацию (в случае представления заявления о снятии с учета указанной кредитной организацией) о снятии с учета гражданина в качестве налогоплательщика в качестве налогоплательщика налога на профессиональный доход.

Снятие налогоплательщика налога на профессиональный доход с учета в налоговом органе по инициативе налогового органа

При наличии у налогового органа информации об утрате налогоплательщиком налога на профессиональный доход права на применение специального налогового режима или о несоответствии налогоплательщика требованиям части 2 статьи 4 «Налогоплательщики налога на профессиональный доход» Федерального закона от 27.11.2018 № 422-ФЗ:

снятие налогоплательщика налога на профессиональный доход с учета в налоговом органе осуществляется

по инициативе налогового органа при отсутствии заявления налогоплательщика о снятии с учета.

При выявлении налоговым органом факта несоответствия гражданина на дату его постановки на учет в качестве налогоплательщика налога на профессиональный доход требованиям части 2 статьи 4 «Налогоплательщики налога на профессиональный доход» Федерального закона от 27.11.2018 № 422-ФЗ:

- постановка на учет такого физического лица аннулируется.

При снятии гражданина с учета в качестве налогоплательщика налога на профессиональный доход по инициативе налогового органа (аннулировании постановки на учет):

- налоговый орган уведомляет об этом такого гражданина через мобильное приложение "Мой налог" и уполномоченную кредитную организацию (в случае представления заявления о постановке на учет указанной кредитной организацией).

Обязанность по уплате налога на профессиональный доход, исчисленного с даты, с которой гражданин по инициативе налогового органа снят с учета в качестве налогоплательщика (произведено аннулирование постановки такого гражданина на учет):

- прекращается на дату снятия с учета (аннулирования постановки на учет).

Гражданин считается утратившим право на применение специального налогового режима:

- со дня возникновения оснований, препятствующих его применению в соответствии с частью 2 статьи 4 «Налогоплательщики налога на профессиональный доход» Федерального закона от 27.11.2018 № 422-ФЗ.

Читайте также: