Отдел риск анализа налоговая

Опубликовано: 04.05.2024

В июле состоялся ежегодный деловой конгресс «Актуальные вопросы администрирования юридических лиц. Новшества налогового законодательства в 2017 году», организованный компанией «Такском» и редакцией журнала «Налоговая политика и практика».

По результатам конгресса у нас, экспертов компании «Правовест Аудит», сложилось понимание о том, как будет развиваться система налогового контроля. Какая роль в этом развитии отведена риск-ориентированному подходу. И мы считаем необходимым поделиться своими мыслями с вами.

Итак, риск-ориентированный подход означает выборочную проверку подозрительных компаний или операций по признакам налогового риска. Налоговая служба не в состоянии контролировать все. Поэтому инспекторы вынуждены как можно точнее выбирать объект контроля.

Но налогоплательщикам не стоит бояться такого подхода. Наоборот, точность работы налоговиков надо приветствовать. У контролеров нет задачи мешать законному и прозрачному бизнесу. Им нужно выявлять нарушения. А стандартизированные риски сигнализируют им о потенциальных нарушениях. И, по сути, ограничивают деятельность контролеров общением с уклонистами.

Если же инспектор подозревает всех подряд, значит, его профессионализм не дотягивает до применения риск-ориентированного подхода.

О возникновении риск-ориентированного подхода

Принципы риск-ориентированного подхода были заложены еще в Концепции системы планирования выездных налоговых проверок (приказ ФНС России от 30.05.2007 № ММ-3-06/333@). Но сами налогоплательщики столкнулись с таким подходом вплотную лишь пару лет назад. Первоначально риск-ориентированный подход применили к налогоплательщикам, возмещающим из бюджета НДС.

Принцип очень простой. В управлении камерального контроля ФНС России определили показатели, по которым поделили всех налогоплательщиков на три группы: с высоким риском, средним и низким (Письмо ФНС от 3 июня 2016 г. № ЕД-4-15/9933@).

Всего таких показателей 84. Их актуализация идет постоянно. Сейчас, например, в связи с интеграцией рисков налоговой и таможенной служб, и объединением информационных ресурсов.

Сама система управления рисками ФНС России закрыта как для компаний, так и для территориальных налоговых инспекций. Минусы секретности очевидны: правила односторонние, и компании не знают, что требуют контролеры. Но и плюсы тоже понятны: систему сложнее обмануть, создав видимость соответствия заранее известным показателям.

О выборе контрагентов при риск-ориентированном подходе

Чтобы компании оценивали своих контрагентов с учетом критериев налоговой службы, контролеры на сайте nalog.ru публикуют то, что не запрещает им 102 статья НК РФ: сведения об уплаченных налогах, о нарушениях, среднесписочная численность и т.п. Создано множество специальных сервисов: «проверь себя и контрагента», «проверка счета-фактуры», база заявлений о ввозе товаров. Готовится сервис «прозрачный бизнес».

Кроме того, в планах у налоговиков создать внешний, общедоступный контур риск-системы. В личных кабинетах в ближайшей перспективе разместят информацию о критериях оценки каждого налогоплательщика. Правда, только ту, которая касается каждого конкретного налогоплательщика. Инспекторы пояснят, что считают «плохим», а что «хорошим». Но инспекторы не хотят применять свои критерии как знак качества. Брать на себя ответственность за принятое решение, по мысли контролеров, должны налогоплательщики.

Они понимают, что по их критериям любая новая компания попадет в зону высокого риска. Для налоговиков все новое признак риска. Нет истории, нет типовых операций, с которыми можно сравнить отклонения, не понятен бизнес-план и деятельность и т.д. Если служба откроет свои критерии, то она не только внесет ясность, но и навредит новым компаниям. Налоговая служба на такое пойти, конечно же, не может.

Однако, чтобы не было проблем, компании обязаны учитывать мнение налоговой инспекции. В идеале понимание должной осмотрительности и необоснованной налоговой выгоды должно совпадать. Поэтому информацию контролеров о контрагентах компании должны рассматривать как концептуальные требования. Но без фанатизма. В каждом конкретном случае определяя порядок применения концепции на практике.

О контроле транзакций по принципам риск-ориентированного подхода

Налоговые инспекторы применяют риск анализ не только по отношению к субъектам (компаниям), но и к транзакциям, то есть к объектам контроля. Самый плотный контроль операций налажен на камеральной проверке декларации НДС. Автоматическая проверка декларации НДС проходит два этапа.

В первую очередь система АСК НДС-2 проверяет контрольные соотношения строк декларации. Эти соотношения всем известны. Выложены на сайте и реализованы в бухгалтерских системах сдачи отчетности. Но инспекторы жалуются, что до сих пор много усилий уходит на обработку выявленных расхождений строк.

При этом в 99% случаях эти арифметические ошибки связаны с невнимательным или неправильным заполнением декларации. На втором этапе камеральной проверки декларации НДС автоматика сопоставляет данные покупателя и продавца. Здесь количество ошибок на порядок больше. Но основные ошибки неизменны:

- неверный ИНН контрагента (или его отсутствие)

- неправильный номер и дата счетов-фактур

- неверный код вида операций

Конечно же, попадаются ошибки не только технического характера. Удается выявлять и злой умысел. По признанию налоговых инспекторов, НДС остается самым «популярным» налогом для схем уклонения от налогообложения.

Когда автоматика АСК НДС-2 выявляет расхождения (любого характера), она тут же отправляет требование о представлении пояснений без участия инспектора. Это и хорошо и плохо. Человек сразу мог бы сообразить, где техническая опечатка, а где злой умысел. Но зато машина беспристрастна, и с одинаковым усердием отработает как опечатку, так и схему уклонения от уплаты налогов.

О контроле кодов видов операций в декларации НДС

Особо стоит отметить ошибки с кодами видов операций. Эти коды определяли алгоритм автоматической проверки. Но налогоплательщики часто относились к кодам небрежно. Присваивали операциям коды, которых быть не может. Например, в книге покупок ставят код 10. Машина не понимает этого и запускает проверку по ложному пути. Требуется вмешательство эксперта, чтоб внести ясность. В результате коды из инструмента контроля превращались в помеху.

И вот инспекторы в формат налоговой декларации НДС зашили только допустимые коды. Теперь коды, которые заведомо не применимы к операциям, машина не пропустит. Эти ограничения реализованы всеми операторами систем электронного документооборота.

Надо отдать должное налоговикам. Перед этим они провели долгую разъяснительную работу. Подготовили методичку с примерами использования кодов видов операций, которую довели до территориальных инспекций письмом ФНС России от 20 сентября 2016 г. № СД-4-3/17657. Выложили ее на сайте ФНС России в разделе «НДС 2016» подраздел «Информационные письма для налогоплательщиков». Методичка обязательно понадобится бухгалтерам, ведущим налоговый учет по НДС.

О выявлении схем уклонения от уплаты налогов

Налоговикам приходится менять не только привычки налогоплательщиков, но и психологию собственных инспекторов. Начальник Управления камерального контроля ФНС России А.В. Егоричева, на конгрессе отметил, что видит свою задачу в том, чтоб поменять сложившиеся подходы к проверке и сформировать новые лояльные для добросовестных налогоплательщиков. ФНС направляла инспекторам свои рекомендации в письме от 23.03.17 № ЕД-5-9/547@.

Инспекторам запрещено теперь доначислять налоги или отказывать в вычете НДС только потому, что один из контрагентов цепочки не заплатил налоги. За однодневки во втором или последующих звеньях цепочки компания отвечать не должна.

По новым требованиям руководства инспекторы сначала должны проверить взаимозависимость или согласованность действий. Если взаимозависимости нет, нужно доказать, что компания неосмотрительно выбрала контрагента, и операций с ним фактически не было. Такой подход Президиум Верховного суда озвучил в пункте 31 Обзора судебной практики № 1 от 16.02.17.

От инспекторов требуется не перегибать палку и действовать в рамках сложившейся арбитражной практики. Территориальные инспекции должны тщательнее собирать доказательства недобросовестности компании при выборе контрагента. Раньше налоговики позволяли себе обвинить компанию в необоснованной налоговой выгоде, если документы контрагента подпишет неустановленное лицо.

ФНС запретила инспекциям опираться лишь на это доказательство. Ведь большинство судей снимают доначисления, если налоговики не оспаривали реальность операций (постановление Арбитражного суда Уральского округа от 18.01.17 № Ф09-11383/2016).

Кто хоть раз подавал НДС к возмещению, тот прекрасно понимает, как сложно будет налоговикам отказаться от формального подхода. Инспекторы требуют у вас как можно больше дополнительных документов лишь для того, чтоб показать, что они сделали все что могли. Руководство налоговой службы признает, что 98% этих документов бесполезны. Это психология, которую руководство ФНС будет менять.

О развитии системы налогового контроля

Система контроля будет развиваться в сторону углубления и расширения риск-ориентированного подхода. Его принципы неизбежно будут охватывать все большее количество операций и ситуаций. Уже сегодня есть не только технологии сплошного онлайн-контроля операций, но и конкретные технические средства.

Имея данные таможни, банковские данные о безналичных расчетах, информацию с онлайн ККТ и счетов-фактур из налоговых деклараций, ФНС в состоянии полностью контролировать всю цепочку формирования НДС в России. Нужно лишь организовать применение этих технических возможностей на практике. Поэтому среднесрочное развитие системы пойдет по следующим направлениям:

- Объединение товарного и безналичного денежного потока.

Налоговики имеют договоренности с Центральным банком об обмене данными «массив на массив». То есть контролерам доступны все межбанковский операции. Поэтому схлопнуть товарный и денежный оборот вполне реально. Нужно лишь проработать методологию контроля и сопоставления информации о движении денег и товаров. - Интеграция с онлайн-ККТ.

После того как все поменяют кассовые аппараты налоговики обязательно проведут интеграцию фискальных данных со своими базами. - Анализ связей и определение бизнес-периметра компаний.

Для инспекторов всегда было не просто доказать недобросовестную согласованность. А новые требования к администрированию честных налогоплательщиков просто вынуждают налоговиков всерьез заняться наращиванием и систематизацией информации о связях компаний. Они обязательно будут анализировать и сопоставлять законные и незаконные связи. Учитывать можно все: от адресов размещения до биографий директоров. - Автоматизация процесса налогового контроля.

Камеральная проверка движется к полному бесконтактному общению с налогоплательщиком. Очевидно, что опыт НДС будет распространен и на другие налоги. Первым шагом в этом направлении обязательно будут контрольные соотношения по другим налоговым декларациям. Далее риск-ориентированный подход охватит контроль льгот. Затем в контрольную автоматику будут зашиты типизированные схемы уклонения от уплаты всех налогов и т.д.

Как только контролеры решат эти вышеуказанные задачи о консолидации баз данных и автоматизации алгоритмов контроля, перед ними неизбежно возникнут новые глобальные цели. Так, если базы будут консолидированы, и налажена их автоматическая обработка, то очевидно, что в не таком уж далеком будущем налоговики смогут формировать декларации без участия налогоплательщиков.

Июль 2017 г. Подготовлено экспертами «Правовест Аудит»

Обращайтесь, как практикующие налоговые эксперты и юристы, мы поможем максимально эффективно защитить интересы вашей компании.

Приглашаем на Круглые столы по практике применения законодательства — записывайтесь на ближайшие темы

«Клерк» Рубрика Налоговые проверки

За 9 месяцев 2017 года в России проведено 13 516 выездных налоговых проверок (ВНП) юридических лиц. Лишь 128 из них закончились «без выявленных нарушений». Несложно посчитать, что точность выхода инспекторов на проверку составляет 99 %.

Данный показатель эффективности налогового контроля остаётся неизменным на протяжении нескольких лет, при этом количество ВНП постоянно сокращается. Например, в далёком 2012 году было проведено свыше 45 тыс. выездных проверки юридических лиц, то есть в 3 раза больше.

Что касается размера доначисленных налогов, то в в том же 2012 году средняя сумма на одну ВНП составляла 6,5 млн. рублей, а в 2017 — уже 12,5 млн. Эти факты свидетельствуют о том, что ФНС с каждым годом всё избирательнее подходит к проведению проверок.

Что же позволяет добиваться более высокой эффективности? На официальном языке это звучит так: «общее количество проверок сократилось. что обусловлено „точечным“ подходом к отбору объектов контроля и усилением аналитической составляющей при подготовке проверок. ».

Переводя на «русский», это значит, что инспекторы смогли воспользоваться техническим потенциалом ФНС, заложенным еще несколько лет назад. Большая часть работы (70-80 %), необходимой для налогового контроля, проводится именно в процессе предпроверочного анализа и ложится в основу акта налоговой проверки.

Предпроверочный анализ — это своего рода негласное исследование информации о налогоплательщике, посредством которого налоговая определяет для себя целесообразность выхода на ВНП. Налоговый аналитик с помощью специальных технологий и инструментов собирает и обобщает информацию которая позволяет ещё до назначения проверки составить представление о деятельности налогоплательщика и обнаружить «проблемные места». При этом предпроверочный анализ направлен не только на выявление нарушений законодательства. Важно понять, не является ли потенциальный проверяемый анонимной структурой и есть ли перспектива реального взыскания доначисленных налогов и штрафов.

1. Заключение по результатам предпроверочного анализа

- Основные сведения о налогоплательщике (кроме формальных данных типа даты и адреса регистрации, здесь приводятся сведения об учредителях и их участии в других юр.лицах, их доходах и источниках таких доходов, круга выявленных взаимозависимых лиц, составе имущества как руководителей и учредителей, так и самой компании);

- Общая оценка финансово-хозяйственной деятельности (анализ и оценка данных бухгалтерской и налоговой отчетности, их положительная или отрицательная динамика, анализ состава кредиторской задолженности, правильность формирования затрат, сопоставляются налоговые базы по прямым и косвенным налогам, отдельно анализируются имущественный и транспортный налог);

- Оценка по критериям риска (табличная форма, основана на 12-ти критериях риска в соответствии с приказом ФНС России от 30.05.07г. №ММ-3-06/333, эти критерии вы можете найти на сайте www.nalog.ru);

- Сведения из информационных ресурсов и прочих источников (почти два десятка ПИК — поисково-информационных комплексов, специальные инструменты анализа информации и открытые источники. но об этом ниже);

- Сведения о проведенных мероприятиях налогового контроля (на самом деле в этом разделе не только данные о результативности камеральных и выездных проверках налогоплательщика в предыдущие периоды, но и данные из банков. Именно информация по движению денежных средств по счетам ложится в основу построения блок-схемы участников группы компаний, выявления источников изъятия наличных денежных средств. Кроме того компании из блок-схемы анализируются на предмет анонимности и транзитности деятельности с приведением данных их налоговой отчётности. Здесь же приводится информация о встречных проверках контрагентов и контрагентов контрагентов);

- Выводы (разумеется речь идет о выводах целесообразности проведения ВНП, составе проверяющих, мероприятиях, которые необходимо провести в рамках ВНП, сумме потенциальных доначислений, реальности их взыскания, а также о необходимости включения в состав проверяющих оперативных сотрудников органов внутренних дел).

2. Первичный отбор

Первичный отбор кандидатов для ВНП проводят программы.

ВНП-отбор. Основной фильтр. Работает с данными налоговой и бухгалтерской отчётности. Её задача — проанализировать компанию по ряду критериев. Интересно, что компании сравниваются с другими налогоплательщиками, имеющими такой же ОКВЭД. Таким образом, если в качестве основного вида деятельности указана оптовая торговля, а в реальности организация занимается производством, её показатели всё равно будут сопоставляться с другими оптовиками, по сравнению с которыми налоговая нагрузка производственников выгодно отличается. Но, зачастую, бывает всё с точностью до наоборот.

ВНП-Отбор проставляет баллы. Своего рода чёрные камушки в мешочке добрых дел налогоплательщика. При определенном количестве набранных баллов система рекомендует налогоплательщика к проверке.

Среди других программных комплексов назовём:

СУР АСК НДС-2 и АСК НДС-2. Аббревиатура СУР означает: система управления рисками (налоговыми).

Суть работы программ сводится к выявлению налогоплательщиков, которые не платят НДС (потенциальные фирмы-однодневки), и анализу связей других организаций с таковыми.

Первая программа автоматически делит всех налогоплательщиков на три категории:

а) низкий налоговый риск (платят НДС, не взаимодействуют с потенциальными однодневками, имеют средства/ресурсы для ведения деятельности);

б) высокий налоговый риск (не платят НДС либо платят его в минимальном размере, в составе контрагентов имеются потенциальные однодневки, отсутствуют ресурсы для реальной деятельности);

в) средний налоговый риск (не попали в вышеуказанные категории).

Знаменитая АСК НДС-2 ищет разрывы в цепочках уплаты НДС. Сведения из отчётности налогоплательщика автоматически сопоставляются с данными его контрагентов. Если в цепочке есть расхождение, программа сигнализирует об этом компании (направляет требование дать пояснения). Иными словами, АСК НДС-2 ищет так называемые «чёрные дыры» — некие структуры (связанные между собой организаций), внутри которых отсутствует источник возмещения НДС, и определяет, насколько близок потенциальный проверяемый к такой «чёрной дыре».

По результатам работы этих двух программ вырисовывается примерно следующая картина:

Из неё видно, что ООО «А» имеет связь с цепочкой «проблемных» контрагентов. Произошло это случайно или же компания реально использует их для целей агрессивной оптимизации НДС — неважно. СУР в любом случае подсветит ООО «А» жёлтым или красным цветом (средний или высокий уровень налогового риска). Представим, что так и произошло. АСК определил средний уровень риска, а ВНП-отбор предложила проверить ООО «А». Что происходит дальше?

Налоговые инспекторы анализируют досье компании, которое содержится в АИС «Налог 3». В том числе рассматривают движение средств по счетам, наличие имущества у компании, состав руководителей и учредителей (участников) их доходы, а также личное имущество и имущество членов их семей.

В данном случае задача понять, есть ли смысл выходить на проверку, ведь доначислить налог — это пол дела, его ещё нужно взыскать за счёт чего-то. В рассматриваемой ситуации, поскольку компания реально ведёт деятельность, потенциал для взыскания есть.

Отдельно упомянем ПК «ВАИ» (визуальный анализ информации) — роботизированный помощник, позволяющий наглядно отследить данные по взаимозависимости, участию учредителей в других юр.лицах, источникам доходов и т.д.

Однако «сито» программных комплексов остается слишком широким, чтобы довериться только ему. Получив заключение о наличии перспективы для проведения выездной налоговой проверки конкретного налогоплательщика, сотрудники отдела предпроверочного анализа переходят к «ручной» его части.

3. «Ручной» анализ

- поиск связей с «проблемными» контрагентами (в целях агрессивной оптимизации НДС и получения наличных);

- выявление подконтрольных субъектов на УСН и признаков искусственного дробления (в целях минимизации налога на прибыль и получения наличных).

Имея на руках такие сведения, очевидными становятся два момента: основания для доначисления налогов ООО «А» точно есть; двигаться налоговой во время ВНП нужно в направлении выявленных «однодневок» и сделок с ними.

Специальные системы

Системы Fira.Pro и СПАРК. С их помощью устанавливаются связи субъектов через учредителей, руководителей, адреса, интернет сайты и номера телефонов. Используя данные из этих систем, налоговый орган выстраивает схему группы взаимосвязанных лиц. Так становится понятно, в какую сторону двигаться.

Открытые источники

Выявив связи, инспектор принимается за анализ открытых источников информации: сайт компании, социальные сети, статьи и публикации в интернет-изданиях. Здесь проверяющий хочет найти фразы «Группа компаний . », «Президент группы компаний . », «Холдинг . » и другую информацию, которая прямо или косвенно указывает на взаимозависимость субъектов и/или их подконтрольность одному лицу.

Собственники бизнеса в большинстве своем люди амбициозные, поэтому большие развернутые статьи в ключе «я вложил последние 10 тыс. долларов, а теперь это группа компаний с оборотом в 1 млрд.» не редкость. Опасной может стать информация, например, о размере выручки удачливого бизнесмена, о статусе «официального представителя в РФ такого-то бренда» при отсутствии прямого импорта, а также перечне сотрудников компании, крупных контрактах и т.п.. Фотографии с корпоративов тоже смотрят. Поэтому есть смысл сопоставить для себя ваш официальный статус в бизнесе и позирование на фоне шумной компании сотрудников.

Отдельного упоминания заслуживает сайт www.arbitr.ru. Редко кто из налогоплательщиков правильно отвечает на вопрос, что именно ищет инспектор в картотеке арбитражных дел. А ответ на поверхности. Задайте себе вопрос: участвовали ли компании вашего бизнеса хоть раз в арбитражном процессе (неважно в каком статусе)? Лишь 5% никогда не бывали в арбитражном суде. Таким образом, если контрагенты проверяемого налогоплательщика отсутствуют в базе данных арбитража, вывод напрашивается сам собой. Скорее всего это анонимная структура.

Запрос информации

Определив потенциальных взаимозависимых лиц, проверяющий запросит у банка информацию по расчётным счетам ООО «А» (как действующим, так и закрытым) и посмотрит, проходили ли какие-либо платежи между такими субъектами.

Предположим, что в данном плане к ООО «А» не подкопаться. Однако, после внимательного изучения выписки по счёту, налоговый инспектор обнаружил периодические платежи в адрес некого ИП. Запросив вписку с расчётного счёта предпринимателя, инспектор видит, что полученные от ООО «А» средства тот сразу же переводит на свой счёт физ лица в полном объёме. Такое поведение свидетельствует о транзитном характере операций между ООО «А» и ИП.

Инспектор не останавливается на достигнутом и направляет новый запрос в банк с просьбой предоставить информацию по IP и MAC адресам ООО «А» и ИП, которые фиксируются кредитной организацией при каждом входе клиента в интернет-банк. Банк запрашиваемую информацию предоставляет и тут открывается новый любопытный факт: IP и MAC адреса ООО «А» и ИП совпадают, а значит управление расчётными счетами этих субъектов осуществляется с одного компьютера (из одного места).

Подобные совпадения свидетельствуют о том, что ИП контролируется компанией, следовательно, есть возможность исключить платежи в адрес ИП из расходов ООО «А» и доначислить налог на прибыль.

Обращаем ваше внимание и на то, что такие данные запрашиваются не только по действующим, но и уже закрытым счетам. Поэтому если вдруг пришло озарение, что несколько счетов управляются с одного IP-адреса, то закрывать их и открывать новые бессмысленно в большинстве случаев. Лучше найти этому логичное объяснение. Либо перейти к более кардинальным действиям.Вторая направлена на соотнесение доходов руководства и их уровня жизни. Если инспектор выявит, что руководитель компании имеет в собственности Rolls-Royce и особняк в 500 м2, при этом его доходы составляют 150 000 рублей, вывод будет однозначным: деньги из компании «А» выводятся. Остается понять как именно.

Встречаются и вовсе нетривиальные запросы. Есть практика предпроверочных анализов производственных компаний, где инспектор соотнёс данные заявленных объемов производства в бухгалтерской и налоговой отчётности с аналогичными данными, поданными налогоплательщиком при согласовании зоны отчуждения с природоохранными органами.

Архив

Дополнительно, в рамках предпроверочного анализа, будут подняты все пояснения и ответы на требования налогоплательщика. Напомним, что порядок работы с архивной документацией в ФНС также изменился. Ранее пояснения налогоплательщиков складывали в большую пыльную коробку и отправляли в архив, откуда поднять их было практически нереально. Сейчас же они хранятся в электронном виде в АИС «Налог-3», так что достать их не составит большого труда.Проделав вышеописанную работу, отдел предпроверочного анализа резюмирует:

- рекомендуем провести выездную налоговую проверку;

- по результатам ВНП минимальное доначисление налога на добавленную стоимость составит X рублей; минимальное доначисление налога на прибыль составит Y рублей;

- в рамках подготовки к ВНП провести следующие мероприятия: .

- в рамках ВНП запросить документы по сделкам с контрагентами . ; провести следующие мероприятия: .

4. Особенности выхода на ВНП

Такая «политика» обречена на провал. Во-первых, налоговая служба не будет выжидать три года, чтобы выйти на проверку. НДС сдаётся поквартально, если есть основания провести ВНП, придут, проверят, доначислят. Во-вторых, на сегодняшний день судебная практика имеет достаточно прецедентов привлечения к ответственности компаний-клонов проверенных налогоплательщиков. Соответственно, меняя компанию на новую, в том числе переводя сотрудников, передавая активы и перезаключая контракты с покупателями и поставщиками, мы даём налоговому органу железобетонное основание привлечь её по долгам старой как взаимозависимую структуру.

Показатели эффективности

Налоговые инспекторы, проводящие ВНП, имеют свой KPI, что на первый взгляд может показаться странным. Более того, любой причастный к проверкам сотрудник налоговой будет отрицать существование каких-либо показателей эффективности. Однако мы с вами понимаем, что проведение проверки чего-то стоит бюджету и, как минимум, должно окупаться.KPI налогового инспектора при ВНП определяется как сумма доначисленного и, внимание, взысканного налога. Для городов-миллионников минимальный показатель составляет 5 млн. руб. (для Москвы 11 млн.). Таким образом, если по результатам предпроверочного анализа сумма к доначислению оставит менее 5 млн., проведение ВНП скорее всего отложат «до лучших времён».

«Портрет» проверяемого

Пожалуй, основным критерием, по которому налоговый орган отбирает проверяемых — это размер бизнеса (для ФНС — это размер выручки). Малый бизнес (с выручкой до 100 млн.) менее интересен с точки зрения проверяющих. В этой связи для среднего бизнеса есть оптимальная стратегия — стать малым (в глазах ИФНС). Хотя и из этого правила встречаются исключения.Нечего взять

Нет смысла доначислять налог, если взыскать его не получится. Для этого на этапе предпроверочного анализа анализируется имущественное положение компании, её учредителей и руководителей, а также членов их семей, включая наличие долей в иных компаниях, недвижимого имущества и автомобилей. Если по результатам предпроверочного анализа инспекторы придут к выводу, что перспективы взыскать доначисленный налог нет, вероятность назначения ВНП существенно снижается.Ну, и напоследок. Выводы, так сказать.

Первое, что надо уяснить для себя. Если вы получили решение о назначении ВНП, то вопроса о том, найдут ли у вас нарушения, не стоит. Их уже нашли.

Второе. Размер потенциальных доначислений в 99% случаев выше минимального порога привлечения к уголовной ответственности за неуплату налогов по ст.ст. 198, 199 УК РФ, чтобы там СМИ не писали про либерализацию в сфере предпринимательской деятельности.

Третье. У налоговых органов в арсенале есть специальные средства взыскания выявленной недоимки не только с налогоплательщика, но и с иных взаимозависимых лиц. А также в процедуре банкротства. Сами доначисления никого не интересуют, главное — реальность взыскания. Этот постулат должен лежать в основе проектирования имущественной безопасности вашего бизнеса (группы компаний).

И последнее. Проверка раз в три года — просто миф. Причем очень старый. Весь комплекс камеральных мероприятий (и предпроверочного анализа и камеральных проверок) направлен на скорость. На скорость реакции ФНС относительно возможных налоговых нарушений со стороны налогоплательщиков.

Справочная / Всё про налоги

Критерии налогового риска. Как предупредить выездную налоговую проверку

Проверки — головная боль для предпринимателя: они грозят штрафами и доначислениями налогов. В статье разберем, какие бывают виды проверок, можно ли их предупредить и как понять, что вы рискуете внезапной встречей с сотрудниками налоговой.

Для чего проводят налоговые проверки?

Предприниматели намеренно занижают показатели, чтобы уменьшить налоги. Налоговая изучает сведения о налогоплательщиках и ищет тех, кто её обманывает. Ей помогают разные программы, например для поиска нарушений по НДС — АСК-НДС.

Какие бывают виды налоговых проверок?

Основных видов два: камеральная и выездная.

- Камеральная проверка проходит каждый раз после сдачи декларации — и обычно незаметно. Инспектор изучает сведения о компании в своём кабинете. Если возникают вопросы, он присылает предпринимателю требование о предоставлении пояснений или документов.

- Выездная проверка проходит у предпринимателя «в гостях». Сотрудники налоговой изучают предприятие, смотрят документы, беседуют с руководителем и его сотрудниками. Предприниматели обычно боятся именно таких «налоговых мероприятий».

Выездная проверка — тщательное исследование, которое занимает много времени. Все компании проверить невозможно. Поэтому налоговая выбирает самых подозрительных налогоплательщиков. Она следует определённым критериям, о которых мы расскажем ниже.

Можно ли избежать выездных проверок?

Налоговая не тратит время на компании, которые ведут себя законопослушно. Если честно платить налоги и сдавать отчётность без ошибок — вряд ли вами заинтересуются.

Предпринимателям, которые только начали вести бизнес, тоже не о чём переживать. С новой компании пока что нечего взять. Да и зачем налоговой торопиться: срок давности по налоговым нарушениям — три года. Инспекторам выгоднее искать нарушения сразу за несколько лет.

На 100% от проверок не застрахован никто. Чтобы подсчитать риск «нарваться» на выездную проверку, изучите приказ ФНС России от 30.05.2007 № ММ-3-06/333@. В приложении №2 к этому приказу перечислены критерии, которые помогают предпринимателям самим себя проверить.

Критерии налогового риска

Для всех ИП и ООО

- Низкая налоговая нагрузка. Её считают по простой формуле: сумму уплаченных налогов делят на выручку и умножают на 100%. Полученный результат сравнивают со средними показателями по конкретной отрасли. Эти данные в открытом доступе можно найти на сайте налоговой. Если результат заметно ниже среднеотраслевого, то вы на один шаг ближе к налоговой проверке.

К примеру, у вас небольшая гостиница. За год выручили 1 200 000 руб., заплатили 140 000 налогов. Налоговая нагрузка = (140000/1200000)*100% = 11,6%. Это выше средней налоговой нагрузки по сфере гостиничного бизнеса: она составляет 9,5%. Поэтому беспокоиться не о чем.

Игнорирование обращений налоговых органов. Если в ходе камеральной проверки налоговая выявит ошибки в отчетности или обнаружит противоречия в представленных документах, она отправляет в компанию запрос. По регламенту ответ или пояснения направляют в надзорный орган в течение 5 рабочих дней. Если компания не отвечает, возможно, её больше нет. Чтобы выяснить, так ли это, налоговая инициирует выездную проверку. Неоднократное «перемещение» налогоплательщика между налоговыми органами. Это касается компаний, которые в течение календарного года дважды меняют свое местонахождение. Налоговые органы интерпретируют смену адреса как стремление избежать проверок. Уровень зарплат сотрудников ниже среднего по отрасли в вашем регионе. Среднеотраслевые данные можно посмотреть на сайте Росстата. Почему этот фактор так важен? Он может означать, что компания платит часть зарплаты в конверте, поэтому экономит на налогах и взносах за сотрудников. Неоднократное приближение показателей компаний, работающих на спецрежимах, к их предельным значениям. Этот критерий справедлив для компаний и ИП на спецрежимах: УСН, ЕНВД и ЕСХН. Если компания в течение года как минимум пару раз приближается к предельным значениям менее чем на 5%, для налоговой это повод присмотреться к деятельности компании. Предельные показатели по спецрежимам УСН и ЕНВД указаны в ст. 346.12, 346.13 и 346.26 НК РФ. Мы приводили их в статьях об УСН и ЕНВД. Например, компания платит налог ЕСХН. Она обязана получать не меньше 70% доходов от сельскохозяйственной деятельности. Весь год её доход держится на уровне 70-75%. Налоговая подозревает, что компания уже потеряла право применять режим и занижает свои доходы от других видов деятельности. Инспектор проверяет её по остальным критериям и обнаруживает, что зарплата сотрудников ниже средней по отрасли, точнее, вся — по МРОТ. Он рассчитывает возможные доначисления и предоставляет план проверки руководителю. В офисе предпринимателя раздаётся стук в дверь.

Для УСН «Доходы минус расходы» и ОСНО

- Отражение в отчетности убытков в течение нескольких налоговых периодов. Критический показатель — два и более календарных лет. У надзорного органа может сложиться впечатление, что это делается искусственно, чтобы обойтись без уплаты налогов. -- только для основы и усн расходы

- Опережающий темп роста расходов над доходами. Что в этом криминального — спросит предприниматель? А оснований для подозрений хватает: ведь существуют способы специально завысить расходы или снизить доходы. И все это с целью заплатить поменьше налогов. Если расходы у вас растут, будьте готовы к тому, что налоговая отправит письмо с требованием пояснений.

- Суммы расходов практически равны суммам доходов, полученным за календарный год. Это пункт касается индивидуальных предпринимателей. Он является сигналом к тому, Если сумма расходов максимально приближается к суммам доходов, у налоговиков есть все основания полагать, что предприниматель подгоняет сумму для снижения величины налога. -- опять для расходов

Для плательщиков НДС

- Отражение в отчетности значительных сумм налоговых вычетов по НДС. По этому критерию проверяются компании, работающие на общей системе налогообложения (ОСНО). Почему он так важен? Иногда предприниматели злоупотребляют фиктивными сделками с поставщиками товаров и услуг ради увеличения размера вычета. Тревожный показатель — 89% и более, у налоговой есть все основания для начала проверки.

- Построение деятельности через заключение договоров с цепочкой контрагентов без наличия разумных экономических или иных причин. Иначе говоря, компания работающая в цепочке поставщиков-покупателей, связанных между собой, и проводящая достаточно крупные суммы денег имеет все признаки компании-однодневки. Подробнее они перечислены в Постановлении пленума Высшего арбитражного суда России от 12.10.2006 №53.

- Ведение деятельности с высокими налоговыми рисками. Налоговая разделяет плательщиков на три категории: с низкими, средними и высокими рисками. Высокий риск означает, что компания похожа на однодневку: возможно, она участвует в схемах по уменьшению НДС. Критерии налоговая приводит на сайте, в п. 12 Приложения №2. Среди них, например отсутствие информации о компании и отказ руководителя от общения.

Иметь дело с проблемными контрагентами — тоже плохо. Налоговая будет подозревать, что вы участвуете в схемах. Поэтому проверяйте компанию перед тем, как заключать сделку.

Выездные налоговые проверки — это не самые приятные для бизнеса любого масштаба мероприятия, с которыми рано или поздно сталкивается практически каждая компания. Статистика выездных проверок неутешительна: большая их часть заканчивается в пользу налоговиков — начислениями, пенями и штрафами. При этом общее количество проверок из года в год снижается: по данным самой налоговой, в прошлом году проверке подвергся всего лишь каждый тысячный налогоплательщик [1] . Налоговики знают, к кому стоит выезжать и «бьют» прицельно. Прежде чем организовывать проверку, они проводят подробный предпроверочный анализ конкретной организации, в ходе которого собирают всю необходимую информацию о ней и ее проступках перед законом. Предпроверочный анализ — закрытая процедура, но иногда руководству компании удается понять, что под фирму «копают». К проявлениям активности со стороны ФНС стоит отнестись серьезно: когда гром грянет и налоговики объявятся на пороге, предпринимать что-то, скорее всего, будет уже поздно. На этапе же предварительной проверки можно сработать на опережение и подготовиться к приходу «фискалов». Такая тактика если не спасет от взысканий, то, по крайней мере, позволит их минимизировать.

Как проходит предпроверочный анализ налоговой, откуда инспекторы могут получать информацию, как можно распознать, что ФНС проявляет излишний интерес к компании? Об этом, а также о том, как подготовиться к проверке, расскажем в статье.

Определение и цели предпроверочного анализа

Предпроверочный анализ выездной налоговой проверки — это, как мы уже сказали, подготовительный этап, в ходе которого налоговики собирают и анализируют доступную информацию о налогоплательщике. Механизм выполнения этого анализа не урегулирован законодательно — в НК РФ вообще не упоминается о нем. Поэтому в своих действиях специалисты основываются на внутренних инструкциях и рекомендациях.

Выездная проверка — это энергозатратное мероприятие не только для проверяемого, но и для самих проверяющих. Выезжать впустую для них значит напрасно тратить время и вдобавок портить статистику взысканий. Поэтому, чтобы проверка в отношении компании была назначена, налоговикам при выполнении предпроверочного анализа нужно убедиться в том, что:

- нарушения в деятельности налогоплательщика действительно есть;

- потенциальная сумма доначислений, пеней и штрафов достаточно велика: если предполагаемое взыскание составит всего несколько миллионов, налоговики едва ли станут организовывать для этого проверку;

- доначисление можно будет взыскать: нет никакого смысла организовывать проверку и взыскивать недоимки с компании, у которой нет ни средств, ни активов на то, чтобы все выплатить. Такой долг только повиснет мертвым грузом и не принесет реальных денег в бюджет.

Отделу ФНС, занимающемуся предпроверочным анализом, в первую очередь предстоит установить все эти обстоятельства во время рассмотрения информации о компании, а уже затем на основании полученных выводов сформировать удобную и эффективную стратегию проверки.

Разумеется, выводы по результатам предпроверочного анализа являются всего лишь предварительными — их еще нужно подтвердить в ходе самой проверки. Таким образом, привлечение к ответственности по итогам одного только анализа недопустимо.

Как налоговые органы проводят анализ

Предпроверочная проверка — это двухступенчатое мероприятие. На первом этапе она проходит в автоматическом режиме с помощью разработанного специально для ФНС программного обеспечения. Здесь происходит достаточно грубый отсев налогоплательщиков, которые очевидно являются законопослушными. Из тех, кто не был исключен автоматически, налоговикам предстоит уже вручную выбрать юрлица, к которым они приедут с очной проверкой.

На автоматизированном этапе используются такие программы, как:

- СУР АСК НДС-2 — она работает с бухгалтерской и налоговой отчетностью компаний. На ее основании программа распределяет всех налогообязанных на три группы: с низким налоговым риском (законопослушные предприниматели, к ним никаких вопросов быть не может); с высоким налоговым риском (подозрительные фирмы, в действиях которых можно обнаружить либо очевидные нарушения законодательства, либо попытки завуалировать потенциальные — их впоследствии будут проверять с особым усердием); со средним налоговым риском (компании, которых программа не смогла отнести ни к первой, ни ко второй категории). Анализ проводится с помощью восстановления цепочек НДС: сверяются данные, предоставленные компанией и ее контрагентами. По сути, программа ищет «разрывы» в этих взаимосвязях и расхождения в отчетных документах;

- АИС «Налог-3» — база данных ФНС, содержит сведения обо всех налогоплательщиках, как из внутренних источников налоговой, так и извне;

- ПК «ВАИ» — выстраивает схемы связи между разными компаниями. Например, если учредители одной компании участвуют в другой или аффилированы с ней, программа это продемонстрирует.

Кода автоматизированный этап завершается, за дело берутся сами специалисты — они работают с информацией о налогоплательщике и формируют выводы, которые определят судьбу компании. На этапе ручного анализа деятельности налогообязанного инспекторы проверяют сведения и документы, которые находятся в самой ФНС, а также запрашивают дополнительные данные из внешних источников.

В самой налоговой, как правило, есть:

- информация из реестра юрлиц или индивидуальных предпринимателей;

- сданные ранее декларации;

- бухгалтерский баланс проверяемого и иные документы;

- отчеты о прибылях и убытках.

Анализируя внутренние материалы, специалисты ищут пробелы, несостыковки между информацией в различных документах или одинаковых, но поданных в разные периоды.

Как уже было обозначено выше, налоговики вправе не только пользоваться имеющимися сведениями, но и добывать дополнительные, а именно:

- направлять запросы в другие органы или организации, например в Росреестр, ГИБДД, кредитные учреждения;

- исследовать открытые данные, в том числе размещенные на сайте налогоплательщика и в социальных сетях сотрудников.

В некоторых случаях аналитики даже запрашивают информацию или документы у самого проверяемого лица — и такая ситуация может оказаться проблемной. Формально, в соответствии с положениями НК РФ, делать так можно только во время официальной проверки. Предпроверочный анализ налоговой проверки не является основанием для истребования документов. Однако пункт 2 статьи 93.1 НК РФ все же позволяет налоговикам запрашивать документы до начала официальных контрольных мероприятий, если соблюдаются следующие условия [2] :

- запросить можно документы, касающиеся одной конкретной сделки;

- запрос должен быть обоснован.

Если в запросе есть все эти пункты, документы придется представить, а неисполнение законного требования ФНС, согласно статье 126 НК РФ, влечет взыскание штрафа [3] . В то же время, если в официальном требовании отсутствует четкое обоснование, предъявлять запрашиваемые бумаги не стоит. Скорее всего, после отказа компании налоговая все равно попытается привлечь ее к ответственности за неисполнение законного требования, но такое решение можно будет оспорить в суде.

Если у проверяемого есть хоть малейшие сомнения в обоснованности требований налоговиков, не следует спешить собирать запрошенные бумаги. Лучше сперва хотя бы проконсультироваться с независимым экспертом — в такой ситуации любое опрометчивое действие может дать налоговикам возможность раздобыть дополнительную информацию о нарушениях со стороны компании.

Результаты предварительной проверки

Сроки проведения предпроверочного анализа не установлены официально (в отличие от сроков самой выездной проверки) — ФНС сама определяет для своих сотрудников регламенты работы. Но, сколько бы ни длились процессы сбора и изучения информации о налогоплательщике, результат предпроверочного анализа оформляется в виде письменного заключения, на котором, вероятнее всего, будет стоять отметка «ДВП» — для внутреннего пользования. Налоговая не афиширует результаты анализа и уж тем более не знакомит с ним проверяемого.

В самом заключении выделяется несколько блоков:

- вводные данные, такие как наименование организации налогоплательщика, его реквизиты:

- аналитическая часть, где отражены источники использованной информации, непосредственно анализ финансово-хозяйственной деятельности проверяемого, оценка по критериям риска и сведения о ранее проведенных контрольных мероприятиях;

- заключительная часть. Она содержит выводы о том, целесообразна ли новая выездная проверка, какова предполагаемая сумма доначисления, какие перспективы взыскания. Также в этой части есть рекомендации по порядку проведения проверки, составу проверяющих и информация о наличии или отсутствии оснований полагать, что в действиях проверяемого имеются составы уголовных преступлений.

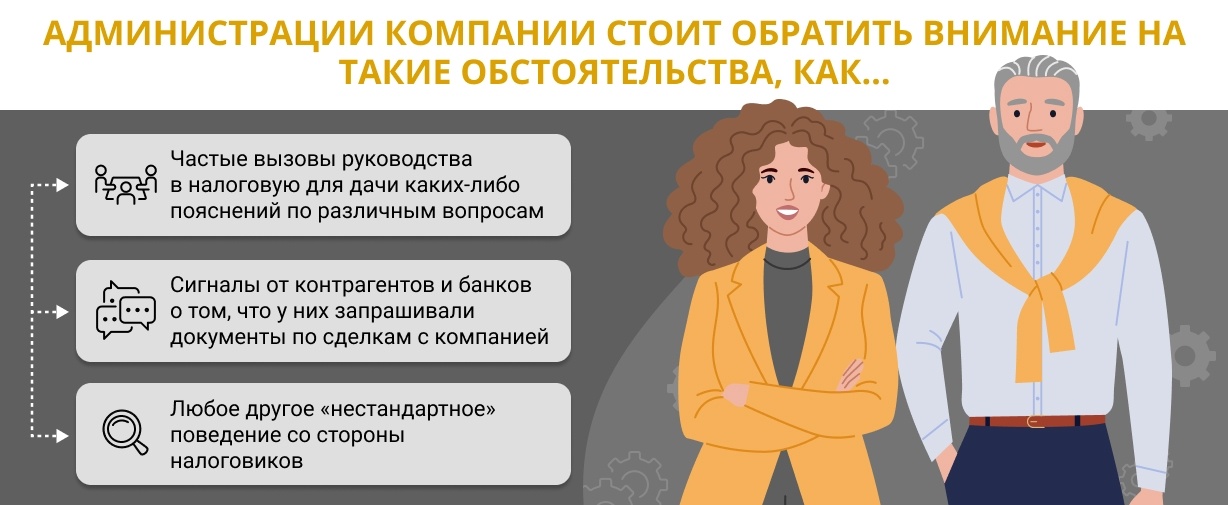

Действительно, предпроверочный анализ выездной налоговой проверки — это внутреннее мероприятие налоговиков, о котором налогоплательщика никто в любом случае официально не уведомит. Однако по косвенным признакам заподозрить повышение интереса со стороны ФНС вполне реально.

Игнорировать эти знаки ни в коем случае нельзя: если дело дошло до предпроверочного анализа, значит, компания уже не прошла автоматизированную проверку и первые этапы ручной. Если дело дошло до истребования документов у контрагентов или банков, вероятность того, что проверка состоится, крайне велика.

Не стоит также рассчитывать на то, что налоговики не смогут ничего найти. Во-первых, в деятельности практически любой компании можно найти огрехи, пусть и не слишком значительные, по части налогов. А во-вторых, если компанией так серьезно заинтересовались, значит, инспекторы, скорее всего, уже что-то нашли.

Обнаружив, что ФНС начала пристально следить за компанией, ее учредитель или руководитель поступит по-настоящему мудро, если решит готовиться к налоговой проверке. В первую очередь для этого понадобится привлечь к вопросу независимого консультанта, специализирующегося на сопровождении налоговых проверок.

В ходе подготовки необходимо:

- провести полный налоговый аудит фирмы, поднять все документы, убедиться, что они соответствуют друг другу, что нет «белых пятен», а если чего-то не хватает — оперативно восполнить;

- провести свою оценку по критериям налогового риска, перечисленным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@ [4] . Таких критериев 12 — на них, в частности, ориентируются сами специалисты налоговой при оценке благонадежности проверяемой компании. Среди этих критериев можно выделить следующие: большой объем применяемых налоговых вычетов, низкая (по сравнению с другими компаниями в данной отрасли) налоговая нагрузка или систематическая убыточность, которая была заявлена в нескольких периодах. В идеале, если проверка документов и оценка по критериям риска проведены качественно, налогоплательщик сможет с высокой степенью достоверности предсказать выводы, к которым придут налоговики в своем заключении;

- подготовить к грядущей проверке коллектив: проинструктировать сотрудников о том, как вести себя во время проверки в присутствии проверяющих, как общаться, какие темы поднимать можно, а каких следует избегать. Желательно выделить среди работников оперативную группу, на которую будут возложены обязанности по коммуникации с проверяющими. К инструктажу членов этой части коллектива следует отнестись с особым вниманием.

Для проведения всех этих мероприятий необходимы не только глубокие познания в области налогового права, но и большой опыт аналитической работы и понимание специфики работы проверяющих. Рассчитывать на собственные силы в таком деле — это не самая хорошая идея, ведь цена возможной ошибки измеряется десятками миллионов рублей, которые фирма может отдать в виде взысканий. Оптимальным решением может стать обращение к независимому профессиональному консультанту, который способен непредвзято оценить ситуацию в компании и помочь подготовиться к проверке, чтобы фирма могла встретить ее во всеоружии.

Проявление повышенного интереса со стороны налоговой почти всегда проходит для налогоплательщика весьма болезненно. Дело в том, что компании, в отношении которых нечего предъявить, отсеиваются еще на этапе автоматизированной проверки, и на столы к специалистам для очного анализа информация о них просто не попадает. Но, если в деятельности фирмы есть хоть малейшие недочеты, ФНС не обделит ее вниманием. Между тем нередко во время проведения предпроверочного анализа налогоплательщикам удается заранее узнать о грядущих выездных проверках и предпринять меры, чтобы минимизировать ущерб. А заручившись поддержкой квалифицированных специалистов, можно повысить свои шансы на максимально удачный для компании исход дела и сберечь огромные денежные суммы.

Независимая оценка готовности к проверке

О том, в чем состоит ценность независимой оценки ситуации в компании, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

Однако необходимо учитывать один важный момент: если учредитель или руководитель компании понимает, что в отношении нее идет предпроверочный анализ, скорее всего, ему не обойтись без помощи независимого эксперта.

Еще две вещи, с которыми придется смириться. Во-первых, если предпроверочный анализ зашел так далеко, что его удалось заметить, — проверка состоится. А во-вторых, это также означает, что с компании обязательно что-то взыщут. Из этих правил, конечно, есть исключения, но они единичны.

Некоторые, впрочем, считают, что не нуждаются в помощи независимого эксперта, поскольку имеют в штате профессиональных юристов и бухгалтеров. Здесь нужно пояснить: среди сотрудников фирмы вряд ли найдется человек с опытом работы в налоговой, внушительным личным опытом проведения предпроверочного анализа и самих проверок, то есть человек, карьера которого связана с налоговым правом и аудитом.

А вот в Fomix Consulting Group работают именно такие юристы. Они готовы браться даже за нестандартные случаи, используя при этом исключительно индивидуальный подход. Ведь все ситуации и компании разные, и мы, благодаря нашему колоссальному опыту, знаем об этом как никто другой.

Мы четко понимаем, что цель независимой оценки — по сути, продублировать выводы, к которым налоговики придут по результатам предпроверочного анализа. Только работая на опережение, можно действительно переломить ход проверки в свою пользу, а в идеале — попасть в число счастливчиков, которые выходят из таких ситуаций без потерь. Наши специалисты не станут предлагать неэффективные решения, ведь наша задача — не просто проанализировать деятельность компании, но и сэкономить ее деньги, а также время и нервы учредителей или руководителей.

К слову в Fomix Consulting Group можно воспользоваться и рядом других услуг по сопровождению бизнеса: мы помогаем компаниям зарегистрироваться, организовать почтовое обслуживание, получить юридический адрес, а еще провести процедуры ликвидации, банкротства и даже финансовый аудит. К тому же наши эксперты готовы при необходимости защитить интересы клиента в суде и, что немаловажно, оказать любые услуги под ключ».

P. S. Полную информацию о деятельности Fomix Consulting Group можно найти на официальном сайте.

- 1 https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 2 https://clck.ru/RqnMJ

- 3 https://clck.ru/PpzKL

- 4 https://clck.ru/MqMG2

Отзывы о работе компании, оказывающей услуги по подготовке к проверкам, могут многое сказать о ней в целом. Так, оттуда можно почерпнуть информацию о ценовой политике юридической фирмы, уровне квалификации ее специалистов, а также о том, как быстро они выполняют поставленные задачи. Ведь в такой ситуации вопрос времени стоит особенно остро.

Секреты предпроверочного анализа хранятся в специальных отделах территориальных налоговых инспекций и управлений ФНС России по субъектам РФ. Алгоритм действий сотрудников этих отделов в законе четко не прописан. При выборе претендентов на выездную налоговую проверку они в большей степени руководствуются внутренними регламентами, программным обеспечением ФНС России и отработанной практикой поиска проблемных налогоплательщиков.

От результата предпроверочного анализа зависит налоговая безопасность компании. Так как если проверку назначат, то «негласный» план доначислений будет известен заранее. Поэтому одним из способов минимизации налоговых рисков является создание условий, при которых по результатам предпроверочного анализа компания в план выездных налоговых проверок не попадет. Чтобы это сработало, достаточно заранее предпринять некоторые меры безопасности.

Предпроверочные мероприятия сейчас в почете

Предварительный анализ финансово-хозяйственной деятельности компании повышает качество и результативность налоговых проверок. За 2015 и 2016 годы качество налоговых проверок существенно возросло. Глава ФНС России Михаил Мишустин с 2014 года выделяет среди прочих цель по повышению эффективности системы налогового администрирования. Руководство налоговой службы уже отмечает, что снижение количества и повышение качества проводимых налоговых проверок дает свои плоды («Основные направления налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов»).

По официальным данным ФНС России, количество выездных проверок снизилось на 10% (14,6 в 2015 году и 13,1 в 2016 году). Число камеральных проверок выросло на 3% (16 617,3 в 2015 году и 17156,5 в 2016 году).

В 2016 году сумма дополнительных начислений по камеральным проверкам по сравнению с предыдущим годом увеличилась на 87 % (33 549,8 тыс. руб. в 2015 году и 62 320,3 тыс. руб. в 2016 году). Из них 74% налоговых доначислений. По выездным проверкам картина такова – количество проверок уменьшилось примерно на 10%. А сумма начислений выросла почти на 33% (140 404,2 тыс. руб. в 2015 году и 184 377, 3 в 2016 году).

Учитывая такие тенденции и планы ФНС России, возражать по поводу сути нарушений нужно основательно. Для этого в первую очередь важно знать, на основании какой информации и по каким критериям налоговики будут искать нарушителей, а также кого включат в ежеквартальный план выездных проверок.

Действия налоговых разведчиков помогают сформировать предварительные суммы доначислений

Тайна предпроверочных мероприятий налоговиков кроется в сумме — сколько по итогам их проведения доначислят компании предварительно. То есть, когда инспекторы приходят в офис с проверкой, они уже знают, на какую сумму у компании есть нарушения.

В каждом субъекте РФ «свой» негласный план доначислений. Например, в Москве сейчас эта сумма составляет около 10 млн. рублей. В Московской области – примерно 4 млн. рублей. Именно такие результаты ждет руководство налоговых служб от сотрудников территориальных инспекций. И компаниям нужно быть к этому готовым.

Как сейчас налоговики анализируют финансово-хозяйственную деятельность

Основной алгоритм сотрудников предпроверочного анализа сводится к хорошо всем известным и общедоступным критериям оценки рисков. Они перечислены в приказе ФНС России от 30.05.07 № ММ-3-06/33@. Так, по результатам предварительного анализа компанию обвинят в связях с однодневками, если у нее нет:

— личных контактов руководства компании-контрагента;

— документов, подтверждающих полномочия руководителя компании-контрагента, копии его паспорта;

— сведений о том, как нашли партнера (интернет, знакомства);

— информации о государственной регистрации контрагента в ЕГРЮЛ.

Минусом для компании будет, если сотрудники предпроверочного анализа установят следующие факты:

— контрагент с признаками однодневки выступает в роли посредника;

— условия договоров отличаются от обычаев делового оборота (длительные отсрочки платежа, поставка крупных партий товаров без предоплаты или гарантии оплаты);

— есть доказательства того, что контрагент не мог исполнить договор с учетом времени, необходимого на доставку или производство товара, выполнение работ или оказание услуг;

— товар приобретался через посредников товаров, которые традиционно производятся физлицами, не являющимися ИП (сельхозпродукция, вторичное сырье, продукция промысла);

— существует рост задолженности плательщика (или его контрагента) на фоне продолжения поставки в адрес должника крупных партий товаров или существенных объемов работ (услуг);

— контрагент выпускает или продает векселя, ликвидность которых не очевидна или не исследована. А также выдает или получает займы без обеспечения;

— присутствует существенная доля расходов по сделке с «проблемными» контрагентами в общей сумме затрат налогоплательщика. При этом спорная сделки экономически нецелесообразна.

Анализ бухгалтерского баланса и отчета о прибылях и убытках – действенный способ обнаружить в учете схемы

Практика показывает, что в последнее время инспекторы все чаще исследуют данные бухгалтерской отчетности. Это помогает им собрать доказательства отсутствия реальности взаимоотношений. В поле пристального внимания проверяющих — бухгалтерский баланс (разделы: основные средства; оборотные активы; дебиторская задолженность) и отчет о прибылях и убытках (разделы: выручка; управленческие расходы; себестоимость продаж) и отчет о движении денежных средств (разделы: денежные потоки от текущих операций; арендные платежи; платежи поставщикам за сырье, материалы, работы, услуги).

По мнению налоговиков, нулевые показатели бухгалтерской отчетности свидетельствует об отсутствии реальной хозяйственной деятельности экономического субъекта. Логично, ведь к примеру, компания, осуществляющая, например, реализацию приобретенных товаров должна отразить в бухгалтерском учете их себестоимость (форма № 1), а в отчете о движении денежных средств (форма № 4) должна быть отражена выручка, полученная от их реализации (конечно, при условии их оплаты покупателем).

В декларации по налогу на прибыль отражаются прямые расходы, относящиеся к реализованным товарам; стоимость реализованных товаров; выручка от реализации покупных товаров. Данные разделы бухгалтерской и налоговой отчетности имеющие нулевые показатели свидетельствуют о том, что хозяйствующий субъект не приобретал имущество (товар) и не реализовывал его третьим лицам. Позицию налоговых органов поддерживают и суды (Решение Арбитражного суда города Москвы от 09.10.2015 по делу № А40-111253/15)

Избегайте попадания в «черный список» СУР АСК НДС-2

Помимо стандартного способа поиска компаний с высоким налоговым риском на основе предпроверочного анализа, у налоговиков появился новый действенный инструмент. В 2016 году в инспекциях появилась СУР АСК НДС-2 (автоматическая система контроля налога на добавленную стоимость в версии № 2). СУР – система управления рисками.

Этот программный комплекс в автоматическом режиме анализирует информацию в отчетности налогоплательщика и сопоставляет ее со сведениями, предоставленными контрагентами и посредниками. В единой системе содержится информация от налогоплательщиков, налоговых агентов и иных лиц, ведущих журналы учета счетов-фактур. Теперь инспекторы могут в автоматическом режиме проследить всю цепочку реализации товаров, работ и услуг и отследить возникновение базы по НДС.

В соответствии с СУР АСК НДС-2 все налогоплательщики делятся на три категории (письмо ФНС России от 03.06.16 № ЕД-4-15/9933@):

- Налогоплательщики, которые работают только в соответствии с законом. У них никаких проблем с контрагентами, с оформлением счетов-фактур и уплатой НДС.

- Налогоплательщики, которые в целом работают легально, но у них есть разрывы в отчетности и неточности в документах.

- Налогоплательщики, которые обладают признаками несамостоятельного и недобросовестного юридического лица.

Так теперь налоговики группируют всех плательщиков НДС. Соответственно, третья группа компаний с высоким налоговым риском привлечет внимание налоговиков. Но организации из второй группы также могут попасть в список претендентов на проверку. Так как часто эти налогоплательщики связаны с третьей группой.

При этом если уровень риска «СУР АСК НДС-2» не соответствует уровню риска «АСК НДС», то для оценки налогоплательщика будут использовать уровень риска новой «СУР АСК НДС-2».

Чтобы не попасть в «черный список» этой программы компании целесообразно предпринять следующие действия:

- Проверить, если ли у нее документы о правоспособности юридических лиц (своих контрагентов) и правомочности лиц на подписание документов. В ином случае эти бумаги нужно запросить.

- Выяснить, отражены ли в отчетности контрагента основные средства, нематериальные активы и иные активы, наличие которых обусловлено условиями сделок.

- Сверьте документы по сделке с аналогичными бумагами партнера. Особое внимание уделите обязательным реквизитам счетов-фактур. Подпишите акты сверки.

- Посмотрите интернет-сайт партнера. Сделайте скриншот страницы. Поищите отзывы об организации в интернете на других сайтах. Практика показывает, что скрины таких страниц часто срабатывают в пользу налогоплательщиков еще на этапе подачи возражений на акт проверки.

- Убедитесь, что у контрагента на самом деле есть офис или склад. Сделайте фотографии, сохраните заявки на пропуск в эти помещения при визите к партнеру.

- Проверьте, не судится ли ваш контрагент. Для этого зайдите в справочную систему или на сайт http://www.arbitr.ru/ в картотеку арбитражных дел. Введите наименование юрлица в поисковую строку и просмотрите судебные дела.

Такие меры позволят избежать несоответствий в налоговой отчетности. А также оперативно представить пояснения в случае предъявления претензий со стороны проверяющих. Тем самым избежать попадания в план выездных проверок.

Что ФНС России рекомендует делать сейчас сотрудникам предпроверочного анализа

Такие рекомендации налоговое ведомство дает во внутренних ДСП (документах для служебного пользования). Они рассылаются нижестоящим налоговым органам и активно применяются в работе.

В недавнем ДСП одного из региональных ведомств в рамках предпроверочного анализа рекомендовано делать следующее. Во-первых, заранее оценивать достаточность доказательств – чтобы их хватило для опровержения реальности или обвинений в связях с однодневками. Не ограничиваться стандартами признаками, а проявлять больше творчества и устанавливать причинно-следственные связи.

Во-вторых, заранее проверять не только налогоплательщика « разработке», но и его контрагентов. Как они сдают отчетность, сколько у ниих сотрудников, по какому адресу располагаются и т.п.

В-третьих, уже в рамках предварительного анализа обратить внимание на перемещение товара, если есть подозрения в том, что он фиктивный. Продумать, какие доказательства подкрепят соответствующие доводы.

В-четвертых, сотрудникам предпроверочного анализа рекомендовано не замыкаться на отчетности налогоплательщиков, а активнее использовать другие источники для получения сведений, которые могут доказать налоговые нарушения. В частности, интернет-сайты контрагентов, банки, справочные системы, базы госорганов и т.п.

Читайте также: