Отчетность в налоговую в электронном виде обязательно 2021

Опубликовано: 24.04.2024

Количество отчетов и порядок их сдачи меняются каждый год. Контролирующие органы вводят новые формы, убирают старые, пересматривают сроки сдачи и изменяют бланки.

В статье расскажем, о каких изменениях в отчетности с 2021 года должен знать бухгалтер. Это подсказки с видами отчетов по каждой системе налогообложения, бланками, сроками и особенностями сдачи. Проверяйте себя каждый квартал, чтобы вовремя сдавать отчеты и не забывать об изменениях в формах и сроках.

Шпаргалка подходит организациям и предпринимателям на всех системах налогообложения. Изучите информацию и составьте для себя график сдачи деклараций, расчетов и сведений на 2021 год.

Общая система налогообложения

На ОСНО отчетности больше, чем на специальных налоговых режимах. Бухгалтерам организаций и ИП на общей системе в 2021 году надо сдать больше десяти отчетов.

Организации отчитываются по всем налогам и взносам, которые платят на ОСНО: налог на прибыль, НДС, НДФЛ, налог на имущество организаций, акцизы. А еще надо отчитаться по сотрудникам. ИП на ОСН не сдают декларацию по налогу на имущество, а вместо отчета по прибыли сдают 3-НДФЛ, других отличий от организаций нет.

Декларация по НДС

Организации и предприниматели на ОСНО отчитываются по НДС каждый квартал (ст. 174 НК РФ). Платить налог сразу не обязательно, его можно разбить на три части и платить один раз в месяц. Внимательно заполняйте декларацию и не допускайте отражения недостоверных сведений. Сверьте счета-фактуры с контрагентами, чтобы не подать налоговой разные данные. Например, если вы приняли к зачету налог, который поставщик не отразил, у инспекции возникнут вопросы и она потребует пояснений.

Кто сдает. Российские организации и ИП на ОСН или ЕСХН, налоговые агенты и неплательщики-НДС, иностранные организации, импортеры, комиссионеры, доверительные управляющие, участники товариществ.

Сроки сдачи. В 2021 году сдать декларацию по НДС нужно не позднее следующих сроков:

- за IV квартал 2020 года — 25 января 2021 года;

- за I квартал 2021 года — 26 апреля 2021 года;

- за II квартал 2021 года — 26 июля 2021 года;

- за III квартал 2021 года — 25 октября 2021 года.

За четвертый квартал 2021 года отчитаться нужно уже в январе 2022 года. Если ничего не изменится, крайний срок будет установлен на 25 января.

В сроках учтен перенос даты сдачи с выходных и праздничных дней на рабочие. Например, для декларации за I квартал срок сдачи выпадает на воскресенье. Его переносят на понедельник, чтобы не заставлять бизнес работать в выходной.

Бланк и формат сдачи. Форма декларации, действующая с IV квартала 2020 года, утверждена приказом ФНС от 19.08.2020 № ЕД-7-3/591@. Сдавать декларацию по НДС нужно в электронной форме. Право использовать бумажный бланк осталось только у некоторых налоговых агентов и тех, кто платит НДС с электронных услуг.

Посредники-неплательщики НДС вместо декларации сдают электронный журнал учета счетов фактур. Это нужно сделать до 20-го числа месяца, следующего за отчетным кварталом.

Декларация по налогу на прибыль

Сдавать декларацию по налогу на прибыль надо по итогам года, а также в конце каждого отчетного периода. Отчетные периоды зависят от выбранного способа уплаты авансовых платежей. Их можно вносить как за каждый месяц, так и за первый квартал, полугодие, девять месяцев. По итогам года налогоплательщик платит налог на прибыль, уменьшенный на авансы. Если получен убыток, налог платить не нужно.

Кто сдает. Российские и иностранные организации, ответственные участники КГН, налоговые агенты. Организации на спецрежиме сдают декларацию, если налоговый агент не удержал налог с их доходов.

Сроки сдачи. Годовую декларацию все сдают в единый срок. Отчитаться по итогам 2020 года нужно до 29 марта 2021 года. Сроки сдачи деклараций за отчетные периоды зависят от порядка уплаты авансовых платежей.

Если вы платите квартальные и ежемесячные авансовые платежи или только квартальные, декларацию надо сдать в следующие сроки:

- за 2020 год — 29 марта 2021 года;

- I квартал — 28 апреля 2021 года;

- полугодие — 28 июля 2021 года;

- 9 месяцев — 28 октября 2021 года.

Если вы платите ежемесячные авансовые платежи по фактической прибыли, отчитываться надо ежемесячно не позднее 28-го числа месяца, следующего за отчетным. Не забывайте, что при выпадении даты сдачи на праздник или выходной она переносится на следующий рабочий день.

Бланк и формат сдачи. Отчитывайтесь по форме, утвержденной приказом ФНС от 11.09.2020 № ЕД-7-3/655. Сдать декларацию на бумаге могут организации, у которых в 2020 году среднесписочная численность не превысила 100 человек, и вновь созданные организации, уложившиеся в этот лимит по численности работников. Остальные отчитываются в электронной форме.

Декларация по налогу на имущество

Кто сдает. Организации, у которых есть недвижимость, облагаемая налогом на имущество. Отчитаться нужно, даже если все имущество подпадает под льготу или его остаточная стоимость равна нулю.

Сроки сдачи. Отчитывайтесь один раз в год. Для декларации за 2020 год срок — не позднее 30 марта 2021 года.

Бланк и формат сдачи. Форма декларации за 2020 год утверждена приказом ФНС от 28.07.2020 № ЕД-7-21/475@. В электронной форме сдать отчет должны крупнейшие налогоплательщики, организации, у которых в 2020 году среднесписочная численность превысила 100 человек, и вновь созданные организации с численностью работников более 100. Остальные могут отчитываться на бумаге.

3-НДФЛ

Кто сдает. ИП на ОСНО, предприниматели, утратившие право на спецрежим, и те, кто получил доход, по которому физлица должны сами платить НДФЛ. А также нотариусы, адвокаты и другие лица, занимающиеся частной практикой.

Сроки сдачи. Сдать декларацию за 2020 год нужно до 30 апреля 2021 года. Если ИП прекратил деятельность до конца года, декларацию надо сдать в течение пяти рабочих дней со дня внесения сведений в ЕГРИП.

Бланк и формат сдачи. Форма декларации за 2020 год утверждена приказом ФНС от 28.08.2020 № ЕД-7-11/615@. Сдать отчет в налоговую можно лично, по почте или через МФЦ. Электронную форму принимают по ТКС и через личный кабинет налогоплательщика. Предприниматели, у которых среднесписочная численность в 2020 году превысила 100 человек, могут отчитываться только электронно.

Упрощенная система налогообложения

УСН — один из спецрежимов, который делает работу бизнеса и жизнь бухгалтера проще. На упрощенке не нужно платить и отчитываться по трем налогам: прибыли, НДС и налогу на имущество. Это приходится делать лишь в исключительных случаях.

Все упрощенцы-работодатели должны отчитываться по страховым взносам и доходам сотрудников, а также передавать сведения о них в фонды. Эти отчеты рассмотрим далее.

Специфический отчет для упрощенки — декларация по УСН.

Кто сдает. Организации и предприниматели на упрощенке, даже если не ведут деятельность или взяли налоговые каникулы.

Сроки сдачи. Для организаций и ИП сроки отличаются. Организации отчитываются за 2020 год до 31 марта 2021 года. Предприниматели — до 30 апреля 2021 года.

Бланк и формат сдачи. Форма декларации не менялась давно, она утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Отчитаться можно на бумаге и электронно. Для бумажной формы установлено то же ограничение — среднесписочная численность не более 100 человек.

Единый налог на вмененный доход

ЕНВД — удобный спецрежим, на котором сумма налогов не зависит от фактических доходов. С 1 января 2021 года ЕНВД отменят, поэтому сдавать декларацию больше не придется. Но отчет за четвертый квартал 2020 года никто не отменял, а сдать его нужно в 2021 году.

Кто сдает. Организации и предприниматели, которые работают на ЕНВД.

Сроки сдачи. Отчитываться нужно ежеквартально. Последнюю декларацию по ЕНВД за IV квартал 2020 года нужно будет сдать до 20 января 2021 года. Других отчетов в 2021 году не предполагается.

Бланк и формат сдачи. Сдать отчет можно в бумажном и электронном виде. Форма декларации утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414@.

Бухгалтерская отчетность

Годовая бухотчетность состоит из баланса, отчета о финансовых результатах и приложений к ним. Если отчетность подлежит обязательному аудиту, то вместе с ней нужно сдать аудиторское заключение. Все организации сдают отчетность в ФНС, а вот в Росстат ее сдавать больше не нужно. Исключение — организации, в отчетности которых есть сведения государственной тайны.

Кто сдает. Организации на любых режимах налогообложения. ИП учет вести не обязаны и могут не сдавать отчетность.

Сроки сдачи. Сдать отчетность нужно в течение трех месяцев после окончания 2020 года, то есть до конца марта. Аудиторское заключение сдавайте либо вместе с отчетностью, либо в течение 10 рабочих дней с даты его составления.

Бланк и формат сдачи. Отчитаться и сдать аудиторское заключение нужно в электронном виде. Формы отчетов мы собрали в статье «Годовая бухгалтерская отчетность организации».

Заявление о подтверждении основного вида деятельности

Основной вид деятельности нужно подтверждать каждый год, направляя соответствующее заявление и документы в ФСС. От него зависит тариф взносов на травматизм. Если не подтвердить вид деятельности, фонд выберет самый опасный вид деятельности из вашего перечня, придется платить взносы по повышенному тарифу.

Кто сдает. Организации-страхователи.

Сроки сдачи. Заявление по итогам 2020 года подайте до 15 апреля 2021 года.

Бланк и формат сдачи. Форма заявления дана в Приложении № 1 к Приказу Минздравсоцразвития от 31.01.2006 № 55. К нему нужно приложить справку-подтверждение из Приложения № 2 и копию пояснительной записки к бухбалансу.

Отчетность по сотрудникам

У бухгалтеров, которые обслуживают организации и предпринимателей на спецрежимах, основную часть работы составляет отчетность по сотрудникам. Одни формы нужно сдавать каждый квартал, другие каждый месяц, а некоторые вообще привязаны к определенным событиям.

Организации и ИП-работодатели являются налоговыми агентами. Они должны удержать с доходов своих работников НДФЛ и перечислить в бюджет. Об этом предусмотрено два отчета — справка 2-НДФЛ и расчет 6-НДФЛ.

Кто сдает. ИП с сотрудниками и организации.

Сроки сдачи. Справки 2-НДФЛ за 2020 год со всеми «признаками» подайте до 1 марта 2021 года. Расчеты 6-НДФЛ нужно сдавать каждый квартал в следующие сроки:

- за 2020 год — 1 марта 2021;

- за I квартал 2021 года — 30 апреля 2021;

- за полугодие 2021 года — 2 августа 2021;

- за 9 месяцев 2021 года — 1 ноября 2021.

Бланк и формат сдачи. Справку 2-НДФЛ сдавайте по форме, утвержденной приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Ее можно сдать в ИФНС на бумаге или электронно. Бумажная форма разрешена, если вы выплатили доход 10 людям или меньше.

Форма расчета 6-НДФЛ утверждена Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Ограничения для сдачи бумажного расчета те же, что для справки 2-НДФЛ.

Расчет по страховым взносам

Кто сдает. Организации и ИП, которые платят страховые взносы с доходов физлиц. Главы КФХ.

Сроки сдачи. Расчеты нужно подать за I квартал, полугодие, 9 месяцев и год. В 2021 году сроки следующие:

- за 2020 год — 1 февраля 2021;

- за I квартал 2021 года — 30 апреля 2021;

- за полугодие 2021 года — 30 июля 2021;

- за 9 месяцев 2021 года — 1 ноября 2021.

Бланк и формат сдачи. Способ сдачи расчета зависит от количества физлиц, которым вы начислили взносы в текущем периоде. Если их численность не превышает 10 человек, расчет можно сдать как на бумаге, так и электронно. Остальным доступен только электронный формат.

Расчет 4-ФСС

Кто сдает. Все страхователи: организации и физлица, которые нанимают работников по трудовым договорам и договорам ГПХ, если в них есть такое условие.

Сроки сдачи. Сроки зависят от формы сдачи расчета: бумажная или электронная. В 2021 году крайние даты следующие:

| Период | Для электронной формы | Для бумажной формы |

|---|---|---|

| 2020 год | 25 января | 20 января |

| I квартал 2021 | 26 апреля | 20 апреля |

| полугодие 2021 | 26 июля | 20 июля |

| 9 месяцев 2021 | 25 октября | 20 октября |

Бланк и формат сдачи. Бланк расчета 4-ФСС утвержден приказом ФСС от 26.09.2016 N 381. Способ сдачи зависит от среднесписочной численности в 2020 году. Если она превысила 25 человек, отчитываться нужно электронно, если нет можно выбрать бумажный формат.

Отчетность в ПФР

Организации и ИП-страхователи регулярно сдают в ПФР отчетность по персучету. В список попадает ежемесячная СЗВ-М, ежеквартальная ДСВ-3 и ежегодная СЗВ-СТАЖ. Еще один отчет — СЗВ-ТД, его сдача привязана к изменению сведений о трудовой деятельности.

Формат сдачи зависит от того, на сколько лиц подаете сведения. Если их 24 и менее, сдать можно как на бумаге, так и электронно. Иначе — только электронно.

СЗВ-М — ежемесячная форма. Ее нужно сдавать каждый месяц не позднее 15-го числа следующего месяца. Помните о переносах сроков сдачи с выходных и праздников. Форма утверждена постановлением Правления ПФР от 01.02.2016 № 83п.

ДСВ-3 — ежеквартально сдают страхователи, которые перечисляют дополнительные страховые взносы на накопительную пенсию. На сдачу дано 20 календарных дней по окончании квартала, выходные и праздники из расчета не исключаются. Форма утверждена постановлением Правления ПФР от 09.06.2016 г. № 482п.

СЗВ-СТАЖ — ежегодная форма. Сдать отчет за 2020 год нужно до 1 марта 2021 года. Форма утверждена постановлением Правления ПФР от 06.12.2018 № 507п.

СЗВ-ТД сдавайте не позднее рабочего дня, следующего за днем оформления документов о приеме или увольнении сотрудника. Также форму надо сдать при переводе на другую работу, подаче заявления о продолжении ведения ТК или о представлении сведений о трудовой деятельности — до 15-го числа месяца, следующего за месяцем с событием. Форма утверждена постановлением Правления ПФР от 25.12.2019 № 730п.

Таким образом, организациям и предпринимателям с сотрудниками нужно помнить гораздо больше сроков, чем фирмам без работников. Чтобы не запутаться в датах и использовать только актуальные формы, пользуйтесь нашим календарем-шпаргалкой.

В 2021 году большинству юридических лиц для сдачи отчётности в электронном виде потребуется оформить электронную подпись и договор с оператором электронного документооборота. Это касается, в том числе, субъектов малого и среднего предпринимательства, а также индивидуальных предпринимателей.

Бухгалтерская и налоговая отчётность: что меняется в способе сдачи

В письме ФНС России от 8 октября 2020 года № ЕА-3-26/6827@ указано, что согласно ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ, обязательный экземпляр бухгалтерской (финансовой) отчётности предоставляется в ведомство по телекоммуникационным каналам связи (ТКС). От представления обязательного экземпляра освобождаются лишь:

— организации государственного сектора;

— Центральный банк РФ;

— религиозные организации;

— организации, представляющие бухгалтерскую отчётность в Центральный банк РФ;

— организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к государственной тайне в соответствии с законодательством РФ;

— организации в случаях, установленных Правительством РФ.

Важно! С 1 января 2021 года вся годовая бухгалтерская отчётность представляется в налоговые органы только в виде электронного документа через операторов ЭДО. Это требование касается и субъектов малого предпринимательства – тех, чья среднесписочная численность не более 100 человек и чей доход не превышает 800 млн руб.

Так, если в 2020 году малые предприятия имели послабление от государства и могли сдавать бухотчётность в бумажном виде (пункт 4 статьи 2 444-ФЗ от 28 ноября 2018 года), то с 2021 года они должны отправлять её экземпляр только в электронном виде.

При этом представлять налоговую отчётность (расчёты) по ТКС через оператора электронного документооборота должны:

— налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

— крупнейшие организации (п.3 ст. 80 Налогового кодекса);

— налогоплательщики, для которых применительно к конкретному налогу (страховым взносам) такая обязанность непосредственно прописана в НК РФ (пример – налоговая отчётность по НДС).

В остальных случаях, как разъясняет налоговая служба, сохраняется возможность представления налогоплательщиками налоговой отчётности на бумажном носителе (письмо ФНС России от 8 октября 2020 г. № ЕА-3-26/6827@).

Что нужно для сдачи бухгалтерской отчётности в электронном виде?

Чтобы сдать обязательный экземпляр бухотчётности в электронном виде, потребуется электронная подпись и подключение к сервису оператора ЭДО. Компания Такском предоставляет малому и среднему бизнесу комплексное решение. Подключившись к сервису Онлайн-Спринтер, пользователь получает не только решение для отправки отчётности через интернет, но и электронную подпись в комплекте с возможностью её бесплатной замены.

Онлайн-Спринтер идеально подойдёт субъектам МСП для быстрой и комфортной сдачи бухгалтерской отчётности. Сервис представлен в формате веб-кабинета, для входа в который нужен лишь компьютер и доступ в интернет. Работать в Спринтере можно с любого ПК и из любой точки мира.

Интерфейс Спринтера максимально прост и интуитивно-понятен: все действия, в том числе создание отчётности, совершаются с главной страницы. Блоки на странице можно менять местами на усмотрение пользователя.

Все документы и данные хранятся в защищённом облачном архиве и всегда под рукой. Работа в сервисе быстрая даже с большим объёмом документов.

Стоимость минимального тарифа для ИП начинается от 1 900 руб. в год, для организаций – от 2 700 руб. в год. Безлимитная отчётность во все подразделения ФНС и ПФР включена в минимальные тарифы, а также лицензия КриптоПро CSP сроком действия на 1 год.

А если нужно больше направлений обмена с госорганами, электронный документооборот с контрагентами и сервис по проверке контрагентов – рекомендуем обратить внимание на расширенные тарифные планы (от 2 700 руб. – для ИП, от 4 800 руб. – для организаций).

Узнать о сервисе подробнее, выбрать тариф или получить консультацию, оставив заявку, можно на сайте.

Постепенно сужается круг налогоплательщиков, которые могут сдавать отчетность по-старинке, на бумаге. Как правило, лишая такой «бумажной возможности» очередную группу налогоплательщиков, власти мотивируют свое решение тем, что на практике все равно большинство так и так сдают отчеты по ТКС. Мы хотим напомнить вам, какие отчеты, кому и куда надо сдавать в электронном виде и расскажем, какие изменения в этом плане грядут в 2021 году.

В общем случае критерий, обязывающий сдавать налоговые отчеты только в электронном виде — это численность от 100 человек. Такая норма заложена в п.3 ст. 80 НК. Однако для отдельных отчетов предусмотрены свои правила.

Декларация по НДС сдается в электронном виде независимо от объемов бизнеса налогоплательщика.

Однако, есть некоторые исключения. Сдать декларацию на бумаге могут:

- налоговые агенты, которые не являются плательщиками НДС и не ведут посреднической деятельности с оформлением счетов-фактур от своего имени. При этом налоговые агенты — покупатели вторсырья под это исключение не подпадают и сдают декларации в электронном виде;

- правопреемники организаций, применяющие спецрежим.

Правила сдачи декларации по НДС в 2021 году не меняются.

РСВ, 2-НДФЛ, 6-НДФЛ

Отчетность по НДФЛ и страховым взносам (формы РСВ, 2-НДФЛ и 6-НДФЛ) сдаются исключительно в электронном виде, если численность сотрудников составляет от 10 человек. В 2021 году порядок сдачи этих отчетов также не изменится (хотелось бы верить).

4-ФСС, СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД

При численности сотрудников от 25 человек отчетность в ПФР и ФСС сдается в электронном виде.

Однако со следующего года ситуация может измениться. Минтруд разработал соответствующий законопроект .

Предлагается уменьшить численность работников, при которой страхователи обязаны представлять в форме электронного документа сведения на работающих у них застрахованных лиц (включая лиц, заключивших договоры ГПХ, на вознаграждения по которым начисляются страховые взносы) в ПФР, а также расчеты по страховым взносам в ФСС до 10 человек.

То есть сдавать 4-ФСС, СЗВ-М, ССВ-СТАЖ и СЗВ-ТД надо будет электронно, если у вас численность более 10-ти человек.

Бухотчетность

Если в 2020 году бухгалтерскую отчетность за 2019 год некоторые организации могли еще сдать на бумаге, то уже в следующем году ситуация изменится.

Для субъектов малого предпринимательства был предусмотрен переходный период. Но с 2021 года и они тоже будут сдавать баланс в ИФНС для размещения его в ГИР БО только в электронном виде через оператора электронного документооборота.

Все помнят, что сейчас мы не дублируем бухотчетность в статистику? И, кстати, о ней.

Статотчетность

Сейчас статистическая отчетность может предоставляться в Росстат как в бумажном, так и в электронном виде (п.7 ст.8 Федерального закона № 282-ФЗ от 29.11.2007.

Однако уже в 2021 году организации и ИП обяжут сдавать отчетность в Росстат только в электронном виде.

Такая норма заложена в законопроекте № 1024255-7 , который сейчас находится в Госдуме.

Отправка статистических данных в электронном виде потребует наличия электронной цифровой подписи. В проекте указано, что подпись может быть любой, по выбору респондента.

Вместе с тем малый бизнес в 2021 году еще сможет сдавать отчеты в Статистику на бумаге. Эту категорию налогоплательщиков обяжут сдавать статотчетность электронном только с 2022 года.

Не забудьте, что в 2021 году малый бизнес подпадает под сплошное статнаблюдение. Сдать эти новые отчеты можно будет также в бумажном виде.

Подведем итоги

Обобщим все вышесказанное в сводной таблице.

Кто сдает отчетность исключительно в электронном виде

Кто из вас продолжает отчитываться на бумаге? Почему не переходите на электронную отчетность? Нам интересно ваше мнение — расскажите в комментариях, что заставляет вас оставаться приверженцем бумажных отчетов.

Своим клиентам мы предлагаем сдавать отчеты только электронно, да еще сами же их формируем. А бухгалтера с нами не только освобождаются от рутины, но и зарабатывают. Хотите к нам?

Изменения в бухгалтерском учете и отчетности

С 2021 года обязательно применение нового федерального стандарта бухгалтерского учета ФСБУ 5/2019 ЗАПАСЫ, отменены ПБУ 5/01, методические указания 119Н, 135н.

Подробный обзор ФСБУ 5/2019 для малого бизнеса здесь.

С 2021 года можно добровольно начать применять новый федеральный стандарт бухгалтерского учета ФСБУ 6/2020 ОСНОВНЫЕ СРЕДСТВА (обязательно - с 2022).

Главное новшество стандарта - организация самостоятельно устанавливает лимит ОС в бухучете. Следовательно, можно установить одинаковый лимит 100 000 и в НУ, и в БУ.

Изменены формы бухгалтерской отчетности

Отчет о финансовых результатах - новая форма начиная с отчетности за 2020 (изменения связаны с ПБУ 18/02).

Подробнее об отличиях в отчете о финансовых результатах до 2020 года и после здесь.

Изменения в режимах налогообложения

Расширен перечень видов деятельности: +17 видов деятельности (+ деятельность стоянок для ТС, ремонт игрушек, изготовление визиток и пр.), статья 346.46, п.2 + пп.64-80.

Для вида деятельности "Розничная торговля, осуществляемая через объекты стационарной торговой сети"

по 2020 год включительно площадь торгового зала была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.45),

с 2021 года максимальная площадь торгового зала - 150 кв.м. (статья 346.43, п.6, пп.3)

Для вида деятельности "Услуги общественного питания, оказываемые через объекты организации общественного питания"

по 2020 год включительно площадь зала обслуживания посетителей была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.47),

с 2021 года максимальная площадь зала обслуживания посетителей - 150 кв.м. (статья 346.43, п.6, пп.4)

Уменьшение налога для ИП на ПАТЕНТЕ

налог можно уменьшить на следующие суммы (статья 346.51, п.1.2):

- страховые взносы ИП за себя и за работников, занятых в сферах деятельности по которым получен патент;

- пособие по временной нетрудоспособности за счет работодателя за первые 3 дня болезни

ИП без работников уменьшает налог на страховые взносы "за себя" без ограничений, ИП с работниками - в пределах 50%.

ЕНВД отменен с 2021 года.

Для тех, кто перешел на ОСН, есть право принять к вычету НДС по остаткам товаров (пункт 16 письма ФНС России от 20.11.2020 N СД-4-3/19053@ "О направлении разъяснений в связи с отменой ЕНВД")

Для тех, кто перешел на УСН ДОХОДЫ МИНУС РАСХОДЫ, есть право принять в расходы товары, оплаченные в прошлом периоде.

Себестоимость товаров, которые были оплачены до перехода на УСН (в период применения ЕНВД или ПСН), можно учесть в расходах по мере реализации этих товаров (статья 346.25, пункт 2.2)

Упрощенная система налогообложения.

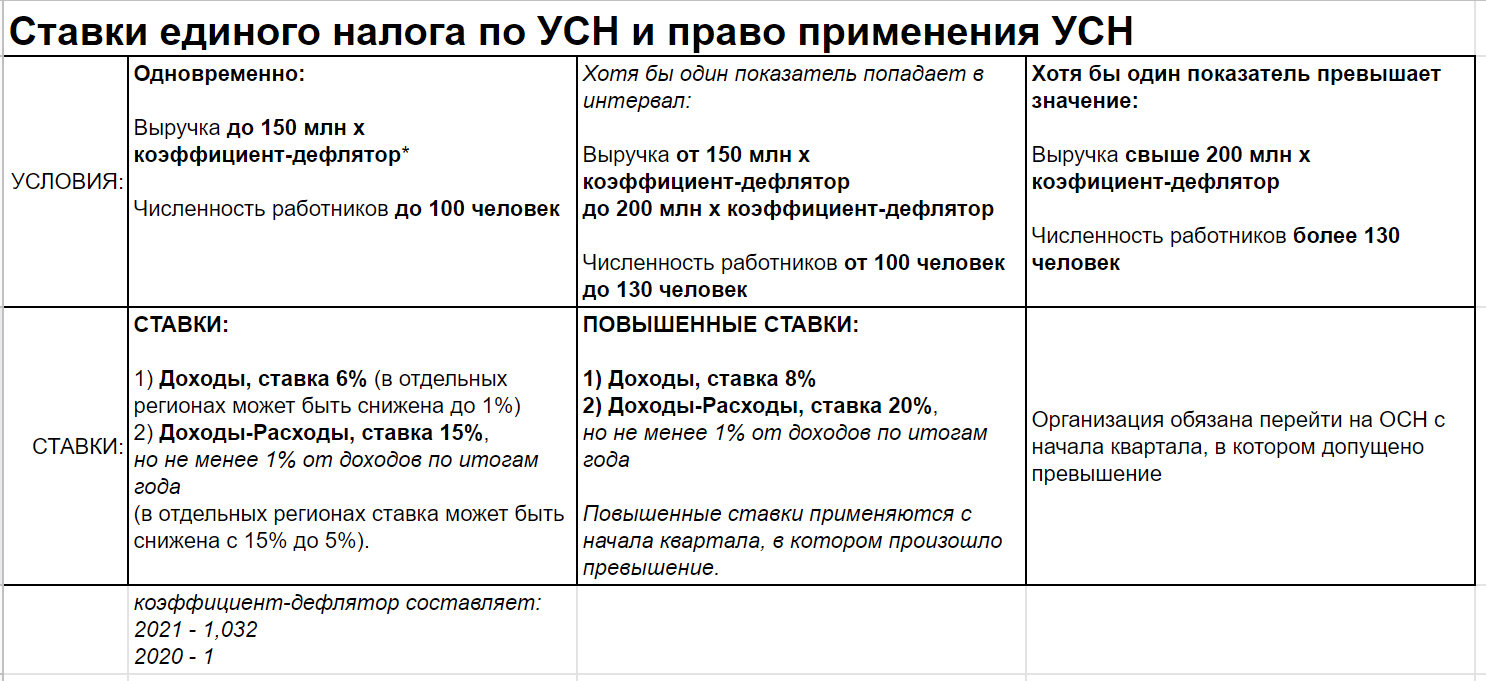

Повышены лимиты выручки для применения УСН: 206 400 000 руб (на 2021 год), повышена численность для применения УСН: 130 человек

Введены новые дополнительные ПОВЫШЕННЫЕ ставки налога при превышении прежнего лимита.

При доходах от 154 800 000 до 206 400 000 руб. или численностью работников от 100 до 130 человек предусмотрены повышенные ставки (начиная с квартала, в котором произошло превышение):

• 8% при объекте "доходы";

• 20% при объекте "доходы минус расходы".

ИЗМЕНЕНО ПОНЯТИЕ ДОХОДОВ, для расчета 1% пенсионных взносов для ИП на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ

налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090).

ИП на общем режиме налогообложения.

Увеличена ставка НДФЛ с доходов, превышающих 5 млн, теперь 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

Налоговые каникулы для новых ИП на УСН и патенте продлены до конца 2023 года.

Ставка налога 0%, устанавливается региональными законами для некоторых видов деятельности.

Подробности в справочном материале Консультант Плюс.

Изменения, связанные с заработной платой

Минимальный размер оплаты труда с 1 января 2021 года - 12 792 рубля в месяц.

Установлен Федеральным законом 473-ФЗ от 29.12.2020.

Справочно за предыдущие годы:

с 1 января 2021 - 12 792

с 1 января 2020 - 12 130

с 1 января 2019 - 11 280

В субъектах РФ региональными соглашениями может быть установлен другой МРОТ (но не ниже федерального).

Например, в Москве - 20 361 (Московское трехстороннее соглашение на 2019-2021 годы от 19.09.2018), в Московской области - 15 000 (Соглашение о минимальной заработной плате в Московской области от 31.10.2019 N 243).

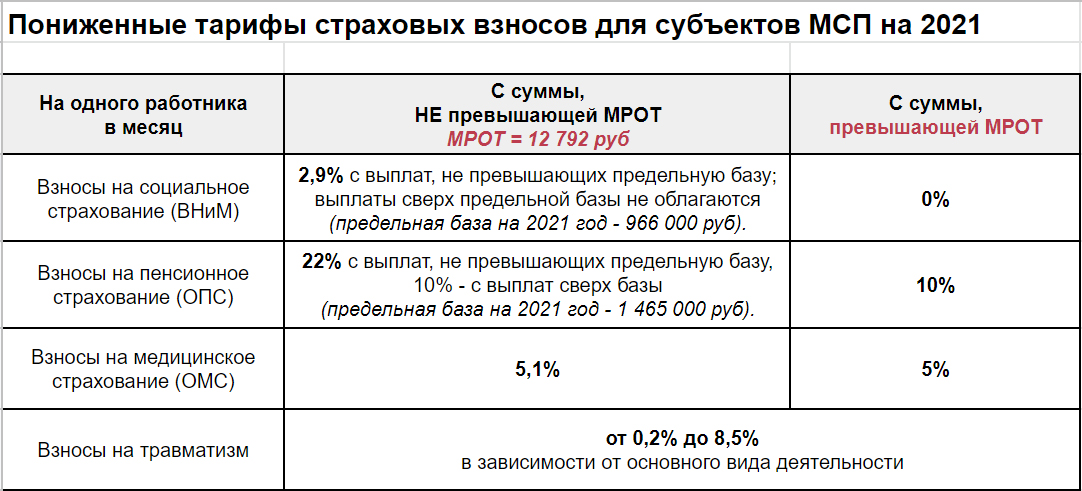

Пониженные тарифы страховых взносов для субъектов МСП действуют в 2021 году.

Справочно:

в период с 1.04.20 по 31.12.20 для МСП также действовали пониженные тарифы страховых взносов (102-ФЗ от 01.04.20, статья 6).

В 2021 году субъекты малого и среднего предпринимательства начисляют страховые взносы с заработной платы работников, превышающей МРОТ, по пониженным ставкам.

Налоговый Кодекс РФ, статья 427, п.1, пп.17

Налоговый Кодекс РФ, статья 427, п.2.1

Также пониженные тарифы распространяются на выплаты по договорам ГПХ.

Ставка НДФЛ с доходов, превышающих 5 млн - 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

статья 224 НК РФ, п.1.1

Ставка НДФЛ с доходов от продажи имущества - 13% (от размера дохода не зависит)

Предельная величина базы для исчисления страховых взносов в 2021 году:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 966 000

- на обязательное пенсионное страхование - 1 465 000

При расчете каких показателей учитывается данная величина предельной базы?

1. Средний заработок для расчета пособия по временной нетрудоспособности учитывается в сумме, не превышающей предельную базу на социальное страхование.

Размер предельной базы за предыдущие годы, справочно: 2021 - 966 000 руб., 2020 - 912 000 руб., 2019 г. - 865 000 руб., 2018 г. - 815 000 руб.

2. После превышения предельной базы (в год, нарастающим итогом на одного работника) страховые взносы на социальное страхование не начисляются, а страховые взносы в ПФ начисляются в меньшем размере.

C 1 января 2021 года пособия по временной нетрудоспособности (и в связи с материнством) выплачиваются напрямую фондом социального страхования.

Порядок действий:

- При наступлении страхового случая работник обращается к работодателю.

- Работодатель формирует пакет документов и передает его в территориальный орган ФСС в течение 5 рабочих дней.

- Пособие по больничному листу за первые три дня, как и было ранее, работодатель оплачивает за свой счет.

- Выплата пособия производится из ФСС в течение 10 календарных дней.

Изменения для ИП

Размер страховых взносов для ИП в 2021 году не изменился с 2020 года.

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить страховые взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Справочно: также принято называть эти взносы ФИКСИРОВАННЫМИ, хотя дополнительный взнос в ПФ 1% фиксированным не является.

Размер фиксированных взносов для ИП в 2021 году:

- на обязательное пенсионное страхование - 32 448 руб

- на обязательное медицинское страхование - 8 426 руб

Кроме этого, с доходов, превышающих 300 000 рублей, индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование.

Понятие ДОХОДОВ, то есть налоговой базы для расчета 1% пенсионных взносов, зависит от налогового режима ИП:

- на общем режиме налоговой базой признаются фактически полученные ДОХОДЫ, УМЕНЬШЕННЫЕ НА ПРОФЕССИОНАЛЬНЫЙ ВЫЧЕТ;

- на УСН с объектом ДОХОДЫ налоговой базой признаются фактически полученные ДОХОДЫ;

- (Новое. ) на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090);

- на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

Общая сумма платежа в пенсионный фонд (фикс + 1%) не может превышать в 2021 году - 259 584 руб.

И как сдать все вовремя и ничего не забыть

Этот материал обновлен 01.02.2021

Часть отчетов ООО одинакова для всех, например отчеты за сотрудников. А часть зависит от особенностей компании. Точный список налоговых отчетов можно назвать, только зная систему налогообложения и специфику работы компании.

Какие виды отчетности сдает ООО. Для простоты я условно делю все отчеты на четыре типа: налоговые, бухгалтерские, отчеты за сотрудников и статистические.

Начнем с общих моментов, а затем рассмотрим частные, но тоже довольно распространенные случаи.

Отчетность ООО по сотрудникам

Если в компании есть сотрудники и они оформлены по трудовому или гражданско-правовому договору, то компания-работодатель обязана выплачивать взносы. На каждый тип взносов — свой отчет.

Компании нужно платить за сотрудников несколько видов страховых взносов — отсюда возникает расчет по страховым взносам, расчет по форме 4-ФСС по взносам на травматизм и несколько отчетов в пенсионный фонд.

Сам сотрудник обязан платить со своего дохода налог на доход — НДФЛ, в большинстве случаев это 13%. Платит налог как бы сотрудник, но на деле его рассчитывает, удерживает и перечисляет в налоговую компания-работодатель. Отчеты за эти выплаты — тоже на ней.

Сроки сдачи отчетности. Некоторые отчеты по сотрудникам ООО сдает каждый месяц, другие — каждый квартал или год. Сроки зависят от формы отчета.

Отчеты ООО, каждый месяц, а иногда и чаще

| Отчет СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

| 6-НДФЛ | |

|---|---|

| Срок | Не позднее последнего числа месяца, следующего за отчетным периодом. За год — не позднее 1 марта следующего года |

| Куда | В налоговую |

| Реестр ДСВ-3 | |

|---|---|

| Срок | В течение 20 дней по окончании квартала |

| Куда | В пенсионный фонд |

ООО сдает этот отчет, если перечисляет дополнительные страховые взносы на накопительную пенсию

Отчеты ООО, каждый год

| СЗВ-СТАЖ | |

|---|---|

| Срок | Не позднее 1 марта следующего года |

| Куда | В пенсионный фонд |

| Справки 2-НДФЛ | |

|---|---|

| Срок | Не позднее 1 марта следующего года. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ |

| Куда | В налоговую |

| Справка-подтверждение основного вида экономической деятельности: заявление о подтверждении основного вида экономической деятельности, копия пояснительной записки к бухгалтерской отчетности | |

|---|---|

| Срок | До 15 апреля следующего года |

| Куда | В ФСС |

Справка 2-НДФЛ бывает двух видов: признак 1 и признак 2. Справка с признаком 2 подается, если компания не смогла удержать и перечислить НДФЛ за физлицо. Например, когда фирма провела розыгрыш в соцсетях и вручила победителю смартфон.

Если нет сотрудников кроме директора, а деятельность компании или еще не началась — и выплат сотрудникам нет, — или приостановлена, нужно сдавать нулевые отчеты.

Нулевые отчеты ООО, каждый месяц

| СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Нулевые отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

Подробно мы разбирали все отчеты ООО по сотрудникам в статье «Налоги, взносы и отчеты за сотрудника».

Бухгалтерская отчетность ООО

Бухгалтерский учет ведут и отчетность по нему сдают все компании. Даже если деятельности нет, раз в год ООО нужно представить как минимум баланс и отчет о финансовых результатах.

В бухотчетности рассказывают, что есть у компании на балансе, как она поработала. Налоговые инспекторы сравнивают бухгалтерскую отчетность с налоговой, например с годовой декларацией по налогу на прибыль, с декларацией по НДС. Анализируют доходы и расходы компании: туда ли все потрачено.

Сроки сдачи отчетности. ООО сдает бухгалтерскую отчетность в налоговую инспекцию каждый год — до 31 марта года, следующего за отчетным. За 2020 бухотчетность на бумаге могут сдать только субъекты малого бизнеса из реестра ФНС, а с 2021 года вся бухотчетность сдается только в электронном виде.

Малые и средние предприятия из реестра ФНС подают бухгалтерский баланс и ОФР — отчет о финансовых результатах упрощенного образца. Крупные компании сдают развернутые баланс и ОФР, а также отчеты об изменениях капитала и о движении денежных средств плюс пояснения к отчетности.

Статистическая отчетность

Форм статистической отчетности очень много.

До 2020 года один экземпляр бухгалтерской отчетности нужно было сдавать и в статистику. Но сейчас такой обязанности нет — отчет представляют только в налоговую.

Формы, которые ООО должно сдать в Росстат, зависят от видов экономической деятельности, от наличия статуса малого предприятия и других критериев отбора, которые выбирает Росстат.

Кроме того, формы и количество отчетов достаточно часто меняются. Проверить список отчетов по организации можно на сайте статистики — нужен только ИНН.

Читайте также: