Освобождение от удерживаемого налога apple

Опубликовано: 14.05.2024

Вопрос о том, как грамотно платить налог по сделкам с иностранными ценными бумагами, интересует и начинающих инвесторов, и более опытных трейдеров. В этой статье вы узнаете все об общем порядке уплаты налога с зарубежных акций, как рассчитать и заплатить налоги с дивидендов по ним, а также что такое валютная переоценка и как она влияет на НДФЛ.

Налоги по операциям с американскими акциями

Налоги с иностранных акций уплачиваются в двух случаях:

- С дохода от продажи;

- С дохода по дивидендным выплатам.

Как платить налоги с дивидендов иностранных акций, мы рассмотрим в одном из следующих разделов статьи, а сначала остановимся на торговых операциях.

В инвестиционной среде (мы говорим о простых "физиках" и не касаемся тех, кто на рынке профессионально) принято разделение участников рынка на трейдеров и инвесторов. Первые зарабатывают на кратко- и среднесрочной торговле ценными бумагами, вторые больше ориентированы на долгосрочный рост капитализации эмитентов, в которых они инвестируют.

Деление, конечно, условное. Кто-то совмещает спекулятивную стратегию с инвестиционной, иногда даже не своей воле. Есть такая шутка, что инвестор - это трейдер, у которого не вышло продать акции с прибылью. Нам же важно то, как указанные различия в стратегии могут влиять на налогообложение.

Общая схема, как платить налоги с иностранных акций, такова:

- Трейдер, который купил и продал ценные бумаги, платит налог с дохода от продажи. То есть посчитать НДФЛ он должен с положительной разницы между ценой продажи и ценой покупки.

- Исключительно покупка иностранных акций не влечет за собой налоговых обязательств. Ведь обязанности уплатить НДФЛ не возникает до тех пор, пока акция не продана. Поэтому инвестор, который купил и удерживает ценную бумагу, от обязанности уплачивать налог освобождается, даже если его актив растет в цене.

О порядке и нюансах расчета налога на акции иностранных компаний расскажем далее.

Налогообложение при купле-продаже иностранных акций: нюансы

Налог с продажи иностранных акций физическим лицом взимается с учетом следующих особенностей:

- НДФЛ по сделкам купли-продажи иностранных акций рассчитывается в отношении каждой сделки отдельно. Налоговой базой является разница между ценой продажи и ценой покупки, также базу можно уменьшить на сумму брокерских комиссий. Ставка НДФЛ - 13% для налоговых резидентов и 30% - для нерезидентов. С 2021 года налоговые резиденты, чей годовой доход превысил 5 млн. рублей, будут облагаться налогом по ставке 15 %.

- Иностранные акции торгуются в валюте. Поэтому для целей НДФЛ доходы и расходы нужно пересчитать по курсу ЦБ РФ на дату каждой сделки (доходы - на дату сделки продажи, расходы - на дату покупки). Из-за этого возникает валютная переоценка, о которой поговорим в одном из следующих разделов.

- Если вы торгуете акциями через российского брокера, то он выступает налоговым агентом: сам рассчитывает НДФЛ, сам подает в налоговую сведения, сам удерживает налог и уплачивает его в бюджет, а в случае невозможности удержания сообщает об этом в налоговую инспекцию. Соответственно, трейдеру, являющемуся клиентом российского брокера, никаких действий по части НДФЛ от купли-продажи акций предпринимать не нужно. Если же торговля идет через иностранную брокерскую площадку, все расчеты и отчетность ложатся на трейдера.

Важно! Рекомендуем проверять расчеты, которые делает брокер, и сведения, которые он сдает налоговикам. Ошибки редки, но все же случаются. Для этого нужно запросить у брокера карточку расчета НДФЛ и проверить поданную им информацию в личном кабинете налогоплательщика на сайте ФНС (www.nalog.ru).

- Для долгосрочных владельцев ценных бумаг, налоговых резидентов РФ, предусмотрена льгота по НДФЛ (ст. 219.1 НК РФ). Если акции куплены после 01.01.2014, находились в собственности больше трех лет и на момент продажи обращаются на ОРЦБ, от налогообложения освобождается доход от продажи в пределах 3 млн руб. за каждый год владения (если владели 3 года -вычет 9 млн руб., 4 года - 12 млн руб. и т. д.). Получить освобождение можно у брокера или в налоговой инспекции. В первом случае нужно подать соответствующее заявление брокеру, без заявления вычет он не предоставит (письмо Минфина от 01.09.2016 № 03-04-06/51247). Во втором - самому физлицу надо подать в свою налоговую 3-НДФЛ.

Важно! Для получения вычета на долгосрочное владение акции на момент продажи должны быть допущены к торгам на российских площадках - Московской или Санкт-Петербургской бирже. Но это не значит, что по акциям, купленным через зарубежного брокера или через российского брокера, но на иностранной бирже (с тикером ".US", если говорить об американских акциях), получить такой вычет нельзя. Важен сам факт допуска бумаг к торгам в России, а не то, где фактически они были приобретены. Это подтверждает Минфин в письме от 30.05.2017 № 03-04-06/33381.

Учитываем валютную переоценку

Иностранные акции номинированы в иностранной валюте, курс которой постоянно меняется. А доходы и расходы для налогообложения мы учитываем в рублях: доходы от продажи пересчитываем по курсу Банка России на дату продажи, расходы на покупку - на дату покупки, а НДФЛ уплачиваем с рублевой разницы.

Важно! По иностранным акциям на Московской бирже налог не будет отягощен валютной переоценкой, так как они сразу торгуются в рублях. Список иностранных эмитентов, акции которых доступны к покупке на Мосбирже, можно найти на ее сайте.

Предлагаем рассмотреть несколько примеров, которые объяснят, как рассчитывается валютная переоценка и как она влияет на налоги.

Допустим, мы купили 100 акций компании N по 60 долл. США и через некоторое время продали их по 70 долл. Курс на дату покупки - 71 руб. за доллар, на дату продажи - 72 руб. за доллар. Мы не будем брать в расчет брокерские комиссии, чтобы не усложнять расчет. Но они также падают на расходы и переводятся в рубли по курсу на дату сделки.

На росте акций нам удалось заработать 1 000 долл. (100 шт. × 70 долл. – 100 шт. × 60 долл.).

Переоцениваем сделку в рубли и получаем облагаемый НДФЛ доход в сумме 78 000 руб. (100 шт. × 70 долл. × 72 руб. – 100 шт. × 60 долл. × 71).

С этой суммы мы и должны уплатить 13% НДФЛ, то есть 10 140 руб. (78 000 руб. × 13%).

Здесь с уплатой налога всё логично: у нас прибыль и в долларах, и в рублях. Значит, налоговая база объективно есть.

Возьмем ту же сделку, но предположим, что купили мы акции, когда доллар стоил 81 руб., а продали при курсе 69 руб. за доллар.

В долларах у нас та же прибыль равна 1 000.

А в рублях будет убыток 3 000 (100 шт. × 70 × 69 руб. – 100 шт. × 60 долл. × 81 руб.).

Значит, несмотря на долларовую прибыль, платить НДФЛ нам не придется. Выгодно? Не то слово. Но, к сожалению, российские реалии таковы, что со временем курс рубля к доллару слабеет. И более вероятной будет следующая ситуация.

Покупка акций состоялась по курсу 65 руб. за доллар, а продажа по 81 руб.. Кроме того, снизились котировки, ведь акции могут как расти, так и падать, и иногда существенно.

Условимся, что купили мы 100 акций по 60 долларов, а продать их пришлось по 50 долларов.

Финрезультат в долларах - убыток 1 000 долларов (100 шт. × 50 долл. – 100 шт. × 60 долл.).

А вот в рублях, сюрприз - доход 15 000 руб. (100 шт. × 50 долл. × 81 руб. – 100 шт. × 60 долл. × 65 долл.) и НДФЛ к уплате 1 950 руб. (15 000 руб. × 13%).

Можно ли избежать уплаты НДФЛ с валютной переоценки? Один способ есть - удерживать акции больше трех лет и получить вычет на долгосрочное владение, о котором мы говорили ранее.

Кто рассчитывает переоценку? Если вы торгуете через российского брокера, все посчитает он. Если же вы счастливый обладатель счета у зарубежного брокера, все расчеты придется делать самостоятельно.

Налоги на дивиденды по американским акциям

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является. А принцип налогообложения американских дивидендов такой. При их выплате налог с вас удерживает сам иностранный эмитент:

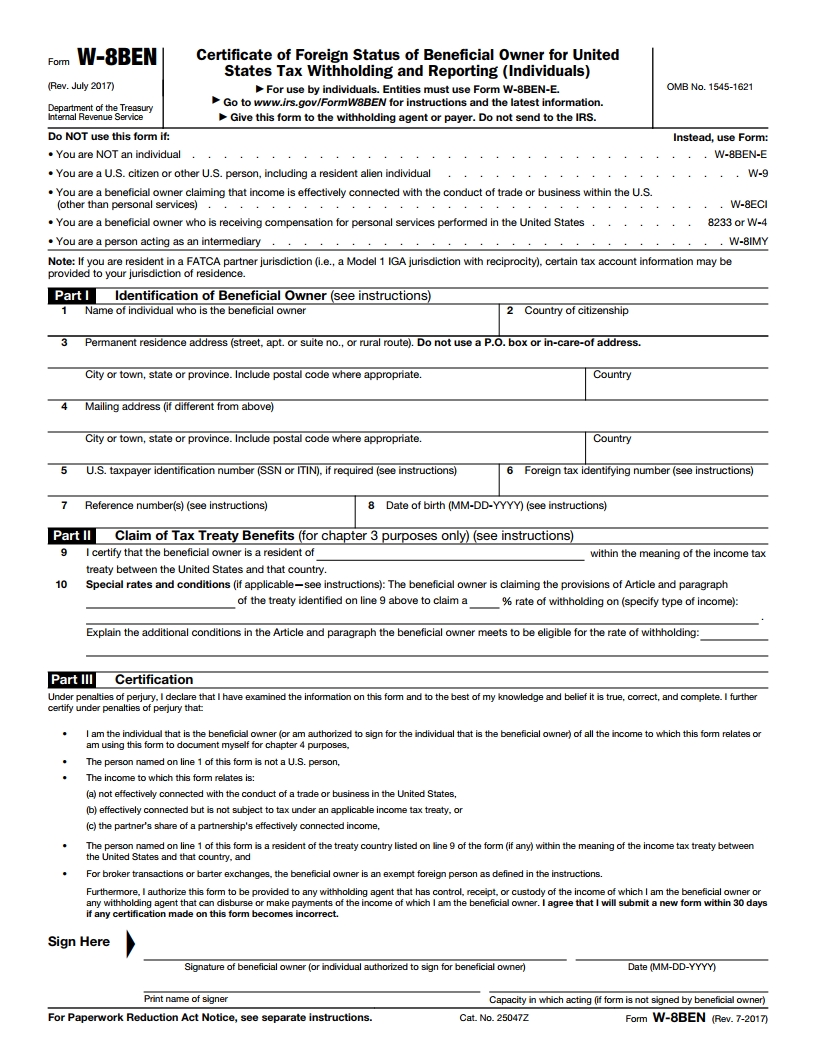

- По ставке 10%, если вы подписывали у брокера форму W-8BEN. Исключение - ценные бумаги фондов недвижимости (REIT), по ним ставка 30%. Это особенность налогообложения США.

- По ставке 30%, если не подписывали.

Далее в первом случае вы должны самостоятельно задекларировать и доплатить оставшиеся 3% НДФЛ в бюджет РФ. 3% - это разница между налогом на доходы по российской ставке 13% и налогом по ставке США 10%, который вы поставите к зачету. Между Россией и США действует Договор об избежании двойного налогообложения (подписан 17.06.1992), поэтому налог, уплаченный в США, можно зачесть в счет уплаты российского НДФЛ.

Важно! Подтверждением уплаты налога в США для ИФНС будут являться отчет брокера и форма 1042-s, которую нужно получить у него же. В налоговой рекомендуем уточнить, нужен ли им построчный перевод этих документов на русский язык. По опыту можем сказать, что где-то перевод требуют, а где-то нет.

Во втором случае (если эмитент удержал 30%) в отношении налога с дивидендов иностранных акций также нужно подать 3-НДФЛ, но доплачивать в бюджет РФ уже ничего не придется.

Налоги на инвестирование в европейские бумаги и по операциям с депозитарными расписками

Принципы налогообложения в акции европейских компаний такие же, как и в акции США.

Если у вас российский брокер, то НДФЛ по сделкам купли-продажи он рассчитает и удержит сам. Дивиденды придут на счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране.

А дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения. Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет.Если выше, то просто отразить дивиденд в декларации. При отсутствии соглашения дополнительно отдать в казну России придется все 13%.

При работе через иностранного брокера посчитать и задекларировать весь НДФЛ по европейским ценным бумагам необходимо самостоятельно.

Что касается налогообложения депозитарных расписок (ДР), то налог с купли-продажи исчисляется по тем же правилам, что и при покупке иностранных акций. Схожий принцип и по дивидендам - чтобы понять, платить ли что-то в РФ, нужно знать:

- ставку налога на дивиденды в той стране, на бирже которой торгуется ДР;

- о наличии или отсутствии соглашения об избежании двойного налогообложения.

Действия с налогом мы описали выше.

Важно! При подсчете налога к доплате имейте в виду, что дивиденд начисляется на 1 акцию, а 1 ДР может равняться нескольким акциям (2, 5, 75) или долям акции (например, 1 ДР = 0,1 акции). Эту информацию можно найти на сайте компании в разделе для инвесторов и там же посмотреть сумму начисленных дивидендов до удержания налога.

Есть ли разница при покупке иностранных бумаг в России или за рубежом?

Для налогообложения имеет значение не страна площадки, на которой куплены акции, а страна брокера, через которого работает инвестор.

Российские брокеры предоставляют возможность покупки иностранных ценных бумаг на Санкт-Петербургской бирже, Московской бирже и при определенных условиях дают выход на иностранные площадки (например, Nasdaq, NYSE). При этом независимо от того, на какой бирже совершена сделка купли-продажи, брокер является налоговым агентом инвестора и занимается его НДФЛ (кроме дивидендов). Это может быть выгодно. К тому же список торгуемых на наших биржах инструментов сейчас приличный, постоянно пополняется и вполне удовлетворит массового инвестора.

Иностранный брокер не является налоговым агентом для российских граждан. Поэтому все обязанности по НДФЛ ложатся на плечи физлица-налогоплательщика. Но тут работают уже не налоговые, а другие преимущества: гораздо более широкий выбор инструментов для торговли и инвестирования, страхование депозита и др.

Если купить акции иностранных компаний на ИИС

ИИС - особый тип брокерского счета, позволяющий не только заработать на инвестировании или трейдинге, но и получить определенные налоговые выгоды:

- в виде возврата НДФЛ на внесенные на ИИС средства - до 52 000 руб. в год (тип А);

- освобождение от налога на прибыль по торговым операциям на ИИС (тип Б).

Покупать на ИИС можно в том числе и иностранные акции, которые торгуются на Санкт-Петербургской и Московской биржах. Особенностью ИИС является то, что заводить на него деньги можно только в рублях. Затем на них покупается валюта и уже потом акции (на Санкт-Петербургской бирже). На Мосбирже иностранные акции сразу торгуются в рублях. Вывод денег по окончании трехлетнего срока действия ИИС тоже делают исключительно в рублях: продают акции, продают валюту и делают рублевый перевод.

Налогообложение иностранных акций на ИИС зависит от того, какой тип вычета выбрал инвестор. Если это тип "А", то НДФЛ с операций исчисляется в обычном порядке, который мы описали в статье. Если тип "Б", то по истечении трехлетнего срока от НДФЛ освобождается весь доход от купли-продажи акций, включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях, в том числе владельцами счетов типа "Б". Освобождение от НДФЛ к дивидендам не применяется.

И имейте в виду, что не каждый брокер дает возможность покупать на ИИС иностранные акции. Поэтому если вы заинтересованы в инвестировании не только в рынок РФ, уточняйте этот момент до открытия индивидуального инвестиционного счета.

Как задекларировать доходы и вовремя оплатить налоги

Самостоятельно декларировать необходимо только те доходы от иностранных акций, по которым брокер не является налоговым агентом.

Если вы обслуживаетесь у российского брокера, то это все полученные от иностранных эмитентов дивиденды. По торговым операциям брокер отчитается сам.

Если брокерский счет открыт за рубежом, то декларация подается и по дивидендам, и по всем сделкам купли-продажи.

Декларацию можно заполнить любым способом. Удобнее всего делать это в программе от ФНС (ее можно бесплатно скачать на сайте службы) или в личном кабинете налогоплательщика.

В декларации по доходам от иностранных ценных бумаг заполняют:

- титульный лист;

- разделы 1 и 2;

- приложение 2 по доходам от источников за пределами РФ - его заполняют на каждую сделку купли-продажи и каждый дивиденд, поэтому при активной торговле или многочисленных дивидендных выплатах декларация будет очень объемной;

- приложение 8 по расходам и вычетам по операциям с ценными бумагами (приводятся суммарно).

К декларации нужно приложить брокерский отчет, форму 1042S (по дивидендам). Также рекомендуется прикрепить и сам расчет налога по позициям (в рублях). Это может быть таблица в Excel в свободной форме, например, такая:

Но для отправки ее налоговикам через личный кабинет придется делать скрины, так как файлы в формате xlxs ЛК не принимает.

Крайний срок сдачи декларации - 30 апреля года, следующего за отчетным.

Уплатить налог, если вы декларируете его самостоятельно, необходимо до 15 июля следующего года.

По операциям, где брокер - налоговый агент, удержание и перечисление НДФЛ в бюджет производит он.

Штрафные санкции

Оштрафовать инвестора в иностранные ценные бумаги могут:

- За неподачу в срок декларации 3-НДФЛ по ст. 119 НК РФ - на 5% от налога за каждый месяц просрочки, но не более 30% и не менее 1 000 руб.;

- За неуплату НДФЛ по ст. 122 НК РФ - на 20% (а если докажут умышленность - на 40%) от незадекларированной и неуплаченной суммы налога. Если декларацию вы подадите, то за неуплату начислят только пени - 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

Кроме этого, с 2020 года введена обязанность подавать в ИФНС уведомления:

- об открытии (закрытии) зарубежных брокерских счетов - в течение месяца с даты открытия/закрытия;

- о движении денежных средств на этих счетах - до 1 июня года, следующего за отчетным; первый такой отчет нужно сдать до 01.06.2021.

Отчет о движении денежных средств не подается, если соблюдаются два условия (одновременно):

- Финансовая организация (брокер) находится на территории страны - члена ОЭСР или ФАТФ и автоматически обменивается финансовой информацией с РФ.

- Пополнения или списания по счету за год не превышают 600 000 руб. или их не было и при этом остаток на счете не превышает 600 000 руб. (валютный остаток пересчитывается в рубли по курсу ЦБ на 31 декабря отчетного года).

Клиентам американских брокеров от сдачи отчета не освободиться: США входит в ОЭСР и ФАТФ, но финансовой информацией с РФ не обменивается.

Штрафы за неподачу этих документов прописаны в ст. 15.25 КоАП РФ:

- 1 000–1 500 руб. за просрочку или представление уведомления об открытии/закрытии счета не по утвержденной форме;

- 4 000–5 000 руб. за неподачу уведомления об открытии/ закрытии счета;

- 300–1500 руб. за просрочку отчета о движении денежных средств (в зависимости от длительности просрочки);

- 2 000–3 000 руб. за несдачу отчета о движении денежных средств.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Прошло 3 квартала с даты вступления в силу поправок в НК РФ о налогообложении НДС услуг в электронной форме, но понимания как их применять на практике в ИТ-среде еще не сложилось.

Разработчики постоянно задают нам вопросы о налогах, которые должны платить при выводе средств на российское лицо по договору с Apple.

Поэтому мы разместили в свободном доступе перевод последней редакции Apple Developer Program License Agreement Schedule 2 и подготовили налоговые комментарии к нему.

Налоги автора-разработчика по договору с Apple

Итак, рассмотрим в начале самый простой вариант, когда аккаунт разработчика зарегистрирован на физическое лицо без статуса ИП.

В таком случае разработчик по окончании финансового года подает декларацию о доходах, в числе которых указывает поступления на свой счет переводов от Apple, и платит с них законные 13% НДФЛ. При этом разработчик не заботится о том, как Apple платит налоги при реализации его приложений, сам не платит НДС с суммы комиссионного вознаграждения Apple, и не учитывает расходы по такому вознаграждению.

Вы спросите: разве не считается систематическое извлечение прибыли от реализации приложений предпринимательской деятельностью и не требуется при этом регистрация в качестве ИП? Нет, данное правило действует не всегда.

По российскому законодательству получение дохода от творческой деятельности не требует регистрации в качестве индивидуального предпринимателя. Поэтому, если владелец аккаунта одновременно является автором приложений, которые через него реализуются, проблем не возникает.

Другое дело, если вы будете использовать аккаунт разработчика для реализации чужих приложений. В таком случае может идти речь об извлечении дохода в рамках предпринимательской деятельности, которая требует регистрации ИП или создание коммерческой организации.

Чтоб избежать проблем с подтверждением авторства на приложения перед налоговой, достаточно получить на свое имя свидетельство о государственной регистрации программы для ЭВМ.

Налоги разработчиков в форме ИП и организаций по договору с Apple

1) НДС с реализации приложений и комиссионных услуг

При регистрации аккаунта разработчика на ИП или организацию с российскими налогами все гораздо сложнее.

Напомним, что поправками в Налоговый кодекс (далее – «НК РФ») с 01 января 2017 г. введено понятие «услуг в электронной форме» и установлена обязанность уплачивать с их стоимости НДС, который принято называть «налог на Гугл».

В число услуг в электронной форме на основании ст.174.2 НК РФ, помимо прочего, попали следующие операции с резидентами России:

- предоставление прав на использование программ для электронных вычислительных машин (включая компьютерные игры), баз данных через сеть «Интернет», в том числе путем предоставления удаленного доступа к ним, включая обновления к ним и дополнительные функциональные возможности;

- и оказание через сеть «Интернет» услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями (включая предоставление торговой площадки, функционирующей в сети «Интернет» в режиме реального времени, на которой потенциальные покупатели предлагают свою цену посредством автоматизированной процедуры и стороны извещаются о продаже путем отправляемого автоматически создаваемого сообщения).

Первое относится к продаже приложений разработчика через iTunes, второе – к оказанию разработчику услуг по продаже таких приложений указанным способом.

Как предписано законом, Apple января 2017 г. начал начислять и уплачивать НДС при продаже приложений российским пользователям. В связи с чем, были внесены изменения в раздел 2 Exhibit A и раздел 1 Exhibit B к Apple Developer Program License Agreement Schedule 2. Теперь при реализации приложений пользователям на территории России Apple действует в качестве комиссионера и отвечает за сбор и уплату НДС в России.

Поэтому разработчики не несут налоговой ответственности за уплату НДС со стоимости продаж приложений через iTunes. Это обязанность Apple, которую компания признает и выполняет.

Помимо этого снизить риски привлечения к налоговой ответственности за неуплату НДС с реализации приложений конечным пользователям можно следующим способом. Договор с Apple предусматривает, что разработчик может предоставить в Apple свое Лицензионное соглашение с конечным пользователем (EULA) на любое лицензированное приложение во время предоставления такого приложения в Apple (п.4.2. Schedule 2).

Согласно российскому налоговому законодательству сумма реализации прав на программное обеспечение по лицензионному договору освобождается от НДС (пп.26 п.2 ст.149 НК РФ). Поэтому для исключения НДС необходимо, чтобы условия EULA, предоставленного вами Apple с приложением, соответствовали не только требованиям Apple, но и положениям российского законодательства о лицензионных договорах на программное обеспечение. В таком случае риск доначисления НДС, штрафа и пени с реализации прав на ваши приложения отсутствует даже в случае неуплаты НДС Apple.

Следующий вопрос по НДС, который должен выплачиваться с комиссионного вознаграждения Apple.

Поскольку услуги по организации продаж приложений через iTunes отнесены к услугам в электронной форме, Apple должен платить НДС с суммы комиссионного вознаграждения. Однако Apple может уплатить НДС только с продаж услуг в пользу разработчиков – физических лиц без статуса ИП. В остальных случаях компания это не делает, поскольку не имеет на территории России представительства.

И здесь вступают в действие положения о налоговом агенте, установленные п.2 ст.161 НК РФ. Российские организации и ИП, приобретающие услуги в электронной форме у иностранной организации, не состоящей на учете в России, обязаны исчислять и уплачивать НДС со стоимости таких услуг.

Другими словами, разработчики ИП и организации должны удержать из 30% комиссионного вознаграждения Apple российский НДС при его выплате в пользу Apple.

Однако разработчик лишен такой возможности, поскольку Apple перечисляет доходы от реализации приложений в iTunes за минусом своего вознаграждения. При этом Apple предусмотрела в разделе 5 Exhibit D, что выставленный счет, должен быть ограничен той суммой, которая должна быть выплачена Вам по факту, включая НДС и другие налоги или сборы, указанные выше. Вы освобождаете Apple от претензий со стороны компетентных налоговых органов за неуплату такого налога с продаж, налога на использование, налога на товары и услуги, НДС или другого налога или сбора, а также от уплаты штрафов и пени за неуплату.

Иными словами Apple должна получать чистыми 30%, а обязанность уплаты налогов возложена на вас. С учетом этого НДС должен начисляться сверху в размере 18% на сумму комиссии, удержанной Apple.

2) Налог на прибыль и доход по УСН

Еще один вопрос, который волнует разработчиков в форме ИП и организаций, касается определения налоговой базы с реализации приложений через iTunes. Как мы указали выше, Apple продает приложения разработчика в качестве комиссионера.

Поэтому вся сумма оплат, собираемая Apple с конечных пользователей, считается вашей выручкой / доходом для целей налогообложения. Подробные пояснения ниже.

Согласно ст.249 НК РФ, доходом от реализации признаются выручка от реализации имущественных прав. При этом выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные имущественные права, выраженные в денежной и (или) натуральной формах.

В соответствии со ст. 990 Гражданского кодекса Российской Федерации (далее – «ГК РФ») по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

При этом согласно п. 1 ст. 996 ГК РФ вещи, поступившие комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

Статьями 999, 1000 и 1001 ГК РФ определено, что по исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии. Комитент обязан принять от комиссионера все исполненное по договору комиссии и освободить комиссионера от обязательств, принятых им на себя перед третьим лицом по исполнению комиссионного поручения. При этом комитент обязан помимо уплаты комиссионного вознаграждения, а в соответствующих случаях и дополнительного вознаграждения за делькредере возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы.

С учетом этого, доходом комитента от операций по реализации приложений комиссионером признается вся полученная сумма выручки от реализации имущественных прав в рамках договоров комиссии, включая комиссионное вознаграждение комиссионера.

При этом организации и ИП на общей системе налогообложения вправе уменьшить базу по налогу на прибыль на величину расходов, к которым относится комиссионное вознаграждение (пп.3 п.1 ст.264 НК РФ).

Важно, что такие расходы должны быть документально подтверждены. Apple не предоставляет отчетов, требуемых в соответствии с российским гражданским законодательством по договору комиссии. Однако это не должно быть препятствием для включения комиссионного вознаграждения Apple в состав расходов, поскольку последнее удержано по правилам международного контракта.

Согласно п.1 ст.252 НК РФ, под документально подтвержденными расходами понимаются в том числе затраты, подтвержденные документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

С учетом указанной выше методики расчета налога на прибыль считается налог ИП и организаций на упрощенной системе налогообложения.

В случае применения УСН доходы, налог рассчитывается со всей суммы выручки, включая комиссионное вознаграждение Apple. При уплате налога по УСН доходы минус расходы, сумма комиссионного вознаграждения исключается из налоговой базы на основании пп.24 п.1 ст.346.16 НК РФ.

Выводы

24 августа Московская биржа запустила торги акциями американских компаний. На первом этапе их 19, но в будущем площадка планирует увеличить количество. Осенью может появиться еще 30 акций, а с 2021 года — по 70 новых бумаг каждый квартал. Зарубежные бумаги можно купить за рубли, а не за доллары, как на Санкт-Петербургской бирже.

Многие из акций, которые появились на Московской бирже, дивидендные. И выплаты по этим бумагам будут начисляться в долларах. Инвестору в данном случае придется по умолчанию платить налоги самостоятельно, причем не 13%, а 30%. Поэтому важно разобраться в налогах на дивиденды по иностранным акциям.

Впервые этот текст был опубликован 8 июля 2020 года

Когда вы совершаете операции с российскими бумагами, в качестве налогового агента инвестора выступает брокер. Он сам вычитает налоги с ваших дивидендов и перечисляет в бюджет. Поэтому дивиденды на счет инвестору поступают уже как бы «чистые». Брокер спишет с вас НДФЛ по ставке 13% от размера полученной вами за год прибыли, если вы являетесь налоговым резидентом России. Если вы платите налоги в другой стране, ставка составит 30%.

По дивидендам от иностранных компаний российский брокер не будет платить за вас налог. Например от суммы дивидендов по акциям американской компании налог по ставке 30% удержит сам эмитент . Он и перечислит за вас эти сборы в американский бюджет. Если вы покупаете акции других стран, то налог также придется заплатить по их законодательству.

Что такое форма W-8BEN и зачем ее подписывать

Но есть способ, как избежать такого огромного налога по дивидендам США и других стран. Чтобы инвестор не платил налог дважды в разных странах по разному законодательству, государства заключают между собой декларации об избежании двойного налогообложения. У России такие соглашения есть с более чем 80 странами. В том числе с США. Документ между Россией и США называется «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал».

Чтобы воспользоваться его преимуществами, нужно заполнить форму W-8BEN. Она докажет, что вы не налоговый резидент США. Тогда американские налоговые органы спишут с ваших дивидендов только 10%. Но вам еще нужно будет заплатить 3% самостоятельно российской налоговой инспекции. Потому что по российскому законодательству в общей сумме вы должны отдать 13%.

Форма W-8BEN применима к акциям, зарегистрированным в США, и действует только три года. После этого ее нужно будет снова подписывать. W-8BEN можно запросить у своего брокера. Также инвестору понадобится заполнить налоговую декларацию 3-НДФЛ, чтобы оплатить оставшиеся 3% в России. Это можно сделать в личном кабинете на сайте Федеральной налоговой службы. Декларация нужно подписать и подать до 30 апреля календарного года по месту жительства.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Руководитель направления налогообложения частных клиентов Private Banking в ПАО "Банк Зенит"

специально для ГАРАНТ.РУ

Снижение ставок по депозитам и активное продвижение инвестиционных продуктов привело к значительному притоку частных инвесторов на рынок ценных бумаг. Зарубежные фондовые рынки могут обеспечить большую доходность нежели российский рынок, который часто находится под давлением, что приводит к снижению финансового результата. В отношении некоторых доходов от операций с иностранными ценными бумагами необходимо самостоятельно подавать налоговую декларацию и уплачивать налоги. Об особенностях налогообложения – далее.

Брокерский счет открыт в России, должен ли клиент платить налоги по доходам от операций с ценными бумагами самостоятельно?

В таком случае российский брокер (депозитарий) выступает в роли налогового агента, а значит самостоятельно рассчитает доход и сумму налога и перечислит его в бюджет по большинству операций с ценными бумагами, включая операции с иностранными ценными бумагами. Но есть ситуации, когда клиент должен уплатить налоги самостоятельно:

- сумма налога, рассчитанного брокером (депозитарием) за налоговый период (календарный год) была не полностью перечислена в бюджет РФ. Такие ситуации случаются, когда на счете клиента недостаточно денежных средств в рублях. Например, на брокерском счете хранятся денежные средства только в иностранной валюте, а налоговый агент, напомним, может удержать налог только из денежных средств в рублях (Письмо Минфина России от 2 октября 2014 г. № 03-04-06/495514). Если клиент до 31 января текущего года (для налогообложения за 2020 год) не зачислит на брокерский счет денежные средства в рублях для перечисления налоговым агентом в бюджет, то налоговый агент передаст информацию о сумме неудержанного налога в налоговые органы. В таком случае обязанность по уплате налога ляжет на физическое лицо. Налоговую декларацию по форме 3-НДФЛ при этом подавать не нужно. Налоговый орган пришлет уведомление об уплате налога, который необходимо будет уплатить до 1 декабря 2021 года;

- получены дивиденды по иностранным акциям. В этом случае у физического лица возникает обязанность по декларированию доходов в виде дивидендов самостоятельно, путем подачи налоговой декларации по форме 3-НДФЛ в налоговые органы. Это необходимо сделать до 30 апреля 2021 года. Однако, не всегда будет необходимо уплатить налог с суммы дивидендов в размере 13%, поскольку эмитент акций удерживает налог у источника по ставкам страны, выпустившей акции и при наличии соглашения об избежании двойного налогообложения между странами, налог, уплаченный в иностранном государстве, может быть зачтен против суммы налога, подлежащей уплате в РФ.

ПРИМЕР

Рассмотрим ситуацию на примере получения дивидендов по американским акциям.

Ставка налога у источника при выплате дивидендов в США составляет 30%.

При применении норм соглашения об избежании двойного налогообложения между США и Россией, ставка налога у источника при выплате дивидендов для российских налоговых резидентов будет составлять 10%. Для применения норм соглашения необходимо заполнить специальную форму W-8BEN, подписать ее и передать брокеру. Сделать это необходимо до получения дохода в виде дивидендов. Форма W-8BEN заполняется для каждого брокера, у которого открыт счет.

Если был удержан налог в размере 10%, то по декларации необходимо доплатить условно 3% налога.

Когда же было удержано 30% налога от суммы дохода в виде дивидендов в США, скорее всего, налог в РФ уплачивать не придется. Однако, налоговым органам необходимо заявить сумму полученного дохода и сумму удержанного налога. Если декларация с подтверждением 0 руб. суммы налога к уплате не подана, то обязанность по уплате 13% налога с суммы полученных дивидендов в РФ сохраняется. При этом налог рассчитывается с суммы дивидендов до налогообложения в США.

Что такое двойное налогообложение доходов, и как его избежать?

Двойное налогообложение доходов – это ситуация, при которой две страны имеют право на взыскание налога с одного и того же дохода. Такая ситуация возникает, когда резидент РФ получает доход от источников за рубежом, в частности доход от операций с иностранными ценными бумагами.

Для устранения казуса двойного налогообложения страны заключают соглашения об избежании двойного налогообложения.

Россия заключила соглашения об избежании двойного налогообложения с 84 странами. Соглашения с каждой страной имеет свои особенности, но большинство из них основаны на модельной конвенции ОЭСР.

Базовые принципы налогообложения доходов от ценных бумаг на основании модельной конвенции ОЭСР, следующие:

- доходы от реализации ценных бумаг облагаются только в РФ;

- доходы в виде купонов по облигациям облагаются только в РФ для большинства популярных инвестиционных юрисдикций (например, США, Великобритания, Германия, Швейцария,), иные страны устанавливают пониженную ставку налога от 5 до 15%;

- доходы в виде дивидендов облагаются в стране, являющейся источником доходов по сниженной по соглашению ставке (5%, 10% или 15%, зависит от условий каждого соглашения), но также облагаются и в РФ (при этом применяется механизм зачета налога, уплаченного в иностранном государстве).

Перед приобретением иностранной ценной бумаги рекомендую удостоверится, что соглашение об избежании двойного налогообложения со страной выпуска ценных бумаг ратифицировано документ открыть. В противном случае возникнет двойное налогообложение доходов, которое может повлечь значительное снижение доходности по ценным бумагам. Например, сравним налогообложение купонного дохода по облигации Перу с купоном 7% и облигации Белоруссии с аналогичным купоном (7%).

Соглашение об избежании двойного налогообложения с Белоруссией есть, а вот с Перу такое соглашение не подписано.

Налог с купона от иностранных облигаций для российского налогового резидента будет взыматься РФ и страной происхождения дохода.

В Перу ставка налога на доход для налоговых нерезидентов составляет 30%. В Белоруссии предусмотрена ставка 10% на основании соглашения об избежании двойного налогообложения.

При этом, в случае наличия соглашения работает механизм зачета налога, уплаченного в иностранном государстве, предусмотренный ст. 232 Налогового Кодекса. Таким образом, в Белоруссии будет уплачено 10%, а в РФ будет необходимо доплатить только условно 3%.

А вот по облигациям Перу будет необходимо уплатить 30% подоходного налога Перу и 13% налога на доходы РФ. Налог в РФ будет взыматься с дохода до удержания налога в Перу.

Для более наглядного представления приведем расчеты в таблице:

Страна выпуска облигации

Вложено в пересчете на российские рубли

Ставка купона

Доход за год, руб.

Налог в РФ, %

Налог у источника, %

Ставка по соглашению, %

Сумма налога в РФ, руб.

Сумма налога в стране или по соглашению, руб.

Зачет налога возможен

Сумма чистого дохода, руб.

Apple Search Ads работает по региональной модели продаж. Подробные сведения см. в Условиях предоставления услуг. Приобретение услуг Apple Search Ads может облагаться налогом в определенных странах и регионах, включая, в том числе, налог на добавленную стоимость (НДС), налог на продажу и использование, налог на товары и услуги (GST) и налог на потребление. Компания Apple определяет и выставляет вам счета на уплату таких налогов, как того требует действующее налоговое законодательство. При возникновении вопросов обратитесь к своему консультанту по налогам. Apple не консультирует клиентов по вопросам налогообложения.

Обратите внимание: Apple Distribution International Ltd. собирает и принимает ваши платежи от лица других юридических лиц Apple, однако не обязательно выступает в качестве стороны, выставляющей конкретный счет. Кроме того, под «счетами» понимаются счета, доступные в сетевом аккаунте Apple Search Ads. Не являются счетом сводки по счетам или счета-извещения, которые вы получаете ежемесячно.

Как взимается налог

В общем случае применимость налога зависит от сочетания следующих факторов:

- Местонахождение вашей компании, то есть страна или регион, где официально зарегистрирована ваша компания и где она платит налоги. Чаще всего это страна или регион, где находится головной офис, штаб-квартира или основное подразделение вашей организации, либо страна или регион, которые указаны на ее официальном бланке.

- Ваша налоговая информация, включая действительный ИНН, статус освобождения от уплаты налогов и т. д.

- Выставляющее счет юридическое лицо Apple, в зависимости от местоположения App Store, где размещаются объявления Apple Search Ads.

Если какой-либо налоговый орган выставляет требования по соблюдению налогового законодательства в адрес потребителей услуг Apple Search Ads, включая, помимо прочего, налоги, удерживаемые источником, хозрасчет и отчетность, вы несете всю ответственность за соблюдение этих требований.

Подача заявления о статусе «Налогом не облагается»

Компании из США и Канады могут заявить о том, что их бизнес не облагается налогом (если это применимо), на странице «Сведения о компании» своего аккаунта Apple Search Ads. После этого им будет предложено подать заявку с помощью Avalara и подтвердить свой статус «Налогом не облагается». После одобрения заявки вы получите сертификат об освобождении от уплаты налогов, который необходимо будет указать на странице «Сведения о компании» аккаунта Apple Search Ads.

Уплата удерживаемого налога

Если какая-либо сумма, причитающаяся к уплате в адрес компании Apple за услуги Apple Search Ads, требует удержания какого-либо налога и на вас лежит обязанность по исчислению и уплате этого налога, вы обязаны увеличить соответствующий платеж в адрес Apple на необходимую величину таким образом, чтобы после вычета и начисления этого налога соответствующим налоговым органом компания Apple получила в точности ту сумму, на которую был изначально выставлен счет. Вы несете полную ответственность за соблюдение подобных обязательств. При подаче сведений об удерживаемых налогах правильно указывайте в соответствующей документации юридическое лицо Apple, выставившее счет, по которому выполняется удержание.

Дополнительная налоговая информация в зависимости от местонахождения (страны или региона) компании

Австралия

Если ваша организация располагается в Австралии, к счетам, выставленным за услуги Apple Search Ads от лица Apple Pty Ltd, необходимо добавить налог на товары и услуги в Австралии. Предоставление компании Apple австралийского идентификационного номера предпринимателя (ABN) и регистрация в качестве плательщика налога на товары и услуги в Австралии являются обязательным условием для использования услуг Apple Search Ads.

Венгрия

Если ваша организация располагается в Венгрии, Apple Distribution International Ltd. настоящим заявляет, что в случае, если она соответствует основным положениям и граничным требованиям, указанным в Дополнении XXII от 2014 года к закону о налоге на рекламу, она будет соблюдать все установленные обязательства по предоставлению налоговой отчетности и платежей.

Индия

Если ваша организация, располагающаяся в Индии, предоставила действующий регистрационный номер плательщика налога на товары и услуги в Индии, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве плательщика налога на товары и услуги в Индии. Apple не дает консультаций в отношении налога на товары и услуги и иных налогов на услуги Apple Search Ads, которые вы должны уплачивать. По вопросам о том, надлежит ли вам оплачивать компенсационный сбор или налог на товары и услуги, удерживаемые у источника, обращайтесь к своему налоговому консультанту; в случае необходимости уплаты этих налогов эта обязанность ложится на вас.

Ирландия

Если ваша организация располагается в Ирландии, Apple Distribution International Ltd. обязана взимать НДС по счетам на услуги Apple Search Ads.

Канада

Если ваша организация, располагающаяся в Канаде, предоставила регистрационные номера плательщика налога на товары и услуги и/или налога с продаж, а также действующий сертификат об освобождении от уплаты налогов, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. В противном случае покупка услуг Apple Search Ads может подлежать обложению налогами GST (федеральный налог на товары и услуги), HST (объединенный налог с продаж), PST (провинциальный налог на продажи) или QST (налог с продаж провинции Квебек), в зависимости от провинции.

Колумбия

Если ваша организация располагается в Колумбии, она должна быть корпоративным клиентом, зарегистрированным в качестве плательщика НДС (Impuesto Sobre Las Ventas, или IVA) в Колумбии, и предоставить Apple действующий NIT (налоговый идентификационный номер). Вы несете полную ответственность за предоставление сведений обо всех применимых колумбийских НДС и другие операции, связанные с уплатой НДС.

Новая Зеландия

Если ваша организация, располагающаяся в Новой Зеландии, предоставила действующий регистрационный номер предприятия или регистрационный номер плательщика налога на товары и услуги в Новой Зеландии, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве плательщика налога на товары и услуги в Новой Зеландии.

Россия

Если ваш бизнес находится на территории Российской Федерации или вы находитесь под её юрисдикцией (например, в качестве налогового резидента России), вам будет направлен счёт-фактура от компании Apple Distribution International Ltd., в котором будет отражено российское начисление НДС, независимо от вашего статуса регистрации НДС в России.

Сингапур

Если ваша компания находится в Сингапуре, и вы предоставили действующий регистрационный номер плательщика налога на товары и услуги в Сингапуре, компания Apple не обязана взимать с вас налоги по выставленным счетам за услуги Apple Search Ads. Если ваша компания, располагающаяся в Сингапуре, не предоставила действующий регистрационный номер плательщика налога на товары и услуги в Сингапуре, компания Apple будет взимать с вас налоги по выставленным счетам за услуги Apple Search Ads, которые предоставляются в рамках кампаний, осуществляемых вами в App Store в Сингапуре.

Если ваша организация, располагающаяся в США, предоставила действующий сертификат об освобождении от уплаты налогов, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Если такой сертификат не предоставлен, ваша покупка услуг Apple Search Ads может облагаться налогом с продаж согласно законодательству штата или города.

Тайвань

Если ваша организация, располагающаяся на Тайване, предоставила действующий тайваньский унифицированный бизнес-номер (который иногда называют корпоративным налоговым идентификатором или идентификатором плательщика НДС), компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. Для использования услуг Apple Search Ads вы должны быть зарегистрированы в качестве корпоративного клиента.

Турция

Если ваша организация располагается в Турции, любой подоходный и иной налог (включая, помимо прочего, удержанный или взысканный налог на рекламные услуги согласно указу президента № 476) подлежит уплате вашей организацией и не уменьшает суммы, причитающейся к уплате компании Apple в силу данного соглашения. Если от соответствующих налоговых органов в адрес Apple будет выставлено требование к уплате любых подобных неоплаченных налоговых обязательств, вы будете обязаны своевременно возместить компании Apple по ее запросу все применимые налоги, проценты, штрафы и затраты на участие в судебных процессах, в зависимости от обстоятельств дела.

Швейцария

Если ваша организация располагается в Швейцарии, Apple Distribution International Ltd. обязана взимать НДС по выставленным вам счетам за услуги Apple Search Ads независимо от того, являетесь ли вы зарегистрированным плательщиком НДС в Швейцарии. Apple Distribution International Ltd. является зарегистрированным плательщиком НДС применительно к режиму налогообложения НДС Швейцарии.

Южная Корея

Если ваша компания зарегистрирована в Республике Корея, вы подтверждаете и соглашаетесь с тем, что (1) у вас есть действительный регистрационный номер компании или регистрационный номер Национальной налоговой службы (вместе — «корейский ИНН»), а также справка или иной документ, подтверждающий присвоение корейского ИНН; (2) по запросу Apple вы своевременно предоставите свой корейский ИНН, а также справку или иной документ, подтверждающий его присвоение; и (3) вы немедленно уведомите Apple, когда ваш корейский ИНН станет недействителен.

Япония

Если ваша организация располагается в Японии, к счетам, выставленным за услуги Apple Search Ads от лица iTunes K.K., необходимо добавить налог на потребление в Японии (JCT). Вы сможете получить возмещение по налогу на потребление по счетам за услуги Apple Search Ads, выставленным любым другим юридическим лицом Apple, помимо iTunes K.K.

Для организаций из следующих стран:

Армения, Австрия, Беларусь, Бельгия, Болгария, Великобритания, Венгрия, Германия, Греция, Дания, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, ОАЭ, Польша, Португалия, Румыния, Саудовская Аравия, Словакия, Словения, Турция, Финляндия, Франция, Хорватия, Чехия, Швеция, Эстония:

- Если ваша организация предоставила действующий идентификатор плательщика НДС, компания Apple не обязана взимать налоги по счетам за услуги Apple Search Ads. На вашу организацию могут распространяться дополнительные требования к уплате НДС в соответствии с налоговым режимом вашей страны, поэтому вам следует самостоятельно ознакомиться с вашими обязательствами по этому вопросу. Компания Apple не несет никакой ответственности за соблюдение налогового законодательства клиентами Apple Search Ads в их странах.

- Если ваша организация не предоставила действующий идентификатор плательщика НДС, Apple Distribution International Ltd. обязана взимать НДС по счетам за услуги Apple Search Ads согласно налоговому законодательству страны местонахождения организации. Юридическое лицо Apple Distribution International Ltd. зарегистрировано в качестве плательщика НДС в стране местонахождения компании с целью сбора НДС.

Страны и регионы, не упомянутые выше

Если ваша организация находится в не упомянутой выше стране или регионе, для получения дополнительной информации см. Условия оказания услуг Apple Search Ads на странице https://searchads.apple.com/ru/terms-of-service/.

Налоги и бюджет Apple Search Ads

Налоги не учитываются в бюджете кампании. Применимые налоги добавляются отдельной строкой в выставляемые счета. Если вы вносите платежи с кредитной карты, налоги будут включены в сумму платежа в выписке по кредитной карте.

Как списываются средства с кредитной карты

Способ начисления платежей по учетной записи зависит от распределения бюджета в каждом регионе.

Предположим, ваш бюджет составляет 500 долларов США.

Ранее: сумма к оплате представляется в виде одного значения, отражающего сборы для всех кампаний совокупно, за каждые потраченные 500 долларов США или каждые семь дней.

Теперь: средства в учетной записи списываются несколько раз в соответствии с расходами по каждому юридическому лицу, под юрисдикцией которого демонстрировалась реклама, в расчете за каждые потраченные 500 долларов США или каждые семь дней.

Например, если компания из Австралии запускает рекламную кампанию в США и Великобритании, списания в сводке по счетам будут разбиты по всем странам и регионам, в которых показывалась реклама. В зависимости от того, где показывается ваша реклама, в сводке по счетам может оказаться до пяти списаний одновременно, однако их сумма не будет превышать порог в 500 долларов США. Рекламодатели в России должны получать счета только от Apple Distribution International Ltd.

Обратите внимание, что если вы планируете размещать рекламу в App Store в нескольких странах или регионах, вы должны уведомить об этом эмитента своей кредитной карты, чтобы не возникло проблем с обработкой международных операций.

Как изменение налогового законодательства влияет на клиентов с кредитной линией

От каждого юридического лица Apple будут выставляться отдельные счета. Мы также предоставим вам сводку по счетам, которую вы можете использовать для осуществления единого консолидированного платежа в Apple. Подробнее об этом — на странице выставления счетов в настройках аккаунта.

Читайте также: