Особенности бухгалтерского и налогового учета затрат у фирм участвующих в выставках

Опубликовано: 12.05.2024

5.2. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА ЗАТРАТ У ФИРМ, УЧАСТВУЮЩИХ В ВЫСТАВКАХ.

Как правило, расходы предприятий на участие в выставках относятся к коммерческим и соответственно отражаются на бухгалтерском счете 44 «Расходы на продажу».

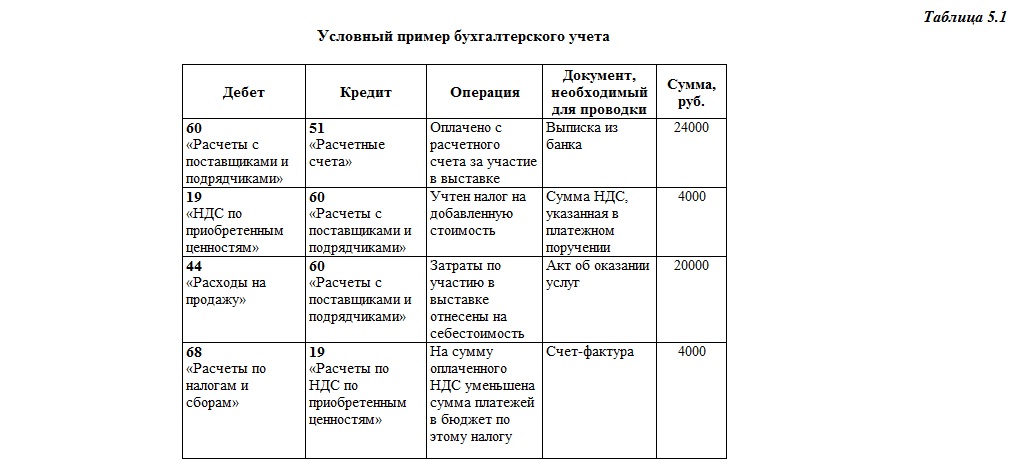

Например, предприятие заплатило за участие в выставке 24000 руб., в том числе НДС — 4000 руб. В бухгалтерском учете организации должны быть сделаны основные проводки (табл. 5.1).

Отметим, что на себестоимость относятся только те затраты, которые имеют документальное подтверждение, и в пределах сумм, указанных в соответствующих документах. Документально не подтвержденные расходы подлежат списанию за счет прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль. Иными словами, для правомочного включения расходов по оплате участия в выставке в себестоимость продукции (работ, услуг) должны быть в наличии первичные документы, которые подтверждают факт оказания этих услуг. К таким документам, кроме банковских документов, относятся:

— договор или иной документ (например, заявка на участие в выставке или счет, если в них оговорены условия предоставления выставочных услуг), заключенный между организаторами и участником выставки;

— акт сдачи-приемки выполненных работ;

— счет-фактура от организатора выставки (без этого документа по налоговому законодательству РФ нельзя уменьшить налог на добавленную стоимость, который вносится в бюджет, на ту его сумму, которая оплачена организатору выставки по договору).

Отметим также, что независимо от времени оплаты эти расходы включаются в себестоимость продукции (работ, услуг) того отчетного периода, к которому они относятся. Если вы оплатили участие в выставке в декабре 2000 г., а она состоялась в апреле 2001 г., то эти затраты можно будет включить в себестоимость лишь в апреле, и налог на добавленную стоимость подлежит зачету в налоговой декларации лишь за апрель.

Кроме оплаты организатору, экспонент несет и другие расходы — на изготовление буклетов о своей продукции или услугах, пакетов с логотипом фирмы, сувениров, фотографий для выставочных стендов и т. д. Поскольку все эти затраты связаны с участием в выставке, они также относятся к расходам на рекламу, а следовательно, включаются в себестоимость путем списания на счет 44 «Расходы на продажу», куда, как уже отмечалось, в соответствии с новым планом счетов входят расходы на рекламу. Проводки в этом случае такие же, как в табл. 5.1.

Отметим, что если в бухгалтерском учете расходы признаются независимо от намерения получить выручку, то в налоговом учете любые затраты признаются расходами при условии, если они произведены для осуществления деятельности, направленной на извлечение дохода (ст. 252 Налогового кодекса РФ). Реклама продаваемой продукции и деятельность организации на выставках, безусловно, к таковым относится. Рекламные расходы в налоговом учете относятся к прочим расходам и соответственно включаются в налоговую декларацию организации по этой статье расходов.

В бухгалтерском учете расходы на рекламу всегда включались в затраты организации в полном объеме, а в налоговом учете любые рекламные расходы нормировались, а норматив включения в расходы зависел от суммы выручки. После вступления в силу главы 25 «Налог на прибыль» Налогового кодекса РФ и поправок к ней, внесенных Федеральным законом от 29 мая 2002 г. № 57 ФЗ учет рекламных расходов в налоговом учете претерпел существенные изменения. В настоящее время к ненормируемым расходам на рекламу относятся затраты:

· на рекламные мероприятия через средства массовой информации и телекоммуникационные сети;

· на световую и иную наружную рекламу;

· на участие в выставках, ярмарках, экспозициях, оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

· на изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и оказываемых организацией, и (или) о самой организации;

· на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании;

· расходы на изготовление рекламных брошюр и каталогов.

Все остальные рекламные расходы, кроме перечисленных выше, по-прежнему относятся к нормируемым. Это, например, расходы на приобретение призов, изготовление рекламных листовок, пакетов, сувенирной продукции и т. д., которые признаются для целей налогообложения в размере, не превышающем 1 % от выручки от реализации.

При планировании рекламных мероприятий следует учесть, что в соответствии с п. «з» п. 1 ст. 21 Закона РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» юридические и физические лица, рекламирующие свою продукцию, уплачивают налог на рекламу по ставке, не превышающей 5 % стоимости приобретенных рекламных услуг. Ставка налога на рекламу устанавливается местными (региональными) органами власти.

Начисление налога на рекламу отражается по дебету счета 90 «Прочие доходы и расходы» и по кредиту счета 68 «Расчеты по налогам и сборам»; перечисление налога в бюджет происходит по дебету счета 68 «Расчеты по налогам и сборам» и по кредиту счета 51 «Расчетные счета». И хотя налог на рекламу прямо не включается в себестоимость продукции, а относится на финансовые результаты, он так же, как и первый, в конечном счете, уменьшает сумму прибыли, подлежащую обложению налогом на прибыль.

К третьей группе расходов экспонента относятся затраты по оплате командировочных расходов своих сотрудников, отправляемых на выставку. В соответствии со статьей 168 Трудового кодекса Российской Федерации предприятие обязано ему оплатить проезд, наем жилья, суточные и иные расходы, которые работнику поручил произвести работодатель. Если командировка носит производственный характер, то в соответствии с правилами бухгалтерского и налогового учета все расходы организации по командировке относятся на расходы. В соответствии с п. 1 ст. 264 Налогового кодекса РФ оплата жилья и проезда включается в расходы в полной сумме, а суточные — в соответствии с нормами, установленными Правительством РФ. Как правило, документами, подтверждающими это, служат приказ о направлении в командировку с указанием ее цели, отчет о командировке, который прилагается к авансовому отчету и в котором изложены ее результаты, договоры или протоколы о намерениях, подписанные во время командировки.

Некоторые особенности имеет отражение командировочных расходов при направлении сотрудников на выставки, проводимые за границами Российской Федерации. Это связано с тем, что суммы, которые получает работник под отчет на командировочные расходы, выдаются в валюте. Документом, подробно регламентирующим порядок покупки и выдачи иностранной валюты на командировочные расходы, подготовленным на основании Закона РФ «О валютном регулировании и валютном контроле», является положение ЦБР от 25 июня 1997 г. № 62 «О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов».

5.2. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА ЗАТРАТ У ФИРМ, УЧАСТВУЮЩИХ В ВЫСТАВКАХ

Как правило, расходы предприятий на участие в выставках относятся к коммерческим и соответственно отражаются на бухгалтерском счете 44 «Расходы на продажу».

Например, предприятие заплатило за участие в выставке 24000 руб., в том числе НДС — 4000 руб. В бухгалтерском учете организации должны быть сделаны основные проводки (табл. 5.1).

Отметим, что на себестоимость относятся только те затраты, которые имеют документальное подтверждение, и в пределах сумм, указанных в соответствующих документах. Документально не подтвержденные расходы подлежат списанию за счет прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль. Иными словами, для правомочного включения расходов по оплате участия в выставке в себестоимость продукции (работ, услуг) должны быть в наличии первичные документы, которые подтверждают факт оказания этих услуг. К таким документам, кроме банковских документов, относятся:

— договор или иной документ (например, заявка на участие в выставке или счет, если в них оговорены условия предоставления выставочных услуг), заключенный между организаторами и участником выставки;

— акт сдачи-приемки выполненных работ;

— счет-фактура от организатора выставки (без этого документа по налоговому законодательству РФ нельзя уменьшить налог на добавленную стоимость, который вносится в бюджет, на ту его сумму, которая оплачена организатору выставки по договору).

Отметим также, что независимо от времени оплаты эти расходы включаются в себестоимость продукции (работ, услуг) того отчетного периода, к которому они относятся. Если вы оплатили участие в выставке в декабре 2000 г., а она состоялась в апреле 2001 г., то эти затраты можно будет включить в себестоимость лишь в апреле, и налог на добавленную стоимость подлежит зачету в налоговой декларации лишь за апрель.

Кроме оплаты организатору, экспонент несет и другие расходы — на изготовление буклетов о своей продукции или услугах, пакетов с логотипом фирмы, сувениров, фотографий для выставочных стендов и т. д. Поскольку все эти затраты связаны с участием в выставке, они также относятся к расходам на рекламу, а следовательно, включаются в себестоимость путем списания на счет 44 «Расходы на продажу», куда, как уже отмечалось, в соответствии с новым планом счетов входят расходы на рекламу. Проводки в этом случае такие же, как в табл. 5.1.

Отметим, что если в бухгалтерском учете расходы признаются независимо от намерения получить выручку, то в налоговом учете любые затраты признаются расходами при условии, если они произведены для осуществления деятельности, направленной на извлечение дохода (ст. 252 Налогового кодекса РФ). Реклама продаваемой продукции и деятельность организации на выставках, безусловно, к таковым относится. Рекламные расходы в налоговом учете относятся к прочим расходам и соответственно включаются в налоговую декларацию организации по этой статье расходов.

В бухгалтерском учете расходы на рекламу всегда включались в затраты организации в полном объеме, а в налоговом учете любые рекламные расходы нормировались, а норматив включения в расходы зависел от суммы выручки. После вступления в силу главы 25 «Налог на прибыль» Налогового кодекса РФ и поправок к ней, внесенных Федеральным законом от 29 мая 2002 г. № 57 ФЗ учет рекламных расходов в налоговом учете претерпел существенные изменения. В настоящее время к ненормируемым расходам на рекламу относятся затраты:

· на рекламные мероприятия через средства массовой информации и телекоммуникационные сети;

· на световую и иную наружную рекламу;

· на участие в выставках, ярмарках, экспозициях, оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

· на изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и оказываемых организацией, и (или) о самой организации;

· на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании;

· расходы на изготовление рекламных брошюр и каталогов.

Все остальные рекламные расходы, кроме перечисленных выше, по-прежнему относятся к нормируемым. Это, например, расходы на приобретение призов, изготовление рекламных листовок, пакетов, сувенирной продукции и т. д., которые признаются для целей налогообложения в размере, не превышающем 1 % от выручки от реализации.

При планировании рекламных мероприятий следует учесть, что в соответствии с п. «з» п. 1 ст. 21 Закона РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» юридические и физические лица, рекламирующие свою продукцию, уплачивают налог на рекламу по ставке, не превышающей 5 % стоимости приобретенных рекламных услуг. Ставка налога на рекламу устанавливается местными (региональными) органами власти.

Начисление налога на рекламу отражается по дебету счета 90 «Прочие доходы и расходы» и по кредиту счета 68 «Расчеты по налогам и сборам»; перечисление налога в бюджет происходит по дебету счета 68 «Расчеты по налогам и сборам» и по кредиту счета 51 «Расчетные счета». И хотя налог на рекламу прямо не включается в себестоимость продукции, а относится на финансовые результаты, он так же, как и первый, в конечном счете, уменьшает сумму прибыли, подлежащую обложению налогом на прибыль.

К третьей группе расходов экспонента относятся затраты по оплате командировочных расходов своих сотрудников, отправляемых на выставку. В соответствии со статьей 168 Трудового кодекса Российской Федерации предприятие обязано ему оплатить проезд, наем жилья, суточные и иные расходы, которые работнику поручил произвести работодатель. Если командировка носит производственный характер, то в соответствии с правилами бухгалтерского и налогового учета все расходы организации по командировке относятся на расходы. В соответствии с п. 1 ст. 264 Налогового кодекса РФ оплата жилья и проезда включается в расходы в полной сумме, а суточные — в соответствии с нормами, установленными Правительством РФ. Как правило, документами, подтверждающими это, служат приказ о направлении в командировку с указанием ее цели, отчет о командировке, который прилагается к авансовому отчету и в котором изложены ее результаты, договоры или протоколы о намерениях, подписанные во время командировки.

Некоторые особенности имеет отражение командировочных расходов при направлении сотрудников на выставки, проводимые за границами Российской Федерации. Это связано с тем, что суммы, которые получает работник под отчет на командировочные расходы, выдаются в валюте. Документом, подробно регламентирующим порядок покупки и выдачи иностранной валюты на командировочные расходы, подготовленным на основании Закона РФ «О валютном регулировании и валютном контроле», является положение ЦБР от 25 июня 1997 г. № 62 «О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов».

103 возможные цели участия в выставках

103 возможные цели участия в выставках Сьюзан Фридман в своей книге[2] отметила, что существует 90 причин для участия в выставках. Однако целей участия в той или иной выставке может быть больше. Для принятия решения участвовать в конкретной выставке можно составить перечень

1.1. Сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета

1.1. Сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета Согласно SMA 1A управленческий учет – это процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации,

Участие в выставках и прочих мероприятиях

Участие в выставках и прочих мероприятиях Если ваш интернет-магазин принимает участие в офлайн-мероприятиях (выставках, семинарах, конференциях), то это также повод пополнить свою базу.Организуйте во время мероприятия конкурс, лотерею, викторину, в процессе которой

• Участие в отраслевых выставках

• Участие в отраслевых выставках В большинстве отраслей они проводятся на федеральном уровне и на уровне регионов. Если речь идёт о руководителе высокого ранга, то ему стоит посещать и международные выставки, однако кому-то достаточно раз в год побывать на выставке в

5.1. НЕКОТОРЫЕ ОСОБЕННОСТИ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА У ФИРМ, ОРГАНИЗУЮЩИХ ВЫСТАВКИ

5.1. НЕКОТОРЫЕ ОСОБЕННОСТИ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА У ФИРМ, ОРГАНИЗУЮЩИХ ВЫСТАВКИ В настоящее время в Российской Федерации действует четырехуровневая система нормативного регулирования бухгалтерского учета. К нормативным актам первого уровня относятся «Закон

Глава 3 Особенности ценообразования и финансового учета скидок при работе с розничными сетями

Глава 3 Особенности ценообразования и финансового учета скидок при работе с розничными сетями Ценовая политика Одно из требований сетей – ценообразование. Сети принимают только обоснованное повышение цены, через строго прописанные периоды времени. Преимущества в этом

82 СУЩНОСТЬ НАЛОГОВОГО МЕНЕДЖМЕНТА

82 СУЩНОСТЬ НАЛОГОВОГО МЕНЕДЖМЕНТА Принудительные платежи, возлагаемые на предприятия государством как носителем вер–ховной власти в виде платы за государственные услуги, являются существенной частью их рас–ходов. Влияние налогов на деятельность предприятия в

2.3.1. Типы конференц-залов на выставках

2.3.1. Типы конференц-залов на выставках На выставках существует два типа помещений, в которых проходят мероприятия деловой программы: стационарные и мобильно возводимые на время работы выставки.Конечно, стационарные помещения имеют неоспоримые преимущества перед

2.1. Ментальное и поведенческое ограничение людей, участвующих в бизнесе

2.1. Ментальное и поведенческое ограничение людей, участвующих в бизнесе Почему люди в вашем бизнесе – это вопрос № 1.Потому, что именно они зарабатывают вам деньги. Не станки, не товар, не услуги, а именно люди. Ведь мы знаем, что от того, как сотрудники себя ведут, зависит

Работа на выставках

Работа на выставках Многие компании зарабатывают колоссальные деньги и живут по несколько месяцев, а то и по полгода, всего лишь грамотно участвуя в целевых выставках.Если в вашей отрасли есть целевые выставки – вам обязательно надо там участвовать. Почему? Потому что

uchastie_v_vystavke_buhgalterskiy_i_nalogovyy_uchet.jpg

Похожие публикации

Довольно распространенным явлением в сфере бизнеса является практика участия отечественных компаний в различных выставках. Это один из способов рекламирования своих услуг или товаров, а также нахождения потенциальных партнеров. Подобные мероприятия зачастую весьма дорогостоящи, компания оплачивает целый ряд расходов – от аренды места на рекламном мероприятии до заказа сувениров с фирменной символикой. Об отражении участия в выставке в бухгалтерском и налоговом учете пойдет речь в данной статье.

Учет расходов на участие в выставке

Затраты на участие фирмы в выставках относятся к рекламным расходам. Сущность рекламы в соответствии с законом «О рекламе» № 38-ФЗ от 13.03.2006 заключается в информировании неопределенного круга лиц о физлице или предприятии, его товарах/идеях, распространяемом в любой форме и с помощью различных средств. Таким образом, к рекламным расходам относятся и затраты по выставочным мероприятиям.

Поскольку такое участие осуществляется в интересах компании, то и связанные с ним затраты в бухучете признаются расходами по обычной деятельности (п. 5 ПБУ 10/99). Естественно, эти расходы должны документально подтверждаться. Они отражаются на отдельных субсчетах «Расходы на рекламу» к счетам производства или издержек (20, 26, 44). К учету такие затраты принимают в месяце проведения мероприятия (при применении метода начисления), либо в месяце осуществления оплаты (при кассовом методе учета).

В налоговом учете затраты на рекламу учитывают в составе прочих расходов, связанных с производством (пп. 28 п. 1 ст. 264 НК РФ), а затраты на покупку форменной одежды, передаваемой на время участия в выставке в пользование сотрудникам – в составе материальных расходов (пп. 3 п.1 ст. 254 НК РФ).

Участие в выставках в бухгалтерском учете

Фиксируют рекламные расходы в структуре производственных или общехозяйственных трат в зависимости от их специфики. Например, если доставку, монтаж и демонтаж выставочных образцов организует специализированная компания, то оплату этих услуг можно отнести на счет 20, так как целью рекламной кампании является продвижение своего продукта. Расходы на аренду помещения для участия в выставке фирма может учесть в составе общехозяйственных расходов.

Проводки по различным видам понесенных расходов могут быть такими:

Операции

Д/т

К/т

Учтены расходы по услугам (предоставление места, аренда), оказанным организаторами выставки или сторонним предприятием

Отражен НДС по ним

Оприходованы материалы с фирменной символикой (буклеты, ручки, прайсы и т.п.)

Списание фактически использованной рекламной продукции по акту. Неиспользованные материалы остаются на балансе компании и в дальнейшем могут быть израсходованы в будущих рекламных мероприятиях

Списана амортизация рекламных конструкций, числящихся в составе ОС

Списана амортизация аудиовизуальных рекламных произведений (теле- и радио- ролики), учитываемых как НМА.

Участие в выставках: учет сувенирной продукции

В рамках участия в рекламных мероприятиях компания приобретает сувенирную продукцию с логотипом компании. В отличие от других затрат, возникающих при участии фирмы в выставках и ярмарках, стоимость рекламно-сувенирной продукции не сразу списывается на расходы, поскольку законодатель справедливо полагает, что она может быть использована в мероприятии не в полном объеме. Поэтому предприятие учитывает ее в структуре запасов на счете 10 «Материалы», а списывает по мере ее раздачи. Распространение сувениров бухгалтер фиксирует в учете записью по дебету счетов производства или издержек, а подтверждается она заверенным ответственным лицом актом, в котором указана цель экспозиции и объем розданной продукции.

Как учесть выставочные экспонаты

Образцы продукции, экспонируемые на мероприятии, могут утратить товарные качества. Если они утрачены полностью, то на основании акта на списание их стоимость относят на издержки, фиксируя проводками:

Операции

Д/т

К/т

Передача товара со склада на выставку

41/Товары на выставке (ТВ)

41/Товары на складе (ТС)

Списание экспоната после выставки

Отражение списания на расходах

При частичной потере первоначальных качеств в ходе экспонирования на выставке демонстрационные образцы обычно реализуют по сниженной цене, для чего в бухучете создают резерв под снижение стоимости МПЗ (ПБУ 21/2008). Величина резерва – это разница между рыночной ценой товара и его фактической себестоимостью.

Изменение оценки при снижении стоимости признается в прочих расходах. Формирование резерва фиксируется записью Д/т 91/2 К/т 14.

Если по окончании года образцы не реализованы, то в учете они будут фигурировать по фактической себестоимости, сниженной на величину уценки.

Участие в выставке: налоговый учет

При расчете налога на прибыль затраты на участие в выставках, оформление выставок-продаж и залов демонстрации товаров учитываются в полном объеме (п. 4 ст. 264 НК РФ).

Правда учесть все рекламные затраты в полном объеме можно не всегда. Существуют:

ненормируемые расходы, т.е. непосредственно связанные с участием в выставке;

К затратам на участие в выставке необходимо относить только те, без которых участие фирмы в экспозиции было бы невозможным. К таким относят регистрационный взнос, оплату выставочной площади и стенда, затраты на оформление витрин, комнат образцов, расходы на уценку экспонатов, изготовление каталогов, рекламных брошюр с информацией о производимых товарах и организации. Такие расходы не нормируются и списываются полностью.

А вот расходы на иные виды рекламы, в т.ч. распространение сувениров, классифицируют как нормируемые расходы, поскольку подобную продукцию можно использовать не только на конкретной выставке, но и в других мероприятиях. Величина нормируемых затрат (без НДС и акцизов) не может превышать 1% выручки от реализации за период, в котором они были осуществлены.

В связи с несовпадением налогового (НУ) и бухучета в предприятии, при учете затрат на участие в выставке возникает постоянное налоговое обязательство (ПНО), увеличивающее налог на прибыль.

Пример:

Компания ООО «Осень» участвовала в выставке, демонстрируя собственную продукцию – партию мебели. Стоимость участия с учетом аренды зала – 600 000 руб. (в том числе НДС 100 000 руб.). Распространены сувениры с логотипом фирмы - 3000 шт. Сувениры заказаны и приобретены по цене 99,6 руб./ шт., включая НДС -16,6 руб., и учтены на сч.10.

Т.е. компания понесла рекламные расходы:

ненормируемые - по участию и аренде зала;

расходы на распространенные среди посетителей сувениры, признаваемые в НУ нормируемыми (в размере 1% от выручки отчетного периода). Выручка от продаж за отчетный период составила 20 000 000 руб. Стоимость сувениров – 249 000 руб. ((99,60 – 16,60 руб.) х 3000 шт.) превышает допустимый размер списания нормируемых затрат в НУ (1% х 20000000 руб.= 200000 руб.), т. е. признать в расходах для налога на прибыль можно лишь 200000 руб.

Бухгалтер сформирует проводки:

Операции

Сумма

Учтены затраты по участию в выставке

Как правило, расходы предприятий на участие в выставках относятся к коммерческим и соответственно отражаются на бухгалтерском счете 44 «Расходы на продажу».

Например, предприятие заплатило за участие в выставке 24000 руб., в том числе НДС – 4000 руб. В бухгалтерском учете организации должны быть сделаны основные проводки (табл. 5.1).

Условный пример бухгалтерского учета

Документ, необходимый для проводки

Оплачено с расчетного счета за участие в выставке

Выписка из банка

«НДС по приобретенным ценностям»

«Расчеты с поставщиками и подрядчиками»

Учтен налог на добавленную стоимость

Сумма НДС, указанная в платежном поручении

«Расходы на продажу»

«Расчеты с поставщиками и подрядчиками»

Затраты по участию в выставке отнесены на себестоимость

Акт об оказании услуг

«Расчеты по налогам и сборам»

«Расчеты по НДС по приобретенным ценностям»

На сумму оплаченного НДС уменьшена сумма платежей в бюджет по этому налогу

Отметим, что на себестоимость относятся только те затраты, которые имеют документальное подтверждение, и в пределах сумм, указанных в соответствующих документах. Документально не подтвержденные расходы подлежат списанию за счет прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль. Иными словами, для правомочного включения расходов по оплате участия в выставке в себестоимость продукции (работ, услуг) должны быть в наличии первичные документы, которые подтверждают факт оказания этих услуг. К таким документам, кроме банковских документов, относятся:

w договор или иной документ (например, заявка на участие в выставке или счет, если в них оговорены условия предоставления выставочных услуг), заключенный между организаторами и участником выставки;

w акт сдачи-приемки выполненных работ;

w счет-фактура от организатора выставки (без этого документа по налоговому законодательству РФ нельзя уменьшить налог на добавленную стоимость, который вносится в бюджет, на ту его сумму, которая оплачена организатору выставки по договору).

Отметим также, что независимо от времени оплаты эти расходы включаются в себестоимость продукции (работ, услуг) того отчетного периода, к которому они относятся. Если вы оплатили участие в выставке в декабре 2000 г., а она состоялась в апреле 2001 г., то эти затраты можно будет включить в себестоимость лишь в апреле, и налог на добавленную стоимость подлежит зачету в налоговой декларации лишь за апрель.

Кроме оплаты организатору, экспонент несет и другие расходы – на изготовление буклетов о своей продукции или услугах, пакетов с логотипом фирмы, сувениров, фотографий для выставочных стендов и т.д. Поскольку все эти затраты связаны с участием в выставке, они также относятся к расходам на рекламу, а следовательно, включаются в себестоимость путем списания на счет 44 «Расходы на продажу», куда, как уже отмечалось, в соответствии с новым планом счетов входят расходы на рекламу. Проводки в этом случае такие же, как в табл. 5.1.

Отметим, что если в бухгалтерском учете расходы признаются независимо от намерения получить выручку, то в налоговом учете любые затраты признаются расходами при условии, если они произведены для осуществления деятельности, направленной на извлечение дохода (ст. 252 Налогового кодекса РФ). Реклама продаваемой продукции и деятельность организации на выставках, безусловно, к таковым относится. Рекламные расходы в налоговом учете относятся к прочим расходам и соответственно включаются в налоговую декларацию организации по этой статье расходов.

В бухгалтерском учете расходы на рекламу всегда включались в затраты организации в полном объеме, а в налоговом учете любые рекламные расходы нормировались, а норматив включения в расходы зависел от суммы выручки. После вступления в силу главы 25 «Налог на прибыль» Налогового кодекса РФ и поправок к ней, внесенных Федеральным законом от 29 мая 2002 г. № 57 ФЗ учет рекламных расходов в налоговом учете претерпел существенные изменения. В настоящее время к ненормируемым расходам на рекламу относятся затраты:

· на рекламные мероприятия через средства массовой информации и телекоммуникационные сети;

· на световую и иную наружную рекламу;

· на участие в выставках, ярмарках, экспозициях, оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

· на изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, выполняемых и оказываемых организацией, и (или) о самой организации;

· на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании;

· расходы на изготовление рекламных брошюр и каталогов.

Все остальные рекламные расходы, кроме перечисленных выше, по-прежнему относятся к нормируемым. Это, например, расходы на приобретение призов, изготовление рекламных листовок, пакетов, сувенирной продукции и т.д., которые признаются для целей налогообложения в размере, не превышающем 1% от выручки от реализации.

При планировании рекламных мероприятий следует учесть, что в соответствии с п. «з» п. 1 ст. 21 Закона РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» юридические и физические лица, рекламирующие свою продукцию, уплачивают налог на рекламу по ставке, не превышающей 5% стоимости приобретенных рекламных услуг. Ставка налога на рекламу устанавливается местными (региональными) органами власти.

Начисление налога на рекламу отражается по дебету счета 90 «Прочие доходы и расходы» и по кредиту счета 68 «Расчеты по налогам и сборам»; перечисление налога в бюджет происходит по дебету счета 68 «Расчеты по налогам и сборам» и по кредиту счета 51 «Расчетные счета». И хотя налог на рекламу прямо не включается в себестоимость продукции, а относится на финансовые результаты, он так же, как и первый, в конечном счете, уменьшает сумму прибыли, подлежащую обложению налогом на прибыль.

К третьей группе расходов экспонента относятся затраты по оплате командировочных расходов своих сотрудников, отправляемых на выставку. В соответствии со статьей 168 Трудового кодекса Российской Федерации предприятие обязано ему оплатить проезд, наем жилья, суточные и иные расходы, которые работнику поручил произвести работодатель. Если командировка носит производственный характер, то в соответствии с правилами бухгалтерского и налогового учета все расходы организации по командировке относятся на расходы. В соответствии с п. 1 ст. 264 Налогового кодекса РФ оплата жилья и проезда включается в расходы в полной сумме, а суточные – в соответствии с нормами, установленными Правительством РФ. Как правило, документами, подтверждающими это, служат приказ о направлении в командировку с указанием ее цели, отчет о командировке, который прилагается к авансовому отчету и в котором изложены ее результаты, договоры или протоколы о намерениях, подписанные во время командировки.

Некоторые особенности имеет отражение командировочных расходов при направлении сотрудников на выставки, проводимые за границами Российской Федерации. Это связано с тем, что суммы, которые получает работник под отчет на командировочные расходы, выдаются в валюте. Документом, подробно регламентирующим порядок покупки и выдачи иностранной валюты на командировочные расходы, подготовленным на основании Закона РФ «О валютном регулировании и валютном контроле», является положение ЦБР от 25 июня 1997 г. № 62 «О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов».

СТОИМОСТЬ УЧАСТИЯ В ВЫСТАВКЕ.

СОСТАВЛЕНИЕ БЮДЖЕТА

Участие в торговых ярмарках и выставках сопряжено со значительными расходами, часто непосильными для предприятия малого и среднего бизнеса. Учитывая это, многие государства мира активно поддерживают выставочную деятельность своих предприятий внутри страны, а тем более – за рубежом.

Тщательное планирование участия в выставке предполагает своевременное составление бюджета. Необходим подробный анализ расходов по основным статьям с учетом отличий, определяемых особенностями различных выставочных мероприятий. Этот анализ должен стать основой для составления графика работ по подготовке и проведению выставки и контроля за их исполнением. По окончании работы выставки (примерно через 6 месяцев) можно сделать выводы об эффективности участия в ней, сравнив уровень произведенных затрат с результатами реальных коммерческих контрактов.

Конечную стоимость участия можно вывести, если умножить сумму затрат по аренде площади стандартного стенда на коэффициент 8–12. Величина этого коэффициента зависит от тематики, задач экспонента и характера экспонатов, а также от участия в сопровождающих выставку мероприятиях. При аренде небольшого стенда, например, в 20 кв. м, конечная стоимость участия составит от 17 до 24 тыс. долл. Хотя этот результат может порою отличаться от реальной суммы затрат, он дает базовый ориентир стоимости участия.

Последствия роста стоимости участия в выставках

Предприятия вынуждены увеличивать сумму затрат на свою выставочную деятельность под влиянием таких факторов, как:

§ «обязанность» принимать участие во все возрастающем количестве мероприятий;

§ необходимость повышения затрат на рекламу;

§ рост затрат на аренду стенда, составивший за последнее десятилетие примерно 50%.

Протесты экспонентов вызывают организаторы выставочных мероприятий, которые увеличивают цены под влиянием роста стоимости жизни, но ссылаются при этом на улучшающееся качество услуг, предоставляемых участникам и посетителям мероприятий. Посетители, со своей стороны, реагируя на увеличение количества мероприятий и расходов на поездки и проживание, значительно сокращают время своего пребывания на мероприятиях (для 60% посетителей пребывание ограничивается одним днем). Вследствие этого уменьшается число посещаемых стендов, которые избираются посетителями заранее. Так, на ярмарках промышленной продукции четверть деловых посетителей посещает не более 5 экспонентов. «Внеплановые» посещения занимают в среднем 29% суммарного времени пребывания посетителей на таких мероприятиях. Это уменьшает привлекательность торговых выставок как «мест случайных встреч».

Кратковременность пребывания посетителей и минимальное свободное «внеплановое» время вынуждают экспонентов нести дополнительные затраты на рекламу и связи с общественностью, чтобы обеспечить свое включение в число посещаемых стендов. Следствиями роста затрат на участие в крупных выставках стало увеличение количества выставочных мероприятий регионального масштаба в ущерб выставкам национальным, а в некоторых случаях – даже международным.

Можно согласиться с утверждением профессионалов, что в текущем десятилетии фактор стоимости и технический прогресс в области коммуникаций вызовут серьезные изменения как в топологии ярмарок и выставок, так и в методике их организации.

Смета планируемых затрат составляется после определения целей участия в выставке. Как инструмент экономического планирования смета устанавливает пределы, в которых должны производиться расходы, чтобы обеспечить достижение поставленных целей.

Смета должна быть составлена как можно более подробно менеджером, ответственным за организацию участия в мероприятии. Для торговых ярмарок и выставок не существует разделения издержек на эластичные и неэластичные. Здесь все взаимосвязано: дешевое оформление стенда сведет на нет удачное место в выставочном зале; практичный стенд может «похоронить» достопримечательные экспонаты; неудачный подбор персонала погубит успех участия в выставке; экономия на рекламе и связях с общественностью не позволит заключить новые контакты; а плохая упаковка и отправка создаст угрозу работе на стенде и т.д.

Общая стоимость участия в выставке складывается из учета затрат на всех трех этапах: подготовительном, периоде работы выставки, послевыставочном. При этом порою оказывается, что затраты на подготовительном этапе, прежде всего связанные с работой персонала по выработке маркетинговой стратегии, определению целей участия, выбору выставки, осуществлению рекламной кампании и т.д., сопоставимы с затратами на стадии участия и их недоучет приводит к ошибкам при оценке результативности участия в соответствующем выставочном мероприятии.

В свою очередь стоимость участия в выставке складывается как минимум из десяти основных статей расходов: аренда, стенд, оборудование стенда, экспозиция, денежные взносы учредителям, транспортировка и страхование, эксплуатационные расходы, персонал, реклама и связи с общественностью, прием посетителей, а также непредвиденные расходы. Статьи затрат и их структура подробно представлены в табл. 5.2. При этом отнесение многих из затрат к периоду выставки несколько условно, так как они должны быть осуществлены еще до открытия выставки.

Образец сметы расходов по участию в выставочном мероприятии

Предполагаемые по смете

I. Затраты на обеспечение работы персонала в подготовительный период:

1 Затраты, связанные с выбором выставки (доступ в информационные базы данных, Интернет).

2. Затраты на персонал в период подготовки к выставке:

– зарплата плюс начисления на зарплату, дифференцированные по размеру вклада каждого специалиста и их категории;

– косвенные затраты, включая административные расходы с начислениями.

3. Расходы на обеспечение телекоммуникационной и почтовой связи фирмы с устроителями, старыми и потенциальными клиентами.

4. Подготовка пресс-релизов о фирме и ее участии в выставке.

5. Проведение рекламной кампании.

6. Прочие расходы.

ВСЕГО ПО ПОДГОТОВКЕ

II. Собственный стенд по индивидуальному проекту и размещение экспозиции на открытых площадках:

1. Расходы по аренде необустроенной выставочной площади:

– аренда выставочных площадей внутри павильонов;

– аренда открытых площадок вне павильонов;

ВСЕГО ПО АРЕНДЕ

2. Расходы по стенду:

– проектирование стенда, включая наличие в нем зон переговоров, приема VIP-персон, кухни/склада и т.п.;

– материалы для изготовления/покраски,

ВСЕГО ПО СТЕНДУ

3. Расходы по оборудованию стенда:

– аренда компьютерной техники, подключение к Интернет, аудио-, видеоаппаратуры, диапроектора и т.д.;

– установка стационарных телефонов.

ВСЕГО ПО ОБОРУДОВАНИЮ СТЕНДА

4. Расходы по строительству стенда:

– распаковка/монтаж конструкций стенда и элементов его интерьера;

– электро- и энергообеспечение;

ИТОГО ПО СТРОИТЕЛЬСТВУ СТЕНДА

III. Обустроенная выставочная площадь (типовой стенд устроителя):

1. Плата за аренду стенда.

2. Расходы по дополнительному оборудованию арендуемого стенда:

– дополнительные элементы стенда, предлагаемые устроителем;

– аренда или покупка дополнительной мебели/утвари;

– аренда компьютерной техники, телефакса, аудио-, видеоаппаратуры, диапроектора и т.д.;

– установка стационарных телефонов.

ВСЕГО ПО СТЕНДУ

IV. Денежные взносы устроителям выставки, исходя из условий участия:

1. Плата за участие – аренду площадей (учтена в п.I или II).

2. Внесение дополнительных сведений в каталог.

3. Внесение данных в информационные системы.

4. Регистрационный взнос.

5. Удостоверения участников выставки (дополнительные).

6. Пропуска для парковки (дополнительные).

7. Прочие расходы

V. Расходы по экспозиции:

1. Расходы на формирование экспозиции, ее элементов – экспонатов и оборудования (устройств) для их демонстрации.

3. Таможенная очистка.

5. Улучшение-доводка элементов экспозиции, включая устройства для демонстрации экспонатов в динамике или виртуального показа перед открытием выставки.

6. Хранение упаковочных материалов.

7. Монтаж/оформление экспозиции на стенде.

8. Прочие расходы.

ВСЕГО ПО ЭКСПОНАТАМ

1. Экспонаты и устройства для их демонстрации.

2. Элементы и материалы стенда и его интерьера в случае изготовления собственного стенда.

3. Рекламные материалы.

4. Прочие расходы.

ВСЕГО ПО ТРАНСПОРТИРОВКЕ-СТРАХОВАНИЮ

VII. Эксплуатационные расходы:

1. Электроэнергия (кроме стандартного освещения на стенде).

2. Телефонная связь.

3. Водоснабжение, если оно не предусмотрено в составе взноса за участие.

4. Расходы по эксплуатации компьютерной сети, включения Интернет, фотокопировального оборудования, телефакса и т.д.

5. Охрана экспозиции на стенде.

6. Уборка внутри стенда.

7. Удаление отходов со стенда.

8. Аренда автомашин.

9. Транспортные расходы, в том числе внутригородские, если они не учтены в разделе V.

10. Оплата услуг – процент за обслуживание (чаевые).

11. Прочие расходы.

ВСЕГО ПО ЭКСПЛУАТАЦИИ

VIII. Расходы по содержанию персонала:

1. Основной персонал.

– стоимость проездных билетов (самолет, поезд и т.д.),

– проживание в гостинице,

– суточные (командировочные) и доплаты.

2. Вспомогательный персонал:

– прочий вспомогательный персонал (водитель и т.д.).

3. Форменная одежда (покупка, аренда).

5. Медицинское страхование.

6. Ненормированное питание, если оно не входит в суточные.

7. Дорожные расходы (в городе проведения выставки).

8. Расходы на обеспечение отдыха.

9. Представительские расходы.

10. Прочие расходы.

ВСЕГО ПО СОДЕРЖАНИЮ ПЕРСОНАЛА

IX. Реклама/связи с общественностью:

1. Рекламные расходы

1). рекламные материалы (проспекты и пр.),

2). почтовые расходы (приглашения посетителей и т.д.),

3). рекламные сувениры,

4). публикации в прессе,

5). реклама в официальном каталоге с учетом условий участия (или дополнительная реклама),

6). пропуска для посетителей,

7). рекламные внешние щиты, растяжки в городе,

8). плакаты – аренда мест для размещения внутри выставочных помещений,

9). фотографии, аудиовизуальные материалы, видеофильмы и т.д., подготавливаемые в ходе выставки,

10). оплата прав на трансляцию музыкальных передач,

11). Прочие расходы.

2. Расходы по связям с общественностью:

1). пакеты (комплекты) с рекламными материалами для журналистов,

2). сувениры для прессы,

3). фотоматериалы для распространения,

4). приглашения для журналистов,

5). интервью/приемы, угощения,

6). Прочие расходы.

ВСЕГО ПО РЕКЛАМЕ, СВЯЗЯМ С ОБЩЕСТВЕННОСТЬЮ

X. Расходы по приему посетителей:

1. Угощения, включая алкогольные и освежительные напитки и проч.

Что нужно помнить бухгалтеру о рекламных расходах?

- рекламой признается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке;

- объектом рекламирования считается товар, средство его индивидуализации, изготовитель или продавец товара, результаты интеллектуальной деятельности либо мероприятие (в том числе спортивное соревнование, концерт, конкурс, фестиваль, основанные на риске игры, пари), на привлечение внимания к которым направлена реклама;

- товаром является продукт деятельности (в том числе работа, услуга), предназначенный для продажи, обмена или иного введения в оборот.

Учет расходов на рекламу

- обоснованы (т.е. экономически оправданы);

- документально подтверждены;

- произведены для осуществления деятельности, направленной на получение дохода;

- не упомянуты явно в статье 270 НК РФ, содержащей перечень расходов, не учитываемых при налогообложении.

Ненормируемые расходы – это:

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях;

- расходы на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

- расходы на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации;

- расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Нормируемые расходы – это:

- расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний;

- расходы на иные виды рекламы, не указанные выше.

А если рекламная компания закрывается за несколько месяцев одним документом на большую сумму, то даже этот один неправильно оформленный документ приведет к снятию данного расхода для целей налога на прибыль, доначислению налога в размере 20% от суммы расхода на рекламу, начислению штрафов и пеней.

Хотелось бы отметить, что для продвижения своего товара, для проведения рекламно-информационных мероприятий (РИМ) торговые компании очень часто заключают рамочные агентские договоры с крупными рекламными агентствами. Агентства, уже в свою очередь, привлекают для выполнения отдельных задач другие агентства. Эти сторонние организации закупают оборудование, материалы, оформляют стенды на выставках, витрины магазинов и салонов, закупают в фотобанках фотографии для рекламы в печати, в каталогах и брошюрах, в интернете, привлекают агентства для создания роликов, клипов, проводят РИМ в разных городах и регионах России.

Если организация заказывает размещение рекламы через посредника (например, рекламное агентство), то в состав ненормируемых расходов на рекламу включается как стоимость размещения рекламы, так и расходы на уплату посреднического (агентского) вознаграждения (письмо УМНС по г. Москве от 26.02.2003 N 26-12/12101).

При этом организация должна получить от посредника комплект первичных документов, подтверждающих факт размещения рекламы.

Так, например, организации оптовой торговли зачастую финансируют полностью (или частично) затраты розничных торговых организаций на издание каталогов (брошюр, листовок), содержащих информацию о реализуемых товарах с указанием реквизитов (адреса торговых точек, телефоны и т.д.) этих розничных торговых организаций.

Такие каталоги призваны формировать интерес не столько к потребительским свойствам реализуемых товаров, сколько к возможности приобрести товары по привлекательным ценам в данных конкретных торговых точках. Поэтому оптовая организация, финансирующая издание таких каталогов, не может учесть произведенные затраты в целях налогообложения прибыли как расходы на рекламу. По мнению налоговых органов, такие расходы вообще не могут быть учтены оптовой организацией в целях налогообложения (см. письмо УМНС по г. Москве от 16.09.2003 N 26-08/50782).

Не признаются рекламными расходами и затраты на изготовление конвертов, бланков, на которых нанесены реквизиты организации (название, логотип, сайт), используемые для деловой переписки. Ведь эта информация предназначена для конкретных лиц (письмо Минфина России от 29.11.2006 N 03-03-04/1/801). Расходы на изготовление конвертов и бланков писем (не важно, есть на них логотип или нет) признаются в целях налогообложения прибыли в составе почтовых расходов на основании подп. 25 п. 1 ст. 264 НК РФ (письмо Минфина России от 02.11.2006 N 03-03-04/2/228).

Любовь Потемкина, эксперт-методолог

Полную версию статьи вы можете прочитать в №45 (886) от 10 ноября 2010 г. Международного финансового еженедельника "Финансовая газета"

Читайте также: