Ошибки при расчете налога на прибыль

Опубликовано: 21.09.2024

«Клерк» Рубрика Налог на прибыль

Вы обнаружили ошибку в расчете налога на прибыль. Чтобы налоговая инспекция не оштрафовала вас за нее, в налоговую отчетность нужно побыстрее внести изменения. Подробные рекомендации, как это сделать, не вызвав нареканий инспекторов, можно найти в бераторе «налог на прибыль от А до Я». Предлагаем вам ознакомиться с отрывком из этого издания.

В налоговом учете ошибку исправляют в том периоде, в котором она была фактически допущена (ст. 54 НК). При этом, если по результатам исправленной декларации у вас будет указана сумма к уплате большая, чем в первоначальном варианте, сначала доплатите налог и пени, а лишь потом сдавайте уточненку в налоговую инспекцию. Такой порядок действий избавит вас от штрафа при условии, что ошибку вы исправите до того, как налоговая служба ее обнаружит (п. 4 ст. 81 НК).

Обратите внимание: в статье 81 Налогового кодекса не указано, какую именно ответственность будет нести фирма, если она вовремя не уплатит недоимку и пени. В пункте 26 постановления Пленума Высшего Арбитражного Суда от 28 февраля 2001 г. № 5 сказано, что статья 81 Налогового кодекса предусматривает два вида наказания:

- по статье 122 Налогового кодекса (неуплата или неуплата сумм налога);

- по пункту 3 статьи 120 Налогового кодекса (отсутствие первичных документов, повлекшее занижение налоговой базы по налогу на прибыль).

Причем оштрафовать налоговая служба вас может только по одной из этих статей. Применить штраф одновременно по двум статьям она не вправе. Однако на практике, если фирма не уплатила недоимку и пени до сдачи уточненки, налоговая служба чаще применяет статью 122 Налогового кодекса, так как вину по статье 120 того же кодекса доказать сложнее.

Если до подачи уточненки вы заплатите недоимку, а пени нет или наоборот – вас все равно оштрафуют (постановление ФАС Восточно-Сибирского округа от 6 сентября 2005 г. № А19-3063/05-40-Ф02-4384/ 05-С1). Если вы по каким-то причинам не в состоянии доплатить всю сумму по уточненной декларации, тогда сам факт того, что вы обнаружили ошибку и сдали уточненку, суд может посчитать смягчающим обстоятельством. В результате штраф будет снижен.

Обратите внимание: если в предыдущих периодах у вас была переплата по налогу, которая равна или превышает сумму, подлежащую уплате на основе уточненной декларации, тогда ничего доплачивать не нужно. А раз нет недоимки – штраф вам не грозит.

Если по уточненным данным сумма налога у вас будет меньше, чем в первоначальном варианте декларации, тогда вы просто сдаете исправленный вариант в налоговую службу. Сумму переплаты должны либо зачесть, либо вернуть.

Статья 81 Налогового кодекса не уточняет, нужно ли подавать исправленные декларации по итогам отчетных периодов (месяца, квартала). В связи с этим возникает вопрос: нужно ли пересдавать такие декларации? Ответ будет зависеть от того, когда вы обнаружили ошибку. Здесь может быть две ситуации:

- первая – вы совершили ошибку в одном отчетном периоде года и обнаружили ее в течение этого же года, но в другом отчетном периоде;

- вторая – вы совершили ошибку в одном отчетном периоде года, а обнаружили ее уже в следующем году, после сдачи декларации за год, в котором содержится ошибка.

Статья 54 Налогового кодекса обязывает фирмы сделать пересчет налога. Это влечет пересдачу деклараций за отчетные периоды. Исключение предусмотрено лишь для тех ситуаций, когда нельзя определить дату совершения ошибки. Эту же позицию поддерживает и Минфин (письмо от 9 декабря 2004 г. № 03-03-01-04/1/174). Он рекомендует сделать так: «При обнаружении ошибки в исчислении налога на прибыль в истекшем отчетном периоде текущего налогового периода следует уточнить налоговую декларацию за этот период».

А что будет, если этого не сделать? Сначала рассмотрим вариант, когда по итогу отчетного периода вы заплатили авансовый платеж по декларации, а позже выяснили, что завысили в декларации его сумму к уплате. Если вы пересдадите декларацию или не сделаете этого, недоимки и пеней у вас не возникнет. Значит, штраф в этой ситуации неприменим.

Как видите, необходимость пересчета суммы авансового платежа за отчетный период и пересдачи декларации по нему у вас есть, а наказания нет. Однако сдать уточненку в ваших интересах. Ведь, подав исправленные сведения, вы укажете налоговой службе на переплату и сможете ее зачесть в счет будущих платежей. Впрочем, если вы делать этого не хотите, тогда можете воспользоваться мнением Минфина, приведенным в письме от 14 июля 2004 г. № 03-03-05/3/59. Это частный ответ на вопрос фирмы, нужно ли пересдавать декларацию за отчетный период, если ошибка не привела к занижению налоговой базы. Минфин ответил, что в этом случае фирма вправе этого не делать.

Рассмотрим случай, когда фирма обнаружила, что по итогам отчетного периода не доплатила авансовый платеж. Здесь ситуация иная. Во-первых, появляется недоимка, во-вторых, пени, которые нужно доплатить. А вот штрафа, если вы не перечислите долг до сдачи уточненной декларации, опять же не будет. Дело в том, что штраф по статье 122 Налогового кодекса применим, если фирма не заплатила (не доплатила) налог по итогам налогового периода (года). В нашем же случае фирма не доплатит авансовый платеж, а не налог (постановление ФАС Восточно-Сибирского округа от 4 марта 2004 г. № А74-3515/03-К2-Ф02-635/04-С1).

Аналогичные выводы можно сделать и в отношении наказания по пункту 3 статьи 120 Налогового кодекса. Там предусматривается ответственность за занижение налоговой базы. Налоговая база у фирмы формируется только по итогу налогового периода, то есть года. Соответственно, штрафовать по этой статье можно только в отношении ошибок по годовой декларации, а по промежуточным декларациям нельзя (постановления ФАС Восточно-Сибирского округа от 22 мая 2001 г. № А33-13191/00-С3-Ф02-1114/ 01-С1 и Западно-Сибирского округа от 7 мая 2003 г. № Ф04/2151-328/ А75-2003). Однако, чтобы не доводить дело до суда, советуем вам все же доплачивать недоимку и пени по уточненке за отчетный период до ее сдачи в налоговую службу.

Теперь решим вопрос, нужно ли пересдавать промежуточную отчетность в том случае, когда вы обнаружили ошибку в декларации за отчетный период года уже после того, как сдали декларацию за этот год. Нет, не нужно. Достаточно пересдать лишь годовую декларацию. Дело в том, что проверить правильность расчетов по декларациям за отчетный период налоговая служба вправе при камеральной проверке. Ее проводят в течение трех месяцев со дня сдачи таких деклараций (ст. 88 НК). Соответственно, если вы ошибку обнаружили уже после сдачи годовой декларации, например, за 2005 год (то есть после 28 марта 2006 года), сроки для проверки деклараций за отчетные периоды к этому времени уже истекут. К тому же обязанности пересдавать промежуточные декларации по году, за который уже сдана годовая декларация, Налоговым кодексом не предусмотрена. Выходит, пересдавать такие декларации нет необходимости. Все исправления вы зафиксируете в уточненной декларации за год. Этот вывод справедлив, когда одна и та же ошибка повторяется во всех отчетных периодах года. В этом случае пересдавать все декларации по этому году вам не нужно, достаточно сдать одну уточненку по итогам года.

Автор: Воронкова О. А., эксперт информационно-справочной системы «Аюдар Инфо»

Согласно п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

При обнаружении организацией в поданной ею в ИФНС налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, она вправе внести необходимые изменения в налоговую декларацию и представить уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

Отметим, что в п. 1 ст. 54 НК РФ установлены два случая, когда налогоплательщик вправе произвести перерасчет за период, в котором были обнаружены ошибки, не представляя «уточненку» за прошлые периоды.

Определение возможности исправления в текущем периоде ошибки, допущенной в прошедшем периоде, в отношении базы по налогу на прибыль имеет некоторые особенности, на которые неоднократно указывал Минфин в своих разъяснениях. Об этих особенностях и пойдет речь в данной консультации.

Применение положений статьи 54 НК РФ для целей налогообложения прибыли

Абзацем 3 п. 1 ст. 54 НК РФ определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения):

невозможно определить период совершения ошибок (искажений);

допущенные ошибки (искажения) привели к излишней уплате налога.

Таким образом, налогоплательщик имеет право скорректировать налоговую базу за налоговый (отчетный) период, в котором выявлены ошибки, если эти ошибки привели к излишней уплате налога в прошедшем налоговом (отчетном) периоде. Применительно к налогу на прибыль излишняя уплата может возникнуть в случаях:

Применяются ли положения п. 1 ст. 54 НК РФ, если занижение расходов в прошлых периодах произошло вследствие того, что расходы не были отражены вообще по причине отсутствия первичных документов, которые появились только в текущем периоде? Вот что по этому поводу думает Минфин (см. Письмо от 13.04.2016 № 03-03-06/2/21034), сравнивая понятие ошибки в бухгалтерском и налоговом учете.

На основании п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в Налоговом кодексе, применяются в том значении, в каком они употребляются в этих отраслях законодательства, если иное не предусмотрено названным кодексом.

Правила исправления ошибок в бухгалтерском учете установлены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

При этом не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

Неотражение данных, выявленное в результате поступления новой информации, которая не была доступна организации на момент отражения операции в регистрах бухгалтерского учета, ошибкой не признается (п. 2 ПБУ 22/2010).

Вместе с тем, по мнению Минфина, неотражение в целях налогообложения прибыли расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения ст. 54 НК РФ.

Если в текущем периоде получен убыток

Налоговой базой для целей применения гл. 25 НК РФ признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению (п. 1 ст. 274 НК РФ).

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток – отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном гл. 25 НК РФ, в данном отчетном (налоговом) периоде налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). То есть в этой ситуации перерасчет налоговой базы текущего отчетного (налогового) периода невозможен.

Таким образом, организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль. Если по итогам текущего отчетного (налогового) периода получен убыток, необходимо произвести перерасчет налоговой базы за период, в котором произошла ошибка (то есть подать уточненную декларацию по налогу на прибыль). Такие разъяснения даны, в частности, в письмах Минфина России от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034.

Обратите внимание: для того чтобы ошибки прошлых периодов можно было учесть в текущем периоде, необходимо, чтобы не была нулевой не только база текущего периода, но и база за период возникновения ошибки.

Поясним, что имеется в виду. Предположим, по результатам деятельности за 2014 – 2015 годы организация получила убытки, соответственно, сумма налога на прибыль, исчисленная к доплате (к уменьшению), равна нулю. Вправе ли организация отражать в налоговой декларации по налогу на прибыль за 2017 год (текущий налоговый период) выявленные расходы, относящиеся к 2014 – 2015 годам, без представления уточненных налоговых деклараций за указанные периоды?

Учитывая, что налогоплательщиком установлен период совершения ошибок, а также данные ошибки не привели к излишней уплате налога на прибыль, у налогоплательщика отсутствуют основания, позволяющие провести перерасчет соответствующей налоговой базы и суммы налога в текущем налоговом периоде. Такое мнение высказывал Минфин в письмах от 07.05.2010 № 03-02-07/1-225, от 15.03.2010 № 03-02-07/1-105. Аналогичное мнение можно найти и в арбитражной практике (см., например, Постановление Девятого арбитражного апелляционного суда от 17.10.2014 № 09АП-42033/2014, 09АП-42596/2014 по делу № А40-59510/13, оставленное без изменения Постановлением АС МО от 24.02.2015 № Ф05-413/2015).

О сроке, в течение которого можно скорректировать налоговую базу

В своих письмах Минфин заостряет внимание еще на одном моменте, касающемся применения положений п. 1 ст. 54 НК РФ, а именно на трехлетнем сроке, в течение которого можно скорректировать налоговую базу.

Согласно п. 7 ст. 78 НК РФ заявление о зачете или возврате суммы излишне уплаченного налога, в том числе вследствие перерасчета налоговой базы, повлекшей излишнюю уплату налога, может быть подано в течение трех лет со дня уплаты указанной суммы.

Таким образом, считает Минфин, выявленные в результате получения первичных документов в текущем отчетном (налоговом) периоде расходы, относящиеся к прошлым налоговым (отчетным) периодам, могут быть учтены в налоговом периоде их обнаружения при соблюдении условий, установленных ст. 54 НК РФ с учетом положений ст. 78 НК РФ (см. письма от 04.04.2017 № 03-03-06/1/19798, от 24.03.2017 № 03-03-06/1/17177, от 27.06.2016 № 03-03-06/1/37152, от 13.04.2016 № 03-03-06/2/21034).

Так, в Постановлении АС ЗСО от 20.07.2015 № Ф04-21208/2015 по делу № А81-4348/2014 судьи, формулируя вывод о правомерном включении налогоплательщиком в состав расходов за 2010 год амортизационной премии по основным средствам, введенным в эксплуатацию в декабре 2005 года, исходили из следующего:

положения абз. 3 п. 1 ст. 54 НК РФ предоставляют налогоплательщику право корректировать налоговую базу в том периоде, в котором обнаружены ошибки, даже если такие ошибки допущены в предшествующих периодах, но при условии, что они привели к излишней уплате налога;

указанная норма права устанавливает дополнительные гарантии защиты прав налогоплательщиков, в том числе право на учет переплаты, образовавшейся вследствие неотражения в более раннем периоде спорных расходов, и освобождает от необходимости представления уточненной налоговой декларации по соответствующему налогу при выявлении указанных выше ошибок;

в ст. 54 НК РФ не закреплены сроки давности для возможности исправления ошибок (искажений) в исчислении налоговой базы;

абз. 3 п. 1 ст. 54 НК РФ не устанавливает ограничений учета налоговой выгоды в зависимости от периода ее возникновения и не содержит прямого указания на то, что положения названной статьи применяются в совокупности с положениями ст. 78 НК РФ и, в частности, с учетом правила об ограничительном трехлетнем сроке зачета или возврата сумм излишне уплаченных налогов.

Сославшись на правовую позицию Президиума ВАС, изложенную в Постановлении от 25.02.2009 № 12882/08, арбитры пришли к выводу, что при исчислении срока необходимо учитывать не только дату корректировки налогового обязательства, но и иные обстоятельства. Принимая во внимание обстоятельства данного конкретного спора, они отклонили доводы ИФНС о невозможности уменьшения текущих платежей на ранее излишне уплаченный налог в связи с истечением трехлетнего срока, установленного ст. 78 НК РФ.

ошибка привела к занижению налога, исчисленного к уплате по декларации;

ошибка в расчете налоговой базы допущена в «нулевой» декларации или декларации, в которой заявлен убыток;

ошибка привела к занижению расходов, а в текущем периоде был получен убыток.

если ошибки привели к излишней уплате налога в прошедшем периоде (были завышены доходы или занижены расходы; в «ошибочной» декларации налог к уплате не равен нулю);

если со дня уплаты налога по «ошибочной» декларации до даты подачи декларации за текущий период не прошло трех лет.

Согласно п. 7.3 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, корректировка налоговой базы при реализации налогоплательщиком права перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога, отражается по строкам 400 приложения 2 к листу 02.

По строкам 401 – 403 приводится расшифровка показателя строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения).

В строки 400 – 403 не включаются суммы доходов и убытков прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде и отраженные по строке 101 приложения 1 к листу 02 и по строке 301 приложения 2 к листу 02 декларации.

В налоговом кодексе прописано - все предприятия уплачивают налог на прибыль, если она возникает при ведении какой-либо деятельности. Это касается не только российских компаний, но и иностранных, которые осуществляют свою деятельность в России. Кроме оплаты налога, нужно еще правильно и вовремя сдавать декларацию по налогу на прибыль. Нарушение сроков сдачи и неправильный расчет, могут привести не только к штрафам, но и к блокировке расчетных счетов. Которые блокируют быстро, а вот восстановление достаточно трудозатратная процедура.

Виды ошибок при расчете налога на прибыль

1. Непреднамеренные ошибки. К ним относятся ошибки, которые совершены по невнимательности, не знанию, не правильно настроенных отчетах, не правильно занесенных данных, а также вызванные несовершенством системы налогового учета и действующего налогового законодательства:

- ошибочные действия, допущенные при сборе и обработке данных, на основании которых рассчитывается налог на прибыль;

- неправильное заполнение строк налоговой декларации при условии полного и правильного отражения произведенных операций в регистрах налогового учета;

- неправильный перенос данных бухгалтерского учета в регистры налогового учета;

- арифметические ошибки, описки, пропуски при расчете базы по налогу на прибыль;

- ошибки автоматизированной информации, возникающие как при вводе информации в компьютерную программу налогового учета, так и непосредственно при использовании программного обеспечения: при обработке, хранении и передаче данных (повторный ввод, потеря данных, неточное округление);

- неправильное отражение на счетах бухгалтерского учета финансово-хозяйственных операций;

- неправильные оценочные значения, возникающие в результате недоучета или неверной интерпретации фактов;

- неправильное признание, классификация, представление и раскрытие информации в финансовой отчетности.

Кстати, если вы сомневаетесь в собранных в отчеты данных, правильно настроенных обменах, позвоните нашим специалистам, мы проведем аудит и настроим правильный обмен и отчеты.

2. Преднамеренные нарушения. Это ошибки, которые появляются по вине одного или нескольких лиц из числа руководителей представителей собственника, сотрудников аудируемого лица, с целью извлечения незаконных выгод:

- занижение или сокрытие налога на прибыль;

- фальсификация налоговой и финансовой отчетности.

3. По характеру возникновения - ошибки в определении базы по налогу на прибыль и обязательств перед бюджетом, связанные с необоснованностью учетных записей, периодизацией, оценкой, классификацией, признанием и представлением.

4. Ошибки в необоснованности отражения в учете - отражение в налоговом учете фактов без достаточных на то оснований (например, включение в расходы отчетного периода расходов, не обусловленных целями получения доходов, экономически не оправданных, документально неподтвержденных и др.).

5. Ошибки в периодизации. Речь о неполном отражении в налоговом учете фактов хозяйственной деятельности. Также это может быть неверное распределение доходов и расходов по отчетным (налоговым) периодам.

6. Ошибки в оценке. Неверный выбор способа оценки (например, принятие к учету для целей налогообложения сумм по переоценке основных средств; неверное определение стоимости незавершенного производства и др.)

7. Ошибки в классификации и признании. - неправильная классификация доходов и расходов (например, отражение доходов от реализации налоговом учете в составе внереализационных доходов отражение прямых расходов в составе косвенных расходов и др.).

8. Ошибки в формировании. Когда неверно заполнена налоговая информация в отчетности декларации. Это может быть неполное или некорректное раскрытие информации по налогу на прибыль в финансовой отчетности.

9. По последствиям. Ошибки, прямо или косвенно влияющие на правильность расчета налога на прибыль:

- Локальные - признание для целей налогообложения документально не подтвержденных расходов (например, расходов на командировку, расходов на оказание консультационных услуг и др.)

- Транзитные - признание для целей налогообложения расходов на оплату труда, не предусмотренных трудовым договором, приводящих к завышению базы нормирования расходов на страхование работников, представительских расходов и др.); неправильное формирование стоимости амортизируемого имущества (включение в состав прочих косвенных расходов затрат на его доставку) приводит к завышению прочих косвенных расходов и занижению амортизационных отчислений.

- По значимости - ошибки в расчетах налога на прибыль, имеющие последующее значение на результаты деятельности и финансовое положение аудируемого лица.

- Существенные - ошибки в налоговой отчетности, приводящие к значительным штрафным санкциям и (или) пеням по налогу на прибыль, и ошибки на уровне финансовой отчетности в целом, которые могут повлиять на экономические решения пользователей этой отчетности.

- Несущественные - ошибки в налоговой и финансовой отчетности, не влекущие за собой существенных, как для деятельности аудируемого лица, так и для третьих лиц последствий.

Что проверяет налоговая при проверке

Инспекторы выделяют наиболее частые ошибки при расчете налога на прибыль:

- завышены расходы по сделкам с участием фирм-однодневок;

- занижены доходы по договорам с взаимозависимыми лицами, а также по внешнеторговым сделкам, в которых установлены цены ниже рыночных;

- выручка от реализации, указанная в декларации, расходится с показателями бухгалтерского и налогового учета, а также первичными документами;

- «Кредиторку», по которой истек срок давности, вовремя не отнесли на расходы;

- проценты по выданным займам не отразили во внереализационных доходах;

- завысили расходы на амортизацию;

- в расходы единовременно включили затраты на достройку, реконструкцию, модернизацию основных средств;

- убыток от продажи основного средства учли единовременно;

- при расчете налога на прибыль учли затраты на содержание объектов, которые компания не использует сама и не сдает в аренду;

- компания относит на затраты арендную плату при том, что договора с арендодателем нет. Либо не подтверждено, что данное имущество принадлежит арендодателю на праве собственности;

- материальные затраты, которые непосредственно связаны с производством продукции, учитываются как косвенные расходы;

- на расходы списали дебиторскую задолженность, по которой не истек срок давности;

- завысили размер командировочных расходов;

- учли затраты, которые не относятся к текущему периоду.

Как избежать штрафов по налогу на прибыль

Ошибки, которые вы допустили при расчете налога на прибыль исправляются двумя способами:

- в декларации за текущий период;

- путем подачи уточненной декларации за период возникновения ошибки.

- декларация за текущий период «прибыльная», а не «убыточная»;

- ошибки привели к излишней уплате налога;

- на дату представления декларации за текущий период со дня уплаты налога по декларации с ошибкой не прошло трех лет.

Если из-за ошибки налог занижен, то для исправления нужно подавать уточненную декларацию. При этом уточненная декларация заполняется по тем же правилам, как и первичный документ. Только в ней нужно отразить новые корректные данные, но не разницу между первичными показателями и исправленными.

Уточненная декларация предоставляется в обязательном порядке, если:

- вы самостоятельно обнаружили, что не отразили или отразили не полностью информацию в первичной декларации, или заметили ошибку, из-за которой налог был уплачен в меньшем размере или не уплачен;

- из-за ошибок в прошедшем периоде у вас были занижены расходы, которые привели к излишней уплате налога, но в текущем периоде вы получили убыток;

- вы заметили ошибку в расчете налоговой базы в «убыточной». В этом случае обнаруженная ошибка не приводит к излишней уплате налога, так как он и не начислялся;

- вы получили требования налоговой службы о внесении исправлений в первичную декларацию.

Необходимо понимать, что подача уточненной декларации несет риск проведения в отношении вашей компании выездной налоговой проверки.

Расчет и проверка налога на прибыль в 1С

В программе «1С:Бухгалтерия 8» можно не только произвести расчет налога на прибыль и сформировать отчетность, но и проверить корректность заполнения формы. Но только в том случае, если вы уверены, что обмены настроены правильно (при ведении учета в различных программах или подразделения), у вас есть действующий договор 1С:ИТС и у вас проведены регламентные процедуры.

Расчет налога на прибыль в программе производится по результатам прошедшего отчетного периода после того как произошло закрытие результатов отчетного периода.

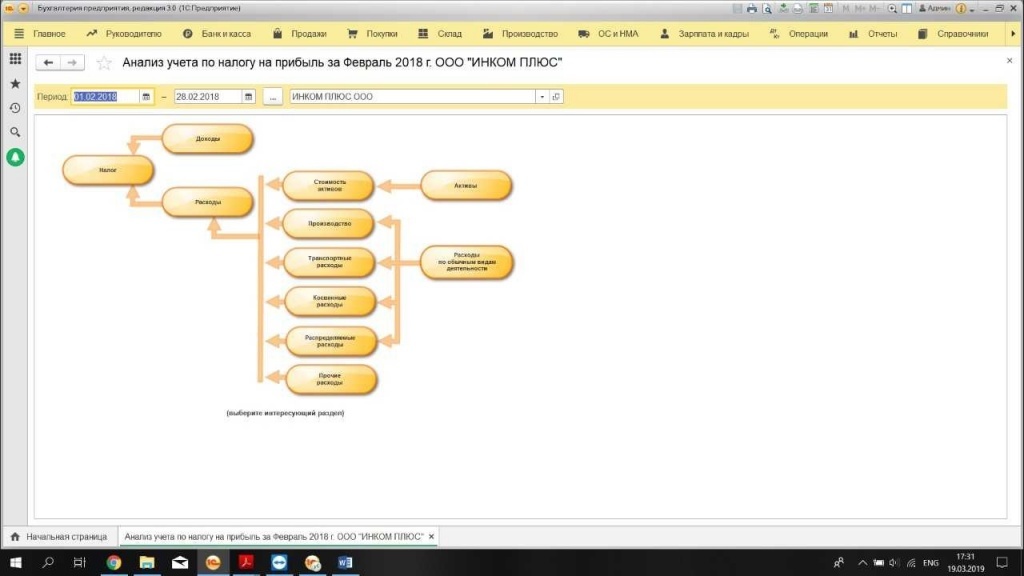

Проверить точность проведенной операции можно в специализированном отчете «Анализ состояния НУ по налогу на прибыль».

Для осуществления вычисления налога исходные показатели определяются как разность между полученной прибылью и затратами, которые по-разному заносятся в регистры налогового и бухгалтерского учета.

Учитывая основные требования, которые прописаны в положении 18/02, во время вычисления налогов необходимо принимать во внимание, а также считать:

- разность между размером налога, которая была определена по показателям бухучета;

- сумму, которая была определена в положениях налогового учета.

В учете текущих обязательств плательщика налогов и его активов по нормативной документации образуются величины, которые называются:

- Разница временная (ВР);

- Разница постоянная (ПР).

Чтобы обеспечить соответствие всем требованиям, в «1С:Бухгалтерия 8» ведется дополнительный учет разниц, как временных, так и постоянных, при оценивании реальной цены имущества. Это делается для исключения ошибок при расчете налога на прибыль.

При расчете налога используются понятия:

- условного дохода (УД);

- условного расхода (УР).

В регистры бухгалтерского учета фиксируется размер налоговых обязательств, который считается на основе текущих данных.

Приведем пример:

Если по кредиту счета 68.04.2 (налог на прибыль) кредитовый оборот за месяц больше оборотов по операциям по дебету, то разница между ними — это сумма текущего налога, который необходимо отобразить в декларации.

Равенство оборотов по Дт и Кт при имеющихся налоговых убытках, как правило, достигается при исполнении следующего условия:

Кроме того, должно быть выполнено условие:

БУ = НУ + ПР + ВР, где

БУ – общая цена имеющихся у предприятия активов и обязательств в бухучете;

НУ – общая цена отображенных в налоговом учете предприятия активов и обязательств;

ПР – разница постоянная;

ВР – разница временная.

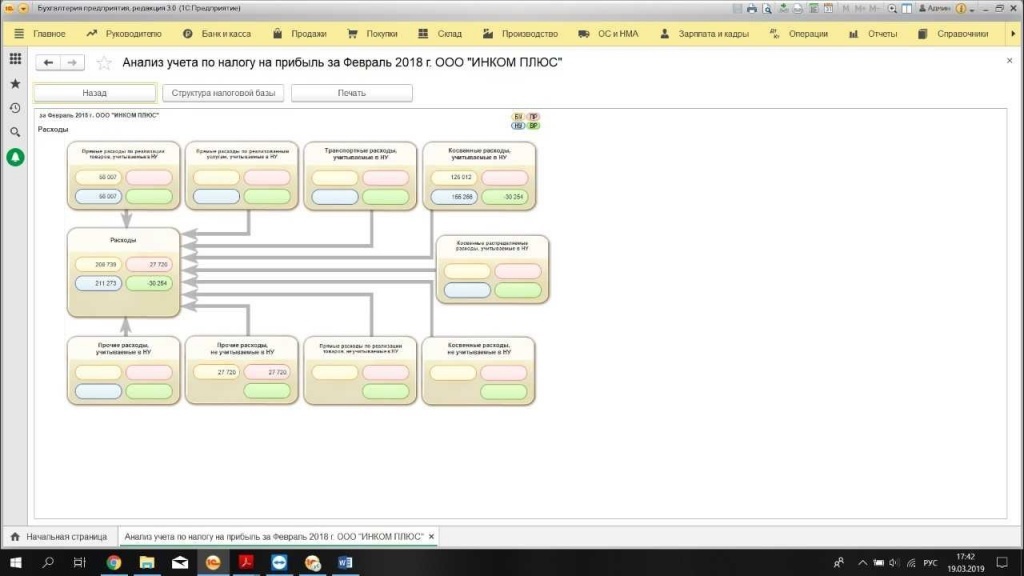

Проверка с помощью «Отчета по налогу на прибыль»

Данный отчет дает возможность проверить, насколько точно рассчитан налог. С ним можно вести регистры и учет разниц, как постоянных, так и временных в оценке и анализе расходов и доходов, активов и обязательств.

Отчет помогает корректно считать налог и отыскивать точку, в которой произошло расхождение показателей в бухгалтерском и налоговом учете.

Когда отрывается «Отчет по налогу на прибыль», то на экране компьютера появляется основная схема базы налогообложения по расчету налога на прибыль. Далее переходите к нужному разделу в налоговом учете.

Анализ правильности заполнения показателей и расчетов по налоговому учету лучше всего начинать с блока «Налог». Здесь приводится подробный анализ состояния и правильности заполнения налоговой документации, при котором осуществляется сравнение размера налога на прибыль по показателям НУ и по основным показателям бухучета с учетом списанных и признанных обязательств и активов.

Если размер налога на прибыль, прописанный в регистры НУ, равен сумме налога на прибыль по данным БУ при учете корректировки, то учет верный.

Если суммы отличаются, то произошла ошибка, и регистры программы автоматически выделяет результат красным цветом.

Исправляем ошибку

Для этого предусмотрен навигационный механизм между показателями и расшифровкой этих показателей.

- причинные взаимосвязи между всеми операциями;

- следственные взаимосвязи между всеми операциями.

Чаще всего причиной возникновения неточностей расчетов и ошибок считаются операции, сделанные вручную, при проведении которых в 1С человек либо забывает прописать эту операцию в НУ, либо отражает ее с ошибками.

Для исправления ошибки в расчетах и отчетах 1С нужно выявить строчку с основными реквизитами первичной документации «Операция». Выберите необходимую документацию, затем без ошибок заполните вкладку «Налоговый учет». Снова сделайте отчет и убедитесь в том, что все ошибки исправлены.

Вызвать программиста 1С вы можете, позвонив в любой офис нашей компании. Ваши заявки мы принимаем 24/7.

Автор: Воронкова О. А., эксперт информационно-справочной системы «Аюдар Инфо»

Согласно п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

При обнаружении организацией в поданной ею в ИФНС налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, она вправе внести необходимые изменения в налоговую декларацию и представить уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

Отметим, что в п. 1 ст. 54 НК РФ установлены два случая, когда налогоплательщик вправе произвести перерасчет за период, в котором были обнаружены ошибки, не представляя «уточненку» за прошлые периоды.

Определение возможности исправления в текущем периоде ошибки, допущенной в прошедшем периоде, в отношении базы по налогу на прибыль имеет некоторые особенности, на которые неоднократно указывал Минфин в своих разъяснениях. Об этих особенностях и пойдет речь в данной консультации.

Применение положений статьи 54 НК РФ для целей налогообложения прибыли

Абзацем 3 п. 1 ст. 54 НК РФ определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения):

невозможно определить период совершения ошибок (искажений);

допущенные ошибки (искажения) привели к излишней уплате налога.

Таким образом, налогоплательщик имеет право скорректировать налоговую базу за налоговый (отчетный) период, в котором выявлены ошибки, если эти ошибки привели к излишней уплате налога в прошедшем налоговом (отчетном) периоде. Применительно к налогу на прибыль излишняя уплата может возникнуть в случаях:

Применяются ли положения п. 1 ст. 54 НК РФ, если занижение расходов в прошлых периодах произошло вследствие того, что расходы не были отражены вообще по причине отсутствия первичных документов, которые появились только в текущем периоде? Вот что по этому поводу думает Минфин (см. Письмо от 13.04.2016 № 03-03-06/2/21034), сравнивая понятие ошибки в бухгалтерском и налоговом учете.

На основании п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в Налоговом кодексе, применяются в том значении, в каком они употребляются в этих отраслях законодательства, если иное не предусмотрено названным кодексом.

Правила исправления ошибок в бухгалтерском учете установлены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

При этом не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

Неотражение данных, выявленное в результате поступления новой информации, которая не была доступна организации на момент отражения операции в регистрах бухгалтерского учета, ошибкой не признается (п. 2 ПБУ 22/2010).

Вместе с тем, по мнению Минфина, неотражение в целях налогообложения прибыли расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения ст. 54 НК РФ.

Если в текущем периоде получен убыток

Налоговой базой для целей применения гл. 25 НК РФ признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению (п. 1 ст. 274 НК РФ).

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток – отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном гл. 25 НК РФ, в данном отчетном (налоговом) периоде налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). То есть в этой ситуации перерасчет налоговой базы текущего отчетного (налогового) периода невозможен.

Таким образом, организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль. Если по итогам текущего отчетного (налогового) периода получен убыток, необходимо произвести перерасчет налоговой базы за период, в котором произошла ошибка (то есть подать уточненную декларацию по налогу на прибыль). Такие разъяснения даны, в частности, в письмах Минфина России от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034.

Обратите внимание: для того чтобы ошибки прошлых периодов можно было учесть в текущем периоде, необходимо, чтобы не была нулевой не только база текущего периода, но и база за период возникновения ошибки.

Поясним, что имеется в виду. Предположим, по результатам деятельности за 2014 – 2015 годы организация получила убытки, соответственно, сумма налога на прибыль, исчисленная к доплате (к уменьшению), равна нулю. Вправе ли организация отражать в налоговой декларации по налогу на прибыль за 2017 год (текущий налоговый период) выявленные расходы, относящиеся к 2014 – 2015 годам, без представления уточненных налоговых деклараций за указанные периоды?

Учитывая, что налогоплательщиком установлен период совершения ошибок, а также данные ошибки не привели к излишней уплате налога на прибыль, у налогоплательщика отсутствуют основания, позволяющие провести перерасчет соответствующей налоговой базы и суммы налога в текущем налоговом периоде. Такое мнение высказывал Минфин в письмах от 07.05.2010 № 03-02-07/1-225, от 15.03.2010 № 03-02-07/1-105. Аналогичное мнение можно найти и в арбитражной практике (см., например, Постановление Девятого арбитражного апелляционного суда от 17.10.2014 № 09АП-42033/2014, 09АП-42596/2014 по делу № А40-59510/13, оставленное без изменения Постановлением АС МО от 24.02.2015 № Ф05-413/2015).

О сроке, в течение которого можно скорректировать налоговую базу

В своих письмах Минфин заостряет внимание еще на одном моменте, касающемся применения положений п. 1 ст. 54 НК РФ, а именно на трехлетнем сроке, в течение которого можно скорректировать налоговую базу.

Согласно п. 7 ст. 78 НК РФ заявление о зачете или возврате суммы излишне уплаченного налога, в том числе вследствие перерасчета налоговой базы, повлекшей излишнюю уплату налога, может быть подано в течение трех лет со дня уплаты указанной суммы.

Таким образом, считает Минфин, выявленные в результате получения первичных документов в текущем отчетном (налоговом) периоде расходы, относящиеся к прошлым налоговым (отчетным) периодам, могут быть учтены в налоговом периоде их обнаружения при соблюдении условий, установленных ст. 54 НК РФ с учетом положений ст. 78 НК РФ (см. письма от 04.04.2017 № 03-03-06/1/19798, от 24.03.2017 № 03-03-06/1/17177, от 27.06.2016 № 03-03-06/1/37152, от 13.04.2016 № 03-03-06/2/21034).

Так, в Постановлении АС ЗСО от 20.07.2015 № Ф04-21208/2015 по делу № А81-4348/2014 судьи, формулируя вывод о правомерном включении налогоплательщиком в состав расходов за 2010 год амортизационной премии по основным средствам, введенным в эксплуатацию в декабре 2005 года, исходили из следующего:

положения абз. 3 п. 1 ст. 54 НК РФ предоставляют налогоплательщику право корректировать налоговую базу в том периоде, в котором обнаружены ошибки, даже если такие ошибки допущены в предшествующих периодах, но при условии, что они привели к излишней уплате налога;

указанная норма права устанавливает дополнительные гарантии защиты прав налогоплательщиков, в том числе право на учет переплаты, образовавшейся вследствие неотражения в более раннем периоде спорных расходов, и освобождает от необходимости представления уточненной налоговой декларации по соответствующему налогу при выявлении указанных выше ошибок;

в ст. 54 НК РФ не закреплены сроки давности для возможности исправления ошибок (искажений) в исчислении налоговой базы;

абз. 3 п. 1 ст. 54 НК РФ не устанавливает ограничений учета налоговой выгоды в зависимости от периода ее возникновения и не содержит прямого указания на то, что положения названной статьи применяются в совокупности с положениями ст. 78 НК РФ и, в частности, с учетом правила об ограничительном трехлетнем сроке зачета или возврата сумм излишне уплаченных налогов.

Сославшись на правовую позицию Президиума ВАС, изложенную в Постановлении от 25.02.2009 № 12882/08, арбитры пришли к выводу, что при исчислении срока необходимо учитывать не только дату корректировки налогового обязательства, но и иные обстоятельства. Принимая во внимание обстоятельства данного конкретного спора, они отклонили доводы ИФНС о невозможности уменьшения текущих платежей на ранее излишне уплаченный налог в связи с истечением трехлетнего срока, установленного ст. 78 НК РФ.

ошибка привела к занижению налога, исчисленного к уплате по декларации;

ошибка в расчете налоговой базы допущена в «нулевой» декларации или декларации, в которой заявлен убыток;

ошибка привела к занижению расходов, а в текущем периоде был получен убыток.

если ошибки привели к излишней уплате налога в прошедшем периоде (были завышены доходы или занижены расходы; в «ошибочной» декларации налог к уплате не равен нулю);

если со дня уплаты налога по «ошибочной» декларации до даты подачи декларации за текущий период не прошло трех лет.

Согласно п. 7.3 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, корректировка налоговой базы при реализации налогоплательщиком права перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога, отражается по строкам 400 приложения 2 к листу 02.

По строкам 401 – 403 приводится расшифровка показателя строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения).

В строки 400 – 403 не включаются суммы доходов и убытков прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде и отраженные по строке 101 приложения 1 к листу 02 и по строке 301 приложения 2 к листу 02 декларации.

Особенности исправления ошибок в налогообложении

Порядок устранения недочетов в бухучете регулируется ПБУ №22/2010. Однако ошибка в бухучете может привести к неправильному исчислению налоговой базы. В этом случае нужно руководствоваться положениями НК РФ.

В законе отсутствует определение недочета в рамках налогового учета. Это определение нужно формулировать самостоятельно. Ошибка – это неверное отражение операций или полное отсутствие этого отражения в бухучете. Неправильные сведения из бухучета, в свою очередь, приводят к неверному исчислению налоговой базы.

Поэтому, если рассматриваются ошибки в налоговом учете, под ними будут подразумеваться искажения в определении налоговой базы прошлых периодов.

Порядок исправления недочетов содержится в пункте 1 статьи 54 НК РФ. В статье указаны следующие положения:

- Если искажения относятся к прошлым периодам, а обнаружены они в текущем периоде, производится перерасчет базы и суммы налога. Перерасчет проводится за период, в котором была допущена ошибка.

- Если время совершения недочета узнать невозможно, перерасчет базы и налоговой суммы выполняется за период, в котором выявлены искажения.

То есть важно внести исправления в нужный период.

Основная информация

При определении налога на прибыль возможны искажения со следующими итогами:

- Уменьшение суммы расходов. Обнаруживается обычно при неверном включении расходов в состав трат, которые не учитываются при определении налога на прибыль.

- Увеличение суммы расходов. Корректировки нужно отразить по статье прямых или косвенных издержек.

- Неучтенная выручка. В этом случае нужно исправлять не только декларацию по налогу на прибыль. Корректировки требуется внести в декларацию на добавленную стоимость. Необходимость в двух декларациях обусловлена тем, что размер выручки по этим документам должен быть одинаковым.

Если были обнаружены ошибки, которые спровоцировали искажения по нескольким налогам, нужно вносить корректировки в эти документы:

- Декларация по НДС.

- Декларация по налогу на прибыль.

- Расчет по налогу на имущество.

Подобный перечень корректировок актуален, к примеру, при отсутствии отображения выбытия основного средства.

Исправление недочета в период его совершения

Недочет исправляется в период его допущения в том случае, если этот период достоверно известен. Дату совершения ошибки можно узнать из бухгалтерских и налоговых регистров. Записи в эти регистры вносятся на базе первичной документации. Основной реквизит первички – это дата составления бумаги. Это момент выполнения операции. Если же этот момент не отражен, во внимание принимается дата окончания операции. В подавляющем большинстве случаев период совершения ошибки определить можно, так как все операции подтверждаются первичными документами.

Если в поданной декларации найдены искажения, в уточненную декларацию вносятся все изменения на основании статьи 81 НК РФ. Под искажениями понимаются в том числе значения, которые могут привести к уменьшению сумм налога.

Пример

В начале 2017 года было обнаружено, что в прошлом году в бухучете не была отражена выручка за товар, отгруженный в сентябре прошлого года. Недочет обнаружен после завершения года, но до даты подписания бухгалтерской отчетности за 2016 год. Поэтому исправления вносятся по соответствующим счетам бухучета за декабрь 2016 года. Исправления сопровождаются использованием этих проводок:

- ДТ62 КТ90/1. Выручка за проданные товары в 2016 году.

- ДТ90/3 КТ68/НДС. Начисление НДС.

- ДТ99 КТ68/Налог на прибыль. Начисление условного расхода.

Срок подачи декларации по НДС за третий квартал – 25 октября 2016 года. Этот срок истек на дату обнаружения искажения. Появляется необходимость подачи уточненной декларации по НДС за третий квартал 2016 года. Налоговый период по НДС – это квартал (основание – статья 163 НК РФ). Искажение, допущенное в третьем квартале, не влияет на верность расчетов НДС в четвертом квартале. То есть уточненный расчет за этот квартал направлять не нужно.

Период по налогу на прибыль – это календарный год (пункт 1 статьи 285 НК РФ). Этот год подразделяется на отчетные периоды: квартал, полугодие и 9 месяцев года (пункт 2 статьи 285 НК РФ). Искажение, допущенное в сентябре 2016 года, предполагает необходимость сдать уточненную декларацию за 9 месяцев и за год. Подобная необходимость связана с исчислением базы методом нарастающего итога.

В рассматриваемом примере искажение исправляется следующим методом: прибыль в бухучете и налоговая база корректируются в одном периоде. Поэтому не формируется разница между бухгалтерской и налоговой прибылью. Нормы ПБУ 18/02 использоваться в рассматриваемом случае не будут.

Дополнительная информация

Уточненная декларация предоставляется по форме, актуальной в период, за который выполняются корректировки (основание – пункт 5 статьи 81 НК РФ). Уточненка может подаваться по истечении срока подачи обычной декларации (пункт 1 статьи 81 НК РФ). Однако если срок подачи декларации и уплаты налога завершился, до направления уточненки нужно заплатить недоимку и пени. Итак, если обнаружены искажения, действовать нужно по этой схеме:

- Выполнение перерасчета базы и налога в период, в котором произошли искажения.

- Уплата недоимок и пени.

- Подача уточненки.

ВАЖНО! Уплата недоимки и пени позволит избежать штрафа. Последний назначается на основании статьи 122 НК РФ.

Период допущения искажений неизвестен

Если период совершения ошибки установить невозможно, корректировка вносится в период обнаружения искажения. Подобные случаи – это исключения. В большинстве случаев период допущения ошибки известен. В каких случаях возможно искажение подобного характера? К примеру, это покупка материалов. При их приобретении была неправильно отражена стоимость покупки в налоговом регистре. В данном случае искажение базы по налогу на прибыль будет зафиксировано не в момент оприходования материала, а в момент реализации. Если у фирмы большой оборот материалов и учет выполняется по средней себестоимости, отследить дату продажи материала очень сложно.

Если искажение стало причиной излишней уплаты налога, исправляется оно в периоде обнаружения недочета.

Однако нужно учитывать один нюанс: фирма может включить в базу актуального периода сумму искажения, спровоцировавшую переплату налога в прошлом периоде, только при наличии в текущем периоде прибыли.

Если искажение привело к убытку фирмы, проводится перерасчет налоговой базы за период совершения искажения. Соответствующее положение приведено в письме Минфина №03-02-07/1/42067 от 22 июля 2015 года.

Особенности оформления титульного листа уточненки

Уточненная декларация составляется особым образом. На ее титульном листе должна быть кодировка вида бумаги или номер корректировки отчетной формы, который актуален для деклараций нового формата. К примеру, это декларация на прибыль компаний, утвержденная приказом Минфина №54н от 5 мая 2008 года. Подобный документ актуален при подаче уточненки по налогу на прибыль за 2008 год. Если используется эта форма, в поле «Номер корректировки» нужно прописать число повторных деклараций, направленных за определенный период. Это поле размещено в верхней части листа.

Читайте также: