Орн система налогообложения это

Опубликовано: 18.05.2024

Общую сумму сборов, которые взимаются с предпринимателя или частного лица в установленном законодательством порядке, называют системой налогообложения. На 2020 год для российских ИП, ООО и организаций другой формы собственности предусмотрено 6 налоговых режимов. Рассмотрим подробнее, в чем разница между ними. Какую систему налогообложения выбрать?

Налогообложение в России делиться на 6 видов:

- традиционное (общее) выбирается автоматически, в случае если бизнесмен не указал другую форму сборов (ОСН);

- упрощенная система (УСН);

- единый сельскохозяйственный налог (ЕСХН);

- единый налог на вмененный доход (ЕНВД);

- патентная система налогообложения (ПСН для ИП с определенным видом деятельности);

- налог на профессиональную деятельность (НПД) для самозанятых граждан.

Ответ на вопрос, как выбрать форму налогообложения для ИП или ООО, зависит от объема деятельности компании, от результатов, которые хочет получить ее владелец. Например, для представителей малого бизнеса популярно пользоваться УСН, ЕНВД и ПСН. При таких режимах составляется минимальное количество отчетных документов. Проценты налоговых отчислений по сравнению с ОСН не настолько велики.

Характеристика общей системы налогообложения

При регистрации новой компании или ИП автоматически устанавливается общая система сборов налоговых отчислений, если при этом не было подано заявление перехода на спецрежим. На ОСН выплачиваются следующие виды перечислений:

- для индивидуальных предпринимателей – НДФЛ (налог на доход физических лиц) и НДС;

- для ООО – НДС, налог на прибыль и имущество. Их платят все без исключения предприниматели и физические лица.

При необходимости назначаются и другие виды выплат федерального и регионального значения (транспортный, земельный, акцизный, водный налог). Для предприятий на ОСН необходимым условием является ведение бухгалтерской отчетности и своевременная сдача ее в ФНС.

Упрощенная система налогообложения

Самой удобной и популярной для малого и среднего бизнеса в Российской Федерации является УСН или, так называемая «упрощенка». Для получения права воспользоваться данной системой предприятие должно соответствовать следующим условиям:

- у компании нет филиалов;

- количество сотрудников до 100 человек;

- стоимость основных финансовых фондов на бухгалтерском учете составляет сумму не выше 150 млн руб.;

- отсутствует производство акцизных товаров, добычи и продажа полезных ископаемых;

- доход юридического лица за последние 9 месяцев предыдущего года при переходе на УСН не должен превышать 112,5 млн рублей.

Упрощенная система налогообложения имеет два вида сборов: процентная ставка с доходов или с доходов с вычетом расходов. При этом размер выплат будет различаться. На УСН «Доходы минус расходы» выгодно работать тем компаниям, расходы которых составляет больше 60% от годового оборота.

Единый налог на вмененный доход

ЕНВД применяется только в отношении организаций, выполняющих розничную торговлю и оказание услуг населению. Особенностью налога заключается в том, что его размер считается по величине предполагаемого дохода, который вменяется (устанавливается) государством. С 2021 года этот режим налогообложения отменяется.

Единый сельскохозяйственный налог

ЕСХН специально предназначен для предприятий, относящихся к сфере сельскохозяйственной деятельности. Налог применяется в случае, если у организации доход от реализации сельхозпродукции составляет больше 70%. Единый налог заменяет все остальные сборы: НДФЛ, НДС и другие.

Патентная система налогообложения

ПСН применяется только для индивидуальных предпринимателей. Патент на осуществление деятельности приобретается на срок до 1 года. Его стоимость не зависит от фактического дохода ИП и выплачивается авансом.

Для данной формы налогообложения существует ряд ограничений:

- ИП должен иметь до 15 наемных сотрудников;

- для бизнеса не заключается договоры о доверительном управлении имуществом и совместной деятельностью;

- при розничной торговле или для предприятий общественного питания площадь зала должна быть не более 50 м2;

- доходный лимит предпринимательской деятельности составляет до 60 млн рублей в год.

К плюсам патентной системы налогообложения относится отсутствие отчетности и простой налоговый учет. Право на патент утрачивается при нарушении вышеуказанных условий.

Налог на профессиональную деятельность

В соответствии с законодательством РФ в 2020 году для самозанятых доступен НПД, который действует пока в 23 регионах страны. Налог на профессиональную деятельность представляет специальный режим, при котором граждане платят сбор в 4% от перечислений физических лиц, 6% ¬ от юридических лиц и ИП. Это позволяет легально проводить бизнес, получать прибыль от подработок и не быть оштрафованным за незаконное предпринимательство. Учет доходов проводится автоматически в мобильном приложении «Мой налог», при этом не требуется составлять и сдавать налоговую отчетность и декларацию. Фиксированные страховые взносы самозанятые граждане тоже не уплачивают. Претендовать на данный вид налогообложения могут следующие категории предпринимателей:

- помощники по хозяйству, уходу за больными и детьми;

- репетиторы, коучи и онлайн-консультанты;

- стилисты, парикмахеры, мастера по маникюру и педикюру, косметологи;

- работники клининговых компаний по уборке нежилых и жилых помещений;

- фрилансеры, копирайтеры, веб-дизайнеры;

- видео- и фотооператоры, монтажеры, звукорежиссеры;

- администраторы социальных групп и видеоблогеры

- продавцы товаров собственного производства;

- реставраторы одежды, швеи и вязальщицы;

- таксисты и отвечающие за грузоперевозки;

- работники строительных и отделочных специальностей;

- организаторы культурно-массовых мероприятий, праздников, мастер-классов;

- работники курьерской службы.

Деятельность самозанятых граждан при выплате НПД считается законной и не вызывает вопросов со стороны налоговой службы.

«Клерк» Рубрика Налоги, взносы, пошлины

Собрали в одной статье все самое важное об общей системе налогообложения: будет полезно и тем, кто уже на нее перешел, и тем, кто только планирует переход.

Краткая справка

Если условия упрощенных режимов нет возможности выполнить (и у вас отсутствует регистрация на территории Сколково) — то остается только традиционка.

При любой ошибке или промахе налоговая с удовольствием переводит на ОСНО, пересчитав налоги задним числом. А у иностранных представительств даже выбора нет.

Как перейти? Основная система — это налогообложение, которое устанавливается по умолчанию.

Обязательные налоговые платежи

Налог на прибыль по общим правилам составляет 20% для организаций и 13% с доходов для предпринимателей. К новым льготникам относятся IT-предприятия, им разрешили платить не более 3%. Причем в региональный бюджет уходит целых 0%.

Полный перечень льготников можно найти в ст. 284–284.6 НК РФ.

Остальные организации отправляют в федеральный бюджет 17% и 3% в региональный. Предприниматели полностью на все 13% финансируют бюджет по месту прописки.

Размер налога на добавленную стоимость зависит от вида деятельности и продаваемого товара, он варьируется от 0 до 20%.

Налог на имущество у организаций доходит до 2,2%, у предпринимателей до 2%.

Лимиты

Любой налогоплательщик может попросить освобождение от уплаты НДС. Для этого выручка, очищенная от НДС, за последние 3 месяца не должна превысить 2 млн руб., а в числе продукции не должны присутствовать акцизные товары.

Налоговая база

Простыми словами можно сказать, что это разница между доходами и расходами. Но это формула состоит из нескольких частей.

Отдельно рассчитывается прибыль от реализации, к ней прибавляется внереализационная и вычитаются убытки, подлежащие переносу.

Совмещение

Организации были бы рады, если можно было совмещать с каким-либо спецрежимом, но такой возможности в НК не предусмотрено.

Предприниматели могут скрестить ОСН с ПСН, т.е. купить патент на отличный от традиционного вид деятельности.

А если ООО работает на общей системе налогообложения, может ли ее обособленное подразделение применять упрощенку «доходы минус расходы»?

Невозможно, если головная организация находится на общей системе налогообложения.

Декларации

Обязательное предоставление декларации по прибыли нарастающим итогом — каждый квартал до 28 числа.

Декларацию по НДС надо сдавать до 25 числа ежеквартально.

Это самое интересное. От подтверждения расходов и разъяснения доходов зависит годовое значение прибыли. При получении убытков налог на прибыль не начисляется.

Доходы могут принимать как денежную, так и натуральную форму. Бухгалтеры должны отдельно учитывать доходы от реализации и внереализационные. В ст. 251 есть закрытый список доходов, которые не могут повлиять на налог с прибыли.

От того, какую стратегию организация выбрала в учетной политике, будет зависеть финансовый результат в моменте.

Налогоплательщик имеет право отрегулировать метод признания доходов и расходов.

Метод начисления позволяет доходы считать на день перехода права собственности при реализации имущества (кроме объектов недвижимости) или дату передачи результатов выполненных работ, оказанных услуг, а также имущественных прав.

Кассовым методом считают доходы в день поступления денег или иного имущества.

Правила признания внереализационных доходов установлены в п. 4 ст. 271 НК РФ.

С расходами ещё сложнее и строже. Они должны выполнять сразу три условия:

- быть экономически обоснованы;

- связаны с полученным доходом;

- документально доказаны.

Несмотря на то, что в кодексе нет четкого списка подтверждающих документов, за любое нарушение оформления подобной первички налоговый инспектор откажет в уменьшении доходов.

Нужно четко понимать, на что вы тратите деньги:

- не уменьшают прибыль расходы из ст. 270 кодекса;

- в нереализационные можно списать, но в определенном размере (ст. 265 НК РФ);

- непосредственно для производство товаров, работ и услуг вы используете прямые и косвенные расходы. Прямые расходы идут в расчет одновременно с реализацией товара, а косвенные единовременно списываются в текущем периоде.

Уплата налога на прибыль

Количество авансовых платежей зависит от размеров бизнеса.

- Налогоплательщики из п.2 ст.286 НК РФ платят ежемесячные платежи до 28 числа, для этого они должны были достигнуть миллионной выручки без НДС в месяц.

- Поквартально обязаны платить налогоплательщики из пункта 3 статьи 286 НК РФ.

- Годовой платеж платят все не позднее 28 марта.

Как уменьшить налог на прибыль при ОСНО?

Налог зависит от налоговой базы, на нее влияют полученные доходы и понесенные расходы. Спасительной таблетки не существует, но есть несколько законных способов:

- найти неучтенные расходы, например, на обучение сотрудников, форменную одежду, услуги маркетолога, амортизация основных средств, уплата государственных пошлин и т. д.;

- пересмотреть учетную политику;

- приобрести основные средства в лизинг;

- обнаружить убытки прошлых лет;

- использовать льготы по налогу на прибыль.

С 2021 года ЕНВД отменят — плательщикам этого налога придётся выбрать другую систему налогообложения. На «стыке» лет можно сменить налоговый режим и тем, кто не применял ЕНВД или применял его не по всем видам деятельности. О том, как найти самую выгодную систему налогообложения, расскажем в этом материале.

- Выбираем доступные системы налогообложения

- Рассчитываем налоговую нагрузку

- Пример расчёта совокупной налоговой нагрузки

Выбираем доступные системы налогообложения

Можно ли применять налоговый режим — это зависит от организационно-правовой формы, выручки, наличия работников и их численности, видов деятельности и других условий. Так, для применения УСН установлены лимиты по выручке и численности работников, стоимости основных средств, доле участия организаций в уставном капитале.

При анализе нужно учесть и условия ведения бизнеса, которые не закреплены нормативно, но по факту обязательны. Например, если у фирмы один ключевой клиент, которому нужно предъявлять НДС, подойдёт только ОСНО.

По итогам этого шага остаётся закрытый и, как правило, небольшой список вариантов. Иногда остаётся только один режим налогообложения.

Рассчитываем налоговую нагрузку

Возьмите параметры бизнеса и рассчитайте совокупную налоговую нагрузку — сумму налогов и иных обязательных платежей (далее будем говорить просто «налоги»), подлежащих уплате.

Учитывайте не только суммы налогов по отдельности, но и их влияние друг на друга. Например, на УСН «доходы» и патенте на сумму страховых взносов за работников можно уменьшить налог или авансовый платёж, но не более чем на 50 %. При объекте «доходы минус расходы» взносы входят в состав расходов, причём без ограничения их суммы. А патент вообще не позволяет учесть страховые взносы.

Учитывайте не только суммы налогов по отдельности, но и их влияние друг на друга. Например, при УСН «доходы» на сумму страховых взносов за работников можно уменьшить налог или авансовый платёж, но не более чем на 50 %. При объекте «доходы минус расходы» взносы входят в состав расходов, причём без ограничения их суммы. А патент вообще не позволяет учесть страховые взносы.

Вот как считать совокупную налоговую нагрузку:

- Определите, какие налоги вы должны платить. Например, при ОСНО добавляется НДС, при наличии наёмных работников — страховые взносы с их зарплаты, если есть транспорт или недвижимость — транспортный налог, налог на имущество и (или) земельный налог.

- Соберите данные для расчёта каждого из налогов. Запланируйте суммы выручки, расходов, зарплаты и пр. Если есть фактические данные, возьмите их.

- Узнайте ставки по налогам. Какие-то ставки определены федеральным законодательством, какие-то региональными или даже местными нормативными актами. Узнать актуальные ставки для вашего региона поможет официальный сайт ФНС.

- Посмотрите, на какие льготы можете рассчитывать, какие условия для них установлены. Например, субъекты МСП с апреля 2020 года платят взносы по ставке 15 % с части зарплаты, превышающей МРОТ.

- Учтите, что в будущем условия бизнеса могут измениться. Например, если ООО планирует расширяться и более 25 % в его уставном капитале может получить другая организация, то продумайте план действий при утрате права на УСН.

По итогам расчёта можно выбрать систему налогообложения, которая наиболее выгодна с финансовой точки зрения.

Пример расчёта совокупной налоговой нагрузки

ИП оказывает в Москве бытовые услуги — ремонтирует одежду, обувь, металлические изделия и делает ключи. Его годовая выручка — 2 500 тыс. рублей (в т. ч. НДС — 416,67 тыс. рублей), расходы — 1 400 тыс. рублей (в т. ч. НДС — 150 тыс. рублей), из них учитываемые при УСН — 1 300 тыс. рублей. У него один работник с зарплатой 40 тыс. рублей в месяц.

Рассмотрим 5 режимов налогообложения и определим, какой из них будет выгоднее.

Вариант 1. Общая система налогообложения

На ОСНО доходы и расходы для определения налоговой базы по НДФЛ берутся без НДС. Налоговая база составит 2 083 333 — 1 250 000 = 833 333 рубля, а сумма налога 13 % от неё — 108 333 рубля. НДС к уплате составит 266 667 рублей = 416 667 — 150 000.

Определим сумму страховых взносов.

Страховые взносы за работника составят 12 × (12 392 × 30,2 % + (40 000 — 12 392) × 15,2%) = 95 265,60 рублей за год, где:

- 12 — количество месяцев;

- 12 392 — МРОТ на 2021 год;

- 30,2 % — совокупный тариф взносов (включая травматизм);

- 15,2 % — совокупный пониженный тариф взносов с выплат сверх МРОТ.

«За себя» ИП уплатит взносы в фиксированном размере — 40 874 рубля, а также «переменную» часть в ПФР — 1 % × (833 333 — 300 000) = 5 333,33 рубля.

Сумма взносов за работника и фиксированных взносов ИП «за себя» будет одинаковой во всех вариантах.

Вариант 2. ОСНО с освобождением от НДС по ст. 145 НК РФ

НДС не выделяется из доходов, а расходы учитываются для налогообложения в суммах, включающих НДС. Таким образом, налоговая база по НДФЛ составит 2 500 000 — 1 400 000 = 1 100 000 рублей. А сам налог 13 % от неё — 143 000 рублей. При этом НДС к уплате будет нулевым.

«Переменная» часть взносов составит 1 % × (1 100 000 — 300 000) = 8 000 руб.

Вариант 3. УСН «доходы»

Расходы для целей исчисления налога не учитываются, поэтому налоговая база равна сумме доходов — 2 500 000 рублей, а рассчитанная сумма налога равна 6 % от неё — 150 000 рублей.

«Переменная» часть взносов составит 1 % × (2 500 000 — 300 000) = 22 000 рублей. При этом налог, исчисленный при применении УСН, можно уменьшить на величину страховых взносов, но только на 50 %. В итоге сумма взносов «к зачёту» составит 75 000 рублей.

Вариант 4. УСН «доходы минус расходы»

Налоговая база по УСН в этом варианте составит 2 500 000 — 1 300 000 = 1 200 000 рублей, а сумма налога 15 % от неё — 180 000 рублей. Это больше, чем минимальный налог (1 % от выручки, т. е. 25 000 рублей), поэтому налог подлежит уплате в рассчитанном размере.

«Переменная» часть взносов составит 1 % х ((2 500 000 — 1 300 000) – 300 000) = 9 000 рублей, а совокупная налоговая нагрузка для этого варианта — 325 139,60 рубля.

Такой позиции уже довольно долго придерживаются суды (п. 27 Обзора судебной практики ВС РФ № 3 (2017), утвержденного Президиумом ВС РФ 12.07.2017, определение КС РФ от 30.01.2020 № 10-О). Теперь эту позицию приняла и ФНС (письмо ФНС от 01.09.2020 № БС-4-11/14090).

Вариант 5. Патент

База для исчисления налога — сумма размеров потенциально возможного годового дохода по каждому из видов деятельности. В данном случае их три, по каждому из них этот размер составляет 660 000 рублей. Значит, налог составит 6 % × (660 000 × 3) = 118 000 рублей. Нельзя учитывать расходы, но с 2021 года можно уменьшить налог на величину страховых взносов за себя и работников.

«Переменная» часть взносов составит 1 % × (2 500 000 — 300 000) = 22 000 руб.

Налог можно уменьшить только на 50 %. Поэтому оплатить патент нужно в размере 59 400 рублей.

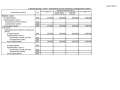

Сводный расчёт совокупной налоговой нагрузки

| СНО /Показатель | Общая | Общая с освобождением от НДС | УСН «доходы» | УСН «доходы минус расходы» | Патент |

|---|---|---|---|---|---|

| Страховые взносы, всего | 141 472,93 | 144 139,60 | 158 139,60 | 158 139,60 | 158 139,60 |

| в т. ч.: за работника | 95 265,60 | 95 265,60 | 95 265,60 | 95 265,60 | 95 265,60 |

| фиксированные «за себя» | 40 874,00 | 40 874,00 | 40 874,00 | 40 874,00 | 40 874,00 |

| переменная часть «за себя» | 5 333,33 | 8 000,00 | 22 000,00 | 22 000,00 | 22 000,00 |

| НДС | 266 667 | 0 | 0 | 0 | 0 |

| База для основного налога | 833 333 | 1 100 000 | 2 500 000 | 1 200 000 | 1 980 000 |

| Ставка основного налога* | 13 % | 13 % | 6 % | 15 % | 6 % |

| Основной налог | 108 333 | 143 000 | 150 000 | 180 000 | 118 800 |

| Основной налог к уплате | 108 333 | 143 000 | 75 000 | 180 000 | 59 400 |

| Совокупная налоговая нагрузка | 516 472,93 | 287 139,60 | 233 139,60 | 338 139,60 | 217 539,60 |

* В примере рассматривается ИП, поэтому основной налог при ОСНО — НДФЛ со ставкой 13 %. Для организации это был бы налог на прибыль со ставкой 20 %.

В примере получилось, что самая выгодная система налогообложения для ИП — это патент. Всё благодаря новым правилам, которые разрешили налоговый вычет. Чуть менее выгодная — УСН «доходы». Ещё менее выгодны ОСНО с освобождением от НДС и УСН «доходы минус расходы». При «классической» ОСНО налоговая нагрузка больше, чем в самом выгодном варианте, более чем в 2 раза.

- Патент в 2021 году: новые виды деятельности, налоговый вычет и переход с ЕНВД

- Новые правила УСН с 2021 года

- Налоговые каникулы ИП в 2021 году

- Совмещение спецрежимов в 2021 году

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Государство различными способами старается дифференцировать систему налогообложения с целью поддержать развитие одних коммерческих организаций и сдержать темпы роста других.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Это позволяет регулировать поступление средств в форме налогов в бюджет государства. Одним из самых распространенных режимов на сегодняшний день является ОРН.

Содержание

При этом предприятие, работающее на общем режиме, обязано платить все налоговые сборы и иные отчисления, если иное не предусмотрено действующим на территории Российской Федерации законодательством.

Что нужно знать ↑

Всем, кто тем или же иным образом связан с использованием общей системы налогообложения, необходимо максимально подробно разобраться со следующими вопросами:

- право выбора режима налогообложения;

- кто может пользоваться;

- нормативная база.

Особенно важно понять, что это – система налогообложения ОРН. Ознакомившись со всей терминологией, налогоплательщик сможет без затруднений обозначить для себя требования нормативной базы, федерального законодательства.

В противном случае велика вероятность допущения ошибок в бухгалтерском учете и отчетности, подаваемой в налоговую службу. Что грозит достаточно серьезными проблемами, в частности – камеральной проверкой.

Право выбора

Различные предприятия и ИП, ведающие свою коммерческую деятельность на территории Российской Федерации и являющиеся налоговыми резидентами, имеют право выбирать систему налогообложения.

На данный момент имеется всего два варианта:

- общий режим налогообложения (ОРН);

- специальный режим налогообложения:

| УСН | Упрощенный |

| ЕСХН | Единый сельскохозяйственный |

| ЕНВД | Единый налог на вмененный доход |

Специальные налоговые режимы имеют большое количество разных нюансов, обуславливающих их применение. Основное их назначение – поддержка государством различных отраслей коммерческой деятельности.

Далеко не все предприятия могут использовать специальные режимы. Но в то же время, несмотря на сложность применения ОРН, использовать его могут любые ИП и предприятия.

Кто может пользоваться

Пользоваться общим режимом налогообложения могут любые предприятия и индивидуальные предприниматели. Причем для начала использования ОРН нет необходимости даже свершать какие-либо действия, помимо государственной регистрации.

Образец заполнения справки о применяемой системе налогообложения смотрите в статье: образец справки о применяемой системе налогообложения.

Какая система налогообложения лучше для ООО, читайте здесь.

Если в заявлении не указано иное, налоговая служба после внесения соответствующих данных в специальный реестр в автоматическом режиме обозначает, что налогоплательщик использует именно общий режим.

Важно помнить о следующих существенных особенностях рассматриваемого режима:

- количество льгот минимально;

- ведущаяся бухгалтерская отчетность достаточно сложна;

- большое количество подлежащих уплате налогов.

Именно поэтому ОРН стоит использовать только тем индивидуальным предпринимателям и организациям, которые уже прочно встали на ноги и перешли на самоокупаемость.

Сложность использования общего режима заключается не только в необходимости платить большое количество налогово, но также в обязательности ведения учета по каждому в отдельности.

Именно это зачастую является причиной, по которой не очень опытным бизнесменам стоит отказаться от ОРН.

В то же время данный режим имеет одно очень важное достоинство, которое делает его использование в некоторых случаях не просто желательным, но обязательным – большинство крупных контрагентов отдает предпочтение сотрудничеству именно с предприятиями, работающими с ОРН. Например, это крупные торговые сети и иные подобные структуры.

Нормативная база

Прежде, чем приступить к использованию общего режима налогообложения, необходимо в обязательном порядке изучить следующую нормативную базу:

| Ст.№346.25 НК РФ | Обозначает исчисление налоговой базы при переходе с общего режима на специальный и обратно |

| Федеральный закон №402-ФЗ от 06.12.11 г. | Обозначаются правила ведения бухгалтерского учета при использовании ОРН |

| Ст.№13 НК РФ | Обозначается перечень федеральных налогов |

| Ст.№14 НК РФ | Обозначается перечень налогов региональных |

| Ст.№15 НК РФ | Перечислены налоги регионального значения |

| П.6 ст.346.13 НК РФ | Рассматривается порядок отказа от УСН в пользу ОРН |

Особое внимание необходимо уделить именно обязательным к уплате налогам. Так как случается, что после перехода со специального режима налогообложения на общий, при формировании отчетности, допускается большое количество самых разных ошибок.

Общий режим налогообложения (ОРН) ↑

Использование общего режима налогообложения связано с большим количеством самых разных особенностей.

Чтобы не испытывать затруднений с ведением бухгалтерского учета, должностному лицу, им занимающемуся, следует подробно разобраться со следующими вопросами:

- основные элементы;

- принципы действия;

- уплачиваемые налоги.

Основные элементы

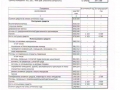

Самыми важными элементами при использовании ОРН являются следующие:

| Единица обложения | Это могут быть деньги, земельная площадь, товар или иное ценное имущество |

| Налогооблагаемая база | Какая-либо характеристика объекта налогообложения, она может быть стоимостной или иной |

| Ставка по налогу | Размер начислений на одну единицу налоговой базы |

| Налоговые льготы | Различные преимущества, предоставляемые на основании действующего законодательства некоторым категориям налогоплательщиков государством |

К налоговым льготам, применяемым при ОРН, можно отнести целевые, вычеты, изъятие какого-либо объекта из схемы налогообложения.

Причем количество данных льгот строго ограничено и применение их возможно только в определенных условиях. Так как рассматриваемый режим изначально рассчитан на достаточно сильные в финансовом плане организации.

В качестве объекта налогообложения может выступать следующее:

| Имущество | Недвижимость, ценные бумаги и иное, приносящее доход |

| Товар | Имущество любого типа, предназначенное для реализации |

| Доход | Финансовая выгода, причем в любой форме (денежной, материальной) |

| Услуга | Нечто, не имеющее материального выражения, но реализуемое также, как и товар |

| Работа | Какая-либо деятельность, результат которой имеет материальное выражение |

Принципы действия

Сам общий режим налогообложения представляет собой совокупность различных правил, норм и законов, которые регламентируют порядок выплаты различных сборов в пользу государственного, регионального бюджета.

Видео: какую систему налогообложения выбрать представителям малого и среднего бизнеса?

ОРН обязывает использующее его предприятие выплачивать определенный перечень налогов, по которым установлены фиксированные ставки. У общего режима налогообложения имеется очень важная особенность.

Его можно использоваться одновременно с ЕНВД. Применение ОРН обязывает налогоплательщика формировать при сдаче отчетности следующие документы:

| Среднесписочную численность работников | Ежегодно |

| Форма №6 | Отчетность по целевому использованию средств, составляется ежегодно |

| Форма №1 | Баланс, предоставляется ежегодно |

| Форма №2 | Отчет о полученной прибыли |

| Форма №3 | Обозначает изменения капитала |

| Форма №4 | Представляет собой отчет о направлении денежных средств |

| Форма №5 | Приложение к балансу (бухгалтерскому) |

Ведению бухгалтерского учета также необходимо уделять максимальное пристальное внимание, так как объем его достаточно велик. Наличие ошибок может привести к достаточно серьезным неприятностям.

Компания, применяющая ОРН, в обязательном порядке должна являться плательщиком НДС. Причем для организации, платящей налог на добавочную стоимость, применение рассматриваемого режима является предпочтительным.

Так как ОРН, в первую очередь, предназначается именно для учета НДС. Также имеется ещё один очень важный плюс у ОРН. Если по какой-то причине прибыль полностью отсутствует, то организация имеет право не платить налог на неё.

Что особенно важно для очень крупных предприятий, в которых убытки измеряются очень большими суммами.

Уплачиваемые налоги

Использующие рассматриваемый налоговый режим обязаны выплачивать почти все возможные налоги, налагаемые на предприятие.

В данный перечень входит следующее:

- НДС – налог на добавочную стоимость.

- Налог на принадлежащее организации имущество.

- НДФЛ – налог на доходы физических лиц, предприятие является налоговым агентом.

- Налог на прибыль организаций (исключение делается для индивидуальных предпринимателей).

Все налоги, которые обязаны уплачивать организации, работающие на общем режиме, можно разделить на три основные группы:

- федеральные;

- региональные;

- местные.

Какую систему налогообложения может применять ИП узнайте из статьи: система налогообложения ИП.

Все о системе налогообложения, читайте здесь.

Как правильно оформляется справка 1-НДФЛ, смотрите здесь.

Полный список федеральных налогов перечислен в ст.№13 НК РФ. К ним относится:

- НДС;

- государственная пошлина;

- водный налог;

- налог на прибыль и добычу полезных ископаемых;

- НДФЛ.

Налоги регионального характера перечислены в ст.№14 НК РФ:

- налог, налагаемый на имущество;

- налог транспортный.

Все местные налоги перечислены в ст.№15 НК РФ:

- налог на имущество физических лиц;

- налог на землю.

Ставки по всем налогам, в независимости от их типа, фиксированные:

| НДС | 18% |

| На прибыль | 20% |

| На имущество | 2.2% |

| НДФЛ | 13% |

Не следует забывать, что использующее ОРН предприятие обязано делать все соответствующие взносы во внебюджетные государственные фонды (ПФР, ОМС и иные).

Важно помнить, что применение общего режима связано с большим количеством самых разных нюансов.

Именно поэтому необходимо максимально внимательно изучить законодательную базу перед осуществлением перехода на него.

Это позволит избежать возникновения различных ошибок и всевозможных спорных ситуаций.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

- только для ИП

- для юридических лиц

- для ИП

Налог на профессиональный доход (НПД, самозанятые) - это специальный налоговый режим для физических лиц, при котором для ведения предпринимательской деятельности не требуется регистрация в качестве ИП.

При этом, индивидуальные предприниматели также вправе перейти на этот режим.

Главные плюсы налогового режима НПД (самозанятые):

Физические лица и индивидуальные предприниматели, применяющие НПД:

- не платят фиксированные страховые взносы "за себя";

- не применяют онлайн-кассу;

- не сдают отчетность;

- самостоятельно регистрируются в качестве плательщиков НПД без посещения ИФНС;

- платят налог с доходов, рассчитанный кассовым методом: 6% с поступлений от юрлиц, 4% - от физлиц;

- Заказчик услуг самозанятого не платит за него страховые взносы и не удерживает НДФЛ в качестве налогового агента.

- только для физических лиц и ИП;

- выручка - до 2 400 000 рублей в год;

- без наемных работников;

- нельзя совмещать с другими режимами налогообложения (даже общим режимом для физлица, при котором платится НДФЛ);

- есть виды деятельности, при которых нельзя применять НПД (422-ФЗ, статья 4, пункт 2, 422-ФЗ, статья 6 пункт 2 - подробности далее).

Не вправе применять налоговый режим НПД:

422-ФЗ, статья 4, пункт 2

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 настоящего Федерального закона;

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Не признаются объектом налогообложения доходы:

422-ФЗ, статья 6, пункт 2

1) получаемые в рамках трудовых отношений;

2) от продажи недвижимого имущества, транспортных средств;

3) от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

4) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

6) от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

7) от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

8) от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

10) от уступки (переуступки) прав требований;

11) в натуральной форме;

12) от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Читайте также: