Организационные технические и налоговые аспекты учетной политики

Опубликовано: 19.05.2024

2. Учетная политика организации

Современный бухгалтерский учет не относится к числу точных наук, в которых всем фактам и событиям можно дать однозначную оценку. Это объясняется прежде всего наличием множества экономических интересов, что приводит к обоснованию различных методологических и методических подходов в построении учета – возможности выбора учетной политики.

Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику. Несмотря на широкий круг интересов, выражаемых учетной политикой, ее формирование возможно лишь государством, определяющим общие принципы и правила учета, и экономическим субъектом, выбирающим между законодательно допустимыми альтернативными вариантами. Степень свободы организации в формировании учетной политики законодательно ограничена государственной регламентацией бухгалтерского учета, представленной перечнем методик и учетных процедур, среди которых допустимы альтернативные варианты. Она определяется возможностью выбора конкретных способов оценки, калькуляции, состава бухгалтерских счетов и т.п.

В Российской Федерации у организации существует возможность выбора способов учета, что законодательно закреплено в Положении по бухгалтерскому учету «Учетная политика организации».

Согласно Положению учетная политика — это совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни.

При формировании учетной политики необходимо исходить из определенных допущений. Они считаются общепризнанными и нашли свое отражение как в международных, так и в большинстве национальных стандартов учета. В России таковыми считаются: имущественная обособленность, непрерывность деятельности, последовательность применения учетной политики, временная определенность фактов хозяйственной деятельности. Данные допущения подробно рассмотрены в составе принципов бухгалтерского учета. Помимо перечисленных допущений при разработке учетной политики должны учитываться такие требования, как полнота, своевременность, приоритет содержания перед формой, непротиворечивость и рациональность.

Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством РФ возложено ведение бухгалтерского учета организации и утверждается руководителем организации (приказом, распоряжением и подобной им организационно распорядительной документацией) и применяется всеми структурными подразделениями, включая выделенные на отдельный баланс.

При этом утверждаются:

- рабочий план счетов;

- формы первичных учетных документов, разработанные с учетом специфики деятельности организации, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки данных;

- порядок контроля за бухгалтерскими операциями;

- другие решения, необходимые для организации учета.

Учетная политика должна применяться последовательно из года в год.

Изменение учетной политики может производиться при следующих условиях:

1) изменении требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенном изменении условий деятельности экономического субъекта.

Вновь созданные организации оформляют избранную ими политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. Описание применяемой учетной политики должно содержаться в пояснительной записке к бухгалтерской отчетности. Последняя может не содержать такой информации, если в ней со времени представления предыдущей бухгалтерской отчетности не произошли изменения, связанные со сменой способов ведения учета. В случаях, когда организация при разработке и проведении учетной политики строго следовала основным допущениям, их можно не указывать. Однако, если в силу особых обстоятельств организация их не придерживалась, необходимо указать на этот факт с обоснованием причин.

Существование множества видов учета (оперативный, финансовый бухгалтерский, управленческий бухгалтерский, налоговый, статистический и т.д.) призвано максимальной степени удовлетворить интересы различных групп пользователей учетной информации, что в свою очередь предопределяет учетную политику.

Кроме того, немаловажным фактором признаются интересы не только пользователей отчетности, но и ее составителей. Так, например, для организации основной задачей учетной политики применительно к налоговому учету может стать минимизация налогообложения, а применительно к финансовому учету – управление финансовыми характеристиками (рентабельностью, ликвидностью, финансовой устойчивостью и т.п.) как условие достижения максимальной привлекательности организации для инвесторов, банков и других контрагентов. Следует добавить, что успешное управление организацией возможно благодаря финансовой, производственной, маркетинговой политике и, конечно, учетной, которая должна рассматриваться в составе единого контура управления предприятием. Их объединяет общая цель – получение максимального суммарного эффекта от деятельности организации.

Экономические интересы и учетная политика

Аспекты учетной политики

При изучении учетной политики необходимо выделить два основных аспекта ее формирования — методический и организационный.

Методический аспект определяет варианты отражения в учете информации о производственно хозяйственной и финансовой деятельности исходя из альтернативных приемов и способов. Технически это выражается возможности отражения одних и тех же фактов хозяйственной жизни неодинаковыми бухгалтерскими проводками и в различных оценках. Организационный аспект определяет формы ведения и организации бухгалтерского учета хозяйствующим субъектом.

Различные варианты учетной политики на методическом уровне определяются разными вариантами оценки и распределения стоимости. Причем следует выделить оценку в общепринятом определении и оценку возникающую вследствие группировки (перераспределения) стоимости — «вторичную» оценку. Например, в зависимости от применяемого метода списания материальных ценностей (FIFO,LIFO и т.д.) изменяется стоимость запасов в активе баланса; или в зависимости от применяемого метода амортизации основных средств изменяется их остаточная стоимость и т.д.

Методический аспект включает в себя:

- Способ оценки объектов бухгалтерского наблюдения.

- Порядок амортизации активов.

- Порядок списания стоимости материально производственных запасов.

- Механизм формирования и списан я затрат в расходы будущих периодов.

- Порядок создания резервов.

- Механизм калькуляционного учета.

- Порядок учета доходов будущих периодов.

- Оценку задолженности по полученным кредитам и займам.

Организационный аспект включает в себя:

- Форму бухгалтерского учета.

- План счетов бухгалтерского учета.

- Организацию учетной работы.

- Инвентаризацию имущества и обязательств.

- Внутренний учет, отчетность и контроль.

Организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской информации. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организация документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Компании обязаны вести учет в соответствии с разработанными учетными политиками. Субъектами учетной политики являются компании и индивидуальные предприниматели. Законодательством сформированы нормативы по составлению УП, однако созданный документ предоставлять в государственные органы не нужно, он является внутренним.

Единственным случаем, когда налоговая или потенциальные инвесторы могут запросить УП — это для оценки финансового положения в компании. Также правильно сформированная УП позволяет компании отстоять свои интересы при возникновении налоговых споров в суде, причем зачастую с положительным исходом.

Учетной политикой является документ, в котором описаны методы ведения учета, как правило бухгалтерского или налогового, а также других при необходимости. УП формируется специалистами отдела бухгалтерии (главбухом или бухгалтером), специализированной аутсорсинговой компанией или собственником бизнеса самостоятельно. Основным законодательным актом, на который необходимо опираться при составлении учетной политики бухучета — ПБУ 1/2008, а налоговой — НК РФ.

Утвердить разработанный документ нужно Приказом руководителя компании. Созданная и утвержденная политика действует последовательно каждый год и изменить ее можно только в некоторых случаях: при введении новых законодательных норм, при существенном изменении деятельности компании или при внедрении новых методик учета.

Бухгалтерская учетная политика

При разработке УП отражаются выбранные способы ведения бухучета. Например, указывается, как будут амортизироваться основные средства, нематериальные активы, как признается прибыль и другие. Наиболее значимые способы необходимо подробно расписывать в пояснительной записке к годовой бухгалтерской отчетности. Для промежуточной этого делать не нужно, если в течение отчетного года в УП не вносились корректировки.

Создание УП для целей бухучета утверждает следующие аспекты:

- порядок контроля за совершением хозяйственных операций;

- основные правила организации документооборота;

- план счетов бухучета;

- формы первичной документации;

- методику инвентаризации обязательств и активов;

- методы оценки активов и обязательств.

Для обеспечения правильности отображения бухгалтерской информации, компании необходимо проводить процедуру инвентаризации имущества и обязательств не реже одного раза в 3 года. Также проверке подлежит заимствованное имущество, которое отражается в бухучете компании (аренда или переработка).

Разрабатывать и утверждать УП бухучета необходимо каждой компании. Единственные, кто могут быть освобождены от этой процедуры и не нуждаются в документе как таковом — это ИП. Связано это с отсутствием необходимости ведения бухучета, если ИП ведет КУДиР. Бухгалтерская УП используется из года в год. Корректировки и дополнения могут быть внесены при внедрении новых методов бухучета, изменении условий деятельности или законодательных норм.

Налоговая учетная политика

Налоговая УП предусматривает законодательные нормы НК РФ. На практике она выступает неким регулятором взаимоотношений между компанией и налоговыми органами. Создать документ рекомендуется в течение первого месяца деятельности бизнеса в связи с необходимостью расчета и внесения авансовых платежей налога на прибыль на некоторых режимах налогообложения.

УП хранится внутри организации и может быть предоставлена налоговыми органами при проведении инспекционных проверок. Если проверка камеральная и органы запрашивают документ, его нужно предоставить обязательно в течение пяти дней с момента поступления запроса.

Методы учетной политики должны отражать следующие аспекты налогового учета:

- признание доходов и расходов;

- формирование резервов;

- оценка МПЗ;

- амортизация ОС и НМА;

- исчисление НДС.

Наиболее важно учитывать при создании УП несколько важных правил, которые являются общими для всех компаний.

- УП должна подробно отражать абсолютно все хозяйственные операции.

- Важно соблюдать принцип актуальности данных и отображать операции в периодах их совершения.

- Необходимо учитывать в первую очередь экономическую составляющую совершения операций, а затем фактическую.

Стоит также отметить, что нужно указывать в учетной политике методы, которые подходят и будут использованы компанией.

Большое количество нюансов делает процедуру разработки УП достаточно непростой. Необходимо создать основу не только для грамотного учета, но и предупредить возможные нарушения со стороны контролирующих органов. Компания «РосКо» предоставляет компетентную помощь в создании документа УП в соответствии с деятельностью вашей компании и выбранным режимом налогообложения. Правильность отображения всех методов учета позволит вам беспроблемно работать и внедрять налоговый и бухгалтерский учет в соответствии со сформированной политикой.

Учетная политика организации должна отвечать следующим основным требованиям:

- полнота и достоверность отражения в учете всех фактов финансово-хозяйственной деятельности;

- соблюдение приоритета содержания перед формой (соблюдение юридических, экономических, социальных, экологических и прочих, установленных законодательством, правил);

- непротиворечивость фактов учета и осмотрительность в части расходов;

- экономное и эффективное ведение учета.

Организационные и технические аспекты содержат приемы и методы организации технологического процесса работы бухгалтерской службы предприятия, направленные на выполнение уставных задач.

Как правило, организационные и технические аспекты учетной политики включают следующие основные вопросы:

- выбор формы бухгалтерского учета, рабочего плана счетов, схемы документооборота;

- организация работы бухгалтерской службы (положение о бухгалтерии, ее структура, должностные обязанности учетных работников, организация их труда);

- внедрение системы управленческого (внутрихозяйственного) учета, отчетности и контроля (состав и формы внутренних сводок, отчетов, периодичность и сроки их составления и представления, перечень пользователей внутренней отчетностью и т.п.);

- разработка системы финансового учета и отчетности;

- создание службы внутреннего аудита (контрольный орган внутри организации, который проводит финансовые и производственные проверки в целях повышения эффективности работы предприятия и его подразделений, выявления внутренних резервов);

- автоматизация учетного процесса.

Оформление и раскрытие учетной политики осуществляется приказом по предприятию. Форма приказа не регламентируется, поэтому кроме методических, организационных и технических необходимо включать аспекты, влияющие на финансовый результат и налогообложение доходов предприятия.

Важной составляющей всех аспектов учетной политики является процесс изменений, вносимых предприятием в учетную политику. Согласно ПБУ 1/98 «Учетная политика организации», разрешается вносить изменения в учетную политику в случаях:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов ведения учета;

- существенного изменения условий деятельности (реорганизация предприятия, смена собственников, изменение видов деятельности и т.п.).

Изменение учетной политики должно быть обоснованным и оформлено приказом по предприятию. Изменение учетной политики на год, следующий за отчетным, объявляется в пояснительной записке, входящей в состав отчетности. Оно должно вводиться с 1 января года, следующего за отчетным.

Все изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности, подлежат обособленному раскрытию в бухгалтерской отчетности. Информация о них должна включать:

Последствия изменения учетной политики, вызванные изменением законодательства или нормативных актов, отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном соответствующим законодательством или нормативным актом. Если этот порядок ими не обусловлен, то они могут отражаться как и все другие изменения, могущие существенно повлиять на финансовое положение предприятия, движение денежных средств или финансовые результаты, в бухгалтерской отчетности, исходя из требования представления числовых показателей не менее, чем за два года, кроме случаев, когда оценка в денежном выражении этих последствий с достаточной надежностью невозможна.

При соблюдении этого требования отражения последствий изменения учетной политики следует исходить из предположения, что измененный способ ведения бухгалтерского учета применялся с первого момента возникновения фактов хозяйственной деятельности данного вида.

Производится соответствующая корректировка данных, включенных в бухгалтерскую отчетность за отчетный период, в соответствии с данными за периоды, предшествующие отчетному; корректировка отражается лишь в бухгалтерской отчетности и никакие записи при этом не производятся.

Если последствия в денежном выражении в отношении периодов, предшествующих отчетному, не могут быть исчислены с достаточной надежностью, то в отчетности никаких корректировок не производят, но используют новый способ ведения учетной политики по свершившимся фактам хозяйственной деятельности после его введения приказом по данному предприятию.

- причину изменения учетной политики;

- оценку последствий изменений в денежном выражении (в отношении отчетного года и каждого иного периода, данные за который включены в отчетность);

- подтверждение того, что все изменения в данной отчетности сделаны.

5 октября 2020

Управленческая учетная политика организации: как составить на примерах

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Учетная политика (УП) управленческого учета – это

Это внутрифирменный стандарт, в котором организация описывает кто и как ведет ее управленческий учет.

Данное определение – не цитата из закона или приказа Минфина. Причина тому простая: управленческий учет в РФ не регулируется нормативно-правовыми актами в отличие от бухгалтерского и налогового. Поэтому готовой трактовки не найти. Однако цели существования УП всех видов сводятся к одному: описать способы и методы ведения учета в конкретной компании.

Если дать обстоятельные ответы на два вопроса про «кто» и «как», то управленческая УП сложится и будет качественной. Для этого в ней разумно выделить три условных раздела:

- организационный – касается моментов организации ведения управленческого учета на предприятии. В нем дается ответ на вопрос «кто»;

- технический – раскрывает технические аспекты совершения учетных записей, формирования регистров и отчетности. Это первая часть в описании «как»;

- методический – содержит перечень выбранных способов признания доходов, расходов, оценки активов, распределения затрат и т.д., то есть того, что напрямую влияет на цифры в управленческих отчетах. В нем – продолжение ответа на вопрос «как».

Дальнейшее изложение в статье построим с ориентиром на названные разделы. А пока приведем четыре важных момента, которые дополнят определение.

Первый. Управленческая УП – текстовый документ, который оформляется в виде приказа или распоряжения руководителя. Его требования распространяются на всех сотрудников предприятия, а не только на бухгалтеров или экономистов.

Второй. Она является низшим уровнем в регламентации учетных процедур компании. Это означает необходимость:

- максимально избегать противоречий с нормативными документами высших уровней. Да, управленческий учет в РФ не имеет правовой регламентации. Однако он тесно связан с другими видами учета: бухгалтерским и налоговым, которые, в отличие от него, являются обязательными. Поэтому разумно быть последовательными, выбирая принципы его ведения. Например, информационной основой в нем должны быть все те же первичные документы. Логично пользоваться двойной записью, обеспечивать сохранность регистров и отчетности, однотипно классифицировать объекты в качестве основных средств, материалов, нематериальных активов и т.п.;

- формировать документ исключительно под потребности своей организации. Нет никаких единообразных управленческих УП. А скачанные из интернета шаблоны требуется адаптировать под условия конкретного предприятия.

Третий. УП периодически пересматривается и уточняется. Причины этого различны. Например, переход на новый продукт автоматизации учета и связанные с этим изменения в количестве аналитических позиций для счетов учета затрат. Или разработка новых регистров управленческого учета. Или изменение бухгалтерского законодательства в части амортизации основных средств при условии, что управленческий учет здесь завязан на бухгалтерскую методику, а не на что-то отличное и самодельное.

Четвертый. Документ необязателен, как и сам управленческий учет. Последний действительно важен, так как обеспечивает руководство информацией для принятия оправданных экономических решений. Однако у подавляющего большинства малых и некоторых средних компаний попросту нет ресурсов на его ведение. Выход видится в том, чтобы формировать нужные директорату цифры, например, по маржинальной рентабельности товарных групп по мере получения запроса. В качестве информационной базы в таком случае используются данные бухгалтерского и налогового учета.

Кто разрабатывает учетную политику для целей управленческого учета

Вопрос чуть обширнее, чем кажется. Он предполагает, с одной стороны, указание на конкретное лицо, которое займется разработкой документа. С другой, для крупных организаций (холдингов и групп компаний), означает необходимость отыскать эффективный вариант связи между головной и дочерними структурами в части постановки управленческого учета. Ведь УП – своего рода квинтэссенция того, как он будет организован и реализован.

Мы в статье упростим задачу, оставив в стороне компании-гиганты. Затронем лишь частный момент: кто именно в рамках предприятия, не входящего в группу, отвечает за подготовку текста «учетки». Это лицо, которое ответственно за ведение управленческого учета. В зависимости от организационной структуры и вверенного функционала им может быть:

- финансовый директор;

- главный бухгалтер;

- руководитель отдела управленческого учета;

- сторонний специалист, если процесс передан на аутсорсинг и т.п.

Формирование учетной политики для целей управленческого учета: структура

Выше мы написали: управленческая УП условно включает в себя три блока. В них кроются ответы на вопросы о том, кто и как ведет учет для менеджеров на предприятии. Последовательно разберемся с каждым.

Блок 1. Организационный аспект

Включает две базовых составляющих:

- порядок ведения учета;

- право подписи документов.

По каждому элементу есть различные варианты реализации. Выберите тот, который соответствует вашей практике и зафиксируйте его в документе. В таблице 1 мы показали, как чаще всего бывает.

Таблица 1. Что отражается в организационном разделе управленческой УП

Лицо, ответственное за ведение управленческого учет

Перечень элементов организационного раздела расширится, если речь пойдет о компании с обособленными подразделениями или дочерними структурами. Тогда потребуется раскрыть еще функционал филиалов, представительств или дочерних предприятий в части организации и ведения управленческого учета. А именно:

- кто в них будет ответственным за ведение учетного процесса;

- будет ли там формироваться управленческая отчетность или остановятся лишь на уровне подготовки регистров и передачи их головной структуре;

- вправе ли они использовать другие продукты автоматизации учета, классификаторы, аналитику по счетам при условии обеспечения однотипного представления информации в регистрах и отчетности.

Нет смысла переписывать в УП главы из учебников по управленческому учету или каких-то методичек. Возможно, представительность документа от такого повысится, но информативность станет меньше. Фиксируйте лишь то, что имеет прямое отношение к вашей организации.

Блок 2. Технический аспект

Призван осветить следующее:

- откуда управленческий учет берет информацию;

- в каких регистрах она обобщается и в каких формах отчетности «оседает»;

- какими окажутся документопотоки и кто ответственен за них на каждом этапе движения документа;

- в каком программном продукте и как по соотношению с бухгалтерским ведется управленческий учет;

- как организуется отражение информации на счетах.

Таблица 2. Состав технического раздела УП

Информационная база учета

Включает две группы источников.

Первичные документы по совершившимся фактам хозяйственной жизни. Их форма обычно определяется в бухгалтерской УП. Может быть либо унифицированной, либо разработанной организацией самостоятельно. Для последних документов в качестве приложений прикладываются формы и, возможно, образцы заполнения.

Если раздел про первичку в бухгалтерской УП заполнен качественно, то не дублируйте его в управленческую «учетку». Сделайте примерно такую отсылку: «Информация в управленческом учете формируется на основании первичных документов. Их формат и особенности создания приводятся в бухгалтерской УП».

Плановые и прогнозные значения, средние значения по отрасли, аналитические обзоры товарных рынков, индексы инфляции, ставки дисконтирования и т.п. В широком смысле управленческий учет включает в себя бюджетирование и систему стратегического управления предприятием. Значит, оперирует не только значениями по свершившимся фактам хозяйственной деятельности.

Зафиксируйте в УП, какая информация, кроме первички, потребуется на систематической основе и как ее представить. При разработке форм ориентируйтесь на обязательные реквизиты бухгалтерских документов (п. 2 ст. 9 Закона «О бухучете»)

Формы регистров и отчетности

Приведите полный перечень отчетов, которые разрабатываются в системе управленческого учета. Здесь будут отчеты (регистры) о:

Блок 3. Методический аспект

Данный раздел, пожалуй, самый проблемный из трех. Частая ошибка – просто переписать сюда все то, что есть в бухгалтерской УП. Это неверно сразу по двум причинам:

- дублирование текста в различных организационно-распорядительных документах лишено смысла, приводит к путанице и закономерному вопросу «Зачем?»;

- даже если в ворохе слов, переписанных из бухгалтерской «учетки», есть что-то касающееся исключительно управленческого учета, то сразу обнаружить это при таком подходе не выйдет.

Если цель документа – раскрыть особенности ведения, а не напустить тумана в головы исполнителей и прочих читателей, то лучше избегать многословия и неконкретики.

Есть и иная крайность, когда весь методический раздел укладывается в пару-тройку абзацев.

Конечно, если регламенты, на которые даются отсылки, качественно проработаны, то подобный формат раскрытия – не ошибка. Если же это не так или, что совсем плохо, названных документов вообще нет, то и толка от управленческой УП не будет.

Как быть? Воспользуйтесь советом от практиков и выносите в методический раздел лишь то, что реализуется совсем иначе, нежели в бухучете. Такие моменты раскрывайте максимально подробно. А про схожие вещи прямо указывайте, например, так: «Амортизация основных средств в управленческом учете начисляется в соответствии с бухгалтерской методикой. Последняя описывается в п. 36 учетной политики для целей бухгалтерского учета на 2020 г. (приказ генерального директора № 174 от 29.12.2019 г.)».

Еще важный момент: старайтесь, где только можно, не отдалять бухгалтерский и управленческий учет друг от друга. Особенно актуально для тех предприятий, где численность работников учетно-экономического блока невелика. Причин сразу несколько, ведь иная методика – это:

- дополнительная нагрузка для сотрудников. Если они и так перегружены обязательными бухгалтерскими и налоговым учетами, то управленческий становится еще одним тяжелым бременем. Значит, возрастет число ошибок, снизится осмысленный подход к работе;

- увеличение расходов на доработку имеющегося или приобретение нового продукта автоматизации учета. А еще на освоение новшеств сотрудниками. Одно дело – просто добавить дополнительные аналитические позиции к бухгалтерским счетам, чтобы с их помощью готовить управленческие отчеты в нужном формате. Совсем другое – применять отличающиеся способы признания доходов, распределения затрат, оценки имущества;

- расхождения в бухгалтерской и управленческой отчетности. Если они слишком значимы, то, возможно, такое будет трудно объяснить собственникам компании. Да и для менеджеров это ненужная необходимость разбираться в тонкостях разделения затрат и расходов, переоценки активов, создания оценочных резервов.

В действительности у бухгалтерского и налогового учета гораздо больше общего, чем иной раз преподносится. Самое главное – у них одинаковая информационная база, взятая из первички. Также пóмните: зачастую решение управленческих проблем – не во множестве отчетов с десятками разноплановых показателей, которые порой и посмотреть толком некогда. А в их качестве, в том числе лаконичности и наглядности представленной информации. Ленинская фраза «Лучше меньше, да лучше» здесь актуальна донельзя.

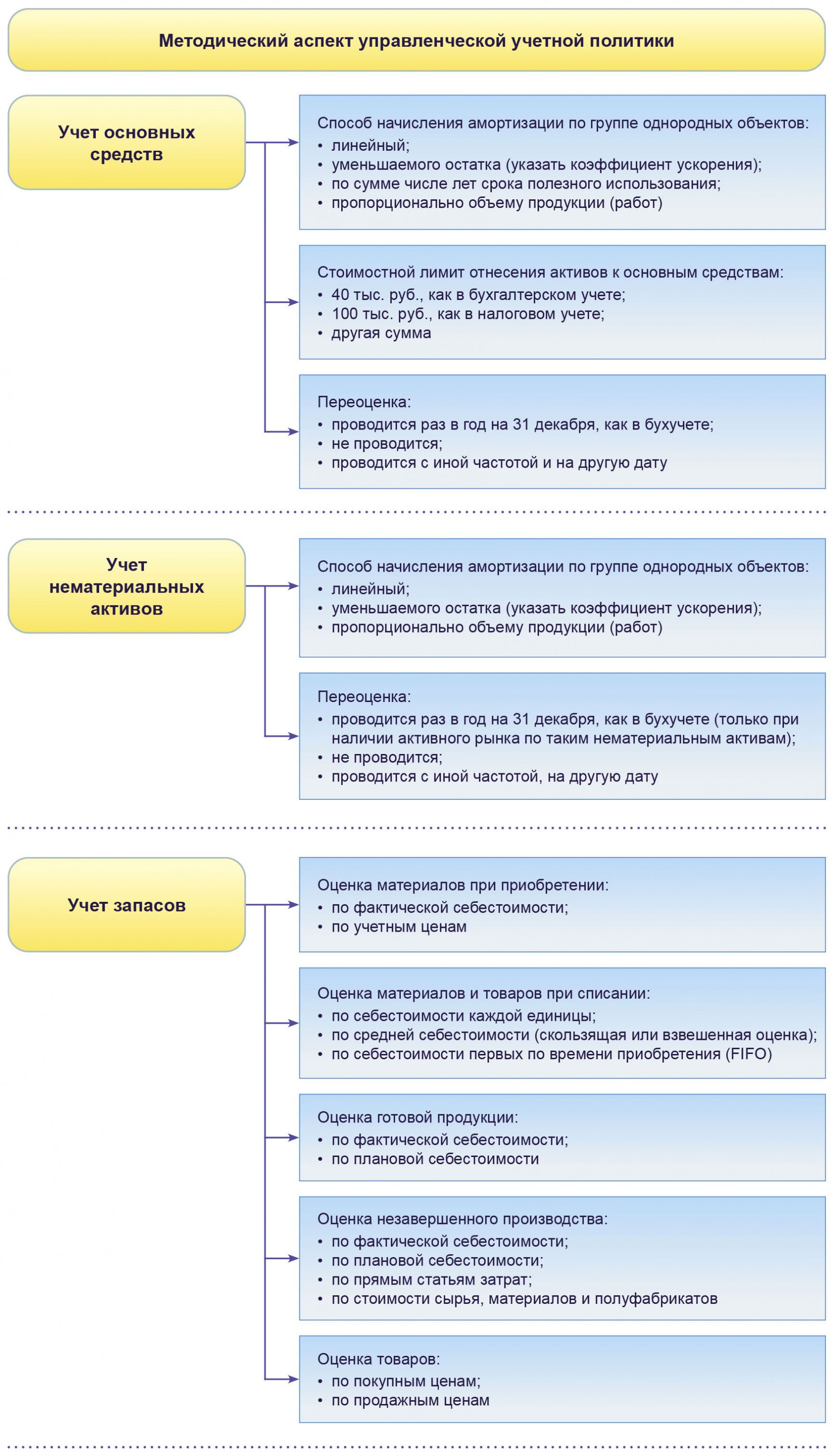

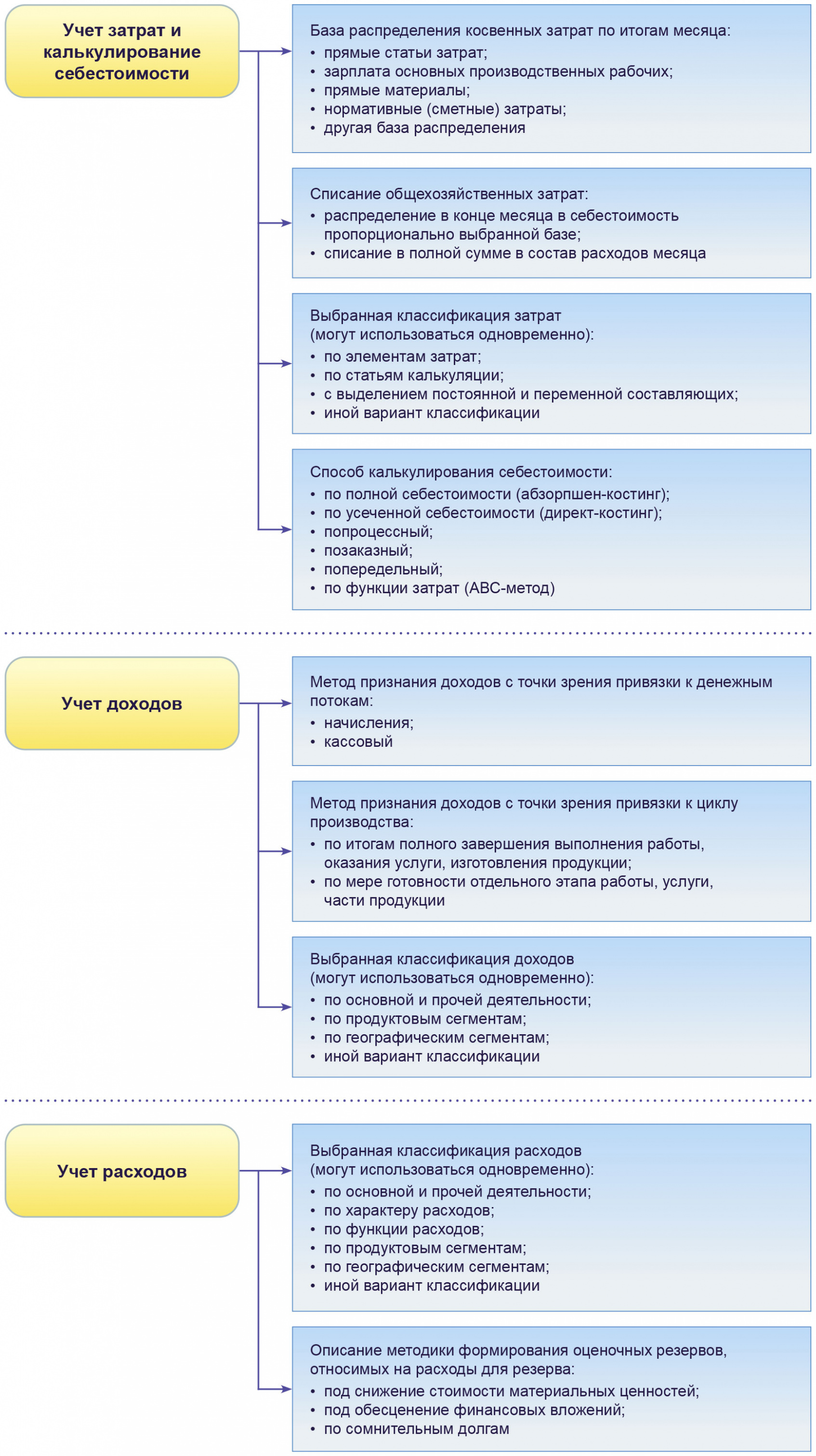

На схеме мы показали, из чего складывается методический раздел бухгалтерской УП. С этим можно поступить так: проанализируйте, что из представленного вы полностью увяжете с бухучетом, а что измените ради управленческих целей. На первое сделайте отсылки к пунктам бухгалтерской «учетки». Второе подробно опишите в управленческой УП. Тогда текст методического раздела не станет повтором бухгалтерского документа, но и не сведется к двум-трем невнятным абзацам.

Рисунок 1. Что включить в методический раздел УП

Учетная политика управленческого учета – пример (Fail-UUP-Fragment-metodiki-po-zatratam)

Ошибки формирования и исполнения управленческой УП

О первых двух упущениях мы говорили выше. Но в качестве итога повторим их еще раз. Заодно дополним прочими частыми недостатками.

Ошибка 1. В управленческой УП полностью или частично повторяется текст бухгалтерской «учетки». Либо она превращается в своеобразный учебник с перечислением базовых принципов ведения учета и формирования отчетности, классификаций затрат, определений для активов, доходов, расходов.

Ошибка 2. Отсутствуют важные приложения к документу:

- формы управленческих регистров и отчетности;

- график документооборота;

- рабочий план счетов;

- классификации затрат, доходов, расходов.

Ошибка 3. УП не обновляется, когда по факту в учетном процессе произошли изменения. Например, уточнена/детализирована аналитика по счетам. Если так происходит, то увеличивается разрыв между теорией ведения учета из УП и реальной практикой. Особенно при смене ответственных лиц данное упущение выйдет боком, ведь новый человек будет ориентироваться на неактуальный документ.

Ошибка 4. Бумажный вариант УП не соответствует тому, который «встроен» в программу. Настройки способов начисления амортизации, распределения затрат, деления их на переменные и постоянные, применяемых классификаторов должны соответствовать тексту «учетки».

Ошибка 5. Способы ведения управленческого учета меняются в течение финансового года. Есть принцип для бухгалтерской и налоговой УП о:

- последовательности ее применения от периода к периоду;

- приурочивании изменений к началу следующего календарного года, если нет серьезных причин внедрить их раньше.

Смысл в том, чтобы цифры в отчетах в течение года были сопоставимыми.

Такой подход правильно использовать и в управленческом учете. Допустим, новый метод оценки незавершенного производства вводите с 1 января. А улучшенный формат отчета о маржинальной прибыли можно использовать с момента разработки.

Составление управленческой учетной политики – дело не из простых. Но без этого документа никак, если в компании ведется учет для менеджеров. УП поможет быть последовательными в вопросах организации, техники и методики отражения операций на счетах и подготовки отчетности.

Учетная политика представляет собой свод правил, по которым ведется учет юридического лица. Они утверждаются на основе общефедеральных законодательных актов, с учетом специфики конкретной фирмы. Грамотно составленная учетная политика позволяет избежать многих проблем, в частности связанных с возможными претензиями налоговых органов, других контролирующих организаций. Существует несколько разновидностей этого документа.

Факторы выбора

Документом, регламентирующим правила формирования учетной политики (УП), является ПБУ 1/2008. Существует два основных ее вида:

- УП для целей налогового учета;

- УП для целей бухгалтерского учета.

На заметку! Юрлица, составляющие отчетность по МФСО, формируют и принимают отдельную учетную политику, касающуюся использования международных стандартов отчетности.

Жестких регламентов формирования законодательство не содержит. Так, если организация считает необходимым, она может принимать единый документ, в котором обособленно будут изложены правила налогового и бухгалтерского учета соответственно. В то же время крупные организации, как правило, принимают отдельные документы, поскольку объем каждого из них может быть значительным.

На начальном этапе работы над документом берется во внимание режим налогообложения и размер фирмы. Это важно, поскольку для малого бизнеса есть возможность вести бухгалтерский учет по упрощенной схеме. Исключения составляют адвокатские конторы, юрлица, для которых обязателен аудит, МФО, некоторые виды кооперативов.

Система НО и соответствующие ей положения НК РФ оказывают решающее влияние на учетную политику для целей налогового учета. Организация, имеющая обособленные подразделения, отражает в учетной политике способы и регламент взаимодействия с ними.

Основу учетной политики составляют:

- рабочий вариант плана счетов;

- формы первичной документации, учетных регистров, других документов, участвующих в документообороте;

- порядок инвентаризации;

- способы оценки активов, обязательств;

- порядок документооборота и обработки документации;

- правила контроля движения ресурсов фирмы;

- другие правила, принятые для эффективного ведения учета.

Любой раздел учетной политики требует тщательной предварительной проработки и изучения соответствующих законодательных норм. Пример: при определении способов оценки основных средств требуется проанализировать ПБУ 6/01; способы и порядок инвентаризации определяют «Методические указания по инвентаризации», утвержденные приказом Минфина №49 от 13/06/95, и т.д.

Для составления учетной политики в целях НУ делается акцент на налогах и роли организации как налогоплательщика; используются принципы, заложенные в ПБУ 1/2008. Статья 11-2 НК РФ определяет налоговую УП как избранную налогоплательщиком совокупность допускаемых НК РФ методов определения доходов, расходов, их признания, оценки и распределения; учета других необходимых для целей налогообложения показателей деятельности.

Отмечают важные моменты по каждому налоговому платежу и вносят в документ. Пример: по налогу на прибыль дата получения дохода (осуществления расхода) определяется по методу начисления, в соответствии со ст. 271, 272 НК РФ.

Очевидно, что для подготовки указанного документа необходимо хорошее знание законодательства и его текущих изменений, высокий уровень профессионализма.

Структура учетной политики. Утверждение и изменение документа

При формировании структуры документа целесообразно разделить его на две части: организационную и методологическую (методическую). В первой речь идет об технических, организационных вопросах учета. Указываются ответственные за учет лица, распределение их обязанностей, форма учета, например, «автоматизированная», с обозначением, какое программное обеспечение используется. Дается указание на рабочий план счетов в приложении к УП либо сам план счетов, в тексте. Даются пояснения, какими формами документов пользуется организация: унифицированными или разработанными самостоятельно. В тексте или в приложении должны приводиться используемые неунифицированные формы.

Отдельными документами со ссылками них либо в приложениях также утверждается:

- порядок проведения инвентаризации;

- график документооборота;

- формы регистров бухгалтерского или налогового учета, список ответственных за их ведение лиц;

- список должностных лиц и их права доступа к учетным данным.

Вторая часть указывает на методику учета соответственно:

- по участкам бухгалтерского учета (например: основные средства, запасы, расчеты по налогу на прибыль, доходы и расходы);

- в разрезе налогов (например, налог на прибыль, НДС, налог на имущество).

Учетную политику разрабатывает главный бухгалтер, другой сотрудник, выполняющий аналогичные функции. Утверждает ее руководитель. Документ оформляется в виде приказа. Учетная политика утверждается заранее – на следующий год в текущем году, как правило, в последних числах декабря.

У организации нет обязанности каждый год принимать новый документ. Если речь идет о малом бизнесе, фирме, работающей на спецрежиме, зачастую отсутствует и необходимость. Однако положения учетной политики должны полностью соответствовать законодательству. Если изменения незначительные, в учетную политику для целей БУ и НУ можно вносить дополнения, не дожидаясь окончания года.

Серьезные нововведения позволяют изменять учетную политику. В целях БУ это возможно только со следующего года, только в следующих случаях (по тексту ст. 8-6 ФЗ-402 от 06/12/11, ПБУ 1/2008 п. 10, 12):

- изменились требования законодательства о бухгалтерском учете, федеральные, отраслевые стандарты учета;

- выбран новый прогрессивный способ ведения бухгалтерского учета для повышения качества бухгалтерских данных;

- условия деятельности фирмы существенно изменились (реорганизация, появление нового вида деятельности).

В целях НУ это возможно до окончания года, согласно изменениям НК РФ. Так же можно поступить, если у фирмы появился новый вид деятельности (письмо Минфина №03-03-06/1/45756 от 03/07/18).

В определенных случаях, если речь идет о крупной организации, имеющей филиалы, ведущей сложный, с точки зрения учета и взимания налогов, бизнес, для разработки учетной политики приглашаются специализированные фирмы.

Чем опасен формальный подход

Разработка и внесение актуальных дополнений, изменений в учетную политику – одно из основных правил беспроблемной работы фирмы, однако соблюдается оно не всегда. Нередко руководители бизнеса отказываются от учетной политики, считая документ «лишним». В других случаях учетную политику принимают формально, руководствуясь только готовыми шаблонами, и долгое время не меняют.

Важно! Неактуальная учетная политика может привести к конфликту с налоговой, штрафам, а то и судебным разбирательствам.

Пример: начисление амортизационной премии. Налогоплательщики на ОСНО могут единожды включить в налоговые расходы часть затрат на покупку, достройку ОС, а оставшуюся часть погасить через амортизационные отчисления. Согласно ст. 258-9 НК РФ ее величина может составлять 10-30 % в зависимости от амортизационной группы. Вместе с тем, отражение в налоговой учетной политике факта амортизационной премии и процента обязательно (письмо Минфина № 03-03-06/1/55106 от 30/10/14 г.).

Применение указанной льготы без внесения соответствующих положений в учетную политику по НУ дает право ФНС применить ст. 120 НК РФ о грубом нарушении правил учета доходов и расходов. Наименьший штраф по ней – 10 тыс. рублей.

Читайте также:

- Возможно ли взыскание с налогового агента суммы налога которая не была удержана у налогоплательщика

- Как снизить налог на имущество в восемь раз сеанс юридической магии с последующим разоблачением

- Как не платить налог в монополии

- Пфр 5 реквизиты для уплаты налогов

- Организация и ведение наступательного боя псн