Оприходование металлолома налоговый учет

Опубликовано: 24.07.2024

Специальные правила обращения с различными отходами и вторсырьем установлены Правительством Российской Федерации. При сборе, переработке, хранении и реализации лома черных металлов следует руководствоваться правилами, прописанными в Постановлении Правительства РФ № 369 от мая 2001 года. Обращение и отчуждение лома цветных металлов регулирует правительственное Постановление №370, также подписанное 11 мая 2001.

Процессы использования металлического лома не всегда сопряжены с продажей и получением дохода. К ним относят также применение вторсырья для внутренних нужд предприятия, включая его переработку и производство продукции из него. Такие операции отражают в первичных документах, приходных ордерах по форме М-4 и др. Правильный учет металлолома важен для отчетности и расчета налоговой базы предприятия, поэтому следует знать его принципы и особенности.

Основные понятия

Определение цветного и черного металлолома прописано в ФЗ № 89 «Об отходах потребления и производства» от 24 июня 1998. Законодательно металлический лом относят к вторсырью, годному для переработки в плавильных цехах и повторного применения. Налоговый и бухучет металлолома на предприятии, которое занято подобными операциями, зависит от поставленных целей, будь то хранение, продажа с целью получения дохода и производство. Например, в случае заготовки, хранения и переработки с целью применения в качестве вторичного сырья, необходимого для изготовления новых товаров, металлический лом следует рассматривать как материал и учитывать соответственно. Подобная схема учета применима на металлургических предприятиях.

Учет металлолома

В 2019 учет металлолома, который приобретен у физических лиц, не являющихся индивидуальными предпринимателями, ведут в соответствии с ПБУ 5/01 «Учет материально-производственных запасов», который утвержден Приказом Министерства финансов в 2001 году.

Этот документ, а также Методические указания по учету материально-производственных запасов свидетельствуют о том, что купленный лом можно относить к МПЗ и оценивать его стоимость в соответствии с фактически понесенными затратами. В них входят:

- рыночная цена;

- заготовительные расходы, которые сопряжены с подготовкой вторсырья к переработке;

- транспортные расходы.

Понесенные затраты также можно отнести к транспортно-заготовительным расходам, но это нецелесообразно, поскольку траты на доставку, заготовку и хранение связаны с использованием металлолома, а не с расходами предприятия в целом.

Варианты бухучета

Целесообразно списание понесенных затрат на увеличение стоимости переработанного вторсырья, которое в дальнейшем будет задействовано на производстве или реализовано. Максимально удобный вариант – сотрудничество со специализированными пунктами приема лома, выстроенное так, чтобы производственное предприятие оплачивало стоимость отходов, их заготовку и транспортировку.

В этом случае расходы включают в закупочную стоимость, не выделяя отдельно при оценке металлического лома. Расходы, сопряженные с переработкой, записывают на счет 20 «Основное производство» или 23 «Вспомогательные производства». При этом затраты не повлияют на стоимость металлолома, который отражен в виде материально-производственных запасов.

Взаимные расчеты с продавцами

В Федеральном законе «О применении ККТ при взаимных расчетах с покупателями» № 54 от 22 мая 2003 года приведены случаи неприменения контрольно-кассовой техники. В п. 3 ст. 2 этого закона прописано: без ККТ могут работать пункты приема стеклотары и вторсырья, за исключением пунктов приема металлолома.

Федеральный закон требует от предпринимателей и организаций, скупающих и реализующих металлический лом, вести бухгалтерский учет металлолома и применять контрольно-кассовую технику при расчетах с продавцами и покупателями. Ошибочно полагать, что прием лома нужно оформлять договором купли-продажи. При покупке сотрудник пункта приема обязан выдать чек, предварительно установив ККТ, работающую в режиме покупки и продажи. Пробивать чеки следует как при проведении операций выдачи денег из кассы, а выданные суммы заносить в графу № 10 журнала кассира-операциониста «Сумма выручки за рабочий день» со знаком минус.

Налогообложение

В январе 2018 года признано утратившим силу положение о предоставлении льготы по НДС при реализации металлического лома. Подпункт 25 п. 2 ст. 149 Налогового кодекса РФ недействителен в соответствии с Федеральным законом № 335 от 27 ноября 2017. Поэтому учет реализации металлолома и расчеты налоговой базы теперь производят по новым правилам.

Сумму НДС удерживают с налоговых агентов, которыми согласно со ст. 161 НК РФ признаются всех покупателей металлического лома, за исключение физлиц, не зарегистрированных в качестве индивидуальных предпринимателей.

Соответственно, пункты приема – налоговые агенты, которые рассчитывают и уплачивают НДС в бюджет, вне зависимости от исполнения обязанностей плательщика налога на добавленную стоимость и прочих обязательств, установленных гл. 21 НК РФ. Подобный налоговый учет металлолома обязателен даже для плательщиков, применяющих специальный режим (ст. 26 НК РФ).

Выбор системы налогообложения

Если пункт приема занимается последующей перепродажей лома, НДС при его сдаче также уплачивается в бюджет (кроме случаев, которые дают право на освобождение от его уплаты). Освобождение от уплаты налога на добавленную стоимость получают предприятия с выручкой за 1 квартал (3 месяца) менее 2 000 000 руб.

Налоговый учет металлолома в 2019 году существенно отличается от бухучета, из-за чего возникают неточности при расчете налога на прибыль. Его выплачивают в соответствии с данными из документов налогового учета (регистров, бухгалтерских справок-расчетов и др.). Чтобы привести два вида учета в соответствие друг с другом, нужно оформлять много первичных документов. Во избежание сложностей при их заполнении и проведении расчетов рекомендовано выбрать упрощенную систему налогообложения.

УСН при работе с металлическим ломом

Основные преимущества «упрощенки»:

- простота расчета налоговой базы (налог платят либо с совокупных доходов организации за отчетный период, либо с доходов, из которых вычтена сумма понесенных расходов);

- предприятие освобождено от уплаты НДС, за исключением случаев, в которых оно выступает налоговым агентом и предъявляет счета-фактуры с НДС;

- УСН не предполагает уплату налога на прибыль для организаций и налога на доходы физических лиц для индивидуальных предпринимателей.

Простой учет металлолома и несложные типовые проводки – несомненные плюсы упрощенной системы налогообложения. Однако в большинстве случаев пункт приема металлолома признают налоговым агентом, а потому определение налоговой базы нужно произвести с учетом стоимости купленного лома в соответствии со ст. 105.3 НК РФ.

Особенности УСН

Помимо НДС, организациям на УСН предстоит вносить в бюджет транспортный налог. Разумеется, только в случае наличия автомобилей и спецтехники, признанных объектами налогообложения. Если пункт приема не располагает такой техникой, сдавать даже нулевую декларацию не нужно.

Также необходимо уплачивать налог на имущество организации, установленный гл. 30 Налогового кодекса. Здания, строения, сооружения, зарегистрированные на юридическое лицо, подлежат налогообложению, если задействованы в коммерческой и административной деятельности организации. Не платить налог можно при владении объектами, не перечисленными в ст.378.2.

Также предстоит оплачивать земельный налог, если предприятие владеет участком для ведения своей деятельности, хранения и переработки металлического лома. Но даже при таких условиях бухгалтерский и налоговый учет металлолома на УСН наиболее прост.

Книга продаж и формы документов

Согласно подпункту 1 п. 3 ст. 169 Налогового кодекса, налогоплательщики должны вести книги покупок и книги продаж при проведении операций, а также составлять счета-фактуры. Форма этих документов, порядок ведения журнала учета, книг покупок и продаж регламентирован Правительством Российской Федерации в соответствии со ст. 169 НК РФ.

Также при приеме лома у населения обязательны:

- выдача чека ККТ;

- составление акта приема-передачи с указанием реквизитов удостоверения личности продавца;

- ведение журнала актов;

- заполнение расходных кассовых ордеров на выданные средства.

Акт взвешивания составлять не нужно. Данные о массе металлолома прописывают в закупочном акте и приемной квитанции, оформляемых в момент закупки. Формы этих документов следует утвердить в учетной политике организации.

Расчетные документы

При скупке лома черных и цветных металлов у населения оформление акта приема-передачи является обязательным. В то же время ордер по форме М-4 является внутренним документов, не выдаваемым сдатчику и заполняемым без его участия. При этом для выдачи денег физическому лицу расходного кассового ордера недостаточно, ведь в соответствии с ФЗ № 54, применение контрольно-кассовой техники обязательно для пунктов приема металлолом.

Невыдача кассового чека физическому лицу, сдавшему металлический лом с целью получения выгоды, является нарушением и влечет наложение штрафа на сумму в размере от 2 до 10 тыс. руб. в зависимости от организационно-правовой формы (п. 6 ст. 14.5 КоАП). Необходимость применения ККТ и выдачи чеков обусловлена тем, что скупка металлолома у населения приравнена к оказанию услуг.

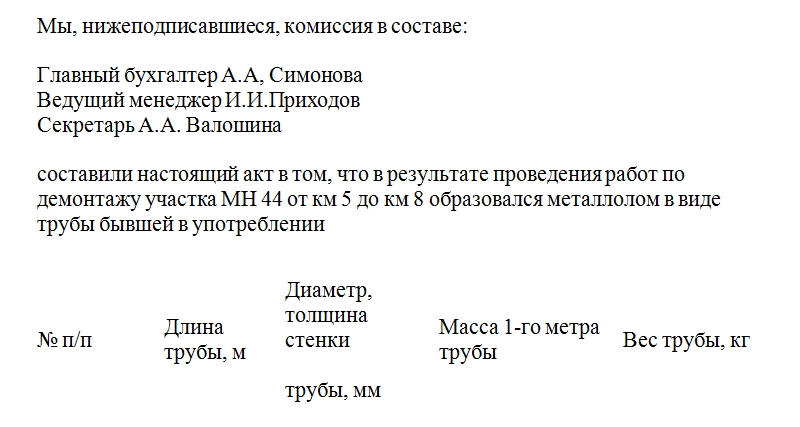

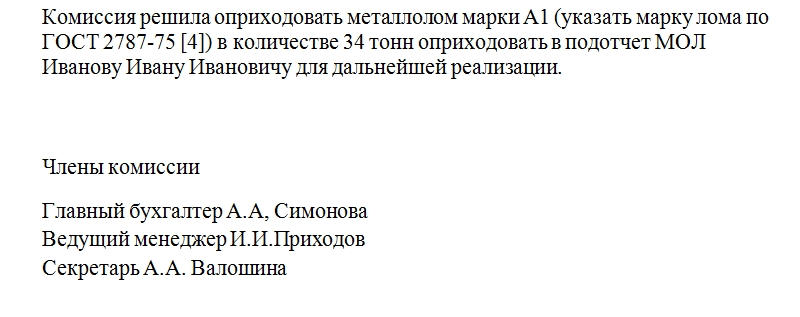

Акт оприходования металлолома, представленный чуть ниже, является важным первичным документом. Он пригодится в случае, если необходимо оприходовать металлические отходы производства либо другой вид металлолома.

Основания

Важно уяснить, что любое количество металлолома необходимо оприходовать, если имущество (списываемое, демонтируемое) числилось как основные средства, независимо от массы получаемого металла за единицу списываемого товара. На это ссылаются ряд инструкций:

- Номер 162н, пункт 23.

- Номер 174н, пункт 34.

- Номер 183н, пункт 34.

Дальнейшее хранение либо продажа металлолома остается на усмотрение организации. Главное, чтобы факты распоряжения имуществом были юридически грамотно оформлены.

Составные части акта

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

- Место проведения указанных работ.

- При необходимости таблица с параметрами полученных металлических кусков. Это может быть масса, длина, ширина, диаметр. Эти данные могут быть необходимы при заполнении складских документов, а также для упрощения взаимодействия с логистическими компаниями, естественно, если металлолом будет куда-либо транспортироваться.

- Марка и итоговое количество металла.

- Материально ответственное лицо, к которому поступает описываемое имущество. Желательно указать полное ФИО. Впоследствии под его контролем будут проводиться хранение, утилизация, переплавка и прочие процессы.

Заканчивается акт постановкой подписей всех членов комиссии, а также упомянутого материально ответственного лица.

Бухгалтерский учет

Согласно бухгалтерскому учету металлолом чаще всего проходит в качестве возвратных отходов.

Стоимость же возвратных расходов может назначаться исходя из цены реализации либо цены возможного использования. Это выбирается самой организацией исходя из ее интересов. О таком просторе выбора четко прописано в Методических указаниях, которые были утверждены Приказом Минфина №119н от 28.12.2001 года.

Единственное требование – закрепить в учетной политике эти данные, то есть там должно быть прописано, какая стоимость выбрана: продажная либо цена использования.

Алгоритм списания основных средств

При необходимости списать ОС самым распространенным способом действия считается следующий:

- Формирование ликвидационной комиссии во главе с председателем.

- Приказ руководителя на ликвидацию основных средств, с подписью и реквизитами организации.

- Составление акта списания ОС.

- Внесение данных о списываемых объектах в учетную политику.

Если при совершении ликвидации, демонтажа какого-либо объекта образуется металлолом, то его оприходование является обязательной процедурой. Учетные регистры для удобства пользуются цифрами рыночной цены полученного металлолома.

Применение

Когда металлолом оприходован, организация вправе с ним поступить по своему усмотрению. Чаще всего его реализовывают либо используют в каких-либо подходящих производственных процессах. Главное, что подлежащие учету материальные ценности должным образом отражены в документации.

Альтернативный способ

После демонтажа либо разборки механизмов и других изделий, числящихся в основных средствах, можно металлолом сразу поставить на баланс организации. Тогда понадобится заполнить обычный акт оприходования материальных ценностей по типовой межотраслевой форме М-35.

Определение стоимости

Для того чтобы указать в документе стоимость металла, необходимо ориентироваться на достоверные сведения из официальных источников. Например, на котировки LME. Это лондонская биржа металлов. Но бывают и другие проверенные источники информации для определения стоимости металла на конкретную дату. Именно на них и следует ориентироваться при формировании акта оприходования металлолома, особенно если речь идет о крупной партии.

Налоги

Металлолом относится к внереализационным доходам. Его туда относят согласно 250 статье, пункту 13 Налогового кодекса. Исключением из правил будут являться только товары, перечисленные и 251 статье, пункте 18.

Схема исчисления налогов будет зависеть от формы налогообложения конкретной организации. Если металлолом будет использован в качестве материала либо товара, то его относят к сумме материальных либо организационных расходов компании.

Если не включить металлолом в расходы (либо неверно оформить документы по этому поводу), то у контролирующей налоговой организации будут все основания для того, чтобы доначислить налог на прибыль.

Что же касается НДС, то он на сдачу металлолома организациями не распространяется, но не во всех случаях. А только при условии, что этот лом черных и цветных металлов образовался как побочный продукт в процессе деятельности той или иной компании.

Словом, акт оприходования металлолома является важной бумагой, позволяющей документально оформить оптимизационные траты организации.

«Клерк» Рубрика Налоги, взносы, пошлины

Металлолом, полученный в результате демонтажа списанных основных средств, подлежит сдаче специализированной организации. Могут ли учреждения воспользоваться средствами от его реализации? Как в бухгалтерском учете отразить эту операцию? Является ли реализация металлолома объектом обложения НДС? Нужно ли учитывать доход, полученный от реализации металлолома, при определении налоговой базы по налогу на прибыль? На эти и другие вопросы вы найдете ответы в данной статье.

Общие положения

Списание движимого и недвижимого имущества, находящегося в федеральной собственности, регулируется Положением, утвержденным Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834).

Согласно пп. «д», «е»п. 4 Положения № 834 федеральные казенные учреждения должны согласовывать списание недвижимого и движимого имущества с федеральными органами государственной власти (федеральными государственными органами), в ведении которых они находятся.

Федеральным бюджетным и автономным учреждениям предоставлена самостоятельность в принятии решения в отношении списания движимого имущества (за исключением особо ценного движимого имущества (далее – ОЦДИ), закрепленного за ними на праве оперативного управления или приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества) (пп. «ж» п. 4 Положения № 834).

Кроме того, федеральные бюджетные и автономные учреждения вправе принимать самостоятельно решение о списании ОЦДИ, находящегося у них на праве оперативного управления и приобретенного за счет средств, полученных от приносящей доход деятельности (пп. «к» п. 4 Положения № 834).

Однако списание недвижимого имущества (включая объекты незавершенного строительства) и ОЦДИ, закрепленного учредителем за федеральными бюджетными и автономными учреждениями на праве оперативного управления либо приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества, эти учреждения обязаны согласовывать с федеральными органами государственной власти (федеральными государственными органами), осуществляющими функции и полномочия учредителя (пп. «з», «и» п. 4 Положения № 834).

В рамках Положения № 834 Минкультуры издан Приказ от 03.10.2011 № 957, которым утвержден Порядок согласования Минкультуры РФ решения о списании особо ценного движимого имущества, а также федерального недвижимого имущества (включая объекты незавершенного строительства), закрепленного за подведомственными Минкультуры РФ организациями на праве хозяйственного ведения или оперативного управления.

Перечень документов, необходимых для принятия решения о списании федерального имущества, в том числе недвижимого (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного за подведомственными Минкультуры организациями на праве хозяйственного ведения или оперативного управления, утвержден Приказом Минкультуры РФ от 03.10.2011 № 956.

В результате оформленный комиссией акт о списании утверждается руководителем учреждения либо самостоятельно, либо после согласования с федеральным органом государственной власти (федеральным государственным органом), в ведении которого оно находится.

По завершении процедуры согласования списания объекта имущества и утверждения акта он подлежит демонтажу.

Бухгалтерский учет

Эта операция отражается в бухгалтерском учете следующей корреспонденцией счетов:

Принятие металлолома к бухгалтерскому учету отражается следующей записью:

Реализация металлолома является одним из видов приносящей доход деятельности. Причем казенные учреждения могут осуществлять такую деятельность, если такое право предусмотрено их учредительными документами (ст. 161 БК РФ).

Бюджетные и автономные учреждения вправе осуществлять иные виды деятельности лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующие этим целям, при условии, что такая деятельность указана в их учредительных документах (уставах) (п. 4 ст. 9.2 Федерального закона № 7-ФЗ, п. 7 ст. 4 Федерального закона № 174-ФЗ).

Однако распоряжаться средствами, полученными от такой деятельности, они будут по-разному:

Полученный в результате разборки оборудования металлолом принят к учету по рыночной цене в сумме 20 000 руб. (цифры условные), который затем был реализован сторонней организации. Доход от этой операции составил 24 000 руб. Денежные средства поступили на лицевой счет учреждения, открытый в ОФК.

В бухгалтерском учете эти операции будут отражены следующей корреспонденцией счетов:

Так при перечислении специализированной организацией денежных средств на счета учета доходов бюджета порядок отражения в бюджетном учете операций по реализации металлолома будет зависеть от того, является ли казенное учреждение администратором доходов бюджета.

При этом используются следующие счета:

- 130305000 «Расчеты по прочим платежам в бюджет». Этот счет применяется, если учреждение не является администратором доходов от реализации металлолома;

- 121002440 «Расчеты с финансовым органом по поступлениям в бюджет от выбытия материальных запасов». Применять этот счет будет учреждение, являющееся администратором соответствующих доходов бюджета.

В бюджетном учете казенного учреждения эта операция будет сопровождаться следующими записями:

В этом случае в бюджетном учете казенного учреждения эта операция будет отражена следующим образом:

Налогообложение

При этом следует учитывать положения п. 6 ст. 149 НК РФ, в соответствии с которым операции по реализации лома и отходов цветных металлов не подлежат обложению НДС (освобождаются от налогообложения) при наличии у налогоплательщиков, осуществляющих эти операции, соответствующих лицензий на осуществление деятельности, лицензируемой в соответствии с законодательством РФ. Аналогичное мнение выразил Минфин в Письме от 17.07.2013 № 03-03-05/27903.

Исходя из пп. 34 п. 1 ст. 12 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» деятельность, связанная с заготовкой, хранением, переработкой и реализацией лома черных металлов, цветных металлов, является лицензируемой.

Лицензирование деятельности по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов регулируется Постановлением Правительства РФ от 12.12.2012 № 1287.

Пунктом 1 этого документа установлено, что порядок лицензирования указанной деятельности распространяется на учреждения, осуществляющие деятельность по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов, за исключением реализации лома черных и цветных металлов, образовавшегося у юридических лиц в процессе собственного производства.

Согласно Федеральному закону от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее – Федеральный закон № 89-ФЗ) под понятием «лом и отходы цветных и черных металлов» следует понимать пришедшие в негодность или утратившие свои потребительские свойства:

- изделия из цветных и черных металлов и их сплавов;

- отходы, образовавшиеся в процессе производства изделий из цветных и черных металлов и их сплавов;

- неисправимый брак, возникший в процессе производства указанных изделий.

Поэтому можно сделать вывод, что реализация отходов и лома черного и цветного металла, образовавшихся в процессе собственного производства, не является лицензируемым видом деятельности в соответствии с законодательством РФ и освобождается от обложения НДС независимо от наличия у налогоплательщика лицензии на ведение деятельности по заготовке, переработке и реализации металлолома.

В подтверждение этого вывода можно привести решение ФАС ЦО, представленное в Постановлении от 22.10.2010 № А08-764/2009-16-20. В нем указано, что наличие лицензии для применения льготного налогообложения является обязательным условием в случаях, когда вид деятельности подлежит обязательному лицензированию в соответствии с действующим законодательством. Судьи пришли к выводу, что отсутствие лицензии не препятствует налогоплательщику воспользоваться правом на освобождение от налогообложения операций по реализации товаров (работ, услуг) в соответствии с нормами ст. 149 НК РФ, если для осуществления данных операций не требуется наличия лицензии.

Налог на прибыль. В статье 251 НК РФ перечислены доходы, не учитываемые при определении налоговой базы по налогу на прибыль организаций. Однако операций, связанных с реализацией металлолома, в данном перечне нет.

Поэтому доход, полученный от реализации металлолома, учреждения должны учитывать при определении налоговой базы по налогу на прибыль.

Кроме того, стоимость материалов (в том числе металлолома), полученных при разборке списываемых основных средств, учитывается во внереализационных доходах (п. 13 ст. 250 НК РФ). В то же время согласно пп. 2 п. 1 ст. 268 НК РФ доход, полученный от реализации металлолома, учреждение вправе уменьшить на его стоимость, учтенную во внереализационных доходах.

Таким образом, выручка от реализации металлолома может быть уменьшена на его рыночную стоимость, ранее учтенную в составе внереализационных доходов при списании оборудования.

В Письме Казначейства РФ от 28.12.2012 № 42-7.4-05/8.0-748 разъясняется порядок исполнения казенными учреждениями обязанности по уплате налога на прибыль. В нем указано, что исполнение бюджетных обязательств по уплате налога на прибыль осуществляется в пределах доведенных лимитов бюджетных обязательств. При этом бюджетными обязательствами являются расходные обязательства, подлежащие исполнению в соответствующем финансовом году. В письме также приведена следующая корреспонденция счетов, которой следует сопровождать в бюджетном учете начисление налога на прибыль и его перечисление в соответствующий бюджет:

Дата публикации 01.01.2021

Организация выполняет работы по механической обработке труб, полученных от заказчика (давальца) в переработку. В результате выполненных работ в распоряжении организации остается металлолом, который она реализует на сторону. Как отразить эти операции в учете?

Взаимоотношения между организацией, выполняющей работы по механической обработке труб, и заказчиком этих работ по своей сути являются отношениями переработчика и давальца и регулируются нормами главы 37 "Подряд" ГК РФ.

Право собственности на переданное в переработку сырье (материалы), а также на изготовленную (обработанную) в процессе переработки вещь принадлежит заказчику (давальцу) (п. 1 ст. 220, п. 2 ст. 703 ГК РФ). После окончания работы переработчик должен представить давальцу отчет об израсходовании материала, а также вернуть его остаток либо с согласия давальца уменьшить цену работы с учетом стоимости остающегося у переработчика неиспользованного материала (п. 1 ст. 713 ГК РФ).

Деятельность по заготовке, хранению, переработке и реализации лома черных и цветных металлов подлежит лицензированию в соответствии с Положением, утв. постановлением Правительства РФ от 12.12.2012 № 1287. Исключение – реализация лома, образовавшегося в процессе собственного производства. Таким образом, переработчик, реализующий лом, должен иметь на это лицензию.

Бухгалтерский учет

Металлолом, образовавшийся в результате механической обработки труб, является возвратным отходом. Собственником возвратных отходов, образовавшихся в результате переработки давальческого сырья, является давалец.

Договором на переработку может быть предусмотрена передача давальцем возвратных отходов (металлолома) в собственность переработчика.

В этом случае порядок дальнейшего учета у переработчика образовавшегося металлолома зависит от условий договора на переработку: на возмездной или безвозмездной основе давалец передает возвратные отходы (металлолом) в собственность переработчику.

Металлолом, полученный переработчиком на возмездной основе, приходуется по стоимости его приобретения, указанной в договоре с давальцем (п. 9, пп. "а" п. 11 ФСБУ 5/2019).

Бухгалтерские проводки по данной хозяйственной операции:

- Кт 003 – списана с забалансового учета стоимость оставшихся у переработчика материалов (возвратных отходов) давальца;

- Дт 10 "Материалы" (41 "Товары") Кт 60 "Расчеты с поставщиками и подрядчиками" – оприходован металлолом, полученный по договору с давальцем.

Металлолом, полученный переработчиком безвозмездно, приходуется на дату принятия его к бухгалтерскому учету по справедливой стоимости (п. 15 ФСБУ 5/219). Справедливая стоимость при этом определяется в порядке предусмотренном Международным стандартом финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости" (абз. 2 п. 14 ФСБУ 5/2019). Согласно п. 2 IFRS 13, справедливая стоимость - это оценка, основанная на рыночных данных, а не оценка, специфичная для организации. Оценка справедливой стоимости должна соответствовать цене, по которой была бы осуществлена обычная сделка между участниками рынка с целью продажи актива или передачи обязательства на дату оценки в текущих рыночных условиях. Это положение не противоречит п. 10.3 ПБУ 9/99, согласно которому активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости. Рыночная стоимость полученных безвозмездно активов определяется организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов. Данные о ценах, действующих на дату принятия к бухгалтерскому учету, должны быть подтверждены документально или путем проведения экспертизы.

Бухгалтерские проводки по данной хозяйственной операции:

- Дт 10 "Материалы" (41 "Товары") Кт 98 "Доходы будущих периодов" – оприходован металлолом по цене его возможного использования (продажи);

- Дт 98 "Доходы будущих периодов" Кт 91.01 "Прочие доходы" – стоимость металлолома, полученного безвозмездно, отражена в прочих доходах (по мере списания на счета учета затрат, расходов на продажу).

Выручка от реализации металлолома отражается в составе доходов от обычных видов деятельности или в составе прочих доходов организации (в зависимости от того, является ли этот вид деятельности для организации основным) по цене, указанной в договоре с покупателем (п. 5, 6, 6.1, 7, 10.1 ПБУ 9/99). В свою очередь стоимость, по которой был ранее оприходован металлолом, списывается на расходы организации в порядке, схожем с порядком признания доходов (п. 5, 11 ПБУ 10/99).

Бухгалтерские проводки по данной хозяйственной операции:

- Дт 62 "Расчеты с покупателями и заказчиками" Кт 90 (91) "Продажи" ("Прочие доходы") – отражен доход от реализации металлолома;

- Дт 90 (91) "Продажи" ("Прочие доходы") Кт 10 "Материалы" (41 "Товары") – отражен расход в размере учетной стоимости металлолома.

С 1 января 2018 года согласно п. 8 ст. 161 НК РФ российские покупатели (кроме физических лиц, не являющихся ИП), приобретающие на территории РФ у плательщиков НДС (за исключением плательщиков, освобожденных от исполнения обязанностей плательщиков НДС) лом и отходы черных и цветных металлов, признаются налоговыми агентами по НДС. Исчисленные в соответствии с п. 8 ст. 161 НК РФ суммы налога подлежат вычетам (п. 3 ст. 171 НК РФ).

Налоговые агенты (покупатели), приобретающие лом металлов, при исчислении налога счета-фактуры не составляют, поскольку обязанность по выставлению счетов-фактур в этом случае возлагается на продавцов.

Налогоплательщики (продавцы) при реализации металлолома, а также при получении оплаты, частичной оплаты в счет предстоящих поставок таких товаров должны составлять счета-фактуры без учета сумм налога с надписью или штампом "НДС исчисляется налоговым агентом" (п. 5 ст. 168 НК РФ). Порядок применения НДС и заполнения счетов-фактур при реализации на территории РФ металлолома разъяснен в письме ФНС России от 16.01.2018 № СА-4-3/480@.

Проводки по НДС при приобретении металлолома отражаются в учете покупателя:

- Дт 76 (субсчет "Расчеты по НДС у налоговых агентов") Кт 68 – начислен НДС со стоимости приобретенного металлолома;

- Дт 19 Кт 76 (субсчет "Расчеты по НДС у налоговых агентов") – учтен входной НДС со стоимости приобретенного металлолома;

- Дт 68 Кт 19 – заявлен вычет НДС со стоимости приобретенного металлолома (у покупателей – плательщиков НДС);

- Дт 41 (10) Кт 19 – входной НДС со стоимости приобретенного металлолома включен в стоимость запасов (у покупателей – неплательщиков НДС).

Подробнее о порядке обложения НДС покупки и реализации металлолома см. здесь.

Налог на прибыль

Если металлолом остается в распоряжении переработчика на безвозмездной основе, то он должен признать доход на дату подписания сторонами акта приема-передачи в размере рыночной стоимости безвозмездно полученного имущества (п. 8 ст. 250 НК РФ, пп. 1 п. 4 ст. 271 НК РФ).

Выручка от реализации металлолома включается в состав доходов в сумме, установленной договором и причитающейся к получению от заказчика (пп. 1 п. 1 ст. 248; п. 1, п. 2 ст. 249 НК РФ). При применении метода начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место (независимо от фактического поступления денежных средств, т.е. на дату реализации) (п. 1, п. 3 ст. 271 НК РФ).

Доходы от реализации металлолома в зависимости от того, на возмездной или безвозмездной основе он получен, уменьшаются:

- на фактическую себестоимость металлолома, определяемую исходя из цены его приобретения и непосредственно связанных с приобретением расходов (п. 2 ст. 254 НК РФ, пп. 2 п. 1 ст. 268 НК РФ);

- на стоимость металлолома в сумме внереализационного дохода, отраженного при принятии его на учет (пп. 2 п. 1 ст. 268, п. 2 ст. 254 НК РФ).

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

- Порядок списания основных средств

- Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

- Налоговый учет при ликвидации ОС, использование и реализация металлолома

- Итоги

Порядок списания основных средств

На предприятии, имеющем некие объекты основных средств, может возникнуть необходимость в их ликвидации. Такие действия, как правило, сопровождаются образованием отходов, часть из которых надлежит соответствующим образом учесть, поскольку в дальнейшем они могут стать объектами реализации. К этой категории относится, в частности, металлолом.

Ликвидировать основные средства компания может по основаниям, указанным в п. 29 ПБУ 6/01 «Учет основных средств».

Важно! С 2022 года ПБУ 6/01 утратит силу. Его заменит новый ФСБУ 6/2020 «Основные средства». Что в связи с этим изменится в учете, узнайте из Обзора от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Списывать такие ОС следует с обязательным соблюдением порядка, определенного пп. 77, 78, 79 Методических указаний по учету основных средств (утв. приказом Минфина РФ от 13.10.2003 № 91). В рамках процедуры, оговоренной этим документом, формируется комиссия, состав которой утверждает руководитель предприятия.

Члены комиссии выбираются из состава работников предприятия, но обязательно ее членом должен являться главбух по той причине, что именно на нем замыкаются все вопросы учета ОС.

Этот орган в дальнейшем оценивает стоимость объекта основных средств и решает, следует ли его списывать по причине отсутствия реальной выгоды от его использования. Процедура проста: члены комиссии проводят осмотр объекта, определяют, по каким причинам он не может использоваться в дальнейшем и получится ли использовать образовавшиеся в результате разбора детали.

По результатам работы комиссии пишется заключение. Шаблона для такого документа не предусмотрено, поэтому его можно создать самостоятельно. Под заключением комиссии ставятся подписи всех ее членов. В дальнейшем содержащиеся в нем выводы ложатся в основу приказа руководителя о ликвидации объекта ОС.

Наконец, после подписания заключения и издания соответствующего приказа по предприятию пишется акт на списание этого объекта. В нем должна присутствовать информация следующего характера:

- когда объект оприходован и внесен в регистры бухучета;

- когда он изготовлен или построен;

- когда он введен в эксплуатацию на предприятии;

- сколько времени отведено для его полезного использования;

- начальная его стоимость;

- размер начисленной к моменту списания амортизации;

- сколько было переоценок и их размеры;

- количество ремонтов, каково состояние деталей объекта к моменту списания.

Как правило, организации используют для списания шаблоны в виде унифицированных форм, определенных Госкомстатом РФ в постановлении от 21.01.2003 № 7. Этим распорядительным документом утверждены три вида актов:

- ОС-4 — для всех ОС, кроме автотранспорта;

- ОС-4а — для автотранспорта;

- ОС-4б — для ОС, составляющих группу, кроме автотранспорта.

Допускается составление акта по своим разработкам, поскольку с 2013 года отменена обязательность применения некоторых форм первичных документов, в числе которых есть и этот акт.

Утверждать его должен руководитель предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Акт на списание обязательно должен быть подписан всеми без исключения членами комиссии. Если будет отсутствовать хоть одна подпись, появляется риск получить доначисление налога на прибыль. Причина — налоговики считают такой документ недействительным, и списание, соответственно, становится неправомерным.

Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

После оформления акта на списание бухгалтерия должна отметить, что объект ОС выбыл из числа используемых. Это делается с помощью инвентарных карточек форм ОС-6, ОС-6а и ОС-6б.

Если говорить о бухучете, то стоимость ликвидированного ОС надлежит списать с 01-го счета, тем самым отражая случившийся факт. Начисление амортизации прекращается со следующего месяца.

При образовании металлолома в результате работ по ликвидации соответствующий его объем следует оприходовать. Для отражения в учетных регистрах используется рыночная цена металлолома. В дальнейшем руководство компании принимает решение по реализации таких материалов или их применении в производстве.

В бухучете списание ОС следует отражать так:

Дт 10 Кт 91 — приходуем материалы, образовавшиеся при ликвидации объекта ОС (в данном случае металлолом).

Результат от реализации металлолома надлежит записывать в прочие доходы. Себестоимость металлолома, в свою очередь, записываем в прочие расходы. В результате проводки будут выглядеть так:

Дт 62 Кт 91-1 — отражаем выручку от продажи металлолома;

Дт 91-2 Кт 10 — списываем себестоимость металлолома.

Запись Дт 91 Кт 08 следует применять, когда ликвидация коснулась объекта незавершенного строительства. Дело в том, что объект незавершенки отнесен к капитальным вложениям, а не к ОС.

Дт 10 Кт 91 — отражаем металлолом, который остался после ликвидации объекта незавершенки, по цене рынка в прочих доходах.

Все бухгалтерские записи делаются на основании первичных документов. Образцы оформления пакета бумаг при списании ОС доступны в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Налоговый учет при ликвидации ОС, использование и реализация металлолома

По нормам п. 13 ст. 250 НК РФ при подсчете налога на прибыль во внереализационные доходы следует включать стоимость образовавшихся при ликвидации материалов. Исключить из этого списка следует лишь те, которые обозначены в п. 18 ст. 251 НК РФ.

Момент признания дохода жестко привязан к способу, который применяется для расчетов доходов и расходов.

Так, при методе начисления момент признания доходов придется на день, когда составлен акт ликвидации амортизируемого объекта. А при кассовом методе — на день, когда этот объект оприходован.

Если компания решила использовать образовавшийся при ликвидации металлолом в своем производстве или продать его, стоимость этого материала вносится в материальные или реализационные расходы.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 252 НК РФ уместность расходов надлежит обосновать и подтвердить документально. Если не предпринять таких усилий, у налоговых инспекторов появится основание исключить эти затраты из базы по налогу на прибыль, и, соответственно, доначислить сумму этого налога.

О том, какие изменения появились в налоговом учете основных средств в 2017 году, читайте в материале «Порядок налогового учета основных средств».

Итоги

Приходуя металлолом, образовавшийся при ликвидации ОС, следует правильно оформить списание объекта, непременно с участием комиссии от предприятия, а также внести необходимые записи в бухгалтерский и налоговый учет.

Читайте также: