Определить подведомственность налогового органа

Опубликовано: 17.09.2024

В отношении подведомственности рассмотрения дел об обжаловании актов налоговых органов, действий или бездействия их должностных лиц в п. 2 ст. 138 НК РФ указано следующее:

судебное обжалование актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц организациями и индивидуальными предпринимателями производится путем подачи искового заявления в арбитражный суд в соответствии с арбитражным процессуальным законодательством;

судебное обжалование актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц физическими лицами, не являющимися индивидуальными предпринимателями, производится путем подачи искового заявления в суд общей юрисдикции в соответствии с законодательством об обжаловании в суд неправомерных действий государственных органов и должностных лиц.

Аналогичным образом в ст. 54 Закона 2009 г. N 212-ФЗ о страховых взносах определено следующее:

судебное обжалование актов (в том числе нормативных) органа контроля за уплатой страховых взносов, действий (бездействия) его должностных лиц организациями и индивидуальными предпринимателями производится путем подачи заявления в арбитражный суд в соответствии с АПК РФ (ч. 3);

судебное обжалование актов (в том числе нормативных) органа контроля за уплатой страховых взносов, действий (бездействия) его должностных лиц физическими лицами, не являющимися индивидуальными предпринимателями, производится путем подачи заявления в суд общей юрисдикции (ч. 4).

Соответствующие правила о подведомственности арбитражному суду дел об оспаривании акта, решения налогового органа, органа контроля за уплатой страховых взносов содержатся в следующих нормах АПК РФ (в ред. Закона 2010 г. N 228-ФЗ):

арбитражные суды разрешают экономические споры и рассматривают иные дела с участием организаций, являющихся юридическими лицами, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица и имеющих статус индивидуального предпринимателя, приобретенный в установленном законом порядке (далее - индивидуальные предприниматели), а в случаях, предусмотренных данным Кодексом и иными федеральными законами, с участием России, субъектов РФ, муниципальных образований, государственных органов, органов местного самоуправления, иных органов, должностных лиц, образований, не имеющих статуса юридического лица, и граждан, не имеющих статуса индивидуального предпринимателя (далее - организации и граждане) (ч. 2 ст. 27);

арбитражные суды рассматривают в порядке административного судопроизводства возникающие из административных и иных публичных правоотношений экономические споры и иные дела, связанные с осуществлением организациями и гражданами предпринимательской и иной экономической деятельности, об оспаривании затрагивающих права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности ненормативных правовых актов, решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, организаций, наделенных федеральным законом отдельными государственными или иными публичными полномочиями, должностных лиц (п. 2 ч. 1 ст. 29);

дела об оспаривании затрагивающих права и законные интересы лиц в сфере предпринимательской и иной экономической деятельности ненормативных правовых актов, решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, организаций, наделенных федеральным законом отдельными государственными или иными публичными полномочиями (далее - органы, осуществляющие публичные полномочия), должностных лиц, в том числе судебных приставов-исполнителей, рассматриваются арбитражным судом по общим правилам искового производства, предусмотренным данным Кодексом, с особенностями, установленными в гл. 24 (ч. 1 ст. 197).

В пункте 13 упомянутого выше Постановления Пленума ВС РФ и Пленума ВАС РФ от 1 июля 1996 г. N 6/8 разъяснялось, что с момента прекращения действия государственной регистрации гражданина в качестве индивидуального предпринимателя, в частности, в связи с истечением срока действия свидетельства о государственной регистрации, аннулированием государственной регистрации и т.п., дела с участием указанных граждан, в том числе и связанные с осуществлявшейся ими ранее предпринимательской деятельностью, подведомственны судам общей юрисдикции, за исключением случаев, когда такие дела были приняты к производству арбитражным судом с соблюдением правил о подведомственности до наступления указанных выше обстоятельств. То, что данное разъяснение сохраняло свою практическую значимость, указывалось в Обзоре законодательства и судебной практики Верховного Суда Российской Федерации за третий квартал 2003 г., утв. Постановлениями Президиума ВС РФ от 3 и 24 декабря 2003 г., а также в Ответах Судебной коллегии по гражданским делам Верховного Суда Российской Федерации на вопросы судов по применению норм Гражданского процессуального кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 24 марта 2004 г.

Указанным в п. 2 ст. 138 НК РФ законодательством об обжаловании в суд неправомерных действий государственных органов и должностных лиц является Закон 1993 г. об обжаловании в суд действий и решений и ГПК РФ, однако названный Закон правил о подведомственности дел судам не содержит. В соответствии с п. 3 ч. 1 и ч. 3 ст. 22, ст. 245 ГПК РФ судам общей юрисдикции подведомственны дела об оспаривании решений, действий (бездействия) органов государственной власти, органов местного самоуправления, должностных лиц, государственных и муниципальных служащих, за исключением дел, отнесенных федеральным конституционным законом или федеральным законом к ведению арбитражных судов.

В отношении данной нормы ГПК РФ в п. 6 Постановления Пленума ВС РФ от 10 февраля 2009 г. N 2 даны следующие разъяснения:

в судах общей юрисдикции независимо от состава участников правоотношений, из которых возникло требование, не могут рассматриваться дела об оспаривании отказа в государственной регистрации, уклонения от государственной регистрации юридических лиц, индивидуальных предпринимателей (п. 3 ч. 1 и ч. 2 ст. 33 АПК РФ). Однако дела об оспаривании отказа в государственной регистрации некоммерческих организаций, в частности общественных объединений, религиозных организаций, политических партий, уклонения от такой регистрации подведомственны судам общей юрисдикции (п. 5 ст. 23.1 Федерального закона "О некоммерческих организациях", ст. ст. 23, 42, 44 Федерального закона "Об общественных объединениях", ст. ст. 12, 14 Федерального закона "О свободе совести и религиозных объединениях", ст. 20 Федерального закона "О политических партиях"). Вопрос о подведомственности дел об оспаривании отказа в государственной регистрации редакции средства массовой информации или уклонения от такой регистрации подлежит разрешению в зависимости от организационно-правовой формы юридического лица, в которой организуется редакция (ст. 19 Закона РФ "О средствах массовой информации");

согласно положениям ч. 2 ст. 27, п. 2 ст. 29 и ч. 1 ст. 197 АПК РФ суды общей юрисдикции не вправе рассматривать и разрешать дела об оспаривании ненормативных правовых актов органов государственной власти РФ, органов государственной власти субъектов РФ, органов местного самоуправления, решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов и должностных лиц, в том числе судебных приставов, затрагивающих права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности. При применении указанных положений необходимо учитывать, что действующее законодательство не относит к индивидуальным предпринимателям нотариусов, занимающихся частной практикой, адвокатов (ст. ст. 3 и 4 Основ законодательства РФ о нотариате, ст. ст. 10, 12, 15 Федерального закона "Об адвокатской деятельности и адвокатуре в Российской Федерации").

В отношении адвокатов, учредивших адвокатские кабинеты, соответствующая правовая позиция выражена в Постановлении Президиума ВАС РФ от 15 июля 2008 г. N 6202/08. При этом Президиум ВАС РФ основывался на положениях п. п. 3 и 4 Постановления Пленума ВС РФ и Пленума ВАС РФ от 18 августа 1992 г. N 12/12 "О некоторых вопросах подведомственности дел судам и арбитражным судам", исходя из которых дела с участием адвокатского кабинета подлежат рассмотрению в судах общей юрисдикции как дела общегражданского характера.

По всем юридическим вопросам обращайтесь к квалифицированным юристам по тел. – 8 (919) 722-05-32

Юридическая помощь www.mashenkof.ru - качественные услуги за разумную цену.

Абонентское обслуживание физических и юридических лиц.

Определите подведомственность по делу по заявлению Федеральной налоговой службы РФ в лице Инспекции ФНС России по городу Томску о признании ООО «Стройка века» несостоятельным (банкротом)

Дело подведомственно арбитражному суду

Статья 27 АПК РФ. Споры, относящиеся к компетенции арбитражных судов

1. Арбитражный суд рассматривает дела по экономическим спорам и другие дела, связанные с осуществлением предпринимательской и иной экономической деятельности.

2. Арбитражные суды разрешают экономические споры и рассматривают иные дела с участием организаций, являющихся юридическими лицами, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица и имеющих статус индивидуального предпринимателя, приобретенный в установленном законом порядке (далее — индивидуальные предприниматели), а в случаях, предусмотренных настоящим Кодексом и иными федеральными законами, с участием Российской Федерации, субъектов Российской Федерации, муниципальных образований, государственных органов, органов местного самоуправления, иных органов, должностных лиц, образований, не имеющих статуса юридического лица, и граждан, не имеющих статуса индивидуального предпринимателя (далее — организации и граждане).

3. К компетенции арбитражных судов федеральным законом могут быть отнесены и иные дела.

4. Заявление, принятое арбитражным судом к своему производству с соблюдением правил компетенции, должно быть рассмотрено им по существу, хотя бы в дальнейшем к участию в деле будет привлечен гражданин, не имеющий статуса индивидуального предпринимателя, в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора.

5. Арбитражные суды рассматривают относящиеся к их компетенции дела с участием российских организаций, граждан Российской Федерации, а также иностранных организаций, международных организаций, иностранных граждан, лиц без гражданства, осуществляющих предпринимательскую деятельность, организаций с иностранными инвестициями, если иное не предусмотрено международным договором Российской Федерации.6. Независимо от того, являются ли участниками правоотношений, из которых возникли спор или требование, юридические лица, индивидуальные предприниматели или иные организации и граждане, арбитражные суды рассматривают дела:

1) о несостоятельности (банкротстве);

2) по спорам, указанным в статье 225.1 настоящего Кодекса;

3) по спорам об отказе в государственной регистрации, уклонении от государственной регистрации юридических лиц, индивидуальных предпринимателей;

4) по спорам, вытекающим из деятельности депозитариев, связанной с учетом прав на акции и иные ценные бумаги и с осуществлением предусмотренных федеральным законом иных прав и обязанностей;

5) по спорам, вытекающим из деятельности публично-правовых компаний, государственных компаний, государственных корпораций и связанным с их правовым положением, порядком управления ими, их созданием, реорганизацией, ликвидацией, организацией и с полномочиями их органов, ответственностью лиц, входящих в их органы;

6) по спорам о защите интеллектуальных прав с участием организаций, осуществляющих коллективное управление авторскими и смежными правами, а также по спорам, отнесенным к подсудности Суда по интеллектуальным правам в соответствии с частью 4 статьи 34 настоящего Кодекса;

7) о защите деловой репутации в сфере предпринимательской и иной экономической деятельности;

7.1) по спорам, указанным в статье 248.1 настоящего Кодекса;

(п. 7.1 введен Федеральным законом от 08.06.2020 N 171-ФЗ)

8) другие дела, возникающие при осуществлении предпринимательской и иной экономической деятельности, в случаях, предусмотренных федеральным законом.

(часть 6 введена Федеральным законом от 29.12.2015 N 409-ФЗ)

7. При обращении в арбитражный суд с заявлением, содержащим несколько связанных между собой требований, из которых одни подсудны арбитражному суду, другие — суду общей юрисдикции, если разделение требований невозможно, дело подлежит рассмотрению и разрешению в суде общей юрисдикции. Если разделение требований возможно, судья выносит определение о принятии требований, подсудных арбитражному суду, и о возвращении заявления в части требований, подсудных суду общей юрисдикции.

Мы делаем сложные дела простыми. Опыт адвокатов более 8 лет. 96% успешных дел!

Чем мы можем Вам помочь?

Подведомственность и подсудность налогово-правовых споров

Подведомственность и подсудность налогово-правовых споров — важный фактор, знание которого обеспечивает в том числе возможность своевременной защиты прав гражданина или организации от неправомерных действий или решений фискальных органов. При наличии претензий к налоговым органам, принятым ими решениям и иным актам (нормативного и ненормативного характера) прежде всего необходимо выяснить, в какой орган, какое его звено и на какой территории необходимо подавать жалобу, исковое заявление и пр.

Подведомственность налоговых споров: общие положения, источники правового регулирования

Общие правила подведомственности налогово-правовых споров установлены в п. 1 ст. 138 Налогового кодекса (НК), где говорится о том, что всякое действие или ненормативный акт налоговой службы либо ее должностных лиц может быть оспорен путем подачи жалобы в вышестоящий орган либо в суд.

Однако налогово-правовые споры могут вытекать и из принимаемых органами различных уровней власти правовыми актами нормативного характера, в том числе по налоговым вопросам. При обжаловании таких актов правовое регулирование процедуры осуществляется введенным в действие в 2015 году Кодексом административного судопроизводства (КАС).

В силу ст. 3 закона «О Конституционном суде» от 21.07.1994 № 1-ФКЗ и ч. 4 чт. 125 Конституции, если гражданин либо организация полагает, что изданным нормативным актом в области налогообложения нарушаются их конституционные права и свободы, то они вправе обжаловать законность этого акта в Конституционном суде.

Если же действиями и актами налогового органа затрагиваются права хозяйствующего субъекта в области его экономической и предпринимательской деятельности, то такое лицо вправе обжаловать соответствующие действия и акты в порядке, определяемом главой 24 Арбитражного процессуального кодекса (АПК).

Таким образом, налогово-правовые споры могут быть подведомственны:

- вышестоящему органу в системе налоговой службы;

- судам общей юрисдикции;

- арбитражным судам;

- Конституционному суду.

Досудебный порядок урегулирования

С 2009 года в НК в том или ином виде действует норма, предусматривающая обязательную процедуру предварительного обжалования решений и актов налоговой по ряду категорий дел в вышестоящий орган до подачи аналогичной жалобы в суд. В настоящее время обязанность досудебного обжалования практически всех ненормативных актов и действий сотрудников налоговой службы установлена п. 2 ст. 138 НК. Исключение составляют лишь акты, принятые по итогам рассмотрения различных жалоб.

Более детально данную норму прокомментировал Пленум Высшего арбитражного суда в постановлении от 30.07.2013 № 57. Так, он пояснил, что пропуск срока, отведенного на обжалование действий или решений госорганов в досудебном порядке, является безусловным основанием для отказа в приеме жалобы судами. Но в то же время ВАС подчеркнул, что по смыслу соответствующей нормы (ранее она содержалась в ст. 101.2 НК, теперь в алогичном виде включена в ст. 138) если сам налоговый орган принял жалобу по истечении установленного на обжалование срока, то и судом такая жалоба должна быть принята.

Рассмотрение налоговых споров судами

После соблюдения процедуры досудебного урегулирования налогово-правового спора путем обжалования в вышестоящем налоговом органе (если данная процедура устанавливается в качестве обязательной для конкретного случая), в соответствии со ст. 138 НК, лицо (будь то гражданин или организация) имеет возможность обратиться с соответствующей жалобой в суд.

В зависимости от категории заявителя и предмета спора документы об оспаривании действий налоговых органов и принятых ими решений направляются в различные суды:

- при наличии претензий к налогоплательщику по уплате налогов фискальные органы должны обращаться с заявлением о выдаче судебного приказа в мировые суды (ст. 17.1 КАС);

- в случае обжалования действий и решений, связанных с предпринимательской деятельностью хозяйствующего субъекта, — в арбитражный суд (ст. 29 АПК);

- при подаче жалобы на ненормативный акт или какое-либо действие должностного лица налоговой инспекции физическим лицом — в федеральный суд районного звена.

В соответствии с ч. 1 ст. 22 КАС, а также исходя из нормы ч. 5 ст. 218 АПК, административное исковое заявление об обжаловании действий и решений налоговых органов, аналогичных заявлений в арбитражный суд подаются по месту нахождения того органа, действия которого обжалуются. Вопрос подведомственности и подсудности дел административного характера, к которым относятся практически все налоговые споры, в целом регулируется главой 2 КАС.

В качестве итога обозначим некоторые тезисы:

- общие правила подведомственности закреплены в НК, но для достоверного ее установления необходимо обратиться к АПК, КАС, а в редких случаях и к ФКЗ «О Конституционном суде»;

- НК устанавливает обязательное досудебное обжалование в отношении почти всех споров, связанных с обжалованием действий и ненормативных решений налоговой службы;

- общее правило территориальной подсудности — жалоба, заявление или иск направляются в суд по месту нахождения налогового органа, действия и решения которого обжалуются.

Подведомственность и подсудность налогово-правовых споров — важный фактор, знание которого обеспечивает в том числе возможность своевременной защиты прав гражданина или организации от неправомерных действий или решений фискальных органов. При наличии претензий к налоговым органам, принятым ими решениям и иным актам (нормативного и ненормативного характера) прежде всего необходимо выяснить, в какой орган, какое его звено и на какой территории необходимо подавать жалобу, исковое заявление и пр.

Подведомственность налоговых споров: общие положения, источники правового регулирования

Общие правила подведомственности налогово-правовых споров установлены в п. 1 ст. 138 Налогового кодекса (НК), где говорится о том, что всякое действие или ненормативный акт налоговой службы либо ее должностных лиц может быть оспорен путем подачи жалобы в вышестоящий орган либо в суд.

Однако налогово-правовые споры могут вытекать и из принимаемых органами различных уровней власти правовыми актами нормативного характера, в том числе по налоговым вопросам. При обжаловании таких актов правовое регулирование процедуры осуществляется введенным в действие в 2015 году Кодексом административного судопроизводства (КАС).

В силу ст. 3 закона «О Конституционном суде» от 21.07.1994 № 1-ФКЗ и ч. 4 чт. 125 Конституции, если гражданин либо организация полагает, что изданным нормативным актом в области налогообложения нарушаются их конституционные права и свободы, то они вправе обжаловать законность этого акта в Конституционном суде.

Если же действиями и актами налогового органа затрагиваются права хозяйствующего субъекта в области его экономической и предпринимательской деятельности, то такое лицо вправе обжаловать соответствующие действия и акты в порядке, определяемом главой 24 Арбитражного процессуального кодекса (АПК).

Таким образом, налогово-правовые споры могут быть подведомственны:

- вышестоящему органу в системе налоговой службы;

- судам общей юрисдикции;

- арбитражным судам;

- Конституционному суду.

Досудебный порядок урегулирования

С 2009 года в НК в том или ином виде действует норма, предусматривающая обязательную процедуру предварительного обжалования решений и актов налоговой по ряду категорий дел в вышестоящий орган до подачи аналогичной жалобы в суд. В настоящее время обязанность досудебного обжалования практически всех ненормативных актов и действий сотрудников налоговой службы установлена п. 2 ст. 138 НК. Исключение составляют лишь акты, принятые по итогам рассмотрения различных жалоб.

Более детально данную норму прокомментировал Пленум Высшего арбитражного суда в постановлении от 30.07.2013 № 57. Так, он пояснил, что пропуск срока, отведенного на обжалование действий или решений госорганов в досудебном порядке, является безусловным основанием для отказа в приеме жалобы судами. Но в то же время ВАС подчеркнул, что по смыслу соответствующей нормы (ранее она содержалась в ст. 101.2 НК, теперь в алогичном виде включена в ст. 138) если сам налоговый орган принял жалобу по истечении установленного на обжалование срока, то и судом такая жалоба должна быть принята.

Рассмотрение налоговых споров судами

После соблюдения процедуры досудебного урегулирования налогово-правового спора путем обжалования в вышестоящем налоговом органе (если данная процедура устанавливается в качестве обязательной для конкретного случая), в соответствии со ст. 138 НК, лицо (будь то гражданин или организация) имеет возможность обратиться с соответствующей жалобой в суд.

В зависимости от категории заявителя и предмета спора документы об оспаривании действий налоговых органов и принятых ими решений направляются в различные суды:

- при наличии претензий к налогоплательщику по уплате налогов фискальные органы должны обращаться с заявлением о выдаче судебного приказа в мировые суды (ст. 17.1 КАС);

- в случае обжалования действий и решений, связанных с предпринимательской деятельностью хозяйствующего субъекта, — в арбитражный суд (ст. 29 АПК);

- при подаче жалобы на ненормативный акт или какое-либо действие должностного лица налоговой инспекции физическим лицом — в федеральный суд районного звена.

В соответствии с ч. 1 ст. 22 КАС, а также исходя из нормы ч. 5 ст. 218 АПК, административное исковое заявление об обжаловании действий и решений налоговых органов, аналогичных заявлений в арбитражный суд подаются по месту нахождения того органа, действия которого обжалуются. Вопрос подведомственности и подсудности дел административного характера, к которым относятся практически все налоговые споры, в целом регулируется главой 2 КАС.

В качестве итога обозначим некоторые тезисы:

- общие правила подведомственности закреплены в НК, но для достоверного ее установления необходимо обратиться к АПК, КАС, а в редких случаях и к ФКЗ «О Конституционном суде»;

- НК устанавливает обязательное досудебное обжалование в отношении почти всех споров, связанных с обжалованием действий и ненормативных решений налоговой службы;

- общее правило территориальной подсудности — жалоба, заявление или иск направляются в суд по месту нахождения налогового органа, действия и решения которого обжалуются.

Сегодня поговорим о том, как определить подведомственность гражданских дел. Меня уже просили осветить тему подведомственности и подсудности. Выполняю просьбу. Хотел сперва в одной статье рассказать и о том, и о другом. Позже понял, что статья получится слишком объемной и запутанной. Поэтому предлагаю рассмотреть все по отдельности.

В конце статьи вас ждет очень полезный материал для скачивания. Так что внимательно читайте статью до конца!

- Что такое подведомственность?

- Судебная система в Российской Федерации

- Общее правило определения подведомственности спора

- Специальные правила подведомственности дел арбитражным судам

Что такое подведомственность?

В процессуальном законодательстве официального определения понятия «подведомственность» нет.

Поэтому будем довольствоваться изысканиями юридической науки.

Знаете, как расшифровывается слово «подведомственность»? Оно произошло от словосочетания «подвести под ведомство». Иными словами это означало отнести юридическое дело на рассмотрение определенного компетентного государственного органа или учреждения.

Если совсем коротко, то подведомственность означает, что вопрос находится в ведении определенного органа или учреждения.

Каждый орган в системе государственной власти занимается делами, отнесенными к его компетенции. Любой орган от местного ГИБДД до Правительства РФ имеет свой круг задач, которые он решает, и полномочий, позволяющих это делать.

Налоговые органы осуществляют надзор за своевременной и полной уплатой налогов. Нотариус совершает нотариальные действия, перечисленные в законе. Думаю, вы поняли и можете сами предложить другой пример.

Но нас в большей степени интересует подведомственность судам гражданских дел. Здесь все не так просто, как хотелось бы. То и дело возникают проблемы — в какой именно суд обращаться за защитой своих прав? В суд общей юрисдикции или в арбитражный суд? А при оспаривании нормативных актов — обращаться нужно в Конституционный Суд РФ (КС РФ) или в Верховный Суд РФ (ВС РФ)?

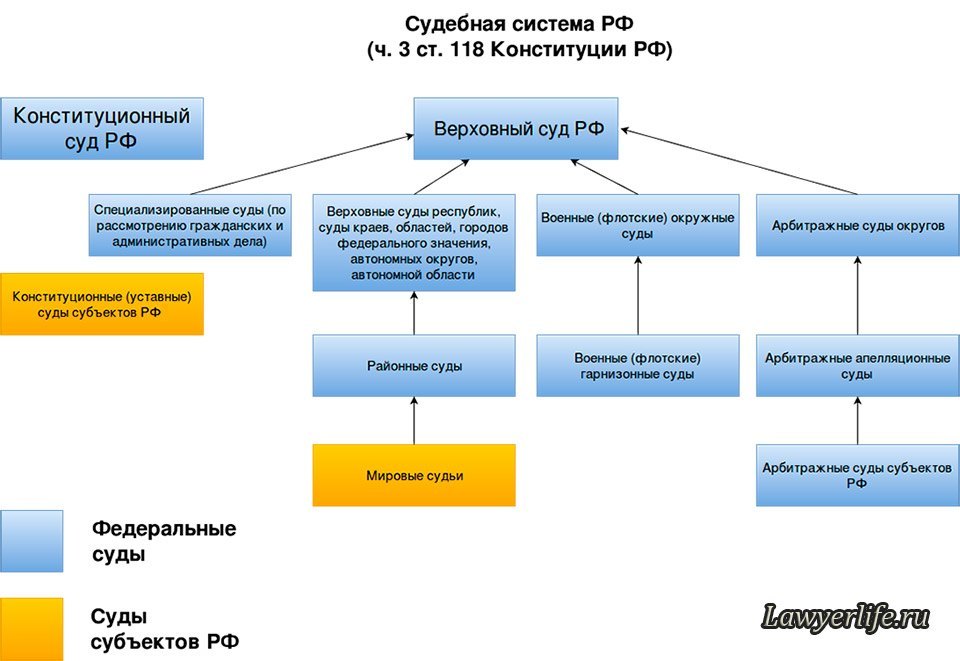

Сперва давайте вспомним как устроена наша российская судебная система.

Судебная система в Российской Федерации

Гораздо проще будет вместо длинного описания просто привести схему судебной системы.

Итак, если идти снизу, то у нас есть суды общей юрисдикции и арбитражные суды. Обе эти системы возглавляет с недавнего времени ВС РФ. Раньше, систему арбитражных судов возглавлял ВАС РФ, который был упразднен в 2015 году.

Есть КС РФ — орган конституционного контроля. В некоторых регионах образованы конституционные (уставные) суды субъектов РФ.

Помимо государственных судов есть еще третейские.

Если не ограничиваться рамками России, то есть международные суды (например, всем известный Европейский суд по правам человека — ЕСПЧ). Также случается, что спор может быть подведомственен суду иностранного государства. Чаще всего это споры по сделкам с иностранным элементом. Но не всегда.

Теперь можно перейти непосредственно к критериям подведомственности.

Общее правило определения подведомственности спора

Для дальнейшего понимания вопроса необходимо кратко рассмотреть виды подведомственности:

- альтернативная — спор уполномочен решать не только суд, но и иной несудебный орган или должностное лицо (например, нотариус, антимонопольная служба, комиссия по трудовым спорам и т. д.);

- исключительная — спор может быть разрешен только судом (обычно именно здесь и возникает вопрос — какой именно суд?);

- условная — перед обращением в суд необходимо соблюсти обязательный досудебный порядок урегулирования спора (в арбитражном процессе с 1 июня он станет обязательным в силу закона);

- подведомственность, определяемая по связи требований — если заявляется несколько требований, одни из которых подведомственны суду общей юрисдикции, другие — арбитражному суду, и их разделение невозможно, то спор подлежит рассмотрению в суде общей юрисдикции.

Сейчас нас интересует исключительная подведомственность, когда спор может быть разрешен только судом. И условная — если претензия не будет удовлетворена, то все-равно придется искать правду в суде.

Возникает вопрос — в каком суде в плане подведомственности? Чаще всего выбирать приходится между судом общей юрисдикции и арбитражным судом (дальше для удобства буду писать сокращенно СОЮ и АС соответственно). Как определить, в какой из них подавать исковое заявление?

Для этого сперва нужно сам спор «пропустить» через систему двух вопросов.

Первый вопрос — является ли спор экономическим или связанным с осуществлением предпринимательской или иной экономической деятельности?

Если обратиться к ст. 22 ГПК РФ, то СОЮ рассматривают:

- исковые дела с участием граждан, организаций, органов государственной власти, органов местного самоуправления о защите нарушенных или оспариваемых прав, свобод и законных интересов, по спорам, возникающим из гражданских, семейных, трудовых, жилищных, земельных, экологических и иных правоотношений;

- дела, разрешаемые в порядке приказного производства;

- дела особого производства, указанные в ст. 262 ГПК РФ;

- дела об оспаривании решений третейских судов и о выдаче исполнительных листов на принудительное исполнение решений третейских судов;

- дела о признании и приведении в исполнение решений иностранных судов и иностранных арбитражных решений.

Но, например, исковые дела могут и АС рассматриваться. Поэтому дальше в ГПК РФ сделана оговорка — все перечисленные гражданские дела рассматриваются СОЮ, если они не являются экономическими спорами и делами, связанными с осуществлением предпринимательской или иной экономической деятельности.

Это следует также из содержания ч. 1 ст. 27 АПК РФ.

Характер спора определяется исходя из сути отношений между сторонами. Он является экономическим, если, во-первых, разногласия возникли между субъектами предпринимательской деятельности и, во-вторых, по поводу этой деятельности.

Не сразу бывает понятно, что такое «иная экономическая деятельность». Она не всегда напрямую связана с извлечением прибыли, как в случае с предпринимательской деятельностью, но все же влияет на экономические показатели компании. Например, сюда можно отнести споры по поводу управления коммерческой организацией. Оно не является напрямую экономической деятельностью, но связано с ней очень тесно. Различные управленческие решения могут привести компанию к разным результатам — к извлечению огромных прибылей, к ничем не примечательным результатам или вовсе к полному краху.

Поэтому корпоративные споры рассматриваются, как правило, АС.

Здесь мы подходим к следующему вопросу.

Второй вопрос — являются ли стороны спора лицами, осуществляющими предпринимательскую деятельность? Цитирую ч. 2 ст. 27 АПК РФ:

«Арбитражные суды разрешают экономические споры и рассматривают иные дела с участием организаций, являющихся юридическими лицами, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица и имеющих статус индивидуального предпринимателя, приобретенный в установленном законом порядке (далее — индивидуальные предприниматели), а в случаях, предусмотренных настоящим Кодексом и иными федеральными законами, с участием Российской Федерации, субъектов Российской Федерации, муниципальных образований, государственных органов, органов местного самоуправления, иных органов, должностных лиц, образований, не имеющих статуса юридического лица, и граждан, не имеющих статуса индивидуального предпринимателя (далее — организации и граждане)».

Итак, в первую очередь нужно определить характер спора. Иногда ответ только на первый вопрос уже определенно может сказать, в какой суд идти. Если он не является экономическим, не вытекает из предпринимательской и иной экономической деятельности, то дело в подавляющем большинстве случаев будет рассматривать СОЮ. Даже если сторона спора осуществляет предпринимательскую деятельность, дело все-равно будет рассматривать СОЮ.

Например, бракоразводный процесс, стороной которого является гражданин, являющийся ИП. Да, он осуществляет предпринимательскую деятельность, но спор с этой деятельностью никак не связан.

Если спор экономический — ответить на второй вопрос нашей системы, касающийся статуса сторон, нужно обязательно. В этом случае определяющим признаком является уже статус сторон. Спор связан с экономической деятельностью и все стороны спора являются предпринимателями? Значит, дорога лежит в АС.

А если одна из сторон не осуществляет предпринимательскую деятельность? Вот у меня было дело, касающееся понуждения к заключению договора найма жилого помещения. Мы — коммерческая организация. С другой стороны — физическое лицо, не обладающее статусом ИП.

Куда мы пошли с иском? Мы пошли в СОЮ. Для нас этот спор связан с предпринимательской деятельностью. Юридическое лицо намерено извлекать прибыль за счет сдачи жилого помещения по договору найма. Но поскольку с другой стороны обычный «физик», то из этого следует подведомственность спора СОЮ.

Кому интересно, это дело мы в конечном итоге выиграли. Суд первой инстанции нам в удовлетворении иска отказал, но апелляция отменила это решение и удовлетворила иск.

Тем не менее статус лица, обращающегося в суд, не всегда является определяющим при определении подведомственности. Иногда гражданин хотя индивидуальным предпринимателем не является, но спор с его участием подлежит рассмотрению АС.

Специальные правила подведомственности дел арбитражным судам

Из ч. 2 ст. 27 АПК РФ следует, что дело может рассматриваться АС в случае, когда это предусмотрено самим Кодексом или иным законом. Хотя при анализе дела сквозь призму рассмотренной выше системы двух вопросов мы бы пришли к выводу, что дело должно рассматриваться судом общей юрисдикции.

Однако исходя из специальных правил, установленных ст. 33 АПК РФ, арбитражные суды рассматривают следующие дела:

- о несостоятельности (банкротстве), в т. ч. банкротстве граждан;

- многие виды корпоративных споров, но некоторые из них рассматривают суды общей юрисдикции;

- по спорам об отказе в государственной регистрации, уклонении от государственной регистрации юридических лиц, индивидуальных предпринимателей — вроде бы юридического лица формально нет или лицо статусом ИП не обладает, однако все-равно спор рассматривается в арбитражном суде;

- по спорам, вытекающим из деятельности депозитариев, связанной с учетом прав на акции и иные ценные бумаги и с осуществлением предусмотренных федеральным законом иных прав и обязанностей;

- по спорам, вытекающим из деятельности государственных корпораций и связанным с их правовым положением, порядком управления ими, их созданием, реорганизацией, ликвидацией, организацией и полномочиями их органов, ответственностью лиц, входящих в их органы;

- по спорам о защите интеллектуальных прав с участием организаций, осуществляющих коллективное управление авторскими и смежными правами, а также по спорам, отнесенным к подсудности Суда по интеллектуальным правам в соответствии с частью 4 статьи 34 АПК РФ;

- о защите деловой репутации в сфере предпринимательской и иной экономической деятельности;

- другие дела, возникающие при осуществлении предпринимательской и иной экономической деятельности, в случаях, предусмотренных федеральным законом.

Как вы уже догадываетесь, тут тоже есть свои тонкости. Например, не все корпоративные споры рассматриваются АС. Некоторые из них рассматривают СОЮ.

Правила подведомственности очень трудно описывать, поскольку нет возможности дать универсальный алгоритм определения вопроса — подлежит ли дело рассмотрению АС или же дело уполномочен рассматривать СОЮ.

Их немало — этих специальных правил и исключений. Иногда вопрос подведомственности вообще разрешается на уровне судебной практики.

Я постарался выше доступно обозначить и объяснить общие правила по вопросу определения подведомственности. Если начнем углубляться и делать это в формате статьи, то можем запутаться.

Поэтому я решил поступить по-другому — сделать справочник по подведомственности споров. Это таблица, в которой по порядку перечислены споры, подведомственные СОЮ и АС.

Справочник бесплатный, жмите кнопку и забирайте.

Следующая статья будет посвящена подсудности. Если справочник по подведомственности окажется востребованным, то сделаю подобный и по подсудности. Так что делитесь своим мнением в комментариях к статье.

Читайте также: