Оплаты государственной пошлины за регистрацию кредитной организации осуществляется

Опубликовано: 15.05.2024

Как правильно оформить уплату государственной пошлины при регистрации выпусков ценных бумаг некредитных организаций?

Для государственной регистрации выпусков акций, отчетов об их итогах, регистрации проспекта ценных бумаг, изменений в решении о выпуске эмитенты подают документы в уполномоченные подразделения Банка России (разграничение полномочий подразделений по государственной регистрации выпусков эмиссионных ценных бумаг некредитных организаций на сегодняшний день установлено гл. 11.2 Положения о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг, утвержденного Банком России от 11.08.2014 № 428-П). При этом эмитенты платят государственную пошлину. Согласно Налоговому кодексу РФ сейчас ее сумма составляет в большинстве случаев 35 тыс. руб. Исключением является государственная регистрация выпуска (или дополнительного выпуска) ценных бумаг, размещаемых путем подписки: тогда размер государственной пошлины равен 0,2% от номинальной стоимости выпуска (но не более 200 тыс. руб.).

По предварительным подсчетам, в 2018 году примерно треть комплектов документов, поступающих на государственную регистрацию, содержит ненадлежащим образом оформленные документы об уплате государственной пошлины. По этой причине они остаются без рассмотрения до получения корректных документов.

Одна из наиболее частых ошибок — указание неверных реквизитов.

Государственная пошлина подлежит перечислению в федеральный бюджет через уполномоченное подразделение федерального казначейства, в котором открыт лицевой счет администратора учета государственной пошлины. В связи с централизацией учета доходов, администрируемых Банком России, поступающих в федеральный бюджет, с января нынешнего года в платежных документах по перечислению государственной пошлины за государственную регистрацию выпусков ценных бумаг необходимо указывать реквизиты центрального аппарата Банка России даже в тех случаях, когда эмиссионные документы представляются заявителем в территориальное учреждение Банка России.

Актуальные реквизиты указаны на официальном сайте Банка России: www.cbr.ru, в разделе «Национальная платежная система» (подраздел «Администрирование отдельных видов доходов», подрубрика «Реквизиты ЦА»), а также в соответствующей подрубрике раздела «Финансовые рынки», подразделе «Эмиссия ценных бумаг, корпоративное управление и раскрытие информации эмитентами». Кроме этого, актуальные реквизиты также размещены на информационных стендах в комнатах приема документов (экспедиции) ГУ по ЦФО.

Верным кодом бюджетной классификации (КБК) для зачисления в федеральный бюджет государственной пошлины за государственную регистрацию выпусков ценных бумаг (а также отчетов об итогах, проспектов ценных бумаг, изменений) сегодня является следующий: 99910807040011000110.

Для удобства плательщиков на сайте Банка России в Интернете размещено вспомогательное программное средство — конструктор платежных поручений, который может быть использован любым заявителем для формирования платежного документа с правильными реквизитами получателя средств.

Часто финансовые компании представляют неверно оформленные документы для подтверждения оплаты государственной пошлины, в том числе незаверенные копии платежных документов. В случае оплаты пошлины через систему банк-клиент плательщик обычно подтверждает поручение о списании усиленной, в том числе квалифицированной, электронной подписью. Однако расшифровку такой подписи может произвести только участник договора банковского счета, т.е. банк плательщика, но не регистрирующий орган.

В качестве документов, подтверждающих уплату государственной пошлины, должны представляться платежные поручения, заверенные кредитной организацией плательщика, осуществившей платеж (например, штампом банка с подписью операциониста либо печатью банка), или оригиналы квитанций установленного образца, заполненных физическими лицами, совершающими платеж за заявителя, с указанием даты заполнения и собственноручной подписью плательщика.

Платежный документ также может быть заверен территориальным органом Федерального казначейства (иным органом, осуществляющим открытие и ведение счетов), в том числе производящим расчеты в электронной форме.

При оплате государственной пошлины с использованием различных электронных сервисов (например, платеж со смартфона через программу онлайн платежей физическим лицом, платеж через личный кабинет на сайте коммерческого банка) надлежащей формой документа, подтверждающего оплату государственной пошлины, является заверенный банком плательщика бумажный документ (платежное поручение, письмо банка), в котором должен быть указан номер платежного документа, дата платежа, дата формирования документа, фамилия, имя и отчество плательщика (полностью), а также все необходимые реквизиты получателя средств.

Не всегда верно оформляются документы в случае уплаты госпошлины представителем заявителя.

В платежных документах, подтверждающих факт уплаты государственной пошлины, при ее уплате законным или уполномоченным представителем следует указывать, что уплата осуществляется от имени налогоплательщика и за счет его собственных денежных средств.

Если государственная пошлина уплачивается представителем заявителя, рекомендуется прикладывать в комплект документов также копию доверенности на представление интересов заявителя. Руководителю заявителя доверенность не нужна, он действует на основании учредительных документов. В качестве документа, подтверждающего принадлежность заявителю денежных средств, уплаченных его представителем, может являться копия расходного кассового ордера или иного документа, подтверждающего выдачу средств представителю.

В случае оплаты госпошлины третьими лицами, в том числе не являющимися представителями заявителя, дополнительно рекомендуем учитывать рекомендации ФНС России и Банка России (письмо от 21.06.2017 № ИН-017-45/31) по оформлению платежных документов.

Обществам, созданным в процессе реорганизации, следует обращать внимание на то, что платеж, осуществляемый после даты создания предприятия как юридического лица, должен осуществляться самим эмитентом, а не его правопредшественником (прекратившим свое существование в связи с реорганизацией). Поэтому указание в платежном поручении наименования правопредшественника и его ИНН после даты прекращения деятельности последнего не является правильным.

420021, Республика Татарстан

г.Казань, ул. Московская, д.53/6

тел.: (843) 264-69-09

e-mail: fcsmrt@mi.ru

Государственная пошлина

С учетом требований, установленных ст. 333.33 Налогового кодекса Российской Федерации уплачивается государственная пошлина за совершение уполномоченным органом действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг, в частности:

- за государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг, размещаемых путем подписки, - 0,2 процента номинальной суммы выпуска (дополнительного выпуска), но не более 200 000 рублей;

- за государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг, размещаемых иными способами, за исключением подписки, - 20 000 рублей;

- за государственную регистрацию отчета об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг, за исключением случая регистрации такого отчета одновременно с государственной регистрацией выпуска (дополнительного выпуска) эмиссионных ценных бумаг, - 20 000 рублей;

- за регистрацию проспекта ценных бумаг (в случае, если государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг не сопровождалась регистрацией их проспекта) - 20 000 рублей;

- за государственную регистрацию изменений, вносимых в решение о выпуске (дополнительном выпуске) эмиссионных ценных бумаг и (или) в их проспект, - 20 000 рублей;

- за предварительное рассмотрение документов, необходимых для государственной регистрации выпуска (дополнительного выпуска) ценных бумаг, - 100 000 рублей;

- за регистрацию основной части проспекта ценных бумаг – 200 000 рублей.

ОТ УПЛАТЫ ГОСУДАРСТВЕННОЙ ПОШЛИНЫ ОСВОБОЖДАЮТСЯ (согласно п.1 ст.333.35 Налогового кодекса Российской Федерации):

• федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации и органы местного самоуправления при их обращении за совершением юридически значимых действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг;

• организации — при государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг, эмиссия которых осуществляется ими в целях реструктуризации долговых обязательств перед бюджетами всех уровней (в период действия договора о реструктуризации таких обязательств), в случае, если такие ценные бумаги переданы и (или) обременены в пользу уполномоченного органа исполнительной власти на основании договора о погашении задолженности по платежам в бюджеты всех уровней;

• организации — при государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг, выпускаемых в обращение при увеличении уставного капитала на величину переоценки основных фондов, производимой по решению Правительства Российской Федерации.

Расчетные (платежные) документы по уплате государственной пошлины оформляются и заполняются в соответствии с:

а) Положениями Банка России от 19.06.2012 №383-П «О правилах осуществления перевода денежных средств», от 29.06.2012 №384-П «О платежной системе Банка России»;

б) Приказом Минфина России от 24.11.2004 г. № 106н «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации».

1. При заполнении расчетного (платежного) документа в соответствующих полях указываются:

а) следующие реквизиты банка получателя:

ГРКЦ НБ РТ Банка России г. Казань (13);

БИК 049205001 (14);

б) следующие реквизиты получателя:

Управление Федерального казначейства по Республике Татарстан (МУ СБР в ВКР (г. Казань)) (16);

ИНН 7702235133 (61);

КПП 165545002 (103);

Расчетный счет: 40101810800000010001 (17);

в) следующие реквизиты, связанные с уплатой государственной пошлины:

значение кода ОКТМО (105): 92701000001;

показатель основания платежа (106): «ТП» – платежи текущего года;

показатель налогового периода (107): «0»;

показатель номера документа (108): «0»;

показатель даты документа (109): «0»;

показатель типа платежа (110): «ГП» — уплата пошлины;

двузначный показатель статуса (101): «01» – налогоплательщик (плательщик сборов) – юридическое лицо.

2. В поле 104 расчетного (платежного) документа указывается показатель кода бюджетной классификации (КБК) в соответствии со следующими значениями:

Коды классификации доходов, администрируемых МУ СБР в ВКР (г. Казань)

999 1 08 07040 01 1000 110 Государственная пошлина за совершение уполномоченным органом действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг

999 1 16 07000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об основах конституционного строя Российской Федерации, о государственной власти Российской Федерации, о государственной службе Российской Федерации, о выборах и референдумах Российской Федерации, об Уполномоченном по правам человека в Российской Федерации

999 1 16 12000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, об обороте наркотических и психотропных средств

999 1 16 15000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о рынке ценных бумаг

999 1 16 16000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о товарных биржах и биржевой торговле

999 1 16 34000 01 6000 140 Денежные взыскания (штрафы) за несоблюдение бюро кредитных историй требований законодательства Российской Федерации

999 1 16 38000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком

999 1 16 39000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о микрофинансовой деятельности

999 1 16 90010 01 6000 140 Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет

999 1 16 430000 01 6000 140 Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об административных правонарушениях, предусмотренные статьей 20.25 Кодекса Российской Федерации об административных правонарушениях

Образец заполнения платежного поручения можно скачать здесь .

При уплате государственной пошлины необходимо руководствоваться требованиями Налогового кодекса Российской Федерации, Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг, утвержденных Приказом Федеральной службы по финансовым рынкам от 25.01.2007 №07-4/пз-н, а также учитывать требования Письма ФСФР России от 10.04.2008 №08-ВМ-03/6834 «Об уплате государственной пошлины за совершение юридически значимых действий, предусмотренных подпунктами 53 пункта 1 статьи 333.33 Налогового кодекса Российской Федерации».

В соответствии с пунктом 3 статьи 333.18 Налогового кодекса Российской Федерации государственная пошлина подлежит уплате по месту совершения юридически значимого действия в наличной или безналичной форме. Согласно подпункту 6 пункта 1 указанной статьи государственная пошлина уплачивается до подачи заявлений и (или) иных документов на совершение юридически значимых действий либо до подачи соответствующих документов. Пунктом 3 указанной статьи определен документ, которым подтверждается факт уплаты государственной пошлины.

Согласно п.3 и п.6 ст.333.40 Налогового кодекса РФ (часть вторая) плательщик государственной пошлины имеет право на возврат или зачет излишне уплаченной суммы государственной пошлины.

Основания для возврата государственной пошлины за совершение юридически значимого действия предусмотрены подпунктами 1 и 4 пункта 1 статьи 333.40 Налогового кодекса Российской Федерации.

Глава 3. Документы, представляемые в Банк России для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций

3.1. Для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций должны быть представлены следующие документы:

3.1.1. Заявление о государственной регистрации кредитной организации, составленное по утвержденной Постановлением Правительства Российской Федерации от 19.06.2002 N 439 "Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей" (Собрание законодательства Российской Федерации, 2002, N 26, ст. 2586; 2003, N 7, ст. 642; N 43, ст. 4238) (далее - Постановление Правительства Российской Федерации N 439) форме, в котором указываются также сведения о местонахождении (адресе) постоянно действующего исполнительного органа кредитной организации, по которому осуществляется связь с кредитной организацией, а также ходатайство о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций на имя руководителя Банка России;

Информация об изменениях:

Информация об изменениях:

Указанием ЦБР от 27 ноября 2007 г. N 1933-У в подпункт 3.1.3 пункта 3.1 настоящей Инструкции внесены изменения, вступающие в силу с 1 января 2008 г.

3.1.3. Устав кредитной организации, утвержденный общим собранием учредителей и содержащий:

полное фирменное и сокращенное фирменное наименования кредитной организации на русском языке;

полное фирменное и сокращенное фирменное наименования кредитной организации на языках народов Российской Федерации и (или) иностранных языках (в случае наличия таких наименований);

сведения о местонахождении (адресе) органов управления кредитной организации и ее обособленных подразделений;

перечень осуществляемых кредитной организацией банковских операций и сделок, определенный в соответствии со статьей 5 Федерального закона "О банках и банковской деятельности";

сведения о размере уставного капитала, о порядке его формирования, а также (для кредитной организации в форме акционерного общества) сведения о размере резервного фонда (в процентах к уставному капиталу) и размере ежегодных отчислений для его формирования;

сведения о системе органов управления кредитной организации, в том числе ее исполнительных органов, и органов внутреннего контроля кредитной организации, о порядке их образования и их полномочиях;

положения, касающиеся обеспечения учета и сохранности документов, а также своевременной передачи их на государственное хранение в установленном порядке при реорганизации или ликвидации кредитной организации;

положения, определяющие порядок реорганизации и ликвидации кредитной организации;

иные положения, предусмотренные федеральными законами, а также положения, не противоречащие федеральным законам (в том числе положения о размере резервного фонда кредитной организации в форме общества с ограниченной ответственностью или общества с дополнительной ответственностью).

3.1.4. Бизнес-план кредитной организации, составленный в соответствии с требованиями, установленными нормативными актами Банка России, и утвержденный общим собранием учредителей кредитной организации (при создании расчетной небанковской кредитной организации приложением к бизнес-плану должно являться положение, регламентирующее порядок проведения расчетов);

3.1.5. Протокол общего собрания учредителей кредитной организации, содержащий следующие решения:

о создании кредитной организации;

об утверждении ее наименования;

об утверждении устава кредитной организации;

об утверждении кандидатур для назначения на должности единоличного исполнительного органа, его заместителей, членов коллегиального исполнительного органа кредитной организации (далее - руководители кредитной организации), главного бухгалтера, заместителей главного бухгалтера кредитной организации;

об утверждении бизнес-плана кредитной организации;

об избрании членов совета директоров (наблюдательного совета) кредитной организации;

об утверждении денежной оценки вкладов учредителей в уставный капитал кредитной организации в виде имущества в неденежной форме;

о назначении лица, уполномоченного подписывать документы, представляемые в Банк России для государственной регистрации кредитной организации.

В дополнение к протоколу общего собрания учредителей кредитной организации представляется протокол заседания совета директоров (наблюдательного совета) кредитной организации, содержащий решение об избрании председателя совета директоров (наблюдательного совета) кредитной организации;

Информация об изменениях:

Указанием ЦБР от 11 декабря 2006 г. N 1754-У подпункт 3.1.6 пункта 3.1 настоящей Инструкции изложен в новой редакции, вступающей в силу с 1 января 2007 г.

3.1.6. Документы, подтверждающие уплату государственной пошлины за государственную регистрацию кредитной организации (в размере 2 000 рублей) и за предоставление лицензии на осуществление банковских операций (в размере 0,1 процента заявленного уставного капитала кредитной организации, но не более 40 000 рублей);

3.1.7. Надлежащим образом заверенные копии документов, подтверждающих государственную регистрацию учредителей кредитной организации, либо содержащие такие сведения выписки из соответствующего единого государственного реестра;

надлежащим образом заверенные копии учредительных документов учредителей кредитной организации - юридических лиц либо копии их учредительных документов, выданные уполномоченным регистрирующим органом;

аудиторские заключения о достоверности финансовой отчетности учредителей кредитной организации - юридических лиц с приложением балансов и отчетов о прибылях и убытках за последние три года деятельности;

подтверждения налоговыми органами выполнения учредителями кредитной организации - юридическими лицами обязательств перед федеральным бюджетом, бюджетами субъектов Российской Федерации и местными бюджетами за последние три года;

копии изданий, в которых опубликована бухгалтерская отчетность за последние три года деятельности учредителей кредитной организации - юридических лиц (с указанием номеров изданий и дат опубликования), которые публикуют отчетность в соответствии со статьей 16 Федерального закона "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 1996, N 48, ст. 5369; 2003, N 2, ст. 160);

иные документы, предусмотренные нормативными актами Банка России, устанавливающими порядок и критерии оценки финансового положения учредителей кредитной организации;

Информация об изменениях:

Указанием ЦБР от 14 мая 2007 г. N 1828-У в подпункт 3.1.8 настоящей Инструкции внесены изменения

3.1.8. Анкеты кандидатов (соответствующих установленным квалификационным требованиям) на должности руководителей кредитной организации, главного бухгалтера, заместителей главного бухгалтера кредитной организации по форме приложения 1 к настоящей Инструкции, которые должны содержать сведения:

о наличии у этих лиц высшего юридического или экономического образования (с приложением надлежащим образом заверенной копии документа о высшем профессиональном образовании, предусмотренного Федеральным законом "О высшем и послевузовском профессиональном образовании" (Собрание законодательства Российской Федерации, 1996, N 35, ст. 4135; 2000, N 29, ст. 3001; N 33, ст. 3348; 2001, N 1 (часть I), ст. 2; N 53 (часть I), ст. 5030; 2002, N 26, ст. 2517; N 52 (часть I), ст. 5132; 2003, N 2, ст. 163; N 14, ст. 1254; N 28, ст. 2888) и опыта руководства отделом или иным подразделением кредитной организации, связанным с осуществлением банковских операций, не менее одного года, а при наличии иного, чем специальное (юридическое или экономическое), высшего образования - опыта руководства таким подразделением не менее двух лет;

о наличии (об отсутствии) судимости.

Если кандидат на должность руководителя кредитной организации, главного бухгалтера или заместителя главного бухгалтера кредитной организации получил образование за границей Российской Федерации, также должно быть представлено заключение федерального органа исполнительной власти по вопросам профессионального образования о соответствии зарубежного документа об образовании данного лица российским дипломам о высшем образовании.

Вместе с указанными выше документами необходимо представить сообщение в письменной форме, содержащее перечень членов совета директоров (наблюдательного совета) кредитной организации и информацию об отсутствии оснований, препятствующих избранию данных лиц в состав совета директоров (наблюдательного совета) кредитной организации;

ГАРАНТ:

О применении требований законодательства РФ о рынке ценных бумаг к руководителям и членам совета директоров кредитных организаций - профессиональных участников рынка ценных бумаг см. Указание ЦБР от 20 августа 2004 г. N 1492-У

Информация об изменениях:

Указанием ЦБР от 21 февраля 2007 г. N 1794-У в подпункт 3.1.9 пункта 3.1 настоящей Инструкции внесены изменения, вступающие в силу по истечении 30 дней после дня официального опубликования

3.1.9. Надлежащим образом заверенные копии документов, подтверждающих право собственности (право аренды, субаренды) учредителя или иного лица на завершенное строительством здание (помещение), в котором будет располагаться кредитная организация;

обязательство о предоставлении данного здания (помещения) в аренду (субаренду, безвозмездное пользование) после государственной регистрации кредитной организации (если здание (помещение) не будет вноситься в качестве вклада в уставный капитал кредитной организации);

согласие на предоставление указанного здания (помещения) в субаренду (безвозмездное пользование), полученное в соответствии с требованиями пункта 2 статьи 615 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301; 1996, N 5, ст. 410) (если здание (помещение) не будет вноситься в качестве вклада в уставный капитал кредитной организации);

Информация об изменениях:

Указанием ЦБР от 11 декабря 2006 г. N 1754-У в подпункт 3.1.10 пункта 3.1 настоящей Инструкции внесены изменения, вступающие в силу с 1 января 2007 г.

3.1.10. Документы, необходимые для подготовки заключения о соблюдении кредитной организацией требований, установленных абзацем вторым пункта 3 и пунктом 6 приложения 1 к Положению Банка России от 9 октября 2002 года N 199-П "О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации" (зарегистрировано Министерством юстиции Российской Федерации 25 ноября 2002 года, N 3948) ("Вестник Банка России", 2002, N 66) (далее - Положение Банка России N 199-П):

пояснительная записка по технической укрепленности помещений для совершения операций с ценностями (в том числе по оборудованию охранно-пожарной и тревожной сигнализацией) и по организации охраны, обеспечивающих защиту жизни персонала и сохранность ценностей;

план расположения помещений для размещения кредитной организации с экспликацией (размеры занимаемой площади и назначение помещений);

план расположения помещений для совершения операций с ценностями с экспликацией (размеры занимаемой площади и назначение помещений);

документ (соглашение о намерениях), подтверждающий согласие охранного предприятия на заключение с кредитной организацией после ее государственной регистрации договора на оказание охранных услуг;

лицензия на осуществление негосударственной (частной) охранной деятельности охранного предприятия, с которым достигнуто соглашение о заключении договора на оказание охранных услуг;

акт приемки средств охранно-пожарной и тревожной сигнализации в эксплуатацию;

сертификаты соответствия на оборудование (в том числе защитное) помещений для совершения операций с ценностями.

Если денежная наличность кредитной организации будет застрахована на сумму не менее минимально допустимого остатка наличных денег в операционной кассе, должны быть представлены следующие документы:

документ (соглашение о намерениях), подтверждающий согласие страховой организации на заключение с кредитной организацией после ее государственной регистрации договора имущественного страхования;

лицензия страховой организации на осуществление страховой деятельности на территории Российской Федерации;

документ (соглашение о намерениях), подтверждающий согласование со страховой организацией требований к технической укрепленности помещений для совершения операций с ценностями (в том числе к оборудованию охранно-пожарной и тревожной сигнализацией), составленный в произвольной форме и подписанный уполномоченным лицом страховой организации и лицом, уполномоченным общим собранием учредителей кредитной организации;

план расположения помещений для размещения кредитной организации с экспликацией (размеры занимаемой площади и назначение помещений).

В случае принятия решения об указанном страховании денежной наличности и согласования со страховой организацией требований к технической укрепленности помещений для совершения операций с ценностями представление документов, предусмотренных абзацами вторым - восьмым настоящего подпункта, не требуется.

Территориальное учреждение Банка России осуществляет контроль за сроками действия договоров имущественного страхования, касающихся страхования денежной наличности на сумму не менее минимально допустимого остатка наличных денег в операционной кассе кредитной организации (филиала). В течение пяти рабочих дней после окончания срока действия договора имущественного страхования кредитная организация обязана представить в территориальное учреждение Банка России договор имущественного страхования, заключенный на новый срок, либо документы, предусмотренные абзацами вторым - восьмым настоящего подпункта.

Как оплатить госпошлину за регистрацию ипотеки и каков её размер? Эти вопросы интересуют каждого, кто сталкивается с регистрационными действиями при операциях с недвижимостью. Но чтобы корректно на них ответить, нужно разобраться с причинами возникновения ипотеки и нюансами сделки. Подробности – в нашем обзоре.

Госпошлина за регистрацию ипотеки – что это такое?

Определение и размеры пошлины, а также круг лиц, на которых возлагается обязанность по её уплате, подробно указаны в гл. 25.3 НК РФ. В упрощённом виде пошлина – это сбор, оплачиваемый физическими и юридическими лицами в бюджет РФ за совершение действий, имеющих юридическую значимость (рассмотрение исков в судах, приобретение гражданства, регистрация объектов недвижимости и др.). В большинстве случаев ипотека также сопровождается оплатой данного сбора.

Причины возникновения ипотеки

Ипотека может возникнуть по двум причинам: 1) в силу закона; 2) на основании договора.

- Законная ипотека является результатом получения заёмных средств целевого назначения на покупку жилья со сменой собственника. Объект недвижимости выступает залогом по взятым обязательствам. Примерами таких сделок могут выступать стандартные схемы выдачи ипотечных кредитов и рента. При приобретении квартиры регистрационные действия по наложению обременения (залога/ипотеки) выполняются одновременно с регистрацией договора купли-продажи. Основанием является заявление заёмщика (он же залогодатель), кредитора (он же залогодержатель). Важно знать, что за государственную регистрацию ипотеки в силу закона государственная пошлина не взимается.

- Договорная ипотека оформляется при наличии отдельного договора о залоговом имуществе. Возможные ситуации, когда покупатель (он же заёмщик):

- регистрирует недвижимость, приобретённую с помощью заёмных средств, в свою собственность без наложения обременения, но при этом отдает в залог другую имеющуюся недвижимость;

- при рефинансировании ипотеки в другом банке, передает в залог недвижимость.

Одним из примеров договорной ипотеки может служить ситуация, когда кредитные средства берутся под залог недвижимости, уже находящейся в собственности заёмщика. По причине того, что существует временной интервал между регистрационными действиями, банк-кредитор чаще всего требует поручительство третьих лиц. Обременение регистрируется на основании заявления покупателя (залогодателя) и кредитора (залогодержателя), оформленного совместно. За государственную регистрацию ипотеки в силу договора пошлина оплачивается в обязательном порядке.

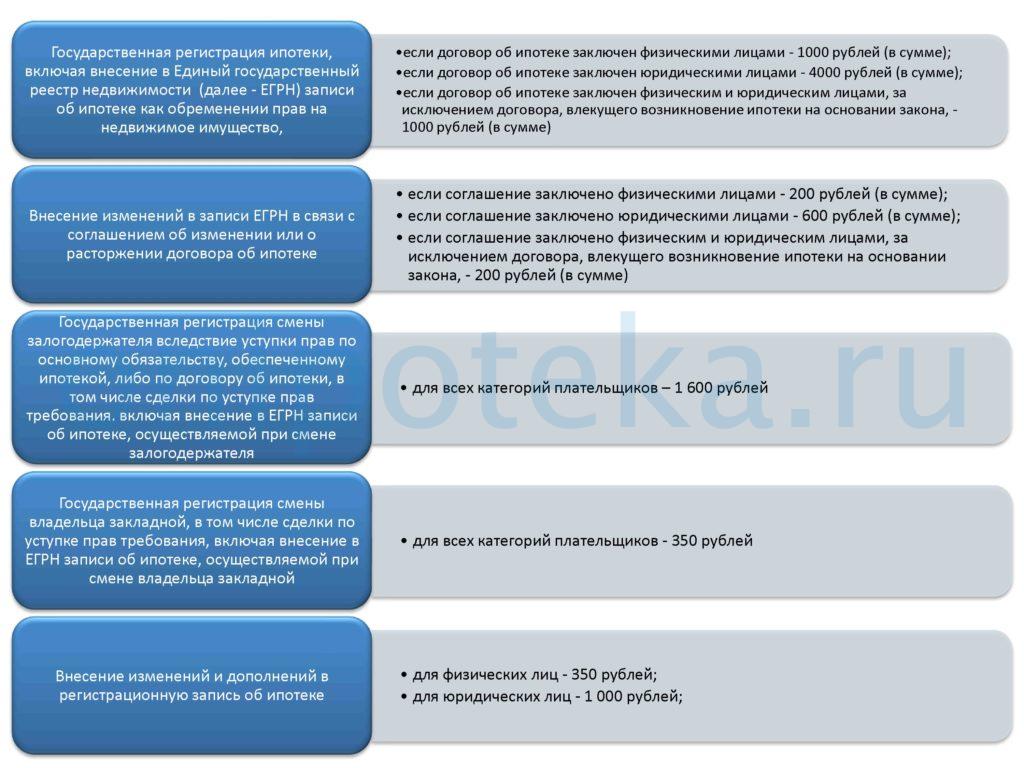

Размер госпошлины за регистрацию ипотеки

Размер госпошлины за регистрацию договора ипотеки зависит от статуса заявителя и характера сделки. Граждане и индивидуальные предприниматели являются физическими лицами, организации – юридическими. При этом следует понимать, что если госпошлина за регистрацию ипотеки в силу закона не взимается, то за регистрацию права собственности – в обязательном порядке. В 2020 г. размеры платежей следующие:

- пошлина за регистрацию права собственности – 2 000 рублей физическим лицам, 22 000 – юридическим лицам;

- госпошлина за регистрацию ипотеки для физических лиц – 1 000 рублей;

- госпошлина за регистрацию ипотеки юридическому лицу – 4 000 рублей.

В том случае, если ипотека заключается и физическими лицами и юридическими, то размер сбора составит 1 000 рублей.

Важно знать, что пошлина взимается за факт совершения регистрационного действия, а не за количество участников сделки по недвижимости, следовательно, указанные размеры берутся со всех сторон договора в сумме. На практике часто указанный платёж делится между всеми участниками поровну.

Оплата госпошлины по ипотеке: сколько раз это нужно делать?

Ипотечные сделки, как правило, носят долгосрочный характер. За 5 – 20 лет возможны различные ситуации, требующие дополнительных финансовых затрат при совершении регистрационных действий. Иными словами, оплата госпошлины за регистрацию договора ипотеки,чаще всего, не единственная в процессе кредитных отношений. Возможны следующие ситуации:

- Если возникли какие-либо изменения в ипотечном договоре или произошло его расторжение, то за соглашение об изменении договора нужно оплатить:

- физические лица платят за внесение записи об изменениях в ЕГРН 200 рублей;

- юридические лица – 600 рублей.

В случае совместных действий физических и юридических лиц распространяется тот же принцип, что и при оплате госпошлины за государственную регистрацию ипотеки: нужно внести 200 рублей в сумме.

- Если происходит замена залогодержателя, то все категории плательщиков оплачивают 1 600 рублей.

- Если происходит смена владельца закладной, то госпошлина за регистрацию закладной по ипотеке составит 350 рублей как для физических, так и для юридических лиц.

- В случае корректировки регистрационных сведений об ипотеке (изменение/дополнение) также нужно заплатить 350 рублей всем категориям плательщиков.

Важно знать, что если регистрация сделки происходит в электронном формате, то физические лица получают скидку на пошлины в размере 30%.

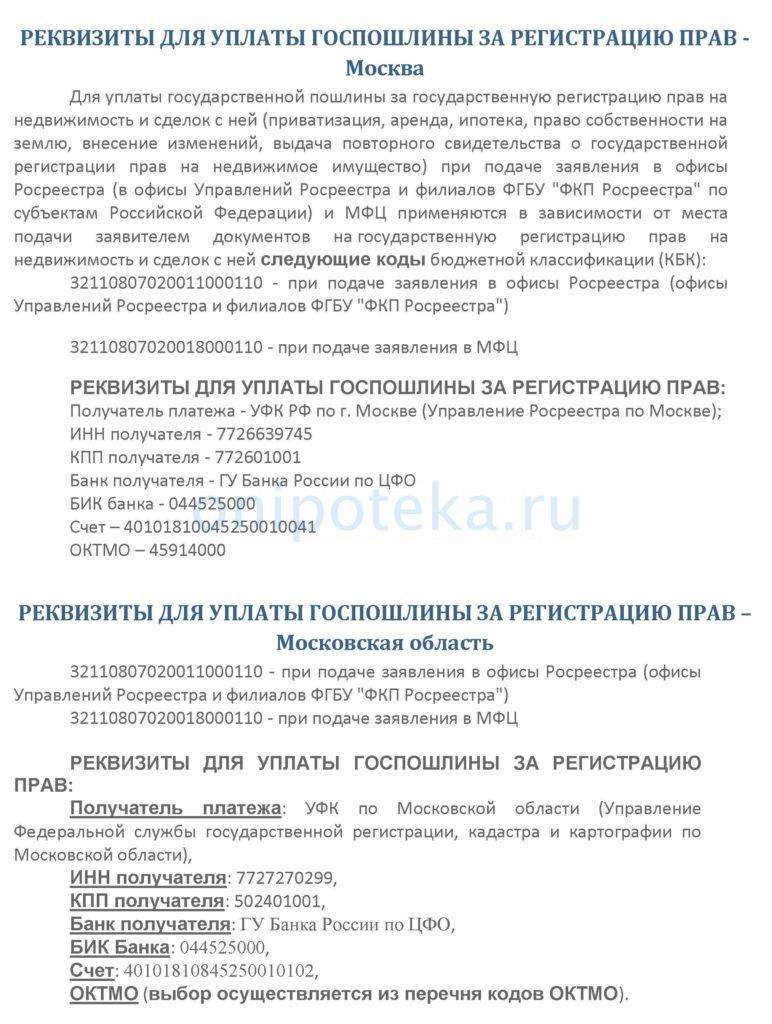

Реквизиты оплаты госпошлины за регистрацию ипотеки

Оплата госпошлины за регистрацию ипотеки выполняется в адрес Росреестра. Но брать реквизиты центрального отделения с официального портала нужно только при регистрационных действиях с предприятиями в качестве имущественных комплексов. При всех прочих операциях с недвижимостью необходимо соблюдать территориальный кадастровый признак. Важно проявить внимание при заполнении строчки КБК – он различается, исходя из того, куда обращается заявитель – в Росреестр или МФЦ. Как узнать правильные реквизиты? Возможные варианты:

- При личном визите в МФЦ или в Росреестр госпошлина за регистрацию ипотеки может быть оплачена по реквизитам, выданным сотрудником, принимающим документы. При наличии касс оператор самостоятельно заводит данные.

- В терминалах МФЦ или банков могут быть уже заданы необходимые настройки, а может понадобиться ручной ввод.

- Онлайн-сервисы в большинстве случаев автоматически подставляют реквизиты.

- На территориальном сайте Росреестра и МФЦ указана актуальная информация для оплаты.

Если реквизиты госпошлины заполнены неправильно: что делать?

В случае ошибочно заполненных полей в указанных реквизитах следует подать заявление в адрес Росреестра с просьбой о зачислении платежа в счёт оплаты необходимого сбора. В документе следует указать ту информацию, которую следует считать корректной.

Но ошибочно введённые реквизиты оплаты госпошлины за регистрацию ипотеки – не единственная проблема, с которой могут столкнуться заявители. Чаще всего неправильно указывается сумма сбора.

Если пошлина оплачена не в полном объёме, то процесс регистрации приостанавливается до устранения данного факта, но не более, чем на 3 месяца.

В том случае, если реквизиты госпошлины за регистрацию ипотеки указаны верно, а сумма платежа превышает необходимый размер, то излишки можно возвратить. Для этого составляется соответствующее заявление в Росреестр с приложением документов, свидетельствующих об оплате сбора.

Госпошлина за регистрацию договора ипотеки: момент оплаты и квитанция

В настоящее время представление квитанции об оплате данного сбора с пакетом документов на ипотечную регистрацию не требуется. В то же время заявитель(-ли) может(-гут) вложить её по собственной инициативе. Если документ будет отсутствовать, а оплата фактически произведена, то информация об этом будет видна регистратору в системе ГИС ГМП.

Платежи рекомендуется совершать либо одновременно с подачей пакета на регистрацию, либо не позднее 5-ти рабочих дней с момента его подачи. Данный временной интервал обусловлен следующими факторами:

- это не противоречит нормам законодательства;

- срок регистрации ипотеки – 5 дней, может быть увеличен при подаче через МФЦ на 1-2 дня;

- организация, проводящая операции по приёму платежей за государственные/муниципальные услуги (банк, почтовое отделение и др.) вносит информацию в систему ГИС ГМП в срок 1-2 рабочих дня.

Следовательно, если оплата фактически была осуществлена, то информация об этом заносится в систему, независимо от способа оплаты и от наличия/отсутствия квитанции на руках у заявителя. Тем не менее, рекомендуется сохранять платёжные документы в течение 3-летнего срока. Именно такое время отводится на возможность возврата пошлины по тем или иным основаниям.

В том случае, если оплата пошлины не была выполнена, пакет документов возвращается без рассмотрения.

Способы оплаты госпошлины за регистрацию ипотеки

Оплата госпошлины за регистрацию договора ипотеки может быть произведена одним из нижеперечисленных способов:

- Через кассу или терминал в территориальном отделении Росреестра. С каждым годом Росреестр уменьшает количество офисов, где осуществляется приём/выдача документов, связанных с регистрацией недвижимости. Это связано с ростом числа МФЦ. Тем не менее, в РФ есть субъекты, где офисы Росреестра продолжают функционировать.

- Через терминал, установленный непосредственно в МФЦ.

- С помощью федеральной системы «Город». Услуга системы может быть предоставлена в пунктах обслуживания, к которым относятся МФЦ и банки. Платежи принимаются через кассу или через терминал самообслуживания.

- Воспользовавшись банкоматом, выбрав соответствующий раздел.

- Посредством перечисления денежных средств в онлайн-банке.

- Через портал «Госуслуги».

На что обратить внимание: важные нюансы

При оплате пошлины рекомендуется учитывать следующее:

- ФИО заявителя нужно писать/заполнять разборчиво. Если в иных реквизитах будут допущены ошибки, то данная информация поможет идентифицировать платёж.

- Законный представитель несовершеннолетних/недееспособных граждан оплачивает сбор от своего имени, но на имя заявителя (несовершеннолетнего или недееспособного).

- В случае оформления сделки на основании доверенности плательщиком может быть доверенное лицо, но в назначении платежа обязательно указывается доверитель (заявитель, от имени которого подается заявление на регистрацию.

- Если заявитель – ребёнок старше 14-ти лет, то платёжные документы заполняются от его имени с указанием его же паспортных данных.

- В случае регистрации жилого дома и участка земли пошлина оплачивается отдельным документом на каждый объект имущества.

- При долевой собственности, и при условии одновременной подачи заявления на регистрацию, госпошлина оплачивается на каждого собственника пропорционально его доле.

1. Главные сведения о госпошлине при регистрации ИП и ООО

Если вы планируете в 2021 г. обратиться в ФНС для постановки на учет, то для начала вам следует оплатить госпошлину за регистрацию ИП либо ООО.

Чтобы зарегистрировать ООО, потребуется оплатить госпошлину в размере 4000 рублей, для ИП — 800.

В том случае, если учредителей ООО несколько, размер госпошлины делится между всеми поровну, либо один из учредителей, который берет на себя ответственность по проведению госрегистрации организации, оплачивает госпошлину полностью. Согласно п. 1 ст. 45 НК РФ, «уплата налога может быть произведена за налогоплательщика иным лицом», из этого следует, что любое физическое или юридическое лицо может произвести оплату за регистрацию ИП или ООО.

Обязательными полями к заполнению квитанции об оплате пошлины являются: ИНН и КПП плательщика (второе только для ООО), наименование плательщика, назначение платежа, данные налоговой инспекции.

Квитанция об уплате госпошлины не имеет срока действия.

При регистрации ИП необходимо заплатить госпошлину, которая составляет 800 руб.

При подаче документов на регистрацию в электронном виде с помощью ЭЦП, а также через МФЦ и нотариуса, пошлина не уплачивается.

2. Способы оплаты госпошлины

Оплатить госпошлину можно следующими способами:

- На сайте ФНС и Госуслуг;

- С квитанцией в банке;

- По штрих-коду на квитанции через банкомат;

- Через интернет-банкинг.

Оплата госпошлины через сервис ФНС и Госуслуги

Вы можете сформировать квитанцию на сайте ФНС с помощью сервиса «Уплата госпошлины». Правильные реквизиты заполнятся автоматически.

Чтобы произвести оплату через Госуслуги, через личный кабинет выберете раздел «Оплата» и пункт «Оплата госпошлин». Из предложенного перечня услуг для оплаты следует выбрать «Государственная регистрация физического лица в качестве индивидуального предпринимателя», далее следуйте подсказкам, которые имеются на странице.

Оплата с квитанцией в банке

Для того чтобы оплатить госпошлину, необходимо предоставить операционисту квитанцию или реквизиты той налоговой инспекции, куда вы будете подавать документы, и паспорт. После проведения транзакции заберите чек. По факту важно наличие не квитанции, а реквизитов, по которым требуется оплатить госпошлину.

По штрих-коду через банкомат

Оплата по штрих-коду избавляет от необходимости ввода реквизитов получателя при осуществлении платежей – это экономит время.

Вставьте карту в терминал, введите пин-код, выберите пункт «оплата по штрих-коду», поднесите штрих-код квитанции к сканеру терминала. После считывания на экране появится вся информация с квитанции, нажмите «оплатить». По результату операции терминал выдаст чек с оплатой и карту.

Оплата госпошлины через интернет-банкинг.

Для оплаты госпошлины достаточно знать реквизиты получателя перевода. Выбирайте тот интернет-банк, где вы являетесь клиентом.

Сам чек брать с собой на процедуру регистрации не требуется, так как налоговый инспектор не вправе требовать от вас этот документ. Подтверждение оплаты вами госпошлины сотрудник получит через сведения, содержащиеся в Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП). Тем не менее, во избежание недоразумений, советуем приложить к пакету документов на открытие ИП или ООО документ об оплате госпошлины.

3. Как вернуть ранее уплаченную госпошлину в 2021 году

Законодательством в сфере налогов и сборов для ИП предусмотрена возможность возврата денег, потраченных на госрегистрацию, если уплачена сумма в большем размере, чем прописано в законодательстве, а также, если денежные средства перечислены на оплату госпошлины, но ИП пересмотрел свое решение о постановке на учет.

Требуется собрать пакет документов для возврата ранее уплаченных денежных средств: копию и оригинал паспорта, квитанцию или иной платежный документ, предназначенный для возврата платежа.

На протяжении месяца после подачи заявления в ФНС денежные средства обязаны возвратить.

При отказе в регистрации компании или ИП госпошлину вернуть не удастся. Специалисты налоговой инспекции рассматривают документы, проводят проверку достоверности представленной информации, поэтому их работа считается полностью выполненной.

Однако с 1 октября 2018 года при повторной подаче документов на госрегистрацию из-за неполного комплекта документов или допущенных ошибок платить государственную пошлину не требуется.

Читайте также: