Оплата налогов за третье лицо при блокировке счета

Опубликовано: 05.05.2024

Еще в 2016 году, а если быть точнее, 30 ноября вступил в силу «сенсационный» закон №401-ФЗ, исходя из которого, появилась некоторая свобода в уплате налогов. Нет, конечно, речь не идет об их послаблении, а скорее о новых возможностях перечисления платежей. В частности, за организацию налоги могут быть уплачены «третьими лицами». Кто они такие эти «третьи лица»? Мы решили разобраться в этом вопросе, и нам удалось выяснить, что речь идет как о компаниях, так и простых гражданах страны. Спрашивается, зачем это стало нужно государству?

Нет ничего удивительно в том, что фискальный аппарат заинтересован в регулярных платежах со стороны юридических лиц. Нередки случаи, когда на расчетном счете организации просто не оказывается необходимой для этого суммы. В этой ситуации приходится прибегать к сторонней помощи, например, «выбивать» деньги со своих контрагентов, которым отгружался товар или оказывались услуги в долг. Или, что еще более неприятно, брать кредиты в банках. Не платить – вариант, предполагающий неблагоприятные перспективы на будущее. Ныне же можно кого-то «попросить» помочь. Мол, заплатите за нас налоги, а мы потом в долгу не останемся. «Свои люди - сочтемся», прям, как у Островского. В это разве можно поверить? Какие должны быть отношения между двумя юридическими лицами, которые не имеют между собой других связей, кроме деловых? Представить себе сложно. У нас же есть немного другая теория по этому вопросу.

Из истории одного бухгалтера

Один хорошо знакомый нам бухгалтер рассказал занимательную историю по поводу уплаты налогов третьими лицами. Ситуация такова, что у директора есть множество юридических лиц, которыми фактически управляет он сам. Более того, у него есть статус индивидуального предпринимателя. Раньше, если требовалось заплатить налоговые сборы, ему приходилось через нашего бухгалтера выводить средства с одной фирмы, а далее вносить их на расчетный счет другой организации. Затем они благополучно платили все начисленные им налоги. Теперь же ему не требуется проводить никаких сложных операций. Он просто поручает нашему бухгалтеру проводить платежи, скажет от ООО «Яблочко» в пользу ООО «ГрунтПластИнвест» и в назначении платежа прописать что-то похожее на «Налог на доходы физических лиц с зарплаты за май 2017 года за Общество с ограниченной ответственностью «ГрунтПластИнвест»» . В общем-то все, проблемы решены. Или же бывает другой случай, когда директор сам переводит деньги в счет оплаты налоговых начислений со своих личных средств (не со счета ИП). Такой вариант тоже возможен. «Государству выгодно, когда налоги платятся вовремя и штрафы начисляются большие за ошибки» - шутит наше контактное лицо. Собственно, поэтому ФНС стала более лояльна к подобным действиям. Кстати, раньше в статье 45 НК РФ еще до всех изменений, уплата налогов третьими лицами была категорически запрещена.

Мы смеем предположить, что текущими новшествами будут пользоваться руководители организаций для выполнения своих долговых обязательств в рамках пула «родственных» фирм, т.е. один «самый главный человек» будет платить налоги за свои фирмы и при этом помогать своим коллегам или контрагентам он вряд ли станет. Хотя… Но нам все же такие истории пока за более, чем полгода еще не встречались. Более того, нам не так уж часто попадаются истории коллег, в которых вообще встречается эта тема. Как спросишь: «Марья Ивановна, а ваша компания платит налоги за ваших контрагентов»? Слышим ответ: «За нас бы кто заплатил»! Ладно, хоть воспринимают вопросы с улыбкой. Значит, не все потеряно.

Правовые нюансы

Если обратиться к информации, поступившей от ФНС России от 20 декабря 2016 года, то становится понятным, что плательщиком налогов в нашем случае становится все-таки не лицо, фактически производящее уплату, а сам налоговый агент, на которого возложена такая обязанность . Для того, чтобы корректно оформить платежное поручение необходимо соблюсти следующие указания:

ИНН плательщика, то есть лица, чья обязанность по уплате налогов исполняется;

"Плательщик". Здесь указывается информация о лице, которое вносит деньги в счет уплаты налога (для юридических лиц – это наименование организации, для физических лиц – ФИО);

«Назначение платежа». Указывается ИНН и КПП (для физлиц только ИНН) лица, осуществляющего платеж, и наименование (ФИО) плательщика, чья обязанность исполняется. Для выделения информации о плательщике используется знак "//";

«Статус плательщика». Здесь указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджет исполняется. Для юрлица статус "01", для ИП – "09", нотариуса, занимающийся частной практикой – "10", адвоката, учредившего адвокатский кабинет – "11", главы крестьянского (фермерского) хозяйства – "12", физлица – "13", ИП производящего выплаты физлицам – "14".

Соблюдение вышеуказанных требований должно стать гарантией того, что платеж будет учтен ФНС и необходимости возвращать или уточнять платеж не придется.

Более детально с предписаниями Налоговой по данному вопросу пользователи «облачной программы 1С» могут ознакомиться на сайте.

Кто и за что платит?

Выяснилось, что не все платежи и взносы третьих лицам можно уплатить за основного плательщика. По факту такая возможно сохраняется за всеми теми налогами, которые находятся в ведомстве ФНС. К ним относятся: НДС, НДФЛ, Налог на прибыль, Водный налог, на добычу полезных ископаемых, госпошлины, ЕСХН, единый налог на УСН, налог на ПСН, ЕНВД, страховые взносы, Налог на имущество организаций, Налог на игорный бизнес, Транспортный налог, Земельный налог, Налог на имущество физических лиц, Торговый сбор. Кажется, мы никого не пропустили.

Обратите внимание на то, что из этого списка выпадают взносы «на травматизм». Их уплата третьими лицами пока невозможна ввиду того, что они подведомственны ФСС. Что касается других страховых взносов, то платежи по ним уже принимает ФНС, следовательно, платить вашему товарищу за вас по ним можно, если соблюдать все правила, которые мы указали выше.

На самом деле платежи от третьих лиц – достаточно вариативная методика расчета с ФНС. Мы со своей стороны можем предложить несколько возможных ситуаций для наглядности, чтобы понимать, как эти правила могут работать на практике:

К примеру, организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

Или же индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

Также физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Другими словами ФНС дает нам больше свободы в этом вопросе и это, надо признаться, должно быть удобным. Т.к, во-первых, от налоговых платежей нас все равно никто не освобождает, а, во-вторых, дает возможность помочь «своему ближнему» или чтобы он помог тебе, когда в этом будет прямая необходимость. Однако при этом при всем возникает вполне себе логичный вопрос: «Может ли лицо, совершившее платеж за другую организацию, требовать от нее компенсации»? Выяснилось, что права она такого не имеет, т.к. предполагается, что такая «благотворительность» была абсолютно безвозмездной услугой. Есть еще один: «Можно ли уточнить платеж на обязательное пенсионное страхование, если ПФР успело учесть на лицевых счетах застрахованных уплаченные суммы»? Опять-таки, нельзя. Если суммы были учтены, то считайте, что ваш поезд давно уехал и уточнять никто ничего не даст.

У каждой медали есть…

…ее обратная сторона. Да, и касаемо нашей темы это утверждение также применимо. Если поразмыслить над этим вопросом, то остается твердое ощущение того, что регулярные платы третьими лица налогов, начисляемых компании, могут вызвать некоторые подозрения со стороны ФНС. Основной причиной подозрений может стать явная «взаимозависимость» между предприятиями, что в теории может стать поводом для очередной налоговой проверки. Инспекторы ФНС, скорее всего, заходят уточнить, почему вроде бы самостоятельная фирма, у которой предполагаются хотя бы «средние» обороты по региону не в состоянии выполнить свои налоговые обязательства? Более того, на сегодняшний день мы имеем дело с «не обкатанной» методикой, к которой прибегают пока только в крайних случаях. Юридические лица и ФНС пока не успели «набить шишки» в этом деле, следовательно, пока остается высокая вероятность того, что платежи могут уйти «не туда». Все-таки все новшества у нас воспринимаются с опаской и прорабатываются с трудом, но это скорее наша национальная черта и от этого, к сожалению, пока никуда не деться.

Выводы

Если проанализировать всю подготовленную нами информацию, то получится, что данное новшество носит достаточно положительных характер. Возможность платить налоги третьим лицам позволит лишний раз не попасть в ту ситуацию, когда из-за никчемной просрочки по платежам будет заблокирован счет или когда руководителю организации приходится «собирать» деньги отовсюду лишь бы только рассчитаться по своим налоговым обязательствам. Хорошо, когда такая возможность есть. При этом при всем стоит помнить и о нежелательных последствиях злоупотребления такой возможностью, которые могут принести немало хлопот хозяйствующему субъекту и его руководству. Все же рекомендуем компаниям хотя бы один раз воспользоваться этой «опцией», дабы на практике проверить работоспособность этой методики. Если получится, считайте, что вы уже точно знаете, как поступить в критической ситуации.

Согласно закону, лицо должно самостоятельно исполнять налоговые обязательства. Но в 2016 году были внесены поправки, согласно которым взносы могут уплачиваться третьим лицом. Актуально это в том случае, если фирма не может уплатить налоги в положенные сроки. Для предупреждения образования задолженности разумно будет обратиться к представителю.

Можно ли уплачивать налог за третьих лиц?

Выплата налогов за третьих лиц регулируется ФЗ №401 «О внесении изменений в 1-ю и 2-ю часть НК РФ» от 30 ноября 2016 года. В нормативном акте указано, что третье лицо может оплачивать и налоги, и госпошлины. Лицом этим может являться, к примеру, материнская компания, оплачивающая налог за свою дочернюю фирму.

До введения в действие ФЗ №401 ограничений по внесению налога третьими лицами не было. Однако рассматриваемая операция была сомнительна. В НК РФ присутствуют указания на то, что налогоплательщик должен самостоятельно нести свои обязательства по выплатам. Налог мог переводиться третьими лицами только при наличии этих обстоятельств:

- Фирма обращается к услугам налоговых агентов.

- Уплата штрафов и налогов правопреемником ранее реорганизованного ЮЛ.

- Взыскание задолженности дочернего ЮЛ со счета материнской компании.

- Налоги ликвидируемой организации оплачиваются третьим лицом – ликвидационной комиссией.

- Задолженность выплачивается учредителями организации, которая ликвидируется.

Формулировка о том, что фирма должна самостоятельно нести свои обязательства, может трактоваться по-разному. Однако большинство инстанций полагает, что выплаты могут совершаться третьими лицами. Одновременно с этим ставится важное условие: средства, направленные на уплату налогов, должны принадлежать самому налогоплательщику. То есть третье лицо выступает в качестве представителя налогоплательщика.

ВАЖНО! 30 ноября 2016 года со вступлением в силу ФЗ №401 стало возможным совершение выплат в счет третьих лиц. С 1 января 2017 года разрешен перевод страховых взносов по аналогичной схеме.

Кто именно может уплачивать налог

Обязательство предполагает уплату налога в установленный срок. Если средства будут уплачены, но сроки нарушены, обязательство в полной мере исполненным считаться не будет. Обязательство прекращается тогда, когда деньги будут направлены по нужному адресу. Кем может являться третье лицо, которое выплачивает средства за налогоплательщика? Это следующие лица:

- Законный представитель. Действовать он будет на основании учредительной документации.

- Уполномоченный представитель. Осуществлять операции он будет на основании доверенности. Действует она на протяжении 3 лет.

Во 2 пункте статьи 37 НК РФ указано, что налог может выплачиваться третьими лицами, работающими от своего имени. Однако у этих лиц обязательно должны быть соответствующие полномочия, подтвержденные документами. В обратном случае направленные средства будут считаться переплатой незаконного представителя, а обязательство компании так и не будет погашено.

ВАЖНО! Средства могут быть уплачены налоговым агентом. Если сроки платежей передвигаются, требуется составить договор поручительства. Если представитель не переведет деньги, они взыскиваются с поручителя.

Какие именно налоги могут уплачиваться третьими лицами

Представитель может уплачивать за налогоплательщика самые различные налоги: на прибыль, НДС, УСН, акцизы. Возможна уплата акцизов, государственных пошлин, транспортных и патентных налогов. С 2017 года третьи лица имеют право переводить страховые взносы в ПФР, центры медицинского страхования.

Порядок уплаты налогов третьим лицом

Сначала представителю необходимо составить договор займа. Нужен он для того, чтобы исполненный платеж не был признан безвозмездной помощью. Особенности составления соглашения регламентированы пунктом 1 статьи 807 ГК РФ. В договоре нужно указать сумму займа и сроки его погашения. Затем представителю нужно составить платежное поручение. Выплаченные средства фиксируются в бухучете.

Составление платежного поручения

При совершении выплат третьим лицом нужно составить платежное поручение. Оно требуется для того, чтобы деньги были направлены по верному пути. В поручении прописывается эта информация:

- КПП налогоплательщика. Если налог выплачивается за ФЛ, в этом пункте нужно указать «0».

- ИНН.

- Информация о третьем лице, которое совершает платеж.

- КПП и ИНН третьего лица.

Цифрой указывается статус налогоплательщика:

- «09» – ИП.

- «01» – ЮЛ.

- «13» – ФЛ.

- «10» – нотариус, который занимается частной практикой.

Перед составлением платежного поручения рекомендуется ознакомиться с образцом документа.

Бухучет платежей

Выплата налога третьим лицом предлагает, что у одной компании появляются обязательства перед другой. Средства предоставляются на основании договора займа. В дальнейшем они должны быть возвращены налогоплательщиком. Налоговая сумма не будет считаться расходом фирмы, так как не происходит уменьшения активов. Средства будут возвращены, а потому капитал организации не сокращается. Налогоплательщику предоставляется беспроцентный заем, а потому он не будет входить и в финансовые вклады. Связано это с тем, что не исполняется пункт 2 Положения по бухучету ПБУ 19/02, установленный Приказом Минфина №126 от 10 декабря 2002 года.

Заем будет учтен в составе дебиторских долгов. По этой причине в бухучете его нужно фиксировать на дебете счета 76 и кредите счета 51. Когда налогоплательщик вернет средства, у компании не образуется дохода. Проводки при уплате налоговых платежей за другое лицо будут следующими:

- ДТ76 КТ68. Фиксация беспроцентного займа в структуре платежей по налогам.

- ДТ51 КТ76. Средства были возвращены.

Проводки подтверждаются договором о выданном займе.

Налоговый учет

В рамках налогового учета выплата налога за другое лицо также будет считаться предоставлением займа. На займы НДС начисляться не будет на основании пункта 2 статьи 146 НК РФ, пункта 3 статьи 39 НК РФ. Аналогичная позиция изложена в Письме ФНС №ЕД-4-3/7896 от 29 апреля 2013 года.

Выданный заем не будет учтен в структуре расходов и доходов компании на основании пункта 12 статьи 270 НК РФ, пункта 1 статьи 251 НК РФ. Следовательно, не будет начисляться налог на прибыль.

Что дает возможность оплаты налога представителями

Поправки в НК РФ выгодны как государству, так и налогоплательщику. Рассмотрим основные выгоды:

- Предупреждение нарушения сроков пополнения бюджета. Иногда компания не может исполнить свои обязательства в срок. С учетом поправок у нее предоставляется право передать обязанность по уплате другим лицам. Следовательно, не образуется никакой задолженности. Бюджет страны пополняется своевременно.

- У налогоплательщика не образуется долга. Следовательно, не появляются также штрафы и пени.

- Третьему лицу теперь не нужно собирать пакет документов, которые подтверждают, что выплачиваемые средства принадлежат именно налогоплательщику.

Нововведение призвано усовершенствовать систему выплаты налогов. Оно же сокращает количество задолженностей. Однако у поправки есть некоторые минусы. В частности, банки, принимающие средства, сталкиваются с повышенной нагрузкой при обработке платежей.

Комментарий юриста:

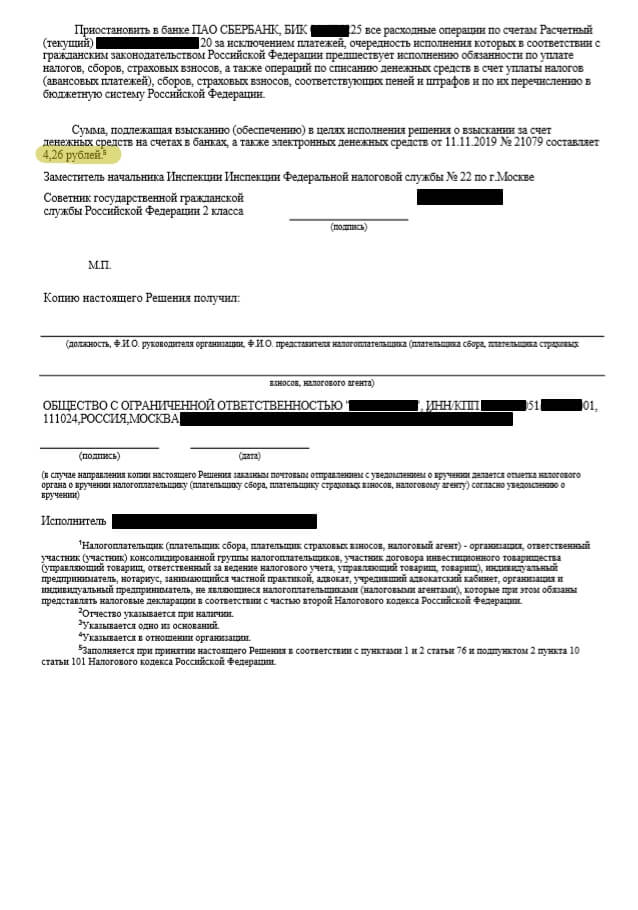

Право ФНС России заблокировать расчетный счет организации определено в ст. 76 Налогового кодекса РФ, которая содержит исчерпывающий перечень причин, по которым банковские операции могут быть временно приостановлены:

- юрлицо опоздало с предоставлением налоговой декларации в ФНС на 10 рабочих дней со дня окончания срока ее подачи (пп. 1 п. 3 ст. 76 НК РФ);

- налоговый агент не представил расчет по форме 6-НДФЛ в ФНС в течение 10 рабочих дней со дня окончания срока его подачи (п. 3.2 ст. 76 НК РФ);

- налогоплательщик не исполнил требование налоговой службы об уплате налога, страховых взносов, пени или штрафа (п. 2 ст. 76 НК РФ);

- налогоплательщик, который в силу требований НК РФ обязан представлять отчетность в электронном виде, не передал в налоговую службу электронную квитанцию о приеме документа, полученного от ФНС в электронной форме в срок 6 дней с даты его получения (пп. 2 п. 3 ст. 76 НК РФ).

Как следует из письма Минфина от 21.04.2015 N 03-02-08/22548, в число таких документов входят требования о представлении документов и о представлении пояснений, а также уведомления о вызове представителей организации в налоговую инспекцию.

Кроме этого, операции по счету могут приостановить по причинам, указанным в п. 10 ст. 101 НК РФ. Если в ФНС России решат, что организация не исполняет решение, которое было принято по результатам камеральной или выездной проверки, по причине того, что совокупная стоимость его имущества, по данным бухгалтерского учета. меньше суммы недоимки, пеней и штрафов. Однако в этом случае перед блокировкой счета орган ФНС России должен вынести решение об обеспечительных мерах в виде запрета на отчуждение (передачу в залог) всего имущества такого юрлица.

Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать банковские счета организаций и ИП. Равно, как и ФНС во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права примеять эту меру и при непредоставлении расчета по страховым взносам.

Рассмотрим каждый случай блокировки счета.

1. Блокировка расчетного счета за неисполнение требований налоговиков об уплате налога или страховых взносов.

Эта причина предусмотрена п. 2 ст. 76 НК РФ, в котором сказано, что ФНС может ограничить банковские операции должника только в пределах суммы недоимки, требование об уплате которой ему было выставлено. Блокируются все банковские счета и с них списываются средства до полного погашения недоимки. В случае наличия остатков средств на нескольких заблокированных счетах допустимый лимит может быть превышен.

2. Блокировка расчетного счета за несвоевременное представление декларации.

Если налогоплательщик задержался со сдачей любой из деклараций, предусмотренных НК РФ, более чем на 10 дней, ФНС имеет право ограничить все операции по его банковским счетам. Это предусмотрено п. 3 ст. 76, а также п. 6 ст. 6.1 НК РФ. Это право у налоговиков есть только в отношении непредоставления налоговых деклараций, опоздание со всеми остальными отчетами к таким последствиям не приводит. Счет блокируется полностью, его владелец не может им распоряжаться в полной мере. Закон разрешает исключительно проводить платежи, связанные с трудовыми отношениями и уплатой налогов и сборов.

3. Блокировка расчетного счета при отсутствии квитанции о приеме налогоплательщиком электронных документов от ФНС.

Возможность ограничить операции в банке в случае непредставления в ФНС электронной квитанции о получении документов или требований действует с 1 января 2015 г. Соответствующие требования предусмотрены в ст. 23 НК РФ. Налогоплательщики в шестидневный срок обязаны подтверждать получение от ФНС документов, высылаемых в их адрес. Электронная квитанция может быть отправлена в налоговую через телекоммуникационные каналы связи при получении следующих документов:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в орган ФНС.

Как разблокировать расчетный счет, заблокированный налоговой инспекцией?

Схема действий в каждой из причин введения ограничений похожая, поскольку включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры.

В отделении банка, в котором открыт расчетный счет, нужно выяснить, на основании какого именно решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого нужно подъехать в орган ФНС и по реквизитам решения уточнить, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), то нужно оформить подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения.

Обычно разблокировка происходит в течение суток после того, как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии можно обменяться с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформировать инспекцию о том, что нарушение устранено. Статьей 76 НК РФ установлены следующие максимальные сроки снятия ареста со счетов налогоплательщика:

- при недоимке - на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации - на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов, подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов - на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка счетов занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы, и обмен данными занимает считанные минуты.

Есть и сложности.

1. Недоимка погашена, а операции не возобновились.

Разница во времени между совершением платежа и поступлением денежных средств в бюджет может достигать три дня. Ускорить процесс разблокировки можно путем представления в ФНС доказательств совершения уплаты налога. Это могут быть выписка из банка или оригинал платежного поручения с отметкой банка.

2. Счет заблокирован в одном банке, а другой банк отказал в открытии счета.

До 2014 года при блокировке счета в одном банке можно было открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. Поэтому придется все равно устранять причину.

Поможем разблокировать расчетный счет заблокированный по решению ФНС.

Работаем дистанционно.

Записаться на консультацию можно, позвонив по телефону в офис или отправив сообщение на нашем сайте.

Офис в Орле: улица Максима Горького 47д

телефон: +7 (800) 511-62-06

Офис в Туле: проспект Ленина 57, офис 115

телефон: +7 (487) 244-05-20

Консультация со специалистом

Получите первичную бесплатную консультацию по вопросам любой сложности!

Время чтения: 10 минут

Нет времени читать? Оставьте почту — пришлём ссылку на статью.

Когда предприниматель сталкивается с блокировкой счёта, у него срываются сделки, платежи поставщикам не уходят. Бизнес простаивает, а бизнесмен теряет деньги. Рассказываем, как действовать и какие платежи всё же удастся провести.

Смысл блокировки в том, что деньги продолжают поступать на счёт, а использовать их нельзя. Банк может заблокировать весь счёт или конкретную сумму. Инициатором такой блокировки может быть налоговая, приставы, суд или банк — от этого зависит план действий и способ вывода денег, когда это вообще возможно. Первым делом узнайте у сотрудника банка, кто заблокировал счёт.

Очерёдность списания денег со счёта

Чтобы вывести заблокированные деньги, нужно понимать, в какой очерёдности банк списывает деньги со счёта по платёжному поручению клиента или исполнительному документу.

Если денег на счёте достаточно, банк списывает их в порядке календарной очерёдности.

Если денег недостаточно, банк списывает их по очереди:

| Первая очередь | исполнительные документы на алименты и возмещение вреда |

| Вторая очередь | исполнительные документы на выплату выходных пособий, зарплат сотрудникам и авторских гонораров |

| Третья очередь | платёжки на зарплату сотрудникам, поручения налоговой по уплате налогов и обязательных страховых взносов |

| Четвёртая очередь | другие исполнительные документы |

| Пятая очередь | другие платёжки |

| Первая очередь исполнительные документы на алименты и возмещение вреда |

| Вторая очередь исполнительные документы на выплату выходных пособий, зарплат сотрудникам и авторских гонораров |

| Третья очередь платёжки на зарплату сотрудникам, поручения налоговой по уплате налогов и обязательных страховых взносов |

| Четвёртая очередь другие исполнительные документы |

| Пятая очередь другие платёжки |

Обычно правило очерёдности работает, даже когда счёт заблокирован (ст. 855 ГК РФ).

Счёт заблокировала налоговая

Полный список причин блокировки — в ст. 76 НК РФ

Причины. Налоговая блокирует счёт, если предприниматель:

- не сдал декларацию;

- не заплатил налоги;

- проигнорировал требование налоговой, например, не заплатил пени или штрафы.

Как узнать. В течение одного дня после принятия решения о блокировке счёта налоговая отправляет его владельцу копию документа с уведомлением о вручении. Банк получает решение о блокировке в электронной форме. Если вы не получили решение налоговой, а банк говорит, что действовал по её распоряжению, проверьте информацию о блокировке на сайте налоговой:

1. Узнайте номер решения налоговой. Для этого выберите «Запрос о действующих решениях о приостановлении» и введите свой ИНН и БИК банка:

2. Узнайте причины блокировки из решения налоговой. Решение можно получить:

- в личном кабинете налогоплательщика на сайте налоговой;

- через электронную отчёность, если вы сдаёте отчёты в электронном виде;

- в своей налоговой инспекции.

Что делать. Обычно налоговая блокирует счёт на сумму неуплаты. Остальными деньгами на счету можно пользоваться.

Но бывает, что под блокировку попадает вся сумма. Чтобы разблокировать часть, которая превышает неуплату, подайте заявление в свою налоговую инспекцию. Так вы сможете пользоваться счётом, пока решаете вопрос с блокировкой.

Пока счёт заблокирован, вы не сможете открыть новый счёт в том же или другом банке.

1. Если блокировка законная. Чтобы снять блокировку, устраните причину и сообщите об этом налоговой. Чтобы ускорить процесс, позвоните своему инспектору и одновременно отправьте заявление о снятии блокировки с подтверждающими документами. Не заплатили налоги — заплатите и подтвердите платёжкой, не сдали декларацию — сдайте и подтвердите копией принятой декларации, проигнорировали требование — подтвердите получение требования квитанцией через электронную отчётность и передайте налоговой документы или пояснения, которые она просит. По закону налоговая должна отменить решение о блокировке в течение одного дня после того, как получит подтверждающие документы.

Если налоговая заблокировала счёт, целиком или частично, банк сможет провести только платежи первой и второй очередей. Например, если предприниматель получил исполнительный документ на выплату задолженности по зарплате, банк обязан провести платёж. Таким документом может быть исполнительный лист, судебный приказ, удостоверение комиссии по трудовым спорам.

Иногда банки дают добро на платежи третьей очереди, например, оплачивает платёжки с зарплатой и налогами — уточняйте это в своём банке.

2. Если блокировка незаконная. Бывает, налоговая приостанавливает операции по счёту необоснованно. Например, вы не сдали отчёт 6-НДФЛ за период, когда не выплачивали зарплату. Такое решение можно оспорить. Для этого подайте возражение на имя руководителя своей инспекции. Если в течение 30 дней вам не ответят или не решат проблему, подайте возражение в управление налоговой службы своего региона, а затем — в суд.

За каждый календарный день незаконной блокировки налоговая обязана выплатить проценты:

Проценты начисляются со дня, когда банк получил решение о приостановлении операций, до дня поступления в банк решения об отмене блокировки.

Счёт заблокировали приставы

Причины. Если вы кому-то задолжали, то по закону долг взыскивают судебные приставы. Чаще всего они списывают сумму долга со счёта должника и передают деньги кредитору.

Как узнать. Пристав выносит постановление об обращении взыскания и отправляет его по почте владельцу счёта и банку в качестве поручения. После этого банк сразу списывает нужную сумму со счёта. Если денег не хватает, он блокирует счёт. Все поступающие деньги будут автоматически идти на погашение долга (ст. 70 закона № 229-ФЗ). Но бывает, что приставы сразу блокируют всю сумму на счету, чтобы позже списать сумму долга.

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«На практике владелец счёта узнаёт о блокировке, когда баланс счёта неожиданно уменьшился. Тогда нужно обратиться в банк: он обязан сообщить номер исполнительного производства и исполнительного документа, на основании которого списаны деньги, и фамилию пристава, который его подписал. Найти данные об исполнительном производстве, а также контакты подразделения и пристава, который им занимается, можно на сайте Федеральной службы судебных приставов».

Что делать. Если счёт заблокирован по инициативе приставов, то денег на нём, скорее всего, уже нет. Но если деньги всё же есть, банк сможет провести платежи первой, второй, третьей очереди: судебные приставы блокируют платежи выше четвёртой очереди.

Если счёт заблокировали законно. Чтобы снять блокировку, погасите долг. Это можно сделать банковской картой на сайте Федеральной службы судебных приставов или банковским переводом на реквизиты отделения службы приставов. После оплаты долга сообщите об этом приставу — по телефону или письмом.

Если счёт заблокирован незаконно. Для отмены ареста подайте заявление с возражениями на имя пристава и приложите копии подтверждающих документов. Если пристав отказался отменить арест — идите в суд.

Счёт заблокировал банк

Причины. Банки блокируют счёт со ссылкой на закон № 115-ФЗ о противодействии отмыванию нелегальных доходов и финансированию терроризма. Если операция покажется банку подозрительной, он не станет её проводить. Сначала он запросит у клиента документы для подтверждения, что операция законная.

Как узнать. Банк сообщает о причинах блокировки и запрашивает список документов через смс-сообщение, интернет-банк или по телефону.

Что делать. После получения запроса в срок, который просит банк, предоставьте ему документы с описью и отметкой о дате приёма. Документы должны подтверждать легальность и экономический смысл операций. В течение десяти рабочих дней банк обязан рассмотреть их и сообщить решение владельцу счёта.

Часто банки не блокируют сам счёт, а ограничивают дистанционное банковское обслуживание. Это значит, что вы можете использовать бумажный формат платёжных поручений или делать переводы в офисе банка, пока он проверяет операции, которые вызвали вопросы. Но будьте готовы к тому, что банк возьмёт за это повышенную комиссию.

Если банк молчит, отправьте официальный запрос на предоставление информации о причинах — банк обязан ответить на него письмом (п. 13.4 ст. 7 закона № 115-ФЗ).

Если документы покажутся сотрудникам банка неубедительными, банк продолжит блокировать счёт и передаст информацию о предпринимателе в Центробанк. Она станет доступной для других банков и служб финансовой безопасности. Предприниматель попадает в чёрный список — это значит, что открыть счёт в другом банке теперь не получится.

Чтобы выйти из чёрного списка, подайте жалобу в межведомственную комиссию Центробанка и одновременно — в суд. В суде требуйте, чтобы банк покрыл вам убытки, оплатил судебные расходы и проценты за пользование деньгами (ст. 15, 395 и 856 ГК РФ). По закону вы не должны доказывать законность операции, это банк обязан доказать обоснованность причин блокировки счёта или операции (ст. 65 АПК РФ).

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«Иногда разбирательства с блокировкой счёта затягиваются на несколько месяцев. Тогда предприниматели часто используют серые схемы для вывода зависших денег, но это не всегда срабатывает:

- Проводят платёж по исполнительному документу: судебному приказу, решению третейского суда, исполнительной надписи нотариуса. Если есть исполнительный лист, например, с задолженностью по зарплате или перед поставщиком, банк обязан его исполнить, но может тянуть с платежом до суда (ст. 17.14 КоАП РФ).

- Создают комиссию по трудовым спорам и предоставляют в банк удостоверение комиссии по трудовым спорам, которое имеет силу исполнительного документа. Банк может тянуть с платежом до суда.

- Оплачивают налоги за свою организацию, чтобы потом сообщить в налоговую об ошибочном платеже и попросить вернуть его на другие реквизиты. Но оплата налогов может зависнуть в налоговой до тех пор, пока не разрешится вопрос по блокировке, а ошибочный платёж на большую сумму ещё придётся обосновать.

- Закрывают счёт и переводят деньги на счёт в другом банке. За это банк может добавить вас в чёрный список или ввести комиссию за перевод — до 15% от суммы на счёте».

Чтобы не потерять время и не нарваться на дополнительные неприятности, не стоит играть с серыми схемами. Лучше сразу сосредоточиться на законном способе снятия блокировки:

| подать документы, которые запросил банк | → | дождаться ответа банка — он придёт в течение десяти дней | → | если банк отказал в отмене блокировки, обратиться одновременно в суд и межведомственную комиссию |

| подать документы, которые запросил банк |

| ↓ |

| дождаться ответа банка — он придёт в течение десяти дней |

| ↓ |

| если банк отказал в отмене блокировки, обратиться одновременно в суд и межведомственную комиссию |

Счёт заблокировал суд

Причины. Суд может заблокировать счёт:

- По ходатайству следователя в рамках предварительного следствия по уголовному делу. При этом предприниматель не обязательно должен быть подозреваемым или обвиняемым по делу: он мог оказать услугу организации, в отношении которой завели уголовное дело.

- В рамках обеспечительной меры: суд может наложить арест на конкретную сумму на счёте должника, чтобы сохранить её для выплаты долга.

- Если кто-то обратился с таким требованием и доказал его необходимость.

Как узнать. Суд не обязан сообщать о заседании, на котором рассматривает вопрос об аресте счёта — иногда он принимает решение заочно. Тогда вам заблокируют счёт без предупреждения. Если такое случилось — обратитесь в банк и запросите причину блокировки и реквизиты документа, на основании которого заблокировали счёт. Подробности по делу можно узнать через поиск по судебным актам.

Что делать. Если по решению суда банк полностью блокирует счёт, то деньги на него не поступают и ими невозможно воспользоваться. Это исключение из общих правил — очерёдность списания в этом случае не работает. Разблокировать счёт получится только после отмены решения суда. Для этого нужно выполнить его требования или обжаловать решение.

Чтобы обжаловать решение суда по уголовному делу, лучше нанять юриста. Он обратится к следователю с ходатайством о снятии ареста и подаст апелляционную жалобу на решение суда — это можно сделать в течение десяти дней с момента решения суда. Если об аресте счёта вы узнали позже и пропустили срок подачи жалобы, нужно будет приложить ходатайство о восстановлении сроков обжалования.

По гражданскому или административному делу нужно обратиться с заявлением в суд об отмене решения об аресте счёта и в вышестоящую инстанцию с жалобой на решение суда. На это у вас есть 15 дней с момента получения решения об аресте счёта.

Самое важное

- Если ваш счёт заблокировали, сразу обратитесь в банк и узнайте, почему и по чьей инициативе это произошло.

- Если счёт заблокировали по 115-ФЗ — соберите документы, подтверждающие легальность денег, и сдайте их в указанный банком срок.

- Если счёт заблокировала налоговая — выполните её требования и уведомите налоговую.

- Использование обходных путей для вывода денег с заблокированного счёта — это риск для бизнеса. Лучше сосредоточиться на снятии блокировки: выполнить требование инициатора блокировки, а если не поможет — обращаться в суд.

Автору помогала Катерина Земскова, консультант по налогам и бухгалтерскому учёту

Согласно закону, лицо должно самостоятельно исполнять налоговые обязательства. Но в 2016 году были внесены поправки, согласно которым взносы могут уплачиваться третьим лицом. Актуально это в том случае, если фирма не может уплатить налоги в положенные сроки. Для предупреждения образования задолженности разумно будет обратиться к представителю.

Можно ли уплачивать налог за третьих лиц?

Выплата налогов за третьих лиц регулируется ФЗ №401 «О внесении изменений в 1-ю и 2-ю часть НК РФ» от 30 ноября 2016 года. В нормативном акте указано, что третье лицо может оплачивать и налоги, и госпошлины. Лицом этим может являться, к примеру, материнская компания, оплачивающая налог за свою дочернюю фирму.

До введения в действие ФЗ №401 ограничений по внесению налога третьими лицами не было. Однако рассматриваемая операция была сомнительна. В НК РФ присутствуют указания на то, что налогоплательщик должен самостоятельно нести свои обязательства по выплатам. Налог мог переводиться третьими лицами только при наличии этих обстоятельств:

- Фирма обращается к услугам налоговых агентов.

- Уплата штрафов и налогов правопреемником ранее реорганизованного ЮЛ.

- Взыскание задолженности дочернего ЮЛ со счета материнской компании.

- Налоги ликвидируемой организации оплачиваются третьим лицом – ликвидационной комиссией.

- Задолженность выплачивается учредителями организации, которая ликвидируется.

Формулировка о том, что фирма должна самостоятельно нести свои обязательства, может трактоваться по-разному. Однако большинство инстанций полагает, что выплаты могут совершаться третьими лицами. Одновременно с этим ставится важное условие: средства, направленные на уплату налогов, должны принадлежать самому налогоплательщику. То есть третье лицо выступает в качестве представителя налогоплательщика.

ВАЖНО! 30 ноября 2016 года со вступлением в силу ФЗ №401 стало возможным совершение выплат в счет третьих лиц. С 1 января 2017 года разрешен перевод страховых взносов по аналогичной схеме.

Кто именно может уплачивать налог

Обязательство предполагает уплату налога в установленный срок. Если средства будут уплачены, но сроки нарушены, обязательство в полной мере исполненным считаться не будет. Обязательство прекращается тогда, когда деньги будут направлены по нужному адресу. Кем может являться третье лицо, которое выплачивает средства за налогоплательщика? Это следующие лица:

- Законный представитель. Действовать он будет на основании учредительной документации.

- Уполномоченный представитель. Осуществлять операции он будет на основании доверенности. Действует она на протяжении 3 лет.

Во 2 пункте статьи 37 НК РФ указано, что налог может выплачиваться третьими лицами, работающими от своего имени. Однако у этих лиц обязательно должны быть соответствующие полномочия, подтвержденные документами. В обратном случае направленные средства будут считаться переплатой незаконного представителя, а обязательство компании так и не будет погашено.

ВАЖНО! Средства могут быть уплачены налоговым агентом. Если сроки платежей передвигаются, требуется составить договор поручительства. Если представитель не переведет деньги, они взыскиваются с поручителя.

Какие именно налоги могут уплачиваться третьими лицами

Представитель может уплачивать за налогоплательщика самые различные налоги: на прибыль, НДС, УСН, акцизы. Возможна уплата акцизов, государственных пошлин, транспортных и патентных налогов. С 2017 года третьи лица имеют право переводить страховые взносы в ПФР, центры медицинского страхования.

Порядок уплаты налогов третьим лицом

Сначала представителю необходимо составить договор займа. Нужен он для того, чтобы исполненный платеж не был признан безвозмездной помощью. Особенности составления соглашения регламентированы пунктом 1 статьи 807 ГК РФ. В договоре нужно указать сумму займа и сроки его погашения. Затем представителю нужно составить платежное поручение. Выплаченные средства фиксируются в бухучете.

Составление платежного поручения

При совершении выплат третьим лицом нужно составить платежное поручение. Оно требуется для того, чтобы деньги были направлены по верному пути. В поручении прописывается эта информация:

- КПП налогоплательщика. Если налог выплачивается за ФЛ, в этом пункте нужно указать «0».

- ИНН.

- Информация о третьем лице, которое совершает платеж.

- КПП и ИНН третьего лица.

Цифрой указывается статус налогоплательщика:

- «09» – ИП.

- «01» – ЮЛ.

- «13» – ФЛ.

- «10» – нотариус, который занимается частной практикой.

Перед составлением платежного поручения рекомендуется ознакомиться с образцом документа.

Бухучет платежей

Выплата налога третьим лицом предлагает, что у одной компании появляются обязательства перед другой. Средства предоставляются на основании договора займа. В дальнейшем они должны быть возвращены налогоплательщиком. Налоговая сумма не будет считаться расходом фирмы, так как не происходит уменьшения активов. Средства будут возвращены, а потому капитал организации не сокращается. Налогоплательщику предоставляется беспроцентный заем, а потому он не будет входить и в финансовые вклады. Связано это с тем, что не исполняется пункт 2 Положения по бухучету ПБУ 19/02, установленный Приказом Минфина №126 от 10 декабря 2002 года.

Заем будет учтен в составе дебиторских долгов. По этой причине в бухучете его нужно фиксировать на дебете счета 76 и кредите счета 51. Когда налогоплательщик вернет средства, у компании не образуется дохода. Проводки при уплате налоговых платежей за другое лицо будут следующими:

- ДТ76 КТ68. Фиксация беспроцентного займа в структуре платежей по налогам.

- ДТ51 КТ76. Средства были возвращены.

Проводки подтверждаются договором о выданном займе.

Налоговый учет

В рамках налогового учета выплата налога за другое лицо также будет считаться предоставлением займа. На займы НДС начисляться не будет на основании пункта 2 статьи 146 НК РФ, пункта 3 статьи 39 НК РФ. Аналогичная позиция изложена в Письме ФНС №ЕД-4-3/7896 от 29 апреля 2013 года.

Выданный заем не будет учтен в структуре расходов и доходов компании на основании пункта 12 статьи 270 НК РФ, пункта 1 статьи 251 НК РФ. Следовательно, не будет начисляться налог на прибыль.

Что дает возможность оплаты налога представителями

Поправки в НК РФ выгодны как государству, так и налогоплательщику. Рассмотрим основные выгоды:

- Предупреждение нарушения сроков пополнения бюджета. Иногда компания не может исполнить свои обязательства в срок. С учетом поправок у нее предоставляется право передать обязанность по уплате другим лицам. Следовательно, не образуется никакой задолженности. Бюджет страны пополняется своевременно.

- У налогоплательщика не образуется долга. Следовательно, не появляются также штрафы и пени.

- Третьему лицу теперь не нужно собирать пакет документов, которые подтверждают, что выплачиваемые средства принадлежат именно налогоплательщику.

Нововведение призвано усовершенствовать систему выплаты налогов. Оно же сокращает количество задолженностей. Однако у поправки есть некоторые минусы. В частности, банки, принимающие средства, сталкиваются с повышенной нагрузкой при обработке платежей.

Читайте также: