Обжалование решений налоговых органов рб

Опубликовано: 13.05.2024

Предприниматель может обжаловать решения налоговых органов, если он считает, что они нарушают его права. Рассказываем о том, как это можно сделать, какие документы и в какие сроки подать, на какие нюансы обратить внимание.

Обжалование в вышестоящем налоговом органе или в суде решения инспекции, которое не устраивает налогоплательщика, предусмотрено ст. 138 НК РФ. При этом сразу обжаловать решение в суде, то есть обратиться туда напрямую, заявитель не может — у него просто е примут заявление. Решения налоговой или ее должностных лиц можно обжаловать в вышестоящем налоговом органе или в том же органе, который вынес налоговый акт.

В вышестоящем налоговом органе можно обжаловать любые документы, которые подписаны начальником или заместителем начальника налогового органа.

Можно обжаловать в том же налоговом органе, который вынес налоговый акт, документы, подписанные другими сотрудниками налогового органа, — например, инспектором или начальником отдела.

Порядок обжалования решения налоговой может включать от одного до трех этапов.

Составление возражения на претензии, содержащиеся в акте налоговой проверки

Датой получения акта считается дата, которую налогоплательщик сам указал при его получении, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться. Если акт был направлен по почте, то датой его вручения считается 6-й день с даты отправки ИФНС заказного письма.

В возражениях нужно указать номер и дату акта проверки и максимально подробно изложить, почему налогоплательщик не согласен с актом в целом или с его отдельными положениями, и по возможности подтвердить свои аргументы документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию. Также в перечне приложений надо указывать каждый прикрепляемый документ, чтобы исключить споры о составе заявки.

Налогоплательщику сообщают, где и когда будут рассматриваться акт проверки и возражения — он может присутствовать, давать устные пояснения и представлять подтверждающие документы. При этом аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

Как правило, по итогам рассмотрения акта и возражений принимается одно из следующих решений:

- о привлечении налогоплательщика к ответственности;

- об отказе от привлечения ответственности;

- о проведении дополнительного контроля.

Решения о привлечении к ответственности и об отказе можно обжаловать в вышестоящем налоговом органе и позже в суде. А результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

Образец возражения на акт налоговой проверки можно скачать в Информации ФНС «Подача возражений на акты налоговых проверок».

Что должен сделать руководитель налогового органа перед рассмотрением материалов налоговой проверки согласно п. 3 ст. 101 НК РФ:

- объявить, кто занимается делом, материалы какой налоговой проверки будут рассматриваться;

- установить факт явки лиц, приглашенных для участия в рассмотрении;

- при необходимости проверить полномочия представителя лица, в отношении которого проводилась налоговая проверка;

- разъяснить тем, кто задействован в процедуре, их права и обязанности (ст. 21, 23 НК РФ);

- вынести решение об отложении рассмотрения материалов, если лицо, участие которого важно, не явилось.

Если налоговый орган не отклонил претензии, его решение можно обжаловать в вышестоящем налоговом органе и позже в суде.

Как подавать возражения:

- в канцелярию налогового органа или окно приема документов налогового органа;

- по почте;

- лично или через представителя.

В налоговый орган, составивший акт. Но для этого вам понадобятся номер, адрес и реквизиты этой налоговой. Необходимые реквизиты можно узнать с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции».

Подача жалобы или апелляционной жалобы

Апелляционная жалоба подается в том случае, если решение налогового органа о привлечении к ответственности за совершенное налоговое правонарушение еще не вступило в силу. Сроки подачи — в течение 10 дней с того момента, как получено решение налоговой. По окончании этого срока оно вступает в силу (п. 2 ст. 101.2 НК РФ).

Жалобу можно подать в письменном или электронном виде, в том числе через личный кабинет налогоплательщика. Она должна быть подписана руководителем или представителем. Если она подается уполномоченными представителями налогоплательщика, вместе с жалобой нужно представить доверенность.

Представлять интересы налогоплательщика без доверенности могут только законные представители организации (генеральный директор, руководитель, председатель) или физического лица (родители, опекуны, попечители).

Уполномоченный представитель налогоплательщика (физлицо или юрлицо) может представлять интересы налогоплательщика на основании доверенности (ст. 185-189 ГК РФ). Чтобы представлять интересы ИП, нужно нотариально удостоверить доверенность (п. 3 ст. 29 НК РФ).

Есть решения, которые нельзя обжаловать в апелляционном порядке, а только в судебном. Речь идет о решениях, вынесенных федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

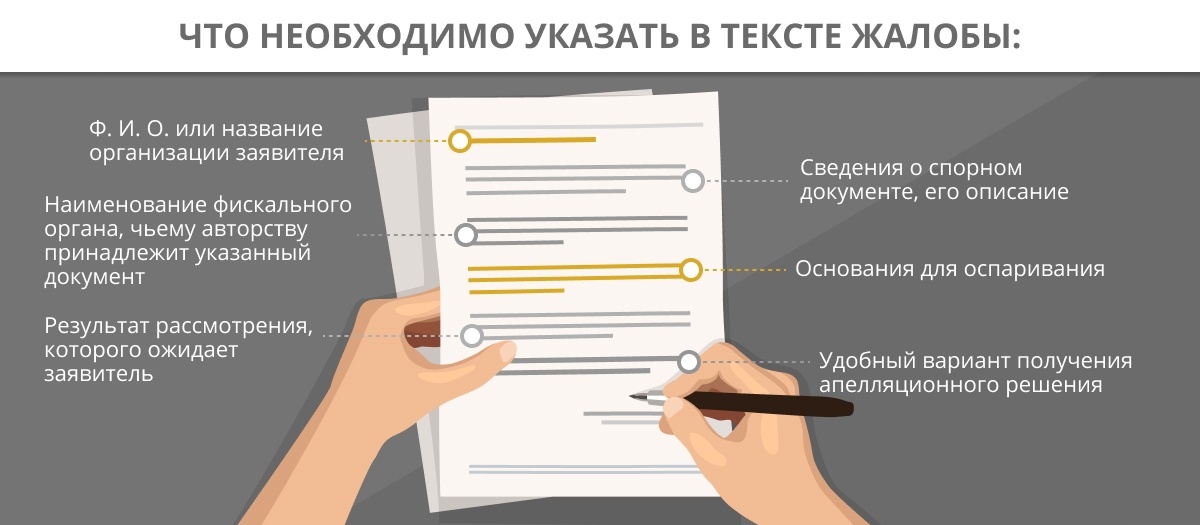

Информация, которую необходимо включить в жалобу и апелляционную жалобу

Эта информация указана в ст. 139.2 НК РФ:

- ФИО и адрес заявителя или наименование и адрес организации-заявителя;

- обжалуемый акт, действия или бездействие его должностных лиц;

- наименование налогового органа, действия которого обжалуются;

- основания, по которым нарушены права заявителя;

- требования лица, подающего жалобу;

- способ получения решения по жалобе: на бумаге, в электронном виде или через личный кабинет налогоплательщика.

Кроме того, допустимо внесение в жалобу дополнительных обстоятельств, которые могут смягчить или исключить ответственность налогоплательщика. Также в жалобе могут быть указаны другие необходимые для своевременного рассмотрения жалобы сведения, в том числе номера телефонов, факсов, адреса электронной почты и т.д.

Срок принятия решения по жалобе — в течение месяца после подачи (п. 6 ст. 140 НК РФ), однако он может быть продлен еще на 15 дней, если так решит руководитель или заместитель руководителя налогового органа.

Еще в течение трех рабочих дней налогоплательщику сообщат о принятом решении. Со дня принятия решения по апелляционной жалобе решение налогового органа по результатам проверки вступает в силу.

Апелляционная жалоба подается в тот же налоговый орган, который выносил решение. Он должен передать жалобу в вышестоящий налоговый орган в течение 3-х дней. Пока жалоба рассматривается вышестоящим налоговым органом, начисленные платежи не взыскиваются.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение года с момента вынесения обжалуемого решения.

Если вы пропустили срок подачи жалобы по уважительной причине, его можно восстановить, подав ходатайство в налоговый орган.

Зачем нужно подавать жалобу

- чтобы впоследствии вашу заявку рассмотрел суд;

- это бесплатно;

- это несложно и не требует помощи юристов;

- вам не нужно присутствовать на рассмотрении жалобы;

- если в обжаловании отказано, можно понять, почему это произошло, и более тщательно подготовиться к защите своей позиции в суде;

- если решение налоговых органов или должностных лиц в вышестоящем налоговом органе удалось обжаловать, оно будет приостановлено.

Как составить жалобу

Жалобу можно подать и на решение налогового органа в целом, и на отдельные его части. В жалобе должны быть указаны причины, по которым вы не согласны с решением налоговой, и изложено ваше требование — о полной или частичной отмене решения, проведении дополнительной проверки или изменении решения, иначе ее не примут.

Образец жалобы можно скачать на сайте ФНС.

Подача иска в суд

Если налогоплательщик не согласен с решением вышестоящего налогового органа или вышестоящий налоговый орган не рассмотрел жалобу в установленный срок, можно подать иск в суд (п. 2 ст. 138 НК РФ). Для этого нужно уплатить пошлину в размере 3000 руб. (ст. 333.21 НК РФ).

Информацию, которую нужно указать в иске

- наименование арбитражного суда, в который подается исковое заявление;

- для организаций — наименование истца, место нахождения; для ИП — место госрегистрации, номер телефона и e-mail;

- наименование органа или лица, которые приняли оспариваемый акт и вышестоящего налогового органа;

- название, номер и дата принятия оспариваемого акта;

- цену иска (если иск подлежит оценке);

- какие права заявителя были нарушены;

- ссылки на законы и нормативные правовые акты, которым не соответствует решение налогового органа;

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) должностных лиц незаконными.

Что приложить к заявлению

- копию свидетельства о регистрации организации;

- обжалуемый акт;

- документы, на которые ссылается налогоплательщик;

- документы о направлении заявления в налоговые органы;

- доверенность представителя;

- документы, подтверждающие соблюдение досудебного порядка;

- подтверждение оплаты госпошлины.

Срок рассмотрения заявлений — 3 месяца, но он может быть продлен по решению председателя суда до 6-ти месяцев.

Физлица обжалуют решения налоговых органов в суде общей юрисдикции, а ИП и организации — в арбитражном суде по правилам АПК РФ.

Если арбитражный суд отказался удовлетворить заявление, решение суда можно обжаловать в апелляционной и кассационной инстанциях.

На что нужно обратить внимание налогоплательщику:

- Важно активно и последовательно отстаивать свои интересы в ходе проверки, так как это поможет отстоять позицию в суде.

- Возражения на акт налоговой проверки составляются в течение 2-х месяцев после окончания выездной проверки и 10 дней после окончания камеральной проверки (п. 1 ст. 100 НК РФ).

- Подать возражения можно в течение месяца (п. 6 ст. 100 НК РФ), начиная с момента получения акта. Реальной датой считается дата, когда налогоплательщик подписал документ, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться.

- Если документы подаются по почте, нужно учитывать время почтового отправления, чтобы успеть в срок.

- К возражению нужно прикладывать копии подтверждающих документов и указывать в перечне приложений каждый документ, чтобы исключить споры о составе заявки.

- Результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

- В возражениях налогоплательщик должен максимально подробно описывать, почему он не согласен с актом, и по возможности подтверждать это документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию.

- Пока результаты налоговой проверки рассматриваются, налогоплательщик может предоставить руководителю налогового органа устное несогласие с результатами проверки и дополнительные документы. Аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

- Когда руководитель налогового органа вынес по результатам проверки решение о привлечении к налоговой ответственности, можно обжаловать решение налогового органа в вышестоящем налоговом органе. Это обязательный этап (п. 2 ст. 138 НК РФ), без которого нельзя впоследствии подать заявление в арбитражный суд.

- Если решение налогового органа еще не вступило в силу, нужно подать апелляционную жалобу в тот же орган, который вынес решение, в течение одного месяца (п. 9 ст. 101 НК РФ). В этом налоговом органе находятся все материалы налоговой проверки, и после получения жалобы чиновники самостоятельно направят жалобу в вышестоящий налоговый орган (п. 1 ст. 139.1 НК РФ).

- Как и возражения, апелляционную жалобу можно подать лично, в электронном виде или через личный кабинет налогоплательщика.

- Если налогоплательщик пропустил срок подачи апелляции, он может обжаловать решение налогового органа, которое уже вступило в силу, с помощью обычной жалобы (п. 2 ст. 139 НК РФ) в течение года после принятия решения.

- Пропущенный срок можно восстановить перед вышестоящим налоговым органом, подав ходатайство с указанием уважительных причин. Решение о том, восстановить срок обжалования или нет, принимает вышестоящий налоговый орган (п. 2 ст. 139 НК РФ).

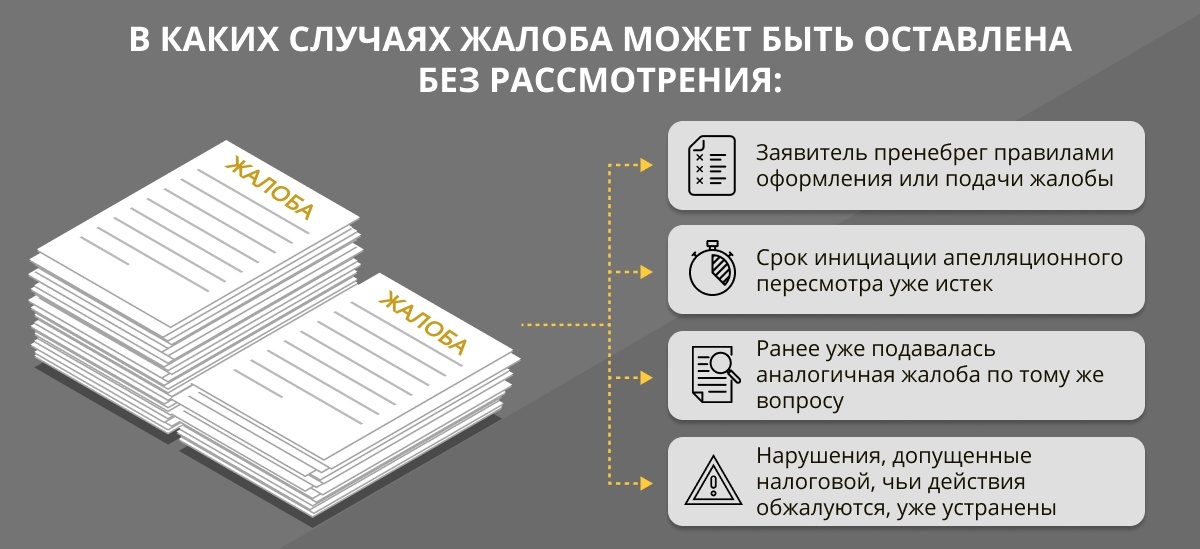

- Налоговый орган может оставить жалобу без рассмотрения (ст. 139.3 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

РЕВИЗИЯ И КОНТРОЛЬ

Е.В. ЖИЛИНСКАЯ

консультант управления организации камерального контроля Министерства по налогам и сборам Республики Беларусь

В настоящее время приоритетной задачей налоговых органов является обеспечение контроля за правильностью исчисления и своевременностью уплаты налогов в бюджет не фискальными мерами, а за счет повышения налоговой дисциплины и правовой грамотности плательщиков, проведения камерального контроля, направленного на предотвращение правонарушений при осуществлении предпринимательской деятельности, и предоставления плательщику права на добровольное исполнение налоговых обязательств без привлечения к административной ответственности.

Несмотря на то, что главная цель камерального контроля — добровольное исполнение налоговых обязательств, законодательством предусмотрено составление налоговыми органами актов камеральных проверок. Так, если плательщиком в течение 10 дней после получения уведомления налогового органа не представлена уточненная налоговая декларация (расчет) или не представлены пояснения (либо по результатам рассмотрения пояснений налоговый орган установит неуплату или неполную уплату налогов), налоговый орган составит акт камеральной проверки (п. 6 ст. 70 Налогового кодекса Республики Беларусь; далее — Кодекс).

Что делать плательщику, если он не согласен с предъявленным ему нарушением и (или) с размером доначисленных налогов по акту камеральной проверки налоговым органом?

В первую очередь необходимо подписать акт камеральной проверки с указанием на наличие возражений по акту и не позднее 15 рабочих дней со дня подписания акта камеральной проверки представить в письменном виде возражения по их содержанию в налоговый орган, проводящий проверку. Кодексом не запрещено подавать возражения по акту камеральной проверки в случае, если при его подписании не сделана соответствующая отметка. Указание о наличии возражений в акте камеральной проверки при его подписании является правом плательщика, а не его обязанностью.

На практике встречаются ситуации, когда плательщик отказывается подписать акт камеральной проверки или не является в налоговый орган для получения и подписания акта. В таком случае акт камеральной проверки направляется налоговым органом по почте заказным письмом с уведомлением о вручении. При этом акт камеральной проверки считается полученным, а плательщик — ознакомленным с результатами камеральной проверки по истечении трех дней со дня направления документа по почте (п. 5 ст. 78 Кодекса).

Обращаем внимание!

Срок, по истечении которого возражения к рассмотрению не принимаются, составляет 15 рабочих дней со дня подписания акта камеральной проверки.

Обоснованные возражения по акту камеральной проверки являются основанием для пересмотра результатов проверки. Доводы плательщика, изложенные в возражениях по акту камеральной проверки, изучаются налоговым органом в течение 15 рабочих дней, и составляется письменное заключение, которое вручается плательщику под роспись либо направляется ему заказным письмом с уведомлением о вручении.

Решение по акту камеральной проверки выносится руководителем (его заместителем) налогового органа в течение 30 рабочих дней со дня вручения (направления) плательщику акта камеральной проверки, а при подаче возражений — со дня вручения (направления) плательщику заключения по этим возражениям.

Решение по акту камеральной проверки вручается под роспись плательщику. Однако, если налоговый орган по каким-либо причинам не смог вручить плательщику решение по акту камеральной проверки, оно будет отправлено ему по почте заказным письмом с уведомлением о вручении по последнему известному налоговому органу месту нахождения (жительства) плательщика. В этом случае решение считается полученным по истечении трех дней со дня его направления.

Если же возражения плательщика по акту камеральной проверки не приняты во внимание и налоговым органом вынесено решение по акту проверки, согласно которому подлежат взысканию налоги и пени, как плательщику обжаловать такое решение? Каковы его дальнейшие действия?

Кодексом предусмотрены следующие варианты обжалования решений по актам камеральных проверок: подача жалобы в вышестоящий налоговый орган и (или) в суд. В настоящее время плательщик вправе выбрать наиболее удобный для себя способ защиты своих прав и законных интересов.

НА ЗАМЕТКУ!

Подача жалобы не приостанавливает исполнение обжалуемого решения по акту камеральной проверки налоговым органом, вынесшим такое решение.

При подаче жалобы на решение налогового органа по акту камеральной проверки в вышестоящий налоговый орган следует соблюдать установленный Кодексом порядок. Так, плательщик не может обжаловать решение по акту камеральной проверки, вынесенное инспекцией Министерства по налогам и сборам Республики Беларусь (далее — МНС) по району, городу, району в городе, непосредственно в МНС, минуя инспекцию МНС по области, городу Минску (по территориальности).

Необходимо помнить об установленных сроках подачи жалобы, поскольку пропуск срока подачи жалобы является основанием для отказа в ее рассмотрении. В случае пропуска срока подачи жалобы по уважительной причине этот срок по заявлению лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

Жалоба рассматривается вышестоящим налоговым органом в течение одного месяца со дня ее получения, и по итогам рассмотрения принимается одно из следующих решений:

- оставить решение без изменения, а жалобу — без удовлетворения;

- отменить решение полностью или частично;

- отменить решение и назначить дополнительную проверку;

- внести изменения в решение.

Решение по жалобе в течение трех рабочих дней со дня его принятия вручается лицу, подавшему жалобу, или его представителю под роспись либо направляется ему заказным письмом с уведомлением о вручении. Также копия решения направляется в тот налоговый орган, решение которого было обжаловано (п. 3 ст. 88 Кодекса).

Подача жалобы в вышестоящий налоговый орган не исключает права на подачу жалобы в суд. При рассмотрении жалобы вышестоящим органом, когда решение по акту камеральной проверки остается без изменений, а жалоба оставлена без удовлетворения, у плательщика еще есть возможность обратиться в суд. Обжалование решения налогового органа по акту камеральной проверки в судебном порядке осуществляется в соответствии с гражданским процессуальным или хозяйственным процессуальным законодательством. При этом жалоба на решение налогового органа по акту камеральной проверки может быть подана в экономический суд в течение года со дня его вынесения.

В жизни каждого предприятия наступает момент, когда надо держать ответ перед налоговой инспекцией за исполнение налоговых обязательств.

Как правило, выездная налоговая проверка заканчивается составлением Акта проверки с доначислением налогов и применением штрафных санкций. Но не всегда мнение субъекта хозяйствования совпадает с выводами налоговых органов по результатам проверки. Стоит ли возражать налоговой и как это грамотно делать?

Статьей 58 Налогового кодекса Республики Беларусь налогоплательщику предоставлено право обжаловать решение налоговых органов.

Как любая процедура, процесс обжалования имеет свои тонкости и нюансы, о которых можно узнать лишь тогда, когда пройдешь этот процесс самостоятельно от начала до конца.

Практика показывает, что на стадии рассмотрения возражений в районных налоговых инспекциях, проводивших проверку, процент отмены решений близится к нулю. При рассмотрении возражений по актам проверки областными ИМНС и инспекцией по городу Минску процент отмены составляет примерно 30%. Министерство по налогам и сборам РБ при рассмотрении возражений отменяет практически 50 процентов актов проверок.

Сегодня я, Елена Жугер, директор аудиторской компании ООО «БелАудитАльянс», аудитор, в прошлом бывший налоговой инспектор, делюсь с вами секретами возражений налоговой инспекции.

- Срок проведения налоговой проверки 30 рабочих дней с даты получения предписание на проверку. В последний день проверки проверяющие обязаны вручить проверяемому субъекту акт проверки.

Акт вручается двумя способами:

— лично под роспись руководителю предприятия или уполномоченному им лицу;

— по почте заказным письмом с уведомлением.

Зачастую, налоговики нарушают сроки проведения проверки и предлагают подписать акт проверки задним числом. Не делайте этого.

Нарушение сроков проведения проверки является процедурным нарушением и может повлечь отмену решения по акту проверки.

- При подписании акта проверки писать формулировку «Акт подписан с возражениями» не обязательно, поскольку право на обжалование акта проверки установлено Налоговым кодексом.

- Первоначально обжалование результатов проверки проводится в тот орган, который проводил проверку. То есть, первоначально мы возражаем в тот орган и непосредственно тем должностным лицам, которые нас и проверяли. Парадокс, установленный законодательством.

- Срок подачи возражений – 15 рабочих дней от даты подписания акта проверки. История из практики. Налоговой инспекций проведена выездная налоговая проверка ООО «П». 18 мая 2015 года организации вручен акт проверки. Крайний срок подачи возражений по данному акту 08 июня 2015 года. Организация подала возражения в налоговый орган 10 июня 2015 года. Возражения по акту проверки не были приняты по причине истечения установленного срока подачи возражений в соответствии с пунктом 6 статьи 78 Налогового кодекса Республики Беларусь.

- Срок рассмотрения возражений налоговой инспекцией – 15 рабочих дней от даты получения возражений.

- Налоговая инспекция в течение 10 рабочих дней от даты получения возражений имеет право назначить дополнительную проверку по вопросам, изложенным в возражениях по акту проверки. Срок проведения дополнительной проверки не должен превышать 10 рабочих дней.

Изучение других вопросов (не описанных в возражениях) и уточнение фактов и обстоятельств, не описанных в акте, является незаконным вмешательством в деятельность проверяемого субъекта, которое законодательством прямо запрещено и влечет привлечение должностных лиц налоговых органов к установленной законодательными актами ответственности согласно пункту

Проводится дополнительная проверка может как теми же проверяющими, что непосредственно проводили налоговую проверку, так и другими должностными лицами налоговой инспекции. История из практики. В ходе выездной налоговой проверки ООО «С» за 2014 год проверяющим установлены нарушения при списании на расходы по реализации материалов без подтверждающих первичных документов на сумму 25 млн.руб., что повлекло доначисление налога на прибыль в сумме 4,5 млн. Акт проверки подписан 15 июня 2015 года. Возражения по акту проверки представлены 25 июня 2015 года. К возражениям по акту проверки ООО «С» представлены первичные документы на списание материалов, которые не были приняты во внимание в ходе проверки. Налоговой инспекций 9 июля 2015 года назначена дополнительная налоговая проверка по вопросам, изложенным проверенным субъектом в акте проверки.

По результатам дополнительной проверки проверяющими выводы о списании материалов оставлены в силе. Кроме того, в ходе дополнительной проверки проверяющими доначислен НДС.

Проверяемый субъект хозяйствования подал жалобу на действия должностных лиц налоговой инспекции, проводивших проверку, в вышестоящую налоговую инспекцию с требованием отменить решение по результатам проверки. В ходе рассмотрения надзорным органом решение налоговой инспекции отменено в полном объеме, требования субъекта хозяйствования удовлетворены.

- По результатам рассмотрения возражений должностными лицами налогового органа составляется письменное заключение:

— не позднее 15 рабочих дней со дня получения налоговым органом возражений;

— не позднее 10 рабочих дней со дня завершения дополнительной проверки в случае ее назначения.

Вручение заключения по акту проверки аналогично вручению акта проверки – лично руководителю или заказным письмом с уведомлением о вручении.

- Если возражения проверяемого субъекта не приняты во внимание проверяющими, у предприятия есть возможность писать в вышестоящую налоговую инспекцию. Как правило, после районной налоговой инспекции возражения направляются в областную налоговую инспекцию или инспекцию по городу Минску. Здесь есть особенности. Если в районную инспекцию, непосредственно проводившую проверку, мы пишем возражения по акту проверки, то в вышестоящую мы обжалуем решение по акту проверки. То есть – надо получить решение.

Решение по акту проверки выносится районной налоговой инспекцией в течение 30 рабочих дней со дня вручения акта проверки или возражений по акту проверки.

Вручение производится лично руководителю или почтой по следующим адресам указанным в учредительных документах либо по последнему известному контролирующему (надзорному) органу месту нахождения субъекта хозяйствования. При отправлении решения по почте заказным письмом с уведомлением о вручении факт вручения во внимание не принимается. Решение считается врученным по истечении трех дней со дня направления.

История из практики. Гражданин Иванов направлен в командировку в Литву для выполнения задания нанимателя. При прохождении пограничного контроля было установлено, что выехать он не может, поскольку за ним числится задолженность перед бюджетом по налогам и штрафным санкциям в сумме 80 млн.руб.

В ходе выяснения причин образования задолженности гражданин установил, что информация об ограничении выезда за границу была направлена районной налоговой инспекцией г.Минска. При обращении в названную инспекцию гражданину Иванову указано, что начисленные налоги и штрафные санкции применены по результатам проверки ООО «И» за 1998 и 1999 годы, где в этот период гражданин работал в должности директора и к нему как к должностному лицу применена субсидиарная ответственность. За период 1998 и 1999 годы первичные документы о деятельности проверяемого ООО «И» отсутствовали. Гражданин Иванов при увольнении передал первичные документы новому директору по акту приема-передачи. Акт передачи был им утерян за столь длительный период.

Гражданин Иванов обратился в налоговую инспекции с просьбой представить ему акт проверки и решение по нему, на что налоговыми органами был выдан отказ, поскольку в настоящее время гражданин не является должностным лицом проверенного предприятия и ни какого отношения к нему не имеет.

Акт и решение по нему были направлены по последнему известному налоговой инспекции месту нахождения организации и в адрес учредителей. Решение вступило в силу по истечении трех дней со дня отправления.

Поскольку организация не работает с 2001 года, то соответственно по месту нахождения документы по результатам проверки никто не получил. Учредителей предприятия было три физических лица. Один из них адресу, указанному в учредительных документах, не числится. Второй учредитель умер. Третий учредитель находится на излечении в психиатрической лечебнице.

Таким образом, ни акт проверки, ни решение не получены никем.

История пока не закончилась. Она продолжается в суде.

- Исполнение требований решения обязательно для проверенного субъекта. Подача жалобы на решение налогового органа не приостанавливает исполнения обжалуемого решения по акту проверки. То есть, будьте готовы, что в сроки, указанные в решении вам необходимо будет уплатить доначисленные в результате проверки налоги и начисленные штрафные санкции. В противном случае, налоговая инспекция вправе выставить на банковские счета организации требование и доначисленные налоги и штрафные санкции будут списаны принудительно.

- Если сумма нарушения по акту проверки превышает 1000 базовых величин (на сегодняшний день 180 млн.руб.), налоговая инспекция в течение 10 рабочих дней со дня вынесения решения по акту проверки направляет материалы проверки в

При написании возражений обязательно надо указать следующую информацию:

— название налоговой инспекции, проводившей проверку либо надзорного органа (вышестоящей инспекции), куда направляете возражения;

— название вашей организации с указанием формы собственности;

— юридический и фактический адрес фирмы;

— информация об акте проверки — его номер, дата приезда сотрудников налоговой службы.

Очень важно, как вы будете излагать информацию в своих возражениях. Нельзя ссылаться на сложившиеся обстоятельства, субъективную информацию. Необходимо обосновывать свою точку зрения требованиями нормативно-правовых актов, постановлениями и разъяснениями. Можете аргументировать свою позицию уже имевшими место судебными решениями. Целесообразно привлечь для составления возражений стороннего специалиста – юриста или аудитора и исключить эмоциональную составляющую из текста возражений.

В конце возражений конкретно укажите пункты акта проверки или решения, с которыми вы не согласны. Приложите документы, подтверждающие вашу позицию.

У каждого проверяемого предприятия всегда есть право обжаловать решение налоговых органов в судебном порядке. Но, к сожалению, практика показывает, что в судах решения как правило выносятся в пользу налоговой инспекции. Случай, когда суд принимает позицию проверяемого субъекта фактически единичны.

Взаимодействие с налоговиками — неотъемлемая часть «жизни» любого бизнеса. Предприниматели и компании постоянно находятся под пристальным вниманием налоговиков и потому не понаслышке знают, что такое камеральные и выездные проверки ФНС. И если первые проходят в основном безболезненно для предпринимателей, то выездные, как правило, чреваты не самыми приятными последствиями — доначислениями, штрафами и пенями. Вердикт «фискалов», вынесенный в отношении проверяемых граждан и компаний, — каким бы он ни оказался — обязательно оформляется документально. При этом лицо, которого касается принятый официальный документ, имеет законную возможность его оспорить. Решения налоговой, в частности, можно опротестовать в административном или судебном порядке. Однако, чтобы процесс обжалования состоялся и доводы лица были услышаны, необходимо соблюдать установленный порядок действий.

В статье разберемся, как обжаловать решение налогового органа, куда обращаться, чтобы быть услышанным, и каким образом нужно действовать.

Можно ли оспорить решение налогового органа: что говорит закон

Право оспаривать решения фискалов, изложенные в официальной бумаге, закреплено за налогоплательщиком в статье 139 НК РФ [1] . Речь идет о ненормативных актах ФНС, то есть документах, касающихся отдельного лица, а не всех граждан и организаций. Соответственно, решение по результатам налоговой проверки тоже относится к таким актам.

Причиной недовольства часто становятся следующие действия фискалов:

- требования уплатить дополнительные суммы, в том числе не перечисленные ранее налоги и начисленные пени и штрафы. Решения о взыскании дополнительных сумм налоговики принимают, как правило, по результатам выездной проверки. К слову, доначислениями завершается большинство выездных контрольных мероприятий. Причина таких высоких показателей кроется, кроме всего прочего, в проведении «фискалами» подробного предпроверочного анализа. Таким образом налоговики перестраховываются и попросту не выезжают к тем, у кого нет никаких нарушений, и кто не в состоянии оплатить все начисленные суммы. Если налогоплательщик убежден, что назначенные ему взыскания излишни или вовсе никак не обоснованы, решение налоговиков можно оспорить;

- приостановка операций по банковским счетам компании. Закон дает «фискалам» право принять такие меры, если организация, например, не представила вовремя какие-либо обязательные документы [2] . Заморозка операций по счету может заблокировать всю деятельность компании и в итоге привести к значительным убыткам. Налоговый кодекс регламентирует основания и саму процедуру блокировки счетов. Если налоговики этими правилами пренебрегли — решение налоговой службы позволено оспорить;

- отказ в возврате переплаченных налогов. Если ФНС взыскала с компании сумму, которая превышает размер ее реального долга, излишек должен быть отдан обратно налогоплательщику. Чтобы оформить возврат, он подает соответствующее заявление, налоговая рассматривает его не более десяти дней, а затем выносит решение о возврате. Деньги перечисляются в течение месяца. Более того, кроме самой переплаты, инспекторы обязаны перевести налогоплательщику проценты, начисленные на эту сумму [3] . На практике же эта, казалось бы, стройная схема нередко дает сбой: налоговики игнорируют заявления, пропускают сроки или напрямую отказывают удовлетворить просьбу налогообязанного. Разумеется, подобные неправомерные решения и действия подлежат оспариванию;

- отказ в возмещении НДС. По закону заинтересованная компания может заявить о необходимости возврата, а «фискалы» проверить обоснованность требований данного юрлица с помощью процедуры камеральной проверки — все это происходит в соответствии с определенным порядком [4] . При этом закон не описывает обстоятельства, в связи с которыми налоговики вправе отказать в возмещении. Поэтому инспекторы, как правило, весьма вольны в этом вопросе. Впрочем, если решение ФНС кажется налогоплательщику несправедливым, его, конечно, можно обжаловать.

Обжалование решения налоговой может происходить на одном из двух уровней:

- административном, то есть по линии самой ФНС;

- судебном — другими словами, процесс обжалования решения налоговой инспекции протекает в арбитражном суде.

Проходить этапы обжалования необходимо последовательно: сначала административный и только затем судебный. На первом этапе налогоплательщик может подать одну из следующих жалоб:

- апелляционную. Она актуальна, если заявитель хочет, чтобы ФНС пересмотрела документы, еще не вступившие в силу. «Полносильным» документ становится по истечении месяца со дня его вручения адресату. Если месяц прошел, а заявление на пересмотр все-таки не подано, то заинтересованное лицо теряет возможность опротестовать решение в апелляционном порядке;

- общую. Такая жалоба направляется, если решение так и не было оспорено в апелляционном порядке. На то, чтобы оспорить вердикт ФНС в общем порядке, отводится года.

Как практически в любой другой ситуации с обжалованием, данная процедура может выполняться и через суд. Однако сразу искать справедливости там нельзя. Суд не рассматривает сами апелляционные или общие жалобы — он занимается оспариванием актов ФНС, принятых данной службой после рассмотрения обозначенных документов. Соответственно, нужно сперва подать жалобу в вышестоящую налоговую инстанцию, дождаться ее решения и только после этого, если результат оказался неудовлетворительным для заявителя, он может обратиться в суд. При этом у налогоплательщика есть три месяца со дня, когда решение вступило в силу.

Как оспорить решение налоговой в вышестоящем органе

Подать жалобу в налоговую можно несколькими способами:

- на бумажном носителе, передав непосредственно в подразделение ФНС, чье решение подлежит оспариванию. В ряде подразделений есть специальные окна для приема входящей корреспонденции. При подаче необходимо иметь при себе второй экземпляр жалобы, на котором будет стоять отметка о приеме документа;

- на бумажном носителе, отправив по почте, — квиток об отправке следует сохранить;

- в электронном виде по телекоммуникационным каналам [5] ;

- через официальный сайт ФНС.

С 1 мая 2020 года вступил в силу Приказ ФНС России от 20 декабря 2019 года № ММВ-7-9/645@, утвердивший шаблон апелляционной жалобы на решение налоговой инспекции. Теперь достаточно скачать нужный шаблон и заполнить его [6] .

Апелляцию ФНС изучает от 15 дней до месяца в зависимости от сложности самой проблемы. Если оспаривается решение, вынесенное по результатам налоговой проверки, рассмотрение займет до месяца, пересмотр прочих видов документов ФНС проходит несколько быстрее — до 15 дней. Так или иначе, срок, отведенный на рассмотрение, может быть продлен самим органом — если на то есть основания.

Апелляционная жалоба в налоговой рассматривается без участия заявителя — таково общее правило. Однако, если рассматривающий орган обнаружил какие-то противоречия в документах, он может пригласить заявителя, оповестив его заранее о времени и месте проведения разбирательства.

Заявителю также следует знать, что есть случаи, когда ФНС имеет полное право не реагировать на его попытки опротестовать решение.

Ну и, конечно же, заявитель сам вправе отозвать поданную бумагу, если по каким-то причинам счел это необходимым.

Безусловно, это не единственный возможный вариант развития событий. Оспаривание решения налоговой в апелляции может привести к тому, что вышестоящий орган:

- отклонит жалобу, то есть согласится с изначальным решением налоговой;

- решит отменить решение налоговой полностью или частично;

- отменит спорное решение и вынесет собственное;

- признает действия сотрудников, участвовавших в составлении спорного документа, незаконными и примет свое решение по существу [7] .

От того, что конкретно решит проверяющая инстанция, зависит, по сути, все, в том числе вступит ли в силу обжалуемое решение. Так, если вышестоящий орган соглашается с несправедливым, по мнению заявителя, документом, то он вступает в силу в день вынесения апелляционного решения. Если же высшая инстанция, напротив, отменяет решение, оно не вступит в силу вовсе, а значит, предписания, установленные им в отношении налогоплательщика, не будут реализованы.

Как мы уже обозначили ранее, если лицо по каким-то причинам не воспользовалось возможностью подать апелляционную жалобу, оно вправе подать общую. Требования к форме и содержанию этих документов практически ничем не различаются.

Стоит понимать, что раз общая жалоба призвана оспорить положения уже вступившего в силу документа ФНС, то после ее подачи процесс исполнения спорного решения не приостанавливается. Иначе говоря, налоговая вправе проводить взыскания по исходному документу. Однако у налогоплательщика есть законное право подать заявление о приостановлении исполнения. При этом данный документ придется сопроводить банковской гарантией, означающей, что кредитная организация берет на себя уплату налога, штрафа, взноса и прочих денежных обязательств, не удовлетворенных по обжалуемому решению [8] .

Как обжаловать решение в суде: порядок действий

Порядок обжалования решений налоговых органов в суде урегулирован уже Арбитражным процессуальным кодексом РФ. И проводится судебное оспаривание по общим правилам подачи исковых заявлений с учетом дополнительных требований, предусмотренных главой 24 АПК РФ. Сначала заявление об оспаривании решения ФНС направляется в региональный арбитражный суд — это первая инстанция системы АС. На данном этапе дело рассматривает один судья.

Текст судебного заявления должен содержать следующую информацию:

- наименование подразделения ФНС, которое вынесло решение, не удовлетворившее истца;

- реквизиты оспариваемого документа;

- сведения о правах и интересах заявителя, нарушенных оспариваемым решением;

- данные о законах, которым не соответствует решение;

- собственно требования заявителя [9] .

Разумеется, одного лишь заявления будет недостаточно. Его необходимо сопроводить:

- документом, подтверждающим отправку копии заявления в орган, который принял оспариваемое решение;

- квитанцией об оплате госпошлины;

- бумагами, которые подтверждают позицию заявителя;

- свидетельством о госрегистрации лица (если речь идет о юрлице);

- доверенностью подписанта — она нужна, если заявление подписывает гражданин, который вправе действовать от имени организации без доверенности;

- выпиской из ЕГРЮЛ (также актуально для юрлица);

- копией решения, которое обжалуется, и апелляционного решения, вынесенного в налоговой;

- при необходимости — ходатайством о приостановлении исполнения спорного решения [10] .

На рассмотрение заявления у суда есть три месяца с момента его поступления. Как только все документы будут изучены, суд вынесет решение: он либо согласится с актом налоговой, либо отменит его полностью или частично.

Судебному решению потребуется месяц на вступление в силу. Если заявитель не готов согласиться с полученным результатом, в течение обозначенного времени он вправе инициировать апелляционный пересмотр уже в рамках арбитражной системы. Пока производится пересмотр судебного решения, оно не может вступить в силу. Что немаловажно, даже после того как данное решение станет законным, у заинтересованной стороны все еще останется возможность опротестовать его уже в кассационном порядке — на это ему будет выделено два месяца.

Как бы тщательно и дисциплинированно ни работали сотрудники ФНС, не исключены ошибки, недочеты, намеренные или ненамеренные нарушения порядка и правил проведения процедуры, а также ущемление прав налогоплательщиков. Как известно, в спорах с налоговой цена вопроса порой измеряется десятками миллионов рублей, однако у налогоплательщика есть право потребовать пересмотреть вынесенное в отношении него решение. Причем подавать жалобу налогообязанное лицо может многократно: в апелляционном или общем порядке, а если это не возымело нужного эффекта — даже в судебном. И опротестование может стать более эффективным, если заручиться серьезной профессиональной поддержкой.

Где можно получить консультацию специалиста в налоговой сфере?

О том, почему все-таки стоит привлечь специалиста и где вообще его искать, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

«Процедура оспаривания решений фискальных органов урегулирована, но на практике процесс может пойти по непредвиденному сценарию. Шанс на успех в спорах с налоговиками зависит в первую очередь от того, что именно подлежит опротестованию. Например, если это решение по результатам выездной проверки, отменить его — сверхзадача. Хорошо, если получится снизить сумму взыскания. Решения, касающиеся иных вопросов, обычно лучше поддаются оспариванию. Но даже в таких случаях стоит привлечь специалиста. Грамотно подготовить апелляцию в налоговую сможет только человек, который не просто хорошо ориентируется в налоговой сфере, а еще способен кратко, но убедительно изложить все свои соображения на бумаге. Для участия в судебном оспаривании требуется опытный юрист со знанием налоговых и процессуальных норм, умеющий подготавливать процессуальные документы и просчитывать все возможные риски наперед. В штате рядовой компании такой человек вряд ли найдется — корпоративные юристы обычно не специализируются на налоговых вопросах и не знают о всех подводных камнях. А помощь плохого консультанта — это порой даже хуже, чем его отсутствие.

Между тем опытные юристы, хорошо знакомые с налоговым законодательством, есть в специализированных фирмах, таких как Fomix Consulting Group. На рынке юридических услуг наша компания довольно давно — с 2008 года. За время нашей деятельности мы накопили внушительный опыт решения вопросов различной сложности и собрали штат профессиональных сотрудников с опытом работы как в самой ФНС, так и на стороне проверяемых организаций. Потому мы можем смело отнести себя к числу проверенных компаний. И наши специалисты доказали свой профессионализм, сэкономив своим клиентам уже не одну сотню миллионов рублей.

Конечно, мы предпочитаем сопровождать наших клиентов на всех этапах. Так, если речь идет о налоговой проверке, наши юристы могут оказать помощь до, во время и после проведения налоговиками контрольных мероприятий, регулярно консультируя по возникающим вопросам. Такой комплексный подход позволяет нам досконально изучить ситуацию и особенности работы компании, проанализировать риски, подстраховать клиента, не допустить незаконных действий со стороны налоговиков и в случае необходимости сработать на опережение.

Но мы готовы подключиться к процессу и на этапе оспаривания решения: юристы Fomix Consulting Group могут подготовить документы как к налоговому, так и к судебному обжалованию, защитить интересы клиента во всех инстанциях, да и в целом взять на себя любые сопутствующие хлопоты. Мы за то, чтобы наши клиенты могли заниматься своим бизнесом, а не сложными и долгими разбирательствами с налоговиками.

Наша компания не только помогает организациям «отбиваться» от налоговиков и оспаривать их действия, мы можем взять на себя регистрацию юрлица, провести процедуру банкротства или ликвидации, помочь с организацией почтового обслуживания и решить корпоративный спор».

P. S. Полная информация об услугах Fomix Consulting Group доступна для ознакомления на официальном сайте.

- 1 https://clck.ru/RqnKE

- 2 https://clck.ru/Poutu

- 3 https://clck.ru/RqnKk

- 4 https://clck.ru/RqnKv

- 5 https://clck.ru/RqnL3

- 6 https://www.nalog.ru/rn77/apply_fts/pretrial/9679353/

- 7 https://clck.ru/RqnLR

- 8 https://clck.ru/NCKmh

- 9 https://clck.ru/RqnLm

- 10 https://clck.ru/RqnLw

Бывает, что учредитель или руководитель компании замечает проявление повышенного интереса со стороны ФНС. В таком случае не стоит дожидаться, пока налоговики начнут выездную проверку, чтобы потом воспользоваться возможностью оспорить решение по ее результатам. Оптимальным вариантом станет обращение к профессиональным налоговым юристам уже на предпроверочном этапе.

Налогоплательщик имеет право обжаловать решение ИФНС, если, по его мнению, оно вынесено с нарушением действующего законодательства. Для обжалования предусмотрена строго регламентированная процедура, которую необходимо соблюдать. Нельзя напрямую обратиться в суд минуя механизм подачи жалоб в вышестоящие органы, предусмотренный статье 138 НК.

Рассмотрим, как правильно обжаловать решение налоговой инспекции.

- Составление возражения на акт налоговой проверки

- Обжалование и апелляционное обжалование

- Какая информация содержится в жалобе

- Преимущества подачи жалобы

- Судебное обжалование решений налогового органа

- Нюансы процедуры обжалования

Составление возражения на акт налоговой проверки

Субъект предпринимательства имеет право на обжалование в вышестоящем органе любых решений, принятых руководителем или должностным лицом налоговой инспекции. При этом если решение вынес руководитель или его заместитель, жалобу следует подавать в вышестоящий орган. Если решение принимал обычный сотрудник, жалобу можно подать руководителю той же инспекции.

Срок начинает исчисляться с даты, указанной в сопроводительном документе. Поэтому при подписании сопроводительного письма необходимо убедиться в том, что в нем стоит сегодняшняя дата, а не заднее число. В противном случае времени на подготовку и подачу возражений может не хватить.

Обратите внимание, если результаты проверки направлены почтой, датой получения считается 6 день с даты отправки заказного письма сотрудниками налоговой службы.

Во возражении обязательно указываются следующие данные:

- Реквизиты акта проверки, на основании которого плательщику выдвинуты претензии;

- Обстоятельства, на основании которых плательщик делает вывод о незаконности решения;

- Ссылки на нормативные документы, их статьи и пункты;

- Первичные документы, которые подтверждают доводы плательщика;

- Перечень документов, которые прилагаются к возражению.

Плательщик может быть не согласен с актом в целом или отдельными пунктами.

После получения налоговая инспекция назначает дату рассмотрения претензии и уведомляет об этом заявителя. В процессе рассмотрения руководитель компании или главный бухгалтер могут пояснять суть операций, предоставлять подтверждающие документы. Все эти действия фиксируются в протоколе рассмотрения жалобы.

По итогам рассмотрения возражений принимается следующее решение:

- Подтверждение выводов проверки и применение санкций к плательщику;

- Подтверждение доводов плательщика и отказ от применения к нему санкций;

- Проведение дополнительной проверки.

Если плательщик не согласен с результатами рассмотрения его возражений, решение налогового органа обжалуется в судебном порядке.

Подать возражение на акт проверки можно одним из нескольких способов:

Обжалование и апелляционное обжалование

С помощью жалобы восстановить нарушенные права плательщика можно в случае, если принятое решение уже вступило в законную силу. Срок на обжалование незаконного решения — год с момента его вынесения.

Апелляционная жалоба подается в том случае, если решение должностного лица ИФНС еще не вступило в законную силу. Обжаловать в апелляционном порядке можно в течение 10 дней с момента подписание документа.

Требования к жалобам:

- Они предоставляются в бумажном виде или направляются по электронным каналам связи;

- Подписать жалобу может руководитель компании или его представитель;

- Если жалоба подписана представителем плательщика (например, адвокатом), нужно предоставить доверенность на это лицо.

Обратите внимание, что доверенности, выписанные индивидуальным предпринимателем, должны быть удостоверены в нотариальном порядке.

Подать жалобу можно только на решение налогового органа. Если незаконные действия совершены органами по контролю в сфере налогов, их можно обжаловать только в суде в общем процессуальном порядке.

Какая информация содержится в жалобе

Согласно статье 139 НК при составлении жалобы в документе нужно изложить следующую информацию:

Налоговый орган обязан предоставить ответ в течение месяца с момента получения жалобы. В особых случаях срок может быть продлен на 15 дней, для чего руководитель ИФНС выносит соответствующее решение. Заявитель получает ответ по жалобе в течение 3 дней после истечения месячного срока (или 45-дневного). После вынесения решения оно вступает в силу.

Подать апелляционную жалобу нужно в ту же инспекцию, которая выносила решение. После этого инспекция самостоятельно направляет документ в вышестоящее подразделение. В период рассмотрения документа доначисленные налоги и другие платежи не взыскиваются.

В случае, если срок подачи жалобы или апелляционной жалобы прошел, его можно восстановить в суде. Однако суд восстанавливает срок только в том случае, если он был пропущен по уважительной причине.

Преимущества подачи жалобы

Рассмотренный способ обжалования решения имеет несколько плюсов:

- Без него невозможно обратиться в суд для восстановления прав, нарушенных налоговой инспекцией;

- При подаче жалобы не нужно уплачивать государственную пошлину и нести другие расходы;

- Составление и подача жалобы не требуют привлечения юристов, так как при этом не нужно учитывать множество процессуальных тонкостей;

- Заявитель не обязан присутствовать при рассмотрении документа налоговым органом;

- При отказе в удовлетворении жалобы можно изучить причины отказа и учесть их при подготовке искового заявления в суд;

- При вынесении положительного решения налоговым органом по жалобе оно сразу вступает в силу.

Судебное обжалование решений налогового органа

Подавать жалобу в суд можно только после того, как плательщик попытался защитить свои права с помощью жалобы или апелляционной жалобы. Кроме того, в суд необходимо обращаться, если инспекция нарушила сроки рассмотрения документа или сроки уведомления о решении плательщика.

При подаче жалобы в суд заявитель обязан уплатить государственную пошлину.

При составлении иска в нем указывается следующая информация:

- Название арбитражного суда, куда подается жалоба, а также его реквизиты;

- Реквизиты заявителя, то есть ФИО предпринимателя или регистрационные данные компании и ее представителя;

- Название и реквизиты налоговой инспекции, которая по мнению заявителя приняла незаконное решение или решение по его жалобе;

- Реквизиты документа, который обжалуется в суде;

- Цена иска — указывается в случае, если решением налоговой инспекции доначислены платежи или взыскиваются штрафные санкции;

- Ссылки на нормативно-правовые акты и статьи, которые регулируют эти правоотношения и которые нарушены по мнению плательщика;

- Требования, которые заявитель просит удовлетворить. Например, отменить незаконное решение или признать его незаконным.

К иску прилагаются копии регистрационных документов компании и обжалуемое решение, копии первичных документов, которые подтверждают правоту истца. Кроме того, обязательно прилагаются документы, подтверждающие прохождение процедуры подачи жалобы или апелляционной жалобы.

Суд обязан рассмотреть заявление в течение 3 месяцев, но этот срок может быть продлен до полугода. Если заявителем является физическое лицо, иск рассматривает суд общей юрисдикции. ИП и юридические лица подают жалобу в арбитражный суд.

Если суд первой инстанции принял незаконное решение (по мнению заявителя), есть возможность обжаловать его в апелляционном и кассационном порядке.

Нюансы процедуры обжалования

Для увеличения шансов положительного рассмотрения жалоб в налоговой службе и суде рекомендуется придерживаться следующих советов.

1. Уже в процессе проверки рекомендуется защищать свои интересы, если они нарушаются действиями должностных лиц. Делать это можно самостоятельно или с привлечением квалифицированных юристов в области налогового законодательства.

2. При подаче возражений на акт проверки необходимо учитывать сроки, указанные в статье 100 НК. Результаты выездной проверки оформляются актом в течение 2 месяцев с момента ее окончания, а камеральной — в течение 10 дней.

3. При составлении возражений на акт важно не нарушить сроки подачи, указанные в пункте 6 ст. 100 НК. Плательщик может подавать возражения на протяжении месяца с момента получения результатов проверки. Обратите внимание, чтобы в сопроводительном письме в графе «Получено» стояла реальная дата.

4. При отправлении возражений по почте время рекомендуется рассчитывать так, чтобы налоговая служба получила документы до того, как истечет предусмотренный законодательством месячный срок.

5. Для обоснования своей позиции необходимо прикладывать к жалобам или возражениям копии документов. Причем все они должны быть перечислены в приложении, чтобы исключить отказ по формальным причинам или из-за недостатка данных.

6. Обжаловать можно не только сам акт проверки, но и результаты дополнительных контрольных мероприятий налоговой инспекции.

7. При составлении жалобы необходимо подробно описать в ней свою позицию, подтвердить ее ссылками на первичные документы и нормативно-правовые акты. В дальнейшем это поможет доказать свою правоту в судебном порядке, если налоговый орган откажет.

8. Заявить о своем несогласии с результатами проверки можно до составления окончательного акта. Плательщик имеет право устно давать пояснения и подтверждать свою позицию копиями документов. Это должно быть отражено в проверке.

9. Если решение по проверке вынесено, его можно обжаловать в вышестоящем подразделении ФНС. Напрямую обращаться в суд без досудебного этапа урегулирования нельзя.

Читайте также: