Образец платежного поручения по взносам в фнс 2017

Опубликовано: 15.05.2024

Правила заполнения поля «101» в 2017 году менялись несколько раз. В связи с этим возникает много вопросов при подготовке платежных поручений. Читайте рекомендации по заполнению платежек, в том числе поля «Статус плательщика», сохраняйте удобную шпаргалку.

Порядок подготовки платежных поручений на уплату страховых взносов утвержден Приказом Минфина России от 12.11.2013 № 107н в редакции Приказа Минфина России от 05.04.2017 № 58н.

В соответствии с последними поправками мы подготовили шпаргалку по заполнению полей платежки. Актуальный образец платежного поручения на перечисление страховых взносов на обязательное пенсионное страхование, а также подробную инструкцию по заполнению платежного поручения по всем видам страховых взносов смотрите ниже.

В полях, выделенных на образце желтым цветом, указываем сумму взносов, подлежащих перечислению, — как при любых платежах. В полях, выделенных голубым цветом, — реквизиты плательщика и его банка — как при любых платежах, в том числе и неналоговых.

В полях, выделенных на образце зеленым, при уплате всех взносов, кроме взносов на «травматизм», указываем реквизиты налогового органа — как при перечислении любых налогов. Эти реквизиты налоговый орган обязан сообщить бесплатно (пп. 4 п. 1 ст. 32 НК РФ), их также можно найти на официальном сайте ФНС России в разделе с контактами вашей инспекции. При уплате взносов на страхование от несчастных случаев в этих полях указываем реквизиты территориального органа ФСС, которые можно узнать в самом Фонде или на его сайте.

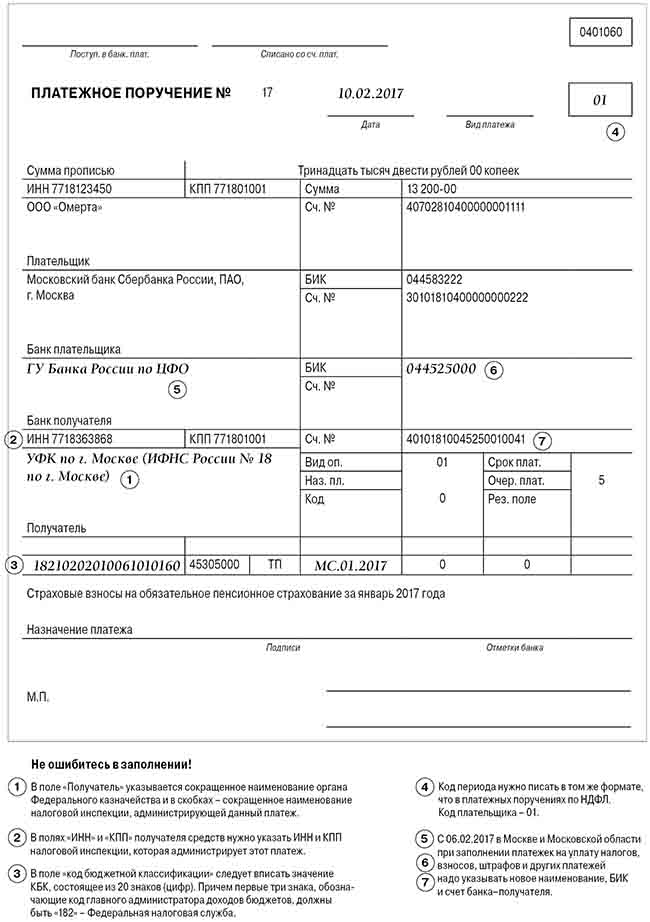

Далее мы будем размечать примечания теми же цифрами, что и на образце платежного поручения (чтобы увидеть их, щелкните по иллюстрации для ее увеличения).

Информация указывается в соответствии с Приложением № 5 к Приказу Минфина России от 12.11.2013 № 107н. В частности, при уплате всех взносов, кроме взносов на «травматизм», нужно поставить:

- организации — «01»;

- ИП — «09»;

- нотариусу, который занимается частной практикой, — «10»;

- адвокату, учредившему адвокатский кабинет, — «11»;

- главе крестьянского (фермерского) хозяйства — «12».

При уплате страховых взносов на страхование от несчастных случаев нужно поставить «08».

Для платежного поручения всегда «01» (см. Положение о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 № 383-П).

Очередность платежа в соответствии с п. 2 ст. 855 ГК РФ. Для текущих платежей это «5».

При уплате страховых взносов проставляем «0».

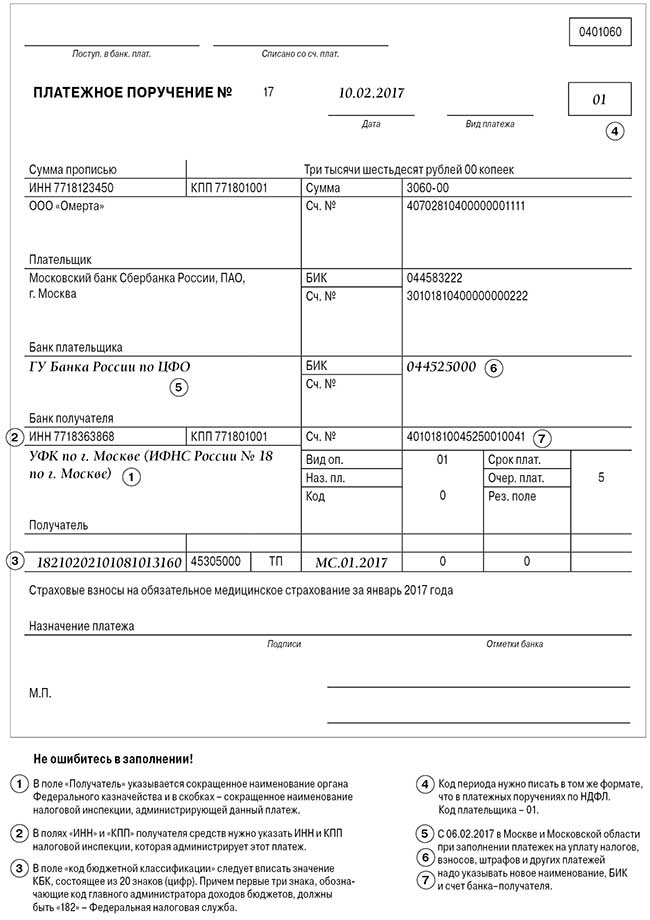

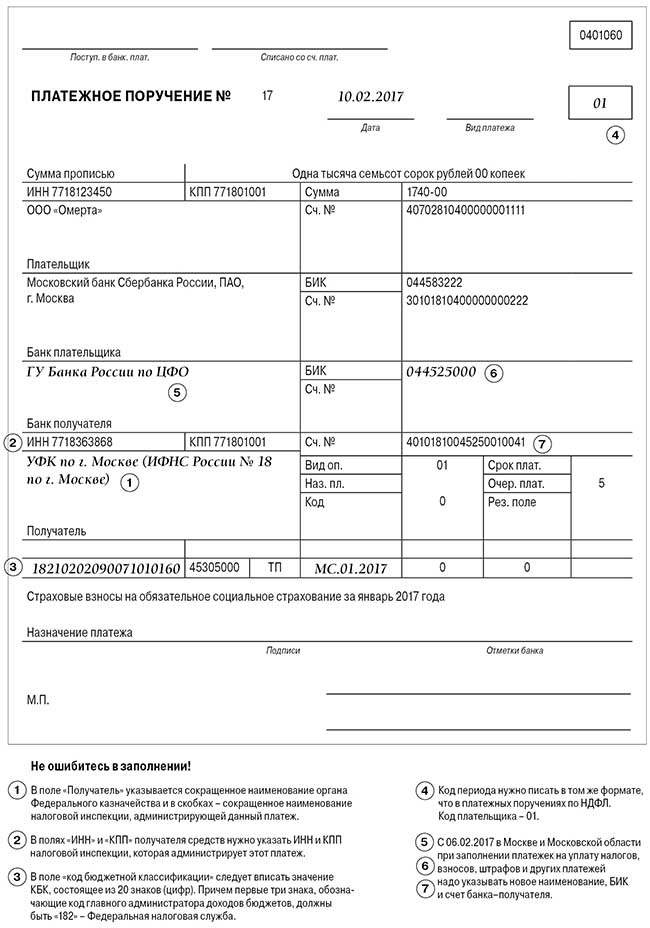

Здесь нужно указать КБК для соответствующего вида взносов. Обратите внимание, с 2017 года первые три цифры КБК для страховых взносов, кроме взносов на «травматизм», — 182 (код ФНС России как главного администратора доходов бюджетов в виде страховых взносов). Последние три цифры КБК для страховых взносов — 160. В 2017 году организациями применяются такие КБК:

1) по взносам на обязательное пенсионное страхование (кроме доптарифов) — 182 1 02 02010 06 1010 160;

2) по взносам на обязательное пенсионное страхование по доптарифам:

а) по результатам спецоценки:

— работникам, указанным в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ (далее — Закон № 400-ФЗ), — 182 1 02 02131 06 1020 160;

— работникам, указанным в п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ, — 182 1 02 02132 06 1020 160;

б) без спецоценки:

— работникам, указанным в п. 1 ч. 1 ст. 30 Закона № 400-ФЗ, — 182 1 02 02131 06 1010 160;

— работникам, указанным в п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ, — 182 1 02 02132 06 1010 160;

3) по взносам на обязательное медицинское страхование — 182 1 02 02101 08 1013 160;

4) по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством — 182 1 02 02090 07 1010 160;

5) по взносам на обязательное страхование от несчастных случаев на производстве и профзаболеваний — 393 1 02 02050 07 1000 160.

Смотрите подробнее о том, какие КБК применяются в 2017 году, а также скачивайте удобную шпаргалку с актуальными КБК в статье «Новые КБК для уплаты страховых взносов в ФНС».

Поле заполняется так же, как при перечислении любых налогов. Здесь указываем код ОКТМО той территории, на которой уплачиваются взносы. Он состоит из 8 или 11 цифр.

В этом поле указываем основание платежа. Полный перечень возможных оснований платежа приведен в п. 7 Приложения 2 к Приказу Минфина России от 12.11.2013 № 107н. В частности, может указываться:

- «ТП» — текущие платежи;

- «ЗД» — добровольное погашение задолженности по прошлым расчетным перилам (при отсутствии требования налогового органа);

- «ТР» — погашение задолженности по требованию налогового органа;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- при уплате страховых взносов на страхование от несчастных случаев укажите «0».

При уплате страховых взносов в добровольном порядке указываем месяц, за который перечисляются взносы, в формате «МС.ХХ.YYYY», например «МС.08.2017».

Если уплата взносов осуществляется по требованию налогового органа, указываем срок уплаты, установленный в требовании.

При уплате по акту проверки или по исполнительному документу, а также при уплате страховых взносов на страхование от несчастных случаев ставим «0».

При уплате взносов на страхование от несчастных случаев и текущих платежей по иным страховым взносам проставляем «0». В других случаях ставим:

- номер требования налогового органа;

- номер решения инспекции о привлечении к ответственности или об отказе в привлечении к ответственности;

- номер исполнительного документа и возбужденного на основании его исполнительного производства.

При уплате текущих платежей и добровольном погашении задолженности указываем «0», так как дату декларации в данном случае указать невозможно.

Также указываем «0» при уплате страховых взносов на страхование от несчастных случаев.

В иных случаях в этом поле указываем:

- дату требования налогового органа;

- дату решения инспекции о привлечении к ответственности или об отказе в привлечении к ответственности;

- дату исполнительного документа и возбужденного на основании его исполнительного производства.

Здесь приводится свободный текст, позволяющий идентифицировать платеж в случае возникновения вопросов. Рекомендуем указывать как минимум вид взносов, период, за который они уплачиваются, а также регистрационный номер страхователя в соответствующем фонде.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Передача администрирования взносов на обязательные виды страхования в ведение ФНС не могла не сказаться на порядке заполнения платежных поручений. Давайте разберемся, как без ошибок оформлять платежки по взносам в 2017 году.

Изменения в порядке заполнения платежных поручений предусмотрены приказом Минфина России от 07.12.2016 № 230н. По страховым взносам появились новые отдельные коды бюджетной классификации. В статье мы рассмотрим поправки и дадим пояснения к новым правилам заполнения платежек.

Как было до 2017 года

До 2017 года в платежных поручениях писали реквизиты получателя своего Отделения ПФР (или ФСС). То есть в поле 61 и 103 надо было указывать данные фонда. В поле 104 про КБК также были другие реквизиты – теперь коды бюджетной классификации абсолютно новые. В поле 101 про статус плательщика ставили код 08.

Как стало в 2017 году

Самое главное – теперь в реквизитах получателя надо писать ИФНС по месту нахождения фирмы или ее обособленного подразделения (месту жительства предпринимателя) а также ее ИНН и КПП. Если по привычке указать реквизиты отделения ПФР или ФСС, платеж попадет в невыясненные и его придется уточнять.

В поле «код бюджетной классификации» следует вписать значение КБК, состоящее из 20 знаков (цифр). Причем первые три знака, обозначающие код главного администратора доходов бюджетов, должны быть «182» – ФНС.

Также обязательно писать код периода в том же формате, что в платежных поручениях по НДФЛ. Код плательщика – 01.

Будьте внимательны: в платежных поручениях за периоды до 2017 года также надо указывать реквизиты своей налоговой инспекции.

Возможные изменения по регионам

Обязательными реквизитами в платежке, без которых обязанность по уплате налога не считается исполненной, являются номер счета Федерального казначейства и наименование банка получателя. Если в наименовании банка будет допущена ошибка, платеж придется перечислить заново. Не поленитесь лишний раз уточнить реквизиты – они могли измениться.

К примеру с 06.02.2017 года в столичном регионе при заполнении платежек на уплату налогов, взносов, штрафов и других платежей надо указывать новые реквизиты:

- в поле «Наименование банка» – «ГУ Банка России по ЦФО»;

- БИК – 044525000;

- счет банка-получателя – 40101810045250010041.

Банковские счета, открытые Управлению Федерального казначейства по Московской области в Отделении 1 Москва, переводятся на расчетно-кассовое обслуживание в Главное Управление Банка России по Центральному Федеральному округу.

Соответствующие сообщения опубликованы на сайтах УФК по Москве и Московской области.

Взносы на обязательное социальное страхование от несчастных случаев и профзаболеваний по-прежнему администрирует ФСС России. А значит, и платежные поручения заполняйте по прежним правилам – ничего не изменилось, даже КБК все те же.

Пример заполнения платежного поручения по взносам на обязательное пенсионное страхование

Пример заполнения платежного поручения по взносам на обязательное медицинское страхование

Пример заполнения платежного поручения по взносам на обязательное социальное страхование

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как заполнять платежные поручения на перечисление и уплату налогов и страховых взносов в 2017 году? Какие особенности формирования и заполнения полей платежек? Как расшифровываются поля платежного поручения? В данной статье приведены образец заполнения платежного поручения на уплату налогов и страховых взносов, а также таблица с расшифровкой полей. Также см. «КБК на 2017 года: таблица кодов с расшифровкой».

Форма платежного поручения в 2017 году

В 2017 году платежные поручения на уплату налогов и страховых взносов заполняйте по форме, которая утверждена Положением Банка России от 19.06.2012 № 383-П (приложение № 3). Форма платежки в 2017 году, как прежде, включает себя определенные поля, которым присвоены номера (выделены красным). Каждое такое поле предназначено для уникального реквизита, который заполняется (или не заполняется) в целях перечисления налогов и страховых взносов в 2017 году.

Правила заполнения

Правила заполнения платежных поручений при перечислении платежей в бюджет в 2017 году определены приказом Минфина России от 12 ноября 2013 г. № 107н. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет;

- третьих лиц, которые платят налоги или страховые взносы «за других». См. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Перечисленные лица должны правильно понимать, как заполнять платежные поручения в 2017 году, чтобы их платежи поступили по назначению и не пришлось разыскивать уплаченные налоги или страховые взносы. В этих целях рекомендует обратить внимание на таблицу, в которой содержится расшифровка полей платежного поручения и даны рекомендации по составлению и заполнению отдельных кодов. В таблице уже учтены все изменения, вступившие в силу с 1 января 2017 года.

| Поле платежки | Заполнение | |

|---|---|---|

| Сведения о плательщике | ||

| ИНН | Впишите ИНН плательщика платежей в бюджет (в т. ч. налогового агента). При этом первый и второй знак сразу не могут быть нулями. Поле можно не заполнять физическим лицам, если они указали СНИЛС в поле 108 или УИП в поле 22. Во всех остальных случаях обязательно нужно указать ИНН | |

| КПП | Укажите КПП плательщика платежей в бюджет (в т. ч. участника внешнеэкономической деятельности, налогового агента). Плательщики – физические лица в данном поле указывают ноль («0»). Для организаций первый и второй знак одновременно не могут быть нулями | |

| Плательщик | Организации (обособленные подразделение) указывают свое наименование организации | |

| Индивидуальные предприниматели указывают фамилию, имя, отчество (при его наличии) и в скобках – «ИП», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Нотариусы, занимающиеся частной практикой указывают фамилию, имя, отчество (при его наличии) и в скобках – «нотариус», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Адвокаты, учредившие адвокатские кабинеты указывают фамилию, имя, отчество (при его наличии) и в скобках – «адвокат», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Главы крестьянских (фермерских) хозяйств указывают фамилию, имя, отчество (при его наличии) и в скобках – «КФХ», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Сведения о плательщике (при уплате налогов ответственным участником консолидированной группы налогоплательщиков) | ||

| ИНН | Укажите ИНН ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается ИНН ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| КПП | Укажите КПП ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается КПП ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| Плательщик | Укажите наименование ответственного участника консолидированной группы налогоплательщиков. | |

| Если платежное поручение составляет участник консолидированной группы, указывается наименование участника консолидированной группы налогоплательщиков и в скобках сокращенное наименование ответственного участника, чья обязанность по уплате налога исполняется | ||

| Номер поля | Код поля | Значение кода поля |

| Статус плательщика | ||

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

| КБК | ||

| 104 | Код бюджетной классификации (20 цифр) | |

| ОКТМО | ||

| 105 | В платежном поручении организация должна указывать ОКТМО в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14 июня 2013 № 159-СТ (8 цифр) | |

| Основание платежа | ||

| 106 | 0 | Взносы на травматизм |

| ТП | Налоговые платежи (страховые взносы) текущего года | |

| ЗД | Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования налоговой инспекции об уплате налогов (сборов) | |

| ТР | Погашение задолженности по требованию налоговой инспекции | |

| РС | Погашение рассроченной задолженности | |

| ОТ | Погашение отсроченной задолженности | |

| РТ | Погашение реструктурируемой задолженности | |

| ВУ | Погашение отсроченной задолженности в связи с введением внешнего управления | |

| ПР | Погашение задолженности, приостановленной к взысканию | |

| АП | Погашение задолженности по акту проверки | |

| АР | Погашение задолженности по исполнительному документу | |

| ИН | Погашение инвестиционного налогового кредита | |

| ТЛ | Погашение учредителем (участником) организации-должника, собственником имущества должника – унитарного предприятия или третьим лицом задолженности в ходе банкротства | |

| РК | Погашение должником задолженности, включенной в реестр требований кредиторов в ходе банкротства | |

| ЗТ | Погашение при проведении указанных процедур текущей задолженности | |

| Налоговый период и номер документа | ||

| Значение поля 106 «Основание платежа» | Значение, которое должно быть указано в поле 107 «Показатель налогового периода» | Значение, которое должно быть указано в поле 108 «Номер документа» |

| При заполнении поля знак «№» не проставляйте | ||

| ТП, ЗД | См. таблицу ниже | 0 |

| ТР | Срок уплаты, установленный в требовании об уплате налогов (сборов). Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер требования об уплате налогов (страхового взноса, сборов) |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о рассрочке |

| ОТ | Дата завершения отсрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения об отсрочке |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер дела или материала, рассмотренного арбитражным судом |

| ПР | Дата завершения приостановления взыскания. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о приостановлении взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о предоставлении инвестиционного налогового кредита |

| ВУ | Дата завершения внешнего управления. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер дела или материала, рассмотренного арбитражным судом |

| АП | 0 | Номер акта проверки |

| АР | 0 | Номер исполнительного документа и возбужденного на основании его исполнительного производства |

| 0 | 0 | 0 |

| Налоговый период, если основание платежа имеет значение «ТП, ЗД» | ||

| Значение, которое принимает поле | Описание | |

| Первые два знака показателя предназначены для определения периодичности уплаты налога (страхового взноса, сбора), установленной законодательством о налогах и сборах | ||

| МС | Месячные платежи | |

| КВ | Квартальные платежи | |

| ПЛ | Полугодовые платежи | |

| ГД | Годовые платежи | |

| В 4 и 5 знаках показателя налогового периода проставьте номер: | ||

| от 01 до 12 | Месяца | |

| от 01 до 04 | Квартала | |

| 01 или 02 | Полугодия | |

| В 3 и 6 знаках показателя налогового периода в качестве разделительных знаков проставьте точки | ||

| В 7–10 знаках показателя налогового периода указывается год, за который перечисляется налог | ||

| При уплате налога один раз в год в 4 и 5 знаках показателя налогового периода проставьте нули | ||

| Если по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты | ||

| Например, показатель периодичности уплаты платежа указывается так: | ||

| «МС.03.2017»; «КВ.01.2017»; «ПЛ.02.2017»; «ГД.00.2017» | ||

| Дата документа основания платежа | ||

| Код основания платежа (поле 106) | Какая дата проставляется в поле 109 | |

| ТП | дата подписания налоговой декларации (расчета) | |

| ЗД | «0» | |

| ТР | дата требования налогового органа об уплате налога (страхового взноса, сбора) | |

| РС | дата решения о рассрочке | |

| ОТ | дата решения об отсрочке | |

| РТ | дата решения о реструктуризации | |

| ПБ | дата принятия арбитражным судом решения о введении процедуры банкротства | |

| ПР | дата решения о приостановлении взыскания | |

| АП | дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения | |

| АР | дата исполнительного документа и возбужденного на его основании исполнительного производства | |

| ИН | дата решения о предоставлении инвестиционного налогового кредита | |

| ТЛ | дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику | |

| Очередность платежа | ||

| Номер поля | Значение, которое принимает поле | Основания для списания денежных средств |

| 21 | 3 | При перечислении налогов и обязательных страховых взносов (а также пеней и штрафов по этим платежам) в поле 21 «Очередность платежа» могут быть указаны значения «3» и «5». Эти значения определяют, в каком порядке банк будет проводить платежи, если денежных средств на счете организации недостаточно. Значение «3» указывается в платежных документах, выставленных налоговыми инспекциями и отделениями внебюджетных фондов при принудительном взыскании задолженности. Значение «5» указывается в платежных документах, которые организации составляют самостоятельно. Таким образом, при прочих равных условиях поручения организаций на перечисление текущих налоговых платежей будут исполняться позже, чем требования контролирующих ведомств на погашение недоимок. Это следует из положений пункта 2 статьи 855 Гражданского кодекса РФ и подтверждается письмом Минфина России от 20 января 2014 г. № 02-03-11/1603 |

| 5 | ||

| Уникальный идентификатор платежа (УИП) | ||

| Номер реквизита | Значение реквизита | |

| 22 | В поле «Код» должен быть указан уникальный идентификатор платежа (УИП). Это 20 или 25 знаков. УИП нужно отражать в платежном поручении только в том случае, если он установлен получателем средств. До плательщиков значения УИП тоже должны быть доведены получателями средств. Об этом сказано в пункте 1.1 указания Банка России от 15 июля 2013 г. № 3025-У. | |

| При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, дополнительная идентификация платежей не требуется – идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В этих случаях в поле «Код» достаточно указать значение «0». Банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 8 апреля 2016 г. № ЗН-4-1/6133). | ||

| Если уплата налогов, сборов, страховых взносов производится по требованию контролирующих ведомств, значение УИП должно быть указано непосредственно в требовании, выставленном плательщику. Аналогичные разъяснения содержатся на официальном сайте ФНС России и в письме ФСС России от 21 февраля 2014 г. № 17-03-11/14–2337 |

Образец заполнения платежки

С помощь приведенной таблицы вы можете заполнить в 2017 году платежное поручение на уплату налогов и страховых взносов. Приведем образец заполнения платежного поручения.

Александр Елин, генеральный директор компании «АКАДЕМИЯ АУДИТА»

В связи с тем, что страховые взносы администрирует ФНС России, для уплаты обязательных платежей установлены специальные коды бюджетной классификации. Рассмотрим особенности перечисления страховых взносов в 2017 году.

С 1 января 2017 года страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование работодатели перечисляют в ИФНС. Исключение сделано лишь для взносов на травматизм, которые по-прежнему уплачивают в ФСС России.

Фонды по окончании отчетного периода (это 25.01.2017 по взносам в ФСС России и 20.02.2017 по взносам в ПФР и ФФОМС) передадут в ИФНС информацию о долгах работодателя. Задолженность по уплате страховых взносов, например взносы за декабрь 2016 года, работодатель должен заплатить уже в ИФНС.

В связи с тем, что страховые взносы администрирует налоговая служба, для уплаты обязательных платежей установлены специальные коды бюджетной классификации. При этом КБК разделены по обязательствам работодателей на периоды:

обязательства по страховым взносам, возникшим до 1 января 2017 года, когда уплату страховых взносов администрировали ПФР и ФСС России;

обязательства по обязательным платежам на страховые взносы с 1 января 2017 года.

На КБК по обязательствам, возникшим до 1 января 2017 года, необходимо будет перечислять страховые взносы, доначисленные как по уточненным расчетам работодателем самостоятельно, так и по результатам проверок фондов за периоды 2016 года и ранее.

Обратите внимание, что работодатели, уплачивающие дополнительные пенсионные взносы за периоды 2016 года и ранее, перечисляют страховые взносы на КБК, по которым будут уплачиваться взносы за 2017 год. Специальные КБК по таким платежам за предыдущие периоды не предусмотрены.

Ошибка № 1. Страховые взносы за декабрь перечислены в 2017 году в фонды

В этом случае задолженность по уплате страховых взносов не будет считаться исполненной. Поэтому работодатель должен оплатить страховые взносы в ИФНС на соответствующие КБК и пени, если дата уплаты приходится на момент после срока уплаты взносов (16.01.2017).

При этом ошибочно перечисленные взносы в ПФР или ФСС России можно вернуть. Для этого необходимо обратиться в Фонд с заявлением на возврат ошибочно перечисленных страховых взносов. Это заявление может быть составлено в произвольной форме, ведь установленные формы заявлений на возврат (пост. Правления ПФР от 22.12.2015 № 511п, 512п; приказ ФСС России от 17.02.2015 № 49) не предусмотрены для возврата ошибочно перечисленных средств.

В заявлении необходимо указать данные Фонда и организации, в том числе ее регистрационный номер и банковские реквизиты, на которые надо перечислить ошибочно отправленные средства. Также в заявлении необходимо указать сведения о платежных поручениях, по которым средства были ошибочно направлены, а также отметить, какую сумму взносов, пеней или штрафов необходимо вернуть.

Фонд примет решение о возврате средств и передаст его в налоговый орган, а тот уже непосредственно осуществит возврат. Обратите внимание, что такой возврат может производиться в течение месяца.

КБК по страховым взносам, по которым нужно перечислить страховые взносы в 2017 году

Ошибка № 2. Страховые взносы перечислены в ИФНС, но не по тем КБК

Если средства попали на счет Федерального казначейства вашей налоговой инспекции, повторно уплачивать страховые взносы, а также пени не нужно. Для этого достаточно будет уточнить платежные реквизиты, воспользовавшись правом на уточнение платежа (п. 7 ст. 45 НК РФ) по ошибкам в платежных документах, которые не препятствуют перечислению страховых взносов в бюджет на соответствующий счет Федерального казначейства.

Заявление об уточнении КБК подают в налоговый орган по месту учета плательщика страховых взносов в произвольной форме. Также в нем должны быть реквизиты организации (ИНН, название, местонахождение) и подпись ее руководителя. В заявлении необходимо объяснить, какая именно ошибка была допущена, и попросить налоговый орган уточнить платеж. К такому заявлению следует приложить документы, подтверждающие уплату налога и его перечисление на соответствующий счет УФК.

Справочная / Страховые взносы ИП

Как заполнять платёжки по страховым взносам в налоговую в 2020‑2021

КБК по страховым взносам в налоговую за себя и сотрудников

В 2021 году действуют новые правила заполнения платёжек по взносам. До 1 апреля длится переходный период: платить можно по старым или по новым правилам. С 1 апреля уже обязательно нужно указывать дополнительные реквизиты: БИК банка получателя, номер казначейского счёта и номер банковского счёта местного казначейства. Эльба учтёт изменения, поэтому наши пользователи их даже не заметят.

182 1 02 02140 06 1100 160 — фиксированная часть, которая не зависит от доходов;

182 1 02 02140 06 1200 160 — 1% от доходов свыше 300 тыс.руб.;

182 1 02 02103 08 1011 160 — на медицинское страхование.

182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов свыше 300 тыс.руб.

182 1 02 02103 08 1013 160 — взносы на медицинское страхование.

182 1 02 02010 06 1000 160 — на пенсионное страхование;

182 1 02 02090 07 1000 160 — на нетрудоспособность;

182 1 02 02101 08 1011 160 —на медицинкое страхование.

182 1 02 02010 06 1010 160 — на пенсионное страхование;

182 1 02 02090 07 1010 160 — на нетрудоспособность;

182 1 02 02101 08 1013 160 — на медицинское страхование.

КБК утверждены приказом Минфина от 08.06.2018 N 132н

Сдавайте отчётность в три клика

Эльба создана для небольшого бизнеса. Она сама готовит платёжки в Пенсионный фонд и ФОМС, уменьшает налог на взносы и формирует отчёты. Первые 30 дней бесплатно.

Новые правила заполнения платёжек по страховым взносам

Порядок заполнения платёжек описан в приказе Минфина №107н.

Статус плательщика в платёжках по страховым взносам в налоговую в 2021 году

- 09 — для ИП по страховым взносам за себя и за сотрудников

- 01 — для ООО по страховым взносам за сотрудников.

А Эльба поможет?

Вам не обязательно знать КБК, ОКТМО и статусы плательщика — Эльба автоматически подготовит платёжки. Сервис рассчитает налог, уменьшит его на сумму взносов и напомнит, когда и что заплатить.

А меня банк посылает куда подальше, ссылаясь на тот же самый приказ:

система ИнтернетБанк РНКБ iBank2 для корпоративных клиентов в настоящее время работает полностью на основании действующего законодательства:

такая ошибка при заполнении/импорте платежного поручения возможна, если Вы заполняете поле 101 (статус составителя) значением «08» (плательщик – юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации)

как следует из Правил приложения №2 и информации из Приложения №5 Приказа Минфина России от 12.11.2013 N 107н указанные правила могут применяться только для:

- налогоплательщиков и плательщиков сборов (статусы составителя: 01, 09, 10, 11, 12, 13, 14 ), налоговых агентов (статус составителя: 02), налоговые органы (статус составителя: 04);

- территориальные органы Федерального казначейства …

- финансовые органы субъектов Российской Федерации …

- кредитные организации (филиалы кредитных организаций) … (статус составителя: 20)

- организации федеральной почтовой связи … (статус составителя: 03)

- организации и их филиалы (далее - организации) … (статус составителя: 19)

В соответствии с вышесказанным для отправки платежа с заполнением полей 106, 107, 109 ненулевыми значениями Вам необходимо указывать статус составителя не равный «08». В настоящий момент времени правил, определяющих порядок отправки платежей со статусом составителя «08» не существует (до 01.01.2017г. действовали правила из Приложения № 4 Приказа Минфина России от 12.11.2013 N 107н).

И что с этим делать? =(((

Спасибо за статью! Ваш сервис самый лучший! Пользуюсь уже три года.

Вопрос по статье. Я не успел заплатить фиксированную часть (ПФР) за себя до 21.12.2016.

Хочу оплатить сейчас.

Какой КБК указать? 182 1 02 02140 06 1100 160, верно?

Не могли бы вы дать прямую ссылку на эти пресловутые "новые правила"? Последняя найденная в системе "Консультант Плюс" редакция правил датирована от 23.09.2015, а на сайте минфина вообще ни черта нельзя найти иначе как случайно.

Раньше (при оплате взносов в ПФР) мы подпадали под действие "Приложение N 4. Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами)" и, согласно этим правилам, ставили в платежке нули.

Сейчас мы УЖЕ не подпадаем под действие этих правил, а должны подпадать под действие "Приложение N 2. Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами". Однако в этих правилах русским по белому указано:

>>>>>>>>>>>

2. Настоящие Правила распространяются на:

налогоплательщиков и плательщиков сборов, налоговых агентов, налоговые органы;

территориальные органы Федерального казначейства.

финансовые органы.

кредитные организации.

организации федеральной почтовой связи.

организации и их филиалы. при составлении распоряжений о переводе денежных средств . удержанных . в счет погашения задолженности по налогам, сборам и иным платежам.

Рауль 20 января 2017, 13:36

В последний день уплаты налоговая неожиданно опубликовала разъяснения, как заполнять статус плательщика в платежках по страховым взносам:

14 — при уплате страховых взносов за сотрудников в налоговую;

09 — при уплате страховых взносов за ИП в налоговую.

Остаётся без изменений статус 08 только в платежках в ФСС при уплате взносов на травматизм за сотрудников.

К сожалению, разъяснения появились слишком поздно. В ближайшее время мы внесём изменения в Эльбу, и платёжные поручения будут формироваться по правилам налоговой.

Платежи, которые вы перечислили ранее с другим статусом плательщика, всё равно считаются исполненными. Согласно статье 45 НК РФ неверный статус плательщика не влияет на уплату страховых взносов. Можно быть уверенными, что пеней и штрафов не будет.

Чтобы убедиться, что страховые взносы дошли до налоговой, сделайте сверку в Эльбе на вкладке Отчётность — Сверка с налоговой и запросите выписку операций по расчётам с бюджетом. Или просто позвоните в свою инспекцию и уточните, что с платежом всё в порядке.

Добрый день!

Поле «Код» заполняется в том случае, если вы перечисляете недоимку, пени, штрафы по требованию налоговой.

Поскольку вы платите взносы самостоятельно и добровольно, в этом поле проставляется «0».

(приказ Минфина 107н, приложение 2, пункт 12;

https://www.nalog.ru/rn77/news/activities_fts/4579460/)

Ваш банк объясняет причину?

Эльба - действительно хороший сервис, использую ее вместе с Альфа Банком. Пишу вопрос первый раз:

У меня ИП, я оплатил все 3 страховых взноса за себя за 2016 год с опозданием, в январе 2017 года. При этом все 3 платежки сформировались на мою налоговую УФК по г. Москве (ИФНС России № 15 по г. Москве). Скажите, пожалуйста, все ли платежи прошли верно ?

Получатель.Наименование: УФК по г. Москве (ИФНС России № 15 по г. Москве)

Назначение платежа: (087-307-008042 - рег. номер в ПФР). Взносы в ПФР в фиксированном размере, страх. часть (с суммы дохода до 300 т.р.) за 2016 г.

Без НДС.

Все ли верно ? Смущает наименование получателя платежа, т.к. вы пишите что за 2016 год этот платеж должен был пойти в ПФР

Выгрузил из Эльбы платежки, при загрузки в банк клиент ВТБ пишет ошибку: Необходимо указать либо ИНН плательщика - физического лица, либо уникальный идентификатор начисления (УИН).

Подскажите пожалуйста какой УИН указывать при оплате взносов?

УИН указывать не нужно, для добровольной уплаты взносов его попросту нет. Так как УИН указывают тогда, когда платят по требованию налоговой (недоимку, штрафы, пени). Поэтому в поле УИН нужно ставить 0.

Попробуйте заменить статус «14» на статус «08».

Сейчас есть несколько мнений, как заполнять это поле. «08» больше соответствует закону. Но налоговая недавно выпустила разъяснения, где сказала указывать «14» для взносов за сотрудников.

В любом случае взносы дойдут до налоговой.

Чтобы убедиться, что страховые взносы дошли до налоговой, сделайте сверку в Эльбе на вкладке Отчётность — Сверка с налоговой и запросите выписку операций по расчётам с бюджетом. Или просто позвоните в свою инспекцию и уточните, что с платежом всё в порядке.

Отправляю платежки в интегрированный Модульбанк - три из четырех не уходят.

Так все таки. 1% свыше 300тыр. (с доходов выполненных в 2016году, я плачу в начале 2017) по какому КБК отсылать?

У вас указано два КБК:

2016год 182 1 02 02140 06 1200 160 — 1% от доходов свыше 300 тыс.руб.;

2017год 182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов выше 300 тыс.руб.

Получается мне платить по первому?

На днях тоже столкнулся с тем, что банк-клиент не принимает платёжки, ругаясь на то, что в полях ПоказательОснования=ТП

ПоказательПериода=МС.01.2017

Ему нужно, что бы значения в этих полях были нулевые.

Обратился в банк, их главбух обратился к разработчиками банк-клиента и вот что они ответили:

__________________________________________________________________________________

Здравствуйте!

Были приняты изменения в налоговый кодекс, что страховые взносы администрируют налоговые органы.

Есть Приказ 107н, который определяет правила заполнения платежа в бюджет.

Система работает согласно приказа 107н.

Согласно п.2 Приложения 4 Приказа 107н:

«…

2. Настоящие Правила распространяются на:

плательщиков страховых взносов и иных платежей в бюджетную систему Российской Федерации, …»

То есть, при указании статуса составителя 08 должны применяться правила Приложения 4.

Согласно п.5 Приложения 4 Приказа 107н:

«…

5. В реквизитах "106", "107", "109" распоряжения о переводе денежных средств указывается ноль ("0").

…»

То, при заполнении по правилам Приложения 4 в реквизите 106 должен указывать «0» ( и другое значение, например «ТП» не допускается).

Еще раз повторю, касаемо данного запроса и проблемы клиентов. Клиенты неверно трактуют 107н и ссылаются на приложение 2, где про статус сост. 08 ничего не сказано и когда они указывают статус составителя 08, далее документ регламентируется не приложением 2, а приложение 4 из 107н как я и написал выше.

Соответственно в документе, либо необходимо указать статус составителя 01(плательщик сборов), либо в реквизитах "106", "107", "109" распоряжения о переводе денежных средств указывается ноль ("0").

В актуальной сборке 396, проблем с ibank2 касаемо нового законодательства возникать не должно, проблемы только в том, что клиенты неправильно трактуют данный приказ.

С уважением, Сейтниязов Артур

Специалист отдела внедрения и сопровождения Компания "БИФИТ" - www.bifit.com Тел. +7 (499) 705-01-01 Тел. 8-800-333-911-0

E-mail: support@bifit.com

____________________________________________________________________________

Т.е. разработчики готовы внести изменения, но изменения в 107Н законодательно еще не приняты. Как только примут все изменения в 107Н банк сразу обновить базу для заполнения платежей.

нда. сегодня банк ок-банк (бифит2) тоже не принял оплату страховых взносов.

читал. читал. :) и вычитал.

http://tbis.ru/dokumenty/platezhnoe-poruchenie-po-strahovym-vznosam

Обновление 08.02.2017 - разъяснения ИФНС вопроса статуса плательщика

Некоторые региональные ИФНС разослали страхователям разъяснения по поводу заполнения платежных поручений на уплату страховых взносов в 2017 году. Они вместе с образцами заполнения платежек содержатся в следующем документе:

Согласно документу, статус плательщика указывается следующим образом:

Статус 01 – указывается при уплате страховых взносов юридическим лицом;

Статус 09 – указывается при уплате страховых взносов индивидуальным предпринимателем;

Статус 10 – указывается при уплате страховых взносов нотариусом, занимающимся частной практикой;

Статус 11 – указывается при уплате страховых взносов адвокатом, учредившего адвокатский кабинет;

Статус 12 – указывается при уплате страховых взносов главой крестьянского (фермерского) хозяйства;

Статус 13 – указывается при уплате страховых взносов за наемных работников физическим лицом (не являющимся ИП).

Читайте также: