Обработка выписок банка организацией при прохождении налоговых платежей

Опубликовано: 26.04.2024

Обычно работа с банковскими выписками настроена автоматически через систему клиент-банк, но возможность интеграции клиент-банк и 1С есть не всегда. В таком случае работу с банком придется выполнять вручную. Рассмотрим, как формируются нужные документы.

Создание платежного поручения

Чтобы с расчетного счета организации перечислить деньги на оплату поставщикам, уплатить налоги и другие взносы, требуется создать платежное поручение. На вкладке «Банк и касса» выбираем пункт «Платежные поручения»:

Открывается список платежных поручений. В верхней левой части документа нажимаем кнопку «Создать», открывается форма для нового платежного поручения. В ней заполняются поля:

- Вид операции – выбирается из предложенного выпадающего списка согласно виду производимой оплаты;

- Получатель – из справочника контрагентов выбирается нужный контрагент, счет получателя и договор заполняются из реквизитов контрагента автоматически;

- Сумма платежа;

- НДС – по умолчанию устанавливается из данных контрагента;

- Сумма НДС – рассчитывается автоматически;

- Назначение платежа.

Например, при выборе вида операции «Уплата налога», потребуется заполнить поле «Вид обязательства», можно будет поменять КБК и код ОКТМО (по умолчанию заполнены актуальными данными). Поручение для оплаты поставщику выглядит так:

После проведения заполненного поручения на оплату поставщику, в 1С не формируется никаких проводок, это всего лишь информационный документ, который фиксирует необходимость сформировать аналогичную платежку в системе клиент-банк (напомним, речь идет о ручной работе).

Еще один способ сформировать платежное поручение вручную – через кнопку «Оплатить», которая, как и кнопка «Создать» находится выше списка платежных поручений. При нажатии раскрывается список, из которого можно выбрать нужный вид оплаты: «Начисленные налоги и взносы» или «Товары и услуги»:

При выборе одного из пунктов, 1С Бухгалтерия сама проанализирует задолженность организации и сформирует список документов, по которым требуется произвести оплату:

Для создания платежных поручений сразу нескольким кредиторам, можно отметить нужные документы в списке и нажать кнопку «Создать платежные поручения».

Новые платежки отразятся в списке. Они выделены жирным шрифтом и не проведены, так как их требуется проверить. После проверки правильности заполнения и корректности сумм, поручение проводится. В этом случае также нужно продублировать поручение в системе клиент-банк.

Как только банк подтвердил, что данный платеж перечислен получателю, движение средств на счетах нужно отразить в 1С и произвести списание с расчетного счета организации.

Списание с расчетного счета

Выполнить списание с расчетного счета можно из того же платежного поручения. В нем нужно установить состояние «Оплачено» и нажать на гиперссылку «Ввести документ списания с расчетного счета».

После перехода по ссылке, открывается заполненный документ. Данные вносятся из платежного поручения. Поэтому, если в платежке все верно, то списание можно просто провести:

Увидеть проводки можно при нажатии кнопки «Показать проводки»:

Все заполнилось верно: с расчетного счета организации денежные средства переведены на расчетный счет поставщика, что отражено проводкой Дт60.01 – Кт51. В списке платежных поручений напротив оплаченных документов появляется галочка в первом столбце:

Получение платежей от покупателей

Для отражения поступления денежных средств на расчетный счет организации используется пункт «Банковские выписки» в разделе «Банк и касса»:

При выборе данного пункта открывается журнал, в котором отражаются все поступления и списания с расчетного счета:

Чтобы внести информацию о поступлении, используется кнопка «Поступления». Открывается документ «Поступления на расчетный счет», в котором заполняются поля:

Вид операции – в нашем случае устанавливается «Оплата от покупателя»;

Плательщик – из справочника выбирается контрагент, от которого пришли деньги;

Ставка НДС, договор и статья движения ДС заполняются из установленных ранее значений.

После заполнения всех данных, документ проводится:

После проведения можно проверить проводки:

Проводка Дт51 – Кт62.02 показывает, что от покупателя на наш счет деньги поступили.

В списке банковских выписок показана актуальная информация по состоянию расчетного счета на текущий день:

Если требуется уточнить информацию за любой другой день, можно воспользоваться календарем для выбора нужной даты:

Сформируется список за выбранный день, в котором также будет показана вся информация о состоянии счета.

Реестр документов

Чтобы получить сводную информацию по операциям на банковском счете, используется отчет «Реестр документов», одноименная кнопка для его создания находится в журнале банковских выписок. После нажатия на кнопку формируется документ для печати:

Распечатать можно список документов за любой период, который устанавливается через выбор даты на календаре.

Другие способы ввода банковских документов

Платежные поручения и банковские выписки можно вводить не только разобранными выше способами, но и на основании документов покупки и продажи. Например, при получении оплаты от покупателя, это делается так. Открывается список реализаций, в котором выбирается документ, по которому покупатель перечислил деньги. Кнопкой «Создать на основании» выбираем нужную форму «Поступление на расчетный счет»:

Создается уже заполненный документ, его остается только провести после проверки:

Гасится задолженность контрагента по данной реализации, поступление автоматически попадает в структуру подчиненности реализации:

Аналогичным образом производится выписка платежных поручений на основании покупок и поступлений услуг.

Проверка состояния расчетного счета

Проверить состояние расчетного счета можно как в журнале банковских выписок, так и через «Начальную страницу» на главной странице 1С:

Также для проверки счета можно использовать оборотно-сальдовую ведомость по счету (по 51 счету – для рублевых операций, по 52 – для валютных):

«Клерк» Рубрика Банки

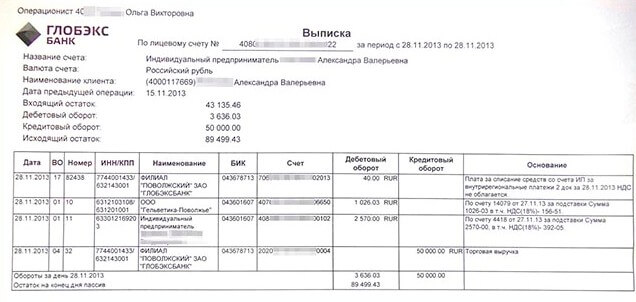

Банковская выписка — что это за документ, для чего ее используют и где берут? Различаются ли выписки из банка для физлиц и юрлиц, как выглядит этот документ? Рассмотрим эти вопросы и представим образец выписки в нашем материале.

Что такое банковская выписка

Выписка банка — это реестр операций по счету за определенное время. В данном случае имеется в виду любой счет: как расчетный, принадлежащий юридическому лицу или индивидуальному предпринимателю, так и личный банковский счет, оформленный на физическое лицо.

Безналичные расчеты, а также расчеты с помощью банковских карт получили большое распространение не только среди организаций, но и у частных лиц. Наличным деньгам население всё больше предпочитает карты, особенно в условиях пандемии коронавируса. Мелкий бизнес в лице самозанятых перемещается в интернет и массово получает оплату за свои услуги на карты. Поэтому важно иметь возможность получать сводную информацию по приходу и расходу, осуществленным по банковскому счету. Именно эту функцию и несет на себе выписка из банка.

Как выглядит выписка из банка, и как информация в ней структурирована, рассмотрим ниже.

Как выглядит банковская выписка

Вид банковской выписки по счету может различаться в зависимости от банка и порядка ее формирования. Однако в любом случае выписка банка содержит следующую информацию:

- наименование банка и Ф.И.О. (наименование) владельца счета;

- номер счета;

- период, за который сформирована выписка из банка;

- сумма на начало и конец периода;

- общий оборот за период отдельно в части прихода и выбытия денежных средств;

- каждая операция прихода и расхода с указанием даты, суммы и назначения платежа.

Приведем образец банковской выписки по операциям на счете физлица c 01.12.2020 по 15.12.2020:

Для юридических лиц выписка банка по расчетному счету играет более важную роль, чем для физических лиц. О правилах работы юрлиц с выпиской с банковского счета поговорим ниже, а пока расскажем, как получить выписку из банка.

Как получить выписку из банка

Так как банковская выписка — это документ банка, то и выдавать ее обязан именно он. Способы получения выписки не различаются для юридических и физических лиц.

Так как большинство граждан сейчас пользуется мобильным или интернет-банком, то самый простой способ увидеть операции по счету — заказать выписку через приложение либо в интернет-банке.

Интерфейс приложений банков разный, поэтому и путь получения выписки тоже различается. Как правило, необходимо выбрать карту, выписка по которой интересна к получению, и нажать иконку «Выписка». Иногда она скрывается в блоке «Информация». Далее необходимо выбрать период, за который вы хотите получить выписку. Это может быть и 1 день, и целый год. Обычно выписка готовится пару минут, но могут быть исключения.

Если выписку найти не удалось, то обратитесь в техподдержку банка или задайте вопрос в онлайн-помощнике. Аналогичным образом получают выписку в интернет-банке.

Также выписку можно получить:

- При посещении банка у операциониста — необходимо иметь документ, удостоверяющий личность. Юрлицо получает выписку только через единоличный исполнительный орган или лицо, уполномоченное на это и имеющее соответствующую доверенность.

- Через банкомат — необходимо иметь карту, которая относится к счету.

У многих банков есть услуга — получение выписки за месяц на электронную почту. Выписка формируется и отправляется владельцу счета автоматически на указанный заранее электронный адрес.

Особенности работы с выписками для юридических лиц

Банковская выписка по расчетному счету — важный документ для бухгалтера. Она не относится к первичным документам, таковыми являются платежные поручения. Тем не менее выписка сводит воедино все поступившие за период первичные документы по банку.

Что значит — обработать выписку банка, какие действия должен произвести при этом бухгалтер?

Работник финансовой службы проверяет выписку банка и приложенные к ней платежные документы с соответствующей хоздеятельности периодичностью, то есть по мере осуществления операций по расчетному счету. При большом количестве платежей это делается ежедневно. Для ИП и мелкого бизнеса это можно делать реже, главное — не пропустить важные поступления денежных средств. Затем бухгалтер разносит платежи в учетную программу. После этого в программе отражены актуальные сведения о возникших или погашенных задолженностях. На основании выписки и приложений к ней формируются данные налогового и бухгалтерского учета.

Существуют программы, которые имеют функционал, позволяющий загружать выписки непосредственно из банка сразу в программу. И наоборот, платежки, созданные в учетной программе, могут загружаться напрямую в банк.

Надо ли распечатывать выписки?

Частый вопрос: при наличии интернет-банка следует ли распечатывать выписки и хранить бумажные варианты? Однозначного ответа не существует. Но с учетом тенденции развития электронного документооборота хранение выписок банка на бумаге при условии работы в интернет-банке не представляется рациональным и необходимым действием. Тем более что банк обязан хранить информацию не менее 5 лет.

С другой стороны, если есть производственные потребности, банковские выписки можно распечатывать.

Приведем образец выписки банка по расчетному счету организации. Как видим, особых различий по сравнению с выпиской по личному счету нет.

Выписка из банка по счету физлица и по расчетному счету юрлица различаются более подробным описанием назначения платежа и плательщика.

Скачайте бланк выписки банка в word в начале статьи.

Итоги

Банковская выписка дает представление о приходе и расходе денежных средств по счету за определенный промежуток времени. Если речь идет о бухгалтерии предприятия, то на основании выписок и приложений к ним — платежных документов — бухгалтер ведет налоговый и бухгалтерский учет.

- Выявление налоговых схем

- обналичивание денег

- Взаимозависимость

Часто в ходе налоговой проверки инспекторы тщательно анализируют движение денег по расчетным счетам компании

что налоговики разработали методику

позволяющую выявлять признаки схем по данным банковских выписок

даже не вникая в суть сделок.

Пользуясь этой методикой

по периодичности и размерам платежей между контрагентами судить об их взаимозависимости и согласованности операций

А транзитный характер перечислений наведет их на мысль об обналичивании

Также по движению денег на расчетном счете проверяющие часто судят об оптимизации налога на прибыль путем безвозмездной передачи имущества или выдачи беспроцентных займов.

чтобы провести такой анализ

проверяющие должны получить доступ к банковской информации

Однако практика показывает

что контролеры во многих случаях игнорируют правила НК РФ

касающиеся порядка истребования информации у банков

В свою очередь компаниям удается оспорить действия налогового органа и не дать им возможности получить доступ к движению денег на своих счетах и счетах своих контрагентов.

Налоговики легко находят повод для запроса информации у банка об интересующей их компании

Чтобы получить доступ к информации о движении денег по расчетным счетам проверяемой компании

налоговики естественным образом обращаются в обслуживающий банк

При этом Налоговый кодекс (п. 2 ст. 86 НК РФ

дает инспекторам право запрашивать информацию о проверяемом налогоплательщике в следующих случаях:

- при проведении мероприятий налогового контроля;

- после вынесения решения о взыскании налога;

- в случае принятия решений о приостановлении операций по счетам

приостановлении переводов электронных денежных средств или об отмене приостановления операций по счетам и приостановлении перевода электронных денежных средств.

То есть получается

что при проведении любой налоговой проверки — камеральной или выездной — инспекторы имеют право запрашивать информацию у банков

В связи с этим на практике проверяющие зачастую придерживаются мнения о том

что они могут запросить

выписки по всем операциям на расчетном счете компании

независимо от вынесения в отношении такой компании решения о взыскании налога

решения о приостановлении операций или об отмене приостановления операций по счетам

Такое же мнение высказывал Минфин России в письме от 14.12.10 № 03-02-07/1–593.

В запросе банку инспекторы часто забывают указать конкретное мероприятие налогового контроля

направляемый налоговиками в банк

он должен содержать хотя бы одно из указанных в пункте 2 статьи 86 НК РФ оснований

приложение 4 Порядка направления налоговым органом запросов в банк

приказом ФНС России от 05.12.06 № САЭ-3-06/829@)

В письме от 20.04.11 № 03-02-07/1–129 Минфин России подтвердил такое мнение

Однако практика показывает

что инспекторы нередко вообще не указывают в мотивировочной части запроса

В таких случаях суд поддерживает банки

отмечая при этом

что безосновательные запросы не объясняют

как информация о налогоплательщике — клиенте банка может быть связана с целями и задачами налогового органа (постановление Федерального арбитражного суда Московского округа от 08.07.09 № КА-А40/6120-09-П).

помимо банальной забывчивости инспекторов

на практике распространены случаи

когда у налоговиков действительно нет оснований

чтобы получить сведения о расчетных счетах компаний

в одном из дел компания обратилась в суд о признании незаконными действий налогового органа по истребованию у обслуживающего ее банка выписок по операциям на счетах

что у инспекторов не было повода для направления запросов

так как в отношении него не проводились мероприятия налогового контроля

не было вынесено решения о взыскании налога

о приостановлении операций по счетам организации или об отмене приостановления операций по счетам.

Налоговики в суде пытались необычным способом доказать

что в отношении компании они проводили мероприятия налогового контроля — представили распечатку налогового расчета по авансовому платежу по налогу на имущество организаций

Это был внутренний документ налоговой инспекции под названием «просмотр декларации юридического лица».

Однако суд указал

что составление такого внутреннего документа не предусмотрено нормативными правовыми актами

поэтому не может подтверждать факт проведения проверки в отношении компании

Также суд отметил

что предусмотренный в пункте 2 статьи 86 НК РФ перечень оснований для истребования у банка документов является исчерпывающим (постановление Федерального арбитражного суда Московского округа от 26.04.11 № КА-А40/3267–11).

что Минфин России также неоднократно высказывал мнение о том

что налоговики вправе направлять запросы в банки о наличии счетов

об остатках денежных средств на счетах или о выписках по операциям на счетах компаний только в случаях

прямо прописанных в пункте 2 статьи 86 НК РФ

письма от 12.01.10 № 03-02-07/18

от 12.01.10 № 03-02-07/1–4).

Информацию о счетах компании налоговики могут заполучить путем проведения встречных проверок

В Налоговом кодексе существует еще одна норма

положение которой прибавляет прав контролерам в случае направления запросов в банки об интересующей их компании.

согласно пункту 1 статьи 93.1 НК РФ

вправе истребовать у контрагента и иных лиц

в том числе банков

касающиеся деятельности проверяемого налогоплательщика

Плюс ко всему в случае если вне рамок проверки у налоговиков возникнет обоснованная необходимость в получении информации относительно конкретной сделки

то проверяющие вправе истребовать эту информацию у участников такой сделки или у иных лиц

в том числе у банков.

Налоговики охотно пользуются этой нормой

что положения статьи 93.1 НК РФ позволяют им запросить у кредитного учреждения любой документ

письма ФНС России от 29.09.08 № ШТ-6-2/675@

от 11.10.07 № ШТ-6-06/774@)

Минфин России поддерживает такой подход

указывая при этом

что статья 93.1 НК РФ не определяет конкретный перечень сведений

которые инспекторы могут запросить у банка в целях налогового контроля

а также данные в отношении конкретной сделки (письмо от 11.10.07 № 03-02-07/1–438).

При этом суды в таких случаях занимают сторону налоговиков и признают правомерным истребование у банка даже копий карточек с образцами подписей и оттиском печати или договора на открытие счета

к такому выводу пришел Федеральный арбитражный суд Дальневосточного округа в постановлении от 03.02.09 № Ф03-29/2009.

Если по расчетному счету не проходят обычные расходные операции

налоговики заподозрят компанию в обналичке

На практике анализ движения денежных средств по счетам компании и ее контрагентов позволяет налоговикам доказать

что у общества отсутствует реальная хозяйственная деятельность и единственной целью налогоплательщика является получение необоснованной налоговой выгоды.

Чаще всего к такому выводу налоговики приходят в случае

если у компании или ее контрагентов отсутствуют расходные операции

свидетельствующие об обычной хозяйственной деятельности

инспекторов сразу смутит

если по расчетному счету не проходят такие суммы

как выплата заработной платы (постановление Федерального арбитражного суда Центрального округа от 26.12.11 № А68-5255/10)

услуг телефонной связи (постановление Девятого арбитражного апелляционного суда от 21.12.10 № 09АП-29823/2010-АК)

что зачастую с помощью таких доводов налоговикам удается доказать

что счета той или иной компании использовались исключительно для обналичивания денег и перераспределения денежных потоков между различными взаимозависимыми компаниями (постановление Федерального арбитражного суда Западно-Сибирского округа от 27.01.12 № А75-11660/2010).

Тот же анализ движения денежных средств помог налоговикам доказать схему

в результате которой денежные средства

перечисленные налогоплательщиком поставщикам нефтепродуктов

в конечном счете через его покупателей вновь возвращались на расчетный счет компании

По расчетному счету инспекторы проследили

что эти деньги обналичивались путем предоставления беспроцентных займов физическим лицам (постановление Федерального арбитражного суда Поволжского округа от 15.02.10 № А12-11166/2009).

проверяющие всегда обращают внимание на сроки платежей между участниками той или иной сделки

Так как из анализа расчетного счета хорошо прослеживается временной разрыв платежей — часто это позволяет налоговикам доказать групповую согласованность операций

а также формальный характер сделки

В одном из дел наличие однодневных транзитных операций по счету позволило инспекторам доказать факт обналички сумм НДС

неправомерного возмещенных из бюджета (постановление Федерального арбитражного суда Уральского округа от 01.02.12 № Ф09-8770/11).

Инспекторы анализируют движение денег и по основаниям платежа

При проверке не меньшее внимание налоговики обращают на основания

которые указывают компании при перечислении денег тому или иному контрагенту

Анализ движения денег в разрезе товаров

работ или услуг

за которые они перечисляются

зачастую помогает контролерам подтвердить фиктивный характер сделки.

На практике был случай

когда на расчетный счет компании

занимающейся поставкой мазута и других видов топлива

поступили денежные средства двумя суммами — в размере 2,8 млн и 2,1 млн рублей

При проверке налоговики проанализировали дальнейшее движение этих денежных средств и выяснили

что компания не тратила их на покупку топлива

как заявляла в суде

что денежные средства направлялись на оплату стройматериалов

выплату комиссионных вознаграждений и арендных платежей

а также покупку векселей

Перечисление и списание денежных средств со счета организации на покупку векселей осуществлялись в течение рабочих дней после получения денежных средств

Общая сумма покупки векселей составила около 80 млн из 104 млн рублей

поступивших на расчетный счет

Расчетный счет был закрыт сразу после совершения спорных операций

Исходящий остаток — 0 рублей.

Такие аргументы убедили суд в том

что проверяемое общество не являлось производителем мазута

топливо не приобретало и

не могло его поставлять в адрес своего контрагента (постановление Федерального арбитражного суда Московского округа от 24.01.12 № А40-85960/09-151-591).

направления дальнейшего расходования денежных средств компании могут оказать значительное влияние на мнение суда при решении вопроса реальности хозяйственных операций.

Контролеры анализируют движение денег на расчетном счете с целью доказать взаимозависимость

Данные о движении денег по расчетным счетам проверяемой компании и ее контрагентов позволяют инспекторам зарисовать цепочки движения денежных средств

Такая картинка позволяет налоговикам наглядно увидеть часто повторяющиеся операции

а также вывести некоторые закономерности в расчетах

датам или срокам платежей.

Но основная цель проверяющих — выявить замкнутые цепочки

когда сумма перечисляется контрагентам и в тот же день возвращается на расчетный счет.

Чаще всего с помощью такого анализа налоговики пытаются усмотреть взаимозависимость интересующей их компании с ее партнером

компания использует систему «»

то проверяющие могут доказать факт взаимозависимости

даже не посещая офис общества

Инспекторам достаточно запросить информацию у банков

в которых открыты расчетные счета контрагента и самого налогоплательщика.

по мнению Минфина России

контролеры вправе в необходимых случаях запрашивать у банков сведения об

с которого клиент осуществляет доступ к системе «»

которому был сопоставлен

сведения о телефонном номере

который использовал клиент для соединения с системой «» (письмо от 19.05.10 № 03-02-07/1–243).

Поскольку предоставляемый легко индентифицирует пользователя

а «вшит» в сетевое оборудование

то доказать вину компании в случае совпадения этих адресов у нескольких контрагентов довольно легко

Это также касается и использования систем предоставления бухгалтерской и налоговой отчетности по телекоммуникационным каналам связи.

Однако важно учитывать

что взаимозависимость может иметь юридическое значение в целях налогового контроля

только если установлено

что она используется участниками сделки для осуществления недобросовестных действий

То есть факт взаимозависимости сам по себе не свидетельствует о незаконном снижении налоговой нагрузки (постановление ФАС Московского округа от 04.04.11 № КА-А40/1516–11).

такой распространенный аргумент проверяющих

как нахождение счетов компании и ее контрагентов в одном банке

суды не принимают

что использование взаимозависимыми лицами банковской схемы

направленной на незаконное возмещение НДС из бюджета

налоговый орган должен доказывать с помощью других

более убедительных аргументов (постановление Федерального арбитражного суда Московского округа от 31.05.11 № КА-А40/4209–11).

Данные расчетного счета могут выдать налоговую оптимизацию с помощью беспроцентных займов

Не оставят без внимания налоговые органы ситуацию

когда полученные по кредитному договору денежные средства компания предоставляет другим лицам в виде займа под более маленький процент или выдает вовсе беспроцентные займы.

По мнению контролеров

в данной ситуации налогоплательщики преследуют лишь цель завысить налоговые расходы

выгодно перераспределить средства группы или вывести деньги за рубеж

Иногда по совокупности доказательств налоговикам это удается (определение ВАС РФ от 28.03.12 № ВАС-2810/12).

Однако практика показывает

что в данной ситуации для налоговиков располагать одними лишь сведениями о расчетном счете компании мало — проверяющие должны также доказать

что у компании действительно отсутствовала деловая цель при предоставлении займа без процентов

То есть отыскать такой способ

ориентируясь на данные расчетного счета

для проверяющих проблемы не представляет

но доказать их незаконность в суде им чаще всего не удается.

При этом компаниям в суде достаточно на словах объяснить деловую цель выдачи займа

что предоставление займов явилось формой поддержки заемщиков

с которыми у них сложились длительные связи

что позволило избежать потери крупных поставщиков общества

Или что выдача займов под невысокий процент поставщикам продукции оказывало влияние на увеличение поставок сырья в адрес заявителя и своевременность поставок

что позволяет произвести готовую продукцию в объеме

обеспечивающем рентабельность деятельности общества (постановление Федерального арбитражного суда Восточно-Сибирского округа от 18.02.10 № А33-5756/2009).

Также суды указывают

что для отнесения на расходы затрат по процентам не имеет правового значения

на какие цели заем предоставлен и на какие цели был использован — это может быть обычное финансирование текущей деятельности компании

постановления федеральных арбитражных судов Северо-Кавказского от 04.03.10 № А32-27244/2008–19/506

Московского от 04.08.10 № КА-А41/8345–10 округов).

В выписках по расчетным счетам компании налоговики ищут безналоговую передачу имущества

В случае если на счете компании проверяющие увидят операцию по безвозмездному получению денежных средств от своего учредителя

то прежде всего налоговики будут стараться доказать

что полученная сумма должна облагаться налогом на прибыль.

что при необходимости безвозмездно передать имущество от учредителя компании и наоборот на практике применяют положения подпунктов 3.4 или 11 пункта 1 статьи 251 НК РФ

которые позволяют не учитывать доходы при соблюдении определенных условий

налоговые последствия в данной ситуации не зависят от целей использования безвозмездно полученной помощи (постановление Федерального арбитражного суда Уральского округа от 21.10.11 № Ф09-6747/11).

поскольку по данным счетов проследить фактическую передачу имущества налоговикам несложно

использующих механизм безвозмездной передачи имущества

безопаснее заранее учесть необходимые требования НК РФ

чем впоследствии доказывать свою правоту в суде.

В стране появляются новые предприятия, индивидуальные предприниматели малого и среднего бизнеса.

Ни одно юридическое и физическое лицо не может начать свою предпринимательскую деятельность без регистрации организации и открытия счета в банке.

Для открытия счета ООО банки требуют предоставлять больше документов, чем для открытия компании ИП. Требуются предъявление документов и по компании.

При наличии счета в банке, клиенту должна предоставляться выписка расчетного счета по его запросу.

Выписка банка по расчетному счету: определение

Выписка из расчетного счета — копия записей на счете в банке. Она подтверждает наличие счета, совершение на нем финансовых операций.

Это официальный документ – базовый элемент для бухгалтера, основание для налогового учета и контролирующих государственных органов. В нем представлена вся финансовая информация о счете клиента в полном объеме. Выписка предоставляется в банке клиенту, отправляется по почте, предоставляется онлайн.

Законодательное регулирование

Согласно ФЗ №129 РФ «О бухгалтерском учете», требуется документально подтверждать операции расчетного счета.

Согласно ФЗ №395-1 «О деятельности банков», банки должны хранить данные обо всех операциях на счете. Они обязаны предоставлять клиенту выписку банка по первому требованию. Все расчетные счета должны вестись согласно нормам, установленным Центробанком РФ.

Если требуется расширенная выписка по расчетному счету, то необходимо обратиться в банк. При себе нужно иметь паспорт РФ.

Физлицам расширенная выписка требуется в случаях:

- Оформления визы за рубеж для подтверждения платежеспособности и надежности;

- Оформления кредита для подтверждения возможности платить вовремя ежемесячные платежи. Также для подтверждения «работы» счета (на него поступают платежи);

- Требования иных подтверждений платежеспособности.

Для чего нужна выписка из расчетного счета физ. и юр. лицам

Выписка может потребоваться ООО в следующих случаях:

- Для подготовки бизнес-плана компании;

- Для подачи заявки на участие в тендере;

- При переговорах с инвесторами или партнерами по сделке;

- При обращении в банк за кредитом;

- Во время ликвидации или реорганизации организации;

- По запросу прокуратуры или судебных органов.

Как получить выписку с расчетного счета

Банк самостоятельно устанавливает вид выписки и сроки ее предоставления.

Выписка может предоставляться клиенту банка:

- В офисе банка на руки;

- Отправляться по почте;

- В режиме онлайн в личном кабинете клиента;

- По электронной почте.

В договоре может прописываться периодичность выдачи выписок или она может предоставляться только по требованию клиента.

Мини – выписка может предоставляться:

- По мобильному телефону;

- Через SMS – сообщение;

- Онлайн;

- Через банкомат.

Некоторые банки, в зависимости от способа запроса выписки, могут взимать комиссии.

Для получения выписки необходимо подать в банк запрос, указав:

- ФИО и адрес ИП, для юрлиц — наименование организации;

- Период времени, за который требуется предоставить выписку;

- Указание причина запроса;

- Дату предоставления выписки и подпись клиента банка.

Банк может по ряду уважительных причин закрыть счет без согласия клиента банка. Иногда требуется выписка по закрытому расчетному счету.

Для ее получения необходимо с заявление обратиться в банк. Если деятельность ИП и ООО продолжается, то получить выписку можно без проблем. Если она уже прекращена, то получить выписку еще возможно. При разорении и банкротстве организации, банк не предоставляет информацию о закрытом счете. Данные могут только предоставляться по запросу суда.

Место выписки среди бухгалтерских документов

Выписка, особенно расширенная, многое рассказывает о деятельности и финансовом положении предприятия. В бухгалтерских документах она является базовым, первичным документом. Вписка требуется налоговой службе при расчете налогов, при возникновении различных спорных ситуаций.

Особенности формирования выписки

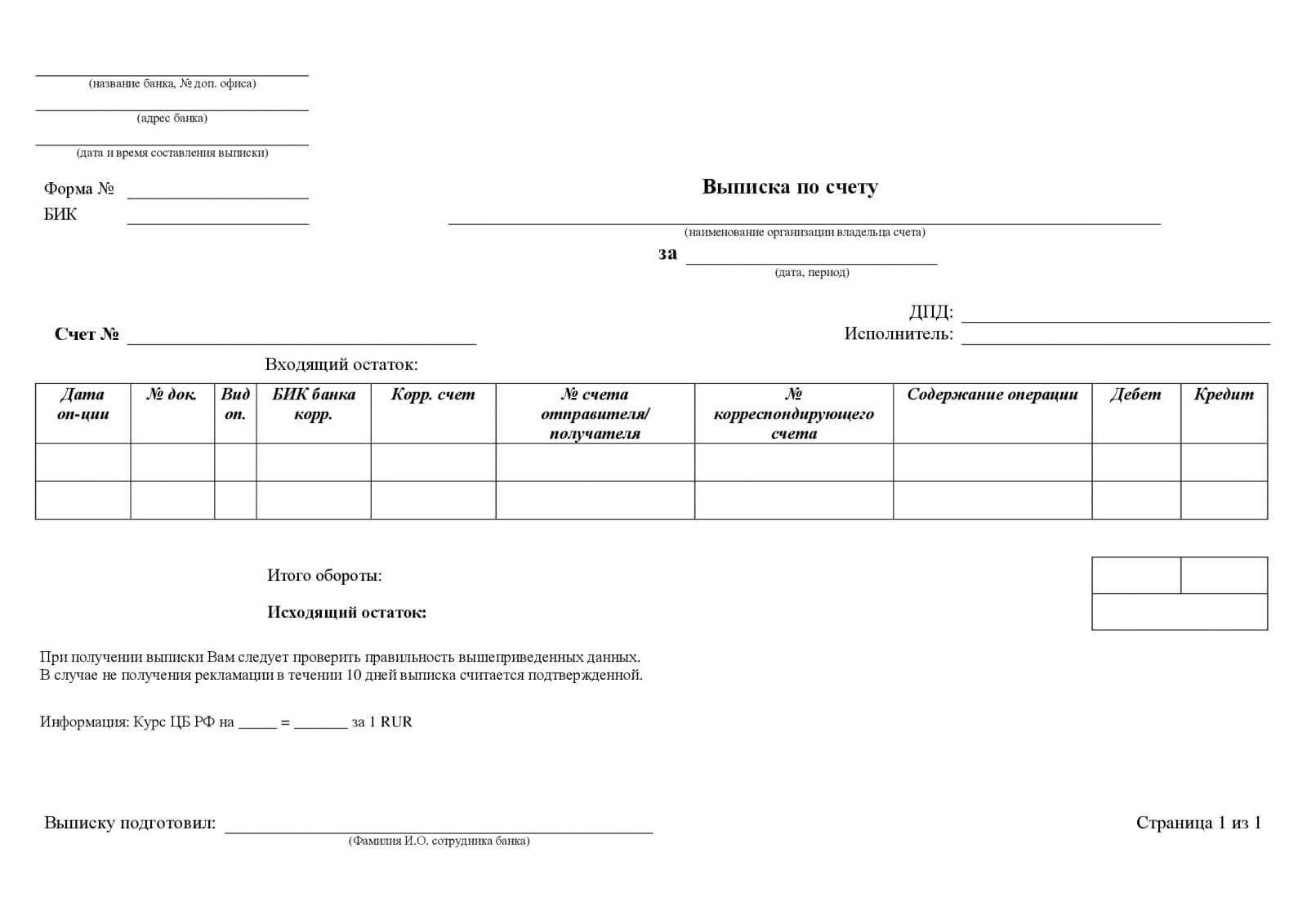

Формируется выписка разными способами. В каждом банке ее составление производится по разным программам. Она может отличаться по форме и содержанию. При этом каждая выписка должна содержать основную информацию:

- Название банка и номер отделения, выдающего документ;

- Реквизиты владельца счета (ФИО физлица или название ООО);

- Номер и дата банковского договора с владельцем счета;

- Номер счета клиента;

- Валюту счета;

- За какой период составлена эта выписка;

- Дата последней операции по этому счету;

- Сумму входящего остатка и дату;

- Даты совершения операций по клиентскому счету;

- Номера платежных документов, их даты;

- Номера корреспондирующих счетов;

- Наименование корреспондентов;

- Наименование совершенных операций, может быть указан и их шифр;

- Указываются суммы по каждой операции по дебету/по кредиту счета;

- Остаток средств после проведения каждой операции;

- Остаток средств на конец дня;

- Общие суммы списанных и зачисленных средств (обороты по дебету и кредиту счета);

- Исходящий остаток средств на дату выписки.

Банк, сохраняя средства организаций, является ее должником. Поэтому при формировании выписки в колонке «Дебет» указываются списанные средства, а в колонке «Кредит» — зачисленные. При отправке выписки в налоговую инспекцию обязательно требуется предоставлять заверенный банком документ.

В ином случае наличие подписи и печати на выписке является не обязательным.

Выписка об открытых расчетных счетах

Она предоставляется физическим и юр. лицам. Более подробная информация предоставляется в том случае, если формируется расширенная выписка по расчетному счету ООО.

В расширенной выписке дополнительно указываются:

- Наименования контрагентов с указанием их реквизитов;

- Места проведения операций (адрес организаций, терминалы);

- Полученные банком суммы комиссии.

Расширенную выписку можно получить онлайн или заказать в отделении банка. В интернет — банке ее можно получить на электронном носителе бесплатно и распечатать на бумаге. Заверить выписку, полученную в интернете, можно в банке. Для предоставления в налоговую инспекцию обязательно требуется заверенная выписка. В банке при получении выписки обычно платится комиссия.

Образец выписки с расчетного счета

Образец имеет обычно табличную форму. В ней представлена информация по каждой проводимой банком финансовой операции. Указывается: дата выдачи или получения платежа, его сумма, назначение и так далее.

Образец выписки содержит:

- Дата и время, когда производилась транзакция;

- Код операции;

- Номер платежного документа;

- Номер корсчета банка;

- Счета получателя и отправителя денежных средств;

- Движение средств по дебету и кредиту данного клиентского счета.

Проверка банковской выписки

Сверка проводится бухгалтером в день поступления. ИП иногда приходится сверкой заниматься и самому. Проводится она согласно полученным сведения по доходам и расходам. Также сверяются данные, приведенные в выписке, с первичными документами.

В случае обнаружения ошибки, о ней немедленно должно сообщаться в банк. Выписки подшиваются клиентом в отдельную папку ведения банковских взаиморасчетов и хранятся вместе с другими первичными документами.

Особенности электронных выписок

Все больше предприятий переходит на полную компьютеризацию в финансовой деятельности. Многие крупные банки все документы предоставляют через Мобильный банк. Электронными выписками пользуются бухгалтеры, работающие в документообороте системы «Бухучет 1С».

Электронная выписка идентична по содержанию выписке на бумаге. Для ее заверения (подписи, печати) необходимо обращаться в банк. Важные особенности электронной выписки: возможность получить ее самостоятельно за несколько секунд, в любое время и совершенно бесплатно.

Крупные предприятия имеют обычно несколько расчетных счетов, производят ежедневные многочисленные безналичные операции. Хранение выписок в интернете освобождает от необходимости распечатывать их и прилагаемые документы. Объемные архивы может позволить себе далеко не каждая компания.

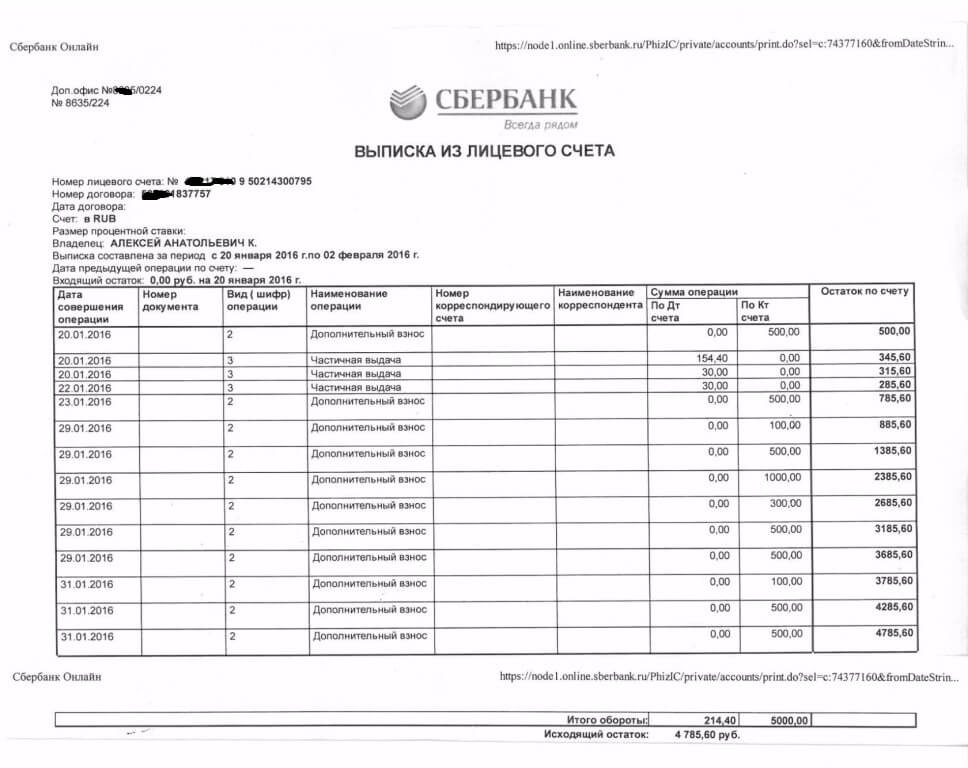

Рассмотрим пример выписки Сбербанка России.

Как получить выписку расчетного счета в «Сбербанк Онлайн»

Данной услугой можно пользоваться постоянно, она бесплатная. Для начала необходимо зарегистрироваться в системе онлайн и авторизоваться в личном кабинете.

Выписка может быть распечатана на бумагу. Справка в этом случае носит информационный характер. Официальный документ можно получить только в банке.

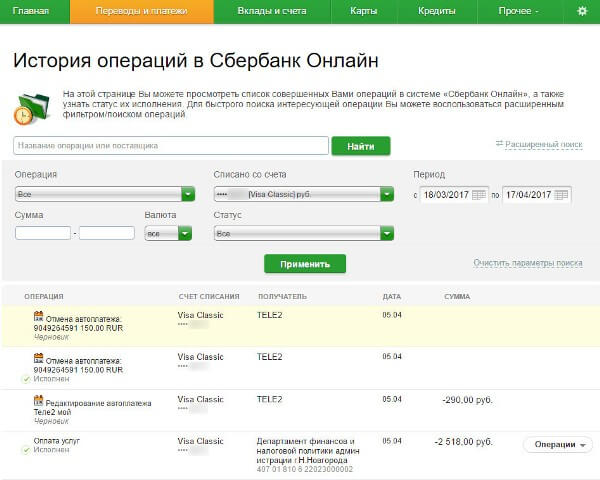

На официальном сайте в личном кабинете требуется провести следующие действия:

- Перейти на ссылку «История операций онлайн»;

![]()

- Ввести операцию, которую требуется найти. Нажав «расширенный поиск», можно Указать период, за который требуется получить расписку всех операций;

- Нажать «Применить», заполнив требуемые поля на странице;

- Получить перечень требуемых операций.

Выписка расчетного счета Тинькофф Банка

Тинькофф Банк – особенный банк, который не имеет офисов и работает только дистанционно. Клиентам банка особенно удобно работать, используя «Интернет — банк». У него очень много функций, которые значительно облегчают работу предпринимателей.

Выписка, получаемая в банке, содержит основные сведения:

- Расчетный период;

- Исходящий баланс;

- Суммы расходов и поступлений;

- Даты и время всех банковских транзакций.

Выписку можно получить практически мгновенно в личном кабинете пользователя. Если интернет — банкинг у пользователя не настроен, можно скачать специальное приложение на сайте банка и создать свой аккаунт.

Особенности обработки выписок

Обработка и анализ выписок проводится бухгалтерами организации.

При обработке выписки:

- На полях помечаются коды счетов;

- Возле суммы указывается номер приложенного документа и корсчет;

- Указываются номера проведенных операций на подтверждающих документах по выписке.

Обработка выписки позволяет:

- Осуществлять контроль всех проводимых денежных операций;

- Находить и устранять обнаруженные ошибки;

- Упрощать прохождение проверок;

- Более удобно проводить хранение первичных документов в архиве.

В связи с тем, что иногда могут возникнуть непредвиденные обстоятельства (сбой в системе, например), при работе в интернете чаще сохранять выписки любых счетов.

Сроки хранения выписки

Согласно законодательству, информация об операциях со счетами должны сохраняться в банке пять лет. Бухгалтерии организаций рекомендуется также сохранять выписки не менее пяти лет. Иногда некоторые юрлица хранят архив 10 лет и более.

Выписка — официальный, обобщающий документ по финансовым операциям банка. По выпискам можно судить о финансовой деятельности организации. Выписки помогают постоянно контролировать денежные потоки компании, операции на счете, разумно использовать денежные средства и увеличивать прибыль.

Видео

В данном видео представлен взгляд на выписку «с другой стороны», то есть для чего и как может быть использована информация из выписки, например вашими конкурентами.

Действующие в сфере налогов документы в основном возлагают совершение определенных действий на налогоплательщика.

Обязанности банковских учреждений по осуществлению налогового контроля

В отдельных ситуациях предусматривается особый субъект, именуемый налоговым агентом.

Однако бывают и случаи, когда обязанности возлагаются на лицо, не имеющее отношения к внесению сумм в бюджет налогоплательщиком. Примером таких организаций выступают банки, на которые распространяются определенные требования в ходе осуществления налогового контроля.

Порядок действий этих организаций определен в ст. 86 НК. Первая обязанность банка, которая связана с налоговым контролем, связана с процедурами открытия и закрытия счетов, а также депозитов и изменением любых реквизитов.

Если в кредитное учреждение обращается лицо, осуществляющее предпринимательскую деятельность, либо представительство зарубежной неправительственной организации, то на него возлагается задача проверить наличие присвоенного ИНН и документы о внесении сведений о клиенте в соответствующий реестр.

При обращении частных нотариусов или адвокатов проверке подлежат соответствующие документы, подтверждающие налоговый учет.

Кроме того, банки должны направлять в налоговую инспекцию по месту своего расположения соответствующую информацию в 3-дневный срок с момента проведения любой из указанных операций. Течение этого периода начинается со следующего дня после выполнения владельцем счета подконтрольных действий.

Обязанности банков, связанные с осуществлением налогового контроля, дополняются необходимостью удовлетворения запроса налоговой инспекции, касающегося информации о счетах, вкладах, а также депозитах клиента. Она может включать как данные о текущих остатках сумм, так и об осуществленных расчетах. Документы должны направляться в течение 3-х дней.

Лица, в отношении которых налоговые органы могут запрашивать информацию

Обязанности банков, связанные с осуществлением налогового контроля, связаны со следующими субъектами:

- организации;

- индивидуальные предприниматели;

- Физические лица, не относящиеся к ИП. Среди них выделяются частные нотариусы и адвокаты, осуществляющие деятельность посредством адвокатского кабинета;

- управляющие товарищи, на которых соответствующим соглашением возложены обязанности по налоговому учету и распоряжению аккумулированными денежными средствами.

Обязанности банков по информированию относятся к счетам как корпоративных, так и частных клиентов.

Порядок сообщения банком фактов, связанных со счетами

Правила формирования и направления в налоговые органы предполагают предоставление следующих данных:

Положением ЦБ N 311-П утвержден порядок предоставления соответствующей информации. Согласно закону, документы могут направляться только в электронной форме.

Технические требования к реализации процесса обмена установлены указанным положением ЦБ.

Кредитная организация и налоговая инспекция обязаны обеспечить безопасность передаваемых данных, чтобы соблюсти банковскую и налоговую тайны.

Форма сообщения банка о счетах

В отношении каждого события, о котором банк обязан сообщать в налоговую инспекцию, предусмотрена отдельная форма. Все они установлены приказом ФНС.

Если речь идет об открытии или закрытии счета, то используется одна и та же форма. Такое сообщение содержит код лица, который обозначает категорию налогоплательщика.

Форма сообщения об изменении реквизитов счета предусматривает уведомление об одной из следующих ситуаций:

- о новом номере счета;

- о размещении счета в другом подразделении кредитной организации. Если речь идет о случаях, которые предполагают смену БИК и КПП банковского подразделения, либо переименование, не связанных с реорганизацией, то ответственные лица могут не направлять эти сведения;

- если происходит смена управляющего товарища в инвестиционном товариществе. Если это физлицо меняет фамилию, имя или отчество, данные направлять не нужно. Аналогичное правило действует в отношении юридических лиц, если их новое наименование не связано с реорганизацией.

Форма уведомления, касающаяся изменения реквизитов КЭСП, наряду с указанными выше, выше предполагает передачу данных о новом номере «электронных денег».

Остальные формы дублируют требования, которые касаются вопросов заполнения.

Указанным выше приказом регламентируется и формат, использующийся для направления документов. К нему предъявляются следующие технические требования:

- формат файлов должен соответствовать стандарту XML, с определенной кодировкой;

- имя, присвоенное файлу, должно иметь буквенно-цифровое значение, где каждый символ обозначает определенный параметр.

Выполнение запроса, направленного налоговым органом

Если открытие счетов и вкладов должно сопровождаться автоматическим сообщением в налоговый орган, то данные, предусмотренные ч.2 ст. 86 НК, могут направляться только на основании запроса, переданного налоговым органом.

Контролирующие внесение обязательных платежей структуры могут запросить следующие документы:

- справки о наличии счетов налогоплательщика, включая данные об остатках средств на них на текущую дату;

- выписки, которые содержат информацию о движениях денег на счетах и вкладах;

- справки со сведениями об остатках электронных денежных средств и переводах последних.

Основные требования

1. Требования к юридической стороне запроса.

Закон устанавливает ряд ограничений, касающихся оснований подачи запроса. Он должен быть мотивирован. Это требование считается соблюденным в следующих случаях:

- если обращение касается организации, ИП, частного нотариуса или адвоката. При этом, оно должно быть связано с проверками этого клиента банка либо с проверками контрагента держателя счета. Кроме того, такие запросы считаются допустимыми в случае взыскания налога, а также приостановления операций по счетам, либо отмены последнего;

- в случае, если счет принадлежит физическому лицу, не являющемуся ИП, то возможности налоговиков более ограничены. В отношении этого клиента должна осуществляться налоговая проверка либо проверка его контрагента. Подача запроса потребует согласия руководителя вышестоящей инспекции, либо должностного лица, занимающего должность не ниже заместителя руководителя ФНС;

- мотивированным считается обращение налогового органа, действующего на основании иностранного запроса. При этом, такой порядок должен предусматриваться условиями международного договора;

- если речь идет об иностранных компаниях, либо ликвидированных и реорганизованных российских юрлицах, то обращение может подаваться в рамках проверки их контрагента.

2. Требования к технической стороне.

Согласно ст. 86 НК, обращения налоговых инспекций должны направляться в электронной форме. Необходимо, чтобы они соответствовали всем техническим параметрам, изложенным в приказе ФНС.

3. Требования к банкам при ответе на запросы.

Банкам дается 3 дня на предоставление запрошенных данных. Как и само обращение, ответ направляется в электронном виде.

Требования к содержанию и форме необходимых справок подробно изложены в приказе ФНС. Любое отклонение от требований этого акта может быть приравнено к невыполнению банком соответствующих обязанностей.

Как и в случае с сообщениями, направляемыми по инициативе кредитной организации, информационный обмен должен гарантировать безопасность банковской и налоговой тайны.

Читайте также: