Облагается ли больничный подоходным налогом в 2020 году рб

Опубликовано: 02.05.2024

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Удерживается ли подоходный налог с больничного листа в рб 2020». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

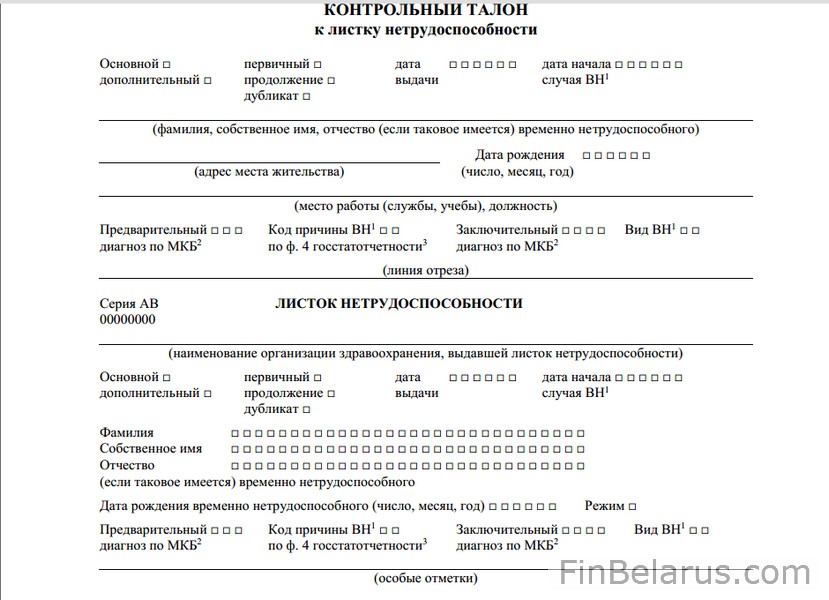

По новым правилам, исправления обязательно заверяются подписью врача, личной печатью врача и печатью медицинского учреждения «Для листков нетрудоспособности и справок».

Все средства, которые выплатило региональное отделение ФСС, облагать пошлинами работодателю не надо. Это сделают сами чиновники.

Льготы и вычеты по подоходному налогу в 2020 году

Алексей, выплаты по больничному листу составляют доход работника, следовательно, возникает вопрос налогообложения. В 217 статье НК РФ, видим что государственные пособия по временной нетрудоспособности не освобождаются от уплаты налогов, даже если больничный лист выдается по уходу за ребенком.

Ценной бумагой являются документ либо совокупность определенных записей, удостоверяющие с соблюдением установленной формы и (или) обязательных реквизитов имущественные и неимущественные права. Но вот при определении порядка иногда у бухгалтеров возникают сомнения, удерживать ли НДФЛ с больничного листа как при обложении зарплаты, или есть отличия? Отметим, что удержание здесь проводится в особом порядке, отличном от удержаний с заработной платы сотрудника.

Основанием для назначения пособий является листок нетрудоспособности, выданный и оформленный в порядке, установленном законодательством (подп. 3.1 п. 3, п. 5 Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденного постановлением Совета Министров РБ от 30.09.1997 № 1290 (далее – Положение № 1290)).

Есть ещё частный случай, когда с больничного листа в 2020 году налоги не взимаются — это усыновление ребёнка. Лист временной нетрудоспособности выдаётся при усыновлении ребёнка до 3 мес. на 70 дней. Датой рождения ребёнка будет считаться та, что указана в решении суда. НДФЛ с больничного листа, выданного по такому случаю, не удерживается.

TUT.BY разбирался вместе со специалистами Фонда соцзащиты: начальником управления социального страхования и пенсий Еленой Олешкевич и консультантом управления социального страхования и пенсий Еленой Лосевой.

Кстати, аналогичный порядок и срок уплаты предусмотрен для НДФЛ с отпускных: налог следует удержать и перевести в бюджет не позднее последнего дня того месяца, когда выданы отпускные.

Подоходный налог в беларуси с больничного листас 1 января 2020 года

Налоговая база за август составит 2 060 000 руб. (2 500 000 – 440 000), за июль – 560 000 руб. (1 000 000 – 440 000).

Представим, что 1 февраля вы ушли на больничный на пять дней. Ваша зарплата в последние шесть месяцев составляла 1000 рублей, в отпуска и на больничные вы в это время не ходили. Получается, ваш среднедневной заработок за это время равняется 32,61 рублям (6000 рублей поделить на 184 дня). Для получения подтверждения факта уплаты взносов за работника другим нанимателем необходимо обратиться в ФСЗН.

Пособие по временной нетрудоспособности назначается в течение 10 дней после того, как вы принесли листок временной нетрудоспособности на работу. Если возникли какие-то вопросы (например, нужны дополнительные справки), назначение пособия может занять до месяца. А его выплата производится в дни, установленные для выплаты зарплаты.

Подоходный налог в Республике Беларусь

В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров. Возникал резонный вопрос: платится ли НДФЛ с больничного листа для таких сотрудников? Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны.

Подоходный налог на сдачу квартиры и другой жилой и нежилой недвижимости назначают в фиксированных величинах. Эти фиксированные суммы определяются советам депутатов областей и города Минска.

Если листок будет представлен для оплаты по истечении 6 месяцев, то он будет принят как оправдательный факт невыполнения работы, но оплачиваться не будет.

Подоходный налог на сдачу квартиры и другой жилой и нежилой недвижимости назначают в фиксированных величинах. Эти фиксированные суммы определяются советам депутатов областей и города Минска.

Если листок будет представлен для оплаты по истечении 6 месяцев, то он будет принят как оправдательный факт невыполнения работы, но оплачиваться не будет.

Некоторые работодатели неумышленно нарушают закон касательно предоставления компенсационных выплат, полагающихся по листку нетрудоспособности, по причине недостаточной осведомленности на эту тему.

При этом продавец не представил в организацию при совершении сделки подтверждение того, что он является налоговым резидентом Азербайджана.

Выписка документа, подтверждающего факт нетрудоспособности работника, составляется в обязательном порядке согласно приказу Минздрава “Об утверждении Порядка осуществления Фондом социального страхования Российской Федерации проверки соблюдения порядка выдачи, продления и оформления листков нетрудоспособности” №1345 от 21.12.2012 года.

Больничный лист или лист временной нетрудоспособности представляет собой бланк, который выдает лечащий врач сотруднику на все время прохождения лечения от травмы или заболевания.

В документе нет указания на организационно-правовую форму юридического лица, но есть информация об имени и фамилии физического лица.

Дата составления ПУД − важный реквизит. Она доставляет немало сложностей для арендодателя и арендатора при перевыставлении стоимости возмещаемых услуг. В каком месяце отразить такие услуги, важна ли дата подписания ПУД?

Какой срок и дата удержания НДФЛ установлены для больничного и отпускных

С 01.01.2021 при обращении в суды общей юрисдикции госпошлину нужно платить в республиканский бюджет . Сейчас она перечисляется в местный бюджет (районный, городской (города областного подчинения), г.

Единственное, о чем надо помнить, когда работник-мигрант приносит больничный лист, — ставка НДФЛ. По общим правилам, она составляет 13%. Но если ваш работник не является налоговым резидентом РФ, то есть пребывает на территории страны менее 183 дней подряд (без пересечения госграницы), то ставка подоходного налога для него уже 30%.

Максимальный срок, на который выдается (а значит, и оплачивается) больничный в связи с заболеванием или травмой, — 120 календарных дней непрерывно или 150 дней с перерывами за последние 12 месяцев по родственным заболеваниям. Если болезнь затянулась, то решение о продлении лечения принимает медико-реабилитационная экспертная комиссия.

Подоходный налог в РБ не начисляется на доходы организаций, потому будет правильно называть его подоходным налогом с физических лиц.

Чем облагается больничный лист в 2020 году, выданный по болезни

Особый случай — индивидуальный подоходный налог в 9% с работающих в Парке высоких технологий физических лиц, в т.ч. предринимателей .

Начисляется ли подоходный налог на больничный лист? Ответ на этот вопрос кроется в статье 217 Налогового кодекса. В ней содержится перечень доходов физлица, из которых удерживается НДФЛ.

Рассчитать и оплатить работникам больничный в том числе в необычных и сложных ситуациях вам поможет Готовое решение от КонсультантПлюс «Как рассчитать и выплатить пособие по временной нетрудоспособности».

В форме старого образца с 31.01.2019 г. не заполняется графа «Место работы». В новых бланках эта графа отсутствует.

От подоходного освобождаются путевки для детей в оздоровительные учреждения, оплачиваемые организацией или предпринимателем.

Такие взносы, как ПФР и ФСС, не берутся во внимании при определении суммы листа нетрудоспособности. Это подтверждено законом, а именно следующими статьями: Делая выводы из указанной информации, относительно того, какими налогами облагается больничный, можно смело сказать, что таковым является только НДФЛ.

Если при начислении пособия по временной нетрудоспособности происходит доплата до среднего заработка, то соответствующий НДФЛ с больничного платится в общем порядке (ст.ст. 217, 226 НК РФ). Выплаты по болезни предусмотрены только в случае трудового стажа, который будет более 6 месяцев. Также они облагаются НДФЛ, ставкой 13 %, так как иностранный гражданин будет в статусе — налоговый резидент РФ, что значит нахождение в пределах России более 183 суток.

В отношении данных доходов работника применяют ставку налога в размере 12 % либо 9 % (в случаях, предусмотренных п. 3 ст. 173 НК).

Обобщим информацию об удержании подоходного налога с пособий и о начислении на них взносов в ФСЗН и Белгосстрах, представив ее в виде схемы.

Youtube размещает рекламу, которая видна при просмотре этих роликов. За это физическое лицо получает от Google AdSense вознаграждение. Физическое лицо сотрудничает только с Google AdSense и не заключает никаких других договоров. Условия использования Google AdSense принимаются один раз и действуют до момента их прекращения по инициативе одной из сторон.

При получении медицинского документа о болезни сотрудника, бухгалтеру, прежде всего, нужно заполнить те графы, которые требуются по закону. В разделе «Итого начислено» указывается вся сумма с учетом выплат. В таком случае для расчета подоходного налога применяется ставка, действующая в общем порядке в Беларуси. Она составляет 13%.\r\nТак, если Ивану на работе по совместительству начислено 700 рублей, то для расчета подоходного налога в данном случае необходимо итоговую сумму умножить на 13%, и подоходный налог Ивана составит 91 рубль.

Согласно инструкции 1/1, листок нетрудоспособности в Беларуси могут получить лица, за которых уплачиваются страховые взносы ФСЗН или которые уплачивают взносы сами:

- лица, выполняющие работу по трудовым договорам, контракту, по гражданско-правовым договорам;

- индивидуальные предприниматели, ремесленники, адвокаты, нотариусы;

- государственные служащие;

- зарегистрированные безработными в период выполнения общественных работ.

Особенности оформления с учетом нововведений 2019 года

Согласно новой Инструкции 1/1 от 04.01.2018 г., которая начала действовать с 31.01.2019 г. изменилась форма больничных листов. Бланки старого образца продолжают действовать до полного их использования, но изменилось их заполнение.

- В форме старого образца с 31.01.2019 г. не заполняется графа «Место работы». В новых бланках эта графа отсутствует. Графа «Место работы» теперь заполняется в контрольном талоне к Листу.

Если «Место работы» в старом бланке будет заполнено, нарушением это не считается, и больничный лист принимается к расчету.

- Допускается отсутствие «Кодов диагноза», так как эти коды не влияют на порядок расчета.

- В старом образце «Вид нетрудоспособности» заполняется прописью, а в новых — кодируется.

Коды и их расшифровку можно просмотреть в Инструкции No1/1 от 04.01.2018 г. п.50.7. - По новым правилам, исправления обязательно заверяются подписью врача, личной печатью врача и печатью медицинского учреждения «Для листков нетрудоспособности и справок». Допускается не более 2-х исправлений в одном бланке.

У кого есть права на пособие по нетрудоспособности?

Пособие назначается со дня возникновения права на него, но не позднее 6 месяцев со дня возникновения права. Датой возникновения принято считать день, с которого лицо освобождено от работы или деятельности.

Если листок будет представлен для оплаты по истечении 6 месяцев, то он будет принят как оправдательный факт невыполнения работы, но оплачиваться не будет.

Выдачу Листков осуществляют медицинские учреждения с непрерывным сроком не более:

- общие заболевания или травмы – не более чем на 120 дней;

- по детским заболеваниям до 14 лет – 7 дней;

- туберкулез – не более чем на 180 дней;

- инвалидам – до 60 дней непрерывно.

У индивидуального предпринимателя и других лиц, самостоятельно уплачивающих обязательные взносы в ФСЗН, право определяется по 2-м моментам.

- В году постановки на учет в ФСЗН право возникает, если до заболевания обязательные взносы в ФСЗН уплачены не менее чем за 30 календарных дней.

- В текущем календарном году:

— если страховые взносы уплачены не менее чем за 183 календарных дня отчетного года;

— за весь период со дня постановки на учет до окончания отчетного периода.

Согласно разъяснениям Фонда социальной защиты, при определении права на пособие учитывается факт уплаты взносов за работника на день наступления нетрудоспособности. Допускается перерыв в уплате взносов не более 6 месяцев.

Сотрудник устроился на работу 01.04.2019 г. Период заболевания у него начался 25.04.2019 г. С предыдущего места работы уволился 20.12.2018 г. (менее 6 месяцев назад). Из ФСЗН пришла справка о подтверждении уплаты предыдущим нанимателем страховых взносов за работника за весь период работы. У сотрудника есть право.

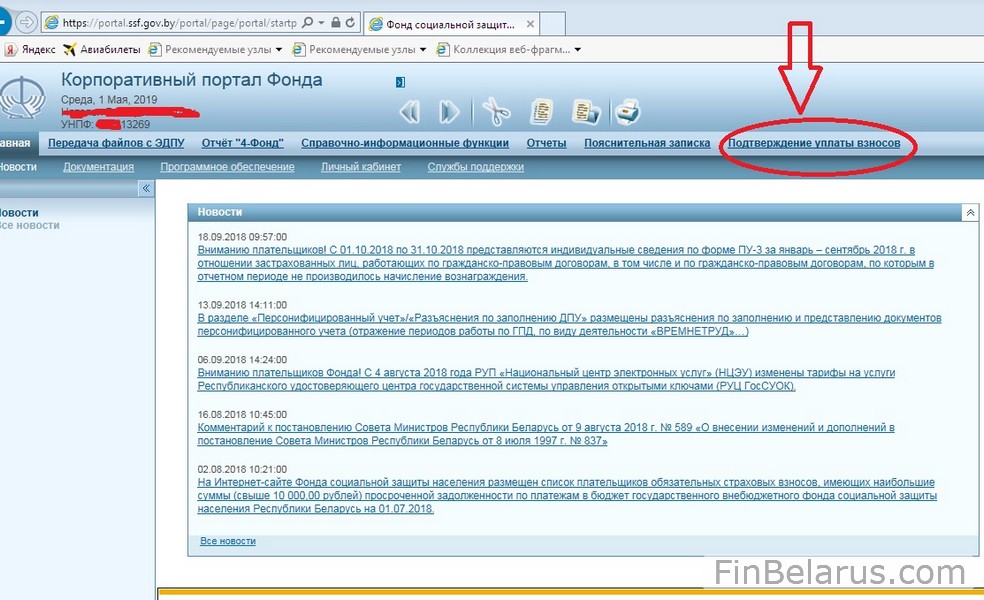

Для получения подтверждения факта уплаты взносов за работника другим нанимателем необходимо обратиться в ФСЗН. Получить справку можно двумя способами:

1) При наличии атрибутивного сертификата ФСЗН через корпоративный портал.

После авторизации на главной странице выбираем вкладку «Подтверждение уплаты взносов».

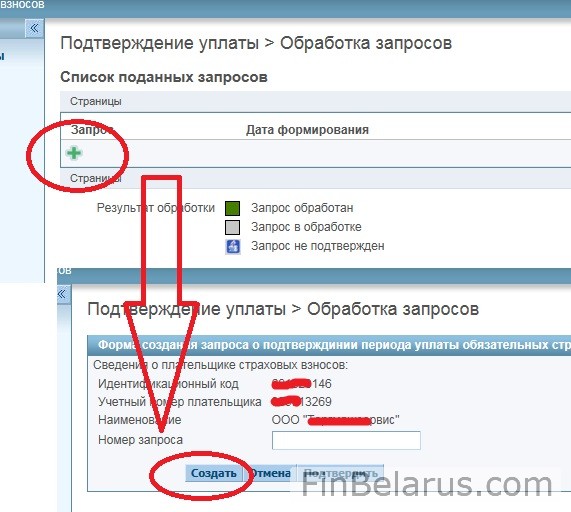

Далее в открывшемся окне нажимаем на зеленый плюс «Запрос», вводим номер запроса и нажимаем «Создать». Появится окно «Сохранить изменения», отвечаем «Да».

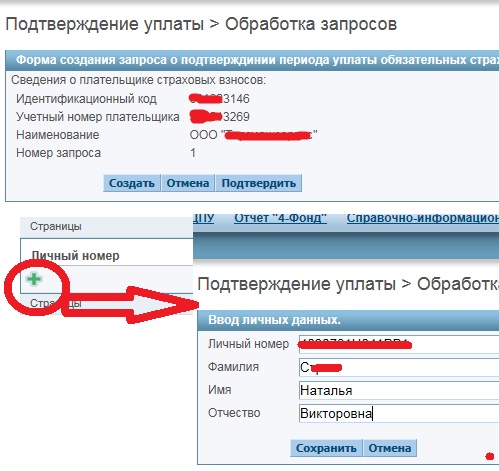

Далее нажимаем на зеленый плюс и заполняем данные работника, по которому нужно получить подтверждения уплаты взносов.

Сохраняем данные и нажимаем «Подтвердить». Ваш запрос отправлен на обработку.

Кстати, пока не забыл. В Беларуси очень мало сайтов и телеграм-каналов, посвященных Финансам. Наш канал @FinBel в числе.

Мы публикуем интересные материалы про все, что связано с деньгами в Беларуси: инвестиции, недвижимость, бизнес, ИП, налоги и немного бухгалтерии, финансовые лайфхаки. Все статьи основаны на личном опыте авторов.

Подписывайтесь, чтобы потом не искать - @FinBel

2) Если электронного ключа нет, то запрос подается письменно в ваш отдел ФСЗН. В запросе обязательно должна быть личная подпись руководителя или лица, который уполномочен подписывать обращения.

Порядок начисления и расчет оплаты

Начисление начинается с расчета среднедневного заработка за последние 6 месяцев, которые предшествовали периоду заболевания. Для этого берут сумму всех доходов (кроме единовременных выплат) за последние 6 месяцев и делят на количество календарных дней в этом периоде.

- трудового и социального отпуска;

- дни болезни;

- простоя не по вине работника;

- освобождения от работы в случаях, предусмотренных законодательством.

Далее определяется размер пособия в зависимости от вида заболевания:

по уходу за больным ребенком в возрасте до 14 лет;

по уходу за ребенком-инвалидом в возрасте до 18 лет;

по уходу за ребенком в возрасте до 3-х лет или ребенком-инвалидом в случае болезни лица, фактически осуществляющего уход;

и другим случаям, предусмотренным п.18 Положения 569 от 28.06.2013 г.

нарушения предписанного врачом режима;

наступление нетрудоспособности в период прогула без уважительных причин.

по беременности и родам, право на которые возникло в течение 30 календарных дней после увольнения

Размер пособия рассчитывают по формуле: среднедневной заработок х число календарных дней болени х соответствующий процент.

Приведем пример. Период болезни с 01.04.2019 г. по 10.04.2019 г. В предшествующем периоде у работника был трудовой отпуск с 01.12.2018 г. по 14.12.2018 г. Расчет среднего заработка будет следующим:

| Месяц для расчета | Заработок | Число календарных дней в месяце | Исключение |

| Март, 2019 г. | 330,00 | 31 | |

| Февраль, 2019 г. | 330,00 | 28 | |

| Январь, 2019 г. | 330,00 | 31 | |

| Декабрь, 2018 г. | 305,00 | 31 | 14 календарных дней – трудовой отпуск |

| Ноябрь, 2018 г. | 305,00 | 30 | |

| Октябрь, 2018 г. | 305,00 | 31 | |

| ИТОГО | 1905,00 | 182 | 14 |

Среднедневной заработок составит 1905,00 : (182-14) = 11,34 руб.

Если заболевание общее, то первые 12 календарных дней оплачивается в размере 80% и 100% за последующие дни.

В нашем примере период заболевания — 10 дней. Оплата составит: 11,34 руб.*10 дней*80% = 90,72 руб.

Если срок больничного листа составил 15 дней, то расчет будет следующий:

| Среднедневной заработок | Количество календарных дней | Размер | Сумма к выплате |

| 11,34 руб. | 12 дней | 80% | 11,34*12*80% = 108,86 руб. |

| 11,34 руб. | 3 дней | 100% | 11,34*3*100% = 34,02 руб. |

| ИТОГО | 15 дней | 108,86+34,02 = 142,88 руб. |

Кто назначает и оплачивает пособие?

Всем работникам, которые работают по трудовым договорам, контрактам и гражданско-правовым договорам, пособия назначает и выплачивает их работодатель:

- юридическое лицо любой формы собственности;

- индивидуальные предприниматели;

- нотариусы, адвокаты.

Выплата производится за счет средств ФСЗН. Но Фонд в этих случаях не перечисляет выплату, а наниматель выплачивает самостоятельно. Выплаченная сумма принимается плательщиком в зачет при уплате обязательных страховых взносов.

Если у работодателя недостаточно средств для выплаты, то финансирование производится Фондом.

Индивидуальным предпринимателям и другим лица, самостоятельно уплачивающим обязательные страховые взносы, а также работающие по гражданско-правовым договорам у физических лиц пособия начисляются в ФСЗН по месту регистрации. По согласованию, сумма к оплате либо принимается к зачету в счет будущих платежей, либо выплачивается плательщику.

Лица, которые самостоятельно уплачивают обязательные страховые взносы и одновременно состоят в трудовых отношениях с юридическими лицами или индивидуальным предпринимателем, а также работающие по гражданско-правовым договорам имеют право получать пособие и в Фонде, и по каждому месту работы.

Законодательством предусмотрено, что одному и тому же лицу не может быть назначено более одного пособия по каждому месту работы.

Если оплата больничного листа была завышена, то работник обязан добровольно внести разницу. Если он отказывается, то комиссия по назначению пособия может принять решение на ежемесячное удержание излишне выплаченной суммы до полного погашения. Удержания не должны превышать 20% от суммы пособий за месяц.

Срок оплаты

Пособие должно быть назначено в течение 10 дней с момента предоставления больничного листа. Если работодателю нужно запросить дополнительные данные для расчета пособия, то в течение 1 месяца.

Выплата производится одновременно с выплатой заработной платы в установленные сроки.

Существует множество моментов в порядке оформления, назначения, расчетов и выплаты пособия, и рассмотреть их все в одной статье не представляется возможным. Если Вас интересует конкретный вопрос, не затронутый в статье, задавайте в комментариях. Я либо поясню, либо напишу отдельную заметку.

С уважением, автор Наталья.

Извините, отвечать на вопросы в у Натальи временно нету возможности. Но вам с радостью поможет Simona, задавайте вопросы в комментариях.

Президент подписал Указ «О налогообложении», которым устанавливаются новые ставки некоторых налогов и акцизов, а также размеры налоговых вычетов и доходов, освобождаемых от подоходного налога. О том, что изменится для физических лиц, в материале 1prof.by.

Стандартный налоговый вычет для физических лиц в 2020 году в Беларуси

Налоговый вычет – сумма, которая не облагается подоходным налогом.

Согласно Указу «О налогообложении» стандартный налоговый вычет при определенном уровне дохода в 2020 году будет составлять 117 рублей в месяц, если доход в общей сумме не превышает 709 рублей в месяц (ранее – 110 и 665 рублей соответственно).

Что это значит на практике?

Если ваша итоговая сумма в расчетном листке ниже или равна 709 рублям, то в данной ситуации бухгалтер будет применять стандартный вычет на работника.

Предположим, что есть работник Василий, у которого нет детей, а за месяц труда по основному месту работы ему начислено 700 рублей. В таком случае для расчета подоходного налога нужно от начисленной суммы (700 рублей) отнять стандартный налоговый вычет, который теперь составляет 117 рублей, а затем умножить итог на 13 %. В результате подоходный налог составит 75 рублей 79 копеек. Так работает стандартный налоговый вычет на работника.

Важно понимать, что стандартный налоговый вычет предоставляется по основному месту работы. Однако человек может работать у нанимателя и на условиях внешнего совместительства. В таком случае для расчета подоходного налога применяется ставка, действующая в общем порядке в Беларуси. Она составляет 13 %.

Так, если Ивану на работе по совместительству начислено 700 рублей, то для расчета подоходного налога в данном случае необходимо итоговую сумму умножить на 13 %, и подоходный налог Ивана составит 91 рубль. Вот почему размеры стандартный вычетов важны для работников.

Стандартный налоговый вычет на ребенка до 18 лет и/или на каждого иждивенца (дети старше 18 лет, получающие среднее, первое высшее, первое среднее специальное или первое профессионально-техническое образование на дневной форме обучения; инвалиды I или II группы старше 18 лет; несовершеннолетние, над которыми установлена опека или попечительство; физлица, чьи супруга или супруг находятся в отпуске по уходу за ребенком) в 2020 году составят 34 рубля в месяц на ребенка до 18 лет и/или каждого иждивенца (ранее – 32 рубля).

Стандартный налоговый вычет для вдовы или вдовца, одинокого родителя, приемного родителя, опекуна или попечителя – 65 рублей в месяц на каждого ребенка до 18 лет и/или иждивенца (ранее – 61 рубль).

Стандартный налоговый вычет для родителей, имеющих 2 и более детей до 18 лет или детей-инвалидов до 18 лет – 65 рублей на каждого ребенка в месяц (ранее – 61 рубль).

Стандартный налоговый вычет для инвалидов I и II группы независимо от причин инвалидности, инвалидов с детства, детей-инвалидов в возрасте до 18 лет, ликвидаторов катастрофы на ЧАЭС, участников ВОВ и так далее (полный список содержится в подпункте 1.3 пункта 1 статьи 209 Налогового кодекса) – 165 рублей в месяц (ранее – 155 рублей).

За какие доходы не нужно уплачивать подоходный налог?

Стоимость путевок в санаторно-курортные или оздоровительные организации для детей до 18 лет, которые оплачивает организация или индивидуальный предприниматель – если они в размере 888 рублей на каждого ребенка от каждого источника в течение года (раньше – 833 рубля).

Доходы, полученные в результате дарения, – если они в размере 7003 рубля от всех источников в сумме в течение года (раньше – 6569 рублей).

Доходы, полученные от основного нанимателя и не являющиеся оплатой труда. Например, это могут быть путевки, призы, подарки и другое. Не облагаются они и, если их получат пенсионеры, ранее работавшие у этого нанимателя, – в размере 2115 рублей от каждого источника в течение года (раньше – 1984 рубля).

Доходы, полученные от иных организаций и не являющиеся оплатой труда (призы, подарки и другое) – в размере 140 рублей от каждого источника в течение года (раньше – 131 рубль).

Доходы в виде оплаты страховых услуг (добровольного страхования жизни, пенсии, медицинских расходов), получаемые от нанимателя по основному месту работы, в том числе для пенсионеров, ранее работавших у этого нанимателя, – в размере 3622 рублей от каждого источника в течение года (ранее – 3398 рублей).

Безвозмездная (спонсорская) помощь, а также пожертвования, полученные инвалидами, детьми-сиротами и детьми, оставшимися без попечения родителей, на благотворительный счет в банке – в размере 13 994 рублей в сумме от всех источников в течение года (раньше – 13 128 рублей).

Доходы, получаемые членами профсоюза от профсоюза, – в размере 423 рублей от каждой профсоюзной организации в течение года (ранее – 397 рублей).

Единовременная выплата на оздоровление для работников бюджетных организаций, получаемая один раз в год, освобождена от подоходного налога.

При назначении работникам пособий (в том числе пособия по временной нетрудоспособности, пособия по беременности и родам) порой допускаются ошибки при исчислении подоходного налога, а также страховых взносов в ФСЗН и Белгосстрах. Давайте разберемся с этими вопросами.

Какие пособия выплачивают наниматели

Наниматели могут выплачивать только пособия, финансируемые за счет средств ФСЗН . К ним относятся:

Напомним, что не всегда пособия выплачиваются работникам по месту их работы. Если они трудятся в коммерческих организациях со средней численностью работников до 15 человек включительно, то в органах по труду, занятости и социальной защите по месту их регистрации назначаются и выплачиваются:

— пособие женщинам, ставшим на учет в организациях здравоохранения до 12-недельного срока беременности;

— пособие в связи с рождением ребенка;

— пособие по уходу за ребенком в возрасте до 3 лет;

— пособие семьям на детей в возрасте от 3 до 18 лет в период воспитания ребенка в возрасте до 3 лет;

— пособие на детей старше 3 лет из отдельных категорий семей .

Внимание!

Пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями с 01.09.2019 назначают и выплачивают не наниматели работников, а Белгосстрах .

Надо ли на пособия начислять взносы в ФСЗН и Белгосстрах

Взносы в ФСЗН (в том числе на профессиональное пенсионное страхование) и в Белгосстрах на суммы выплаченных за счет средств ФСЗН пособий не начисляются .

Из каких пособий и как исчисляется подоходный налог

Пособия относятся к объектам налогообложения подоходным налогом .

В то же время удерживать подоходный налог надо только из пособий по временной нетрудоспособности. При этом не имеет значения, сам работник заболел (получил травму, освобожден от работы в связи с проведением санитарно-противоэпидемических мероприятий) либо он ухаживал за больным ребенком или другим членом семьи.

Остальные пособия, выплачиваемые нанимателями за счет средств ФСЗН, относятся к освобождаемым от налогообложения . Еще раз особо отметим, что пособие по беременности и родам подоходным налогом не облагается.

Сейчас разберемся, как из пособий по временной нетрудоспособности рассчитывается подоходный налог.

Напомним, что для исчисления подоходного налога наниматель суммирует все выплаты работника за месяц, которые облагаются по ставке 13%: заработную плату, пособие по временной нетрудоспособности и т.д. Если период освобождения от работы по больничному приходится на разные месяцы, то надо учесть следующую особенность: суммы пособия за дни, приходящиеся на разные месяцы, включаются в доход того месяца, за который это пособие начислено .

Далее к рассчитанной сумме облагаемого дохода (включая пособие) за месяц применяются общие правила исчисления подоходного налога. Напомним их и сразу отметим, что для некоторых работников в 2021 году есть новшества.

Порядок исчисления подоходного налога по месту основной работы в этом году не поменялся. К рассчитанной общей сумме облагаемого дохода (включая пособие по временной нетрудоспособности) применяются полагающиеся работнику налоговые вычеты: стандартные, социальные, имущественный .

Отметим, что в случае внутреннего совместительства работнику будет назначаться пособие по временной нетрудоспособности отдельно по месту основной работы и по совместительству. При этом вычеты применяются к общей сумме дохода, выплачиваемого по месту основной работы и по совместительству (включая пособие, назначенное по этим двум местам работы).

Касательно внешних совместителей в 2021 году есть новшество.

Как и ранее, наниматель такого работника исчисляет подоходный налог из общей суммы его дохода (включая пособие по временной нетрудоспособности). Полагающиеся такому работнику стандартные вычеты будут предоставлены ему по месту основной работы .

А вот в отношении социальных вычетов и имущественного вычета на строительство жилья в этом году произошли изменения. Наниматель не может применить эти вычеты к доходам (включая пособие по временной нетрудоспособности) внешнего совместителя. Напомним, что в 2019 и 2020 годах по желанию таких работников указанные вычеты нанимателями предоставлялись .

Внимание!

Оплата дополнительного свободного от работы дня, который ежемесячно предоставляется за счет средств ФСЗН одному из родителей ребенка-инвалида, пособием не является. Эти суммы облагаются подоходным налогом. Страховые взносы в ФСЗН и Белгосстрах на них не начисляются .

Обобщим информацию об удержании подоходного налога с пособий и о начислении на них взносов в ФСЗН и Белгосстрах, представив ее в виде схемы.

Пример

Работница прервала отпуск по уходу за ребенком до 3 лет и с 4 января 2021 года приступила к работе на полную ставку (место основной работы). Кроме того, в этой же организации она трудится на 0,25 ставки (внутреннее совместительство).

У работницы есть двое детей: старшему пять лет, а младшему 31 января 2021 года исполнилось 3 года.

Она представила работодателю больничный лист в связи уходом за больным ребенком за период с 26 января по 3 февраля 2021 года.

Информацию о начислениях работнице за январь и февраль 2021 года представим в виде таблицы.

Из всех начисленных работнице выплат подоходным налогом облагаются только суммы зарплаты и пособия по временной нетрудоспособности. Представим расчет этого налога в виде таблицы.

Работнице ежемесячно предоставляются вычеты в размере 70 руб. на каждого ребенка .

Страховые взносы в ФСЗН и Белгосстрах начисляются только на зарплату.

Начисление этих взносов также представим в виде таблицы.

Начисляются за счет средств нанимателя — 34%, у работницы удерживается 1%.

Законом от 29.12.2020 № 72-З «Об изменении Налогового кодекса Республики Беларусь» внесен ряд новшеств в порядок исчисления подоходного налога. Рассмотрим основные из них.

Ряд корректировок, вступающих в силу в 2021 году, являются нововведениями, а часть просто приводит нормы кодекса в соответствие с положениями указов от 31.10.2019 № 411 и от 31.12.2019 № 503 «О налогообложении».

Место работы

Местом основной работы для целей исчисления подоходного налога с 1.01.2021 считается организация или индивидуальный предприниматель, с которыми работник состоит в трудовых отношениях, за исключением работы по совместительству. При этом трудовая книжка не упоминается, поскольку ее заполнение с 28.01.2020 г. не обязательно, если нанимателем является физическое лицо (ст. 50 Трудового кодекса в редакции закона от 18.06.2019 № 219-З).

Доходы, не признаваемые объектом налогообложения

В перечень доходов, не признаваемых объектом налогообложения подоходным налогом, включены:

стоимость общедоступных социальных услуг, оказываемых бесплатно и финансируемых из бюджета либо за счет средств социального страхования, а также услуг в рамках государственного социального заказа, оказываемых бесплатно и финансируемых из бюджета (подпункт 2.23 п. 2 ст. 196 НК);

в размере расходов, оплаченных или возмещенных принимающей стороной, в т.ч. суточных, питания, проживания, проезда, при направлении организацией или индивидуальным предпринимателем, являющимися для плательщика местом основной работы (службы, учебы), за границу на обучение (профессиональную подготовку, переподготовку, повышение квалификации, стажировку, семинар, конференцию и иные мероприятия, связанные с обучением и деятельностью такой организации или индивидуального предпринимателя (подп. 2.24 п. 2 ст. 196 НК). Данная норма перенесена из Указа № 411;

для определения суммы дохода, которая не будет являться объектом при выплате вклада в уставный фонд или реализации доли (части доли) в уставном фонде организации, в состав расходов учредителя (участника) этой организации включаются (подп. 2.38 п. 2 ст. 196 НК):

С 2021 года не удерживается подоходный налог у физлица в случае, если контролирующий орган обнаружит, что налоговый агент неправомерного не удержал и не перечислил этот налог (подп. 2.39 ст. 196 НК). В такой ситуации налоговому агенту придется уплачивать налог за счет собственных средств. При этом такие суммы для плательщика не признаются объектом налогообложения. Под неправомерным неудержанием и неперечислением в бюджет суммы подоходного налога понимается невыполнение налоговым агентом в установленный срок обязанности по удержанию из доходов плательщика и перечислению в бюджет суммы подоходного налога, выразившееся в неотражении сведений об объекте налогообложения в налоговом и (или) бухгалтерском учете при его фактическом наличии, установленном на основании собранных доказательств либо данных, представленных правоохранительными органами (абз.8 ч.2 ст. 195 НК). Данные нормы введены в целях борьбы с выплатами заработной платы «в конвертах».

Налоговая база

1) С 2021 года плательщикам, получающим доходы в виде дивидендов, облагаемые подоходным налогом по ставке 6%, предоставляются налоговые вычеты, установленные ст. 209 — 211 НК (п. 3 ст. 199 НК);

2) при определении налоговой базы подоходного налога не учитываются доходы, полученные по договорам добровольного страхования (за исключением заключенных на срок менее 3 лет договоров добровольного страхования жизни и добровольного страхования дополнительных пенсий, по которым уплата страховых взносов (страховых премий) за плательщика осуществлялась за счет средств организации, индивидуального предпринимателя, физических лиц, не состоящих с плательщиком в отношениях близкого родства, опекуна, попечителя и подопечного) (подп. 1.2 ст. 202 НК);

3) порядок определения налоговой базы по операциям с ценными бумагами по доходам, получаемым от физлиц (белорусских и (или) иностранных), аналогичен порядку при получении доходов от белорусских организаций или ИП (п. 5 ст. 202). Ранее этот вопрос разъяснялся письмом МНС от 02.04.2020 № 3-2-7/Ас-00430;

4) налоговая база подоходного налога по операциям с ценными бумагами и финансовыми инструментами срочных сделок по договорам (соглашениям), заключенным с иностранной организацией, определяется как денежное выражение доходов от таких операций, уменьшенных на сумму фактически произведенных и документально подтвержденных расходов в размере:

стоимости приобретения ценных бумаг, переданных плательщиком иностранной организации на основании заключенного с такой организацией договора (соглашения);

денежных средств (электронных денег), переданных (зачисленных в электронный кошелек) плательщиком иностранной организации в соответствии с договором (соглашением) о совершении указанных операций (п. 8 ст. 202 НК).

Налоговые вычеты

Проиндексированы размеры стандартных налоговых вычетов.

Вид стандартного налогового вычета

Налоговый вычет, рублей

в месяц при получении дохода, подлежащего налогообложению, в сумме, не превышающей 709/761 руб. в месяц (подп. 1.1 п. 1 ст. 209 НК)

в месяц на ребенка до 18 лет и (или) каждого иждивенца (ч. 1 подп. 1.2 п. 1 ст. 209 НК)

предоставляемый вдове (вдовцу), одинокому родителю, приемному родителю, опекуну или попечителю — в месяц на каждого ребенка до 18 лет и (или) каждого иждивенца (ч. 5, абз. 1 ч. 7 и ч. 9 подп. 1.2 п. 1 ст. 209 НК)

предоставляемый родителям, имеющим 2 и более детей в возрасте до 18 лет или детей-инвалидов в возрасте до 18 лет — на каждого ребенка в месяц (ч. 8 и 9 подп. 1.2 п. 1 ст. 209 НК)

некоторым лицам в месяц, в т.ч. инвалидам I и II группы, инвалидам с детства, «афганцам», отдельным категориям «чернобыльцев» и др. (подп. 1.3 п. 1 ст. 209 НК)

Установлено, что для целей применения стандартного вычета на детей и (или) иждивенцев одиноким признается родитель, если второй родитель ребенка признан недееспособным (абз. 3 ч.6 подп. 1.2 ст. 209 НК.

Социальные вычеты

Введены следующие корректировки:

социальный вычет на страхование может быть предоставлен одному физлицу из лиц, состоящих между собой в отношениях близкого родства, независимо от того, кем из них уплачены страховые взносы (ч. 3 подп. 1.2 ст. 2010 НК);

социальные вычеты на обучение и на страхование в течение года предоставляются только по месту основной работы (службы, учебы) (по доходам, полученным не по месту основной работы (службы, учебы) эти вычеты предоставляет налоговый орган при подаче налоговой декларации (расчета) по окончании года) (ч. 1 п.1 ст. 210 НК).

Имущественные вычеты

1) В настоящее время между застройщиками и дольщиками нередко заключаются договоры создания объекта долевого строительства, предусматривающие последующее оформление договора купли-продажи с оплатой цены одноквартирного жилого дома или квартиры в рассрочку. При этом оформление квартиры в собственность дольщика осуществляется только после полной уплаты цены договора. До сих пор это не позволяло дольщику получить имущественный налоговый вычет. Корректировка ч. 1, 9 и 11 подп. 1.1 ст. 211 НК исправляет положение. Теперь л ицам, которые несут расходы на строительство или приобретение жилья имущественный вычет предоставляется при приобретении жилья в соответствии с договором создания объекта долевого строительства с последующим оформлением договора купли-продажи, предусматривающего оплату цены этого жилья в рассрочку:

после дня заключения договора создания объекта долевого строительства;

в пределах цены, указанной в договоре купли-продажи;

2) вычет в течение года предоставляется только по месту основной работы (службы, учебы). По доходам, полученным не по месту основной работы (службы, учебы этот вычет предоставляет налоговый орган при подаче налоговой декларации (расчета) по окончании года (ч. 17 подп. 1.1 ст. 211 НК).

Доходы, освобождаемые от налогообложения

Проиндексированы предельные годовые размеры освобождаемых доходов.

Освобождаемый доход, рублей

Стоимость путевок, приобретенных для детей в возрасте до 18 лет — на каждого ребенка от каждого источника в течение налогового периода (п. 14 ст. 208 НК)

Доходы, полученные в результате дарения, в виде недвижимого имущества по договору ренты бесплатно — в сумме от всех источников в течение налогового периода (п. 22 ст. 208 НК)

Не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей доходы, в т.ч. в виде материальной помощи, подарков и призов, оплаты стоимости путевок (п. 23 ст. 208 НК), получаемые от:

организаций и ИП, являющихся местом основной работы (службы, учебы), в т.ч. пенсионерами, ранее работавшими в этих организациях и у ИП — от каждого источника в течение налогового периода

иных организаций и ИП — от каждого источника в течение налогового периода

Доходы в виде оплаты страховых услуг страховых организаций РБ — от каждого источника в течение налогового периода (п. 24 ст. 208 НК)

Безвозмездная (спонсорская) помощь, а также поступившие на благотворительный счет, открытый в банке, пожертвования, полученные инвалидами, детьми-сиротами и детьми, оставшимися без попечения родителей — в сумме от всех источников в течение налогового периода (п. 29 ст. 208 НК)

Доходы, получаемые от профсоюзных организаций их членами — от каждой профсоюзной организации в течение налогового периода (п. 38 ст. 208 НК)

Расширен перечень доходов, освобождаемых от подоходного налога. В него включены:

проценты, начисленные за период размещения средств семейного капитала в банковские вклады (депозиты) физлиц (п. 2 ст. 208 НК);

компенсация расходов по найму жилых помещений, выплачиваемая за счет принудительного сбора работникам органов принудительного исполнения, направленным в порядке перевода в другую местность, а также молодым специалистам, направленным на работу в органы принудительного исполнения не по месту жительства. (абз.9 ч. 1 п. 4 ст. 208 НК). В прошлом году такая льгота была предусмотрена Указом № 503;

суммы материальной помощи, оказываемой профсоюзными организациями, членом которых являлся умерший работник, его близким родственникам (п. 11-1 ст. 208 НК);

доходы, полученные от сдачи внаем жилых помещений выпускникам, получившим образование в дневной форме получения образования за счет средств физлиц или собственных средств и направленным по их желанию на работу на места работы, оставшиеся после распределения (п. 52 ст. 208 НК);

доходы в виде возврата денежных средств, внесенных в оплату цены одноквартирного жилого дома или квартиры при их приобретении в соответствии с договором создания объекта долевого строительства с последующим оформлением договора купли-продажи, предусматривающего оплату цены этого жилья в рассрочку, в случаях досрочного расторжения указанного договора купли-продажи, отказа от его исполнения (п. 61-1 ст. 208 НК);

единовременная выплата на оздоровление работникам бюджетных организаций, не являющимся государственными служащими и военнослужащими, сотрудниками (работниками) военизированных организаций, имеющими специальные звания. Данная льгота была предусмотрена указом № 503 еще в прошлом году, а с 1 января тг. она распространяется на работников государственных органов, не финансируемых за счет средств республиканского или местных бюджетов (п. 66 ст. 208 НК);

доходы, полученные с 01.01.2021 г. до 01.01.2025 г. физлицами-инвесторами от участия в инвестиционных фондах, зарегистрированных в Беларуси (п. 67 ст. 208 НК);

доходы в виде процентов по банковским вкладам (депозитам) и премия государства, полученные участником государственной системы жилищных строительных сбережений (п.п. 36-1 и 68 ст. 208 НК). Аналогичная норма предусмотрена п. 2 Указа от 26.10.2020 № 382 «О государственной системе жилищных строительных сбережений», вступающего в силу с 01.01.2021.

Командировочные расходы

Приведены в соответствие с требованиями указов № 411 и № 503, а также формулировками Положения о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденное постановлением Совмина от 19.03.2019 № 176, нормы ч. 3 п. 4 ст. 208 НК, согласно которым освобождаются от налогообложения расходы на служебные командировки по территории Беларуси и за ее пределы. Так, при возмещении (оплате) плательщику расходов на служебные командировки как на территории Республики Беларусь, так и за ее пределы освобождаются от подоходного налога:

суточные в размерах, установленных законодательством;

фактически произведенные и документально подтвержденные расходы по оплате проезда к месту служебной командировки и обратно. При отсутствии у плательщика документов, подтверждающих оплату указанных расходов, суммы такого возмещения освобождаются от подоходного налога в размерах, установленных законодательством;

фактически произведенные и документально подтвержденные расходы на такси, аренду автомобиля в пределах места командировки за границей;

фактически произведенные и документально подтвержденные расходы по найму жилого помещения. При отсутствии у плательщика документов, подтверждающих оплату указанных расходов, либо в случаях, когда законодательством предусмотрено возмещение (оплата) расходов по найму жилого помещения без представления таких документов, суммы такого возмещения (оплаты) освобождаются от подоходного налога в пределах размеров, установленных законодательством;

общая выплата, возмещающая водителям, осуществляющим внутриреспубликанские и (или) международные автомобильные перевозки, расходы по найму жилого помещения и суточные, определяемая в порядке, установленном законодательством;

иные расходы на служебные командировки, в том числе расходы, произведенные работником в командировке с разрешения или ведома нанимателя, оплачиваемые (возмещаемые) в соответствии с законодательством.

Также от подоходного налога освобождаются аналогичные расходам на командировки выплаты, связанные с направлением за границу на обучение — профессиональную подготовку, переподготовку, повышение квалификации, стажировку, семинар, конференцию и иные мероприятия, связанные с обучением и деятельностью организации или ИП, являющимися местом основной работы (службы, учебы) лица, направленного на обучение. При этом формулировки п. 4 ст. 208 НК приведены в соответствие с указом № 411.

1. С 1 января 2021 г. до 1 января 2023 г. доходы, полученные по трудовым договорам от резидентов ПВТ и резидентов Китайско-белорусского индустриального парка «Великий камень» и (или) совместной белорусско-китайской компании по развитию этого парка, облагаются подоходным налогом по ставке 13% (п. 3 ст. 3 Закона № 72-З).

Напомним, ставка подоходного налога 9% была установлена Положением о Парке высоких технологий, утв. Декретом от 22.09.2005 № 12, и Положением о специальном правовом режиме Китайско-Белорусского индустриального парка «Великий камень», утв. указом от 12.05.2017 № 166 . При этом специальный правовой режимом ПВТ установлен до 1 января 2049 г., а особый порядок налогового регулирования парка «Великий камень» составляет 50 лет с принятия указа № 166. Однако теперь ставка налога повышена на 2 года — в целях принятия дополнительных мер по консолидации доходов бюджета для борьбы с COVID-19.

2. Увеличены ставки налога в фиксированных суммах по доходам, полученным от сдачи физлицам в аренду (субаренду), наем жилых и (или) нежилых помещений, машино-мест, находящихся на территории Беларуси (приложение 2 к НК). При этом подоходный налог в фиксированных суммах за январь тг. исчисляется плательщиками исходя из ставок налога и в порядке, предусмотренных НК, а уплачивается не позднее 22.01.2021 г., за исключением случая, когда срок уплаты налога в январе 2021 г., предусмотренный ч. 2 подп. 1.2 ст. 221 НК, приходится на период после 22.01.2021 г. (ч. 2, 3 п. 7 ст. 2 Закона № 72-З).

Наименование населенных пунктов и иных территорий

Ставки подоходного налога в фиксированных суммах за месяц, рублей

жилые помещения (за каждую сдаваемую жилую комнату), садовые домики, дачи

нежилые помещения, машино-места

металлический или деревянный гараж, машино-место

железобетонный или кирпичный гараж

другие нежилые помещения (за 1 м 2 площади)

Читайте также:

- Механизм двух ключей в отношении налоговых льгот

- Корректировочный счет фактура бухгалтерский и налоговый учет

- Для ведения гражданами садоводства и огородничества налог

- Запрос в налоговую о предоставлении информации об имуществе

- Проект перечня налоговых расходов