Нужно ли указывать инн в договоре с физическим лицом

Опубликовано: 16.05.2024

Реквизиты сторон в гражданско-правовом договоре. Документы и сведения, которые предоставляются при заключении договора

В любом гражданско-правовом договоре указываются сведения о его сторонах (реквизиты сторон договора). Состав таких сведений законом не регламентирован. Вместе с тем очевидно, что в договоре в числе реквизитов сторон как минимум должно содержаться наименование юридического лица (для коммерческой организации - фирменное наименование), фамилия, имя, отчество (при наличии) гражданина, поскольку юридическое лицо выступает в гражданском обороте под своим наименованием, равно как и гражданин приобретает и осуществляет права и обязанности под своим именем, включающим фамилию и собственно имя, а также, как правило, отчество (п. 1 ст. 19, п. 1 ст. 54, п. 1 ст. 1473 ГК РФ).

Однако не исключена ситуация, когда несколько физических лиц имеют одну и ту же фамилию, имя и отчество. Наименование юридических лиц также может совпадать при условии, если они не осуществляют аналогичную деятельность (см. п. 3 ст. 1474 ГК РФ). Поэтому в договоре обычно указываются и иные признаки, идентифицирующие сторону договора, - основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП), идентификационный номер налогоплательщика (ИНН), адрес места нахождения (места жительства), паспортные данные физического лица. Наличие в договоре сведений об адресах сторон целесообразно и постольку, поскольку это необходимо стороне для связи с контрагентом при исполнении договора. В тексте договора, как правило, также указываются банковские реквизиты сторон. Реквизиты сторон в договоре могут потребоваться также для составления платежных документов при осуществлении расчетов по договору.

На практике при заключении договора в качестве документа, содержащего реквизиты стороны договора, которым обмениваются деловые партнеры, нередко используется учетная карточка организации. Наличие такого документа законодательством не предусмотрено, необходимость его предоставления контрагенту (запроса от контрагента) каждый участник гражданского оборота определяет самостоятельно. Учетная карточка удобна для заполнения реквизитов стороны при составлении текста договора.

Для заключения договора сторонам необходимо достигнуть соглашения по всем его существенным условиям (п. 1 ст. 432 ГК РФ). Сведения о наименовании и прочие реквизиты стороны договора не являются условиями, относительно которых должно быть достигнуто соглашение, поскольку они имеют исключительно информационный характер и сами по себе не влияют на права и обязанности сторон (см. например, постановление Девятого ААС от 10.02.2014 N 09АП-46620/13). На практике при изменении тех или иных реквизитов, которые содержатся в тексте договора, стороны нередко заключают дополнительное соглашение к договору. Такое оформление возможно, однако оно не является обязательным, поскольку изменение реквизитов сторон по смыслу п. 1 ст. 450 ГК РФ не является изменением договора, которое по общему правилу возможно только по соглашению сторон. При смене тех или иных реквизитов, например, фирменного наименования юридического лица, адреса места нахождения или реквизитов банковского счета, достаточно уведомить об этом контрагента по договору. Если сторона договора не направит такое уведомление, это может повлечь для нее неблагоприятные последствия в связи с исполнением договорных обязательств. Например, должник, не уведомленный об изменении реквизитов банковского счета, будет вносить платежи по договору лицу, не имеющему права на их получение, в связи с чем кредитор не сможет истребовать с него эти платежи и будет вынужден обратиться к их фактическому получателю с требованием о возврате неосновательного обогащения (ст. 1102 ГК РФ, см. также постановление АС Московского округа от 17.10.2014 N Ф05-11538/14). Порядок уведомления каждой из сторон об изменении реквизитов другой стороны целесообразно предусмотреть в договоре.

Для большинства случаев заключения договора законодательство не указывает на необходимость для физического или юридического лица, намеревающегося заключить договор, предоставлять другой стороне те или иные сведения о себе. Состав реквизитов, которыми обмениваются стороны при заключении и исполнении договора, они определяют по своему усмотрению. Вместе с тем необходимость указывать в договоре определенные реквизиты сторон может быть предусмотрена законодательством. Приведем несколько примеров. Так, договор об осуществлении присоединения к электрическим сетям оформляется в соответствии с типовым договором, в котором указываются реквизиты сетевой организации - п. 15 Правил технологического присоединения энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам, к электрическим сетям (утв. постановлением Правительства РФ от 27.12.2004 N 861) и приложение N 8 к этим Правилам.

Согласно п. 17 Правил предоставления медицинскими организациями платных медицинских услуг, утв. постановлением Правительства РФ от 04.10.2012 N 1006, договор об оказании платных медицинских услуг должен содержать перечисленные в данном пункте сведения об исполнителе, потребителе, заказчике.

Сведения о сторонах, подлежащие обязательному включению в договор о реализации туристского продукта, указаны в ст.ст. 10, 10.1 Федерального закона от 24.11.1996 N 132-ФЗ "Об основах туристской деятельности в Российской Федерации", п. 14.1 Правил оказания услуг по реализации туристского продукта, утвержденных постановлением Правительства РФ от 18.07.2007 N 452.

Общего требования предъявлять при заключении договора другой его стороне какие-либо документы, содержащие сведения о данном лице (подтверждающие его статус), гражданское законодательство также не устанавливает. В частности, в отличие от трудового договора (ст. 65 ТК РФ), гражданин не обязан предоставлять организации или индивидуальному предпринимателю, с которыми он заключает гражданско-правовой договор, паспорт, страховое свидетельство обязательного пенсионного страхования и другие документы. Однако на практике предоставление таких документов (или содержащихся в них сведений) может оказаться необходимым. Так, если гражданин на основании гражданско-правового договора получает доход от организации или физического лица, которые признаются налоговыми агентами в отношениях по уплате налога на доходы физических лиц и вследствие этого по общему правилу обязаны удержать из доходов гражданина и уплатить в бюджет сумму НДФЛ (п.п. 1, 2 ст. 226 НК РФ). Следует учитывать, что налоговый агент обязан ежегодно предоставлять в налоговый орган сведения о доходах физического лица и удержанных суммах НДФЛ (п. 2 ст. 230 НК РФ). Соответствующие сведения подаются по форме 2-НДФЛ, в которой указываются, в частности, ИНН гражданина, дата его рождения, данные документа, удостоверяющего личность, адрес места жительства.

Доход, полученный гражданином от выполнения работ или оказания услуг по гражданско-правовому договору или причитающийся ему по ряду договоров, регулирующих отношения в сфере интеллектуальной собственности, если такой доход выплачивает юридическое лицо или индивидуальный предприниматель, облагается страховыми взносами, в частности, на обязательное пенсионное страхование. В этом случае в расчете по страховым взносам, который плательщики страховых взносов обязаны представлять в налоговый орган, в числе прочих сведений должен указываться страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС) (п. 7 ст. 431 НК РФ, п. 22.10 Порядка заполнения расчета по страховым взносам, утвержденного приказом ФНС России от 10.10.2016 N ММВ-7-11/551@).

Поэтому при заключении с физическим лицом гражданско-правового договора в тех случаях, когда сумма дохода по такому договору облагается НДФЛ (если его удерживает налоговый агент) и страховыми взносами, целесообразно предложить гражданину предоставить паспорт, свидетельство о постановке на налоговый учет, страховое свидетельство обязательного пенсионного страхования или копии этих документов. Сведения, содержащиеся в этих документах, могут быть включены в договор, хотя в большинстве случаев это не обязательно: при заполнении необходимых справок и расчетов организация (предприниматель) может использовать сведения из оставшихся у нее копий документов.

Предъявление паспорта может оказаться необходимым и в ряде других случаев. Так, согласно п. 18 Правил оказания услуг телефонной связи (утв. постановлением Правительства РФ от 09.12.2014 N 1342) гражданин при заключении договора на оказание услуг телефонной связи предъявляет документ, удостоверяющий его личность.

Счета юридическим и физическим лицам открываются на основании заключения договоров банковского вклада (ст. 834 ГК РФ) или банковского счета (ст. 845 ГК РФ) и при условии предоставления в банк полного перечня запрашиваемых банком документов и информации (п. 1.2 Инструкции Банка России от 30.05.2014 N 153-И). Для физических лиц обязательным, в частности, является предоставление документа, удостоверяющего личность (п. 3.1, 5.1 Инструкции Банка России от 30.05.2014 N 153-И).

Билет по договору воздушной перевозки пассажира оформляется на основании данных документа, удостоверяющего личность пассажира (п. 51 Федеральных авиационных правил "Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей", утв. приказом Минтранса РФ от 28.06.2007 N 82). Аналогичное правило установлено и для оформления проездного документа (билета) на поезд дальнего следования (п. 7 Правила перевозок пассажиров, багажа, грузобагажа железнодорожным транспортом (утв. приказом Министерства транспорта РФ от 19.12.2013 N 473).

В сфере предпринимательской деятельности просьба к потенциальным контрагентам о предоставлении определенной документации (учредительные документы, свидетельство о присвоении ИНН, выписки из ЕГРЮЛ и др.) может быть продиктована необходимостью проявить так называемую "должную осмотрительность" и осторожность при выборе контрагента для избежания осуществления сделок с контрагентом, который нарушает свои налоговые обязательства.

Реквизиты физлица в договоре

Реквизиты физического лица в договоре нужно указывать в договоре как можно более полно. Во-первых нужно указать имя человека.

Имя гражданина в силуп. 1 ст. 19 ГК РФ включает:

- фамилию;

- имя;

- отчество.

С учетом норм регионального законодательства и национальных обычаев имя может включать иные элементы и составные части или исключать предусмотренные выше (например, отчество). Для надлежащего оформления договора достаточно иметь сведения об имени и фамилии контрагента, как в паспорте.

Формально, этих данных достаточно, но на практике нет. Дело в том, что может быть несколько людей с одинаковыми Ф.И.О., поэтому указание только этих данных в договоре не позволяют точно определить того, кто выступает стороной сделки.

Поэтому нужно обязательно указывать паспортные данные. В случае если условия договора предполагают перечисление денежных средств на счет физлица, следует дополнительно указать платежные реквизиты.

Для осуществления связи с контрагентом, в том числе направления различного рода уведомлений и предложений, необходима информация о почтовом адресе гражданина. Кроме того, для идентификации физического лица в договоре может быть указан его ИНН.

Образец реквизитов физического лица

Образец реквизитов физлица в договоре может выглядеть следующим образом:

Иванов Иван Иванович

Паспорт серии 9543 № 123121,

выдан отделом УФМС России по Москве 12.03.2012, код подразделения — 123-123

Адрес регистрации: 101000, Москва, ул. Сидорова, дом 1, квартира 1

р/с: 12312454125123, открытый в ПАО «Сбербанк России»

Реквизиты физлица при заключении контракта с ИП и организацией

Реквизиты физлица в договоре с любым контрагентом указываются аналогичным образом – не важно, с кем заключается договор. Соответственно, необходимо отразить Ф. И. О. гражданина, его паспортные данные, адрес места регистрации.

Но учитывайте, что организации и ИП, заключающие договоры с физическими лицами, в рамках которых предполагается осуществление операций с денежными средствами или имуществом в крупном размере, во исполнение ст. 7 закона «О противодействии легализации…» от 07.08.2001 № 115-ФЗ обязаны проводить идентификацию граждан.

Проверке при этом подлежат следующие сведения:

- Ф. И. О.;

- гражданство;

- дата рождения;

- реквизиты паспорта или иного документа, удостоверяющего личность;

- адрес места жительства или пребывания;

- ИНН.

Поэтому не удивляйтесь, если вас просят включить в договор дополнительные сведения.

Отметим, что предоставление сведений о физическом лице второй стороне, равно как и включение их в договор в качестве реквизитов, позволит однозначно установить личность контрагента и не допустить возможности признания соглашения незаключенным через суд.

Как зафиксировать изменение реквизитов физического лица

Условно все сведения в реквизитах можно разделить на следующие группы:

- Имеющие постоянное значение (например, дата рождения для физлица или ОГРН — для юридического).

- Данные, которые могут изменяться (почтовый адрес, данные паспорта физлица, имя, фамилия и пр.).

В КонсультантПлюс есть множество готовых решений, в том числе о том, как составить дополнительное соглашение об изменении реквизитов сторон договора. Если у вас еще нет доступа, вы можете оформить его бесплатно, на временной основе! Вы также можете получить актуальный прайс-лист К+.

В заключение отметим, что четких законодательных требований к порядку указания реквизитов в договоре не предусмотрено. На практике сложилось правило указывать Ф. И. О. физического лица, сведения о документе, представленном для удостоверения личности, адрес регистрации. В некоторых случаях может понадобиться также указание реквизитов банковского счета.

Еще больше материалов по теме в рубрике: "Договор".

Зачем нужно соглашение ГПХ и как составить

Договор гражданско-правового характера — любое соглашение в рамках гражданского законодательства. В нем стороны договариваются о взаимных правах и обязанностях. Чаще так: один что-то делает, другой платит.

По договору ГПХ могут работать внештатные специалисты: строители, бухгалтеры, агенты по недвижимости, писатели и другие. Соглашением ГПХ оформляется разовая работа или оказание услуги, а результат фиксируется актом выполненных работ.

Какие бывают договоры ГПХ

К соглашениям ГПХ относят договоры:

Для оформления работ обычно используют договор подряда, для услуг — договор возмездного оказания услуг.

Договор подряда — это когда исполнитель выполняет работу по заданию заказчика и передает ему результаты работы, а заказчик их оплачивает.

Такое соглашение часто заключают на ремонтные и строительные работы, переработку и изготовление мебели, украшений или чего-то еще. Он подразумевает материальный результат работы, который можно потрогать.

Договор возмездного оказания услуг подразумевает процесс оказания услуг, его результат нельзя потрогать. Обычно его заключают на:

- консультационные;

- информационные;

- аудиторские;

- медицинские;

- ветеринарные;

- образовательные и другие услуги.

Еще есть договор авторского заказа. Его заключают, если результат работы — произведение: иллюстрация, статья, научное исследование.

Стороны могут заключить договор ГПХ, который не предусмотрен законом, или смешанный — это когда в одном документе содержатся элементы различных соглашений.

Когда заключают

Соглашение ГПХ можно заключить на разовую или проектную работу или услугу: изготовить детскую кровать, сделать ремонт в санузле или помочь кому-то продать квартиру. Работа по договору ГПХ всегда разовая — она не носит регулярный характер.

Как заключить договор гражданско-правового характера

Соглашение ГПХ всегда заключается в письменной форме. Но физлица могут договориться между собой устно, если стоимость сделки не больше 10 000 рублей.

Для заключения договора ГПХ исполнителю нужны:

- Паспорт.

- СНИЛС.

- ИНН.

Трудовая книжка для оформления сотрудничества не нужна. Если договор ГПХ заключается с иностранным гражданином, понадобится разрешение на работу или патент.

При заключении договора ГПХ заказчик не оформляет приказ о приеме на работу и не делает запись в трудовой книжке исполнителя.

Условия соглашения

В договоре ГПХ прописывают предмет соглашения, сроки, стоимость работ или услуг. Еще в нем указывают порядок выполнения работ или оказания услуг, их объем, ответственность сторон и другие условия.

Предмет — то, о чем договариваются стороны: что именно должен сделать исполнитель и за какой результат или услугу — заплатить заказчик.

В договоре подряда и авторского заказа всегда указываются сроки завершения работы. Договор подряда может содержать промежуточные сроки — сроки завершения отдельных видов работ. Это когда одну большую задачу разбивают на несколько небольших и каждую сдают отдельно. В случае договора на ремонтные работы в санузле первым этапом может быть отделка пола и стен, вторым — установка сантехники. В договоре оказания услуг сроки работы указывать не обязательно.

В соглашении ГПХ указывают стоимость работы исполнителя. Еще прописывают, как проходит процедура сдачи-приемки работы или услуги и какие последствия ждут исполнителя, если работа или услуга окажется некачественной. Можно договориться о предоплате или поэтапной оплате и указать в договоре суммы за каждый этап. Если стоимость работы в договоре не прописана, заказчик платит среднюю цену по рынку за аналогичную работу или услугу.

В соглашении ГПХ можно прописать место работы исполнителя: бухгалтер выполняет задачи в офисе заказчика, а юрист консультирует только в своем офисе. Также важно обозначить, может ли исполнитель поручить работу третьим лицам или должен выполнить ее самостоятельно.

На какой срок можно заключать

Договор ГПХ заключается на определенный срок, но законом этот срок не ограничен. Заключить соглашение можно на несколько дней, недель или лет, но лучше договариваться о времени, которого исполнителю будет достаточно для выполнения работы или оказания услуги.

Порядок расторжения

Расторгнуть соглашение ГПХ можно в одностороннем порядке или по соглашению сторон.

Договор оказания услуг может расторгнуть в одностороннем порядке и заказчик, и исполнитель, если один оплатит другому понесенные расходы. Расторгнуть подряд в одностороннем порядке вправе только заказчик, если оплатит расходы подрядчика.

Если обе стороны решили прекратить сотрудничество, они оформляют письменное соглашение о расторжении. Порядок расторжения может быть прописан в договоре ГПХ, тогда стороны действуют по правилам из документа.

Расторгнуть договор ГПХ можно через суд только в случае, если вторая сторона против или не отвечает на уведомление о расторжении в установленный соглашением срок или в течение 30 дней, если срок не установлен.

Чем договор ГПХ отличается от трудового договора

Основные отличия — стороны и предмет соглашения.

В первом случае договор заключается между заказчиком и исполнителем, а предметом соглашения является результат работы или услуги. Во втором — договор заключается между работодателем и работником, а предметом является трудовая функция — работа по должности, штатному расписанию и профессии.

По трудовому договору работника оформляют в штат и он получает зарплату. Между ним и работодателем возникают трудовые отношения. А у работника появляются гарантии и компенсации: оплата больничных и ежегодного отпуска, выплаты при увольнении или сокращении.

По договору ГПХ исполнитель не числится в штате и работает в удобное время, а вместо зарплаты получает вознаграждение за выполненные работы. Результат отражают в акте выполненных работ.

- Как принять на работу иностранца

- Удаленную работу узаконили

- Какие документы оформить при найме сотрудника

- Как принять сотрудников на удалённую работу

- Бумажная трудовая книжка: инструкция для работодателя

- Работники без трудового договора: рисковать или не стоит?

- Срочный трудовой договор: как заключить с пользой и избежать проблем

- Временный договор с сезонным работником: как заключить правильно

- Как правильно оформить испытательный срок работнику

- Договор аренды рабочего места с мастерами в парикмахерской

- Как уволить пенсионера

- Работники на неполной ставке: как оформить без проблем

- Как не получить штраф за вакансию

- Ученический договор: как подготовить людей к работе в компании

- Как ИП принять на работу сотрудника

- Как уволить сотрудника

- Как принять на работу сотрудника в организацию

- Сотрудники уволены. Как отчитаться.

Справочная / Сотрудники: наём, зарплата, документы

Можно ли заключать договор с физическим лицом без НДФЛ и страховых взносов

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике.

Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

Предприниматель — налоговой агент по НДФЛ для физлица

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 226 000 ₽. Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

- он бывший работник предпринимателя, а после увольнения не прошли два года;

- работает от имени предпринимателя по договору агентирования, комиссии или поручения;

- оказывает курьерские услуги;

- зарабатывает больше 2,4 миллиона в год.

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

🔸 подряда — отделочник ремонтирует офис;

🔸 оказания услуг — маркетолог настраивает таргет;

🔸 авторского заказа — писатель пишет сценарий к рекламному ролику;

🔸 агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

🔸 покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

🔸 аренды недвижимости — физлицо сдаёт помещение под магазин;

🔸 аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

🔹 купли-продажи — знакомый продал предпринимателю партию самокатов;

🔹 покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

- аренды;

- купли-продажи;

- уступки прав или цессии.

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

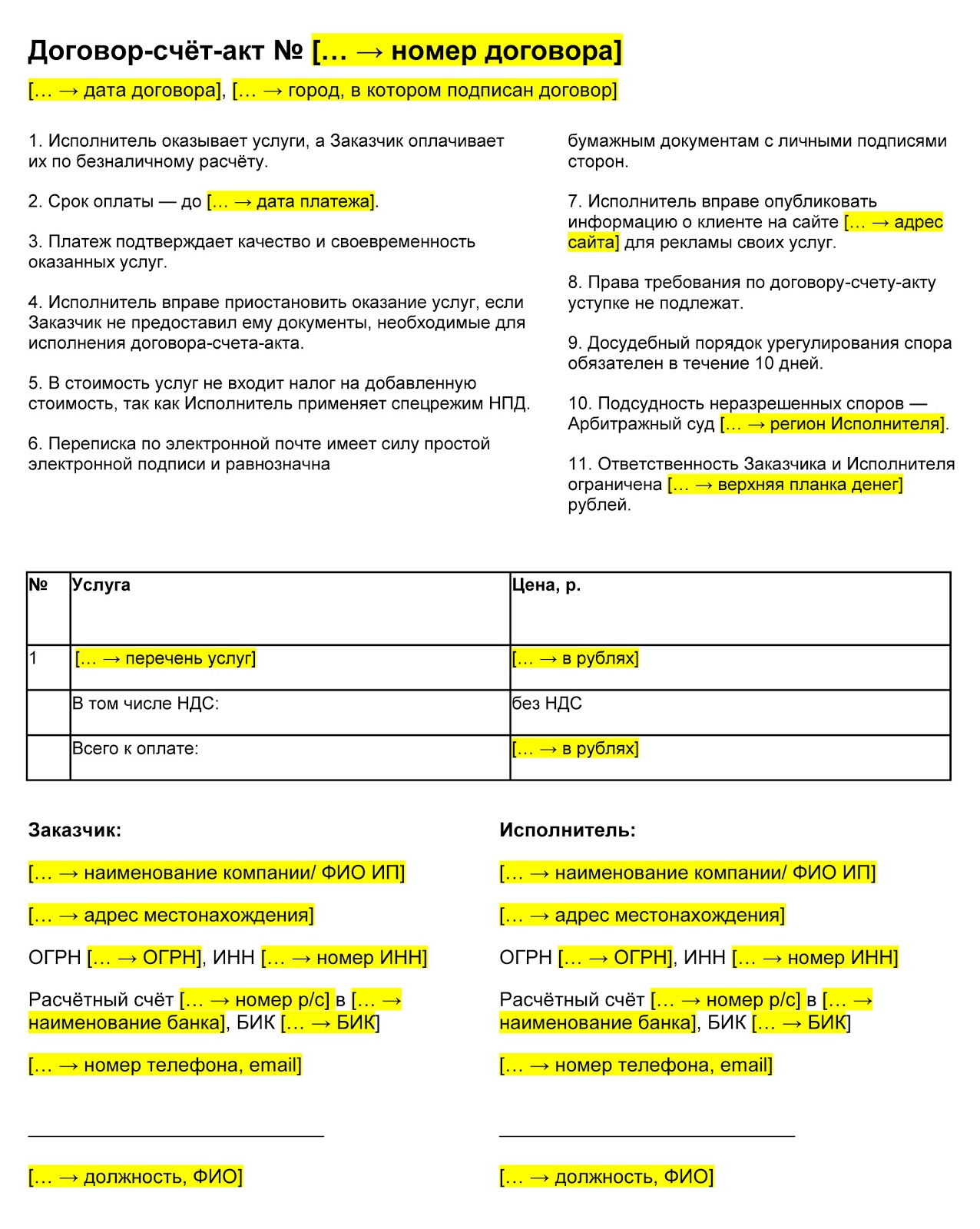

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета выплачивает комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Если самозанятый получает оплату перечислением, необходимо соблюсти очередность: сначала получить деньги и только потом сформировать чек в приложении «Мой налог». Это можно сделать до 9 числа следующего месяца. Если оплата картой или наличными, чек важно передать сразу — в момент расчетов.

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

Чтобы правильно сформировать чек, в приложении указывают название компании или Ф. И. О. предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

Читайте также: