Новация в бухгалтерском учете и налоговом учете

Опубликовано: 15.05.2024

Мы уже писали о юридических особенностях соглашения о новации в предыдущей статье. Теперь расскажем, как заключение такого соглашения отражается в налоговом учете у налогоплательщиков, применяющих общую систему налогообложения.

Общий подход к налогообложению операций при новации

Напомним, новация — один из способов погашения обязательств (ст. 414 ГК РФ). В результате новации первоначальные обязательства, существовавшие между сторонами, заменяются на новые, предусматривающие иной предмет (например, обязательство по поставке новируется в обязательство по выполнению работ) или способ их исполнения (к примеру, обязательство по оплате новируется в заемное обязательство).

Таким образом, в результате новации первоначальный договор прекращает действие, а стороны исполняют новый договор, направленный на погашение обязательств должника.

Порядок налогообложения соглашения о новации целиком и полностью определяется его экономическим наполнением, — хозяйственными операциями, которые стороны фактически совершают в рамках заключенного соглашения.

Рассмотрим наиболее распространенные на практике варианты новирования обязательств и их налоговые последствия.

Новация обязательства по оплате товаров (работ, услуг) в заемное обязательство

В силу прямого указания нормы ст. 818 ГК РФ по соглашению сторон долг, возникший из купли-продажи, аренды или иного основания, может быть заменен заемным обязательством. Соответственно, после заключения указанного соглашения покупатель (заказчик) становится заемщиком, а продавец (подрядчик, исполнитель) — заимодавцем.

Заключение соглашения о новации не приводит к корректировке сформированной ранее облагаемой базы по налогу на прибыль при методе начисления и НДС, учтенной при реализации товаров (работ, услуг), так как порядок учета операций по приобретению товаров (работ, услуг) и выручки от его реализации не меняется.

После подписания соглашения о новации у должника (первоначально — покупателя (заказчика), впоследствии — заемщика) возникнут обязательства по возврату суммы займа (данные суммы на основании подп. 10 п. 1 ст. 251 и п. 12 ст. 270 НК РФ для целей обложения налогом на прибыль не учитываются), а также уплаты причитающихся процентов за пользование денежными средствами.

Соответственно, должник будет вправе включить в состав внереализационных расходов (п. 2 ст. 265 НК РФ) проценты, исчисленные по займу в порядке, предусмотренном ст. 269 НК РФ.

Кредитор (первоначально — поставщик (подрядчик, исполнитель), впоследствии — заимодавец) после вступления в силу соглашения о новации будет учитывать начисленные проценты, подлежащие получению по займу, в составе внереализационных доходов (п. 6 ст. 250 НК РФ).

Новация заемного обязательства в обязательство по поставке товаров (выполнению работ, оказанию услуг)

В обратной ситуации стороны договора займа могут подписать соглашение о новации договора займа в обязательства по договору поставки (подряда или возмездного оказания услуг), в соответствии с которым заемщик станет поставщиком (подрядчиком, исполнителем), а заимодавец — покупателем (заказчиком). Т.е. заемщик не будет возвращать денежные средства заимодавцу и уплачивать начисленные за пользование денежными средствами проценты, а вместо этого отгрузит последнему товары (выполнит определенные работы или окажет согласованные услуги).

Таким образом, после подписания соглашения о новации стороны будут отражать операции по новому договору.

У должника (первоначально — заемщика, впоследствии — поставщика (подрядчика, исполнителя)) при методе начисления в целях налога на прибыль проценты, начисленные до момента вступления в силу соглашения о новации, включаются в состав внереализационных расходов (п. 8 ст. 272 НК РФ). А у кредитора — в состав внереализационных доходов (п. 6 ст. 271 НК РФ).

Сумма новированных обязательств по договору займа будет признана у должника авансом, полученным в рамках договора поставки (подряда, возмездного оказания услуг) на дату заключения соглашения о новации.

Для целей обложения налогом на прибыль сумма аванса в доходы должника не включается (пп. 1 п. 1 ст. 251 НК РФ). Поставщик отразит доход — выручку от реализации на дату реализации товаров (работ, услуг) (п. 3 ст. 271 НК РФ).

Но для целей НДС на дату вступления в силу соглашения о новации у должника, ставшего поставщиком, возникает налоговая база, в которую включается сумма полученной предоплаты (абз. 2 п. 1 ст. 154 и п. 1 ст. 167 НК РФ). Соответственно, если поставка товаров, (работ, услуг) облагается НДС, должник должен выставить в адрес своего кредитора (ныне покупателя) «авансовый» счет-фактуру (п. 3 ст. 168 НК РФ). При этом кредитор вправе принять этот НДС к вычету при соблюдении условий, установленных п. 8 ст. 171 и п. 6 ст. 172 НК РФ.

Но обратите внимание! Налоговые органы относятся с подозрением к случаям, когда обязательства по займу новируются в обязательства по поставке товаров (работ, услуг).

Если сделка по предоставлению займа будет признана притворной, т.е. если будет доказано, что под видом займа поставщик на самом деле получил аванс в счет предстоящей поставки товаров (работ, услуг), то НДС с аванса будет исчислен на дату получения денежных средств, а не на дату заключения соглашения о новации (См., например, Постановление Арбитражного суда Поволжского округа от 26 сентября 2016 г. N Ф06-12981/16 по делу N А65-803/2016).

Новация обязательства по поставке предварительно оплаченного товара (выполненных работ, оказанных услуг) в заемное обязательство

В случае, если поставщик (подрядчик, исполнитель) не может выполнить свои обязательства по договору, стороны могут подписать соглашение о новировании обязательства по поставке (выполнению работ, оказанию услуг) в заемное обязательство. Вследствие этого денежные средства, полученные в качестве аванса, подлежат реклассификации в заемные.

На дату вступления в силу соглашения о новации у должника (первоначально — поставщика (подрядчика, исполнителя), впоследствии — заемщика) аванс переквалифицируется в сумму полученного займа, которая на основании пп. 10 п. 1 ст. 251 НК РФ в доходы не включается. Соответственно, должник будет уменьшать налоговую базу по налогу на прибыль на сумму процентов, начисленных с момента заключения соглашения о новации, а кредитор сможет учитывать начисленные проценты в составе внереализационных расходов.

В отношении НДС следует отметить, что если при получении предоплаты поставщик (должник) исчислил НДС, то на дату заключения соглашения о новации он вправе принять сумму данного налога к вычету.

Напомним, что суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) принимаются к вычету в случае изменения условий либо расторжения соответствующего договора и возврата сумм авансовых платежей (п. 5 ст. 171 НК РФ). Вычеты производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Верховный суд РФ в Определении от 19.03.2015 № 310-КГ14-5185 (направлено налоговым органам для использования в работе Письмом ФНС России от 17.07.2015 № СА-4-7/12693@), указал, что НДС с суммы аванса, является излишне уплаченным налогом на дату новирования обязательства. Предъявление данного налога к вычету не нарушает интересы бюджета, поскольку согласно ст. 78 НК РФ излишне уплаченная сумма подлежит возврату налогоплательщику в установленном законом порядке.

Данный вывод согласуется с п. 23 Постановления Пленума ВАС РФ от 30.05.2014 N 33, согласно которому продавец не может быть лишен предусмотренного п. 5 ст. 171 НК РФ права на вычет суммы налога, ранее исчисленного и уплаченного в бюджет с полученного аванса, в случае изменения условий или расторжения соответствующего договора, если возврат производится контрагенту в неденежной форме.

Т.е. поскольку обязательство по возврату аванса погашается новацией, следует считать, что аванс возвращен в неденежной форме.

Что касается НДС у кредитора (покупателя), то учитывая принцип «зеркальности» данного налога, сумма, принятая к вычету с уплаченного аванса, на дату заключения соглашения о новации подлежит восстановлению (п. 3 ст. 170 НК РФ).

Как видим, данный способ погашения обязательств в зависимости от того, какие обязательства новируются, приводит к различным налоговым последствиям. Эксперты и юристы компании «Правовест Аудит» готовы оказать помощь в решении налоговых и юридических вопросов, в т.ч. проанализировать условия договоров на предмет гражданско-правовых и налоговых рисков, составить соглашение о новации.

Когда контрагенты несвоевременно выполняют свои обязательства, разрешить ситуацию поможет новация долга. О том, как провести такую операцию, рассказал Олег Гойхман, заместитель руководителя департамента аудита и МСФО Группы компаний АКИГ.

Когда контрагенты нарушают свои обязательства, образующаяся задолженность, особенно с большими сроками просрочки, создает бухгалтеру массу проблем: то аудиторы требуют «насчитать» резервы, то налоговые инспекторы хотят включить в доход штрафные санкции, даже если их решено не начислять. Новация способна помочь в такой ситуации. Возможность прекращения обязательства новацией закреплена в пункте 1 статьи 414 ГК РФ. Новация долга – это соглашение о замене первоначального обязательства иным.

На практике чаще всего долги, возникшие в ходе текущей деятельности (по договорам купли-продажи, аренды имущества, выполнения работ), новируются в займы. Допустимость таких операций прямо закреплена в статье 818 ГК РФ. При этом важно помнить, что основным признаком, характеризующим сделку как «новацию долга», является прекращение первоначального обязательства. Например, Президиум ВАС РФ в постановлении от 12 февраля 2013 года № 13096/12 рассмотрел ситуацию, когда сумма оплаты товара была объявлена займом, а встречные обязательства поставщика по поставке товара не прекратились. Вывод суда был однозначен: такая сделка новацией не признается. Но вышеизложенное не означает, что невозможна частичная новация долга: договор продолжит действовать, а долг покупателя за уже поставленную продукцию по отдельной накладной будет новирован в заем. Такое право закреплено в статье 407 ГК РФ.

Когда стоит проводить?

Рассмотрим примеры, когда новация долга в займ будет целесообразна.

Первый вариант: облегчить взыскание долга с должника. Нередко во взаиморасчетах с постоянными покупателями у предприятия одновременно может числиться задолженность по нескольким десяткам оснований – поставки могли осуществляться по разным накладным, спецификациям и даже договорам. Причем, одни из первичных документов могут быть оплачены почти полностью, а по другим бумагам может подходить к концу срок исковой давности. Если стороны проведут сверку расчетов и заключат соглашение о новации «накопленных» долгов в заем, то продавцу будет проще отслеживать сроки оплаты и взыскать просроченную оплату. Так как с момента проведения новации изменится основание возникновения долга, и покупатель не сможет его оспаривать, ссылаясь на недостатки товаров.

Второй вариант: избежать проблем с налоговыми органами. Обычно в договорах с покупателями предусмотрены определенные штрафные санкции за несвоевременную оплату поставленного товара, однако поставщики зачастую не начисляют их, не желая портить отношения с деловыми партнерами. При этом инспекторы требуют в таких ситуациях от кредитора признать доход в налоговом учете на сумму «виртуальной» неустойки. После новирования долга требование контролеров будет неправомерным.

И третий вариант: новация поможет уменьшить потери на колебаниях курсов валют. До недавнего времени распространенной являлась практика финансирования расположенными за рубежом материнскими компаниями своих дочек, ведущих операционную деятельность в РФ, через предоставление отсрочек платежа по поставляемым товарам. При этом задолженность перед материнской компанией номинировалась в иностранной валюте. Резкий рост и существенные колебания курса рубля за последние два года значительно ухудшили показатели дочерних компаний за счет образовавшихся убытков от переоценки валютных обязательств. Проведение новации по таким долгам позволяет существенно уменьшить потери «по балансу» на колебаниях курсов.

Что включить в соглашение?

В соглашении о новации долга нужно указать: сведения о первоначальных обязательствах (какие из них подлежат замене либо прекращению); ссылки на первичные документы, на основании которых образовалась задолженность (обратите внимание: только акта сверки задолженности в качестве основания для новации недостаточно, т. к. непосредственно из него не возникают права и обязанности); первоначальный договор и способ исполнения обязательства. Кроме того, соглашение новации должно соответствовать нормам законодательства, предъявляемым к договору, которым определяется вновь возникающее обязательство. Например, при новации долга покупателя товаров (работ, услуг) в заем соглашение должно содержать существенные условия договора займа.

Если до момента заключения соглашения о новации долга нерадивого покупателя ему начислялись штрафы или неустойка, то в соглашении нужно отразить информацию о судьбе уже накопленных сумм санкций. В противном случае, в связи с прекращением первоначального обязательства по погашению долга прекратится и обязательство по начислению неустойки.

В договоре о новации можно либо предусмотреть условие о сохранении прав кредитора на получение начисленной к моменту заключения соглашения неустойки, либо увеличить сумму новируемого долга на сумму долга.

Учет у кредитора

До момента новации задолженность покупателя числится в составе дебиторской задолженности. Предоставленные другим организациям займы учитываются в составе финансовых вложений (на счете 58 «Финансовые вложения»). Соответственно, в момент подписания сторонами соглашения новации долга выполняется проводка:

ДЕБЕТ 58 «Финансовые вложения» субсчет 3 «Предоставленные займы» КРЕДИТ 62 «Расчеты с покупателя и заказчиками» – отражена новация долга по оплате товаров в заем (у кредитора).

Отмечу, что на основании пункта 2 ПБУ 10/99 «Расходы организации» в бухгалтерском учете кредитора в момент подписания соглашения о новации никаких расходов не возникает, перечисление средств в качестве займа не признается расходом организации.

Уже после проведения сделки по новированию кредитор будет признавать суммы подлежащих начислению процентов ежемесячно в составе прочих доходов. А вот деньги, возвращаемые в счет долга, нельзя учитывать в составе прибыли фирмы на основании пункта 3 ПБУ 9/99 «Доходы организации». Аналогично обстоят дела в налоговом учете: выданные компанией займы не относятся к расходам в целях налогообложения прибыли (п. 12 ст. 270 НК РФ), а средства, направленные в счет погашения заимствований, не включаются в состав облагаемых доходов (подп. 10 п. 1 ст. 251 НК РФ).

Учет у должника

В результате проведения новации первоначально имевшегося обязательства в заем у покупателя-должника не возникает дохода (п. 2 ПБУ 9/99 «Доходы организации»). При этом на дату проведения новации выполняется проводка:

ДЕБЕТ 60 «Расчеты с поставщиками и подрядчиками» КРЕДИТ 66 «Расчеты по краткосрочным кредитам» (67 «Расчеты по долгосрочным кредитам») – отражена новация долга по оплате товаров в заем (у должника).

Проценты, начисляемые в соответствии с условиями соглашения о новации, отражаются в бухгалтерском учете ежемесячно в том отчетном периоде, к которому они относятся, в составе прочих расходов (п. 6 ПБУ 15/2008).

Аналогично обстоят дела с процентами в налоговом учете: их на основании статьи 265 НК РФ необходимо включать в состав расходов. Такое признание происходит на конец каждого месяца отчетного периода независимо от даты фактической выплаты.

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Изменения в бухгалтерском учете и отчетности

С 2021 года обязательно применение нового федерального стандарта бухгалтерского учета ФСБУ 5/2019 ЗАПАСЫ, отменены ПБУ 5/01, методические указания 119Н, 135н.

Подробный обзор ФСБУ 5/2019 для малого бизнеса здесь.

С 2021 года можно добровольно начать применять новый федеральный стандарт бухгалтерского учета ФСБУ 6/2020 ОСНОВНЫЕ СРЕДСТВА (обязательно - с 2022).

Главное новшество стандарта - организация самостоятельно устанавливает лимит ОС в бухучете. Следовательно, можно установить одинаковый лимит 100 000 и в НУ, и в БУ.

Изменены формы бухгалтерской отчетности

Отчет о финансовых результатах - новая форма начиная с отчетности за 2020 (изменения связаны с ПБУ 18/02).

Подробнее об отличиях в отчете о финансовых результатах до 2020 года и после здесь.

Изменения в режимах налогообложения

Расширен перечень видов деятельности: +17 видов деятельности (+ деятельность стоянок для ТС, ремонт игрушек, изготовление визиток и пр.), статья 346.46, п.2 + пп.64-80.

Для вида деятельности "Розничная торговля, осуществляемая через объекты стационарной торговой сети"

по 2020 год включительно площадь торгового зала была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.45),

с 2021 года максимальная площадь торгового зала - 150 кв.м. (статья 346.43, п.6, пп.3)

Для вида деятельности "Услуги общественного питания, оказываемые через объекты организации общественного питания"

по 2020 год включительно площадь зала обслуживания посетителей была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.47),

с 2021 года максимальная площадь зала обслуживания посетителей - 150 кв.м. (статья 346.43, п.6, пп.4)

Уменьшение налога для ИП на ПАТЕНТЕ

налог можно уменьшить на следующие суммы (статья 346.51, п.1.2):

- страховые взносы ИП за себя и за работников, занятых в сферах деятельности по которым получен патент;

- пособие по временной нетрудоспособности за счет работодателя за первые 3 дня болезни

ИП без работников уменьшает налог на страховые взносы "за себя" без ограничений, ИП с работниками - в пределах 50%.

ЕНВД отменен с 2021 года.

Для тех, кто перешел на ОСН, есть право принять к вычету НДС по остаткам товаров (пункт 16 письма ФНС России от 20.11.2020 N СД-4-3/19053@ "О направлении разъяснений в связи с отменой ЕНВД")

Для тех, кто перешел на УСН ДОХОДЫ МИНУС РАСХОДЫ, есть право принять в расходы товары, оплаченные в прошлом периоде.

Себестоимость товаров, которые были оплачены до перехода на УСН (в период применения ЕНВД или ПСН), можно учесть в расходах по мере реализации этих товаров (статья 346.25, пункт 2.2)

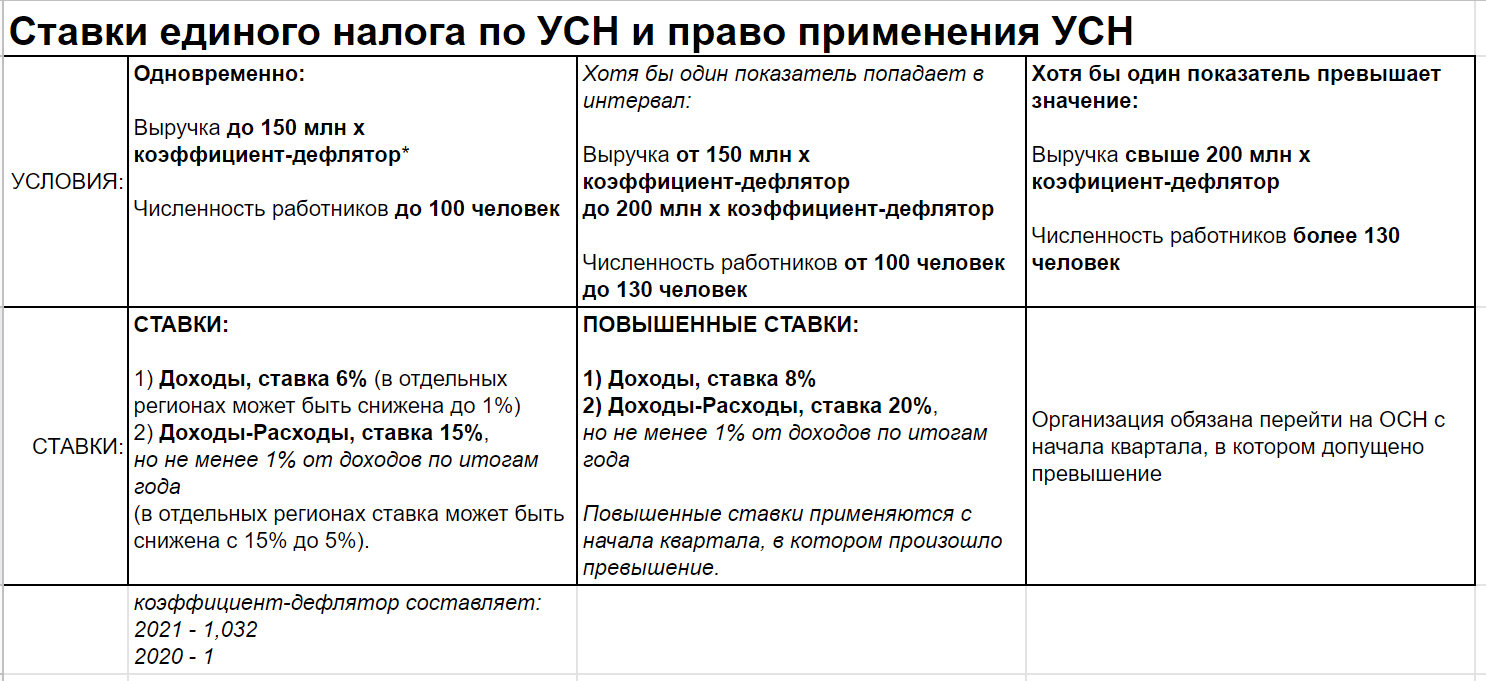

Упрощенная система налогообложения.

Повышены лимиты выручки для применения УСН: 206 400 000 руб (на 2021 год), повышена численность для применения УСН: 130 человек

Введены новые дополнительные ПОВЫШЕННЫЕ ставки налога при превышении прежнего лимита.

При доходах от 154 800 000 до 206 400 000 руб. или численностью работников от 100 до 130 человек предусмотрены повышенные ставки (начиная с квартала, в котором произошло превышение):

• 8% при объекте "доходы";

• 20% при объекте "доходы минус расходы".

ИЗМЕНЕНО ПОНЯТИЕ ДОХОДОВ, для расчета 1% пенсионных взносов для ИП на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ

налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090).

ИП на общем режиме налогообложения.

Увеличена ставка НДФЛ с доходов, превышающих 5 млн, теперь 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

Налоговые каникулы для новых ИП на УСН и патенте продлены до конца 2023 года.

Ставка налога 0%, устанавливается региональными законами для некоторых видов деятельности.

Подробности в справочном материале Консультант Плюс.

Изменения, связанные с заработной платой

Минимальный размер оплаты труда с 1 января 2021 года - 12 792 рубля в месяц.

Установлен Федеральным законом 473-ФЗ от 29.12.2020.

Справочно за предыдущие годы:

с 1 января 2021 - 12 792

с 1 января 2020 - 12 130

с 1 января 2019 - 11 280

В субъектах РФ региональными соглашениями может быть установлен другой МРОТ (но не ниже федерального).

Например, в Москве - 20 361 (Московское трехстороннее соглашение на 2019-2021 годы от 19.09.2018), в Московской области - 15 000 (Соглашение о минимальной заработной плате в Московской области от 31.10.2019 N 243).

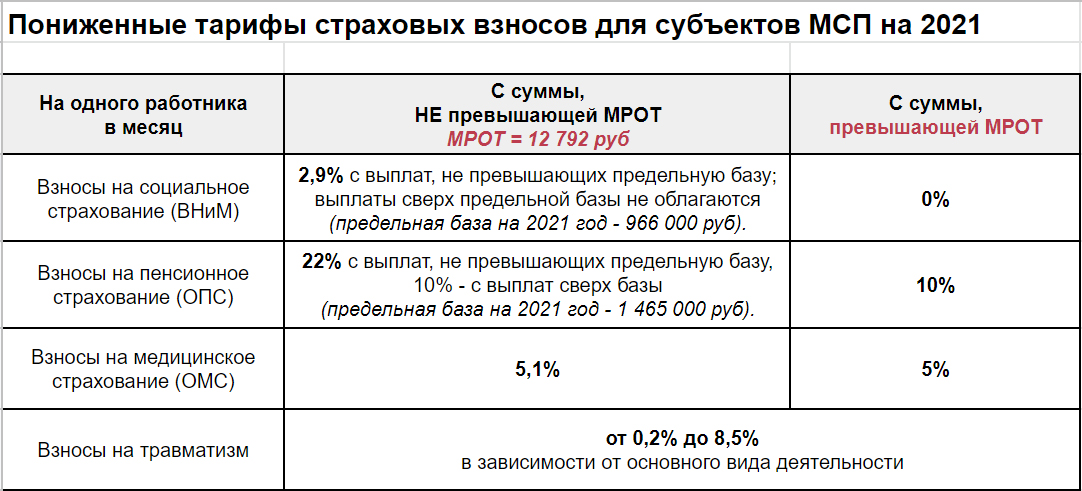

Пониженные тарифы страховых взносов для субъектов МСП действуют в 2021 году.

Справочно:

в период с 1.04.20 по 31.12.20 для МСП также действовали пониженные тарифы страховых взносов (102-ФЗ от 01.04.20, статья 6).

В 2021 году субъекты малого и среднего предпринимательства начисляют страховые взносы с заработной платы работников, превышающей МРОТ, по пониженным ставкам.

Налоговый Кодекс РФ, статья 427, п.1, пп.17

Налоговый Кодекс РФ, статья 427, п.2.1

Также пониженные тарифы распространяются на выплаты по договорам ГПХ.

Ставка НДФЛ с доходов, превышающих 5 млн - 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

статья 224 НК РФ, п.1.1

Ставка НДФЛ с доходов от продажи имущества - 13% (от размера дохода не зависит)

Предельная величина базы для исчисления страховых взносов в 2021 году:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 966 000

- на обязательное пенсионное страхование - 1 465 000

При расчете каких показателей учитывается данная величина предельной базы?

1. Средний заработок для расчета пособия по временной нетрудоспособности учитывается в сумме, не превышающей предельную базу на социальное страхование.

Размер предельной базы за предыдущие годы, справочно: 2021 - 966 000 руб., 2020 - 912 000 руб., 2019 г. - 865 000 руб., 2018 г. - 815 000 руб.

2. После превышения предельной базы (в год, нарастающим итогом на одного работника) страховые взносы на социальное страхование не начисляются, а страховые взносы в ПФ начисляются в меньшем размере.

C 1 января 2021 года пособия по временной нетрудоспособности (и в связи с материнством) выплачиваются напрямую фондом социального страхования.

Порядок действий:

- При наступлении страхового случая работник обращается к работодателю.

- Работодатель формирует пакет документов и передает его в территориальный орган ФСС в течение 5 рабочих дней.

- Пособие по больничному листу за первые три дня, как и было ранее, работодатель оплачивает за свой счет.

- Выплата пособия производится из ФСС в течение 10 календарных дней.

Изменения для ИП

Размер страховых взносов для ИП в 2021 году не изменился с 2020 года.

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить страховые взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Справочно: также принято называть эти взносы ФИКСИРОВАННЫМИ, хотя дополнительный взнос в ПФ 1% фиксированным не является.

Размер фиксированных взносов для ИП в 2021 году:

- на обязательное пенсионное страхование - 32 448 руб

- на обязательное медицинское страхование - 8 426 руб

Кроме этого, с доходов, превышающих 300 000 рублей, индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование.

Понятие ДОХОДОВ, то есть налоговой базы для расчета 1% пенсионных взносов, зависит от налогового режима ИП:

- на общем режиме налоговой базой признаются фактически полученные ДОХОДЫ, УМЕНЬШЕННЫЕ НА ПРОФЕССИОНАЛЬНЫЙ ВЫЧЕТ;

- на УСН с объектом ДОХОДЫ налоговой базой признаются фактически полученные ДОХОДЫ;

- (Новое. ) на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090);

- на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

Общая сумма платежа в пенсионный фонд (фикс + 1%) не может превышать в 2021 году - 259 584 руб.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По договору уступки прав требования к организации перешло право требования долга по договору поставки. Долг был приобретен с дисконтом. Должник не может быстро погасить всю сумму.

Возможно ли сделать новацию в договор займа (заем будет процентным)? Каков порядок налогообложения НДС и налогом на прибыль?

Какими бухгалтерскими проводками можно отразить новацию?

По данному вопросу мы придерживаемся следующей позиции:

На дату подписания соглашения о новации организации необходимо признать облагаемый налогом на прибыль доход в сумме новированной задолженности (выданного займа). Одновременно в составе расходов учитываются расходы на приобретение долга.

На дату подписания соглашения о новации необходимо исчислить НДС.

В бухгалтерском учете необходимо отразить выбытие финансового вложения в виде задолженности и поступление финансового вложения в виде выданного процентного займа.

Обоснование позиции:

При уступке прав требования (цессии) обязательства должника по договору поставки сохраняются в тех же объемах и на тех же условиях, но уже перед новым кредитором (цессионарием) (ст. 384 ГК РФ).

Одним из оснований прекращения обязательства является новация, т.е. замена первоначального обязательства, существовавшего между сторонами договора поставки, другим обязательством между теми же лицами, если иное не установлено законом или не вытекает из существа отношений (п. 1 ст. 414, п. 1 ст. 407 ГК РФ).

По соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством (ст. 818 ГК РФ). При этом замена долга заемным обязательством осуществляется с соблюдением требований о новации и совершается в форме, предусмотренной для заключения договора займа (ст. 808 ГК РФ).

Таким образом, долг, возникший по договору поставки, может быть заменен на заемное обязательство. Каких-либо исключений для ситуаций, когда долг по договору поставки был приобретен по договору цессии, ГК РФ не устанавливает.

Из положений ст. 414 ГК РФ следует, что соглашение о новации преследует цель прекратить существующее между сторонами обязательство и установить между теми же сторонами иное обязательство. Прекращение обязательства означает, что первоначальная юридическая связь между сторонами, выраженная в конкретном обязательстве, утрачивается, и возникает новое обязательство (определение ВС РФ от 19.03.2015 N 310-КГ14-5185).

Налог на прибыль

В рассматриваемой ситуации фактически осуществляются 2 операции, каждая из которых имеет свои налоговые последствия:

- прекращение обязательства должника, вытекающего из договора поставки, перед организацией (цессионарием);

- выдача процентного займа.

В момент приобретения права требования у организации-цессионария дохода, облагаемого налогом на прибыль, не возникает (пп. 2.1 п. 1 ст. 268, п. 3 ст. 279 НК РФ). Налогооблагаемый доход у цессионария возникает только при дальнейшей реализации приобретенного права требования. При этом указанная операция рассматривается как реализация финансовых услуг. Доход (выручка) от реализации финансовых услуг определяется как стоимость имущества, причитающегося налогоплательщику при последующей уступке права требования или прекращении соответствующего обязательства (п. 3 ст. 279 НК РФ).

Поскольку новация является одним из оснований прекращения обязательства, то на дату подписания соглашения о новации организации необходимо признать налогооблагаемый доход от реализации финансовых услуг (п. 5 ст. 271 НК РФ, письмо Минфина России от 24.03.2017 N 03-03-06/1/17042) в сумме, равной стоимости обязательств должника, зафиксированной в договоре займа (в сумме, равной новированной задолженности).

При этом организация вправе уменьшить доход, полученный от реализации права требования, на сумму расходов по приобретению указанного права требования долга (п. 3 ст. 279, пп. 2.1 п. 1 ст. 268 НК РФ, письмо ФНС России от 25.10.2011 N ЕД-4-3/17701@).

Средства, переданные по договору займа, а также полученные в счет его погашения, для целей налогообложения прибыли не признаются расходами (доходами) заимодавца (п. 12 ст. 270, пп. 10 п. 1 ст. 251 НК РФ). Таким образом, на дату подписания соглашения о новации в налоговом учете организации не признается расход в виде сумм выданного займа, а при погашении задолженности по займу не признается облагаемый налогом на прибыль доход.

Проценты, полученные по договорам займа, являются для организации внереализационными доходами (п. 6 ст. 250 НК РФ). Порядок налогового учета доходов в виде процентов по таким договорам установлен в ст. 328 НК РФ.

По договорам займа, срок действия которых приходится более чем на один отчетный период, доход признается полученным и включается в состав соответствующих доходов на конец месяца соответствующего отчетного периода (п. 3 ст. 328, п. 6 ст. 271 НК РФ). В случае прекращения действия договора до истечения отчетного периода доход признается полученным и учитывается в целях налогообложения на дату прекращения действия договора (абзац 3 п. 6 ст. 271 НК РФ).

НДС

При уступке первоначальным кредитором прав требования у нового кредитора - Вашей организации объекта налогообложения НДС, предусмотренного пп. 1 п. 1 ст. 146 НК РФ, не возникает, поскольку новый кредитор получает, а не передает имущественные права. Следовательно, у организации при приобретении прав требования отсутствует обязанность по начислению и уплате НДС.

Обязанность по определению налоговой базы и начислению НДС у организации может возникнуть (п. 2 ст. 155, п. 8 ст. 167 НК РФ):

- либо при последующей уступке прав требования (требований) иному лицу;

- либо при прекращении соответствующего обязательства (должник погасит долг).

С учетом п. 1 ст. 414, п. 1 ст. 407 ГК РФ и п. 2 ст. 155, п. 8 ст. 167 НК РФ на дату заключения соглашения о новации организации необходимо определить налоговую базу по НДС. И если сумма погашенной (новированной) задолженности превышает сумму расходов на приобретение этого долга, то необходимо исчислить НДС по расчетной ставке 20/120 (п. 4 ст. 164 НК РФ, смотрите также письмо Минфина России от 02.04.2018 N 03-07-11/20992)*(1).

Полагаем, что на дату подписания соглашения о новации организации целесообразно оформить счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж (п.п. 2, 3, пп. "т" п. 7 Правил ведения книги продаж).

При этом счет-фактура составляется на сумму разницы между суммой, полученной от должника (новированной задолженности), и суммой расходов на приобретение права требования (пп. "д" п. 2 Правил заполнения счета-фактуры).

Операции займа в денежной форме, включая проценты по ним, освобождаются от налогообложения НДС (пп. 15 п. 3 ст. 149 НК РФ). Причем к денежным займам относятся и суммы займа, образовавшиеся в результате новации иного обязательства в заемное (определение ВС РФ от 19.03.2015 N 310-КГ14-5185, данное определение включено для использования налоговыми органами в работе в Обзор судебных актов, направленных письмом ФНС России от 17.07.2015 N СА-4-7/12693@), смотрите также постановление ФАС Северо-Западного округа от 12.02.2013 N Ф07-8138/12 по делу N А56-4264/2012).

Таким образом, при выдаче займа (подписании соглашения о новации) и начислении процентов НДС не начисляется.

Бухгалтерский учет

В данном случае цена приобретения задолженности меньше суммы самой задолженности, права на которую организация приобрела, поэтому данная задолженность учитывается в составе финансовых вложений организации (п.п. 2, 3 ПБУ 19/02) по первоначальной стоимости, определяемой из фактических расходов на ее приобретение (п.п. 8, 9 ПБУ 19/02), что отражается в учете следующими записями:

Дебет 58 (Право требования долга) Кредит 76 (Цедент)

- приобретено право требования долга;

Дебет 76 (Цедент) Кредит 51

- перечислены денежные средства цеденту.

На дату погашения задолженности - подписания соглашения о новации в бухгалтерском учете следует отразить выбытие финансового вложения (п. 25 ПБУ 19/02). При этом поступления, получаемые от выбытия финансовых вложений, когда это не является предметом основной деятельности организации, должны учитываться в составе прочих доходов (п. 7, п. 10.1, п. 16 ПБУ 9/99, п. 34 ПБУ 19/02). Соответственно, расходы от выбытия финансового вложения признаются в бухгалтерском учете в составе прочих расходов (п. 11 ПБУ 10/99):

Дебет 76 (Должник) Кредит 91

- признан доход от выбытия финансового вложения (сумма новированной задолженности);

Дебет 91 Кредит 68, субсчет "НДС"

- начислен НДС;

Дебет 91 Кредит 58 (Право требования долга)

- списаны расходы по приобретению финансового вложения в виде права требования долга.

Денежные средства, переданные заемщику по договору займа, а также возвращенные заемщиком, в бухгалтерском учете заимодавца не признаются расходами и доходами организации (п. 3 ПБУ 10/99, п. 3 ПБУ 9/99).

Предоставленные организацией процентные займы принимаются к учету в качестве финансовых вложений (п.п. 2, 3 ПБУ 19/02):

Дебет 58 (Займы выданные) Кредит 76 (Должник)

- отражена выдача займа (новация);

Дебет 76 (Расчеты по процентам) Кредит 91

- начислены проценты (п. 7 ПБУ 9/99);

Дебет 51 Кредит 58 (Займы выданные)

- возращен заем;

Дебет 51 Кредит 76 (Расчеты по процентам)

- получены проценты.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Учет выданных займов и процентов к получению;

- Энциклопедия решений. Доходы в виде процентов по договорам займа, банковского счета, банковского вклада (в целях налогообложения прибыли).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

29 января 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Если соглашение о новации заключено в 2018 году, то НДС исчисляется по ставке 18/118 (п. 8 ст. 167 НК РФ, ч. 4 ст. 5 Федерального закона от 03.08.2018 N 303-ФЗ).

эксперт по учету в организациях бюджетной сферы, координатор образовательных программ в бюджетной сфере в Контур.Школе

7 новых ФСБУ для бюджетных учреждений, изменения в отчетности, инструкциях по учету, а также система казначейского обслуживания и новые платежные реквизиты

1. Семь новых федеральных стандартов по учету

С 2021 года в бюджетной сфере нужно применять семь новых стандартов учета:

В стандарте прописали единые требования к учету нематериальных активов: первоначальная стоимость, оценка, амортизация, обесценение, списание. Также финансисты утвердили правила учета неисключительных прав на НМА.

Стандарт делит непроизведенные активы на группы (земля, ресурсы недр, водные ресурсы, некультивируемые биологические ресурсы и прочие непроизведенные активы) и устанавливает единые правила учета для НПА.

Стандарт делит все выплаты работникам учреждений на текущие и отложенные и устанавливает обязательное правило создавать резервы по отпускам.

Методические рекомендации по применению стандарта доведены Письмом от 30.11.2020 № 02-06-07/104576.

- 4. СГС «Затраты по заимствованиям» — Приказ Минфина России от 15.11.2019 № 182н.

В стандарте закреплен порядок признания затрат по государственному и муниципальному долгу и затрат по заимствованиям учреждений.

Разъяснения о том, как применять стандарт, Минфин опубликовал в Письме от 30.11.2020 № 02-07-07/104382.

Стандарт применяют, когда отражают в учете объекты, которые возникли при совместной деятельности по договору простого товарищества без юрлица или по соглашению о совместных действиях без объединения имущества (вкладов).

- 6. СГС «Информация о связанных сторонах» — Приказ Минфина от 30.12.2017 № 277н.

В стандарте прописано, в каком порядке раскрывать в отчетности информацию о связанных сторонах: лицах, на деятельность которых учреждение может влиять, или случаях, когда они могут повлиять на деятельность самого учреждения. Применяется с отчетности с 2021 года.

Стандарт делит финансовые активы на шесть групп (денежные средства, дебиторская задолженность, долговые требования, финансовые активы, удерживаемые до погашения, активы для перепродажи и активы для получения доходов от участия) и устанавливает требования для принятия активов к учету.

- Подробнее о том, как меняется учет и отчетность по правилам новых ФСБУ, какие особенности учитывать и как решать сложности, вы узнаете на вебинаре Александра Опальского « ФСБУ‑2021. Обзор изменений. Рекомендации практикам ». Посмотрите отрывок из этого вебинара:

2. Новые правила учета и счета: изменения в Инструкции № 157н

- Приказ Минфина России от 14.09.2020 № 198н (действует с 17.10.2020)

С 2021 года в бухучете учреждений бюджетной сферы нужно применять новые правила.

- Например, в план счетов добавили единые аналитические буквенные коды N, R, I и D. Операции с нематериальными активами перевели на баланс и добавили новые счета учета по резервам, ошибкам, забалансовые счета и пр.

Подробнее о новых правилах и счетах читайте в статье:

3. Изменения в Инструкциях по бухучету № 162н, № 174н и № 183н

- Приказ Минфина России от 30.10.2020 № 253н (изменения в Инструкции № 174н, действует с 21.12.2020)

- Приказ Минфина России от 30.10.2020 № 256н (изменения в Инструкции № 183н, действует с 21.12.2020)

- Приказ Минфина России от 28.10.2020 № 246н (изменения в Инструкции № 162н, действует с 20.12.2020)

Финансисты внесли правки в план счетов, правила учета и добавили новые проводки в инструкции для казенных, бюджетных и автономных учреждений. Изменения в учет стали следующим шагом после внедрения новых ФСБУ и обновления Инструкции № 157н.

Об изменениях Инструкций № 162н, № 174н и № 183н вы узнаете на вебинаре « Обзор изменений Инструкций по бюджетному учету », лектор Александр Опальский.

4. Новый состав и изменения в бюджетной отчетности за 2020 год

Минфин внес поправки в приказы по отчетности организаций бюджетной сферы № 191н, № 33н и № 15н. Приводим обзор изменений.

Отчетность бюджетных и автономных учреждений

- Приказы Минфина России от 30.06.2020 № 127н, от 30.11.2020 № 292н — изменения в Инструкции № 33н.

1. Скорректировали порядок заполнения и формы:

- баланс государственного (муниципального) учреждения (ф. 0503730);

- отчет о результатах деятельности (ф. 0503721);

- отчет о движении денежных средств (ф. 0503723);

- пояснительная записка к балансу учреждения (ф. 0503760):

- таблица № 1 «Сведения о направлениях деятельности» — ранее «Сведения об основных направлениях деятельности»;

- таблица № 4 «Сведения об основных положениях учетной политики учреждения» — ранее «Сведения об особенностях ведения учреждением бухгалтерского учета»;

- сведения об исполнении плана финансово-хозяйственной деятельности» (ф. 0503766) — ранее «Сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений (ф. 0503766)»;

- сведения о движении нефинансовых активов учреждения (ф. 0503768);

- сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

- сведения о финансовых вложениях учреждения (ф. 0503771);

- сведения об изменении остатков валюты баланса учреждения (ф. 0503773);

- сведения о принятых и неисполненных обязательствах (ф. 0503775);

- сведения об остатках денежных средств (ф. 0503779);

- сведения о вложениях в объекты недвижимого имущества, об объектах незавершенного строительства (ф. 0503790).

2. Из состава Пояснительной записки (ф. 0503760) исключили сведения о количестве обособленных подразделений (ф. 0503761), о целевых иностранных кредитах (ф. 0503767).

Отчетность казенных учреждений

- Приказы Минфина России от 02.07.2020 № 131н, от 16.12.2020 № 311н — изменения в Инструкции № 191н.

1. Скорректировали порядок заполнения и следующие формы:

- баланс главного распорядителя, получателя бюджетных средств, главного администратора доходов, источников финансирования дефицита бюджета (ф. 0503130);

- отчет о финансовых результатах деятельности (ф. 0503121);

- справка по консолидируемым расчетам (ф. 0503125);

- пояснительная записка к балансу (ф. 0503160):

- таблица № 1 «Сведения о направлениях деятельности» — ранее «Сведения об основных направлениях деятельности»;

- таблица № 4 «Сведения об основных положениях учетной политики» — ранее «Сведения об особенностях ведения бюджетного учета»;

- сведения об исполнении бюджета (ф. 0503164);

- сведения об исполнении мероприятий в рамках целевых программ (ф. 0503166);

- сведения о движении нефинансовых активов (ф. 0503168);

- сведения по дебиторской и кредиторской задолженности (ф. 0503169);

- сведения об изменении остатков валюты баланса (ф. 0503173);

- сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175);

- сведения о вложениях в объекты недвижимого имущества, объектах незавершенного строительства (ф. 0503190).

2. Из состава Пояснительной записки (ф. 0503160) исключили сведения о количестве подведомственных участников бюджетного процесса, учреждений и государственных унитарных предприятий (ф. 0503761), о результатах деятельности (ф. 0503162).

Дополнительная отчетность федеральных казенных учреждений

- Приказ Минфина России от 16.12.2020 № 313н — изменения в Приказе № 15н.

Финансисты скорректировали заполнение расшифровки дебиторской задолженности по выданным авансам (ф. 0503191).

Консолидированная отчетность

- Приказ Минфина России от 29.10.2020 № 250н — изменения в Инструкции № 191н.

В составе системы бюджетов появился новый уровень — бюджеты муниципальных округов. Отчетность этих бюджетов с 2021 года будет входить в состав консолидированной отчетности. Поэтому финансисты внесли правки в следующие формы:

- консолидированный отчет о кассовых поступлениях и выбытиях (ф. 0503152);

- отчет об исполнении консолидированного бюджета субъекта РФ и бюджета территориального государственного внебюджетного фонда (ф. 0503317);

- баланс исполнения консолидированного бюджета субъекта РФ и бюджета территориального государственного внебюджетного фонда (ф. 0503320);

- консолидированный отчет о финансовых результатах деятельности (ф. 0503321);

- консолидированный отчет о движении денежных средств (ф. 0503323).

5. Новые КВР, КВД и КОСГУ с 2021 года

Внесли поправки в Порядок № 209н и добавили новые доходные и расходные коды, а также скорректировали описание действующих КОСГУ. Например, с 2021 года появился новый КОСГУ 139 «Доходы от возмещений Фондом социального страхования Российской Федерации расходов». По коду следует учитывать доходы (возмещение) от фонда на мероприятия по сокращению травматизма и профзаболеваний сотрудников, а также на санаторно-курортное лечение сотрудников, которые работают во вредных условиях.

Также более подробно разделили схожие расходы по кодам 226 «Прочие работы, услуги» и 228 «Услуги, работы для целей капитальных вложений».

Подробнее о новых кодах и других изменениях читайте в статье « Бухгалтеру бюджетной сферы: топ‑5 изменений за ноябрь ».

В Порядок № 85н добавили шесть новых кодов видов расходов. В частности, КВР 247 «Закупка энергетических ресурсов». С 2021 года по этому коду нужно отражать расходы на электроэнергию, газ и теплоснабжение. Еще закрепили закрытый перечень расходов, которые нужно оплачивать по КВР 119, 129, 139 и 149.

Чтобы узнать подробнее обо всех нововведениях, регистрируйтесь на вебинар лектора Марии Беляевой « КВР и КОСГУ в 2021 году: изменения и примеры ».

6. Новая форма плана ФХД и расчетов-обоснований с 2021 года

Законодатели утвердили новые формы плана ФХД и обоснований к нему по поступлениям и выплатам для федеральных бюджетных и автономных учреждений. Учреждения субъектов РФ также вправе использовать эти формы обоснований, если их утвердит и доведет учредитель.

Подробнее о том, как составлять План ФХД и как менять его в течение 2021 года, можно узнать на экспресс-курсе « ПФХД‑2021 по новым правилам ».

7. Единый казначейский счет (ЕКС) и новый порядок казначейского обслуживания

- Закон от 27.12.2019 № 479-ФЗ (поправки в БК РФ)

- Приказы Федерального казначейства от 14.05.2020 № 21н, от 01.04.2020 № 15н

Законодатели ввели понятие «единый казначейский счет» и утвердили новые правила обслуживания для участников системы казначейских платежей. Участники системы делятся на прямых (ФК, финорганы субъектов РФ, администраторы, федеральные ПБС, бюджетные и автономные учреждения) и косвенных (муниципальные бюджетные и автономные учреждения, ПБС субъектов РФ и др.). Каждому участнику системы будет открыт счет в территориальных органах ФК (ТОФК). О том, в каком порядке и в какой период откроются счета, — в Приказе ФК от 01.04.2020 № 15н .

Оператором новой системы будет само Федеральное казначейство. Казначейское обслуживание проводят ТОФК. Старые счета, открытые участникам системы до 2021 года, будут закрыты. Переходный период установлен до 1 января 2023 года.

Также для нового казначейского обслуживания утвердили новые формы документов для денежных операций:

- заявка на кассовый расход (код формы по КФД 0531801);

- заявка на кассовый расход (сокращенная) (ф. 0531851);

- заявка на возврат (ф. 0531803);

- заявка на получение наличных денег (ф. 0531802);

- распоряжение о перечислении денежных средств на банковские карты «Мир» физических лиц;

- уведомление об уточнении вида и принадлежности платежа (ф. 0531809) и др.

8. Поправки в первичной документации учреждений и проект нового приказа, который заменит Приказ № 52н

С 27 сентября 2020 года законодатели внесли ряд поправок в Приказ № 52н.

Изменили не только состав «первички» и регистров учета, но также обновили действующие формы и указания по их заполнению. Однако использовать в работе новые документы и правила должны не все учреждения.

О том, каким учреждениям и как применять документы и правила, читайте в статье « Новые формы первичных документов и регистров: изменения в Приказе № 52н ».

Также в конце декабря на портале проектов нормативных правовых актов появился проект нового приказа, который полностью заменит Приказ Минфина России от 30.03.2015 № 52н.

В проекте приказа есть формы первичной документации и регистров, которые были раньше, а также новые формы, например:

- акт приема-передачи объектов, полученных в личное пользование (ф. 0504434);

- решение о признании безнадежной к взысканию задолженности по платежам в бюджет (ф. 0504436);

- решение о списании задолженности, невостребованной кредиторами, с учета по счету № (ф. 0504437);

- ведомость начисления доходов (ф. 0504837);

- решение комиссии по поступлению и выбытию активов о принятии к учету нефинансовых активов (ф. 0504441) и др.

9. Новый федеральный МРОТ и порядок расчета прожиточного минимума с января 2021 года

С 1 января 2021 года величина МРОТ составила 12 792 руб.

Также внесли изменения в методику расчета минимального размера оплаты труда. Больше МРОТ не зависит от стоимости потребительской корзины. Теперь он будет составлять 42% от медианной зарплаты за прошлый год. Это величина, от которой 50% населения получают зарплату выше, а 50% — ниже.

Прожиточный минимум также будут считать по-новому: из медианного среднедушевого дохода. На 2021 год эта величина составляет 44,2% от указанного показателя.

10. Новые реквизиты для ЗКР и платежек на уплату налогов и взносов

Из-за новой системы казначейских платежей с 1 января 2021 года изменились реквизиты, которые нужно заполнять в заявках на кассовый расход и платежных поручениях на перечисление налогов, сборов и страховых взносов в ФНС. А именно:

- в ЗКР в графе 5 теперь заполняют номер казначейского счета, а в графе 8 — номер счета, который с 2021 года входит в состав единого казначейского счета (ЕКС);

- в платежном поручении: номер счета, который входит в состав ЕКС, указывают в поле 15, а в поле 17 — номер казначейского счета.

Для удобства в письме налоговики привели таблицу реквизитов ТОФК для каждого региона.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Все важные изменения в бюджетной сфере с 2021 года 841.7 КБ

Читайте также:

- Нужно ли сдавать пояснения к балансу в налоговую за 2020

- Чем различаются понятия налог и сбор тест

- Справка о доле доходов от реализации в налоговую

- Государственная регистрация организаций и индивидуальных предпринимателей в налоговых органах лекция

- Письмо в налоговую о переносе платежа в другую налоговую