Нормативно правовое регулирование бухгалтерского и налогового учета основных средств

Опубликовано: 05.05.2024

- Какие нормативные документы в настоящее время регламентируют процесс учета ОС?

- Проблемы учета ОС, которые нормативная база недостаточно регулирует

- Перспективы совершенствования нормативного учета ОС

- Итоги

Какие нормативные документы в настоящее время регламентируют процесс учета ОС?

По состоянию на текущий момент отдельные требования к учету ОС содержатся в разных нормативных документах. В частности, к ним относятся:

- Закон о бухучете от 06.12.2011 № 402-ФЗ. В данном нормативном акте законодатель установил базовые принципы и правила, которыми фирмам следует руководствоваться при ведении учета не только ОС, но и активов вообще.

- Положение по ведению бухучета в РФ, утвержденное приказом Минфина РФ от 29.07.1998 № 34н, где регламентированы базовые аспекты учета непосредственно ОС. А именно говорится, что следует причислять к ОС, а также на какие группы классифицируются ОС в фирме. Кроме того, приводятся правила расчета учетной стоимости ОС.

- ПБУ 6/01 об учете ОС, утвержденное приказом Минфина России от 30.03.2001 № 26н. Данное ПБУ является основным нормативным документом, в котором рассматриваются такие вопросы: определение понятия ОС, классификация ОС по разным группам, корректное определение срока полезного использования ОС, оценка учетной стоимости, механизмы и правила начисления амортизации. Также приводятся указания, как следует отражать сведения об ОС в отчетности фирмы.

- Методические указания по учету ОС, утвержденные приказом Минфина РФ от 13.10.2003 № 91н. Документ более подробно раскрывает и поясняет правила, закрепленные в ПБУ 6/01. Несмотря на то что не имеет императивного действия, компаниям на практике необходимо им руководствоваться.

ВАЖНО! С 2022 года ПБУ 6/01 и методические указания, утвержденные приказом Минфина РФ от 13.10.2003 № 91н по учету ОС утратит силу. Ему на смену придет ФСБУ 6/2020. Если хотите применять новый стандарт в 2021 г., напишите об этом в учетной политике.

Как организации перейти на учет основных средств и капитальных вложений по ФСБУ 6/2020, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

- ПБУ 9/99 «Доходы компании» и ПБУ 10/99 «Расходы организации», утвержденные приказами Минфина РФ от 06.05.1999 № 32н и № 33н соответственно. Указанные ПБУ устанавливают, в каком порядке следует признавать доходы и расходы фирмы при приобретении ОС или при выбытии объектов ОС компании.

- Методические указания по проведению инвентаризации, утвержденные приказом Минфина РФ от 13.06.1995 № 49. В данном документе для компании представляют интерес правила и алгоритм проведения инвентаризации ОС.

- План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н. Указанным документом компаниям необходимо руководствоваться для того, чтобы корректно отражать операции, связанные с движением ОС в фирме (а также с начислением амортизации по ним) на соответствующих счетах бухгалтерского учета.

Проблемы учета ОС, которые нормативная база недостаточно регулирует

Несмотря на обширную базу нормативного регулирования основных средств в РФ, в настоящее время присутствуют и некоторые неопределенности. Положения из приведенных выше документов подвергаются постоянным изменениям. Главным образом потому, что в настоящее время прослеживается тренд на приведение стандартов учета в РФ в соответствие с МСФО.

Говоря о конкретных неопределенных аспектах российских правил учета ОС, можно выделить следующие.

Во-первых, существенным недостатком российской нормативной базы является отсутствие механизма по учету последующих расходов, которые фирма понесла в отношении имеющегося ОС.

ОБРАЩАЕМ ВНИМАНИЕ! В МСФО такие расходы должны влиять на балансовую стоимость ОС, увеличивая ее.

Во-вторых, значимым проблемным моментом является вопрос о переоценке срока предполагаемого использования ОС в целях учета. Как следует из положений указанных выше нормативных документов, срок службы ОС в последующем по российским правилам учета переоцениваться не должен.

ВАЖНО! Исключение в российских правилах предусмотрено только для случая модернизации.

В МСФО предусмотрен иной порядок: по окончании каждого отчетного периода фирма должна пересмотреть срок предполагаемой службы имеющихся у нее ОС. При этом во внимание принимается показатель «моральный износ оборудования».

Помимо изложенных, в российской нормативной базе учета ОС существуют и иные проблемные моменты, касающиеся базовой терминологии.

В частности, российские правила не определяют понятия «достройка», «модернизация», «реконструкция». В связи с этим на практике возникают частые споры по поводу того, к чему отнести понесенные фирмой расходы: к ремонту или к модернизации. А соответственно, следует ли расходы учесть в составе прочих, либо на их величину необходимо увеличить учетную стоимость ОС.

Аналогична ситуация с понятием конструктивно сочлененного предмета. Несмотря на то что определение приведено в ПБУ 6/01, в практике у многих компаний возникают трудности с определением, какие именно части являются составляющими конструктивного сочлененного предмета (инвентарного объекта), а какие — самостоятельными инвентарными объектами.

Перспективы совершенствования нормативного учета ОС

Перечисленные выше пробелы в нормативном регулировании учета ОС на предприятии обуславливают актуальные направления совершенствования документарной базы учета в РФ.

В частности, некоторая перестройка правил учета ОС предполагается в контексте ориентации на следующие стандарты МСФО:

- МСФО 36 «Обесценение активов»;

- МСФО 23 «Затраты по займам».

При этом среди направлений совершенствования выделить можно следующие:

- Приведение в соответствие с МСФО разрешенных методов амортизации. А именно: из российской практики предполагается исключить метод по сумме чисел лет полезного использования, который не установлен МСФО.

- Отступление от четкого стоимостного ограничения, разрешающего учитывать актив как ОС.

- Введение практики учета обесценения ОС.

Итоги

Таким образом, в текущих условиях в РФ сформирована обширная нормативная база по учету ОС на предприятии, которую составляют как федеральные законы и ПБУ, так и методические рекомендации, разъясняющие правила и положения документов императивного характера. Вместе с тем некоторые вопросы в указанных документах урегулированы недостаточно. Устранить недостатки нормативной базы, а также максимально приблизить ее к нормам МСФО — первостепенная задача в текущих условиях в РФ.

Система нормативного регулирования бухучета представляет собой принятые государственными структурами правила его ведения. Нормы утверждаются соответствующими законодательными актами.

Какие применяются основные нормативные акты и документы, регулирующие бухгалтерский учет в РФ?

Понятие и особенности системы регулирования

Существует 4 уровня законодательных актов, разделяемые по уровню важности и приоритетности:

- ФЗ «О бухучете».

- Положение по осуществлению бухучета.

- План счетов бухучета, Положение о документообороте.

- Инструкции и указания относительно использования положений бухучета.

Общее руководство бухучетом – ответственность Правительства РФ. Каждая компания на основании существующих норм должна самостоятельно определить учетную политику. Различные ее положения могут отличаться в зависимости от нужд компании или конкретной отрасли производства. Однако пункты, которые вводит сама организация, не должны противоречить принятым законам. На данный момент в РФ проводится реформа бухучета. Основы ведения учета приводятся в соответствие с международными стандартами. Реформа касается таких направлений, как:

- Улучшение норм регулирования, которые позволяют эффективно выявлять нарушения и исполнять положения закона.

- Основание адекватных стандартов.

- Формирование методических предписаний: инструкции, комментарии и прочее.

- Создание образовательной системы (к примеру, повышение квалификации).

- Приведение законов в соответствии с нормами.

Одна из задач реформирования – сохранение стабильности системы нормативного регулирования.

Как формируется учетная политика организации, если ведение учета объектов по стандартам бухгалтерского учета приводит к недостоверному представлению сведений в отчетности?

Существующие уровни

Существует 4 уровня актов, которые регулируют бухучет:

- Указы Президента, постановления Правительства страны. Данные законы задают единые нормы, которые имеют приоритетное значение. Все правила, которые заданы иными ФЗ, не могут вступать в противоречие с ФЗ «О бухучете». К нормам первого уровня относятся также ГК РФ, ФЗ «Об УСН».

- Положения по бухучету, которые задают соответствующие стандарты в РФ. Задаются они Правительством РФ, федеральными структурами. На данный момент существует 22 Положения по бухучету. Основная их задача – разъяснение Закона о бухучете. Регистрирующим органом на данном уровне считается Минфин. Положения включают в себя следующую информацию: номер ПБУ, используемую терминологию, систему оценки, порядок бухучета. Также нужно указать перечень сведений, которые должны быть раскрыты в отчетности.

- Инструкции и указания к использованию документов, планы счетов. Они издаются не только федеральными структурами, но и профессиональными сообществами бухгалтеров. Их цель – конкретизация стандартов учета. Над созданием норм работают сотрудники Минфина.

- Локальная документация. Компания, как уже упоминалось, может разработать собственные нормативные акты. Они не должны вступать в противоречие с нормативными документами первых трех уровней. Порядок утверждения локальных актов устанавливается руководителем компании.

В чем смысл деления нормативных актов на различные уровни? Первый уровень – законы приоритетной важности. Нормативные документы остальных пунктов не должны противоречить этим законам.

Что регулируют федеральные стандарты?

Образцы федерального уровня устанавливают следующие положения:

- Признаки предмета бухучета, особенности их классификации, порядок списания.

- Методы вычисления объекта бухучета.

- Порядок перерасчета размера предмета учета в валюте в рубли.

- Требования к учетной политике предприятия, движению документации, применяемых электронных подписей.

- План счетов и порядок его использования.

- Содержание сведений, которые указываются в бухгалтерских документах.

- Перечень приложений к балансу.

- Условия признания достоверности отчетности.

- Состав первой и завершающей отчетности при реорганизации ЮЛ.

- Состав завершающей отчетности при ликвидации ЮЛ.

- Упрощенные методы формирования бухучета.

Вся документация предприятия должна соответствовать принятым стандартам. Основная цель существования стандартов – упорядочивание организации и ведения бухучета. Они должны применяться всеми филиалами компании.

Организация с дочерними предприятиями имеет право на установление собственных стандартов. Они не должны вступать в противоречие с федеральными нормами.

Что представляют собой рекомендации по ведению бухучета?

Законодатели регулярно издают рекомендации по ведению бухучета. Они также могут формироваться профессиональными сообществами бухгалтеров. Рекомендации не являются обязательными к использованию — это добровольное решение руководителя. Однако использовать их следует, так как существуют они для решения следующих задач:

- Правильного понимания и использования принятых стандартов.

- Снижения трат на ведение бухучета.

- Распределения прогрессивного ведения учета.

- Применения новейших разработок в области бухучета.

ВАЖНО! Использование рекомендаций не должно мешать деятельности компании.

Локальные документы предприятия

Локальная документация – это нормативные акты четвертого уровня. Она включает в себя такие бумаги, как:

- Учетная политика компании.

- Первичная учетная документация.

- График движения документов.

- План счетов бухучета.

- Форма локальной отчетности.

Все внутренние документы должны быть утверждены руководителем.

ВНИМАНИЕ! Порядок ведения учета определен ФЗ «О бухучете». В законе ясно сказано, что весь перечень локальных актов, перечисленных выше, должен быть в организации. Однако многие компании издают только приказ по учетной политике, игнорируя необходимость наличия других документов. Это нарушение закона.

Основные принципы регулирования бухучета

Рассмотрим базовые принципы, по которым осуществляется бухучет:

- Соответствие принятых стандартов реальным нуждам бухгалтеров и пользователей документации.

- Единство системы регулирования.

- Упрощение методов ведения бухучета, формирование упрощенной системы составления отчетности.

- Применение международных норм при утверждении стандартов на федеральном и отраслевом уровнях.

- Создание условий для использования принятых стандартов.

- Невозможность совмещения установления стандартов и осуществления надзора за их исполнением.

Система регулирования устанавливается главой 3 ФЗ «О бухучете».

Функции органов, регулирующих учет

Федеральная структура с соответствующими правами наделена следующими полномочиями:

- Утверждением программы установления стандартов.

- Организацией экспертизы программ формирования стандартов.

- Установлением норм оформления программ.

- Участием в работе над международными нормами.

- Установление стандартов отрасли и стандартизация их использования.

- Участие в подготовке проектов стандартов федерального уровня.

- Участие в работе над международными стандартами.

- Выполнение других функций, которые не противоречат федеральным законам.

Также система бухучета формируется и силами негосударственных структур. К примеру, это профессиональные сообщества. Они имеют право принимать участие в разработке проектов, установлении стандартов наряду с государственными органами. То есть система регулирования формируется совместно.

Нормативно-правовое регулирование — это законодательные, нормативные и иные документы, регулирующие процедуры по приобретению, хранению, эксплуатации и выбытию основных средств и налогообложению операций, связанных с их движением.

Система нормативного регулирования бухгалтерского учета имеет четыре уровня:

Первый уровень – федеральные законы, указы президента и постановления правительства Российской Федерации, регулирующие прямо или косвенно постановку учета;

Второй уровень – система национальных стандартов по бухгалтерскому учету;

Третий уровень - методические указания и инструкции по ведению бухгалтерского учета, разработанные и утвержденные федеральными органами, министерствами и ведомствами, которым федеральным законом предоставлено право регулирования бухгалтерского учета в пределах их компетенции;

Четвертый уровень - рабочие документы организации, утвержденные руководителем, разработанные с учетом специфики условий хозяйствования, отраслевой принадлежности, структуры и размеров предприятия.

Документы первого уровня закрепляют обязательность ведения бухгалтерского учета всеми хозяйствующими субъектами, его основные принципы и правила. Определяющим законом Российской Федерации является Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г., в котором устанавливаются единые правовые и методологические основы организации и ведения бухгалтерского учета экономическими субъектами России.

Документы второго уровня представлены положениями по бухгалтерскому учету, устанавливающими правила его ведения на отдельных участках. К числу важнейших документов этого уровня относятся положения по бухгалтерскому учету.

Документы третьего уровня имеют рекомендательный характер. Это инструкции, указания, дающие возможные варианты постановки учета непосредственно в организациях в зависимости от ее отраслевой особенности. Это могут быть методические указания по определению состава затрат на предприятиях торговли, строительстве, при выполнении научно-исследовательских работ, проведению инвентаризации, учету основных средств и другое.

К документам четвертого уровня относятся указания, инструкции, положения, приказы и иные подобные документы по постановке и ведению бухгалтерского учета, непосредственно созданные в организации и являющиеся внутрифирменными стандартами. Это может быть приказ об учетной политике, должностные инструкции, положения по оплате труда др.

Организация учета основных средств ведется в соответствии со следующими основными нормативными документами:

1. Гражданский кодекс Российской Федерации (часть 1, 2).

2. Налоговый кодекс Российской Федерации (часть 1, 2).

3. Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ.

4. Федеральный закон «О лизинге» от 29.10.1998 № 164-ФЗ.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина России от 29.07.1998 № 34н.

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утверждены Приказом Минфина России от 31.10.2000 № 94н.

7. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/08).

8. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01).

9. Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/08).

10. Положение по бухгалтерскому учету долгосрочных инвестиций, утверждено Письмом Минфина России от 30.12.1993 № 160.

11. Постановлением Правительства Российской Федерации от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы»;

12. Приказ Министерства Финансов РФ от 13 октября 2003 г. № 91н «Об утверждении методических указаний по бухгалтерскому учету основных средств»;

13. Методические указания по инвентаризации имущества и финансовых обязательств, утверждены Приказом Минфина России от 13.06.1995 №49.

14. Постановление Государственного комитета Российской Федерации по статистике от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Гражданский кодекс Российской Федерации определяет:

- порядок государственной регистрации недвижимости (ст.131 гл.6);

- предприятие в целом или его часть могут быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором (ст.132 гл.6);

- содержание права собственности (ст.209 гл.13), приобретение и прекращения права собственности (гл.14 и гл.15.);

- обеспечение исполнения обязательства (гл.23). Исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором (п.1 ст.329 гл.23).

Налоговый кодекс Российской Федерации предусматривает:

- налогообложение операций, связанных с движением основных средств (гл.21 НДС) ;

- определение доходов и расходов организации при расчете налогооблагаемой прибыли (гл.25 Налог на прибыль)

- случаи изменения первоначальной стоимости основных средств в следствии реконструкции, модернизации, технического перевооружения, частичной ликвидации, что важно для расчета амортизации (ст. 257);

- подразделение амортизируемого имущества на амортизационные группы в зависимости от срока полезного использования: первая группа от 1 до 2 лет, вторая – от2 до 3 лет и т.д. (ст. 258). Также указано, что классификация основных средств по группам определяется Правительством РФ, а для отдельных видов основных средств, которые не соответствуют приведенным группам, срок полезного использования устанавливается самим налогоплательщиком на основании технических условий и рекомендаций организаций-изготовителей;

- определена методология применения линейного и нелинейного методов и порядок расчета нормы амортизации (ст.259).

Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

В Федеральном законе "О бухгалтерском учете" установлено, что

- оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости его изготовления.

- Начисление амортизации основных средств и нематериальных активов производится независимо от результатов хозяйственной деятельности организации в отчетном периоде (ст.11);

- порядок и сроки проведения инвентаризации, отражение на счетах бухгалтерского учета результатов инвентаризации (ст.12).

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13 июня 1995 г. N 49 устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов. В соответствии с Методическими указаниями проведение инвентаризации обязательно:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет;

- при смене материально ответственных лиц (на день приемки - передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации.

Методические указания определяют правила проведения инвентаризации основных средств (п.3.1.-3.7.), составление сличительных ведомостей п.4.1., порядок регулирования инвентаризационных разниц и оформления результатов инвентаризации (п.5.1.-5.6.).

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации, а именно:

- определяет принятие активов в качестве основных средств;

- дает оценку основных средств (первоначальная стоимость, фактические затраты, переоценка и дооценка основных средств), их восстановление и выбытие;

- начисление амортизации основных средств;

- требования к раскрытию информации об основных средствах в отчетности.

Согласно ПБУ 9/99 «Доходы организации» величина поступлений от продажи основного средства и иных активов (кроме иностранной валюты), доходы от участия в уставных капиталах других организаций в виде вкладов объектов основных средств (когда это не является предметом деятельности организации) рассматриваются как операционные доходы.

В положении по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) отмечено, что «расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений». Также в соответствии с данным ПБУ определено, что работы по восстановлению основных средств и соответствующие им расходы относятся к расходам по обычным видам деятельности.

1.2. Общая характеристика и особенности предприятия ОАО «Псковоблгаз»

Акционерное общество «Псковоблгаз» - одно из лидеров газового рынка Псковской области, единственная организация в области, в уставе которой основная цель деятельности - обеспечение безаварийного и бесперебойного снабжения газом потребителей Псковской области.

18 февраля 1959 года считается началом возникновения предприятия. Исполком Псковского горсовета принимает решение № 74 по отделу коммунального хозяйства создать трест по эксплуатации газового хозяйства. Первым руководителем стал Баринов Петр Ильич. С этого времени начались работы по газификации жилых домов областного центра. В 1968 году начались подготовительные работы по приему городом Псковом природного газа от магистрального газопровода Валдай-Псков-Рига.

В 1994 году было создано акционерное общество “Псковоблгаз”.

А в 1996 году в августе месяце произошло преобразование в открытое акционерное общество “Псковоблгаз”. В настоящее время, ОАО “Псковоблгаз” выполняет функции заказчика и подрядчика по строительству большинства объектов газификации в области.

За прошедшие 50 лет в области газифицирован практически весь пригодный для этой цели жилой фонд. Общее количество газифицированных квартир - 288649 квартир, 119037 из них - природным газом. Построено и введено в эксплуатацию более 1000 км. газовых сетей. Используют природный газ в качестве топлива 49 промышленных и сельскохозяйственных предприятий, 100 отопительных котельных, 163 коммунально-бытовых предприятий.

Деятельность ОАО "Псковоблгаз" вносит весомый вклад в экономику и социальное развитие Псковской области.

Место нахождения предприятия: 180017, Россия, Псковская область, город Псков, улица Рабочая, дом 5.

Основной целью организации является надежное и безаварийное газоснабжение потребителей и получение прибыли, обеспечивающей устойчивое и эффективное экономическое благосостояние предприятия, создание здоровых и безопасных условий труда и социальную защиту работников общества.

В соответствии с учредительными документами Открытое акционерное общество по газификации и эксплуатации газового хозяйства «Псковоблгаз» занимается следующими основными видами деятельности:

Предприятие занимается также следующими видами деятельности:

· Оказание услуг по газоснабжению населения природным газом (траспортировка природного газа);

· Оказание услуг пол транспортировке природного газа по трубопроводам;

· Розничная торговля газовым оборудованием и сопутствующими предметами;

· Услуги по установке газового оборудования и газовых приборов;

· Обслуживание ГРП предприятий, вынос газопроводов;

· Оказание услуг по организации строительства (выполнение функций заказчика-застройщика);

· Разработка проектно-сметной и конструкторской документации на строительство и реконструкцию газовых сетей и других газовых объектов;

· Организация технического обслуживания газопроводов, сооружений на них, газового оборудования и приборов у потребителей газа.

Общество имеет филиалы в следующих населенных пунктах:

- городе Великие Луки;

Филиалы Общества осуществляют свою деятельность в соответствии с Положением о филиале и ведут синтетический и аналитический учет по счетам бухгалтерского учета, обороты по которым отражаются в балансе филиалов, которые являются составной частью сводного бухгалтерского баланса ОАО «Псковоблгаз».

Уставный капитал предприятия определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 27243 (двадцать семь тысяч двести сорок три) рубля. Уставный капитал разделен на 27243 обыкновенных акции номинальной стоимостью 1 (Один) рубль каждая

Управление предприятием осуществляется:

- Общим собранием акционеров – высший орган управления;

- Советом директоров - состоит из семи человек и осуществляет общее руководство деятельностью общества;

- Генеральным директором, который осуществляет оперативное руководство текущей деятельностью предприятия.

Контроль за финансово-хозяйственной деятельностью организации осуществляют ревизионная комиссия, состоящая из трех человек, и аудитор общества (гражданин или аудиторская организация, обладающие соответствующей лицензией), которые назначаются общим собранием акционеров.

Генеральный директор исполняет решения общего собрания акционеров и Совета директоров с целью обеспечения прибыльности предприятия, его финансово-экономической устойчивости, заботится об обеспечении социальных гарантий работников общества. Генеральный директор осуществляет руководство в соответствии с Федеральным законом, Уставом общества и трудовым договором. Генеральный директор без доверенности действует от имени общества, представляет его интересы, совершает сделки от имени общества в пределах компетенции определяемой Уставом общества, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками общества.

Рис.1.1. Организационная структура ОАО «Псковоблгаз»

Бухгалтерская служба предприятия представляет собой централизованная бухгалтерия, состоящая из 18 штатных единиц и возглавляемая главным бухгалтером. Структура централизованной бухгалтерии представлена на рис. 1.2.

Рис. 1.2. Структура централизованной бухгалтерии ОАО «Псковоблгаз»

Централизованная бухгалтерия осуществляет организацию и ведение бухгалтерского и налогового учета и отчетности хозяйственно-финансовой деятельности предприятия, организует свою работу в контакте со всеми подразделениями и службами предприятия. Механизированная обработка учетно-отчетной документации по хозяйственным процессам производится по всем отделениям, службам и филиалам предприятия центральной бухгалтерией по средствам создания единой базы на основе программного модуля «1С: Предприятие».

В организации разработано «Положение о централизованной бухгалтерии ОАО «Псковоблгаз», в котором указаны общие положения, представлена структура централизованной бухгалтерии, перечислены основные задачи и основные функции централизованной бухгалтерии, а также прописаны права, ответственность и служебные связи централизованной бухгалтерии. Специалисты централизованной бухгалтерии в своей деятельности наряду с нормативно-правовыми документами о бухгалтерском и налоговом учете должны руководствоваться также данным положением.

Бухгалтерский и налоговый учет в ОАО «Псковоблгаз» ведется в соответствии с Федеральным законом от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете» и Положениями по бухгалтерскому учету, а также Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденным приказом Минфина России от 13 июня 1995г. № 49, Налоговым кодексом Российской Федерации и другими нормативными документами с учетом последних изменений и дополнений в них.

Для целей бухгалтерского учета главным бухгалтером ОАО «Псковоблгаз» сформирована Учетная политика организации и утверждена приказом генерального директора № 798 от 31 декабря 2008г. Положение об Учетной политике ОАО «Псковоблгаз» представлено в приложении № 3.

В Положении об учетной политике предприятия даны сведения об организации, касающиеся видов деятельности и филиалов общества, перечислены общие положения, отражена организация бухгалтерского и налогового учета.

Бухгалтерский учет ОАО «Псковоблгаз» ведется автоматизировано с использованием программного комплекса «1:С Предприятие» с применением единой информационной базы данных в разрезе сегментов (филиалов, подразделений) и в целом по предприятию.

Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим Планом счетов бухгалтерского учета, разработанным на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденного приказом Минфина РФ от 31.10.2000 г. № 94н. Рабочий План счетов представлен в Приложении № 4.

В целях своевременного отражения хозяйственных операций в бухгалтерском учете документооборот в ОАО «Псковоблгаз» регламентируется графиком для сдачи отчетности в централизованную бухгалтерию Приложение №5.

В бухгалтерском учете предприятия используются как типовые формы первичных документов, утвержденные Госкомстатом России и содержащиеся в альбомах унифицированных форм первичной учетной документации, так и формы первичных документов не утвержденные как унифицированные.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Основные средства: определение, задачи учёта, классификация. Счета для учета ОС. Инвентарный номер ОС. Оценка основных средств. Износ основных средств. Амортизация.

Порядок начисления амортизации для целей налогообложения. Документальное оформление движения основных средств. Анализ эффективности использования

Эта статья в формате видеолекции здесь.

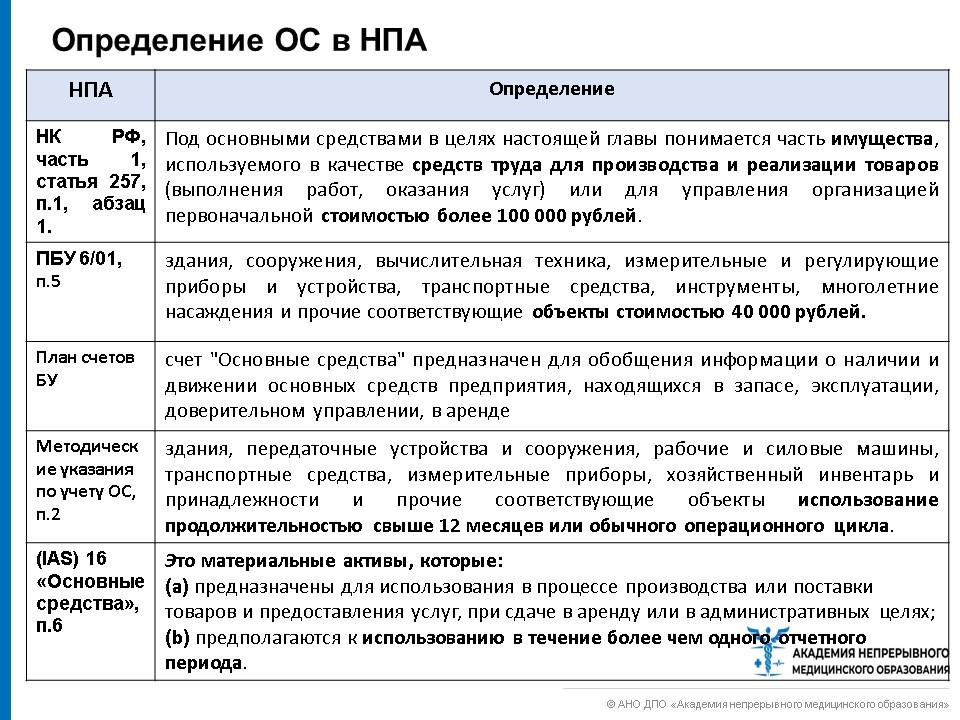

1. Нормативно-правовые акты, регулирующие учет основных средств

1) Международный стандарт финансовой отчетности (IAS) 16 «Основные средства».

2) "Налоговый кодекс Российской Федерации" от 31.07.1998 N 146-ФЗ.

3) Федеральный закон РФ от 06.12.2011 №402н-ФЗ «О бухгалтерском учете».

4) Приказ Минфина РФ № 26н от 30.03.2001 «Об утверждении положения по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01.

5) Приказ Минфина РФ № 91н от 13.10.2003 «Об утверждении Методических указаний по бухгалтерскому учёту основных средств».

6) Постановление Правительства РФ от 01.01.2002 N 1 "О Классификации основных средств, включаемых в амортизационные группы"

7) Приказ Минфина России от 31.12.2016 №257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства».

8) Приказ Минфина РФ от 31.10.2000 N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

Кроме того, на основании вышеперечисленных НПА организации разрабатывают внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для организации учета основных средств и контроля за их использованием. Указанными документами могут утверждаться:

• формы применяемых первичных учетных документов по поступлению, выбытию и внутреннему перемещению объектов основных средств и порядок их оформления (составления);

• правила документооборота и технология обработки учетной информации;

• перечень должностных лиц организации, на которых возложена ответственность за поступление, выбытие и внутреннее перемещение объектов основных средств;

• порядок осуществления контроля за сохранностью и рациональным использованием объектов основных средств в организации.

2. Основные средства: определение, задачи учёта, классификация.

Определение понятия «основные средства» дано сразу в нескольких НПА.

Положением по бухгалтерскому учету 6/01 установлены условия принятия актива к учету в качестве ОС:

• использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

• использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

• организация не предполагает последующую перепродажу данных активов;

• способность приносить организации экономические выгоды (доход) в будущем.

Под сроком полезного использования - период, в течение которого использование основных средств приносит экономические выгоды (доход) организации.

Определение срока полезного использования объекта ОС производится организацией самостоятельно на дату ввода его в эксплуатацию исходя из:

1) ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью;

2) ожидаемого физического износа, зависящего от режима эксплуатации;

3) нормативно-правовых ограничений использования объекта (например, срока аренды);

4) на основе классификации ОС, утверждаемой Правительством РФ, для налогового учета.

Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этих основных средств.

Основными задачами учета ОС (Приказ МФ РФ №91н) являются:

1) Правильное и своевременное отражение в учётных документах поступления основных средств, их внутреннего перемещения, выбытия.

2) Достоверное определение результатов от продажи и прочего выбытия основных средств.

3) Определение фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии и др.).

4) Контроль за сохранностью основных средств, принятых к БУ.

5) Проведение анализа использования основных средств.

6) Получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности

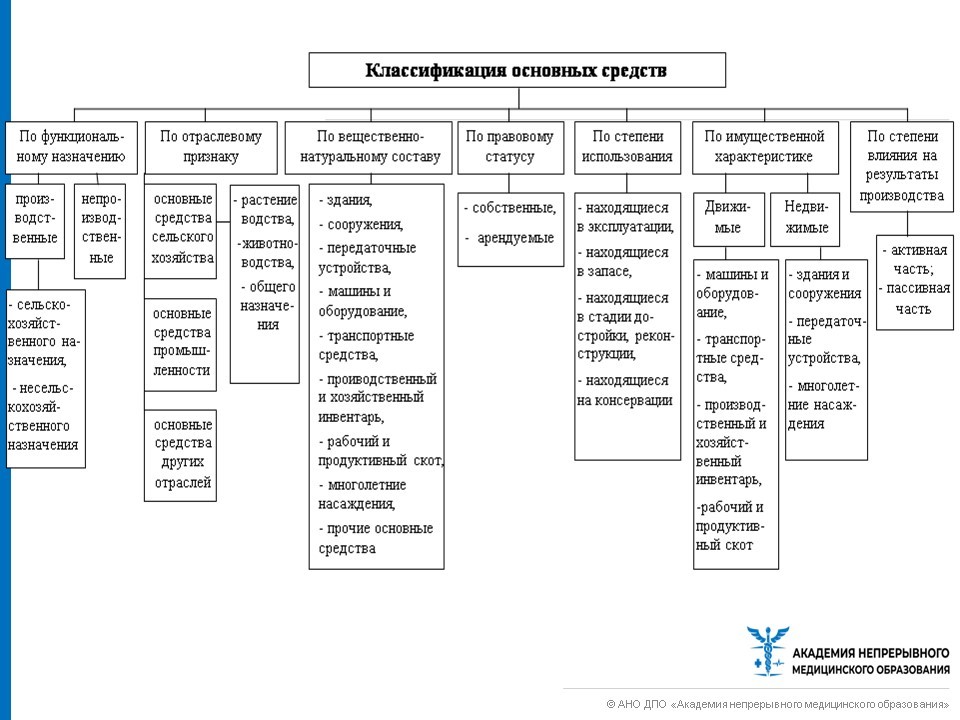

Существуют различные классификации ОС.

3. Счета для учета ОС. Инвентарный объект ОС.

Для учета ОС существует счет 01 «Основные средства», поступившие основные средства хранятся по дебету данного счета. Числятся они там до тех пор, пока мы не соберемся их продать или подарить, или не закончится срок их полезного использования.

Все основные средства поступают на счет 01 через вспомогательный счет 08 «Вложения во внеоборотные активы». По дебету счета 08 собираются все затраты, связанные с приобретением ОС, затем с кредита счета 08 основное средство поступает в дебет счета 01.

Единицей учёта ОС является отдельный инвентарный объект, т.е. законченное устройство, предмет или комплекс предметов, выполняющих в совокупности 1 функцию.

Каждому инвентарному объекту присваивается инвентарный номер.

Присвоенный инвентарному объекту номер может быть обозначен путем прикрепления металлического жетона, нанесен краской или иным способом.

Объект ОС, состоящий из нескольких частей может быть принят на учёт в качестве 1 инвентарного объекта в том случае, когда сроки полезного использования отдельных частей существенно не отличаются, или нескольких инвентарных объектов в том случае, когда сроки отличаются существенно.

Уровень существенности различных сроков полезного использования различных частей объектов ОС отражается в учётной политике.

• Инвентарный номер, присвоенный инвентарному объекту основных средств, сохраняется за ним на весь период его нахождения в данной организации.

• Инвентарные номера выбывших инвентарных объектов основных средств не рекомендуется присваивать вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года выбытия.

4. Оценка основных средств.

Установлено 3 способа оценки объектов ОС:

1) по первоначальной стоимости;

2) по восстановительной стоимости;

3) по остаточной стоимости.

1) Оценка ОС по первоначальной стоимости.

В БУ ОС отражаются, как правило, по первоначальной стоимости, которая определяется для объектов ОС:

- Изготовленных на самом предприятии, а также приобретённых за плату у других организаций и лиц – исходя из фактических затрат по приобретению, сооружению или изготовлению этих объектов, включая расходы по доставке, монтажу, установке и доведению до состояния, пригодного к использованию.

- Внесённых учредителями в счёт их вкладов в уставный капитал – по договорённости сторон.

- Полученных от других организаций и лиц безвозмездно, а также неучтённых объектов ОС – по рыночной стоимости на дату оприходования.

- Приобретённых по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, - по стоимости ценностей, переданных или подлежащих передаче.

2) По восстановительной стоимости.

Восстановительная стоимость – это стоимость воспроизводства ОС в действующих ценах, которая определяется в результате их переоценки.

- Организация имеет право не чаще одного раза в год (на первое января отчетного года) переоценивать полностью или частично объекты ОС и определять их восстановительную стоимость.

- Переоценка оформляется актами инвентаризации и переоценки.

- Впоследствии организация должна будет производить переоценку регулярно.

- Возможность проведения ежегодной переоценки основных средств, находящихся на балансе предприятия, должна быть закреплена в приказе об учётной политике.

3) По остаточной стоимости.

Остаточная стоимость – разность между первоначальной (восстановительной – в случае переоценки) стоимостью и суммой износа каждого объекта.

- Остаточная стоимость основного средства включается в валюту баланса (балансовая стоимость) и является налогооблагаемой базой для начисления налога на имущество.

5. Износ основных средств. Амортизация.

Износ – старение, изнашивание в процессе использования, показатель потери объектами ОС физических качеств или утраты технико-экономических свойств.

Физический износ – характеризуется износом материалов, из которых созданы ОС и постепенным разрушением конструкций.

Моральный износ – связан с последовательным отставанием ранее созданных ОС от современного технического уровня.

• При осуществлении коммерческой деятельности инструментом для возмещения износа ОС является амортизация (amortisatio – погашение).

• Амортизация ОС заключается в постепенном переносе стоимости изношенных средств труда на произведенный с их помощью продукт в виде амортизационных отчислений.

• Сумма амортизационных отчислений ежемесячно включается в издержки производства (обращения) и тем самым переходит в цену (торговую наценку).

• Нормативное значение доли первоначальной стоимости ОС, определяющей амортизационные отчисления, называют нормой амортизации.

Способы начисления амортизации (ПБУ 6/01)

Применение одного из способов начисления амортизации по группе однородных объектов ОС производится в течение всего срока полезного использования объектов, входящих в эту группу. Начисление амортизации начинается с 1 числа месяца, следующего за месяцем принятия этого объекта к БУ. Выбранный способ амортизации предприятие должно зафиксировать в учётной политике и не менять в течение всего срока полезного использования группы основных средств.

1) Линейный способ.

Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Например, приобретен объект стоимостью 120тыс.руб. со сроком полезного использования 5 лет.

Годовая норма АО 100%/5=20% или 24тыс.руб. (120т.р.*20%/100%)

Сумма ежемесячных АО: 24т.р./12=2000р.

2) Способ уменьшаемого остатка.

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта ОС отчётного года и норм амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного организацией (от 1 до 3).

Например, приобретен объект стоимостью 120тыс.руб. со сроком полезного использования 5 лет, коэффициент ускорения =2.

Годовая норма АО 100%/5=20%*2=40%

Годовая сумма АО составит в 1й год 48 тыс. руб. (120т.р.*40%/100%)

Сумма ежемесячных АО: 48т.р./12=4000р.

За 2й год эксплуатации амортизация начисляется в размере 40% остаточной стоимости: 120т.р.-48т.р.=72т.р. И равна 28,8 т.р. (72т.р.*40%/100%).

Сумма ежемесячных АО: 28,8т.р./12=2400р. И т.д.

3) Способ списания стоимости по сумме чисел лет срока полезного использования.

Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и соотношения, в числителе которого число лет, а в знаменателе – сумма чисел лет срока полезного использования.

Например, приобретен объект стоимостью 120тыс.руб. со сроком полезного использования 5 лет.

Сумма чисел лет срока полезного использования составляет 15 лет (1+2+3+4+5).

В 1й год амортизация составит 5/15 от первоначальной стоимости = 40т.р.

Во 2й год 4/15 от первоначальной стоимости – 32т.р. И т.д.

4) Способ списания стоимости пропорционально объёму продукции (работ).

Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и соотношения материального показателя объёма продукции в отчётном периоде и предполагаемого объёма продукции за весь срок полезного использования объекта.

Например, приобретен автомобиль стоимостью 480тыс.руб. с предполагаемым пробегом до 400 тыс.км.

В отчетном периоде пробег составляет 5 тыс.км, следовательно, годовая сумма АО = 6 тыс.р. (480*5/400).

6. Порядок начисления амортизации для целей налогообложения.

Амортизация начисляется не на все объекты основных средств. К амортизируемому имуществу относятся активы со сроком полезного использования свыше 12 месяцев и стоимостью выше 40000руб.

По объектам жилищного фонда, внешнего благоустройства, многолетним насаждениям амортизация не начисляется.

Налоговый кодекс, ч. II гл.25 «Налог на прибыль» ст.259 устанавливает два способа начисления нормы амортизации для целей налогообложения: линейный и нелинейный.

1) Линейный способ

К = (1/n) * 100%

К – норма амортизации в % к первоначальной (восстановительной) стоимости объекта имущества

n – срок полезного использования данного объекта имущества (в месяцах).

Данный способ начисления следует применять к зданиям, сооружениям, передаточным устройствам.

2) Нелинейный способ

К – норма амортизации в % к первоначальной (восстановительной) стоимости объекта имущества

n – срок полезного использования данного объекта имущества (в месяцах).

Применяется к остаточной стоимости объекта.

По этой норме организация начисляет амортизацию до тех пор, пока остаточная стоимость объекта не достигнет 20% от первоначальной (восстановительной) стоимости.

Затем эта остаточная стоимость объекта фиксируется как базовая величина для дальнейших расчётов.

Чтобы определить ежемесячную сумму амортизации, надо эту базовую величину разделить на количество месяцев, оставшихся до окончания срока эксплуатации объекта.

7. Документальное оформление движения основных средств.

1) Поступление объекта ОС.

Действие 1: Формируется приёмная комиссия.

- Приказ о назначении постоянно действующей комиссии

- Отдельные приказы о назначении комиссии.

Действие 2: Выясняется, требуется ли монтаж оборудования

- Вариант 1 – Да

- Вариант 2 – Нет

Вариант 1 (требуется)

Действие 2: Составление акта о приёме оборудования (ОС – 14)

Действие 3: Составленный акт подписывается членами приёмной комиссии

Действие 4: Акт подписывается материально-ответственными лицами

Действие 5: Заполненный акт утверждается руководством

Действие 6: Акт передаётся в бухгалтерию

Действие 7: Заполняются регистры аналитического и синтетического учёта (ведомость учёта ОС и т.д.)

Вариант 2 (не требуется)

Действие 2: Составление акта о приёме-передаче (ОС-1, ОС-1а, ОС-1б)

Действие 3: Составленный акт подписывается членами приёмной комиссии

Действие 4: Акт подписывается материально-ответственными лицами

Действие 5: Заполненный акт утверждается руководством

Действие 6: акт передаётся в бухгалтерию

Действие 7: Заполнение инвентарной карточки (или книги) учёта ОС (ОС-6, ОС-6а, ОС-6б)

Действие 8: Заполняются регистры аналитического и синтетического учёта (ведомость учёта ОС и т.д.)

Инвентарная карточка заполняется на основании:

а) Акта о приёме - передачи ОС -1

б) Технические паспорта

в) Иные документы на приобретение, сооружение объектов ОС

2) Эксплуатация объекта ОС.

Действие 1: Подготовка приказа руководителя

Действие 2: Перемещение объекта ОС и оформление соответствующей накладной (ОС – 2)

Действие 3: Подписание накладной на внутренне перемещение объектов ОС

Действие 4: Передача накладной в бухгалтерию

Действие 5: Запись о перемещении объекта ОС в инвентарной карточке (ОС – 6, ОС-6а, ОС – 6б)

Действие 6: Перемещение инвентарных карточек в картотеку по новому месту нахождения

Действие 7: Заполняются регистры аналитического и синтетического учёта (ведомость учёта ОС и т.д.)

3) Выбытие объекта ОС.

Действие 1: Формирование приёмной комиссии

Действие 2: Принятие решения: ликвидировать

Действие 3: Составление акта о списании ОС (ОС – 4)

Действие 4: Определение возможностей использования отдельных узлов и деталей

Действие 5: Составленный акт подписывают члены комиссии по ликвидации ОС

Действие 6: Утверждение заполненного акта

Действие 7: Передача акта в бухгалтерию

Действие 8: Заполнение инвентарной карточки учёта ОС (ОС-6)

Действие 9: Заполнение регистров аналитического и синтетического учёта

8. Анализ эффективности использования ОС.

Общий алгоритм анализа эффективности использования объектов основных средств в организации можно представить следующим образом:

Нормативно-правовое регулирование — это законодательные, нормативные и иные документы, регулирующие процедуры по приобретению, хранению, эксплуатации и выбытию основных средств и налогообложению операций, связанных с их движением.

Система нормативного регулирования бухгалтерского учета имеет четыре уровня:

Первый уровень – федеральные законы, указы президента и постановления правительства Российской Федерации, регулирующие прямо или косвенно постановку учета;

Второй уровень – система национальных стандартов по бухгалтерскому учету;

Третий уровень - методические указания и инструкции по ведению бухгалтерского учета, разработанные и утвержденные федеральными органами, министерствами и ведомствами, которым федеральным законом предоставлено право регулирования бухгалтерского учета в пределах их компетенции;

Четвертый уровень - рабочие документы организации, утвержденные руководителем, разработанные с учетом специфики условий хозяйствования, отраслевой принадлежности, структуры и размеров предприятия.

Документы первого уровня закрепляют обязательность ведения бухгалтерского учета всеми хозяйствующими субъектами, его основные принципы и правила. Определяющим законом Российской Федерации является Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г., в котором устанавливаются единые правовые и методологические основы организации и ведения бухгалтерского учета экономическими субъектами России.

Документы второго уровня представлены положениями по бухгалтерскому учету, устанавливающими правила его ведения на отдельных участках. К числу важнейших документов этого уровня относятся положения по бухгалтерскому учету.

Документы третьего уровня имеют рекомендательный характер. Это инструкции, указания, дающие возможные варианты постановки учета непосредственно в организациях в зависимости от ее отраслевой особенности. Это могут быть методические указания по определению состава затрат на предприятиях торговли, строительстве, при выполнении научно-исследовательских работ, проведению инвентаризации, учету основных средств и другое.

К документам четвертого уровня относятся указания, инструкции, положения, приказы и иные подобные документы по постановке и ведению бухгалтерского учета, непосредственно созданные в организации и являющиеся внутрифирменными стандартами. Это может быть приказ об учетной политике, должностные инструкции, положения по оплате труда др.

Организация учета основных средств ведется в соответствии со следующими основными нормативными документами:

1. Гражданский кодекс Российской Федерации (часть 1, 2).

2. Налоговый кодекс Российской Федерации (часть 1, 2).

3. Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ.

4. Федеральный закон «О лизинге» от 29.10.1998 № 164-ФЗ.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина России от 29.07.1998 № 34н.

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утверждены Приказом Минфина России от 31.10.2000 № 94н.

7. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/08).

8. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01).

9. Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/08).

10. Положение по бухгалтерскому учету долгосрочных инвестиций, утверждено Письмом Минфина России от 30.12.1993 № 160.

11. Постановлением Правительства Российской Федерации от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы»;

12. Приказ Министерства Финансов РФ от 13 октября 2003 г. № 91н «Об утверждении методических указаний по бухгалтерскому учету основных средств»;

13. Методические указания по инвентаризации имущества и финансовых обязательств, утверждены Приказом Минфина России от 13.06.1995 №49.

14. Постановление Государственного комитета Российской Федерации по статистике от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Гражданский кодекс Российской Федерации определяет:

- порядок государственной регистрации недвижимости (ст.131 гл.6);

- предприятие в целом или его часть могут быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором (ст.132 гл.6);

- содержание права собственности (ст.209 гл.13), приобретение и прекращения права собственности (гл.14 и гл.15.);

- обеспечение исполнения обязательства (гл.23). Исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором (п.1 ст.329 гл.23).

Налоговый кодекс Российской Федерации предусматривает:

- налогообложение операций, связанных с движением основных средств (гл.21 НДС) ;

- определение доходов и расходов организации при расчете налогооблагаемой прибыли (гл.25 Налог на прибыль)

- случаи изменения первоначальной стоимости основных средств в следствии реконструкции, модернизации, технического перевооружения, частичной ликвидации, что важно для расчета амортизации (ст. 257);

- подразделение амортизируемого имущества на амортизационные группы в зависимости от срока полезного использования: первая группа от 1 до 2 лет, вторая – от2 до 3 лет и т.д. (ст. 258). Также указано, что классификация основных средств по группам определяется Правительством РФ, а для отдельных видов основных средств, которые не соответствуют приведенным группам, срок полезного использования устанавливается самим налогоплательщиком на основании технических условий и рекомендаций организаций-изготовителей;

- определена методология применения линейного и нелинейного методов и порядок расчета нормы амортизации (ст.259).

Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

В Федеральном законе "О бухгалтерском учете" установлено, что

- оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости его изготовления.

- Начисление амортизации основных средств и нематериальных активов производится независимо от результатов хозяйственной деятельности организации в отчетном периоде (ст.11);

- порядок и сроки проведения инвентаризации, отражение на счетах бухгалтерского учета результатов инвентаризации (ст.12).

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13 июня 1995 г. N 49 устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов. В соответствии с Методическими указаниями проведение инвентаризации обязательно:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет;

- при смене материально ответственных лиц (на день приемки - передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации.

Методические указания определяют правила проведения инвентаризации основных средств (п.3.1.-3.7.), составление сличительных ведомостей п.4.1., порядок регулирования инвентаризационных разниц и оформления результатов инвентаризации (п.5.1.-5.6.).

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации, а именно:

- определяет принятие активов в качестве основных средств;

- дает оценку основных средств (первоначальная стоимость, фактические затраты, переоценка и дооценка основных средств), их восстановление и выбытие;

- начисление амортизации основных средств;

- требования к раскрытию информации об основных средствах в отчетности.

Согласно ПБУ 9/99 «Доходы организации» величина поступлений от продажи основного средства и иных активов (кроме иностранной валюты), доходы от участия в уставных капиталах других организаций в виде вкладов объектов основных средств (когда это не является предметом деятельности организации) рассматриваются как операционные доходы.

В положении по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) отмечено, что «расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений». Также в соответствии с данным ПБУ определено, что работы по восстановлению основных средств и соответствующие им расходы относятся к расходам по обычным видам деятельности.

1.2. Общая характеристика и особенности предприятия ОАО «Псковоблгаз»

Акционерное общество «Псковоблгаз» - одно из лидеров газового рынка Псковской области, единственная организация в области, в уставе которой основная цель деятельности - обеспечение безаварийного и бесперебойного снабжения газом потребителей Псковской области.

18 февраля 1959 года считается началом возникновения предприятия. Исполком Псковского горсовета принимает решение № 74 по отделу коммунального хозяйства создать трест по эксплуатации газового хозяйства. Первым руководителем стал Баринов Петр Ильич. С этого времени начались работы по газификации жилых домов областного центра. В 1968 году начались подготовительные работы по приему городом Псковом природного газа от магистрального газопровода Валдай-Псков-Рига.

В 1994 году было создано акционерное общество “Псковоблгаз”.

А в 1996 году в августе месяце произошло преобразование в открытое акционерное общество “Псковоблгаз”. В настоящее время, ОАО “Псковоблгаз” выполняет функции заказчика и подрядчика по строительству большинства объектов газификации в области.

За прошедшие 50 лет в области газифицирован практически весь пригодный для этой цели жилой фонд. Общее количество газифицированных квартир - 288649 квартир, 119037 из них - природным газом. Построено и введено в эксплуатацию более 1000 км. газовых сетей. Используют природный газ в качестве топлива 49 промышленных и сельскохозяйственных предприятий, 100 отопительных котельных, 163 коммунально-бытовых предприятий.

Деятельность ОАО "Псковоблгаз" вносит весомый вклад в экономику и социальное развитие Псковской области.

Место нахождения предприятия: 180017, Россия, Псковская область, город Псков, улица Рабочая, дом 5.

Основной целью организации является надежное и безаварийное газоснабжение потребителей и получение прибыли, обеспечивающей устойчивое и эффективное экономическое благосостояние предприятия, создание здоровых и безопасных условий труда и социальную защиту работников общества.

В соответствии с учредительными документами Открытое акционерное общество по газификации и эксплуатации газового хозяйства «Псковоблгаз» занимается следующими основными видами деятельности:

Предприятие занимается также следующими видами деятельности:

· Оказание услуг по газоснабжению населения природным газом (траспортировка природного газа);

· Оказание услуг пол транспортировке природного газа по трубопроводам;

· Розничная торговля газовым оборудованием и сопутствующими предметами;

· Услуги по установке газового оборудования и газовых приборов;

· Обслуживание ГРП предприятий, вынос газопроводов;

· Оказание услуг по организации строительства (выполнение функций заказчика-застройщика);

· Разработка проектно-сметной и конструкторской документации на строительство и реконструкцию газовых сетей и других газовых объектов;

· Организация технического обслуживания газопроводов, сооружений на них, газового оборудования и приборов у потребителей газа.

Общество имеет филиалы в следующих населенных пунктах:

- городе Великие Луки;

Филиалы Общества осуществляют свою деятельность в соответствии с Положением о филиале и ведут синтетический и аналитический учет по счетам бухгалтерского учета, обороты по которым отражаются в балансе филиалов, которые являются составной частью сводного бухгалтерского баланса ОАО «Псковоблгаз».

Уставный капитал предприятия определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 27243 (двадцать семь тысяч двести сорок три) рубля. Уставный капитал разделен на 27243 обыкновенных акции номинальной стоимостью 1 (Один) рубль каждая

Управление предприятием осуществляется:

- Общим собранием акционеров – высший орган управления;

- Советом директоров - состоит из семи человек и осуществляет общее руководство деятельностью общества;

- Генеральным директором, который осуществляет оперативное руководство текущей деятельностью предприятия.

Контроль за финансово-хозяйственной деятельностью организации осуществляют ревизионная комиссия, состоящая из трех человек, и аудитор общества (гражданин или аудиторская организация, обладающие соответствующей лицензией), которые назначаются общим собранием акционеров.

Генеральный директор исполняет решения общего собрания акционеров и Совета директоров с целью обеспечения прибыльности предприятия, его финансово-экономической устойчивости, заботится об обеспечении социальных гарантий работников общества. Генеральный директор осуществляет руководство в соответствии с Федеральным законом, Уставом общества и трудовым договором. Генеральный директор без доверенности действует от имени общества, представляет его интересы, совершает сделки от имени общества в пределах компетенции определяемой Уставом общества, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками общества.

Рис.1.1. Организационная структура ОАО «Псковоблгаз»

Бухгалтерская служба предприятия представляет собой централизованная бухгалтерия, состоящая из 18 штатных единиц и возглавляемая главным бухгалтером. Структура централизованной бухгалтерии представлена на рис. 1.2.

Рис. 1.2. Структура централизованной бухгалтерии ОАО «Псковоблгаз»

Централизованная бухгалтерия осуществляет организацию и ведение бухгалтерского и налогового учета и отчетности хозяйственно-финансовой деятельности предприятия, организует свою работу в контакте со всеми подразделениями и службами предприятия. Механизированная обработка учетно-отчетной документации по хозяйственным процессам производится по всем отделениям, службам и филиалам предприятия центральной бухгалтерией по средствам создания единой базы на основе программного модуля «1С: Предприятие».

В организации разработано «Положение о централизованной бухгалтерии ОАО «Псковоблгаз», в котором указаны общие положения, представлена структура централизованной бухгалтерии, перечислены основные задачи и основные функции централизованной бухгалтерии, а также прописаны права, ответственность и служебные связи централизованной бухгалтерии. Специалисты централизованной бухгалтерии в своей деятельности наряду с нормативно-правовыми документами о бухгалтерском и налоговом учете должны руководствоваться также данным положением.

Бухгалтерский и налоговый учет в ОАО «Псковоблгаз» ведется в соответствии с Федеральным законом от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете» и Положениями по бухгалтерскому учету, а также Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденным приказом Минфина России от 13 июня 1995г. № 49, Налоговым кодексом Российской Федерации и другими нормативными документами с учетом последних изменений и дополнений в них.

Для целей бухгалтерского учета главным бухгалтером ОАО «Псковоблгаз» сформирована Учетная политика организации и утверждена приказом генерального директора № 798 от 31 декабря 2008г. Положение об Учетной политике ОАО «Псковоблгаз» представлено в приложении № 3.

В Положении об учетной политике предприятия даны сведения об организации, касающиеся видов деятельности и филиалов общества, перечислены общие положения, отражена организация бухгалтерского и налогового учета.

Бухгалтерский учет ОАО «Псковоблгаз» ведется автоматизировано с использованием программного комплекса «1:С Предприятие» с применением единой информационной базы данных в разрезе сегментов (филиалов, подразделений) и в целом по предприятию.

Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим Планом счетов бухгалтерского учета, разработанным на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденного приказом Минфина РФ от 31.10.2000 г. № 94н. Рабочий План счетов представлен в Приложении № 4.

В целях своевременного отражения хозяйственных операций в бухгалтерском учете документооборот в ОАО «Псковоблгаз» регламентируется графиком для сдачи отчетности в централизованную бухгалтерию Приложение №5.

В бухгалтерском учете предприятия используются как типовые формы первичных документов, утвержденные Госкомстатом России и содержащиеся в альбомах унифицированных форм первичной учетной документации, так и формы первичных документов не утвержденные как унифицированные.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Читайте также: