Непатентные доходы поступившие во время применения псн

Опубликовано: 14.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Индивидуальный предприниматель осуществляет один вид деятельности - сдача в аренду нежилых помещений, при этом совмещает УСН и ПСН (часть договоров аренды на УСН, часть - на ПСН). Патенты были выданы на срок двенадцать месяцев (2015 и 2016 годы), и право на их применение индивидуальным предпринимателем в это время утрачено не было. К какой системе налогообложения относится доход, поступивший от сдачи в аренду после окончания действия патента (например в январе 2016 года за декабрь 2015 года)? В январе 2016 года получен по этому договору другой патент. Следует ли включить данный доход в книгу учёта доходов и расходов по УСН за 2016 год, или же его необходимо включить в книгу учёта доходов ПСН по патенту, выданному на январь 2016 года? Если ИП получил аванс в декабре 2016 года за январь 2017 года, а патент получен с 01.01.2017, то данный доход следует включить в УСН 2016 года?

По данному вопросу мы придерживаемся следующей позиции:

Арендную плату, полученную в январе 2016 года за оказанные в декабре 2015 года услуги по аренде объекта, на который в 2015 и 2016 годах был оформлен патент, ИП вправе не учитывать в доходах по УСН.

Аванс, полученный в декабре 2016 года в счет арендной платы за январь 2017 года по объекту, на который был оформлен патент (в 2016 и 2017 годах), также не учитывается при исчислении налоговой базы по налогу, уплачиваемому при применении УСН.

Указанные поступления (независимо от даты и характера (предоплата, постоплата)) отражаются в книге учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, в целях определения лимита по доходам, предусмотренного пп. 1 п. 6 ст. 346.45 НК РФ.

Обоснование позиции:

Патентная система налогообложения (ПСН) регулируется нормами главы 26.5 НК РФ и применяется в том числе в отношении деятельности по сдаче в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих ИП на праве собственности (пп. 19 п. 2 ст. 346.43 НК РФ).

Индивидуальный предприниматель вправе получить несколько патентов (п. 1 ст. 346.45 НК РФ). Патент выдается по выбору ИП на период от одного до двенадцати месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ).

Если ИП получил патент на осуществление предпринимательской деятельности по передаче в аренду (внаем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности, то такой патент будет действовать только в отношении передаваемых им в аренду объектов, указанных в патенте (письмо Минфина России от 25.04.2014 N 03-11-12/19482).

В соответствии с п. 1 ст. 346.43 НК РФ ПСН применяется ИП наряду с иными режимами налогообложения, предусмотренными налоговым законодательством РФ.

Специалисты уполномоченных органов указывали, что если у ИП, применяющего ПСН в отношении предпринимательской деятельности, предусмотренной пп. 19 п. 2 ст. 346.43 НК РФ, имеются в собственности иные жилые и нежилые помещения, дачи, земельные участки, которые он сдает в аренду и которые не указаны в патенте, он вправе в отношении доходов от аренды указанных объектов применять иные режимы налогообложения, в том числе УСН (письма Минфина России от 03.06.2015 N 03-11-11/32249, от 14.01.2016 N 03-11-11/704, от 01.03.2017 N 03-11-12/11603).

Налоговая база

При применении ПСН объектом налогообложения признается потенциально возможный к получению годовой доход индивидуального предпринимателя (далее - ПВГД, потенциальный годовой доход) по соответствующему виду предпринимательской деятельности, установленный законом субъекта РФ (ст. 346.47 НК РФ).

Налоговая база при ПСН определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта РФ (п. 1 ст. 346.48 НК РФ). То есть налоговая база при ПСН не зависит от фактически полученного дохода.

Если ИП применяет ПСН и осуществляет иные виды предпринимательской деятельности, в отношении которых им применяется иной режим налогообложения, он обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках соответствующего режима налогообложения (п. 6 ст. 346.53 НК РФ). В силу п. 3 ст. 346.11 НК РФ ИП, применяющим УСН, иные налоги, сборы и страховые взносы уплачиваются, в соответствии с законодательством о налогах и сборах.

Поэтому доходы и расходы по видам деятельности, в отношении которых применяется ПСН в соответствии с главой 26.5 НК РФ (с учетом положений, установленных главой 26.2 НК РФ), не учитываются при исчислении налоговой базы по налогу, уплачиваемому при применении УСН (письмо Минфина России от 13.03.2017 N 03-11-11/13923).

Порядок определения, признания и учета доходов от реализации при ПСН установлен п.п. 2-5 ст. 346.53 НК РФ.

При денежных формах расчетов датой получения дохода является день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (п. 2 ст. 346.53 НК РФ).

При применении же УСН датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (п. 1 ст. 346.17 НК РФ).

1. Оплата арендной платы после окончания периода, за который она уплачивается, в другом налоговом периоде (доход от сдачи в аренду поступил после окончания действия патента (например в январе 2016 года за декабрь 2015 года)).

В ходе работы над ответом нам не встретилось официальных разъяснений, касающихся непосредственно указанной в вопросе ситуации. Поэтому используем по смыслу иные ответы специалистов соответствующих ведомств.

В письме Минфина России от 23.01.2015 N 03-11-12/69647 сообщено, что ИП, осуществляющий предпринимательскую деятельность в сфере оказания услуг по сдаче в аренду объектов недвижимости и применяющий в 2015 году ПСН в отношении предпринимательской деятельности по сдаче в аренду одного из объектов недвижимости, а в отношении деятельности по сдаче в аренду других объектов недвижимости - УСН, денежные средства, поступившие в 2015 году за услуги по сдаче в аренду объектов недвижимости, оказанные в 2014 году в период применения УСН, должен учесть в 2015 году при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Доходы (в том числе задолженность за период применения УСН), полученные в периоде применения ПСН от сдачи недвижимого имущества в аренду в январе 2015 г., когда предприниматель применял в отношении деятельности по сдаче в аренду данного объекта недвижимости упрощенную систему налогообложения, облагаются в рамках УСН (письмо Минфина России от 20.02.2015 N 03-11-11/8429).

А в письме УФНС России по Хабаровскому краю от 09.04.2013 N 10-03-16/006632@ дан следующий ответ (вопрос 1). Доходы, полученные в период применения УСН, следует учитывать при исчислении налога по УСН, а доходы, полученные в период применения ПСН, следует учитывать как доходы, полученные при применении патентной системы налогообложения.

Суды, рассматривая споры, касающиеся формирования налоговой базы в похожих случаях, указывают: средства, поступившие на счет предпринимателя, хотя бы и после окончания срока действия патента и в отсутствие надлежащего раздельного учета, не могут формировать налоговую базу по иной системе налогообложения, на которую предпринимателя никто не переводил, права на применение патентной системы налогообложения (далее - ПСН) не лишал (постановление Седьмого арбитражного апелляционного суда от 14.08.2015 N 07АП-6957/15, Арбитражного суда Западно-Сибирского округа от 18.11.2015 N Ф04-26738/15 по делу N А45-5494/2015). ИП не учел в базе по УСН доходы, полученные им в связи с оказанием услуг, связанных с обслуживанием сельскохозяйственного производства после окончания срока действия патента. Суд поддержал предпринимателя. Подобный вывод сделан в письме Минфина России от 04.10.2013 N 03-11-12/41268.

Вместе с тем указанные выше письма и решения судов касались случаев, когда доходы были получены уже после смены режима (ПСН на УСН или наоборот).

В Вашей же ситуации ИП и в 2015, и в 2016 годах применял в отношении доходов от аренды объекта патентную систему налогообложения. На наш взгляд, тот факт, что по окончании старого патента был оформлен новый патент, не оказывает влияния на квалификацию оплаты, поступившей в январе 2016 года за услуги, оказанные в декабре 2015 года, как оплаты, полученной именно в рамках патентной системы налогообложения.

Указанные обстоятельства позволяют нам считать, что поступление в январе 2016 года денежных средств в счет платы за аренду имущества за декабрь 2015 года не учитывается при исчислении налоговой базы по налогу, уплачиваемому при применении УСН. Этот доход относится к патентной системе налогообложения.

2. Предварительная оплата получена до начала периода аренды, за который она уплачивается (аванс поступил за периоды сдачи в аренду, начинающиеся после окончания действия патента (в декабре 2016 года за январь 2017 года)).

Согласно п. 4 ст. 346.53 НК РФ в случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового периода, в котором произведен возврат. Тем самым не подлежащие возврату суммы предварительной оплаты (авансы), полученные в счет реализации товаров (выполнения работ, оказания услуг), должны учитываться налогоплательщиками, применяющими ПСН, при определении налоговой базы в отчетном (налоговом) периоде их получения. Косвенно это следует из письма Минфина России от 03.02.2017 N 03-11-12/5800.

В отношении совмещения УСН и ПСН применительно к сдаче в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих ИП на праве собственности, в письме Минфина России от 24.02.2014 N 03-11-11/7599 сообщено буквально следующее.

"В связи с тем, что индивидуальный предприниматель совмещает упрощенную систему налогообложения и патентную систему налогообложения, доходы, полученные в 2013 г. в счет оказания услуг по сдачи имущества в аренду в 2014 г., облагаются в рамках упрощенной системы налогообложения. Доходы (в том числе задолженность прошлого налогового периода), полученные в 2014 г. от сдачи имущества в аренду в 2013 г., также облагаются в рамках упрощенной системы налогообложения".

В другом письме сделан вывод, что в налоговую базу по налогу, уплачиваемому в связи с применением УСН, следует включить доходы от реализации товаров (работ, услуг), поступившие налогоплательщику в период ее применения за товары (работы, услуги), реализованные (то есть фактически переданные на возмездной основе) в период применения УСН. В том случае, если переход права собственности на товары (работы, услуги) произошел в период применения ПСН, то доходы от реализации указанных товаров (работ, услуг), поступившие налогоплательщику в период применения УСН, при определении налоговой базы этого спецрежима не учитываются (письмо Минфина России от 04.10.2013 N 03-11-12/41268).

Опять же, указанные разъяснения касались ситуаций смены спецрежимов. В Вашем же случае как в 2016, так и в 2017 годах при сдаче в аренду объекта применялась патентная система налогообложения. Тем самым, на наш взгляд, утрачивается спорность, по какой системе налогообложения следует учесть предварительную оплату. Мы полагаем, что аванс, перечисленный в декабре 2016 года в счет арендной платы за январь 2017 года по объекту, на который был оформлен патент (в 2016 и 2017 годах), не учитывается при исчислении налоговой базы по налогу, уплачиваемому при применении УСН. Этот доход также относится к ПСН.

Учет доходов

ИП, применяющие ПСН, в целях пп. 1 п. 6 ст. 346.45 НК РФ ведут учет доходов от реализации, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (далее - Книга учета) (п. 1 ст. 346.53 НК РФ). Форма и порядок ее ведения (далее - Порядок) утверждены приказом Минфина России от 22.10.2012 N 135н.

Согласно п. 1.1 Порядка в Книге учета в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции, связанные с получением доходов от реализации, в налоговом периоде (периоде, на который получен патент). Как пояснено в письмах Минфина России от 24.06.2013 N 03-11-12/23683, от 25.03.2013 N 03-11-06/9200 и как определено в п. 1.2 Порядка, налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета доходов от реализации, получаемых в связи с осуществлением видов предпринимательской деятельности, налогообложение которых осуществляется по ПСН.

В графе 4 Раздела I отражаются доходы от реализации, полученные в связи с осуществлением предпринимательской деятельности, указанной в патенте, и определяемые в соответствии со ст. 249 НК РФ. В графе 4 не учитываются доходы, полученные по видам предпринимательской деятельности, налогообложение которых осуществляется в соответствии с иными режимами налогообложения (п. 2.4 Порядка, смотрите также письмо Минфина России от 03.09.2013 N 03-11-11/36264).

Таким образом, по нашему мнению, указанные в вопросе поступления (независимо от даты и их статуса: аванс или погашение задолженности) следует отражать в Книге учета в хронологической последовательности. Поэтому постоплату, поступившую в январе 2016 года за декабрь 2015 года, следует отразить в периоде ее получения. Так же, как и получение аванса в декабре 2016 года будет отражено в Книге учета в этом периоде (периоде фактического поступления средств).

К сведению:

Федеральным законом от 30.11.2016 N 401-ФЗ N 401-ФЗ уточнено, что в целях контроля за лимитом доходов, ограничивающим право на применение ПСН, в Книге учета по ПСН подлежат отражению только доходы от реализации, полученные при осуществлении видов предпринимательской деятельности, в отношении которых применяется указанный специальный налоговый режим. При этом ликвидировано требование о ведении Книги учета отдельно по каждому полученному патенту.

Соответствующие изменения внесены в п. 1 ст. 346.53 НК РФ и вступили в силу с 01.01.2017 (смотрите также Обзор основных изменений по ПСН-2017 (подготовлено экспертами компании "Гарант")).

До этого в силу прямой нормы Книга учета велась отдельно по каждому полученному патенту (абзац НК РФ) (информация УФНС России по Челябинской области от 20.03.2013 "Патентная система налогообложения").

Рекомендуем ознакомиться со следующим материалами:

- Энциклопедия решений. Порядок определения и признания доходов при ПСН;

- Энциклопедия решений. Налоговая декларация при ПСН. Книга учета доходов ИП, применяющих ПСН;

- Энциклопедия решений. Ограничение по размеру доходов для применения ПСН.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

14 апреля 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

эксперт Контур.Школы по налоговому учету

С 1 января 2021 года отменен специальный налоговый режим ЕНВД. Подготовили статью-инструкцию для тех, кто переходит на УСН и ПСН

Главное, что надо знать о патенте

- Патентную систему налогообложения (ПСН) вправе применять только индивидуальные предприниматели:

- могут совмещать ПСН с любым другим налоговым режимом, но по разным видам деятельности. Традиционно предприниматели совмещают УСН и ПСН;

- перечень видов деятельности, по которым допустимо применять ПСН, субъекты РФ устанавливают самостоятельно, с учетом ст. 346.43 НК РФ.

- Налог при ПСН — это стоимость патента. Она рассчитывается исходя из установленного, а не фактического дохода. Применяя ПСН, предприниматель вправе иметь наемных работников — не больше 15 человек, а доходы от всей патентной деятельности не должны превышать 60 млн руб. в год. При совмещении УСН и ПСН лимит по доходам на патенте считается вместе с выручкой на УСН (п. 6 ст. 346.45 НК РФ).

- Пример. ИП применяет УСН и ПСН. Патент выдан на 6 месяцев: с 1 марта по 1 сентября текущего года. Доходы ИП с начала года по состоянию на 1 августа составили 60,5 млн руб., в том числе на УСН — 58 млн руб., а на ПСН — 2,5 млн руб. Предприниматель утрачивает право применять ПСН с начала периода, на который выдан патент, то есть с 1 марта вместо ПСН надо применять УСН по всем видам деятельности (Письмо Минфина от 17.12.2019 № 03-11-11/98730).

Распределение доходов и расходов

При совмещении УСН и ПСН налогоплательщики обязаны вести раздельный учет:

- доходов, расходов, расчетов, имущества и обязательств.

Порядок и методика ведения раздельного учета утверждаются в учетной политике в целях налогообложения. Там же необходимо закрепить применяемые регистры налогового учета и их формы. Налоговый учет ведется в книге учета соответствующей системы налогообложения: УСН и ПСН. Формы книг утверждены Приказом Минфина России от 22.10.2012 № 135н.

Разделить доходы между видами деятельности нетрудно. Сложности возникают при распределении расходов, в том числе страховых взносов, если нельзя точно определить, к какому виду деятельности они относятся: к деятельности на УСН или ПСН. Тогда прибегают к расчетному методу, то есть распределяют доходы пропорционально доли доходов по каждому виду деятельности в общем объеме полученных доходов (п. 8 ст. 346.18 НК РФ):

Доля доходов при УСН (или ПСН) = Доходы от УСН (или ПСН) / Доходы от всей деятельности ИП х 100%

Затем следует установить, какую сумму затрат можно учесть в расходах при УСН (или ПСН):

Сумма затрат, которая относится на расходы при УСН (ПСН) = Доля доходов при УСН (ПСН) х Сумма расходов ИП по всем видам деятельности

- Пример. ИП ведет два вида деятельности: оптовую и розничную торговлю. Оптовая торговля — на УСН с объектом налогообложения «доходы минус расходы», розничная — на ПСН.

Показатели финансово-хозяйственной деятельности за отчетный период:

- доходы всего — 10 млн руб., в том числе при УСН — 7 млн руб., при ПСН — 3 млн руб.;

- общие расходы — 1, 2 млн руб.;

- стоимость патента — 150 тысяч руб.

Распределим расходы по видам деятельности.

- Определим долю доходов при УСН в общем объеме доходов:

доля доходов при УСН в общем объеме доходов = доходы от УСН / доходы от всей деятельности ИП = 7 млн руб. / 10 млн руб. х 100 % = 70% - Распределим общие расходы ИП по видам деятельности:

расходы при УСН = доля доходов при УСН х общая сумма расходов ИП по всем видам деятельности = 70% х 1, 2 млн руб. = 840 тыс. руб.

Вывод: при УСН предприниматель вправе учесть общие расходы в сумме 840 тыс. руб.

ИП распределяет расходы в конце каждого месяца. Для этого целесообразно разработать регистры налогового учета по учету доходов и распределению расходов. Чтобы не превысить лимит по доходам, необходимо вести их учет нарастающим итогом по обоим видам деятельности:

- для ПСН считать доходы от реализации при ПСН и доходы от реализации при УСН;

- для УСН считать доходы от реализации при ПСН и доходы от реализации и внереализационные доходы при УСН.

Распределение страховых взносов

Страховые взносы, как и все расходы, необходимо распределить между применяемыми системами налогообложения. Если взносы нельзя однозначно отнести к одному виду деятельности, то они распределяются расчетным путем по той же методике, что и общие расходы.

- Если у ИП нет наемных работников, то фиксированные платежи, уплаченные за себя при ПСН, уменьшают налог, то есть стоимость патента, в полном размере (п. 1.2 ст. 346.51 НК РФ). Аналогичный порядок и при УСН с объектом «доходы» (п. 3.1 ст. 346.21 НК РФ). На взносы, уплаченные за себя, можно уменьшить налог по одной системе налогообложения (п. 1.2 ст. 346.51 НК РФ).

- Если у ИП есть наемные работники, то налог при УСН (объект «доходы») и ПСН уменьшается на уплаченные страховые взносы. Налог можно уменьшить не больше чем на 50% (п. 3.1 ст. 346.21 НК РФ). К уменьшению принимаются взносы, уплаченные и за себя, и за наемных работников (пп. 1 п. 3.1 ст. 346.21 НК РФ).

- Пример. Воспользуемся условием предыдущего примера и дополним его. ИП имеет наемных работников и ведет два вида деятельности: оптовую и розничную торговлю. Оптовая торговля — на УСН с объектом налогообложения «доходы минус расходы», розничная — на ПСН. Работники ИП заняты в обоих видах деятельности. Показатели финансово-хозяйственной деятельности за отчетный период:

- доходы всего — 10 млн руб., в том числе при УСН — 7 млн руб., при ПСН — 3 млн руб.;

- общие расходы — 1, 2 млн руб.;

- страховые взносы за наемных работников — 100 тыс. руб.;

- стоимость патента — 150 тыс. руб.

Распределим расходы по видам деятельности:

- Определим долю доходов при УСН в общем объеме доходов:

Доля доходов при УСН в общем объеме доходов = Доходы от УСН / Доходы от всей деятельности ИП = 7 млн руб. / 10 млн руб. х 100 % = 70% - Распределим общие расходы ИП по видам деятельности:

Расходы при УСН = Доля доходов при УСН х Общая сумма расходов ИП по всем видам деятельности = 70% х 1, 2 млн руб. = 840 тыс. руб. - Распределим страховые взносы ИП за наемных работников по видам деятельности:

Расходы на страховые взносы при УСН = 70% х 100 тыс. руб. = 70 тыс. руб.

Остальная сумма уплаченных страховых взносов 30 тыс. руб. (100 тыс. руб. — 70 тыс. руб.) относится на ПСН.

Стоимость патента — 150 тыс. руб. Налог можно уменьшить на уплаченные в пределах исчисленных сумм страховые взносы не более чем на 50%. Получается, что стоимость патента можно уменьшить на всю приходящуюся на ПСН сумму взносов за наемных работников (30 тыс. руб.).

При УСН предприниматель вправе учесть расходы:

- общие расходы — 840 тыс. руб.;

- страховые взносы за наемных работников — 70 тыс. руб.

Итого расходов при УСН — 910 тыс. руб.

Нюансы для тех, совмещает два налоговых режима

Скачайте шпаргалку в конце статьи, в которой ней вы найдете ответы на эти и другие вопросы:

- Как учесть доходы от продажи недвижимости?

- Что делать, когда истек срок действия патента?

- Можно ли применять ПСН, торгуя товарами, которые подлежат маркировке?

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Ответы на вопросы про совмещение УСН и ПСН 649.6 КБ

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность - вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей. Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту. Полное ее наименование - Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения. На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

Из каких разделов состоит “патентная” книга учета доходов

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу - только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

- в бумажном виде

- в электронном виде

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

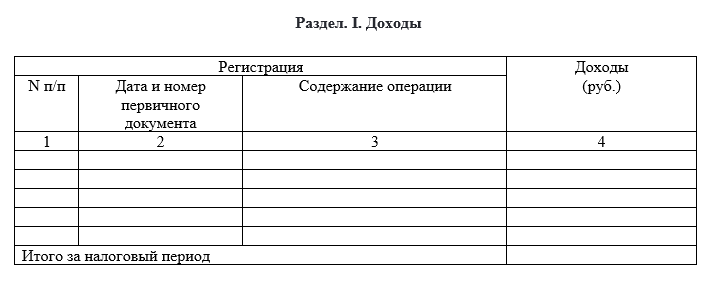

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода - поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет - платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода. Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1. Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов - например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте - уже 30 000 руб., в апреле - еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов мы предлагаем специальные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

Применение патентной налоговой системы возможно только определенными субъектами права, а именно— лишь ИП. Это прописано в статье 346.43 НК РФ. Но возможность применения этого спецрежима ограничена рядом критериев. Один из этих критериев — ограничение по доходу. Данный лимит на сегодняшний день составляет 60 млн рублей. При этом учитываются все доходы предпринимателя за срок, на который получен патент: как наличные, так и безналичные.

Если с учетом доходов всё более или менее понятно: расчет доходов ведётся в КУДиРе, то как быть, если превышен лимит?

В этой ситуации всё усложняется. Если ИП не рассчитал, и его доход на каком-то этапе срока действия патента превысил лимит, то он обязан в 10-дневный срок уведомить ИФНС.

После подачи уведомления в налоговую ИП обязан перейти на ОСНО и заплатить все положенные для его бизнеса налоги с момента выдачи самого раннего патента!

Подтвердим вышесказанное ссылкой на закон. В части 6. статьи 346.45 НК РФ читаем : «Налогоплательщик считается утратившим право на применение патентной системы налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент в случае:

1) если с начала календарного года доходы налогоплательщика от реализации, определяемые в соответствии со статьей 249 настоящего Кодекса, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн рублей»

Обратите внимание! Ни срок патентов, ни их количество у ИП не имеют значения, так как в расчет принимаются только доходы от реализации (ст. 249 НК). В том случае, если ИП использует одновременно два спецрежима, то доходы от них складывают, а затем сравнивают с возможным лимитом – 60 млн руб. (письма Минфина от 08.06.2017).

Налоговый кодекс разрешает субъектам РФ устанавливать свои ставки в патентной налоговой системе. Ситуация, вызывающая вопросы: как быть, если доход от реализации у ИП выше, чем установленный законом субъекта РФ, но при этом не превышает лимит в 60 млн рублей? На этот счет есть разъяснения Минфина. В нем говорится, что показатель дохода в региональном законе о патенте устанавливает размер налоговой базы, а не лимит дохода. Поэтому в такой ситуации ИП не утрачивает право на использование специального налогового режима и может продолжать пользоваться патентом (письмо Минфина от 24.01.2013).

Как и какие налоги обязан оплатить ИП, если он лишился права применять спецрежим?

Рассмотрим, что необходимо будет пересчитать индивидуальному предпринимателю, если он утратил право применять ПСН. В данной ситуации неоплаченную часть стоимости патента платить не нужно. А размер уже оплаченных в казну «патентных» налогов нужно будет учесть при оплате НДФЛ, то есть уменьшить его размер. Получившуюся переплату можно будет вернуть или зачесть (письмо Минфина от 27.04.2018 № 03-11-12/28952).

Как уже отмечалось, налоги, которые индивидуальный предприниматель мог не платить, находясь на патенте, придется заплатить. Рассчитывать их будет необходимо с начала месяца, когда предприниматель перешёл на ПСН, и до того дня, когда ИП подал заявление о наличии у него превышения лимита дохода и переходе на основной режим. Если наряду с ПСН применяли «упрощенка» или ЕСХН, начислять налоги необходимо по правилам этих специальных режимов. Если «упрощенка» или ЕСХН не применялась, то начислять налоги придется по общей системе.

Пример 1

ИП оформил ПСН на 2021 год на «перевозки». За 9 месяцев доходы ИП составят 50 000 000. За весь 2021 год – 61 000 000. Как считать налоги, если ИП при регистрации подавал уведомление о переходе на УСН с объектом «доходы»?

Ответ

Поскольку доходы ИП за 2021 год превысят 6установленный законом лимит, ему придется полностью перейти на УСН. Значит, все доходы за 2021 год будут облагаться упрощённым налогом по ставке 6% или по пониженной ставке 6, если она действует в регионе

61 000 000 *6%=3 66 000- 40 874(размер страховых взносов)=3 619 126 руб.

Пример 2

ИП получил патент на 2021 год по виду деятельности «перевозки». За 9 месяцев доходы ИП составят 50 000 000. За весь 2021 год – 61 000 000. Как считать налоги, если ИП при регистрации НЕ подавал уведомление о переходе на УСН?

Ответ

Поскольку доходы ИП за 2021 год превысят 60 000 000 руб., ему придется полностью перейти на ОСНО. Значит, все доходы за 2021 год будут облагаться НДС по ставке 20% и НДФЛ по ставке 15% (Федеральный закон от 23.11.2020 № 372-ФЗ.)

61 000 000*20/120= 10 166 667 (НДС)

61 000 000*15%=9 150 000 (НДФЛ)

В приведенных примерах мы рассмотрели период за один год. Но приобрести патент можно и на меньший срок. Тогда изменится перерасчёт налогов. Если патент был оформлен не на год, а скажем на 3 месяца, или на 6, то и налог пересчитают только за 3 месяца (или 6), что вполне логично и выгодно.

«На патенте вообще никаких сложностей нет. Купил, и работай спокойно» - часто считают начинающие ИП. В действительности оказывается, что этот режим имеет массу ограничений и требований, нарушив которые не оберёшься проблем и штрафов. В статье мы коротко расскажем о всех нюансах выбора патентной системы налогообложения в 2021 году.

Учет доходов

Стоимость патента не зависит от суммы доходов. Но это не значит, что доходы учитывать не нужно. Еще как нужно. Ведь у ПСН есть жесткий лимит: применять ее можно до тех пор, пока общий доход по всем патентам не превысит 60 млн. руб.

Поэтому все доходы скрупулезно и кропотливо заносят в специальную книгу учета. Суммы отражают последовательно, соблюдая даты поступления средств. В книгу должны попасть:

- наличные оплаты от клиентов;

- выручка по эквайрингу;

- безналичная оплата, которую покупатели провели через оператора или интернет-банк.

Суммы доходов нужно корректировать на возвраты клиентам, если они были в периоде действия патента.

А что будет, если книгу не вести?

Книгу учета доходов у ИП проверяют не часто. Но, если спросят, а ее нет – будет штраф по ст. 120 НК РФ: от 10 до 30 тысяч рублей .

Думаете все? Как бы ни так! Если инспекторы увидят, что налоговый учет у ИП не ведется, они могут рассчитать доход за предпринимателя, взяв за основу данные о деятельности самого ИП и доходах других ИП из этой же сферы бизнеса (ст. 31 НК РФ). И если доход ИП балансирует на грани лимита, доказать, что превышения не было, будет крайне сложно.

Отслеживать лимит очень важно. При превышении предельной суммы дохода ИП слетает на другой режим. Это может быть ОСНО или УСН, если ИП раньше подавал уведомление на применение упрощенки.

Пересчитать налоги по другой системе налогообложения придется с даты начала действия патента. Например , если ИП купил патент с 1 января на 6 месяцев, и в течение срока действия патента превысил лимит доходов – пересчитать налоги придется с начала года. В результате финансовые потери могут оказаться очень существенными.

Учет по сотрудникам

Чтобы не слететь с патента, нужно соблюдать не только лимит доходов, но и ограничение по количеству сотрудников.

«Ну, здесь-то ничего сложного нет», - скажут новоиспеченные предприниматели. – «Лимит 15 человек. Пересчитаю по головам, да и все».

И снова будут не правы. Чтобы понять, не превышен ли лимит, нужно считать показатель среднесписочной численности . При расчете придется учесть:

- работников по трудовым договорам;

- граждан, привлекаемых по договорам ГПХ;

- внешних совместителей.

На протяжении деятельности часто происходит кадровая текучка. Кто-то увольняется, кого-то принимают на работу временно или постоянно. В случае необходимости привлекают исполнителей со стороны по срочным договорам.

Среднесписочную численность рассчитывают на основании ежедневного учета списочной численности персонала. То есть нужно фиксировать, в какие дни сотрудники выходили на работу и сколько времени работали.

Да и вообще, если речь идет о работниках, от зарплатного и кадрового учета уйти невозможно. Нужно вести трудовые книжки, издавать приказы, вести учет по подотчетным суммам, начислять зарплаты, отпускные, больничные, рассчитывать и уплачивать страховые взносы, вовремя сдавать отчетность.

А проверять ИП будет уже не только налоговая, но и инспекция труда. И сурово накажет, если ИП допускает нарушения:

- платит меньше минимальной зарплаты;

- выдает зарплату в неправильные даты;

- задерживает выплаты, не платит компенсации;

- неправильно оформил документы или их нет совсем;

- не провел спецоценку условий труда (да, еще и такая напасть имеется);

- допустил к работе сотрудников без медосмотра.

Штрафов - считать не пересчитать. От 5 тыс. руб. до … Просто открываем статью 5.27 КоАП РФ и читаем, читаем, читаем.

Чёрная Бухгалтерия автоматизирует и возьмет на себя полный учет ИП на патенте: зарплата, кадры, учет доходов, подготовка и подача отчетности. Вам не придется тратить личное время на бюрократию, а главное - отвечать за результат.

Расчеты по кассе и безналу

«А здесь-то какие проблемы!» - скажут новички. - «Все деньги мои. Хочу взять – беру, хочу внести – вношу. И касса у меня есть. И даже работники, которые умеют чеки пробивать. Я же за патент заплатил, теперь что хочу, то и ворочу».

Так-то оно так, но вот штрафы за незнание кассовой дисциплины еще никто не отменял. Да и банки не дремлют, а исполняют предписания 115-ФЗ.

Кассовую дисциплину придется соблюдать. В частности, нужно следить за такими операциями, как:

1.Возврат денег клиентам .

Если покупатель рассчитался картой – вернуть деньги наличными нельзя.

2.Безналичные расчеты с населением .

3.Выдача денег из кассы мимо расчетный счет .

Если работник сдал неиспользованный остаток подотчетной суммы, просто забрать эти деньги из кассы нельзя, их нужно сдать на расчетный счет.

Сколько стоят нарушения кассовой дисциплины? От 4 до 5 тыс. руб. (ст. 15.1 КоАП РФ). А если еще и чек клиенту не пробить - от 25 до 50 % от суммы, которая не прошла через кассу, но не меньше 10 тыс. руб. ( 14.5 КоАП РФ).

Обращаться с деньгами на счете тоже нужно осторожно:

- нельзя снимать все поступления под ноль, особенно крупные суммы;

- не стоит выдергивать деньги сразу после их зачисления, лучше расходовать их постепенно;

- зарплату сотрудникам лучше переводить через зарплатный проект или на карту;

- налоги и взносы за самого ИП и сотрудников нужно перечислять регулярно;

- расходы бизнеса лучше оплачивать корпоративной картой.

Что будет, если не соблюдать эти рекомендации? Однажды вам могут отказать в проведении операции или вовсе заблокируют счет. Чтобы решить проблему придется потратить много времени, сил, нервов, да еще и собрать для банка целую гору документов.

Беспатентный период

Если не вести учет, легко «проморгать» дату окончания патента. Получится, что один патент уже закончился, а новый купить забыли. И что тогда? Этот момент частично мы уже затронули в начале статьи: ИП слетит на другой режим и попадет на налоги.

Но и это еще не все. Другой режим предполагает сдачу отчетности. Декларацию по УСН можно подать в бумажной форме. А вот если речь идет об ОСНО – все гораздо печальнее. ОСНО предполагает отчетность по НДФЛ и НДС. Но декларации по НДС сдать на бумаге нельзя. ИП придется покупать цифровую подпись, подключать отчетность по каналам ТКС и разбираться с заполнением деклараций.

Что будет за несдачу отчетности? Угадали - снова штрафы. От 5 % от суммы налога из каждой не сданной вовремя декларации за каждый месяц просрочки (ст. 119 НК РФ).

Совмещение режимов

Ну и самая «приятная» вещь – совмещение двух режимов.

Совмещение предполагает ведение раздельного учета доходов и расходов. Книга учета на каждом режиме должна быть своя.

Если четко поделить расходы по отдельным налоговым базам невозможно – расходы распределяют пропорционально. Сначала рассчитывают доли доходов по каждому налоговому режиму в общем объеме выручки. А потом используют результат расчетов для распределения расходов.

Например ,таким сложным способом придется делить страховые взносы работников, которые заняты в деятельности по двум режимам.

Многие скажут: «А у меня деятельность только на патенте и другую я вести не планирую».

Вынуждены вас разочаровать: иногда необходимость вести учет на двух режимах сваливается на ИП, как снег на голову.

Например , банк предложил ИП выгодные условия: начисление процентов на остаток по счету. ИП рад, никаких движений делать не нужно, а денежка капает. Но вот незадача: процент на остаток – это уже непатентный доход. А значит, с него нужно заплатить налог уже по другому режиму: ОСНО или УСН. А еще и книгу учета заполнить и декларации сдать.

Что будет, если ничего не делать? Уже сами все знаете.

Если хотите быть в курсе важных новостей и изменений, подписывайтесь на нас в соцсетях:

Читайте также: