Недоимка отсроченные рассроченные налоги и сборы и приостановленные к взысканию платежи

Опубликовано: 11.05.2024

Автор: Екатерина Соловьева Бухгалтер-консультант

Автор: Екатерина Соловьева

Бухгалтер-консультант

Неуплата налогов в бюджет может повлечь за собой ответственность, вплоть до уголовной. А между тем, она далеко не всегда бывает связана со злым умыслом руководства компании. Зачастую недоплаты вызваны ошибками в расчете налогов или при заполнении платежных поручений, невнимательностью бухгалтера к срокам уплаты налогов. Когда возникает недоимка и чем она грозит? Какие меры предпримет ИФНС, чтобы заставить компанию уплатить налоги? Что делать, чтобы избежать досадных оплошностей? Об этом – в нашей статье.

Что такое недоимка по налогам и когда она возникает?

Сначала разберемся – что из себя представляет недоимка и почему возникает.

Чем отличается недоимка от задолженности по налогам?

Обратимся к определению, которое содержится в статье 11 НК РФ. Согласно ему, недоимка – это сумма налога (сбора, страховых взносов), не уплаченная вовремя. Из этого определения следуют два вывода.

Во-первых, недоимка представляет собой именно сумму обязательного платежа в бюджет (то есть, налога, сбора, взноса). И не включает начисленные санкции за неуплату (пени и штрафы).

Во-вторых, речь идет именно о просроченном платеже. То есть о налоге (сборе, взносе), не перечисленном в бюджет своевременно.

Задолженность перед бюджетом – понятие более широкое.

Во-первых, когда говорят о такой задолженности, подразумевают не только налоговые долги, но и долги по санкциям – пеням и штрафам.

Во-вторых, налоговая задолженность – это не всегда просроченные платежи. То есть, задолженность может быть текущей или просроченной.

Например – компания сдала декларацию по НДС за третий квартал 21 октября (в то время, как крайний срок сдачи – 25 октября). В декларации НДС заявлен к уплате на сумму 9000 руб. По правилам, которые установлены статьей 174 НК РФ, НДС надо платить равными долями в течение трех месяцев, следующих за отчетным кварталом, не позже 25 числа каждого из этих месяцев. Предположим, что фирма перечислила часть налога в сумме 3000 руб. 22 октября.

Таким образом, у нее числится задолженность перед бюджетом по НДС на сумму 6000 руб. (9000 руб. – 3000 руб.). Но такая задолженность не считается недоимкой, это текущий долг. Ведь 1/3 налога компания заплатила вовремя. А перечислить следующую часть она должна только 25 ноября.

Другой пример. По общему правилу, отпускные выплачивают сотрудникам за три дня до начала отпуска. При выплате отпускных с них удерживают НДФЛ (п. 1 ст. 223 НК РФ). Формально в этот момент у организации (налогового агента) возникает задолженность перед бюджетом по НДФЛ. Но такая задолженность тоже является текущей. Ведь перечислить налог в бюджет в этом случае компания обязана в последнее число месяца, в котором выплатили отпускные (п. 6 ст. 226 НК РФ).

Итак, вот главные различия между недоимкой и задолженностью перед бюджетом:

- недоимка – это всегда просроченный долг, в то время как задолженность может быть как просроченной, так и текущей;

- недоимка включает в себя только сумму неуплаченного налога (сбора, взноса). А задолженность перед бюджетом – это налог (сбор, взнос) плюс санкции.

Почему может образоваться недоимка

Это может произойти в силу разных обстоятельств. Например:

- бухгалтер ошибся при исчислении облагаемой базы или суммы налога. Либо умышленно занизил налогооблагаемую базу. Это выяснилось при камеральной или выездной проверке;

- сумма налога (сбора, взноса) была рассчитана правильно и верно отражена в декларации. Ошибка возникла при заполнении платежного поручения;

- сумма налога (сбора, взноса) исчислена, отражена в декларации и указана в «платежке» верно. Но платеж отправлен по неправильным реквизитам (например, не на тот КБК). Это было выявлено при сверке расчетов с бюджетом;

- бухгалтер «забыл» заплатить налог вовремя.

В зависимости от того, по какой причине возникла недоплата, различаются виды и степени ответственности.

Ответственность за неуплату налога и возможные последствия

Если налог (сбор, взнос) не заплатить в положенный срок, на сумму недоплаты будут начислены пени. Порядок их расчета зависит от того, когда именно возникла недоимка.

Такой порядок следует из статьи 75 НК РФ, пункта 9 статьи 13 Закона от 30 ноября 2016 № 401-ФЗ, статьи 9 Закона от 27.11.2018 № 424-ФЗ, писем Минфина от 01.08.2017 № 03-02-07/1/48936, от 10.07.2017 № 03-02-07/1/43489.

Помимо пени, организацию могут привлечь к налоговой ответственности. А ее руководство – к ответственности административной и, в особо тяжелых случаях – уголовной. Здесь важно обратить внимание на следующий момент. Компанию и ее должностных лиц накажут, если налог (сбор, взнос) не заплатили из-за ошибок в расчете либо неправомерных действий. Иными словами, ответственность наступит, только если недоимка возникла по причине неправильного исчисления налога или умышленного занижения его суммы.

Если же бюджетный платеж рассчитали верно, но не уплатили вовремя либо перечислили не в той сумме (из-за ошибки в «платежке») или не на тот КБК, ответственности удастся избежать. В этом случае компании «грозят» только пени. Такие выводы следуют из письма Минфина от 24.05.2017 № 03-02-07/1/31912, п. 19 постановления Пленума ВАС от 30.07.2013 № 57.

Подробнее виды ответственности рассмотрены в таблице.

Порядок и сроки взыскания недоимки

Образовавшуюся у компании недоимку инспекторы будут взыскивать. При этом они будут действовать по такому алгоритму.

Шаг № 1: направят требование об уплате налога (сбора, страхового взноса)

Обнаружив недоимку, инспекторы сначала направят организации требование об уплате налога (сбора, страховых взносов). Здесь существуют определенные правила по срокам:

В общем случае требование направляют в течение трех месяцев с момента обнаружения недоплаты; если сумма недоплаченного налога (а также задолженности по пеням и штрафам по нему) небольшая – меньше 500 рублей, то требование выставят в течение года со дня выявления недоимки; если требование выставляют по результатам налоговой проверки, то срок – 20 рабочих дней с даты вступления в силу решения по итогам такой проверки.

Такие правила установлены статьей 70 НК РФ.

Пункт 4 статьи 69 НК РФ устанавливает – какая именно информация должна содержаться в требовании. Так, в документе должны быть указаны следующие данные:

- сумма задолженности по налогу (сбору, взносу);

- размер начисленных пеней;

- срок исполнения требования;

- меры по взысканию недоимки, которые предпримет налоговая инспекция в случае неисполнения требования;

- основания, по которым взимается налог (сбор, страховой взнос), и нормы налогового законодательства, которые обязывают организацию заплатить его.

Если какие-либо из перечисленных сведений в документе отсутствуют, то оно считается оформленным с нарушениями. Как следствие – налогоплательщик вправе не исполнять его. Такой вывод следует из Постановления Президиума ВАС от 22.07.2003 № 2100/03.

Если требование составлено без нарушений, организация обязана его выполнить. Общий срок исполнения – восемь рабочих дней с даты получения. Но в самом документе может быть проставлен и другой (более длительный) срок. Такой порядок предусмотрен пунктом 4 статьи 69 НК РФ.

Дату получения требования организацией считают в зависимости от того, каким именно способом оно было представлено. Так, если документ отдали непосредственно руководителю в руки, то день получения – это собственно момент вручения документа. Если налоговики отправили требование по почте заказным письмом, то оно считается полученным на шестой рабочий день с момента отправки.

Если же документ переслали в электронном виде по ТКС, то он считается полученным в тот день, когда компания отправила электронную квитанцию о приеме. Такие выводы следуют из пунктов 6 и 8 статьи 69 НК РФ и пунктов 5 и 12 Порядка, утвержденного приказом ФНС от 27.02.2017 № ММВ-7-8/200.

Впрочем, требование инспекции можно обжаловать. Для этого компания вправе обратиться в суд (п. 1 ст. 138 НК РФ).

Шаг № 2: вынесут решение о взыскании и спишут деньги со счетов

Если в установленный срок компания не погасит недоимку, контролеры вынесут решение о взыскании. Форма документа утверждена приказом ФНС от 13.02.2017 № ММВ-7-8/179. Оформить его ИФНС обязана в течение двух месяцев с того момента, когда истек срок исполнения требования организацией. Пропустив двухмесячный период, взыскать недоимку с организации инспекция сможет только через суд.

Решение о взыскании направляют компании. Сделать это контролеры должны за шесть рабочих дней с момента его принятия.

В ряде случаев решение могут приостановить или отозвать. Так, оно будет приостановлено в следующих ситуациях:

- фирма получила отсрочку или рассрочку уплаты налога (взноса);

- на счета организации в банках суд наложил арест;

- вышестоящая инстанция велела приостановить взыскание.

Решение отзовут, в частности, если:

- недоимка уже погашена либо признана безнадежной и списана;

- компания подала «уточненку», где сумма налога (взноса) уменьшилась и недоимки не стало.

Такой порядок следует из пунктов 4.1 и 10 статьи 46 НК РФ.

Исполнять решение о взыскании будут за счет средств на счетах организации. В первую очередь, деньги спишут с рублевого расчетного счета. Для этого ИФНС направит в обслуживающий компанию банк поручение на перечисление налога. Банк обязан исполнить его не позднее следующего операционного дня.

Если денег на расчетном счете недостаточно, могут быть задействованы (при определенных условиях) практически любые счета и вклады организации. В частности, валютный счет, депозитные вклады, счет в драгметаллах. Кроме того, при недостаточности средств на счетах и вкладах контролеры вправе взыскать недоимку за счет электронных денег фирмы.

Шаг № 3: взыщут недоимку за счет имущества компании

Если средств на счетах и электронных денег компании не хватило для погашения недоимки, налоговики могут взыскать ее за счет прочего имущества организации (п. 7, 10 ст. 46, ст. 47 НК РФ).

Перечень такого имущества приведен в пункте 5 статьи 47 НК РФ. В принципе, это может быть любое имущество фирмы, которое числится на ее балансе – готовая продукция, товары на складе, оборудование, помещения, материалы и т.п. Соответствующее решение ревизоры примут в течение одного года после окончания срока исполнения требования об уплате налога (страхового взноса).

Взыскание производится судебным приставом – по решению и на основании постановления ИФНС (п. 9 ст. 47 НК РФ). Формы этих документов утверждены приказом ФНС от 13.02.2017 № ММВ-7-8/179.

Шаг № 4: заблокируют счета и арестуют имущество

Чтобы обеспечить взыскание недоимки, контролеры могут приостановить операции по счетам фирмы или наложить арест на ее имущество. Основание – статьи 76 и 77 НК РФ.

Блокировка счета производится по решению, форма которого утверждена приказом ФНС от 13.02.2017 № ММВ-7-8/179. Его выносят после того, как оформят решение о взыскании долга перед бюджетом. Причем заблокировать могут не только банковские счета, но и «электронные кошельки» компании. Сумма заблокированных средств равна сумме недоимки. То есть, если остаток на счету больше недоплаты налога, разницу фирма может использовать по своему усмотрению.

Арест имущества возможен только с санкции прокурора. Его накладывают в том случае, если денег на счетах недостаточно, чтобы погасить недоимку. Основание для ареста – постановление ИФНС (по форме, утвержденной приказом ФНС от 13.02.2017 № ММВ-7-8/179). Эта обеспечительная мера означает, что владеть, пользоваться и распоряжаться имуществом компания может только под контролем налоговой инспекции. После погашения недоимки чиновники вынесут решение об отмене ареста.

Когда недоимку признают безнадежной

Решение признать недоимку безнадежной принимает ИФНС. Основания для такого решения приведены в пункте 1 статьи 59 НК РФ. В частности, контролеры спишут долг в следующих случаях:

- если компания ликвидируется. Безнадежной признают ту часть задолженности, на погашение которой денег и имущества фирмы не хватило, а покрыть ее за счет средств учредителей и участников невозможно;

- по решению суда – в связи с истечением срока взыскания;

- долги были списаны со счета организации, но не поступили в бюджет потому, что обслуживающий ее банк был ликвидирован;

- если размер задолженности перед бюджетом не превышает 300 000 руб., а с момента ее образования прошло пять лет.

После того, как инспекция спишет налоговую задолженность, компания вправе списать ее и в своем учете.

Подведем итог

Если у компании образовалась недоимка по налогам, это может привести к крайне неприятным последствиям. Во-первых, возникнут лишние траты в виде пеней, а в ряде случаев – и штрафов, которые при крупной сумме задолженности могут быть весьма значительны. Во-вторых, должностных лиц могут привлечь к административной, а при определенных обстоятельствах – и к уголовной – ответственности.

В-третьих, блокировка счетов и арест имущества могут парализовать весь бизнес и поставить под угрозу само существование предприятия.

Парадоксальность такой ситуации заключается в том, что директор и/или собственник компании оказываются в зависимом положении. Поскольку могут пострадать из-за низкой квалификации, невнимательности или безответственности бухгалтера.

Всего этого можно избежать, если передать бухгалтерию на аутсорсинг. В этом случае вы можете быть уверены в том, что налоги будут правильно рассчитаны и вовремя перечислены по верным реквизитам. Также мы регулярно проводим сверки с налоговой, чтобы убедиться в отсутствии у компании налоговых долгов.

С 06.04.2020 действуют новые правила отсрочки и рассрочки задолженности по налогам, авансовым платежам и страховым взносам (включая взносы "на травматизм"). Они утверждены постановлением Правительства РФ от 02.04.2020 № 409 в связи с распространением коронавируса и снижением предпринимательской активности (далее – постановление № 409).

По сути, предлагается два вида отсрочки.

Первый из них – автоматическое продление срока уплаты налогов, взносов (на 3-6 месяцев в зависимости от вида) для отдельных налогоплательщиков.

Второй вид – долгосрочная отсрочка (рассрочка), которая предоставляется по заявлению налогоплательщика. Она предусмотрена Правилами, утв. постановлением Правительства РФ от 02.04.2020 № 409 (далее – Правила).

ФНС России пояснила, как и кто может получить отсрочку (рассрочку) по заявлению.

1. Кто сможет воспользоваться отсрочкой (рассрочкой) по налогам, которая представляется по заявлению?

Отсрочку (рассрочку) могут получить следующие организации и предприниматели (п. 1-3 Правил):

- налогоплательщик работает в наиболее пострадавших отраслях (определяется по основному ОКВЭД на 01.03.2020). О правилах отсрочки см. подробнее;

- арендодатели торговых площадей, предоставившие отсрочку по арендной плате;

- работающие в сфере туризма и гостиничного бизнеса при условии, что они включены в единый перечень классифицированных гостиниц, горнолыжных трасс, пляжей, а основной код по ОКВЭД на 01.03.2020 назван приложении № 2 к Постановлению 409;

- стратегические, системообразующие и градообразующие организации, по которым принято отдельное решение Правительства РФ. Правила отбора системообразующих организаций, которые могут получить отсрочку (рассрочку), утверждены Постановлением Правительства РФ от 10.05.2020 № 651. О правилах отсрочки см. подробнее.

Перечисленные организации и ИП не обязательно должны быть субъектами малого или среднего предпринимательства. Однако на отсрочку они смогут претендовать, если снизился доход более чем на 10 процентов или получен убыток по декларации по налогу на прибыль за периоды 2020 года (если за 2019 год убытка не было). Подробнее о сроках отсрочки в зависимости от уровня снижения дохода читайте в статье.

2. Могут ли применять отсрочку (рассрочку) налогоплательщики, применяющие специальные режимы налогообложения?

Основной мерой поддержки таких налогоплательщиков является автоматический перенос срока уплаты налогов (если они СМП наиболее пострадавших отраслей). Например, для организаций срок уплаты налога при УСН за 2019 год перенесен с 31 марта на 30 сентября 2020 года, срок уплаты авансового платежа за 1-й квартал – с 27 апреля на 26 октября 2020 года (подробнее см. таблицу с переносом сроков).

Если автоматически сроки не перенесены, то предоставляется отсрочка (рассрочка) по заявлению налогоплательщика. Она возможна по тем платежам, срок уплаты которых уже наступил в 2020 году и по ним представлены необходимые декларации (расчеты). О том, как получить отсрочку (рассрочку), читайте в новости.

Однако для применяющих УСН сделано исключение. Им достаточно самостоятельно указать в заявлении о снижении доходов или получение убытка, без представления подтверждающих документов. Налоговая самостоятельно проверит эти данные после представления декларации по УСН за 2020 год (п. 7 Правил).

3. По каким налогам и взносам может предоставить отсрочку (рассрочку) налоговая по заявлению?

Отсрочка или рассрочка предоставляется по федеральным, региональным, местным налогам, страховым взносам, срок уплаты которых наступил в 2020 году (с 01.01.2020).

Для отдельных пострадавших налогоплательщиков (приведены в приложении № 1 к Постановлению № 409) отсрочка (рассрочка) может быть предоставлена почти по всем налогам и авансовым платежам (включая НДС). К исключениям относятся (п. 2 и 5 Правил):

- НДПИ, акцизы и налоги, уплачиваемые налоговыми агентами;

- страховые взносы на накопительную часть пенсии;

- страховые взносы "на травматизм", так как эту отсрочку предоставляет не налоговая, а ФСС России (см. подробнее).

Для остальных пострадавших налогоплательщиков, включая стратегические, системообразующие, градообразующие организации, реализующие социально значимые товары организации, а также гостиничный и туристический бизнес исключений больше. Они не смогут получить отсрочку (рассрочку) в отношении (пп. "б" п. 2 Правил):

- НДС, акцизов, НДПИ, налога на дополнительный доход от добычи углеводородного сырья и налогов, уплачиваемых налоговыми агентами;

- страховых взносов на накопительную часть пенсии;

- страховых взносов "на травматизм", так как эту отсрочку предоставляет не налоговая, а ФСС России (см. подробнее).

Арендодатели торговых площадей могут отсрочить уплату налога на имущество, земельного налога и авансовых платежей по ним, а также налога на имущество физических лиц (пп. "в" п. 2 Правил).

Если в заявлении содержится просьба об отсрочке (рассрочке) платежей, срок уплаты которых не наступил, налоговая его не удовлетворит.

4. Предоставляется ли отсрочка (рассрочка) по налоговым пеням и штрафам?

Нет, такая отсрочка (рассрочка) не предоставляется.

Если налоговая отсрочила (рассрочила) сумму основного налогового долга, то пени и проценты на нее не начисляются. Дополнительные заявления для этого подавать не нужно (абз. 2 п. 4 ст. 64 НК РФ, п. 8 Правил).

5. Предоставляется ли отсрочка (рассрочка) по суммам налогов, доначисленным налоговой?

Да, предоставляется, но только в отношении тех налогов, срок уплаты которых приходится по НК РФ на 2020 год (п. 2 Правил).

Заявление можно подать в налоговую следующими способами:

- на бумажном носителе нарочно или по почте;

- через онлайн-сервис "Обратиться в ФНС России". К обращению нужно приложить скан-образы заявления о предоставлении отсрочки (рассрочки), обязательства соблюдать условия отсрочки (рассрочки) и графика погашения (при необходимости).

Документы об обеспечении исполнения обязательств (залог, поручительство, банковская гарантия) предоставляются только на бумажном носителе.

7. В какой срок рассматривается заявление об отсрочке (рассрочке)?

Максимальный срок рассмотрения – 30 рабочих дней с момента получения заявления налоговым органом (п. 15 Порядка, утв. приказом ФНС России от 16.12.2016 №ММВ-7-8/683@). Налоговым органам предписано по возможности сокращать сроки рассмотрения таких заявлений.

8. Можно ли дополнительно подать подтверждающие документы, если они не были поданы вместе с заявлением на отсрочку (рассрочку)?

Да, документы можно подать до вынесения налоговым органом решения (п. 6 рекомендаций, доведенных до территориальных органов письмом ФНС России от 06.04.2020 №ЕД-20-8/42@).

9. Налоговый орган отказал в отсрочке (рассрочке). Можно ли повторно подать заявление, предварительно устранив недочеты?

Да, можно подать повторное заявление, если отсрочка (рассрочка) не была предоставлена.

10. Можно ли подать заявление об отсрочке (рассрочке) уплаты налога до подачи декларации, срок которой перенесен?

Решение об отсрочке налоговая сможет принять только после поступления деклараций (расчетов), необходимых для расчета снижения доходов (убытков) и для определения суммы платежей, на которые предоставляется отсрочка (рассрочка). Срок рассмотрения заявления исчисляется со дня представления всех необходимых деклараций или расчетов. Исключение сделано только для применяющих УСН. Им достаточно указать о снижении доходов в заявлении, налоговая примет решение по отсрочке, не дожидаясь декларации по УСН за 2020 год. Обратите внимание, что заявление нужно подать до 1 декабря 2020 года. Однако если во втором квартале 2020 доходы снизились, заявление рекомендуется подать заранее. Это приостановит взыскание задолженности до рассмотрения заявления.

11. Предоставляется ли отсрочка (рассрочка) по транспортному и земельному налогам, по которым отменены декларации с 2020 года?

Правила отсрочки и рассрочки распространяются на земельный и транспортный налог (авансовые платежи по ним), несмотря на то, что по ним декларации с периода 2020 года не подаются.

В 2021 году налоговая по результатам сообщений об исчисленных суммах за 2020 год проверит суммы к уплате за этот период с отсроченными суммами. Если выяснится, что отсрочена большая сумма, чем должна быть уплачена, решение об отсрочке (рассрочке) изменят или отменят.

12. Можно ли продлить срок отсрочки (рассрочки)?

Если налогоплательщик заявил меньший срок отсрочки (рассрочки), чем тот, на который он имеет право, то можно его продлить, подав соответствующее заявление.

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 ноября 2010 г. N 03-02-07/1-535 О выдаче налоговым органом справки, подтверждающей отсутствие у налогоплательщика неурегулированной задолженности по обязательным платежам в бюджеты бюджетной системы РФ

Вопрос: В настоящее время авиакомпания (ЗАО) является эксплуатантом воздушных судов российского производства, которые получила по договорам лизинга от российской лизинговой компании для предпринимательских целей.

В 2009 году ЗАО стало участником конкурса, проводимого Федеральным агентством воздушного транспорта, и на основании результатов оценки и сопоставления заявок на участие в открытом конкурсе по отбору российских авиакомпаний на право получения возмещения за счет средств федерального бюджета части затрат на уплату лизинговых платежей за воздушные суда российского производства было признано победителем.

11.01.2010 года между ЗАО, как победителем конкурса, и Федеральным агентством воздушного транспорта заключены действующие договоры на предоставление субсидии за счет средств федерального бюджета на возмещение части затрат на уплату лизинговых платежей за воздушные суда российского производства.

ЗАО в соответствии с указанными договорами и постановлением Правительства Российской Федерации от 26.06.2002 N 466 направило в Федеральное агентство воздушного транспорта полный пакет документов, необходимых для возмещения затрат авиакомпании на уплату лизинговых платежей. В данном пакете были предоставлены справки территориального органа ФНС РФ, подтверждающие отсутствие у ЗАО текущих задолженностей по обязательным платежам в бюджеты всех уровней и внебюджетные фонды, также в указанных справках отражено наличие отсроченной к взысканию задолженности, взыскание которой приостановлено соответствующими определениями суда. Таким образом, требование подпункта в) пункта 11 Правил возмещения российским авиакомпаниям части затрат на уплату лизинговых платежей за воздушные суда российского производства, получаемые ими от российских лизинговых компаний по договорам лизинга, утвержденных постановлением Правительства Российской Федерации от 26.06.2002 N 466, ЗАО соблюдено, и законные основания для отказа от выплаты субсидии отсутствуют.

Однако до настоящего момента субсидии ЗАО не предоставлены ввиду того, что представители Управления экономики и программ развития Федерального агентства воздушного транспорта (Росавиация) считают, что документы, подтверждающие отсутствие задолженностей по обязательным платежам в бюджеты всех уровней и внебюджетные фонды, у ЗАО отсутствуют. Данная позиция противоречит фактическому положению вещей и прямо нарушает законные права нашей авиакомпании.

На основании вышеизложенного просим Вас дать мотивированное заключение по сложившейся ситуации.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо от 17.09.2010 N 20/1-2394 по вопросу о выдаче налоговым органом справки, подтверждающей отсутствие у налогоплательщика задолженности по обязательным платежам в бюджеты бюджетной системы Российской Федерации, и сообщает следующее.

Согласно Правилам возмещения российским авиакомпаниям части затрат на уплату лизинговых платежей за воздушные суда российского производства, получаемые ими от российских лизинговых компаний по договорам лизинга, а также части затрат на уплату процентов по кредитам, полученным в 2002-2005 годах в российских кредитных организациях на приобретение российских воздушных судов, утвержденных постановлением Правительства Российской Федерации от 26.06.2002 N 466, одним из обязательных условий получения субсидии по лизинговым платежам и кредитам является справка налогового органа об отсутствии у организации неурегулированной задолженности по обязательным платежам в бюджеты всех уровней и внебюджетные фонды.

При этом названными Правилами не конкретизируется, что понимается под неурегулированной задолженностью по обязательным платежам в бюджеты.

В Налоговом кодексе Российской Федерации (далее - Кодекс) используются термины "недоимка" (сумма налога или сумма сбора, не уплаченная в установленный законодательством о налогах и сборах срок) и задолженность по соответствующим пеням и штрафам. Термин "неурегулированная задолженность" в Кодексе не используется.

В соответствии с подпунктом 10 пункта 1 статьи 32 Кодекса налоговые органы обязаны представлять налогоплательщику (плательщику сбора или налоговому агенту) по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням и штрафам на основании данных налогового органа. Запрашиваемая справка представляется в течение пяти дней со дня поступления в налоговый орган соответствующего письменного запроса налогоплательщика (плательщика сбора или налогового агента).

В справке о состоянии расчетов по налогам, сборам, пеням и штрафам, утвержденной приказом Минфина России от 18.01.2008 N 9н, и в справке о состоянии расчетов по налогам, сборам, взносам, утвержденной приказом ФНС России от 04.04.2005 N САЭ-3-01/138@, отражаются отсроченные, рассроченные, в том числе в порядке реструктуризации, приостановленные к взысканию суммы недоимки и задолженности по пеням и штрафам. При этом суммы недоимки и задолженности по пеням и штрафам показываются без учета сумм отсроченных, рассроченных, в том числе в порядке реструктуризации, и приостановленных к взысканию платежей.

В ранее действующем приказе МНС России от 28.03.2003 N БГ-3-24/149 (утратил силу на основании приказа МНС России от 21.09.2004 N САЭ-3-24/502@) была предусмотрена справка об отсутствии неурегулированной задолженности по налогам и другим обязательным платежам и нарушений налогового законодательства. При этом в письме МНС России от 03.06.2003 N ШС-6-24/622 "О направлении приказа МНС России от 28.03.2003 N БГ-3-24/149" указывалось, что под неурегулированной задолженностью понимается не уплаченная в установленный законодательством о налогах и сборах срок сумма налога и (или) сбора, сумма пеней, начисленных за несвоевременную уплату налога и (или) сбора, сумма налоговых санкций, в отношении которых не изменялся срок уплаты в порядке, установленном главой 9 Кодекса, и не предоставлялось право на проведение реструктуризации задолженности по налогам и сборам, а также начисленным пеням и штрафам в соответствии с нормативными правовыми актами Российской Федерации.

Изменение в установленном порядке сроков уплаты налогов, пеней и штрафов направлено на урегулирование задолженности налогоплательщика по соответствующим налогам, пеням и штрафам.

В связи с этим полагаем, что наличие у налогоплательщика отсрочки (рассрочки), реструктуризации задолженности по налогам, пеням, штрафам, приостановленных к взысканию платежей не является препятствием для реализации целей постановления Правительства Российской Федерации от 26.06.2002 N 466, но вместе с тем не означает, что налогоплательщик исполнил обязанность по уплате соответствующих недоимки, пеней и штрафов (статья 45 Кодекса).

| Заместитель директора Департамента | С.В. Разгулин |

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 ноября 2010 г. N 03-02-07/1-535

Текст письма официально опубликован не был

Обзор документа

С 2002 г. российским авиакомпаниям за счет бюджетных средств возмещают часть затрат на уплату лизинговых платежей за воздушные суда отечественного производства, получаемые ими от российских компаний. Речь также идет о части затрат на уплату процентов по кредитам, полученным в 2002-2005 гг. на соответствующие цели.

Для получения субсидии, в частности, необходимо представить справку налогового органа об отсутствии неурегулированной задолженности по обязательным платежам в бюджеты и внебюджетные фонды.

При этом в правилах предоставления данной субсидии не содержится определение "неурегулированной задолженности".

В НК РФ данный термин не используется.

Налоговые органы представляют плательщику по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням и штрафам.

В ней отражаются отсроченные, рассроченные, в том числе в порядке реструктуризации, приостановленные к взысканию суммы недоимки и задолженности по пеням и штрафам.

Ранее под неурегулированной задолженностью понималась не уплаченная в установленный срок сумма налога (сбора), пеней, штрафов, налоговых санкций, в отношении которых не изменялся срок уплаты и не предоставлялось право реструктуризовать задолженность (приказ МНС России от 28 марта 2003 г. N БГ-3-24/149).

По мнению ФНС России, наличие у плательщика отсрочки (рассрочки), реструктуризации задолженности по налогам, пеням, штрафам, приостановленных к взысканию платежей не препятствует получению субсидии. Однако это не означает, что он уплатил соответствующие недоимки, пени и штрафы.

«Клерк» Рубрика Налоги, взносы, пошлины

С 4 марта действует новый порядок получения отсрочки (рассрочки) по уплате налогов и страховых взносов. Он утвержден Приказом ФНС России от 16.12.2016 № ММВ-7-8/683@ (далее – Приказ № ММВ-7-8/683@). Одновременно признан утратившим силу предшественник названного документа – Приказ ФНС России от 28.09.2010 № ММВ-7-8/469@. Необходимость внесения поправок обусловлена новым порядком администрирования страховых взносов.

В связи с этим регламент изменения срока уплаты налоговых платежей распространен на страховые взносы, кроме того, Приказом № ММВ-7-8/683@ обновлены требования к составу и содержанию документов, которые налогоплательщики должны представить в инспекцию для получения отсрочки (рассрочки) и (или) инвестиционного налогового кредита.

Общие правила изменения срока уплаты налоговых платежей

Изменение срока уплаты налога (а также сбора, страховых взносов, пени и штрафа) налоговые органы осуществляют в порядке, определяемом ведомственным приказом (п. 8 ст. 61 НК РФ). В настоящее время это Приказ № ММВ-7-8/683@.

Что такое отсрочка и рассрочка?

Отсрочка (рассрочка) по уплате федеральных налогов в части,зачисляемой в федеральный бюджет, предоставляется на срок от одного года до трех лет. Она может быть предоставлена налогоплательщику по одному или нескольким налогам (п. 3 ст. 64 НК РФ). По налогам, уплачиваемым налоговыми агентами, отсрочка (рассрочка) не предоставляется (п. 9 ст. 61 НК РФ, Письмо Минфина России от 15.02.2016 № 03-02-07/1/8000).

Важный нюанс. Сумма, на которую предоставляется отсрочка (рассрочка) по уплате налоговых платежей, не может быть больше стоимости чистых активов организации (п. 2.1 ст. 64 НК РФ).

Кто вправе претендовать на получение отсрочки (рассрочки)?

В этой же норме приведен перечень оснований, когда заинтересованное лицо может претендовать на получение отсрочки (рассрочки) по уплате налоговых платежей:

- причинение ему ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- задержка финансирования из бюджета либо задержка оплаты выполненного государственного заказа;

- угроза его банкротства в случае единовременной выплаты им налога;

- производство или реализация товаров, работ или услуг, носящих сезонный характер.

Что касается таможенного НДС (подлежащего уплате в связи с перемещением товаров через таможенную границу РФ), получить отсрочку (рассрочку) в отношении данного налога организация может в случаях и в порядке, предусмотренных таможенным законодательством (пп. 6 п. 2 ст. 64 НК РФ).

Правила получения отсрочки (рассрочки)

Сразу скажем: каких-либо существенных изменений в процедуре получения отсрочки (рассрочки) не произошло. Процедура изменения срока уплаты налога, сбора, страховых взносов, пени и штрафа, установленная Порядком,мало чем отличается от предыдущих правил.

Как и прежде, решение об изменении срока или об отказе в изменении срока уплаты налоговых платежей уполномоченный орган должен принять в течение 30 рабочих дней со дня получения заявления заинтересованного лица (п. 15 Порядка, п. 6 ст. 64 НК РФ). Копия такого решения должна быть направлена заинтересованному лицу не позднее 3 рабочих дней со дня принятия (п. 10 ст. 64 НК РФ).

Обратите внимание: решение о предоставлении отсрочки (рассрочки) по уплате налога вступает в действие со дня, обозначенного в этом решении. Причитающиеся пени за все время со дня, установленного для уплаты налога, до дня вступления в силу этого решения включаются в сумму задолженности, если указанный срок уплаты предшествует дню вступления решения в силу. Если отсрочка (рассрочка) предоставляется под залог имущества, решение о ее предоставлении вступает в действие только после заключения договора о залоге имущества в порядке, предусмотренном ст. 73 НК РФ (п. 8 ст. 64 НК РФ).

Пунктом 17 Порядка, п. 1 ст. 63 НК РФ определены уполномоченные органы и сроки для предоставления отсрочки (рассрочки) по видам налогов. Для удобства эта информация приведена в таблице.

Уполномоченный орган, который принимает решение об отсрочке (рассрочке)*

Срок отсрочки (рассрочки)

Федеральные налоги и сборы (пени и штрафы), зачисляемые в федеральный бюджет

Не более трех лет

Федеральные налоги и сборы (пени и штрафы), зачисляемые в региональные и местные бюджеты

ФНС России по согласованию с финансовыми органами соответствующих субъектов РФ, муниципальных образований

Не более одного года

Не более одного года

Региональные и местные налоги

УФНС субъекта РФ, налоговые органы по месту нахождения налогоплательщика

Не более одного года

Важный нюанс. По ходатайству заинтересованного лица уполномоченный орган вправе принять решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности заинтересованным лицом (абз. 2 п. 2 Порядка). Копию такого решения заинтересованное лицо в пятидневный срок должно представить в налоговый орган по месту своего учета (абз. 2 п. 6 ст. 64 НК РФ).

Для получения отсрочки (рассрочки) заинтересованное лицо, помимо заявления, должно представить в уполномоченный орган определенный пакет документов, перечень которых приведен в п. 5 ст. 64 НК РФ. Обязательными документами являются:

- справки банков об оборотах денежных средств по счетам за каждый из шести месяцев, предшествующих подаче указанного заявления, а также справки о наличии расчетных документов, помещенных в картотеку, либо об их отсутствии в этой картотеке;

- справки банков об остатках денежных средств на всех счетах в банках;

- перечень контрагентов-должников. Надо указать по каждому должнику цены договоров и сроки их исполнения, приложить копии этих договоров и первичных документов по ним (накладных, актов оказанных услуг (выполненных работ) и пр.);

- обязательство о соблюдении условий отсрочки (рассрочки), а также предполагаемый график погашения задолженности.

- заключение органа власти о факте стихийного бедствия (технологической катастрофы) и акт оценки причиненного ущерба – если поводом для обращения за отсрочкой (рассрочкой) стал ущерб, причиненный при чрезвычайных обстоятельствах;

- информацию о неполученных суммах оплаты выполненного госзаказа (данный документ может быть составлен как распорядителем бюджетных средств, так и самим налогоплательщиком) – в случае неполучения средств из бюджета;

- справку о том, что доля доходов от сезонных видов деятельности составляет не менее 50% всей выручки организации, – в случае осуществления организацией деятельности, носящей сезонный характер.

Согласно п. 19 Порядка изменение срока уплаты налогов, сборов, страховых взносов, пеней, штрафов может быть обеспечено:

- залогом имущества (ст. 73 НК РФ);

- поручительством (ст. 74 НК РФ);

- банковской гарантией (ст. 74.1 НК РФ).

Для оформления договора поручительства либо договора залога заинтересованное лицо и поручитель (либо залогодатель) должны одновременно обратиться с письменным заявлением в налоговый орган (п. 20 Порядка). Рекомендуемые образцы заявлений приведены в приложениях 8 и 9 к Порядку.

О результатах рассмотрения заявлений о возможности заключения обозначенных договоров, а также о результатах рассмотрения банковской гарантии налоговый орган должен известить заинтересованное лицо (поручителей, залогодателей) в течение семи рабочих дней после получения соответствующих документов (п. 23 Порядка).

Основания для отказа в предоставлении отсрочки (рассрочки)

Кроме того, в п. 1 ст. 62 НК РФ назван еще ряд ситуаций, когда налогоплательщику однозначно откажут в изменении срока уплаты налогов, сборов, страховых взносов, пеней, штрафов. К примеру, едва ли организация может рассчитывать на положительное решение, если в отношении нее ведется производство по делу о налоговом правонарушении либо административном правонарушении в области налогов, сборов, страховых взносов, таможенного дела в части налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза (пп. 2 п. 1 ст. 62 НК РФ).

Другими основаниями для отказа в предоставлении отсрочки (рассрочки) являются следующие обстоятельства:

- возбуждено уголовное дело по признакам преступления, связанного с нарушением налогового законодательства;

- есть достаточные основания полагать, что заинтересованное лицо просит отсрочки (рассрочки) в целях уклонения от взыскания налога;

- не истекли три года с момента вынесения отказного решения по предыдущему заявлению застрахованного лица о предоставлении отсрочки (рассрочки).

Современная система налогообложения Российской Федерации не совершенна в связи с недостаточно эффективным контролем над сбором налогов. «Налогоплательщики (предприятия) скрывают свои доходы, и с каждым годом количество недобросовестных налогоплательщиков растет, что сказывается на налогооблагаемой базе» [1, С. 565] и объеме налоговых поступлений.

«Общеизвестно, что основным источником экономического роста является развитие предпринимательства, уровень социально–экономического развития государства во многом зависит от благосостояния каждого ее гражданина. Поэтому налоговая политика государства должна формироваться таким образом, чтобы обеспечить доходы государственного бюджета, развитие предпринимательства во всех областях и сферах деятельности, достойный уровень и качество жизни каждого гражданина страны» [2, С. 10].

Неуплата или не полная уплата налога побуждает государство применить к налогоплательщику принудительные меры взыскания неуплаченных налогов и сборов. Неуплаченные суммы, а также пени и штрафы должны быть эффективно взысканы, но при этом полностью соблюдены закрепленные в Конституции РФ права налогоплательщика.

Исходя из этого, налоговая система должна складываться из взаимосвязи между налогоплательщиком и государством. Со стороны государства это должно быть максимальное обеспечение финансовыми ресурсами, а по отношению к налогоплательщику – увеличение путей повышения эффективности предпринимательской деятельности. Соблюдение этих целей приведет к значительному уменьшению налоговой задолженности и повышению результативности налоговой системы в целом, ведь «развитие предпринимательства является основой экономического роста» [3, С. 121].

«Налоговая система является основой механизма государственного регулирования экономики с помощью финансовых рычагов. Эффективное функционирование всей экономики страны зависит от грамотно налаженной налоговой системы. Поэтому налоговая система России должна соответствовать реалиям и запросам современного состояния экономики с учетом ее национальных особенностей и с привлечением мирового опыта» [4, С. 78].

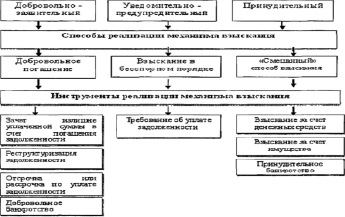

В связи с тем, что налоговая задолженность является отрицательным явлением для налоговой системы страны, в ходе исследования рассмотрен действующий механизм взыскания налоговой задолженности, представленный на рис. 1.

Для оценки эффективности действующего механизма взыскания недоимки проведен сравнительный анализ показателей налоговой задолженности по России и Приморскому краю.

Оценивая состояние налоговой задолженности по Приморскому краю перед бюджетом РФ, можно говорить о том, что в 2015 году данные показатели ухудшились, следовательно, все меньше соблюдены правила взаимосвязи двух сторон. На 01 декабря 2015 года задолженность перед бюджетом составила 8 256 млн руб., что на 1097 млн руб. превышает значение в 2014 году. В 2015 году доля задолженности по Приморскому краю от общей задолженности по Российской Федерации перед бюджетом составляет 0,94 % [9].

Налоговая задолженность-это явление, которое несет за собой множество негативных последствий, как для налогоплательщика, так и для государства.

Для налогоплательщика это может стать дополнительным основанием для налоговых проверок. В будущем это увеличение задолженности в виде пеней и штрафов. В связи с последними изменениями в законодательстве, наличие налоговой задолженности ограничивает выезд налогоплательщика за пределы Российской Федерации.

Для государства наличие налоговой задолженности означает недополучение денежных средств в бюджет. Это есть повод для сокращения объемов финансирования государственных учреждений, задержки зарплат государственным служащим, не выплата пенсий, стипендий и других социальных выплат.

Согласно статье 8 Налогового кодекса РФ, Под налогом понимается «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Неуплата или не полная уплата налогов и сборов образуют налоговую задолженность. В связи с этим неурегулированная задолженность требует принятия мер в судебном порядке по мере ее выявления.

В таблице представлена вся сущность проблемы взыскания недоимок в Приморском крае, а так же в Российской Федерации в целом.

Рис. 1. Действующий механизм взыскания налоговой задолженности [5, С. 132]

Анализ структуры совокупной задолженности по РФ и Приморскому краю за 2012-2014 годы, млн руб.

Читайте также: