Не установлен способ отражения расходов по налогу для объекта

Опубликовано: 12.05.2024

Транспортный налог - это региональный налог, который устанавливается и вводится в действие законами и является обязательным к уплате на территории Российской Федерации.

Объектами налогообложения являются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством.

Перед тем как принимать к учету транспортного средства нужно выделить несколько важных моментов:

Корректо оприходовать и принять к учет транспортное средство.

Зарегистрировать транспортное средство в программе 1С Бухгалтерия предприятия 3.0.

Настроить расчеты и начисления, сроки уплаты.

И самое важное Начисление Налога.

1. Принятие к учету транспортное средство

В 1С Бухгалтерии предприятия существует функционал, который позволяет принять и оприходовать к учету различные основные средства.

Для этого стоит воспользоваться документом “Поступление оборудования”.

Чтобы создать данный документ нужно воспользоваться пунктом меню “ ОС и НМА” - Поступление основных средств” - “Поступление оборудования”

Далее воспользуемся кнопкой “Создать” и в открывшейся форме заполняем шапку документа

После заполнения всех полей переходим к табличной части.

На вкладке “Оборудования” с помощью кнопки “Добавить” или “Подбор” выбирается та номенклатурная позиция, которую надо принять к учету.

Если данной позиции нет в справочнике “Номенклатура” , то при выборе в документе можно создать сразу в самом справочнике.

В форме элемента справочника “Номенклатура” создаем новую позицию с такими полями:

“Вид номенклатуры” - Оборудование (объекты основных средств).

“Наименование” - название основного средства.

“Полное наименование” - название основного средства, данное наименование будет указываться в документах.

“Номенклатурная группа” - указывается из одноименного справочника “ Номенклатурная группа” и выбирается нужная запись.

Вслед за тем заполняем поля: количество, цена, сумма.

Проводим документ. После проведения документа можно просмотреть проводки

Далее нужно принять к учету транспортное средство. Для этого мы воспользуемся документов “ Принятие к учету ОС”. Данный документ можно найти в пункте “ОС и НМА” и открыть форму списка документа “Принятие к учету ОС”, нажать на кнопку “Создать”.

Открывается форма документа, в котором заполняем шапку документа

Событие ОС - выбираем один из элементов справочника. Данный справочник заполняется самостоятельно пользователем в зависимости от события.

МОЛ - выбирается лицо, которое будет ответственно за сохранение основное средства.

Местонахождение ОС - подразделение организации, в котором принимается к учету ОС.

После заполнения шапки документа перейти к заполнению табличной части.

На вкладке “Внеоборотные активы” заполнить поля:

“Способ поступления” - указывается способ поступления ОС на предприятие.

“Оборудование” - данное поле заполняется из справочника “Номенклатура”, выбрав нужное ОС.

“Склад” - место, где хранится оборудование, выбирается из справочника “Склад”.

“Счет” - на который учитывается данное ОС.

Вкладка “Основное средство” - данная вкладка заполняется с помощью кнопок “Добавить” или “Подбор”.

Для того чтобы добавить ОС, нужно будет воспользоваться справочником “Основные средства”, если в данном справочнике нет нужного элемента, его можно добавить при помощи кнопки “Создать”.

Откроется форма нового элемента справочника. Заполнить необходимые реквизиты

Важно отметить, что в данном справочнике хранится вся информация об основном средстве и будет изменятся в ходе эксплуатации.

После заполнения вкладки “ОСновное средство”, переходим на вкладку “ Бухгалтерский учет”

Данная вкладка позволяет отразить методы начисления амортизации и сроки эксплуатации оборудования.

Вкладка “Налоговый учет” предназначена для предприятия, которое уплачивает налог на прибыль.

Когда заполнили все нужные реквизиты проводим документ. После проведения документа можно посмотреть проводку документа

2. Настройка Транспортного налога в базе 1С

Перед тем как зарегистрировать транспортное средство, стоит настроить учетную полики оригинации, чтобы в дальнейшем не было ошибок.

Для этого зайдем в пункт меню “Главная” - “Настройки” - “Учетная политика”

В форме, что открылась, нажимаем на гиперссылку “ Настройка налогов и отчетов”

Откроется новая форма “Настройка налогов и отчетов”, в данном окне выберем подпункт “Транспортный налог”

Далее рассмотрим гиперссылки внутри данного подпункта:

Для того чтобы зарегистрировать транспортное средство в программе нужно воспользоватся данным регистром.

В открывшейся форме заполняем необходимые поля:

Основное средство - транспортное средство

Дата - указывается число постановки или изменения данных в ГИБДД

Организация - в данном поле указывается организация на которую будет регистрироваться транспортное средство. Если в базе 1С заведена одна организация то данное поле заполнится автоматически.

Постановка на учет - в данном поле можно выбрать вариант учета

По месту нахождения организации - данный вариант будет подразумевать под собой что транспортное средство будет зарегистрировано по место нахождению оргнизации

В другом налоговом органе - нужно будет указать налоговый орган, в котором произведена постановка на учет и код ОКТМО территории, где зарегистрировано транспортное средство.

Код вида ТС - в данном поле указывается код вида транспортного средства. В выпадающем окне можно выбрать нужный код. Они поделены на категории

Идентификационный номер (VIN) - в данном поле указывается уникальный код машины, который собой представляет информацию о производителе, характеристики год выпуска транспортного средства.

Марка - указывается марка автомобиля

Регистрационный знак - указывается номерной знак транспортного средства

Мощность двигателя - указывается согласно технической характеристике транспортного средства

Экологический класс - можно определить также в технической характеристике автомобиля. В базе 1С уже введены данные стандартны.

Налоговая ставка - данное поле будет заполняться автоматически и сумма будет указана в рублях

Налоговая льгота - в данном поле можно выбрать варианты льготы:

Не применяется - льготы не будут применяться к данному транспортному средству;

Освобождение от налогообложения - транспортное средство будет освобождено от налогообложения. Когда выбран данный пункт появится поле код льготы (причина освобождения от налогообложения);

Снижение налоговой ставки до - транспортное средство облагается по налоговой ставке, сниженной относительно ставки, обычно применяемой для таких транспортных средств. При выборе этого варианта указывается пониженная налоговая ставка в рублях и код льготы (причина снижения налоговой ставки);

Уменьшение суммы в размере - уменьшение рассчитанной суммы налога на фиксированную сумму. При выборе этого варианта указывается сумма уменьшения и код льготы (причина уменьшения суммы налога);

Уменьшение суммы налога на - уменьшение рассчитанной суммы налога в процентах. При выборе этого варианта указывается процент уменьшения суммы и код льготы (причина уменьшения суммы налога).

После заполнения всех полей форма будет выглядеть

2. Ставки - данный регистр предназначен для хранения информации о ставках транспортного средства.

Нажав на кнопку “Создать” откроется форма для заполнения ставки конкретному объекту

Рассмотрим поля данной формы:

Действует с - указывается год с которого будет действовать данная ставка

Регион - субъект РФ, по которому устанавливается ставка

Объект - выбирается категория транспортного средства

Поля “Мощность двигателя” и “Количество лет, прошедших с года выпуска, от” - можно посмотреть в технических характеристиках транспортного средства

Налоговая ставка - в данном поле указывается ставка транспортного налога в зависимости от мощности транспортного средства.

3. Порядок уплаты - данный регистр заполняется отдельно для каждого налогового органа.

Нажав на кнопку “Создать” откроется форма, в которой нужно заполнить соответствующие поля :

Год начала действия - указывается с какого года будет приниматься заданный порядок уплаты налогов

Организация и Налоговый орган - проставляются автоматически

Срок уплаты налога - крайний срок уплаты, установленный законодательством субъекта РФ

Проставленный флажок “Уплачивается авансы” - определяет важность расчета авансовых платежей. устанавливается данный флажок взависимости если предусмотрена уплата авансов законодательство субъекта РФ

4. Способ отражения расходов - данный регистр предназначен для хранения и настройки способов расходов.

3. Начисление налога и формирование декларации по транспортному налогу

Программе 1С Бухгалтерия Предприятия 3.0 расчет транспортного налога реализуется с помощью “Закрытия месяца”.

Чтобы открыть данную обработку воспользуемся пунктом меню “Операции” - “Закрытие периода” - “Закрытие месяца”

В данной форме обработке выбираем период и организаци, затем нажимаем на кнопку “Выполнить закрытие месяца”.

При успешном закрытии месяца все пункты, которые отображаются в форме будут зеленого цвета.

Нажав на строку “Расчет транспортного налога” и выбрав “Показать проводки”

Можно увидеть данные, на основании которых был сделан расчет.

Затем в форме “Закрытия месяца” нажав на кнопку “Справки - расчеты” выбрав “Расчет транспортного налога”

откроется отчет, в котором будет указаны основные средства и исчисленная сумма налога. Данная сумма будет начислена за время использования ОС.

Переходим к формированию декларации транспортного налога.

Для это надо зайти в пункт меню “Отчеты” - “Регламентированные отчеты”

В форме “1С - отчетность” нажав на кнопку “Создать” откроется окно в котором нужно выбрать соответствующий отчет “ Декларация по транспортному налогу”

В открывшемся отчете на в верхней панели нажимаем “Заполнить”

После чего титульный лист и разделы 1 и 2 автоматически заполнятся.

На титульном листе будут данные организации и налогового органа.

Раздел 1 - в данном разделе будет указана сумма налога.

Раздел 2 - будет отображаться информация об основном средстве организации.

1. 9 базовых методов регистрации информации о расходах

Конфигурации 1С управленческого блока - «1С:Управление торговлей», «1С:Комплексная автоматизация», «1С:ERP Управление предприятием 8» – дают возможность управленческого анализа структуры издержек предприятия. Данная статья посвящена механизмам регистрации расходов. Отметим, что речь пойдет только о тех средствах, которые присутствуют во всех указанных конфигурациях. В 1С:КА и 1C:ERP есть дополнительные возможности, связанные с производственным блоком, учетом внеоборотных активов средств и учетом заработной платы.

2. Базовые настройки обменов данными о расходах 1С

Для учета расходов необходимо установить флажок «Учитывать прочие доходы и расходы» организации по адресу «НСИ и администрирование – Настройка НСИ и разделов- Финансовый результат и контроллинг – Финансовый результат».

Обратите внимание, что для реализации ряда примеров придется включить соответствующие пункты в отдельных подсистемах.

Для определения правил фиксации данных по расходам предприятия следует настроить справочник «Статьи расходов» по адресу «Финансовый результат и контроллинг – См.также – Статьи расходов».

В рамках статьи все материальные расходы предприятия будут расходами на продажу и будут распределяться на финансовый результат.

Аналитику мы использовать не будем, поэтому она остается необязательной.

3. Средства регистрации данных по расходам предприятия

Итак, какими средствами мы можем зафиксировать возникновение расходов.

1. Приобретение товаров и услуг

Закупки – Закупки – Документы закупки (все)

Приобретение товаров и услуг – это стандартный документ, используемый для закупки товаров. Тем не менее с помощью Приобретения можно также зафиксировать приобретение услуг и работ.

В этом случае программа предложит указать в табличной части Подразделение получатель и Статью расходов. Обратите внимание, что для услуг указание Статьи обязательно, а для работ – опционально.

Такой подход удобен, если речь идет о периодической закупке типового перечня услуг/работ (например, услуг по доставке товаров). Естественно, услуги/работы должны быть внесены в справочник Номенклатура.

2. Приобретение услуг и прочих активов.

Закупки – Закупки – Документы закупки (все)

Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Приобретение услуг и прочих активов

В целом документ практически не отличается от предыдущего. Однако, он не использует справочник Номенклатура в 1С – сведения об услугах заносятся текстом непосредственно в табличную часть. Документ удобно использовать в том случае, если предполагается разовая закупка какой-то услуги (например, консалтинг).

Как и в предыдущем случае, в табличной части указываются Подразделение получатель и Статья расходов.

3.Списание безналичных ДС

Казначейство – Банк – Безналичные платежи

Описанные в п.1 и 2 варианты удобны в том случае, если Предприятие действительно что-то получает от своего поставщика. Однако бывают ситуации, когда такая логика неприменима. Например, если Предприятие со штрафными санкциями, связанные с несвоевременным исполнением договора, вряд ли можно говорить о получении Предприятием какой-то «услуги».

Для таких случаев предусмотрена регистрация расходов прямо в платежном документе.

Обратите внимание, что для регистрации расходов в документе должна быть выбрана операция Прочий расход.

Подразделение расходов и Статью расходов следует указать на закладке Расшифровка платежа

4. Расходный кассовый ордер

Казначейство – Касса – Расходные кассовые ордера

Этот вариант практически не отличается от п.3. Разница состоит только в типе денежных средств.

Как и в предыдущем случае, следует выбрать операцию Прочий расход. Подразделение расходов и Статья расходов указывается на закладке Расшифровка платежа.

5. Внутреннее потребление

Склад и доставка – Внутреннее товародвижение – Внутренние документы (все)

Документ используется в том случае, если на статью расходов надо отнести имеющиеся материальные средства. Например, отразить расход используемых на складе упаковочных материалов.

Документ доступен, если стоит флажок «Внутреннее потребление» по адресу «НСИ и администрирование – Настройка НСИ и разделов – Склад и доставка – Внутреннее потребление товаров».

6. Списание недостач товаров

Склад и доставка – Излишки, недостачи, порчи – Складские акты

Особый случай – недостача, выявленная в результате инвентаризации на складе. Теоретически отразить ее можно с помощью того же Внутреннего потребления. Однако для фиксации результатов инвентаризации в программе предусмотрены особые документы.

В списании недостач Статью указывают на закладке Основное.

7. Пересортица товаров

Склад и доставка – Излишки, недостачи, порчи – Складские акты

Пересортица товаров также относится к числу документов инвентаризации. Статья расходов указывается на закладке Основное. Особенностью данного документа является то, что регистрацию расходов (и доходов тоже) можно отменить, установив флажок «Продавать товары по себестоимости списания». Собственно говоря, в данном случае доходов и расходов просто не будет.

8. Авансовый отчет

Казначейство – Подотчетники – Авансовые отчеты

Документ предназначен для регистрации расхода подотчетных сумм сотрудниками предприятия и предполагает два варианта использования: подотчетная сумма может быть потрачена для закрытия задолженности поставщику и для каких-то иных расходов.

В последнем случае в табличной части на закладке «Расходы» необходимо будет указать Подразделение и Статью расходов.

Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Отражения прочих доходов и расходов

Данный документ предназначен для регистрации каких-то расходов, напрямую не связанных с прочими операциями в программе. Например, 1С:Управление торговлей не рассчитывает заработную плату персонала, амортизацию, налоги. Но для создания единого отчета, информацию о подобных расходах все же можно внести в программу.

4. 1С способы отражения расходов в отчете

Введенные расходы можно увидеть в отчете Доходы и расходы предприятия (Отчеты по финансовому результату)

Учтите, что корректно данный отчет будет отображаться только после закрытия месяца.

В рамках статьи перечислены только те документы, которые не требуют специальных настроек обмена данными 1С и доступны практически при любой настройке системы. В следующей статье серии мы обсудим дополнительные возможности и методы регистрации информации о расходах, которые возникают при определенных настройках отдельных подсистем.

Рассмотрим настройку счета затрат и аналитики для автоматического начисления транспортного налога в базе. Вы узнаете:

- на каком счете правильно учитывать затраты по транспортному налогу;

- какие существуют способы отражения расходов и где они настраиваются;

- по какой строке декларации по налогу на прибыль его показывают;

- о назначении и особенностях заполнения регистра Способы отражения расходов по налогам .

Установка способа отражения расходов

В 1С для хранения информации о способе отражения затрат по начисленному транспортному налогу используется регистр сведений Способы отражения расходов по налогам .

Назначение регистра

Регистр сведений Способы отражения расходов по налогам используется для определения способа отражения расходов на имущественные налоги:

- налога на имущество,

- земельного налога,

- транспортного налога.

В нашей статье мы рассмотрим транспортный налог и будем обращаться к нему как к регистру сведений Транспортный налог: способ отражения расходов или Способы отражения расходов — именно такое название отображается на его форме и будет привычно пользователю.

Способы создания

Способ отражения расходов на уплату транспортного налога устанавливается в разделе:

- Главное — Настройки — Налоги и отчеты — вкладка Транспортный налог — ссылка Способы отражения расходов ;

- Справочники — Налоги — Транспортный налог — ссылка Способы отражения расходов .

Его можно задать:

- для всех организаций;

- для всех основных средств по организации;

- для определенного основного средства.

Для создания новой записи по регистру Способы отражения расходов нажмите на кнопку Создать и укажите в поле Действует с дату, с которой начинают действовать новый способ отражения расходов.

Порядок заполнения полей

Действует с

В поле Действует с указывают, с какой даты применяется способ отражения расходов на транспортный налог и платежи «Платон».

Переключатель Для всех основных средств

Если переключатель Для всех основных средств установлен, то способ отражения расходов задается для всех основных средств в базе.

Переключатель Для основного средства

Если переключатель Для основного средства установлен, то способ отражения расходов задается для указанного основного средства.

Основное средство

В поле Основное средство устанавливается наименование основного средства, по которому действует данный способ отражения расходов. Поле доступно для редактирования, если установлен переключатель Для основного средства .

Переключатель Для всех организаций

Если переключатель Для всех организаций установлен, то способ отражения расходов задается один для всех организаций в базе.

Переключатель Для организации

Если переключатель Для организации установлен, то способ отражения расходов задается только для указанной организации.

Организация

В поле Организация устанавливается наименование Организации, по которой действует данный способ отражения расходов. Поле доступно для редактирования, если установлен переключатель Для организации .

Настройка отражения расходов

- В поле Счет указывается счет затрат, по дебету которого будет начисляться транспортный налог, а также платежи «Платон», если транспортное средство зарегистрировано в этой системе.

Счет устанавливается в зависимости от того, где используется транспортное средство, по которому начислен транспортный налог:

- Если для основной деятельности, то транспортный налог относится к расходам по обычным видам деятельности и отражается на счетах затрат 20, 23, 25, 26, 44 (п. 5 ПБУ 10/99).

- Если не в основной деятельности, а, например, сдано в аренду, то налог относится к прочим расходам и отражается на счетах 91.02 (п. 11 ПБУ 10/99).

- В поле Подразделение выбирается подразделение из одноименного справочника, к которому относятся затраты. Доступно, если предусмотрен учет затрат по подразделениям.

По налогу на прибыль суммы транспортного налога включаются в состав косвенных расходов (прочие расходы) и отражаются в составе налогов и сборов по стр. 041 Листа 02 Приложения N 2 PDF (пп. 1 п. 1 ст. 264 НК РФ, п. 7.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом ФНС РФ от 19.10.2016 N ММВ-7-3/572@).

Для того чтобы затраты по транспортному налогу верно отразились в отчетности по налогу на прибыль, необходимо, чтобы статья затрат имела Вид расхода Налоги и сборы, т. е.:

- Если в поле Счет выбраны счета 20, 23, 25, 26, 44, то статья затрат в справочнике Статья затрат может быть оформлена.

- Если в поле Счет выбран счет 91.02, то статья затрат в справочнике Прочие доходы и расходы может быть оформлена.

Данная статья затрат указывается только для учета транспортного налога. При отражении платы «Платон» статья затрат в проводках документа учета платежей в «Платон» автоматически очищается.

См. также:

- Порядок расчета и уплаты налога

- Учет затрат на плату в систему «Платон»

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Надо ли каждый год заполнять «Способ отражения расходов» для транспортного налога в 1СНадо ли каждый год в начале года ,как в учетной.

- Как при переводе сотрудника в другое подразделение отразить его зарплату по разным способам отражения, если для подразделения способ отражения однозначно задать нельзя?.

- При переходе с 2.0 на 3.0 не выполнены регламентные операции: расчет налога на имущество и расчет транспортного налогаДобрый вечер. Компания вела учет в бухгалтерии 2.0. Было проведено.

- Можно ли для уменьшения авансовых платежей транспортного налога в прошлых кварталах использовать документ Сторно для регламентной операции?У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Спасибо за очень познавательный семинар! Очень профессиональная подача материала.

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

- Материальные расходы.

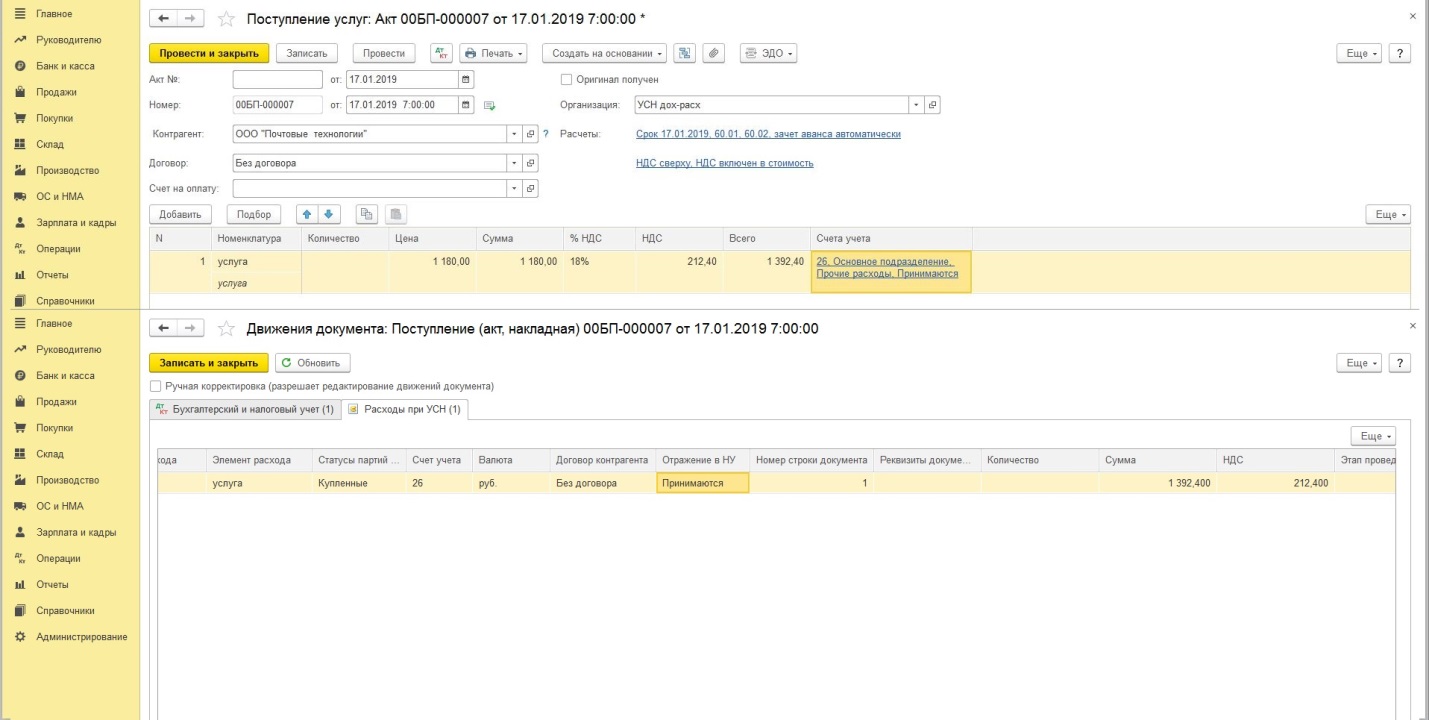

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

- Расходы на приобретение товаров.

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

- Дополнительные расходы, включаемые в себестоимость.

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

- Таможенные платежи.

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

1. Может ли организация - застройщик многоквартирного жилого дома на основании Закона N 214-ФЗ отражать затраты по незавершенному строительству (остаток по счету 08.03) по строке 1150 "Основные средства" с расшифровкой "Незавершенное строительство", или нужно отражать по строке 1190 "Прочие внеоборотные активы"? Можно ли отстоять позицию отражения по строке 1150?

2. При вводе дома в эксплуатацию рассчитывается экономия от строительства, которая отражается по строке 2110 "Выручка".

Можно ли учет затрат на содержание управленческого аппарата застройщика вести на счете 08.03 и при вводе объекта в эксплуатацию не показывать их по строке 2120 "Себестоимость продаж", а рассматривать в составе стоимости объекта (такие расходы не превышают 10% проектной стоимости объекта)?

По данному вопросу мы придерживаемся следующей позиции:

Мы не находим аргументов, чтобы обосновать отражение застройщиком незавершенного строительства по строке 1150 "Основные средства" с расшифровкой "Незавершенное строительство". Застройщик должен самостоятельно выбрать способ отражения незавершенного строительства в бухгалтерской отчетности: либо в составе прочих внеоборотных активов, либо в составе оборотных активов. Первый подход, на наш взгляд, более безрисковый.

Есть аргументы включать в фактическую себестоимость незавершенного строительства затраты на содержание управленческого аппарата застройщика и не отражать их по строке 2120 "Себестоимость продаж" Отчета о финансовых результатах.

Обоснование позиции:

Отражение незавершенного строительства на балансе застройщика

Застройщик вправе отражать расходы на строительство по договорам долевого участия на счете 08. При заполнении Баланса бухгалтерской программой стоимость незавершенных капитальных вложений, отражаемая на счете 08, автоматически попадает в группу статей "Основные средства" (строка 1150). Но такое заполнение Баланса мы не считаем корректным.

На основании абзаца 2 п. 1.4, п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, введенного в действие письмом Минфина России от 30.12.1993 N 160 (смотрите также письма Минфина России от 18.05.2006 N 07-05-03/02, ФНС России от 08.04.2013 N БС-4-11/6278), расходы застройщика, связанные со строительством, отражаются в бухгалтерском учете с применением счета 08 "Вложения во внеоборотные активы". Такой порядок отражения на 08 счете принимается и судами (постановление ФАС Поволжского округа от 06.08.2013 N Ф06-5790/13 по делу N А12-17439/2011).

В то же время ряд экспертов в области бухгалтерского учета поддерживают методологию учета с применением счета 20 (смотрите, например, материал: Долевое строительство: новые условия работы застройщиков (Е. Диркова, журнал "Практическая бухгалтерия", N 6, июнь 2017 г.)).

Отметим, что порядок бухгалтерского учета застройщика (использование счета 20 или счета 08) не должен влиять на бухгалтерскую отчетность. План счетов бухгалтерского учета не является документом нормативно-правового характера (письмо Минфина России от 15.03.2001 N 16-00-13/05), он устанавливает только единые подходы к применению бухгалтерских счетов и отражению хозяйственных операций на счетах.

Согласно п. 4 ПБУ 6/01 "Учет основных средств" актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

1) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

2) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организация не предполагает последующую перепродажу данного объекта;

4) объект способен приносить организации экономические выгоды (доход) в будущем.

Поскольку по окончании строительства жилых домов объекты недвижимости переходят в собственность участников долевого строительства либо покупателей квартир, то приведенные выше условия не выполняются. Хотя у застройщиков и возникают объекты незавершенного строительства, никаких объектов внеоборотных активов в результате строительства они не приобретают. Построенная недвижимость не будет поставлена застройщиками на баланс в качестве собственных основных средств.

Поэтому мы не находим аргументов, чтобы обосновать отражение застройщиком незавершенного строительства по строке 1150 "Основные средства" с расшифровкой "Незавершенное строительство".

Вопрос о том, где в балансе застройщика отражать такое незавершенное строительство, является дискуссионным. Есть аргументы учитывать суммы в составе внеоборотных активов, если срок обращения (погашения) активов превышает 12 месяцев.

Отметим, что есть также мнение экспертов по бухучету о том, что незавершенное строительство - это оборотные активы застройщика. Это мнение основано на п. 19 ПБУ 4/99, где указано: в бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. В связи с тем, что операционный цикл для застройщика МКД - это период времени от начала строительства до передачи квартир участникам, затраты, связанные со строительством МКД, согласно такому подходу следует квалифицировать как оборотный актив и отражать в разд. II Баланса (смотрите материал: Как соблюдение правил бухучета застройщика подвело (А.И. Серова, "Строительство: бухгалтерский учет и налогообложение", N 12, декабрь 2014 г.)).

Застройщик должен самостоятельно выбрать способ отражения незавершенного строительства для дольщиков в бухгалтерской отчетности: либо в составе прочих внеоборотных активов, либо в составе оборотных активов. Первый подход, на наш взгляд, более безрисковый, т.к. подтверждается выводами судов (постановление Арбитражного суда Уральского округа от 27.10.2014 N Ф09-6490/14 по делу N А60-24218/2013).

Отражение расходов на содержание застройщика

В соответствии с п. 4 ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99). Для организаций-застройщиков каких-либо особенностей ПБУ 10/99 не содержит. Поэтому указанные в вопросе расходы относятся к расходам по обычным видам деятельности.

В силу абзаца 1 п. 9 ПБУ 10/99 для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров.

При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (абзац 2 п. 9 ПБУ 10/99).

Поскольку ПБУ 10/99 не устанавливает иное, можно сделать вывод, что организации-застройщики вправе применять один из указанных методов.

В то же время необходимо учитывать следующее.

Как мы писали выше, на основании абзаца 2 п. 1.4, п. 3.1.2 Положения N 160 (смотрите также письма Минфина России от 18.05.2006 N 07-05-03/02, ФНС России от 08.04.2013 N БС-4-11/6278) расходы застройщика, связанные со строительством, отражаются в бухгалтерском учете с применением счета 08 "Вложения во внеоборотные активы".

В письме Минфина России от 17.02.2004 N 16-00-14/36 специалисты финансового ведомства указывают, что организация-застройщик, осуществляющая реализацию инвестиционного проекта по капитальному строительству за счет собственных и заемных средств, общехозяйственные расходы, в частности расходы на содержание административно-управленческого аппарата, консультационные и аудиторские услуги, услуги связи и т.п., непосредственно связанные со строительством конкретного производственного объекта, должна предусматривать в сводных сметных расчетах производственного объекта в составе прочих капитальных затрат.

Сказанное, на наш взгляд, означает, что учет расходов на содержание застройщика зависит от сметной документации.

Также из ряда судебных решений (постановления ФАС Северо-Западного округа от 28.12.2010 N А56-16902/2010, от 05.03.2008 N А05-5668/2007, ФАС Московского округа от 17.02.2010 N КА-А40/368-10) усматривается, что если организация, помимо строительной деятельности, не осуществляла иную коммерческую деятельность, то в этом случае учет общехозяйственных расходов на счетах затрат неправомерен.

По нашему мнению, дополнительным аргументом учитывать такие расходы в стоимости строительства можно считать изменения в статье 18 Закона N 214-ФЗ, которая с 30 июля 2017 года изложена в новой редакции. В ст. 18 Закона N 214-ФЗ расширен перечень расходов застройщика. Застройщик вправе расходовать деньги с расчетного счета на оплату рекламных, коммунальных услуг, услуг связи, затрат, связанных с арендой нежилого помещения в целях обеспечения своей деятельности, включая размещение органов управления и работников застройщика, а также их рабочих мест и оргтехники. Данные расходы не могут составлять более чем 10% от проектной стоимости строительства (ч. 2 ст. 18 Закона N 214-ФЗ).

Отметим, что с 2021 года обязательным к применению стал ФСБУ 5/2019 "Запасы". Мы не оценивали необходимость применения нового ФСБУ застройщиком, так как заданный вопрос касается отчетности застройщика за 2020 год.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

12 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Читайте также:

- Обзавелся налогов костюмом из домотканого сукна и дубленым полушубком

- Арбитражная практика по налоговым спорам 2021

- Банки предоставляют потребительские кредиты на выгодных для клиентов условиях налог

- Штаты в америке свободные от налогов для благотворительных организаций

- Постановка на учет дома в налоговой