Налоговый вычет за страхование жизни при ипотеке

Опубликовано: 08.05.2024

1. В каких случаях можно оформить налоговый вычет при добровольном страховании жизни?

Вы можете оформить налоговый вычет, если вы оплачивали страховые взносы по договору (договорам) добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со страховой организацией:

- в свою пользу;

- в пользу супруга (супруги);

- родителей (в том числе усыновителей);

- детей (в том числе усыновленных, находящихся под опекой (попечительством).

Оформить вычет можно как в налоговой инспекции, так и через работодателя.

2. Каков размер налогового вычета?

Размер налогового вычета по расходам на добровольное страхование жизни ограничен. Он не может превышать 120 000 рублей в год. То есть возвращается 13% от этой суммы. При этом он суммируется с другими социальными вычетами (за исключением вычетов по расходам на обучение детей, благотворительность и дорогостоящее лечение). Таким образом, 120 000 рублей будет общей суммой для всех социальных вычетов, которые вы сможете заявить за год.

3. Какие нужны документы?

- копия договора со страховой компанией (если информация о наличии у страховщика лицензии не указана в договоре, то к договору необходимо приложить заверенную подписью руководителя и печатью копию лицензии страховой компании);

- копии платежных документов, подтверждающих уплату взносов (например, кассовых чеков, квитанций к приходным кассовым ордерам, платежных поручений, банковских выписок и тому подобное);

- копии документов, подтверждающих степень родства с лицом, за которое вы уплатили взносы (свидетельства о браке, свидетельства о своем рождении (документов об усыновлении), свидетельства о рождении ребенка (документов об установлении опеки (попечительства) или усыновлении);

- справка о суммах начисленных и удержанных налогов за год, в котором вы уплачивали взносы, по форме 2-НДФЛ (запрашивается у работодателя).

4. Как получить налоговый вычет через работодателя?

Оформить вычет через работодателя (в отличие от налоговой) можно до конца налогового периода (календарного года), в котором вы понесли расходы. Однако, чтобы сделать это, необходимо сначала подтвердить свое право на вычет в ФНС, подав в налоговую инспекцию по месту жительства перечисленные выше документы и заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь.

Если работодатель удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

5. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

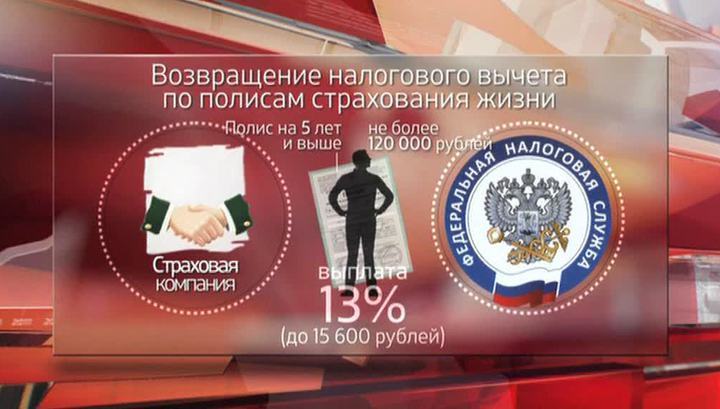

По данным статьи 219 НК РФ, физические лица имеют право получить вычет с налоговой инспекции за оформленный ранее договор страхования жизни при ипотеке. Благодаря этой возможности плательщику возвращается 13% от НДФЛ, выплаченный с официального дохода, полученного от работодателя.

Что представляет собой компенсация за страховку

Покупка недвижимости, как и дальнейшие выплаты по ипотеке, значительно отягощают бюджет семьи. По этой причине государство помогает клиентам и выплачивает «финансовое вознаграждение» за понесенные расходы на личное страхование при долгосрочной ипотеке.

Получить подобный вид вычета может любой гражданин, который оформил и подписал договор с аккредитованной компанией-страхователем, предусматривающий защиту жизни по законодательству. Наличие кредитной задолженности не считается однозначным условием для принятия финансовой поддержки от государства.

Сумма компенсации за полис страхования

Фактическая сумма средств, которые клиент имеет право вернуть на счёт в банке, зависит от содержания пунктов договора от компании-страхователя и заработной платы, проходящей по справке 2-НДФЛ.

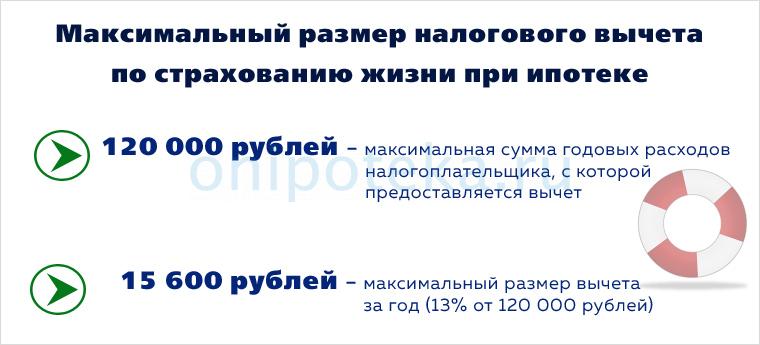

Налоговый вычет не может превышать уплаченный НДФЛ за предыдущий год. Наибольшая величина компенсации от государства равна 13% подоходного налога, но её размер не может превышать 120 000 руб. за отчётный год.

Кто может получить государственную помощь

Возместить НДФЛ с суммы, уплаченной за оформление страховки, вправе граждане России, которые оформили с ипотекой полис страхования. Должны быть выполнены такие условия:

- Страховка должна действовать по договору не меньше 5 лет.

- Сущность договора должна заключаться в страховании жизни заёмщика.

- В качестве выгодоприобретателей по договору страхования должны выступать заемщик, его дети, а также супруга или мать/отец.

- Заемщик был официально занятым в прошлом году и выплачивал налог на доходы физических лиц в федеральный бюджет.

Кредиторы защищают от возможных рисков путем заключения страховых полисов самих заемщиков, а также себя. По этой причине выгодоприобретателями подобных соглашений при ипотеке заставляют указывать учреждения банков. Получить вычет по налогу за личное страхование клиент в данном случае не может.

Кто-то из состава семьи, имеющий ипотечный долг, имеет возможность дополнительно оформить страховку жизни в конкретной организации, после чего возместить налоговый вычет. В этом случае выгодоприобретателями могут выступать дети или родители заёмщика.

Чтобы вычет по налогу был переведен на расчетный счет клиента за короткое время, нужно не только подходить под индивидуальные требования, но также собрать документацию.

Последовательность получения налогового вычета

После того как клиент оформил договор личного страхования жизни и оплатил его в нужной сумме, он может приступить к действиям по возмещению компенсации от государства. В этом случае физическому лицу понадобится пройти указанный алгоритм действий:

- Собрать необходимый список документов. Этот этап несложный, поскольку данные бумаги в основном уже есть у заёмщика на руках.

- Внести всю информацию в ГНИ декларацию по форме 3-НДФЛ и заполнить заявление на возврат налогового вычета. К сожалению, не все могут правильно заполнить данный документ. Поэтому лучше выполнить данные действия в присутствии сотрудников налоговой инспекции.

- Также клиент может обратиться за помощью к сотрудникам ГНИ. Они помогут заполнить указанную форму, либо подскажут отдельные сведения по строкам. Перед этим желательно ознакомиться с бланками документации, находящимися на официальном сайте Федеральной Налоговой службы.

- Передать все заполненные бумаги в органы ФНС. Если выбирать между личной передачей документации и переводом их по почте, желательно выбрать первый вариант. Сотрудник налоговой службы сразу проверит всю документацию и подскажет, где есть какие-то недочёты.

- Получить письменное уведомление ГНИ с оценкой рассмотрения документации. За месяц налоговые органы направят ответ, в котором будет указано положен ли вычет гражданину с договора страхования по ипотеке. Подобные сообщения приходят в течение 10 дней.

Важно! При одобрении запроса страхователя денежные средства переводятся на счёт в течение месяца.

В ходе рассмотрения направленных документов страхователя могут пригласить в налоговую для уточнения конкретных сведений, содержащихся в них. Получение ожидаемых денег зависит от скорости передачи необходимого пакета бумаг в ФНС.

Список документов для получения возврата НДФЛ

Если сравнивать данную сделку с иными операциями по переводам компенсации от государства, то для возврата НДФЛ требуется простой список документов:

- паспорт гражданина РФ;

- формы деклараций 3-НДФЛ за период, учитываемый при подсчете суммы возврата, подлежащей выплате;

- справка о заработной плате по форме 2-НДФЛ за последние полгода;

- письменное заявление страхователя, содержащее банковские реквизиты счета, куда налоговый орган переведет сумму вычета;

- платёжные документы, доказывающие расчёт за оформление договора личного страхования;

- копия лицензии компании страховщика, куда обратился заемщик.

Стоит отметить, что физическому лицу не понадобится предоставлять в налоговую инспекцию кредитный договор с банком.

Налоговая не обязывает оплачивать госпошлину за подачу документов и их дальнейшее рассмотрение. Клиент может понести расходы, связанные лишь с отправкой заказного письма, когда личный визит невозможен.

Есть ли срок давности для получения налогового вычета

Оформить полагающийся налоговый вычет гражданин может в течение 3 лет. Обращаться в органы с заполненной декларацией необходимо через год либо два после того, как физическое лицо поставит свою подпись под договором в компании страховщика.

Важно! Граждане, которые оплатили расходы по страхованию жизни в 2018 году, могут рассчитывать на перечисление помощи из федерального бюджета в виде вычета в 2021 году.

Физическое лицо вправе получать налоговую компенсацию за НДФЛ каждый год при оформлении соглашения о страховании в течение всего срока его действия.

Иногда требуется дополнительные пояснения, помощь консультанта налоговой. Стоит уточнять любые вопросы у сотрудников, знающих все детали и условия в данной сфере. Благодаря этому заёмщик сэкономит личное время и денежные средства. Правильно оформленные документы и их своевременная подача в налоговый орган дают возможность получить налоговый вычет за короткий период времени.

Если вы запланировали оформить ипотечный кредит, желательно заранее ознакомиться со всеми вариантами страхования жизни в компаниях, после чего выбрать для себя самый выгодный. При затруднении с выбором можно обратиться за помощью в любую страховую компанию к специалисту. При личной встрече консультант проинформирует обо всех подробностях оформления полиса страхования жизни заемщика, при котором гарантирована выплата налогового вычета.

Можно ли вернуть деньги при комплексном страховании

Многие заемщики по ипотеке задаются вопросом, можно ли получить налоговый вычет за комплексное страхование. Это сделать нельзя. По условиям данного полиса кредитор указывает себя в графе «Выгодоприобретатель». В тексте самого договора содержится информация об общей величине премии. Для того чтобы вернуть налог по страховке жизни, важно понимать общую стоимость данной услуги.

Страхование жизни принято относить к одному из важных условий получения ипотечного кредита. При этом государство поддерживает граждан своей страны путем возврата части денежных средств, расходуемых на страхование жизни в период оплаты кредита.

Если все документы были оформлены правильно, никаких проблем от налоговой инспекции ждать не стоит. При оформлении полиса важно проверить все сведения по личным документам, делая особый акцент на данных из кредитного договора, а также персональных сведениях из паспорта.

При получении кредита на жильё чаще всего приходится оформлять страховку, за которую приходится выложить немалую сумму. Однако законодательство позволяет запросить налоговый вычет за страхование жизни по ипотеке.

В каких случаях можно получить налоговый вычет на страхование жизни?

Договор страхования жизни – часто встречаемое условие, выдвигаемое банком при оформлении ипотеки. Соглашение не требуется заключать в обязательном порядке, кредитор не вправе его навязывать.

Но при его наличии процентная ставка по кредиту будет ниже. Банки всячески подталкивают заёмщиков к оформлению страховки, тем самым получая дополнительные гарантии в случае не выплат по кредитам.

Вычет по договору страхования жизни – одна из разновидностей соц вычетов, которые предоставляются согласно ст. 219 НК. Возможность возврата части налога за страхование жизни при ипотеке имеют все налогоплательщики, которые соответствуют определённым требованиям.

Главным основанием выступают понесённые физлицом расходы, но важные требования касаются и самого договора.

Вот перечень условий, когда можно получить вычет за страховку при кредитовании:

- договор страхования жизни действует как минимум 5 лет;

- заёмщик застраховал себя, супруга(у), родителей, детей;

- страховые взносы были внесены из личных средств;

- недвижимость уже была приобретена и зарегистрирована как собственность заявителя;

- гражданин имеет официальный доход, с которого удерживается НДФЛ;

- в договоре застрахованное лицо указано выгодоприобретателем, а предметом соглашения – страхование жизни.

Оформить возврат налога за страхование жизни при ипотеке нельзя, если хотя бы одно из условий не соблюдено. Соглашение должно действовать не менее 5, при этом выгодоприобретателем должен быть указан не банк, как это обычно бывает, а именно налогоплательщик.

Получить возврат с НДФЛ вправе только тот, кто приобрёл недвижимость в собственность и потратил свои средства на страхование жизни. При этом средства возвращаются официально работающим гражданам, т.е. всем, кто перечисляет налог на доходы.

Размер налогового вычета при страховании жизни

Величина максимальной суммы, подлежащей возврату, составляет 13% от взносов страхователя по договору . Однако есть предел, при достижении которого нельзя получить больше установленной суммы.

Размер компенсации за договор страхования не должен превышать предельную сумму, которая составляет 13% от годовой величины НДФЛ, уплаченного в казну. Даже если расходы превысили установленную планку, вернуть сверх этой суммы не получится.

Если заёмщик уже оформил любые компенсации, предусмотренные статьей 219 НК, то предельная величина будет уменьшена на размер расходов, на основании которых запрашивается дополнительный соцвычет.

Но есть ряд исключений, которые касаются компенсаций за оплату дорогих медицинских сервисов и возврата средств, потраченных на обучение детей. По этим вычетам предельная сумма не будет уменьшена.

Общий размер средств, возвращаемых по всем социальным налоговым вычетам, не должен превышать 16 500 рублей в год. Если по завершении отчётного периода вычет не будет выплачен в полном размере, оставшаяся часть переносится на следующий год.

Как получить налоговый вычет за страхование жизни при ипотеке

Чтобы оформить налоговый вычет по расходам за страхование жизни, нужно обращаться непосредственно в Налоговую службу или к текущему работодателю. В обоих случаях условия возврата средств указаны в Письме МинФина от 30.09.2016 г. N 03-04-05/57201.

Внимание! Гражданам разрешено получать вычет с доходов, которые они получают в разных организациях. Однако в данном случае за возвратом средств придётся обращаться только в ФНС.

Закреплено и то, когда и за какой период можно получить такой налоговый вычет. Если возврат осуществляется через нанимателя, то нужно подавать заявку в течение календарного года, в котором было приобретено жильё.

Порядок получения налогового вычета

За возвратом средств, потраченных на страховку, необходимо обращаться в местное отделение ФНС, подавая туда заявление и требуемые свидетельства. При расчёте величины вычета будут учитываться страховые взносы гражданина, зафиксированные в соглашении, и величины НДФЛ, уплаченного в предыдущем году.

После проверки бумаг и одобрения прошения налоговая должна перечислить средства не позже 4 месяцев после получения заявки от гражданина. Поданные бумаги рассматриваются до 3 месяцев, а на возврат денег уйдёт ещё 1 месяц.

Плательщик получит всю сумму вычета единовременной выплатой, которую перечислят на его счёт из бюджета РФ. Сам возврат осуществляется в виде компенсации, т.е. деньги берут из НДФЛ, ранее уплаченного гражданином.

Другой вариант – обращаться к нанимателю.

Порядок оформления вычета у работодателя следующий:

- Гражданин должен посетить отделение ФНС, и запросить уведомление о наличии права на возврат средств. В прошении указывают наименование работодателя и свои данные. Заявка подаётся вместе с копиями бумаг, подтверждающих право на возврат средств.

- В течение 30 дней налоговая должна предоставить обратившемуся уведомление о возможности оформить вычет у нанимателя. ФНС должна сообщить заявителю о готовности уведомления.

- Полученный документ вместе с заявлением передаётся в финансовый отдел фирмы по месту работы. К прошению снова прикладываются копии бумаг, с помощью которых ранее подтверждалось право на соцвычет в налоговой.

В таком случае механизм возврата осуществляется в другом порядке. Деньги возвращают не в виде компенсации с перечисленного НДФЛ, а просто освобождают налогоплательщика от 13% подоходного налога в течение года.

Гражданин не будет перечислять подоходный налог, пока не будет достигнута исчисленная сумма в 13% от расходов по страховому договору. НДФЛ не будет взиматься с зарплаты, пока не исчерпается доступный вычет.

Если вычет был оформлен у одного нанимателя, после чего плательщик перешёл на работу к другому, то оставшуюся сумму придётся оформлять уже через налоговую. Второй раз ФНС уведомление не предоставляет.

Какие документы нужны, чтобы получить вычет?

Перечень бумаг, необходимых для возврата подоходного сбора, состоит из:

- заявления;

- справки 2-НДФЛ (готовится за год, в котором была приобретена недвижимость);

- копии договора заявителя со страховой компанией;

- формы 3-НДФЛ;

- соглашения о покупки недвижимости (участия в долевом строительстве);

- документа, подтверждающего регистрацию права собственности на приобретённый объект (либо выписка из ЕГРН);

- копии лицензии, выданной страховой фирме;

- свидетельств, удостоверяющих факт оплаты за страховку (квитанции об оплате, выписки со счёта и т.п.).

В прошении необходимо указать личный счёт, на который должны вернуть запрашиваемые средства.

Если недвижимость была приобретена супружеской парой в общую совместную собственность, то оба супруга должны предоставить свидетельство о браке. Каждый из них также вправе подать заявление от своего имени, запросив распределение налогового вычета.

Если доля жилья принадлежит ребёнку младше 18 лет, потребуется предоставить свидетельства о рождении каждого из детей. Вернуть средства можно и за страховку для совершеннолетнего ребёнка, подав вместо свидетельства о рождении его паспорт.

При этом каждый из совладельцев, запрашивающий вычет, также должен заключить соглашение страхования жизни. Средства возвращаются как за одного заёмщика, так и его супруга, детей и родителей.

Итак, после оформления ипотеки вычет за расходы на страхование жизни запрашивается 2 путями – в налоговой или у работодателя. В первом случае гражданин получит необходимую сумму на счёт, во втором будет временно освобождён от уплаты НДФЛ. Сроки возврата средств практически одинаковы, налогоплательщику предстоит самому выбрать, какой вариант предоставления вычета подходит ему больше.

Похожие записи

При оформлении жилищных займов заемщики сталкиваются с дополнительными расходами. К таким относится оформление договора страхования,…

Приобретение квартиры по ипотеке требует серьезных финансовых вложений – и зачастую банки требуют от заемщика договора страхования жизни. Страховка может увеличить цену вопроса на целых 2%, а потому законодательно предусмотрены способы сократить расходы.

Что такое налоговый вычет за страхование жизни по ипотеке?

Доход официально трудоустроенных граждан РФ облагается налогом в 13%. Налоговый вычет за страхование жизни при ипотеке позволяет снизить налог или вовсе не выплачивать его в течение срока, на который взята ипотека.

Социальный вычет равен 13% от суммы страховых взносов за один год. Если сумма годовых выплат превысила 120 тыс. рублей, получить возмещение все равно будет равняться 15 600 рублей. Иными словами, за год по вычету можно получить не более 15 600.

Главные условия для получения вычета таковы:

- лицо является резидентом РФ – т.е., имеет российское гражданство или проживало на территории страны не менее 183 дней за последний календарный год;

- официальное трудоустройство с уплатой 13% налога;

- договор страхования заключен на срок более 5 лет (действие договора, как правило, заканчивается одновременно с договором ипотеки);

- договор заключен с компанией, имеющей лицензию на страхование жизни;

- страховые взносы выплачиваются заемщиком по ипотеке из собственных средств;

- наличие на руках документа об уплате страхового взноса.

Налоговый вычет по ипотеке может представляться при оплате страхования собственной жизни, жизни супруга, родителя, усыновителя или ребенка.

Если ипотечный кредит погашается заемщиком досрочно, то прекращается и договор страхования. В этом случае затраченные средства возвращаются страховщику с учетом ежегодной разницы сумм.

Для получения налоговой льготы при выплате ипотеки можно обратиться к работодателю. По оформлении вычета ему необходимо будет предоставить налоговое уведомление, на основании которого выплаты в казну будут снижены уже в следующем календарном месяце. Для сравнения, при обращении напрямую в налоговую инспекцию, компенсацию можно получить лишь по окончании календарного года. Налоговый вычет через инспектора можно получать неограниченное количество раз на протяжении всего срока кредитования, но не чаще, чем 1 раз в год.

Требования к страховке

Страхование жизни на рынке представлено различными продуктами – к примеру, медицинской или смешанной страховкой, страхованием от несчастного случая и собственно страхованием от смерти. Несмотря на то, что эти виды являются смежными, основанием для оформления социального вычета по ипотеке является только добровольное и долгосрочное соглашение о страховании жизни. Так как институт вычета появился в законе сравнительно недавно – в 2015 году – налоговые и контролирующие органы в основном руководствуются формальными признаками договора, а не фактическими.

При взятии смешанной страховки, включающей страхование жизни, – а именно такую чаще всего и предлагают банки – важно помнить, что выгодоприобретателем по договору должен быть заемщик. Если в качестве бенифициария указан банк, получить вычет по страховым расходам не выйдет.

Документы и сроки по возврату налога

Если страховые взносы вносятся через работодателя и выплаты минуют руки страховщика, вопрос о получении налогового вычета может быть решен через бухгалтерию. Для этого подается:

- соответствующее заявление;

- копия страхового договора со всем доп. соглашениями.

Налоговый орган обязан выдать уведомление о праве на вычет в течение 30 дней с момента подачи документов. Это уведомление передается работодателю через бухгалтерский отдел.

Если работодатель не вовлечен в оплату ипотечной страховки, заемщик самостоятельно подает в налоговую инспекцию по месту жительства следующий пакет документов:

- налоговую декларацию по форме 3-НДФЛ;

- копию паспорта страховщика;

- копию договора со страхователем;

- документы, подтверждающие внесение страховых взносов на протяжении прошлого календарного года;

- заявление о возврате уплаченного налога;

- реквизиты для перечисления.

В тех случаях, когда договор страхования был заключен в пользу родственника, лицо, обратившееся за получением вычета, должно предъявить документ, подтверждающий родство. Также инспектор может потребовать копию лицензии страховой компании. Получить вычет по такой схеме можно в течение года, следующего за календарным годом, когда вносились страховые взносы. Принятие решения налоговой происходит в течение 1-3 месяцев с момента подачи документов.

Вычет исключительно через налоговую инспекцию производится в случае, когда:

- страховщик имеет несколько мест работы и желает получить вычет со всех доходов;

- страховщик сменил место работы и желает получить остаток по вычету за прошлый год.

Многие российские граждане, взявшие жилищный займ, уже получили налоговый вычет за страхование жизни при ипотеке. Для тех, кто еще не знает об этой возможности, расскажем об этом прямо сейчас. Что это за вычет? Кому и когда его могут предоставить? Сколько можно сэкономить на этом – все подробности в данном обзоре.

Налоговый вычет. Как это работает

Начнем с азов. Есть налоги, которые рассчитываются как определенный процент от налоговой базы. Такой базой для разных налогов могут быть: сумма доходов, объем продаж и другие показатели.

Для обычных граждан (физлиц) главный налог – всем известный НДФЛ (НК РФ, ст. 207 (скачать)). Размер его уже много лет составляет 13% от налоговой базы – суммы доходов физлица (НК РФ, ст. 224 (скачать)). Но в российском налоговом кодексе (НК) предусмотрено уменьшение налога на величину вычетов. Расчёт налога производится как 13% от доходов человека за минусом допустимых вычетов. В НК определены стандартные, социальные и другие вычеты.

Например, в 219 статье НК (скачать) определяются социальные вычеты, существует и налоговый вычет за страховку жизни по ипотеке. Эта своеобразная компенсация (возмещение) расходов заемщика призвана частично облегчить его финансовую нагрузку, вернуть налог со страхования жизни по ипотеке. Ему приходится выплачивать огромные деньги, начиная с расходов по оформлению кредита (независимая оценка, оплата услуг риелтора, обязательная страховка и другие), а затем ежемесячные выплаты в течение многих лет.

Государству и банковскому учреждению выгодно, чтобы ипотечный заемщик застраховал свою жизнь, но такой вид страхования в ипотеке не обязателен (ГК РФ ст. 935 (скачать)). Чтобы стимулировать заемщика на заключение страхового договора по добровольному страхованию жизни, с начала 2015 г. установлен налоговый вычет для заключивших такой договор со страховщиком.

Что это даёт заемщику? Он получает обратно некоторую часть своих средств, израсходованных на страховые взносы. Кроме того, он страхует свою жизнь, что при неблагоприятном развитии событий может поддержать материально.

Кому вернут часть затрат по страховке

Разберемся подробнее, кому и на каких условиях налоговики разрешат воспользоваться вычетом за страховку жизни по ипотеке.

Сначала об особенностях договора со страховщиком:

- договор заключается только с лицензированной по данному виду услуг страховой фирмой;

- срок действия договора – от пяти лет;

- будут учитываться только взносы, оплаченные с января 2015 года (момент возникновения права на это возмещение);

- страхованию подлежит именно жизнь клиента (достижение определенного возраста);

- оплачиваются взносы только из личных средств клиента;

- в договоре страховки указывается выгодоприобретатель (получатель страхового возмещения при наступлении страхового случая). Чтобы получить налоговый вычет за страховку жизни по ипотеке, именно заёмщик должен быть записан как выгодоприобретатель (или его ближайшие родственники, в том числе предыдущего и последующего поколения).

О размере вычета

Рассмотрим некоторые установленные кодексом ограничения. Хотя рассчитывается он в размере 13 процентов от фактически выплаченных страховых взносов, но не всегда вся сумма достается заемщику.

Первое ограничение. Есть максимум суммы уплаченных взносов, с которой можно взять 13%, по закону это 120 тысяч рублей (НК РФ, ст. 219, п. 2 (скачать)). Если годовая сумма страховых взносов оказалась больше установленного предела, это указывается в заявлении, а размер вычета рассчитывается только со 120000 рублей. 13% от этого предела составит 15600 рублей.

Второе ограничение. Эту сумму вычета налогоплательщик может получить, только если был уплачен (удержан) НДФЛ в такой же сумме или выше.

Приведем два примера.

Пример первый, год 2018 – налоговый период.

Заемщик Иванов заключил страховой договор на 6 лет. За весь год он заплатил страховых взносов 110000 рублей. Заработная плата в этом же году у него составила 400000 рублей, с неё он уплатил налог на доходы 50000 рублей. Возврат НДФЛ за страхование жизни по ипотеке (вычет) у Иванова составит 110000 х 13% = 14300 рублей.

Эту сумму Иванов получит, так как сумма годового вычета 14300 руб. не превышает уплаченного за этот же период налога в 50000 рублей.

Заёмщик Сидоров по договору на 8 лет выплатил за текущий год страховых взносов 200000 рублей. Заработная плата за этот год у него составила 755000руб., причём был удержан налог на доходы 70000 рублей. Возврат налога за страхование жизни при ипотеке 13% от 200000 — это 26000 рублей. Учитывая ограничения на сумму выплаченных взносов для расчета, 13% будет браться только от 120000 руб. Поэтому к вычету предоставят только 15600 рублей.

Важно. В лимит страховых расходов 120000 рублей могут входить не только расходы на страховку, но и расходы на медицинские услуги, приобретение лекарств, образование и другие виды, указанные в статье 219.

Рассмотрим два варианта получения вычета.

Способ 1. Идем в налоговую инспекцию

Пишем заявление о том, что хотим вернуть налоги за страхование жизни по ипотеке и предоставляем оригиналы и копии документов. А также заполняем декларацию 3-НДФЛ (скачать бланк) за каждый год, который будет учитываться при выплате.

Заявление рассматривают в срок до трех месяцев. Далее в месячный срок должна произойти выплата рассчитанной суммы вычета.

Что предоставить в ФНС

- российский паспорт заявителя-налогоплательщика;

- декларации 3-НДФЛ за необходимые годы;

- справки из бухгалтерии с места работы по форме 2-НДФЛ (скачать) об удержании налога на доходы заявителя за один или более лет (или отчетность ИП);

- финансовые документы об оплате страховки, это обычно чеки, квитанции;

- договор (и его копию) по страхованию жизни;

- копию лицензии (действующей) страховщика.

Можно прийти лично или выслать заказным письмом.

Есть возможность оформить вычет онлайн. Для этого надо пройти регистрацию на сайте Госуслуг, а также процедуру подтверждения личности на этом сайте.

Обратиться за вычетом через НИ можно только по окончании текущего года с оплаченными страховками, вместе с предоставлением декларации по форме 3-НДФЛ.

Способ 2. Порядок оформления вычета на своей работе

Вернуть налог за страхование жизни по ипотеке допускается и раньше, в том же году, когда оплачивалась страховка. Это можно сделать по месту своей официальной работы, через своего работодателя, но требуется предоставить разрешение от налоговой инспекции.

Подтвердить право получения такого вычета в НИ можно, если подать письменное заявление в ФНС с необходимым пакетом документов.

В течение месяца НИ выдаст разрешение (уведомление) о праве на вычет, которое сдается в бухгалтерию предприятия вместе с заявлением о возврате налога (вычете).

Что предъявляют в НИ для получения вычета

Прежде всего о том, что потребуют налоговики. Это тот же комплект документов, что указан выше, но не нужно предоставлять справки по форме 2- и 3-НДФЛ.

Как происходит возврат налога за страхование жизни при ипотеке на предприятии? Бухгалтерия предприятия, начиная со следующего месяца после приема заявления, не будет производить удержание налога из зарплаты работника до тех пор, пока сумма вычета не компенсируется полностью.

Почему могут отказать в возмещении налога

Нередко налоговики отказывают в получении вычета, обычно из-за каких-либо несоответствий условиям возмещения.

Чаще всего не выполнены требования статьи 219, например:

- срок действия договора менее 5 лет;

- выгодоприобретатель – банк;

- предмет страхования – жизнь заемщика или его семьи – четко не прописан, вычет не распространяется на страховку от несчастных случаев и болезней;

- у страховщика недействительная на данный момент лицензия и другие.

Совет: попробовать перезаключить договор, сменить страховщика.

Для получения вычета при заключении комплексного страхового договора по нескольким видам страхования необходимо получить справку от страховой компании с выделением сумм по каждому виду.

Две причины отказа по срокам

Начало действия налогового вычета за страховку жизни по ипотеке – январь 2015 года. Отсюда сразу понятно, почему откажут в вычете за годы до 2015 г. Сам договор мог быть заключен и в предыдущие годы, но вычет предоставят только за страховые взносы, уплаченные с 2015 года.

Второй момент. Для социальных вычетов по тому же НК существует срок давности 3 года. Налогоплательщик в текущем году может подать заявление на вычет за три предыдущие года. Отказ последует, если в эти периоды не удерживался НДФЛ, или запрашивается вычет по периодам за пределами срока давности.

Иные причины отказа в вычете:

- отсутствие официального места работы, белой заработной платы, с которой удерживают налог на доходы;

- отсутствие российского гражданства;

- оплата жилья – не личными или заемными средствами, а финансируется при помощи государства, работодателя, спонсоров.

Популярный отзыв: Условия получения вычета за страховку жизни по ипотеке вполне приемлемы, при заключении правильного страхового договора и официальной зарплате это вполне реально. А деньги лишними не бывают, как известно.

Читайте также: