Налоговый вычет альфастрахование жизнь

Опубликовано: 15.05.2024

| Налоговый вычет | + 15 600 руб. | + 15 600 руб. | + 15 600 руб. | + 15 600 руб. | + 15 600 руб. | + 15 600 руб. | + 15 600 руб. | + 15 600 руб. | + 15 600 руб. | + 15 600 руб. |

| Ежегодный взнос | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. |

| Налоговый вычет | + 46 800 руб. | + 46 800 руб. | + 46 800 руб. | + 15 600 руб. | ||||||

| Ежегодный взнос | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. | 125 600 руб. |

Ваша доходность дополнительно может составить до 156 000 руб.

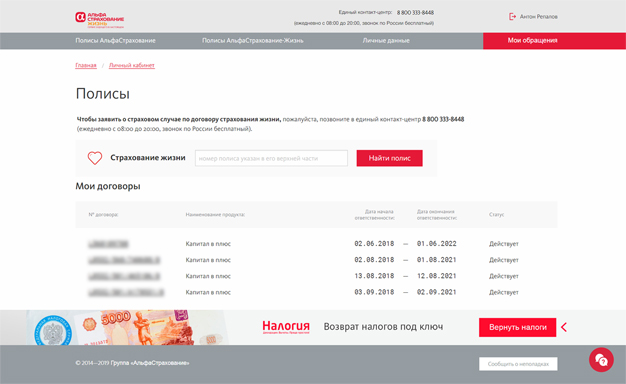

Через личный кабинет

- справку 2-НДФЛ

- договор страхования

- платежные документы, подтверждающие оплату.

- Заполненное заявление

- Копию полиса/договора добровольного страхования жизни

Личным обращением в ФНС

- заполните налоговую декларацию (по форме 3-НДФЛ)

- справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ

- копию договора страхования жизни

- копию лицензии ООО «АльфаСтрахование-Жизнь» (заверенную лицензию клиенту необходимо получить по письменному запросу в страховой компании или через личный кабинет)

- копию платежных документов, подтверждающих фактические расходы налогоплательщика на уплату взносов (платежное поручение)

- налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на уплату пенсионных (страховых) взносов*

- копии документов, подтверждающих степень родства с лицом, за которое налогоплательщик оплатил страховые взносы.

При выплате Вам денежных (выкупных) сумм в случае досрочного расторжения договора добровольного страхования жизни ООО «АльфаСтрахование-Жизнь» обязано удержать сумму налога на доходы физических лиц, исчисленную с суммы дохода, равной сумме страховых взносов, уплаченных Вами по этому договору, за каждый календарный год, в котором Вы имели право на получение социального налогового вычета, указанного в подп. 4 п. 1 ст. 219 НК (в связи с вступлением с 01.01.2015 в силу Федерального закона № 382-ФЗ от 29.11.2014).

При предоставлении Вами справки, выданной налоговым органом, подтверждающей неполучение Вами социального налогового вычета либо подтверждающей факт получения Вами суммы предоставленного социального налогового вычета, указанного в подп. 4 п. 1 ст. 219 НК, ООО «АльфаСтрахование-Жизнь» не удерживает сумму налога либо исчисляет сумму налога, подлежащую удержанию. Сроки предоставления справки и комплект документов, необходимые для получения справки, страхователю необходимо запрашивать в налоговом органе по месту жительства.

С началом нового года владельцы полисов страхования жизни оформляют налоговый вычет. Им полностью или частично вернут 13% взносов, уплаченных в прошедшем календарном году. Какие условия нужно соблюсти, как рассчитывается вычет и какие документы собирать – отвечаем на самые насущные вопросы.

I. Кому положено?

Налоговый вычет полагается только гражданам России, которые платят НДФЛ по ставке 13 % и понесли определенные расходы. В их числе – взносы на добровольное страхование жизни.

Расходы на добровольное страхование жизни относятся к расходам, на которые распространяется социальный налоговый вычет. Его можно получить при тратах на лечение, обучение, пенсионное и медицинское страхование, а также на благотворительность и прохождение независимой оценки квалификации.

Подробнее – в статье 219 Налогового кодекса РФ.

Уплата подоходного налога по ставке 13 % – главное, но не единственное условие для налогового вычета. Сам договор страхования жизни должен отвечать трем требованиям.

II. Сколько вернут?

Налоговый вычет равен 13 % от суммы страховых взносов за календарный год. Однако есть два ограничения.

- Сумма по налоговому вычету не может превышать суммарный годовой объем подоходного налога, перечисленного в бюджет. Другими словами, вы не можете получить назад больше, чем отдали в уплату налога.

- По налоговому законодательству формула применяется для взносов до 120 тыс. рублей в год. Если сумма уплаченного вами налога больше, вы все равно получите 15 600 рублей (120 000 × 0,13).

15 600 рублей – максимальный размер налогового вычета за год.

ВАЖНО!

120 тысяч рублей – лимит не только при добровольном страховании жизни, а в целом по социальному налоговому вычету. Если у вас были в том числе другие социальные расходы (за исключением дорогостоящих медицинских услуг и оплаты образования детей), вы сможете вернуть не более 15 600 рублей.

Если в полисе указаны только риски для жизни, можно смело считать 13 % от страховых взносов (не забывая о «потолке» в 15 600 рублей). С комбинированным договором, где есть другие риски, немного сложнее: налоговая служба рассчитывает вычет только от той части взносов, которая приходится на риски по жизни. Поэтому нужно запросить у страховой компании справку о распределении страховой суммы по рискам договора.

III. Когда и как получить?

Обратиться за налоговым вычетом можно в течение трех лет после окончания года, в котором страховые взносы уплачивались. Например, в 2021 году можно получить налоговый вычет за 2018, 2019 и 2020 годы. Это особенно важно для клиентов накопительных программ: они могут получать налоговый вычет каждый год или сразу два (или даже три) вычета сразу.

Но будьте внимательны: форма налоговой декларации может изменяться от года к году!

Оформить налоговый вычет можно двумя способами:

Если налогоплательщик сделал страховой взнос самостоятельно

Если работодатель удерживал страховые взносы из зарплаты налогоплательщика и перечислял их в страховую компанию

ВАЖНО!

За прошедший год нужно подавать одну декларацию со всеми видами вычетов. Если потом подать еще одну, она считается уточненной и отменяет предыдущую декларацию!

В случае досрочного расторжения договора необходимо предоставить в страховую компанию справку из налоговой инспекции о неполучении налогового вычета за весь период действия договора, начиная с 2015 года (чтобы компания выплатила выкупную сумму без удержания НДФЛ).

Инструкция по налоговому вычету

По окончании календарного года, в котором вы платили взносы на страхование жизни, обратитесь в ФНС.

С началом нового года владельцы полисов страхования жизни оформляют налоговый вычет. Им полностью или частично вернут 13% взносов, уплаченных в прошедшем календарном году. Какие условия нужно соблюсти, как рассчитывается вычет и какие документы собирать – отвечаем на самые насущные вопросы.

1. Соберите пакет документов

- налоговая декларация по форме 3-НДФЛ за соответствующий год;

- справка из бухгалтерии 2-НДФЛ за соответствующий год;

- копия договора страхования жизни;

- копия лицензии ООО «АльфаСтрахование-Жизнь» (заверенную лицензию можно получить через личный кабинет или по письменному запросу в страховую компанию);

- копии платежных документов, подтверждающих фактические расходы налогоплательщика на уплату взносов (чеки, платежные поручения и др.);

- заявление на возврат НДФЛ в связи с расходами на уплату страховых взносов. Можно написать в свободной форме, но у ФНС есть готовая форма (в ней нужно указать реквизиты банковского счета, куда будет перечислен вычет).

Также могут понадобиться:

- справка о распределении страховой суммы по рискам договора – если в договоре есть другие риски помимо жизни (запросите у страховой компании);

- копии документов, подтверждающих степень родства с лицом, за которое налогоплательщик оплатил страховые взносы –

- свидетельство о браке – если налогоплательщик оплатил взносы за супруга (супругу);

- свидетельство о рождении (документы об усыновлении) налогоплательщика – если налогоплательщик оплатил взносы за своих родителей (усыновителей);

- свидетельство о рождении ребенка (документы об установлении опеки (попечительства) или усыновлении) – если налогоплательщик оплатил взносы за своих детей;

- свидетельство о рождении ребенка и справка об установлении ребенку инвалидности – если налогоплательщик оплатил взносы за своего ребенка-инвалида (в том числе усыновленного или находящегося под опекой (попечительством).

Оригиналы документов также держите при себе: их может потребовать налоговый инспектор в ходе проверки.

На сайте ФНС вы можете скачать формы документов (в том числе налоговой декларации) и посмотреть инструкции по заполнению.

2. Направьте документы в налоговую удобным для вас способом:

- обратитесь лично в отделение ФНС поместу жительства;

- в личном кабинете налогоплательщика – физического лица на сайте ФНС;

- через представителя по доверенности;

- почтовым отправлением с описью вложения;

- по электронной почте,которую можно уточнить на сайте ФНС.

Налоговой службе нужно время, чтобы проверить документы и подтвердить ваше право на вычет. После этого ФНС сделает вычет из уплаченного вами НДФЛ и перечислит средства на ваш банковский счет.

Время ожидания – минимум 4 месяца. Если через четыре месяца деньги не зачислены, стоит уточнить в инспекции статус декларации или написать обращение. Это можно сделать в личном кабинете налогоплательщика.

Инструкция по налоговому вычету (через работодателя)

Если работодатель удерживал страховые взносы из зарплаты налогоплательщика и перечислял их в страховую компанию, вычет можно получить через работодателя. При этом дожидаться окончания года не нужно.

1. Соберите пакет документов

- справка из бухгалтерии 2-НДФЛ за соответствующий год;

- копия договора страхования жизни;

- копия лицензии ООО «АльфаСтрахование-Жизнь» (заверенную лицензию можно получить через личный кабинет или по письменному запросу в страховую компанию);

Также могут понадобиться:

- справка о распределении страховой суммы по рискам договора – если в договоре есть другие риски помимо жизни (запросите у страховой компании);

- копии документов, подтверждающих степень родства с лицом, за которое налогоплательщик оплатил страховые взносы –

- свидетельство о браке – если налогоплательщик оплатил взносы за супруга (супругу);

- свидетельство о рождении (документы об усыновлении) налогоплательщика – если налогоплательщик оплатил взносы за своих родителей (усыновителей);

- свидетельство о рождении ребенка (документы об установлении опеки (попечительства) или усыновлении) – если налогоплательщик оплатил взносы за своих детей;

- свидетельство о рождении ребенка и справка об установлении ребенку инвалидности – если налогоплательщик оплатил взносы за своего ребенка-инвалида (в том числе усыновленного или находящегося под опекой (попечительством).

Оригиналы документов также держите при себе: их может потребовать налоговый инспектор в ходе проверки.

2. Направьте документы в налоговую удобным для вас способом:

- обратитесь лично в отделение ФНС поместу жительства;

- в личном кабинете налогоплательщика –физического лица на сайте ФНС;

- через представителя по доверенности;

- почтовым отправлением с описью вложения;

- по электронной почте,которую можно уточнить на сайте ФНС.

Как правило, налоговой службе требуется около месяца, чтобы подтвердить право на вычет и выдать уведомление о праве на вычет.

3. Принесите в бухгалтерию работодателя:

- обратитесь лично в отделение ФНС поместу жительства;

- заявление с просьбой предоставить налоговый вычет (при необходимости укажите ваши банковские реквизиты).

4. Бухгалтерия сделает перерасчет и в следующий месяц снизит НДФЛ на сумму вычета (если вычет больше размера месячного НДФЛ – он распределится на другой месяц).

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 30 апреля 2020 г. N 03-04-05/35928 О предоставлении социального налогового вычета по НДФЛ в части уплаченных налогоплательщиком страховых взносов по договору добровольного страхования жизни

Департамент налоговой политики рассмотрел обращение о порядке предоставления социального налогового вычета по налогу на доходы физических лиц в части уплаченных налогоплательщиком страховых взносов по договору добровольного страхования жизни и сообщает, что в соответствии с регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по оценке конкретных хозяйственных операций.

Вместе с тем в соответствии со статьей 34 2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняем следующее.

В соответствии с пунктом 4 части 2 статьи 942 Гражданского кодекса Российской Федерации при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение о сроке действия договора.

Таким образом, срок действия договора личного страхования является существенным условием договора. Его изменение должно осуществляться по соглашению сторон в соответствующей письменной форме.

Согласно пункту 3 статьи 210 Кодекса для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Кодекса, налоговая база по налогу на доходы физических лиц определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218-221 Кодекса.

В соответствии с подпунктом 4 пункта 1 статьи 219 Кодекса при определении размера налоговой базы в соответствии с пунктом 3 статьи 210 Кодекса налогоплательщик имеет право на получение социального налогового вычета, в частности, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством), - в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 статьи 219 Кодекса. Указанный в подпункте 4 пункта 1 статьи 219 Кодекса социальный налоговый вычет предоставляется при представлении налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию и (или) добровольному страхованию жизни;

Таким образом, право на получение социального налогового вычета по налогу на доходы физических лиц возникает у налогоплательщика, если одновременно соблюдаются следующие условия, а именно, договор добровольного страхования жизни заключен налогоплательщиком со страховой компанией на срок не менее пяти лет, застрахованным лицом (если выгодоприобретатель в договоре не указан), выгодоприобретателем по договору является сам налогоплательщик и (или) члены его семьи и близкие родственники, поименованные в подпункте 4 пункта 1 статьи 219 Кодекса (супруг, родители, дети), страховые взносы по договору уплачены налогоплательщиком за счет собственных средств, при представлении документов, подтверждающих его фактические расходы по добровольному страхованию жизни.

При этом социальный налоговый вычет предоставляется за тот налоговый период, в котором были понесены соответствующие расходы.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Р.А. Саакян |

Обзор документа

Право на социальный вычет по НДФЛ возникает, если одновременно соблюдаются следующие условия:

- договор добровольного страхования жизни заключен налогоплательщиком со страховой компанией на срок не менее 5 лет;

- застрахованным (если выгодоприобретатель в договоре не указан), выгодоприобретателем по договору является сам налогоплательщик и (или) члены его семьи и близкие родственники;

- страховые взносы уплачены налогоплательщиком за счет собственных средств;

- представлены документы, подтверждающие фактические расходы по добровольному страхованию жизни.

При этом социальный налоговый вычет предоставляется за тот год, в котором были понесены расходы.

Возврат налога проще, чем вы предполагали

Воспользуйтесь инструкцией по оформлению налогового вычета.

Статья 219 НК РФ предусматривает максимальный размер налоговой базы для определения социального налогового вычета в размере 120 000 рублей в год. Таким образом, максимальный возврат НДФЛ, на который можно рассчитывать при получении социального налогового вычета, в год равен:

120 000 * 13% = 15 600 руб.

- Взносы по договорам страхования жизни;

- Пенсионные взносы по договорам НПО в НПФ;

- Взносы по договорам добровольного пенсионного страхования;

- Иное (подробнее в Налоговом кодексе РФ).

- Накопительное страхование жизни (линейка программ «Забота о будущем: Престиж», линейка программ «Забота о будущем: Комфорт», линейка программ «Престиж», линейка программ «Престиж-2», линейка программ «Классика», программа «Старт», программа «Успех», программа «Сбережение»);

- Инвестиционное страхование жизни (линейка программ «Управление капиталом», программа «Живой процент»);

- Пенсионное страхование (программа «Пенсионный план», «Ваш пенсионный капитал»);

- Ритуальное страхование жизни (программа «МАРС»);

- Страхование жизни на срок (программа «Защита+»).

Вы можете оформить налоговый вычет в сумме взносов, уплаченных по договору страхования жизни / договору пенсионного страхования, но не более 120 000 рублей в год. Это позволит вернуть НДФЛ в размере 15 600 рублей в год (согласно ст. 219 Налогового кодекса РФ).

Кроме того, сумма налогового вычета не может превышать суммарный годовой объем подоходного налога физического лица, перечисленного в бюджет.

Налоговый вычет предоставляется только по договорам добровольного пенсионного страхования, заключенным со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством).

Налоговый вычет предоставляется только по договорам добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством).

Сохраняйте платежные документы, подтверждающие ваши расходы по уплате страховых взносов – они потребуются при подаче документов в налоговую инспекцию

- Платежное поручение/приходно-кассовый ордер/квитанция/кассовый чек;

- Выписка с вашего банковского счета с указанием перевода средств в оплату договора;

- Другое.

Также, согласно разъяснениям Федеральной налоговой службы и Минфина РФ (Запрос в ФНС, Ответ на Запрос ФНС), подтверждением расходов налогоплательщика по договору страхования жизни может служить справка об уплаченных страховых взносах, выданная страховой компанией.

Самостоятельно по окончании календарного года

Пакет документов предоставляется в налоговый орган по месту жительства или через личный кабинет налогоплательщика на сайте www.nalog.ru. Получить налоговый вычет в налоговой инспекции можно в следующем году после окончания отчетного календарного года, в котором налогоплательщик осуществлял уплату взносов по договору страхования жизни. При этом обратиться за налоговым вычетом в налоговую инспекцию можно в течение 3-х лет после окончания года, в котором осуществлялась уплата страховых взносов.

Шаг 1.

Подготовить документы

- Копию договора страхования;

- Заверенную копию лицензии страховой организации (ее можно запросить у вашего персонального менеджера или скачать);

- Официальное уведомление о смене наименования;

- Паспорт, ИНН (с копиями);

- Заявление о возврате суммы излишне уплаченного налога (скачать заявление);

- Справку 2-НДФЛ с места работы о доходах за прошедший календарный год, подтверждающую факт начисления и уплаты подоходного налога (предоставляется в бухгалтерии);

- Справку от страховой компании с указанием суммы уплаченных взносов (ее можно запросить у вашего персонального менеджера, копия данной справки размещена в вашем Кабинете Клиента ООО «Капитал Лайф Страхование Жизни» в разделе «Налоговый вычет»);

- Платежные документы, подтверждающие уплату страховой премии за отчетный период;

- Заполненную налоговую декларацию по форме 3-НДФЛ (бланк декларации и инструкция по заполнению доступны на сайте Федеральной Налоговой Службы);

- Свидетельство о браке, если вы уплатили страховые взносы в пользу супруга;

- Свидетельство о рождении ребенка (детей), если вами уплачены страховые взносы в пользу ребенка (детей);

- Ваше свидетельство о рождении, если вы уплатили страховые взносы в пользу родителей.

Шаг 2.

Предоставить пакет документов в налоговую инспекцию по месту регистрации

После проверки, проводимой специалистами налоговой инспекции в срок до 3-х месяцев, вас уведомят о принятом решении. Если ответ будет положительный, то в течение 30 дней денежные средства будут перечислены на предоставленный вами счет. В дальнейшем, для получения вычета за каждый год уплаты взносов необходимо ежегодно предоставлять декларацию о доходах с пакетом документов в налоговую инспекцию.

Памятка по оформлению социального налогового вычета

По месту работы, если страховые взносы выплачивали самостоятельно, а также, если страховые взносы по договору добровольного страхования жизни выплачивал работодатель

Если налогоплательщик уплачивал страховые взносы самостоятельно: необходимо получить в налоговой инспекции Уведомление о подтверждении права налогоплательщика на получение социальных налоговых вычетов и представить его работодателю вместе с письменным заявлением.

Если страховые взносы по договору добровольного страхования жизни уплачивает работодатель через удержание денежных средств из заработанной платы налогоплательщика, необходимо также получить в налоговой инспекции Уведомление о подтверждении права налогоплательщика на получение социальных налоговых вычетов и представить его работодателю вместе с письменным заявлением.

Шаг 1.

Подготовить документы

- Копию договора страхования;

- Заверенную копию лицензии страховой организации (ее можно запросить у персонального менеджера налогоплательщика или скачать);

- Официальное уведомление о смене наименования;

- Паспорт, ИНН (с копиями);

- Заявление о подтверждении права на социальный вычет;

- Справку от страховой компании с указанием суммы уплаченных взносов (ее можно запросить у персонального менеджера налогоплательщика, копия данной справки размещена в Кабинете Клиента ООО «Капитал Лайф Страхование Жизни» в разделе «Налоговый вычет»);

- Платежные документы, подтверждающие уплату страховой премии за отчетный период;

- Свидетельство о браке, если налогоплательщиком оплачены страховые взносы в пользу своего супруга;

- Свидетельство о рождении ребенка (детей) налогоплательщика, если налогоплательщиком оплачены страховые взносы в пользу своего ребенка (детей);

- Свидетельство о рождении налогоплательщика, если налогоплательщиком оплачены страховые взносы в пользу своих родителей.

Шаг 2.

Предоставить пакет документов в налоговую инспекцию по месту регистрации

Шаг 3.

Передать в бухгалтерию по месту работы заявление и уведомление о подтверждении права на вычет

Представьте работодателю заявление о предоставлении социального налогового вычета (составляется в произвольной форме, образец заявления), а также уведомление о подтверждении права налогоплательщика на вычет, полученное в налоговой инспекции. После этого работодатель будет ежемесячно предоставлять налогоплательщику социальный налоговый вычет, т.е. не будет удерживать НДФЛ с доходов налогоплательщика, до тех пор, пока размер вычета не достигнет суммы, указанной в уведомлении.

Памятка по оформлению социального налогового вычета

По месту работы, если страховые взносы по добровольному пенсионному страхованию выплачивал работодатель

Если страховые взносы по договору добровольного пенсионного страхования уплачивает работодатель через удержание денежных средств из заработанной платы налогоплательщика: для этого необходимо представить работодателю соответствующее заявление, получив которое, он будет выплачивать социальный налоговый вычет посредством выплаты заработной платы без удержания НДФЛ в размере вычета. При этом получить налоговый вычет через работодателя можно только до конца календарного года, в котором осуществлялась оплата договора.

Шаг 1.

Подготовить документы

- Копию договора страхования;

- Официальное уведомление о смене наименования;

- Заявление на удержание страховых взносов из заработной платы, сумма, указанная в заявлении, должна совпадать с суммой страхового взноса по договору (скачать образец заявления);

- Заявление в бухгалтерию на предоставление социального налогового вычета (скачать образец заявления);

- Свидетельство о браке, если налогоплательщиком оплачены страховые взносы в пользу супруга;

- Свидетельство о рождении ребенка (детей) налогоплательщика, если налогоплательщиком оплачены страховые взносы в пользу своего ребенка (детей);

- Свидетельство о рождении налогоплательщика, если налогоплательщиком оплачены страховые взносы в пользу своих родителей.

Шаг 2.

Передать пакет документов в бухгалтерию по месту работы

После принятия документов работодатель будет ежемесячно удерживать из заработной платы налогоплательщика страховой взнос и перечислять на указанные в заявлении реквизиты ООО «Капитал Лайф Страхование Жизни». При этом работодатель будет ежемесячно в течение налогового периода предоставлять налогоплательщику социальный налоговый вычет, т.е. не будет удерживать НДФЛ с доходов налогоплательщика в размере уплаченных страховых взносов, до тех пор, пока совокупная сумма дохода не достигнет предельных 120 000 рублей в год.

Памятка по оформлению социального налогового вычета

Пример расчета при оплате страховых взносов

в рассрочку (ежегодная)

Максимальный социальный

налоговый вычет

Ст. 219 НК РФ о максимальном размере налоговой базы для определения социального налогового вычета

Как получить налоговый вычет

самостоятельно

Самостоятельно

по окончании календарного года

С помощью партнерского

сервиса

По месту работы, если страховые взносы выплачивали самостоятельно, а также, если страховые взносы по договору добровольного страхования жизни выплачивал работодатель

По месту работы, если страховые взносы по добровольному пенсионному страхованию выплачивал работодатель

В случае досрочного расторжения договора страхования

В соответствии с действующим налоговым законодательством Страхователю необходимо представить в ООО «Капитал Лайф Страхование Жизни» справку из налоговой инспекции по месту жительства о неполучении налогового вычета (форма КНД 1160077). Для получения указанной справки необходимо предоставить в налоговый орган заявление о выдаче справки (форма КНД 1112526).

При непредоставлении справки о неполучении налогового вычета за каждый календарный год оплаты договора страховая компания будет вынуждена удержать в соответствии с Налоговым Кодексом РФ НДФЛ 13% от суммы внесенных взносов.

Стопроцентная защита средств

До получения страховой выплаты ваши денежные средства принадлежат страховщику, который несет перед вами обязательства. Они не могут быть конфискованы, на них не может быть наложен арест, они не могут быть взысканы по суду, не подлежат разделу между супругами при разводе или в иных имущественных спорах.

Гарантия получения средств

Вы можете передать накопленные средства адресно, — исключительно тому человеку, которого назначаете вы. В случае ухода страхователя из жизни выплату получит именно это лицо, а не наследники любой очереди.

Круглосуточно по всему миру

Компания несет взятые на себя финансовые обязательства независимо от вашего местоположения в момент страхового события или времени суток.

Вы также можете обратиться в офис,

или оформить по телефону 8 800 200-68-86

Григорий , спасибо за обращение!

Мы обязательно свяжемся с вами по почте kuzminov@gmail.com или телефону +7 999 999-99-99

Для звонков с мобильных МТС, Билайн, Мегафон, Теле2

Версия для слабовидящих

Подписаться на новости

© 2004 – 2021 ООО «Капитал Лайф Страхование Жизни».

Регистрационный номер 3984 в ЕГР ССД.

Согласие на обработку персональных данных

Настоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года Я свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных Обществом с ограниченной ответственностью «Капитал Лайф Страхование Жизни» (ОГРН 1047796614700, ИНН 7706548313), зарегистрированным в соответствии с законодательством РФ по адресу: 115035, г. Москва, Кадашёвская Набережная, 30 (далее по тексту – Оператор).

Персональные данные - любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу. Настоящее Согласие выдано мною на обработку следующих персональных данных:

- Фамилия, имя, отчество;

- Адрес электронной почты;

- Телефонный номер.

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передача (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение, а также осуществления любых иных действий, предусмотренных действующим законодательством РФ, как неавтоматизированными, так и автоматизированными способами.

Все указанные данные мной лично проверены и подтверждаются. С Пользовательским соглашением я ознакомлен(а), соглашаюсь и обязуюсь выполнять.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на адрес Оператора: 115035, г. Москва, Кадашёвская Набережная, 30.

Субъект по письменному запросу имеет право на получение информации, касающейся обработки его персональных данных (в соответствии с п.7 ст.14 Федерального закона от 27.06.2006 № 152-ФЗ).

В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 26.06.2006 г.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 30 апреля 2020 г. N 03-04-05/35928 О предоставлении социального налогового вычета по НДФЛ в части уплаченных налогоплательщиком страховых взносов по договору добровольного страхования жизни

Департамент налоговой политики рассмотрел обращение о порядке предоставления социального налогового вычета по налогу на доходы физических лиц в части уплаченных налогоплательщиком страховых взносов по договору добровольного страхования жизни и сообщает, что в соответствии с регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по оценке конкретных хозяйственных операций.

Вместе с тем в соответствии со статьей 34 2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняем следующее.

В соответствии с пунктом 4 части 2 статьи 942 Гражданского кодекса Российской Федерации при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение о сроке действия договора.

Таким образом, срок действия договора личного страхования является существенным условием договора. Его изменение должно осуществляться по соглашению сторон в соответствующей письменной форме.

Согласно пункту 3 статьи 210 Кодекса для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Кодекса, налоговая база по налогу на доходы физических лиц определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218-221 Кодекса.

В соответствии с подпунктом 4 пункта 1 статьи 219 Кодекса при определении размера налоговой базы в соответствии с пунктом 3 статьи 210 Кодекса налогоплательщик имеет право на получение социального налогового вычета, в частности, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством), - в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 статьи 219 Кодекса. Указанный в подпункте 4 пункта 1 статьи 219 Кодекса социальный налоговый вычет предоставляется при представлении налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию и (или) добровольному страхованию жизни;

Таким образом, право на получение социального налогового вычета по налогу на доходы физических лиц возникает у налогоплательщика, если одновременно соблюдаются следующие условия, а именно, договор добровольного страхования жизни заключен налогоплательщиком со страховой компанией на срок не менее пяти лет, застрахованным лицом (если выгодоприобретатель в договоре не указан), выгодоприобретателем по договору является сам налогоплательщик и (или) члены его семьи и близкие родственники, поименованные в подпункте 4 пункта 1 статьи 219 Кодекса (супруг, родители, дети), страховые взносы по договору уплачены налогоплательщиком за счет собственных средств, при представлении документов, подтверждающих его фактические расходы по добровольному страхованию жизни.

При этом социальный налоговый вычет предоставляется за тот налоговый период, в котором были понесены соответствующие расходы.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Р.А. Саакян |

Обзор документа

Право на социальный вычет по НДФЛ возникает, если одновременно соблюдаются следующие условия:

- договор добровольного страхования жизни заключен налогоплательщиком со страховой компанией на срок не менее 5 лет;

- застрахованным (если выгодоприобретатель в договоре не указан), выгодоприобретателем по договору является сам налогоплательщик и (или) члены его семьи и близкие родственники;

- страховые взносы уплачены налогоплательщиком за счет собственных средств;

- представлены документы, подтверждающие фактические расходы по добровольному страхованию жизни.

При этом социальный налоговый вычет предоставляется за тот год, в котором были понесены расходы.

Читайте также: