Налоговый учет материальных ресурсов

Опубликовано: 18.05.2024

- Стоимость МПЗ, приобретенных по договору купли-продажи

- Стоимость МПЗ, приобретенных другим способом

- Списание МПЗ в налоговом учете

- Итоги

Налоговый учет материально-производственных запасов (МПЗ) — частый запрос в поисковике. В этой статье расскажем, по какой стоимости оцениваются покупные МПЗ и приобретенные иным способом, как МПЗ учитываются в расходах при расчете налога на прибыль.

Стоимость МПЗ, приобретенных по договору купли-продажи

В Налоговом кодексе как такового понятия МПЗ нет. В бухучете под ними мы понимаем сырье и материалы, готовую для продажи продукцию, покупные товары.С точки зрения налогообложения стоимость МПЗ формируется исходя из стоимости их приобретения в момент поступления к налогоплательщику с учетом всех понесенных расходов.

К таким расходам относятся: импортные пошлины, комиссионные вознаграждения посреднических организаций, расходы на транспортировку и иные, связанные с приобретением данных ценностей затраты. При этом если такие затраты связаны с приобретением целого ряда МПЗ, то организация может учитывать их, распределяя пропорционально стоимости этих МПЗ, прописав подобного рода учет в учетной политике.

Организации, которые освобождены от уплаты НДС, учитывают его величину в стоимости полученных МПЗ согласно п. 2 ст. 170 НК РФ, остальные же не учитывают в составе расходов на МПЗ сумму входящего НДС.

В стоимость МПЗ, приобретенных по договору в у. е., не включаются курсовые разницы. Курсовые разницы при налогообложении прибыли учитываются в составе внереализационных расходов (доходов). Также не включаются в стоимость МПЗ проценты по обязательствам, полученным для их приобретения.

Важно помнить, что все затраты, подтверждающие покупку МПЗ, должны быть подтверждены правильно оформленной первичкой.

Стоимость МПЗ, приобретенных другим способом

Если МПЗ приобретены не по договору купли-продажи, их стоимость определяется в зависимости от условий приобретения:

- МПЗ получены безвозмездно. Их стоимость — рыночная стоимость, по которой они были учтены в составе внереализационных доходов.

- МПЗ получены в результате инвентаризации или при ремонте, демонтаже ОС — стоимость определяется как при безвозмездном получении МПЗ.

Подробнее о порядке, применяемом для учета материальных ценностей, выявленных при разборке, демонтаже и ремонте имущества, см. в материале «Налоговый учет материальных запасов, полученных в результате демонтажа, разборки или ремонта неамортизируемого имущества».

- МПЗ получены от учредителей как вклад в уставный капитал. Стоимость ценностей, полученных от учредителя-организации, равна стоимости по данным налогового учета передающей стороны. Стоимость МПЗ, полученных от физического лица, определяется по документам покупки этих ценностей; если нет таковых, должна быть проведена их независимая оценка.

- МПЗ приобретены по договору мены. Стоимость таких активов равна стоимости имущества, переданного в ходе этого обмена, она указывается в договоре или в документах, сопровождающих данные ценности.

Списание МПЗ в налоговом учете

С 2015 года при отпуске сырья и материалов в производство, передаче ценностей в эксплуатацию, при продаже товаров их стоимость в налоговом учете, как и в бухгалтерском, можно оценить одним из трех методов:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный способ должен быть отражен в учетной налоговой политике и должен применяться в течение всего года. Для разных групп МПЗ можно установить разные способы списания.

Наиболее широко применяется метод СРС.

Ознакомиться подробнее с этими методами, рассмотреть чаще всего используемый метод СРС на конкретном примере, узнать особенности списания при СРС можно в статье «Порядок списания материалов по средней себестоимости».

Для налогового учета материально-производственных запасов, как и для бухгалтерского, факты выбытия МПЗ должны быть документально подтверждены. Для налогового учета МПЗ можно использовать:

- первичные документы бухгалтерского учета;

- аналитические регистры;

- расчет налоговой базы.

При списании некачественных МПЗ, выявлении недостачи налогоплательщик обязан зафиксировать факт выбытия, обстоятельства, по котором произошло данное выбытие, подтвердить, что не было передачи данных МПЗ третьим лицам. Обязательным условием для признания в расходах данных ценностей является отсутствие виновных лиц. Списание МПЗ документально оформляется: назначается комиссия, ответственные лица, составляются акты о непригодности ТМЦ с указанием причины списания, акты на списание. Списание в расходы МПЗ по причине ненадлежащего качества, недостачи, при пересортице — отдельная тема, в силу наличия множества подводных камней.

Нюансы списания материалов в бухгалтерском учете см. в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Несоблюдение требований к организации учета МПЗ ведет к возникновению налоговых претензий.

Ознакомиться с основными ошибками в учете МПЗ, которые влияют и на достоверность налогового учета, можно в статье «Проведение аудита материально-производственных запасов».

Итоги

МПЗ принимаются к учету исходя из цен их приобретения. Стоимость ценностей, полученных не по договору купли-продажи, определяется согласно способу приобретения. Для налогообложения при отпуске материалов и сырья в производство, продаже товаров, передаче инвентаря в эксплуатацию используются способы, как в бухгалтерском учете. Во избежание нежелательных налоговых последствий все операции, проводимые с МПЗ, должны быть документально подтверждены.

Задачей любого предприятия является получение максимально возможного уровня доходов с минимальными затратами. Управляя компанией, крайне важно избежать использования лишних финансовых ресурсов во время производства товаров или оказания услуг, чтобы не увеличивать расходы. Однако и перебоев с поставками и недостач быть не должно. Необходимо соблюдать баланс. Для этого следует тщательно контролировать количество материалов, которыми фирма располагает сейчас. Чтобы достичь этой цели, необходимо проводить качественный учет наличия и движения материально-производственных запасов в организации. Чаще всего эти операции осуществляются квалифицированными сотрудниками. Правильный мониторинг дает возможность оптимизировать работу компании и увеличить получаемую прибыль. В этой статье пойдет речь о том, что это такое, какие разновидности бывают и как нужно проводить подсчеты, чтобы избежать возможных ошибок.

Понятие

Прежде чем описывать процедуры и приводить спецификацию, необходимо выяснить, с чем имеем дело. В научных источниках и документах часто используется аббревиатура МПЗ. Если говорить кратко, бухгалтерский учет материально-производственных запасов на предприятии – это совокупность всех активов фирмы, используемых в качестве сырья или материалов в процессе выпуска товаров или услуг, специально под реализацию. К примеру, ингредиенты, из которых готовятся блюда в кафе. Кроме того, в этот список входит средства, что задействованы в менеджменте. Если они приобретаются для дальнейшего сбыта, то их также необходимо включить в этот перечень. Важно отметить, что их полная стоимость входит в конечную цену продукции на рынке.

Какие существуют задачи и особенности

Что такое первичный учет поступления и выбытия МПЗ на предприятии – это способ достичь нескольких основных целей. Среди них:

- мониторинг сохранности материальных ценностей в соответствующем состоянии на всех стадиях процесса;

- четкое и своевременное ведение документации по количеству расходов на каждом этапе производства товаров, расчет себестоимости, а также фиксирование оставшихся после всех циклов ресурсов;

- обнаружение незадействованных активов и последующая их реализация;

- бесперебойное выполнение договоренностей с поставщиками, контроль материалов, которые находятся в пути.

Классификация бухучетов МПЗ согласно ПБУ

Положения по бухгалтерскому учету – это нормативный акт, который регламентирует состав запасов. Документ утвержден Министерством финансов Российской Федерации. По информации, которая содержится в нем, ценности делятся на следующие категории:

- сырье, задействованное при изготовлении;

- вспомогательные ресурсы;

- приобретаемые полуфабрикаты;

- источники энергии, возвратные отходы;

- упаковка, а также комплектующие;

- хозяйственный инвентарь, который применяется в работе.

Стоит упомянуть и то, что может считаться единицей учета материалов производственных запасов. Прежде всего, используется код в номенклатуре. Однако выступать может партия или группа. Главное, чтобы при этом обеспечивалось предоставление полного объема информации и возможностей для осуществления контроля.

В бухгалтерских документах

Чтобы четко и качественно осуществлять операции, используются синтетические счета. Среди них:

- «Материалы» – применяется для обобщения данных о движении топлива, комплектующих, задействованного сырья, упаковки и других активов. В документации указывается фактическая стоимость. В некоторых случаях – учетные цены. Делится на 11 субсчетов.

- «Животные на выращивании и откорме» – перечень зверей, птиц, пчелиных семейств, которые участвуют в коммерческой деятельности организации. Вносится вся информация о молодняке, взрослых особях, которых откармливают, а также стадах, предназначенных для сбыта.

- «Заготовление и приобретение материальных ценностей» – это совокупность сведений о покупке запасов, которые задействованы в изготовительных циклах.

- «Отклонение в стоимости» – в нем отображены все данные о разнице в цене активов, которые были приняты в предприятие. Указывается их фактическая себестоимость.

- «Товары» – здесь описана ситуация по наличию и движению продуктов, которые были куплены для дальнейшей перепродажи.

- «Готовая продукция».

Кроме синтетических счетов, в учете движения МПЗ применяется также забалансовые. К ним относятся:

- «Материалы, принятые в переработку» – здесь ведется мониторинг давальческого сырья, которое не оплачивается фирмой-производителем.

- «Товарно-материальные ценности, принятые на ответственное хранение». Сюда заносятся активы, которые содержатся на складах по определенным причинам. К примеру, если заказчик получил от поставщика неоплаченные ресурсы, которые запрещено по условиям контракта вводить в эксплуатацию до полного расчета.

- «Товары, принятые на комиссию». Учитываются условия заключенного договора.

Первичная документация

Бумаги, которые используются при учете МПЗ на складе и в бухгалтерии, являются типовыми.

Когда активы поступают в распоряжении предприятия, для их оформления применяется приходный ордер по форме М-4, а также акт о приемке (по М-7). Первый заключается по прибытии от поставщика. В обязанности заведующего складским помещением входит проверка соответствия их фактического количества официально заявленному. Второй выписывается в случае обнаружения расхождений, а также при работе с неотфактурованными поставками. Этот документ составляется специальной комиссией, при этом в обязательном порядке должен присутствовать представитель отправляющей компании или незаинтересованной стороны. Оформляется бумага в двух образцах. Первый отправляется в бухгалтерию и используется как повод для внесения суммы на счета. Другой поступает маркетологам. На его основании поставщику будут составляться рекламации.

Если материалы перевозились автомобилями, первичной документацией выступает товарно-транспортная накладная. Она выписывается в 4 экземплярах. Первый из них используется для списания активов у фирмы-отправителя. Второй применяется для того, чтобы получатель мог оприходовать их. Еще один нужен для расчетов с компанией-перевозчиком. Последний служит приложением к маршрутному листу.

Существует ряд нормативных актов, по которым оформляют расходы на нужды производства. Среди них:

- Лимитно-заборная карта – выдается отделом маркетинга, используется при систематических поставках.

- Требование на отпуск материалов – дается в случае однократной операции.

- Накладная. При передаче ресурсов сторонним организациям она выдается на основании заключенных контрактов.

Стоит отметить, что компании вправе разрабатывать собственные формы и сокращать их количество путем объединения.

В этой статье я подготовила обзор нового Стандарта и изменений в бухгалтерском учете, которые коснутся МАЛОГО БИЗНЕСА.

Статья представляет из себя конспект со ссылками на законы и моими комментариями, но рекомендую начать с видео ФСБУ 5/2019 "ЗАПАСЫ": БОЛЬШОЙ РАЗБОР для малого бизнеса. Всё об учете запасов с 2021 года.

С любовью,

Елена Позднякова

В новом Стандарте бухгалтерского учета ФСБУ 5/2019 установлено, что его могут не применять МИКРОПРЕДПРИЯТИЯ.

Кроме того, ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут не применять отдельные (наиболее сложные) положения данного Стандарта.

В этом разделе разберем, какие предприятия относятся к микропредприятиям (и стоит ли им отказываться от применения Стандарта).

Также разберем, что означает формулировка "организации с упрощенным учетом", кто к ним относится и что такое упрощенный учет.

Критерии микропредприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 15 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 120 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

Микропредприятия вправе не применять данный стандарт, но не спешите отказываться!

Итак, статус МИКРОПРЕДПРИЯТИЯ дает право не применять ФСБУ 5/2019.

Что это значит?

Еще раз внимательно прочитаем цитату из стандарта, то что выделено жирным (если отказаться от применения Стандарта): затраты, которые в соответствии с настоящим Стандартом должны были бы включаться в стоимость запасов, признаются расходом периода, в котором были понесены.

Теперь переходим к малым предприятиям.

Мы рассмотрим критерии малого предприятия, и почему малые предприятия - это организации с упрощенным учетом.

Критерии малого предприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 100 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 800 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

В качестве мини-отступления: что означает упрощенный бухгалтерский учет?

Подробно об этом написано в следующих нормативных документах:

1) Информационное сообщение Минфина России от 24.06.2016 N ИС-учет-5 "Об упрощении ведения бухгалтерского учета субъектами малого предпринимательства и рядом иных организаций"

2) Информация Минфина России от 29.06.2016 N ПЗ-3/2016

"Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности".

Можете почитать сами.

Кратко:

- можно без ПБУ 18/02

- можно без ПБУ 2/2008

- можно без резерва на оплату отпусков

- можно без ежемесячной амортизации

- можно исправлять любые ошибки, как несущественные

- можно составлять упрощенную бухгалтерскую отчетность

- можно не применять многие положения ФСБУ 5/2019 о чем далее и пойдет речь.

Хочу заметить, что ранее, до введения стандарта ФСБУ 5/2019, все малые предприятия имели возможность не признавать в учете материально-производственные запасы, и сразу списывать их на затраты (при условии, что что характер деятельности такой организации не предполагает наличие существенных остатков материально-производственных запасов).

Такая норма следовала из ПБУ 5/01 "Учет материально-производственных запасов", пункты 13.1, 13.2, 13.3.

Теперь такое право осталось только у микропредприятий, а малые предприятия должны применять стандарт и принимать к учету запасы.

При этом для малых предприятий есть целый набор положений Стандарта, которые они имеют право не применять. В формулировке Стандарта малые предприятия называются ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ.

Пять новых положений, которые ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут НЕ ПРИМЕНЯТЬ мы рассмотрим в разделе №3 данной статьи.

А пока переходим у основным положениям ФСБУ 5/2019.

готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи

Пример:

- товары, переданные на комиссию;

- отгруженные товары, если выручку от реализации нельзя признать из-за того, что не произошел переход права собственности.

ИЗМЕНЕНИЯ:

Определение дополнено последним пунктом про "затраты, понесенные на выполнение работ, оказание услуг", в остальном не изменилось.

По старым правилам допускались 3 способа оценки незавершенного производства:

- по фактической или нормативной (плановой) производственной себестоимости - (прим.: СПОСОБ СОХРАНЕН) ;

- по прямым статьям затрат - (прим.: СПОСОБ СОХРАНЕН);

- по стоимости сырья, материалов и полуфабрикатов - ОТМЕНЕН.

объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Например:

- произведения науки, литературы и искусства;

- компьютерные программы;

- базы данных.

А теперь давайте рассмотрим вид запасов активов, который больше не относится к запасам.

Это МАЛОЦЕННЫЕ ОСНОВНЫЕ СРЕДСТВА.

Речь идет про активы со сроком службы свыше 12 месяцев, но стоимостью меньше лимита для признания основного средства в бухгалтерском учете.

Такие активы с 01.01.2021 больше нельзя учесть в составе запасов по ФСБУ 5/2019, потому что они не соответствуют определению запасов (так как в определении четко сказано, что запасами считаются активы, используемые в течение периода не более 12 месяцев).

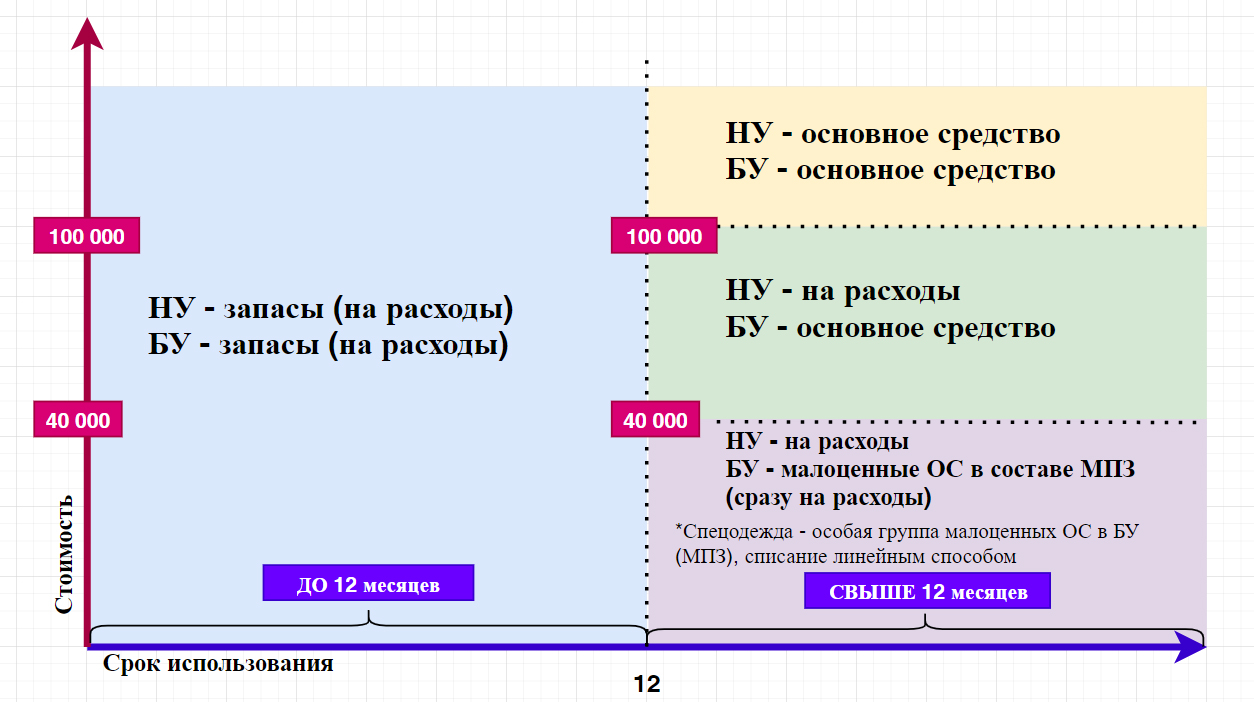

Давайте рассмотрим на схеме, как было ранее (до конца 2020 года).

Речь идет про классификацию имущества, которое используется в производственной и хозяйственной деятельности предприятия (станок, прибор, инвентарь, спецодежда и т.п). Если выразить всё это одним понятием, то можно назвать это - средства труда.

Давайте рассмотрим критерии, на основании которых мы определяли до 2020 года, относить ли имущество к основным средствам или относить к материалам (=запасам).

Пояснение к таблице.

Все активы, со сроком службы до 12 месяцев, учитывались в составе запасов и для целей налогового, и для целей бухгалтерского учета и списывались на расходы при передаче в эксплуатацию.

Все активы, со сроком службы более 12 месяцев и стоимостью свыше 100 000, учитывались в составе основных средств и для целей налогового, и для целей бухгалтерского учета и включались в расходы постепенно, путем амортизации.

Все активы, со сроком службы более 12 месяцев и стоимостью от 40 000 до 100 000 (вместо 40 000 организация могла установить меньший лимит), для целей налогового учета - списывались на расходы при передаче в эксплуатацию, а для целей бухгалтерского учета учитывались в составе основных средств.

Малоценные основные средства (по цене меньше лимита, установленного в бухучете) учитывались в составе МПЗ на основании ПБУ 6/01 "Учет основных средств", пункт 5, абзац 4.

Там говорилось, что активы, предназначенные для производства (или управленческих нужд), со сроком службы свыше 12 месяцев . и стоимостью ниже лимита для принятия в качестве основных средств (допустимый максимальный размер лимита составлял 40 000) - могут отражаться в составе материально-производственных запасов.

Стоимость таких МПЗ учитывалась в расходах в общем порядке: по мере передачи в эксплуатацию (Методические указания 119н, пункты 93-95).

Кроме того, отдельно выделялся особый вид малоценных ОС - СПЕЦОДЕЖДА (и специальный инструмент).

Порядок учета МПЗ этой категории был установлен Методическими указаниями 135н.

В соответствии с пунктом 26 Методических указаний 135н стоимость спецодежды со сроком службы свыше 12 месяцев погашалась линейным способом исходя из сроков полезного использования этой спецодежды.

Новый порядок бухучета запасов привел к увеличению количества расхождений с налоговым учетом. Например, стало больше ситуаций, когда себестоимость МПЗ в налоговом и бухгалтерском учете не совпадает. Есть и другие отличия. В самом выгодном положении оказались малые предприятия, которые ведут упрощенный бухучет. Им дано право выбора учетной политики.

Себестоимость запасов

Ситуаций, когда себестоимость МПЗ в налоговом и бухгалтерском учете не совпадает, стало больше.

В налоговом учете она, как и прежде, формируется из цены приобретения за вычетом НДС и акцизов, плюс комиссионные посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку и другие подобные расходы (п. 2 ст. 254 НК РФ).

В бухгалтерском учете запасов появились новые правила, в соответствии с которыми себестоимость запасов включает:

- скидки, уступки, премии и другие поощрения, которые могут быть и планируется получить от поставщиков (п. 12 ФСБУ 5/2019);

- проценты за рассрочку платежа на период свыше 12 месяцев при приобретении запасов (п. 13 ФСБУ 5/2019);

- суммы резерва на утилизацию запасов, если они потенциально требуют последующего демонтажа или оценочного обязательства на восстановление окружающей среды (подп. «г» п. 11 ФСБУ 5/2019);

- суммы резерва на обесценение запасов на отчетную дату (п. 28 ФСБУ 5/2019).

В налоговом учете все эти элементы формирования себестоимости запасов, которые теперь применяются в бухучете, учесть нельзя.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Оценку НЗП и готовой продукции можно сблизить

Как вы знаете, в состав запасов новый ФСБУ 5/2019 отнес незавершенное производство. Его стоимость равна затратам на создание продукции к отчетной дате.

В массовом и серийном производстве незавершенное производство и готовую продукцию разрешили оценивать в сумме (п. 27 ФСБУ 5/2019):

- прямых затрат без включения косвенных;

- плановых (нормативных) расходов.

Но вы знаете, что НК РФ учет расходов по планово-нормативной стоимости не предусматривает. Статья 319 НК РФ допускает вести учет незавершенного производства и готовой продукции только по прямым расходам.

Если вы будете оценивать их по прямым расходам и в бухучете, разницы с налоговым учетом не будет.

Плановые же затраты устанавливаются исходя из нормальных объемов использования ресурсов в условиях обычной загрузки производственных мощностей. Их нужно регулярно пересматривать, а разницу между фактической и планово-нормативной стоимостью относить на уменьшение или увеличение расходов.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Малоценка со сроком службы больше года

В налоговом учете имущество стоимостью до 100 000 рублей к основным средствам не относится. Его можно или полностью включить в расходы при передаче в эксплуатацию, или амортизировать (ст. 254 НК РФ).

В бухгалтерском учете любое имущество со сроком полезного использования более 12 месяцев нельзя включать в запасы, причем независимо от его стоимости (п. 3 ФСБУ 5/2019).

Если вы уже перешли на ФСБУ 6/2020 «Основные средства», то вы наверняка установили лимит основных средств в бухгалтерском учете в размере 100 000 рублей, как в налоговом. А активы меньшей стоимости списываете в расходы сразу.

Если же вы еще используете ПБУ 6/01 «Учет основных средств», которое разрешает учитывать объекты стоимостью до 40 000 рублей как запасы вне зависимости от срока их использования, их стоимость можно списывать в расходы при передаче в эксплуатацию. А активы стоимостью от 40 000 до 100 000 рублей придется учитывать как ОС и амортизировать (как и в налоговом учете, но в другом статусе).

Как послабления предоставлены малым предприятиям

Для малых предприятий, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в ФСБУ 5/2019 предусмотрел возможность выбора некоторых положений.

Вот какие льготы им «предлагаются» (ими можно воспользоваться, а можно и нет – о выборе нужно прописать в учетной политике):

- не использовать при бартере справедливую стоимость переданных или полученных запасов, а учитывать их по балансовой стоимости (п. 14 ФСБУ 5/2019

- оценивать запасы на отчетную дату по фактической себестоимости и не создавать резерв под их обесценение (п. 11, 17 и 32 ФСБУ 5/2019);

- учитывать ТМЦ без учета предполагаемых скидок (подп. «б» п. 12 и п. 17 ФСБУ 5/2019);

- включать в себестоимость запасов только цену, которая уплачивается поставщику по договору (все расходы на доставку, погрузку-разгрузку и т. д. списываются в периоде, когда они осуществлены) (п. 11 и 17 ФСБУ 5/2019).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

«Клерк» Рубрика Бухгалтерский учет

В процессе хозяйственной деятельности многие организации сталкиваются с недостачами и потерями от порчи материальных ценностей. Под материальными ценностями мы понимаем такое имущество организации, как: основные средства, материалы и запасы, готовая продукция, товары, денежные средства и прочие материальные активы.

Недостачи могут возникнуть в связи со злоупотреблениями материально ответственных лиц, хищениями, ошибками учета при приеме и отгрузке материальных ценностей, естественной убылью и прочими факторами.

В торговых компаниях часто возникает «пересортица», приводящая к возникновению излишков одних товаров и недостачам других.

Выявление недостач может происходить в процессе заготовки материальных ценностей, их хранения, перемещения, продажи, а так же при проведении инвентаризаций.

Следует помнить, что одной из важнейших задач ведения бухгалтерского учета на предприятии, является осуществление контроля за эффективностью использования ресурсов и сохранностью имущества организации.

Обязанность рационального использования ресурсов организации возлагается на тех сотрудников, которые работают с этими ресурсами и несут за них материальную ответственность. При этом бухгалтерия обеспечивает контроль за движением и потреблением материальных ценностей, соответствием осуществляемых хозяйственных операций действующему законодательству, своевременным проведением инвентаризаций для подтверждения остатков МПЗ и прочих материальных активов.

Как своевременно обнаружить недостачу? Что делать с пересортицей? Нужно ли включать суммы транспортных расходов и таможенных пошлин в стоимость списываемых товаров?

В нашей статье мы постараемся дать ответы на эти и другие вопросы, возникающие в связи с особенностями бухгалтерского и налогового учета недостач и потерь от порчи материальных ценностей.

Инвентаризация – лучший друг бухгалтера

В соответствии со ст.12 Федерального закона "О бухгалтерском учете" от 21.11.96 N 129-ФЗ, а так же на основании п.26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.98 N 34н, для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Обязательная инвентаризация проводится в следующих случаях:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года).

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в других случаях, предусмотренных законодательством РФ.

- Количество инвентаризаций в отчетном году;

- Даты проведения инвентаризаций;

- Перечень проверяемого имущества и обязательств и т.п.

Если в процессе инвентаризации были выявлены недостачи, то сумма недостач относится:

- на издержки производства или обращения - в пределах норм естественной убыли (см. Приложение 1);

- за счет виновных лиц – сверх норм естественной убыли;

- к прочим расходам организации – в случаях, если виновные лица не установлены или суд отказал во взыскании с них убытков.

Отклонения, выявленные при проведении инвентаризации между данными бухгалтерского учета и фактическим наличием ценностей, отражаются в сличительной ведомости ИНВ-19.

В графах 12-17 этой ведомости отражаются сведения, скорректированные в связи с обнаружением ошибок в учете ТМЦ.

В графах 18-23 нужно отразить сведения о перекрывающихся излишками недостачах в связи с пересортицей.

Обратите внимание: в соответствии с п.5.3Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина от 13.06.1995г. №49, взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении ТМЦ одного и того же наименования и в тождественных количествах.

В графах 24-26 ИНВ-19 отражаются итоговые данные по излишкам. В графах 27-32 – итоговые данные по недостачам.

Итоговые данные по проведенной инвентаризации отражаются в ведомости ИНВ-26 «Результаты ведомости учета результатов, выявленных инвентаризацией».

Порядок документального оформления списания недостач и излишков

Списание недостач и убытков от порчи ценностей должно быть обоснованным и подтверждаться соответствующими документами.

Порядок списания убытков от недостач в пределах норм естественной убыли необходимо утвердить учетной политикой предприятия.

Естественную убыль можно списать только после проведения инвентаризации на основе соответствующего расчета. Расчет составляется бухгалтерией с участием материально ответственных лиц. После составления расчет проверяется членами инвентаризационной комиссии, а затем утверждается руководителем организации.

Обратите внимание:нормы естественной убыли не применяются к штучным товарам, а также к товарам, поступающим в торговую организацию в фасованном виде.

Недостача товаров в пределах норм естественной убыли, выявленная при проведении инвентаризации, списывается с материально ответственного лица.

Обратите внимание:Списание товарных потерь оформляется актами унифицированных форм ТОРГ-6 (завес тары), ТОРГ-7 (журнал регистрации ТМЦ, требующих завеса тары), ТОРГ-15 (порча, бой, лом ТМЦ), ТОРГ-16 (списание товаров), ТОРГ-20 (подработка, подсортировка, перетаривание товаров), ТОРГ-21(переборка плодоовощной продукции).

Если сумма недостачи превышает нормы естественной убыли, то необходимо проведение служебного расследования с целью определить наличие или отсутствие лиц, виновных в недостаче. Такое расследование может быть проведено инвентаризационной комиссией.

Обоснованное решение о списании недостачи сверх норм естественной убыли в расходы, либо об отнесении ее на виновных лиц принимается руководителем.

Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т.д.

Бухгалтерский учет излишков

Для целей бухгалтерского учета, выявленные организацией излишки учитываются в составе прочих доходов.

Стоимость излишков определяется на дату проведения инвентаризации и должна быть подтверждена документально или экспертным путем.

При оприходовании выявленных излишков на основании данных, отраженных в инвентаризационных ведомостях, составляется бухгалтерская справка, содержащая следующие проводки:

Дт счета учета ТМЦ (01, 07, 10, 41, 43) Кт счета 91.1 «Прочие доходы» - оприходованы излишки ТМЦ, выявленные при проведении инвентаризации.

Выявленные при инвентаризации излишки могут использоваться организацией в дальнейшей хозяйственной деятельности.

В случае, если в дальнейшем излишки списываются в производство, стоимость по которой они были оприходованы, отражается по дебету счетов учета затрат.

Например: Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы».

При реализации излишков МПЗ, их стоимость учитывается в составе прочих расходов:

Дебет счета 91.2 «Прочие расходы» Кредит счета 10 «Материалы».

При реализации излишков товаров, стоимость относится на себестоимость проданных товаров:

Дебет счета 90.2 «Себестоимость продаж» Кредит счета 41 «Товары».

Обратите внимание: оприходованные излишки в виде основных средств амортизируются в общем порядке с 1го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету

Бухгалтерский учет недостач

Обнаруженные недостачи отражаются в бухгалтерском учете на дату проведения инвентаризации.

При выявлении недостачи, бухгалтером составляется справка-расчет на сумму выявленной недостачи со следующими проводками:

Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счетов учета ТМЦ (01, 07, 10, 41, 43, 50) – отражена сумма выявленной недостачи.

Если сумма недостачи не превышает норм естественной убыли, расходы по ней учитываются в составе издержек производства и обращения. Например:

Дебет счета 20 «Основное производство» Кредит счета 94 «Недостачи и потери от порчи ценностей» - списана недостача в пределах норм естественной убыли.

Если сумма недостачи взыскивается с виновных лиц (в том числе сверх норм естественной убыли), делаются проводки:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» Кредит счета 94 «Недостачи и потери от порчи ценностей» - списана недостача за счет виновного лица.

В случаях, если виновные лица не установлены или суд отказал во взыскании с них убытков, а так же при возникновении недостачи из-за форс-мажорных обстоятельств, расходы по недостаче относятся к прочим расходам организации.

Дебет счета 91.2 «Прочие расходы» Кредит счета 94 «Недостачи и потери от порчи ценностей» - списана недостача, возникшая в результате форс-мажорных обстоятельств.

В соответствии с п.5.2 Методических указаний по инвентаризации имущества и финансовых обязательств, при оформлении списания недостач и порчи сверх норм естественной убыли, предприятия должны иметь следующие документы:

- решения следственных или судебных органов, подтверждающие отсутствие виновных лиц;

- либо отказ на взыскание ущерба с виновных лиц;

- либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.).

Налоговый учет излишков

Излишки, выявленные в результате инвентаризации, подлежат признанию в составе доходов организации.

В соответствии с п.20 ст.250 НК РФ, внереализационными доходами налогоплательщика признаются доходы в виде стоимости излишков МПЗ и прочего имущества, которые выявлены в результате инвентаризации.

Оценка доходов полученного безвозмездно имущества осуществляется исходя из рыночных цен (без учета НДС и акцизов), определяемых с учетом положений ст.40 НК РФ, но не ниже остаточной стоимости – по амортизируемом имуществу и не ниже затрат на производство или приобретение – по иному имуществу. Информация о ценах должна быть подтверждена документально или путем проведения независимой оценки (п.8 ст.250 Налогового кодекса).

Такой подход к оценке излишков был изложен в письме Минфина от 20.05.2010г. №03-03-06/1/338.

При этом в качестве рыночной цены, можно использовать цену приобретения аналогичных товаров в том же периоде, в котором проводилась инвентаризация. Такая позиция налогоплательщика не вызовет возражений у Минфина (письмо Минфина от 12.08.2011г. №03-03-06/1/478).

Налоговый кодекс не содержит указаний по учету пересортицы и возможности перекрытия недостач излишками в связи с ней. Соответственно, так как порядок проведения инвентаризаций налоговым законодательством не регулируется, для целей исчисления налога на прибыль следует использовать бухгалтерские правила.

Такая позиция была высказана в Постановлении Девятого арбитражного апелляционного суда от 24.11.2008г. №09АП-14267/2008-АК по делу N А40-32554/08-129-101.

Если пользоваться бухгалтерскими правилами, то при налогообложении прибыли в состав доходов организации попадет разница между излишками и недостачами при пересортице.

Обратите внимание:использование вышеуказанного подхода отражения результатов инвентаризации при пересортице, может не встретить одобрения у налоговых органов. В этом случае свою позицию налогоплательщику придется отстаивать в суде.

Излишки в виде основных средств, для целей налогового учета, признаются амортизируемым имуществом. Первоначальной стоимостью такого имущества будет являться рыночная стоимость данного объекта, отраженная в составе внереализационных доходов.

Амортизация по таким объектам начисляется в общеустановленном порядке с 1го числа месяца, следующего за месяцем, в котором объект введен в эксплуатацию.

При этом налогоплательщик не может воспользоваться правом на амортизационную премию в соответствии с п.9 ст.258 НК РФ, т.к. у него отсутствуют расходы в виде капитальных вложений на создание и приобретение такого объекта. Подобной позиции придерживается Минфин в своем письме от 29.12.2009г. №03-03-06/1/829.

Налоговый учет недостач

Выявленные недостачи отражаются в налоговом учете в соответствии с положениями Налогового кодекса.

Если выявленные недостачи не превышают норм естественной убыли, то в соответствии с пп.2 п.7 ст.254 НК РФ, к материальным расходам для целей налогообложения приравниваются потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норместественной убыли, утвержденных в порядке, установленном Правительством РФ (см. Приложение 1).

Обратите внимание:положениями НК РФ не предусмотрено отнесение к материальным расходам потерь от недостачи и (или) порчи при хранении и транспортировке ТМЦ в пределах норм естественной убыли, определяемых в порядке, установленном локальными актами налогоплательщика (письмо УФНС от 30.07.2010г. №16-15/080278@).

Если суммы выявленных недостач взыскиваются с виновных лиц, то у организации возникает внереализационный доход в соответствии с п.3 ст.250 НК РФ.

Такой доход признается в момент признания сотрудником своей вины или в момент вступления в силу решения суда в соответствии с пп.4 п.4 ст.271 НК РФ.

При этом в Налоговом кодексе отсутствуют прямые указания, учитывается ли сумма такой недостачи в составе расходов, уменьшающих налогооблагаемую прибыль. Однако сама сумма недостачи уменьшает экономические выгоды предприятия и по своей сути является расходом.

В соответствии с п.1 ст.252 НК РФ, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, если они оправданы и документально подтверждены.

Документами, подтверждающими расходы организации в связи с недостачей, могут служить:

- инвентарные ведомости;

- акты, подтверждающие недостачу;

- заключение комиссии, расследующей недостачу;

- объяснительная записка сотрудника.

При возникновении недостачи из-за форс-мажорных обстоятельств, при отсутствии виновных лиц или при отказе суда во взыскании убытков, расходы по недостаче учитываются в составе внереализационных расходов организации.

В соответствии с пп.5 п.2 ст.265 Налогового кодекса, к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в том числе - в виде недостачи МЦ в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

В своем письме от 27.08.2010г. №03-03-06/4/81 Минфин подтвердил, что при документальном подтверждении (в соответствии с пп.5 п.2 ст.265 НК РФ) факта отсутствия виновных лиц уполномоченным органом государственной власти, для целей исчисления налога на прибыль, налогоплательщик может уменьшить полученные доходы на сумму внереализационных расходов в виде убытков от хищений.

При отсутствии документального подтверждения отсутствия виновных лиц, расходы в виде недостач не учитываются в составе расходов для целей налогового учета.

Обратите внимание:транспортные расходы, таможенные пошлины и сборы в части, приходящейся на недостачу товара сверх норм естественной убыли, не учитываются для целей налогообложения прибыли, поскольку не удовлетворяют требованиям п. 1 ст. 252 НК РФ, как и недостача товара (см. пп. 2 п. 7 ст. 254 НК РФ, п. 2 Письма Минфина России от 10.08.2005 N 03-03-04/1/160).

Читайте также: