Налоговый учет и отчетность презентация

Опубликовано: 06.05.2024

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

"Налоговая отчетность": лучшая презентация на эту тему находится здесь! Вам понравилось? Оцените материал! Загружена в 2019 году.

Содержание

Налоговая отчетность

Выполнила: Мартиросян Гаянэ гр. МТ-436

План презентации

Налоговая отчетность Налоговая декларация Авансовый платеж Налоговый период Пример налоговой декларации Порядок представления налоговой отчетности Плюсы и минусы сдачи отчетности по ТКС Специализированные операторы связи Сдача отчетности в электронном виде Задание

Налоговая отчетность - это совокупность документов, в соответствии с законом в обязательном порядке периодически представляемых в налоговый орган, содержащих информацию о налоговой базе и состоянии обязательств юридического лица или индивидуального предпринимателя перед государством по исчислению и уплате налогов.

К налоговой отчетности относятся:

- налоговые декларации;- расчеты авансовых платежей по налогам;- сведения о среднесписочной численности работников за предшествующий календарный год;- другие документы, связанные с исчислением и уплатой налогов (пояснения, справки и т.п).

Налоговая декларация – это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога

Авансовый платеж - это письменное заявление налогоплательщика о базе исчисления, об используемых льготах, исчисленной сумме авансового платежа и (или) о других данных, служащих основанием для исчисления и уплаты авансового платежа.

Налоговый период - это период, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет (обычно год или квартал).

Порядок представления налоговой отчетности

Налоговые декларации и расчеты авансовых платежей по закону могут представляться в электронном виде и на бумажных носителях. Сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Сдача отчетности по ТКС имеет свои плюсы и минусы

Несомненный плюс - это быстрота и удобство, заключающаяся в отсутствии необходимости покидать рабочее место. Минус же заключается в том, что отчетность нельзя сдать «обычным способом».

Специализированные операторы связи - это коммерческое организации, оказывающие на договорной основе платные услуги по передаче данных налогоплательщиками в налоговые органы. Стоимость таких услуг различается по регионам и по отдельным спецоператорам, и может в среднем составлять от тысячи до нескольких тысяч рублей в год.

Задание

ООО «Стиль и шарм» занимается реализацией услуг по формированию имиджа и стиля клиентов на территории Российской Федерации. За налоговый период 2006 года имеются следующие данные: 1) Реализованы услуги по формированию имиджа 5 723 человек по 14 000 рублей каждый;2) Реализованы услуги по формированию стиля 160 000 человек по 5 000 каждый;3) Оказаны консультационные услуги на сумму 2 000 000 рублей по формированию имиджа 100 человек;4) Переданы имущественные права ООО «Стиль и шарм» на сумму 3 000 000 рублей ее правопреемнику;5) Выполнены работы по озеленению участка, принадлежащего организации, на сумму 400 000 рублей;6) Произведен ремонт внутреннего помещения на сумму 1 000 000 рублей.Рассчитайте сумму налога на добавленную стоимость, подлежащую уплате в бюджет, которую ООО «Стиль и шарм» должно заплатить по итогам налогового периода 2006 года и заполните налоговую декларации по НДС.

Решение:

1) Не является объектом налогообложения, согласно ст. 146 НК РФ пункт четвертый: Переданы имущественные права ООО «Стиль и шарм» на сумму 3 000 000 рублей ее правопреемнику.1) Рассчитаем налоговую базу. 2) Рассчитаем сумму налога на добавленную стоимость, предъявленную покупателю, исходя из рассчитанных налоговых баз:((6 345 000 руб. – 44 560 руб.) * 18% : 100%) + (3 526 700 руб. * 18% : 118%) + (560 000 руб. * 18% : 118%) = 1 142 100 руб. + 537 971 руб. + 85 424 руб. = 1 685 474 руб.;3) Рассчитаем сумму налоговых вычетов:(1 576 000 руб. + 35 000 руб. + 147 800 руб.) * 18% : 118% = 268 292 руб.;4) Рассчитаем сумму налога на добавленную стоимость, подлежащую уплате в бюджет, которую ООО «Адлеркурорт» должно заплатить по итогам налогового периода 2006 года:1 685 474 руб. – 268 292 руб. = 1 417 182 руб.Ответ: сумма НДС, подлежащая уплате в бюджет, которую ООО «Стиль и шарм» должно заплатить по итогам налогового периода равна 1 417 182 руб. Условные обозначения в формуле:Д - Сумма вашего дохода за период (обычно, год); Р - Сумма ваших расходов по вычету; МБ - Максимальный размер базы для рассчета вычета; Н - Налог на доходы физических лиц (на май 2013 года = 18%); Х - Деньги, которые вы получите в рамках налогового возмещенияВ зависимости от соотношения суммы дохода, суммы расходов и максимального размера базы, возможны 4 ситуации:1) Если Р =РХ = Р*Н2) Если Р =МБ и Д>=МБХ = МБ*Н4) Если Р>=МБ и Д Слайд 16

Презентация на тему: «Налоговый учёт и отчётность». Автор: Воеводенко. Файл: «Налоговый учёт и отчётность.ppt». Размер zip-архива: 137 КБ.

Налоговый учёт и отчётность

Налоговый учет и отчетность

Видеоматериалы по курсу

Федеральное государственное образовательное учреждение высшего профессионального образования Финансовая академия при Правительстве Российской Федерации

Кафедра «Налоги и налогообложение»

к. э. н., Липатова И.В.

Основные моменты

1. Цели, задачи и основные моменты организации налогового учета. 2. Организация и ведение налогового учета по налогу на прибыль организаций. 3. Организация и ведение налогового учета по налогу на добавленную стоимость. 4. Организация и ведение налогового учета по единому социальному налогу. 5. Организация и ведение налогового учета по налогу на доходы физических лиц (НДФЛ). 6. Организация и ведение налогового учета по налогу на имущество организаций. 7. Основные принципы ведения ПБУ 18/02.

Моменты организации налогового учета

1. Цели, задачи и основные моменты организации налогового учета

В соответствии со статьей 313 НК РФ налоговый учет система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов сгруппированных в соответствии с порядком предусмотренным налоговым кодексом РФ.

Таким образом, подтверждением данных налогового учета являются:

Налоговый учет

Налоговый учет осуществляется в целях:

Формирование учетной политики

Формирование учетной политики требует от предприятия предельно внимательного и квалифицированного подхода. Это объясняется целым рядом причин:

Два приказа

На предприятии могут быть разработаны и утверждены два приказа об учетной политике:

Согласно абзацу пятому статьи 313

Учитывая, что согласно абзацу пятому статьи 313 НК РФ система налогового учета разрабатывается налогоплательщиком и в отдельных случаях строится на данных бухгалтерского учета, он может осуществляться:

Организация

2. Организация и ведение налогового учета по налогу на прибыль организаций

Слайд

(Слайд 9)

Глава

Глава 25 части второй НК РФ предусматривает ряд специальных положений в отношении исчисления налоговой базы (доходной или расходной ее частей):

Доходы

Согласно главе 25 части второй НК РФ все доходы подразделяются на две категории:

Перечень поступлений

В статье 251 НК РФ указан перечень поступлений, которые при определении налоговой базы по налогу на прибыль учитываются. Данная статья содержит два перечня не подлежащих обложению средств:

Первичные учетные документы

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

Бланки

Кроме того, Госкомстат России разработал бланки с учетом специфики отдельных отраслей. В настоящее время утверждены типовые бланки для учета:

(Слайд 15)

6 основных принципов

Исходя из положений главы 25 НК РФ, можно выделить 6 основных принципов, которыми следует руководствоваться при формировании расходов, уменьшающих доход налогоплательщика:

Расходы

В соответствии с пунктом 2 статьи 252 НК РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на два типа:

Расходы, связанные с производством

Согласно пункту 2 статьи 253 НК РФ расходы, связанные с производством и реализацией, подразделяются на:

Стоимость остатка

С на начало месяца – стоимость остатка запасов на начало месяца С в течение месяца – стоимость запасов, поступивших в течение месяца К на начало месяца – количество остатка запасов на начало месяца К в течение месяца – количество запасов, поступивших в течение месяца

Материальные расходы

Для целей налогообложения прибыли материальные расходы разделяются на прямые и косвенные по следующей схеме:

Перечень расходов

Перечень расходов на оплату труда содержится в статье 255 НК РФ. К таким расходам, в частности, относятся:

Продолжение

Так, к амортизируемому имуществу относятся:

Значение

Для целей налогообложения имеют значение следующие показатели, формируемые в процессе учета объектов основных средств:

Норма амортизации

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Норма амортизации объекта

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

К - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Месяц

Сумма начисленной за один месяц амортизации по указанному имуществу определяется при применении нелинейного метода следующим образом (пп. 2 п. 5 ст. 259 НК РФ):

Налоговый (аналитический) учет

Налоговый (аналитический) учет должен содержать информацию:

(Продолжение)

Результаты интеллектуальной деятельности

С точки зрения налогового законодательства, нематериальными активами признаются результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них) при выполнении следующих условий:

В соответствии с пунктом 2

В соответствии с пунктом 2 статьи 256 НК РФ к амортизируемому имуществу не относятся:

Объекты основных средств

Из состава амортизируемого имущества исключаются следующие объекты основных средств:

Ведение налогового учета

3. Организация и ведение налогового учета по налогу на добавленную стоимость

Налоговый кодекс определил условия, при которых НДС принимается к вычету или возмещению. Для принятия к вычету (возмещению) предъявленных сумм налога статьями 171, 172 НК РФ предусмотрены следующие требования:

Расчетные документы

Пунктом 5 статьи 168 НК РФ установлено, что расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм налога:

Слайд 33

Слайд 35

Счета-фактуры

В книге покупок не регистрируются счета-фактуры, полученные:

Ведение налогового учета по единому социальному налогу

4. Организация и ведение налогового учета по единому социальному налогу

Описание презентации по отдельным слайдам:

Министерство образования, науки и молодежной политики Нижегородской области Нижегородский губернский колледж Регистры налогового учёта

Основное назначение регистров – это обобщение информации по исходным данным в отношении каждого вида налога. Регистры помогают контролировать налогоплательщиков? и позволяют самим плательщикам проверять верность проводимых расчетов по каждому виду налогового обязательства. Регистры полезны как для налоговой с целью контроля плательщиков, так и для самих компаний. Правильно заполненные бланки регистров позволяют верно формировать налоговую отчетность и упрощают восприятие необходимой для расчета информации. Заполнять регистры можно в электронном или бумажном виде. Никаких особых требований в данном вопросе налоговая не предъявляет. Ответственность по заполнению регистров ложится на определенных лиц, подписи которых должны заверять оформляемые документы. Данные лица должны обеспечить не только корректность заполнения регистров, но и надлежащее их хранение и исключение возможности внесения исправлений посторонними лицами. Редактировать регистр может только ответственное лицо, заверяя вносимые корректировки подписью, датой и пояснениями. Заполнение налоговых регистров

Правила заполнения Каждая форма регистра обязательно должна содержать в себе следующие реквизиты: Название регистра налогового учета; Число, месяц и год заполнения; Измеритель (либо измерители, если их несколько) операций предприятия в форме натурального или материального выражения; Сущность и предмет операционных действий, совершенных предприятием за данный период времени (хозяйственные и иные операции); Подпись ведущего эти записи уполномоченного лица в регистре. Функция налоговых регистров — это систематизация информации по имеющимся исходным данным касательно каждого вида налога.

Регистры расчета промежуточных значений Промежуточные расчеты проводятся предприятием-налогоплательщиком в данных регистрах. Фиксация показателей должна производиться в соответствии с 25 главой Налогового Кодекса. Промежуточные данные, в отличие от остальных, не выносятся в отдельные графы в налоговых декларациях, поэтому так и названы. Чтобы использовать их, необходимо совершить специальные расчеты или же просто-напросто прибавить к общему показателю. Информация регистров должна содержать в себе все о совершении промежуточных расчетов, а также показатели, которые участвуют в их нахождении.

Регистры расчета хозяйственных операций Следующие регистры содержат в себе кладезь полезных сведений о совершении предприятием различных хозяйственных операций. Налоговая база фирмы прямым образом зависит от этого вида операций, и так происходит каждый отчетный период. Так, НК РФ предусматривает расширение перечня хозяйственных операций фирмы путем добавления в него действий, связанных с признанием долгов, и других объектов, которые облагаются налогом.

Учетные регистры состояния единиц учета налогов Данный регистр показывает состояние отдельной единицы учета налогов. Весь пласт данных заносится в соответствующий регистр на протяжении каждого налогового периода. Очень важно то, что информация о единице отражала ее состояние на каждый момент времени периода налогообложения. Учетные регистры формирования отчетных данных Эти регистры дают представление о том, каков порядок получения количественных значений строк деклараций по налогам. Вместе с тем, в них заносится и информация, которая далее отправляется в регистры промежуточных расчетов или учетных регистры состояния единицы учета.

Регистры по НДФЛ Обязанность по учету выплачиваемых доходов трудоустроенным лицам ложится на работодателя, который выполняет роль налогового агента по отношению к налогу, вычисляемому с доходов физлиц. Чтобы верно рассчитать подоходный налог, нужно грамотно организовать учет выплачиваемых доходов. Для этой цели компания формирует собственные регистры для ведения налогового учета для расчета НДФЛ. Регистры необходимы как для налоговой с целью контроля работодателей, так и для компаний, использующих наемный труд. Сбор данных о работающих физлицах, выплачиваемых им суммах, применяемых льгот и удерживаемых НДФЛ позволяет работодателю: Видеть общую картину по всем работникам; Заполнять справки 2-НДФЛ по итогам года; Определять права работников на «детский» вычет, отслеживать тот момент, когда данное право прекращается; Устанавливать права на иные вычеты стандартного характера; Выявлять случаи неправильного исчисления и удержания налога.

Формирование регистра Компания вправе сама решить, как она будет учитывать доходы и рассчитываемый с них НДФЛ, и какие учетные бланки будут для этого использоваться. НК РФ определяет, что нужно отразить в налоговых регистрах. Необходимые сведения, подлежащие включению в регистр, закреплены в п.1 ст.230: Идентификационные данные по каждому физлицу; Разновидности выплачиваемых доходов; Предоставляемые льготы по НДФЛ, уменьшающие базу для вычисления налога; Величины выплачиваемых сумм; Даты выдачи сумм персоналу; Величины исчисленного налога; Даты его удержания и перечисления; Сведения о платежной документации, подтверждающей уплату. Указанные сведения приводятся в разрезе по каждому сотруднику.

Бланк налогового регистра по НДФЛ разрабатывается с тем учетом, чтобы обеспечить удобную работу с информацией, наглядность ее представления. При этом в бланк включаются необходимые сведения, требуемые налоговой. Качества, которыми должен обладать разработанный бланк регистра: Простота – не должно возникать путаницы в представлении данных по сотрудникам; Наглядность – данные должны легко читаться, бланк должен позволять быстро перенести необходимую информацию в 2-НДФЛ; Краткость – не нужны лишние сведения, они не несут никакой значимости и создают сложность восприятия информации. Бланк регистра должен учитывать особенности деятельности организации и выплачиваемые виды доходов, поэтому не утверждено универсального бланка регистра. Каждое предприятие составляет такой документ, который будет включать необходимые сведения и обладать указанными выше свойствами.

--PAGE_BREAK--Потраченные на покупку квартиры деньги уменьшат доходы только в том случае, если жилье находится в собственности налогоплательщика.

Если квартира или жилой дом, по которому можно получить имущественный вычет, принадлежит нескольким лицам, их стоимость уменьшает доход каждого владельца в соответствии с их долей собственности. При этом максимальный размер вычета по одному объекту не может превышать 1000000 рублей, даже если на вычет претендуют несколько человек.

— Налоговый вычет при продаже недвижимого имущества. В данном случае возможны два варианта:

Если при продаже имущество находилось в собственности менее 3-х лет, то сумма вычета составит 1000000 руб.

Если недвижимое имущество находилось в собственности налогоплательщика более 3-х лет, тогда налог платить вообще не нужно – сумма вычета равна полученному доходу.

— Налоговый вычет при продаже движимого имущества и недвижимого в виде личных вещей. Здесь также возможны два варианта:

Налогоплательщик продал имущество, которое находилось у него в собственности менее 3-х лет. Максимальная сумма вычета составит 125000 руб. Проданное имущество находилось в собственности более 3-х лет, тогда налог платить не нужно – сумма вычета равна полученному доходу. Следует обратить внимание на случай реализации имущества, находящегося в общей долевой либо общей совместной собственности. В этом случае соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности). При приобретении имущества в общую долевую либо общую совместную собственность размер имущественного налогового вычета распределяются между совладельцами в соответствии с их долей (долями) собственности либо с их письменным заявлением (в случае приобретения жилого дома или квартиры в общую совместную собственность).

Профессиональные налоговые вычеты определены в ст. 221 НК

Профессиональные налоговые вычеты предоставляются:

— индивидуальным предпринимателям, частным нотариусам и иным частнопрактикующим лицам – по окончании налогового периода на основании их письменного заявления при подаче ими налоговой декларации в налоговую инспекцию;

— налогоплательщикам, получающим доходы от выполнения работ (услуг) по договорам гражданско-правового характера, — на основании их письменного заявления. При этом вычет предоставляется налоговыми агентами (организацией или ИП, выплачивающим доход);

— налогоплательщиком, получающим авторские вознаграждения по авторским договорам, — на основании их письменного заявления. При этом вычет предоставляется налоговыми агентами (организацией или ИП, выплачивающим доход);

— налогоплательщикам, получающим доходы от физических лиц, не являющимися налоговыми агентами, за выполнение работ (услуг) по договорам гражданско-правового характера, — на основании их письменного заявления при подаче налоговой декларации в налоговую инспекцию по окончании налогового периода (календарного года).

Таким образом, если налогоплательщик получил вознаграждение по гражданско-правовому или авторскому договор, для целей исчисления НДФЛ его можно уменьшить на сумму произведенных расходов, то есть воспользоваться профессиональным налоговым вычетом. Налогоплательщики определяют доходы и расходы самостоятельно и исчисляют НДФЛ самостоятельно. При документальном подтверждении расходов применяется вычет в 100%-м размере затрат. Если индивидуальные предприниматели, а также частнопрактикующие лица не в состоянии документально подтвердить свои расходы, профессиональный налоговый вычет производится в размере 20% общей суммы доходов. Если расходы не могут подтвердить налогоплательщики, получающие авторские вознаграждения, то доход уменьшают на определенный процент (норматив) в зависимости от вида работы, за которую получено вознаграждение. Нормативы установлены в таблице ст. 221 НК РФ. В ст. 224 НК устанавливаются размеры налоговых ставок. С 1 января 2001 г. в РФ действует фактически единая ставка налога для большинства видов доходов, составляющая 13%. Но для отдельных видов доходов действуют другие ставки налога.

Налоговая ставка, равна 35%, устанавливается для следующих видов дохода:

· стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения 4000 т. руб.;

· процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей (в течение периода начисления процентов) ставки рефинансирования ЦБ РФ по рублевым вкладам и 9% годовых по вкладам в иностранной валюте;

· сумма экономии на процентах при получении налогоплательщиками заемных (кредитных) средств; материальная выгода определяется как разница между суммой процентов, рассчитанных исходя из ѕ действующей ставки рефинансирования ЦБ РФ по займам в рублях (9% годовых по займам в валюте) и суммой процентов по договору займа (кредита).

Налоговая ставка, равна 30%, устанавливается для всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами, за исключением доходов в виде дивидендов от долевого участия в деятельности российских организаций. По таким доходам налоговая ставка устанавливается в размере 15%.

Налоговая ставка, равна 9%, применяется к доходам:

· от долевого участия в деятельности организаций, полученных в виде дивидендов;

· в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

· учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных до 1 января 2007 г.

Налоговая ставка, равна 13%, устанавливается для всех остальных видов доходов.

Датой фактического получения дохода является:

Ø для доходов в виде оплаты труда – последний день месяца, за который был начислен доход за выполнение трудовой обязанности в соответствии с трудовым договором;

Ø для доходов по материальной выгоде – день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, день приобретения товаров (работ, услуг), день приобретения ценных бумаг;

Ø для доходов в натуральной форме – день передачи доходов в натуральной форме;

Ø для прочих доходов в денежной форме – день выплаты дохода, в том числе перечисление дохода на счет налогоплательщика в банке либо по его поручению на счет третьего лица.

Налог рассчитывается при каждой выплате таких доходов с учетом положений ст. 223 НК РФ, определяющей дату фактического получения дохода физическим лицом. При этом суммы исчисленного налога и выплаченного дохода нужно отразить соответственно в разд. 3 — 5 налоговой карточки по форме 1-НДФЛ. Примеры расчета НДФЛ приведены в приложении №1

3.Налоговые проверки

3.1 Налоговые проверки и их место в системе налогового контроля

Налоговые проверки проводятся в отношении налогоплательщиков и плательщиков сборов (организаций, индивидуальных предпринимателей, физических лиц, не являющихся индивидуальными предпринимателями), а также налоговых агентов (которыми являются организации, индивидуальные предприниматели). При этом целью налоговых проверок выступает осуществление контроля за полнотой и своевременностью выполнения налогоплательщиками иными фискально-обязанными лицами обязанностей по правильному исчислению, полной и своевременной уплате налогов, а также обязанности в сфере налоговой отчетности, представления фискально-значимой информации и т. д. Жесткое определение сроков проведения проверки представляет собой важную процессуальную гарантию защиты прав и интересов налогоплательщиков, поскольку неограниченное по времени вмешательство налоговых органов в экономическую деятельность проверяемого создает недопустимую неопределенность его правового положения, может представлять угрозу стабильности и планированию хозяйственных операций, его кредитоспособности, отношениям с контрагентами. Налоговые проверки могут проводиться налоговыми органами, таможенными органами и органами государственных внебюджетных фондов. Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа (ст. 88 НК РФ).

Выездная налоговая проверка представляет собой более развернутую и подробную форму налогового контроля, она проводится с выездом к месту нахождения фискально-обязанного лица. Во время проведения проверки налоговые органы вправе исследовать документы, связанные с налогообложением, а также использовать иные формы и методы налогового контроля (ст. 89 НК РФ). В экономической и специальной литературе налоговые проверки называют также фактическими.

В случае если при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость получения информации о деятельности, связанной с иными лицами, проводится так называемая встречная налоговая проверка. При проведении такой проверки налоговые органы получают от этих иных лиц (например, экономически связанных с проверяемым едиными технологическими цепочками производства поставщиков оборудования, комплектующих) документы, относящиеся к деятельности проверяемого.

3.2 Организация и методика проверки правильности исчисления и уплаты в бюджет налога на доходы физических лиц

Мероприятия по обеспечению своевременного исчисления, удержания и перечисления налога на доходы физических лиц Предприятие как основное звено рыночных отношений, является предметом пристального внимания со стороны других объектов хозяйствования, а также государственных налоговых органов, т.к. существует большая потребность в достоверной информации о финансово-экономическом состоянии предприятия. С целью предотвращения фальсификации документов и мошенничества со стороны налогоплательщиков, налоговые органы проводят различного вида проверки, в том числе по правильности удержания, полноты и своевременности перечисления в бюджет налога на доходы физических лиц. Главной задачей Министерства федеральной налоговой службы России (МФНС) является контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов. При этом предоставляется право проверки денежных документов, бухгалтерских книг, отчетов, смет, деклараций и иных документов, связанных с исчислением и уплатой налогов; право получать необходимые объяснения, справки и сведения по вопросам, возникающим при проверках, за исключением сведений, составляющих коммерческую тайну. Проверки проводятся на предприятиях, в учреждениях и организациях юридических лиц всех правовых форм собственности, независимо от вида осуществляемой деятельности, которые обязаны в соответствии со ст. 23 НК РФ (часть 1) производить удержания и своевременное перечисление удержанных сумм налога на доходы физических лиц в бюджет. При проведении выездных налоговых проверок проверяющие руководствуются законодательными и нормативными актами Российской Федерации, регулирующими вопросы налогообложения доходов физических лиц.

продолжение

--PAGE_BREAK--

Профессиональные компетенции - это способности работника выполнять работу и требования в соответствии поставленных целей, задач в определенной организации или отрасли.

Просмотр содержимого документа

«Презентация на тему: "Осуществление налогового учета и налогового планирования в организации»

Государственное бюджетное профессиональное образовательное учреждение КОЛЛЕДЖ ДЕКОРАТИНО-ПРИКЛАДНОГО ИСКУССТВА ИМ. КАРЛА ФАБЕРЖЕ

РЕКОМЕНДАЦИИ по составлению

производственной практике (по профилю специальности)

ПП 05 «Осуществление налогового учета и налогового планирования в организации»

Специальность: 380102 «Экономика и бухгалтерский учет»

Квалификация - бухгалтер, специалист по налогообложению

Разработано: преподавателем Антоновой Т.И.

ПК 5.1 Организовывать налоговый учет.

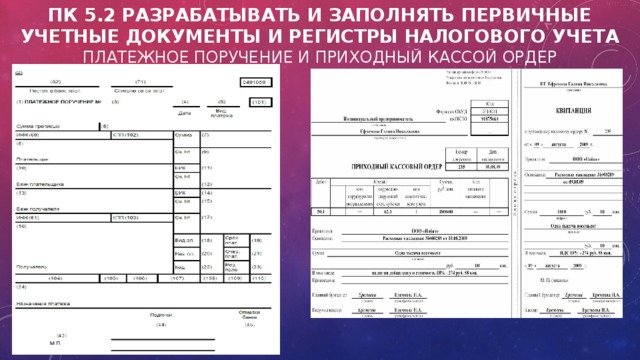

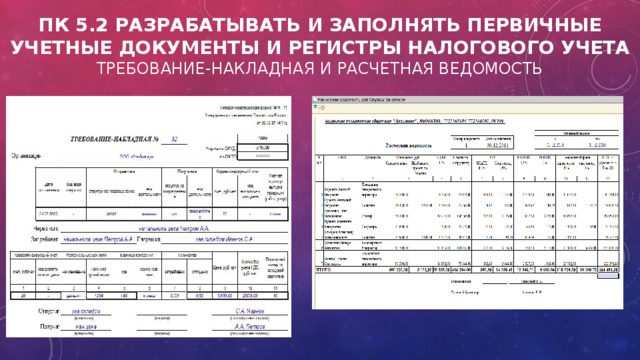

ПК 5.2 Разрабатывать и заполнять первичные учетные документы и регистры налогового учета.

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты.

ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Профессиональные и общие компетенции

Профессиональные компетенции – это способности работника выполнять работу в соответствии с требованиями должности, а требования должности – задачи и стандарты их выполнения, принятые в организации или отрасли.

Общие компетенции – это совокупность знаний, способности, умений и навыков, которые обусловливают познавательную активность человека при осуществлении речевой деятельности.

ПК 5.1 Организовывать налоговый учет

В учетной политике для целей налогообложения организации необходимо раскрыть:

методики, по которым положениями НК РФ предусмотрена вариантность;

методику ведения налогового учета, формы налоговых регистров.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных в течение отчетного (налогового) периода (ст. 313 НК РФ).

Порядок организации ведения налогового учета организация-налогоплательщик определяет самостоятельно. При этом он должен обеспечивать контроль за правильностью формирования показателей, учитываемых при определении налогооблагаемой базы. Данный контроль может осуществляться как внутри организации, так и внешними пользователями (например, налоговыми органами), поэтому налоговый учет должен быть максимально прозрачным, начиная с первичных документов, налоговых регистров и заканчивая налоговой декларацией.

ПК 5.2 Разрабатывать и заполнять первичные учетные документы и регистры налогового учета Платежное поручение и приходный кассой ордер

ПК 5.2 Разрабатывать и заполнять первичные учетные документы и регистры налогового учета требование-накладная и расчетная ведомость

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчета налога на прибыль организации

Расчет налог на прибыль организации

Для расчета налога на прибыль организации существует стандартная формула:

УД – ПНО + ОНА – ОНО = ТНП;

Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

УР – ПНО + ОНА – ОНО = ТНУ, где

Предоплата составила 400 тыс. руб.

Выручка от продаж в 1-м квартале составила 1,770 тыс. руб., в т. ч. НДС в сумме 270 тыс. руб.

УД — условный доход;

В производственном цикле были использованы сырье и материалы – 560 т. руб. Заработная плата рабочим составила 350 тыс. руб., страховые взносы из нее – 91 тыс. руб. Амортизация – 60 т. руб., проценты по выданному другой фирме кредиту – 25 т. руб.

УР — условный расход;

ПНО — постоянное налоговое обязательство;

Налоговый убыток предприятия прошлого периода составил 120 тыс. руб.

ОНА — налоговый актив;

Расходы в данном примере за 1-й квартал 2016 составят: 1086 тыс. руб. (560+350+ 91+60+25)

Налогооблагаемая прибыль : 294 тыс. руб. ((1770 тыс руб. – 270 тыс. руб.) – 1086 тыс. руб. – 120 тыс. руб.)

ОНО — отложенное налоговое обязательство;

ТНП — текущий налог на прибыль;

Сумма налога на прибыль : 58,8 тыс. руб. (294 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 5,880 тыс. руб, в местные бюджеты – 52,920 тыс. руб

ТНУ — текущий налоговый убыток.

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчет налога на имущество и авансовых платежей

Расчет налога на имущество организации

Для расчета налога на имущество необходимо исчислит среднегодовую стоимость этого имущества, которая будет налоговой базой.

При этом имущество учитывается по остаточной стоимости, порядок определения которой закреплен в учетной политике организации.

На балансе организации ООО «Мебельный Дом» находится станок, остаточная стоимость которого на 01.01.16 г. составляет 80 000 (ежемесячная амортизация 2 000 рублей) и автомобиль, остаточная стоимость которого на 01.01.16 г. 250 000 рублей (ежемесячная амортизация 6 500 рублей).

Остаточная стоимость = первоначальная стоимость — начисленная амортизация

Остаточная стоимость за первый квартал 2016 года

Ставка по налогу на имущество устанавливается законодательными актами субъектов РФ и не может превышать 2,2%. Размер налоговой ставки зависит от вида имущества и категории налогоплательщика.

• январь — 78 000 + 243 500;

• февраль — 76 000 + 237 000;

Для расчета налога к уплате применяется формула:

• март — 74 000 + 230 500.

Налог = налоговая база *налоговую ставку/100.

Итого налоговая база будет равна 317 250 рублей (1 269 000 (330 000 + 321 500 + 313 000 + 304 500) / 4).

Авансовый платеж за 1-й квартал: 317 250 * 2,2% = 6979,50 рублей.

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчета НДФЛ

Расчет НДФЛ

Налоговая база НДФЛ = Доходы – Налоговые вычеты

Расчет подоходного налога для сотрудника, имеющего троих детей

1) Определяем совокупный доход работника за текущий месяц.

2) Определяем совокупный доход работника нарастающим итогом с начала года с целью определения права работника на стандартный налоговый вычет налоговый вычет.

В организации ООО «Мебельный Дом» работает менеджер Федосеева В.И., зарплата которой составляет 35 000 руб., соответственно доход за год составит 35 000 * 12 = 420 000 руб. у сотрудницы имеется трое детей в возрасте 27, 14 и 11 лет. На старшего ребенка вычет не распространяется, но он учитывается в расчете налога. На второго – вычет 1 400 руб., а на третьего – 3 000 руб. Т. е. Федосеева В.И. вправе получить ежемесячный вычет в сумме 4 400 руб. (1 400 + 3 000 = 4 400 руб.) и уплачивает НДФЛ в сумме 3 978 руб. (35 000 – 4 400) * 13/100 = 3 978 руб. Вычет действителен, пока годовая зарплата не превысит уровня в 280 тыс. руб. В примере этот предел наступит по истечении августа, поэтому в феврале право на льготу не утрачивается: (35 000-4400) * 0,13 = 3 978 руб.

3) Определяем сумму стандартных налоговых вычетов.

б) на иждивенца (на ребенка).

4) Определяем налоговую базу НДФЛ:

НБ = Доход за текущий месяц – НВ

5) Определяем сумму налога:

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчета страховых взносов

Расчет страховые взносы

В 2015 году действуют следующие тарифы по страховым взносам:

ООО «Мебельный Дом» применяет базовые тарифы по страховым взносам. В феврале 2016 года сотрудник отдела кадров Ю. В. Никифоров, 1975 года рождения, заработал 30 000 руб.

Расчет платежей в фонды с февральских выплат Никифорову будет выглядеть так:

Таким образом, суммарная ставка для большинства плательщиков составит 30%. При этом законодательство предусматривает особый порядок расчета величины взносов для льготных категории организаций.

— на страховую часть: 30 000 руб. × 16% = 4800 руб.;

— на накопительную часть: 30 000 руб. × 6% = 1800 руб.;

Формула страховых взносов:

2) в ФФОМС: 30 000 руб. × 5,1% = 1530 руб.;

Сумма взносов, начисленных по работнику за месяц = Сумма выплат (включаемая в базу для начисления взносов), начисленных работнику с начала года по месяц, за который начисляются взносы * тариф взносов – сумма взносов начисленных по работнику с начала года по месяц предшествующий месяцу, за который начисляются взносы

3) в ФСС РФ: 30 000 руб. × 2,9% = 870 руб.

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчета НДС

Процентная ставка может различаться в зависимости от вида продукции. В платёжных документах НДС выделяется отдельной строчкой. Ставка – 18%. Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %.

В организации ООО «Мебельный Дом» расчет НДС производится по следующей методике:

Размер налога = Ставка налога * Налоговая база

Организация ООО «Мебельный Дом» за февраль 2016г. приобрела материалов на сумму – 60000 рублей.

60000*18%=10800 руб. (сумма НДС)

ПК 5.5 Проводить налоговое планирование деятельности организации

Системы налогообложения организаций

Организации в целях налогообложения применяют одну из систем, установленных НК РФ. Если юр. лицо не проявляет желания использовать спец. режим, то ему придется работать на ОСНО и уплачивать все налоги, установленные НК РФ при наличии базы налогообложения по ним.

Виды налогов и сборов, уплачиваемых юр. лицами.

Организации, использующие ОСНО, являются плательщиками налогов на:

- прибыль;

- имущество;

- воду;

- землю;

- транспорт;

- игорный бизнес;

- использование объектов животного мира.

Кроме того, они уплачивают НДС, НДФЛ, акцизы, НДПИ, торговый сбор и др.

Применение спец. режимов (УСН, ЕНВД, ЕСХН, соглашение о разделе продукции) либо освобождает организацию от уплаты основных налогов (прибыль, НДС, имущество), заменяя их единым соответствующим налогом (УСН, ЕНВД, ЕСХН), либо позволяет использовать систему льгот, относящуюся практически ко всем уплачиваемым организацией налогам (соглашение о разделе продукции). Спец. режим ПСН могут применять только ИП.

При применении УСН и ЕНВД юр. лицо должно (при наличии оснований) платить все налоги, кроме тех, которые заменены единым налогом. ЕСХН здесь является исключением. При нём не уплачивается торговый сбор (п. 2 ст. 411 НК РФ), а акцизы, НДПИ, налог на игорный бизнес и сбор за использование объектов животного мира несовместимы с этим режимом по определению.

Читайте также: