Налоговый учет для начинающих самоучитель

Опубликовано: 15.05.2024

Всем новичкам бухгалтерия кажется чем-то страшным и непонятным. Люди знают о балансе, который почему-то должен сходиться, о счетах и отчетности. Если вы хотите разобраться, что такое бухучет, и не захлебнуться лишними сведениями, - читайте нашу статью.

Что такое бухгалтерский учет

У бизнеса есть доходы и расходы, имущество и обязательства, все это нужно помнить и записывать по определенным правилам — это и есть бухучет.

Правила бухучета закреплены в документах:

- ФЗ №402 “О бухгалтерском учете”, Гражданский и Налоговый кодекс;

- положения по бухгалтерскому учету (ПБУ);

- инструкции, методические указания, план счетов;

- внутренние документы организации.

Для правильного бухучета нужно собирать информацию об имуществе и обязательствах фирмы. Регистрировать и хранить в хронологическом порядке документы обо всех операциях в бизнесе - акты, накладные, счета-фактуры, приказы, договоры.

Зачем нужен бухучет

Бухучет ведется для отчетности перед налоговой: каждая фирма сдает государству отчеты о своей работе, а государство смотрит, нет ли нарушений, правильно ли платятся налоги.

Предпринимателю учет тоже полезен: он показывает всю информацию о фирме и помогает лучше управлять бизнесом.

Как сохраняют информацию

Вся бухгалтерия строится на Плане счетов. Это список из 99 счетов бухгалтерского учета: каждый счет нужен для операций конкретного типа. Например, счет 50 “Касса”, нужен для учета налички в кассе, а счет 41“Товары” — для учета пирожных или досок, которыми торгует предприятие. В организации не обязательно применять все счета, вы можете утвердить собственный рабочий план счетов.

Каждый счет делится на две половинки: в левой колонке записывают приход (это дебет), в правой - расход (это кредит). На каждом счете между дебетом и кредитом образуется разница, ее называют сальдо.

- Активные — для учета денег, станков, материалов, долгов (когда нам должны). На дебете активного счета записывают увеличение ресурсов фирмы, на кредите — уменьшение.

- Пассивные — для учета источников средств — уставного капитала, заемных и привлеченных средств. На дебете пассивного счета записывают уменьшение ресурсов фирмы, на кредите - увеличение.

- Активно-пассивные счета отражают одновременно и имущество, и его источники. Например, счет 60 “Расчеты с поставщиками” может показать, что мы должны поставщикам деньги за товар, и что они должны нам товар.

Что такое проводка

Каждое действие организации: покупка материалов, продажа товара или выдача зарплаты — называется хозяйственной операцией. Все операции отражают в бухучете с помощью проводок.

Проводка — это бухгалтерская запись с использованием двух счетов: один — по дебету, другой по кредиту.

Пример: Мы выдали подотчетному лицу 10 000 рублей из кассы.

В операции участвуют два счета: активный 50 “Касса” и активный 71 “Расчеты с подотчетными лицами”

Мы выдали деньги из кассы, значит сумма по “Кассе” уменьшилась и счет 50 нужно записать в кредит. А подотчетное лицо получило деньги, значит сумма по “Расчетам с подотчетными лицами” выросла, и счет 71 отправляется в дебет. Сделаем проводку:

Дата 13.09.18 - Дебет 71 - Кредит 50 - Сумма 10 000 рублей.

Чтобы составить проводку, нужно правильно определить, какие два счета друг с другом взаимодействуют.

Что такое первичные документы

Проводки строятся на основе первичного документа (это акты, накладные, договоры, счета-фактуры). Он подтверждает операцию и должен оформляться по всем правилам. Например, нашу проводку можно подтвердить авансовым отчетом и расходным кассовым ордером.

Бухгалтерская отчетность

Каждый год бухгалтер составляет отчеты для Росстата и Налоговой службы. В них показан результат работы предприятия за год — только в денежной оценке.

Бухгалтеры малых предприятий составляют два основных отчета: бухгалтерский баланс и отчет о финансовых результатах.

Бухгалтерский баланс показывает активы и пассивы предприятия:

- Активы (то есть, имущество) - это деньги фирмы и долги покупателей перед ней, материалы и сырье, товары на складе, а также лицензии и патенты, земля и здания, машины и станки, долгосрочные финансовые вложения.

- Пассивы (то есть, источники имущества) - это уставный капитал фирмы, запасы прибыли и нераспределенная прибыль, долги перед сотрудниками, кредиторами и поставщиками.

Баланс должен сойтись: стоимость вашего имущества должна совпадать с источниками, за счет которых оно возникло.

Отчет о финансовых результатах — таблица, которая содержит прибыль и убытки организации за период. Тут есть важные показатели финансового здоровья и успеха компании: выручка, прибыль от продаж, себестоимость, коммерческие и управленческие расходы, прочие доходы и расходы.

Отчеты по предприятию нужно составлять и отправлять вовремя, чтобы не платить штрафы, так что бухгалтер должен знать все сроки и следить за ними.

Как научиться бухгалтерии

Чтобы хорошо изучить бухгалтерское мастерство, нужно специальное образование — высшее, среднее или хотя бы обучающие курсы от нескольких месяцев до двух лет.

Если вы не хотите изучать бухгалтерию и разбираться в тонкостях учета — пригласите специалиста в штат или для удаленной работы. Это освободит силы для управления бизнесом.

Если вы готовы освоить азы бухгалтерии и сэкономить на бухгалтере — купите бухгалтерскую программу для самостоятельной работы. Обратите внимание на облачные сервисы:

- веб-сервис не нужно устанавливать и обновлять, так что он обходится дешевле “коробочных” оффлайновых версий;

- облачный сервис доступен с любого компьютера или смартфона круглосуточно, если есть интернет, а еще можно работать вместе с коллегами;

- не нужно покупать мощный компьютер, потому что программное обеспечение хранится на удаленном сервере;

- не нужно тратиться на антивирус, потому что “в облаке” ваша бухгалтерия защищена.

Самостоятельное освоение бухгалтерии и ведение своих дел, найм специалиста или договор с аутсорсинговой фирмой - главное принять верное решение. На разных этапах развития бизнеса это могут быть разные варианты. Пусть ваш бухучет будет четким и правильным!

Денис Александрович Шевчук

Бухучет, налогообложение, управленческий учет: самоучитель

Раздел 1. Основы бухгалтерского учёта (то, чему учат на курсах)

Данный раздел будет полезенкак для начинающих изучать бухгалтерский учет, так и для повторяющих. Позволяет систематизировать основы бухучета.

Для более качественного изучени рекомендую прочитать данное пособие несколько раз, желательно не менее трех.

Вначале вы привыкаете к тексту и новым терминам, потом понимаете суть и наконец запоминаете материал.

С уважением, Шевчук Денис

Часть 1. Ликбез по бухучету, обязательный минимум

Основы бухгалтерского учёта

Виды хозяйственного учёта:

– статистический учёт (количество работ, учёт основных фондов, учёт структуры себестоимости)

Задачи экономической статистики: определение динамики развития, тренда, определение зависимости от внешних и внутренних факторов.

Бухгалтерский учёт представляет собой систему сбора, обработки и передачи информации о характере деятельности предприятия для внешних и внутренних пользователей.

Оперативный учёт – текущая информация о ходе деятельности предприятия для принятия решений.

Виды бухгалтерского учёта

В зарубежной практике под словом account (произносится [экаунт]) понимают три вида учёта:

– финансовый учёт (обязательный вид учёта, регламентируемый государством), все пять форм – результат финансового учёта. Предназначен для составления бухгалтерской отчётности и преимущественно для внешних пользователей (налоговая инспекция, органы статистики, учредители, инвесторы и пр.)

– управленческий учёт (стратегический) – интегрированная система планирования, учёта, контроля, анализа в хозяйственной деятельности предприятия. Предназначена для внутренних пользователей и является коммерческой тайной. Не является обязательной и не регулируется государством.

– Налоговый учёт тесно связан с финансовым, предназначен для внешнего пользователя.

Отличие финансового учёта от налогового:

Финансовый учёт отдаляет налоговые платежи в бюджет, а налоговый – приближает.

Существует три организационных формы взаимосвязи (в зависимости от предприятия, особенности системы бухгалтерского учёта):

1) ближе к американской: параллельное ведение финансового и налогового учёта; составляются две формы отчётности.

2) Германия: и финансовый, и налоговый учёт ведутся по единым правилам.

3) Россия: ведётся один вид учёта – финансовый, а затем по определённым правилам составляется налоговая отчётность.

Основные принципы бухучёта

Обобщённая модель деятельности предприятия. Эта модель замкнута, кругооборот хозяйственных средств. D’ – Д = П.

ст – средство труда |

пт – предмет труда | – производственные факторы

I – стадия заготовления

II – стадия производства

III – стадия реализации

Прибыль – учредителей. Прежде, чем распределить прибыль, смотрят, нет ли долга.

Для устойчивой и успешной работы предприятия необходимо знать:

– где они, что они собой представляют

– за счёт каких источников получены

Основной принцип предприятия – рассмотрение хозяйственных средств предприятия с двух сторон:

1) по составу, форме и размещению в процессе производства

2) за счёт каких источников приобретены хозяйственные средства.

Классификация хозяйственных средств проводится по двум принципам:

– по форме, составу и размещению в процессе производства

– по источнику хозяйственных средств

Основные средства – особенность – используются многократно в производственном цикле, стоимость начисления передаётся в процессе амортизации.

Классификация по первому признаку

Классификация по второму признаку

Балансовая прибыль является источником собственных и отвлечённых средств.

Измерители хозяйственных средств:

1. Натуральные (кг, литр и пр.)

2. Трудовые (нормо-час, станко-часы и пр.)

3. Стоимостные, денежные (рубли)

В бухучёте используется стоимостной измеритель, поскольку требуется финансовая отчётность.

Для оперативного учёта используют натуральные измерители. Бухучёт иногда называют денежным.

Основным документом является бухгалтерский баланс.

Хозяйственные средства – активы классификации по первому признаку.

Хозяйственные средства представляются в виде активов-пассивов.

Следствием основного принципа бухучёта является равенство активов и пассивов: А = П.

Пассив представляют как капитал + обязательства: П = К + О, актив – так же.

Предмет, объект и метод бухучёта

Предмет – хозяйственная деятельность предприятия с замкнутым кругооборотом хозяйственных средств.

Объект – хозяйственные средства предприятия и источники их образования как материальная основа деятельности предприятия, хозяйственные процессы и хозяйственные операции как содержание хозяйственной деятельности предприятия.

С 1994 г. новый объект в условиях рыночной экономики – ценные бумаги.

Результаты деятельности предприятия:

1) Выручка (оборот) как материальный результат

2) Прибыль как финансовый результат

Метод бухучёта представляет собой совокупность способов и приёмов ведения бухгалтерского учёта.

Элементы метода бухучёта:

Каждый бухгалтерский документ должен иметь следующие реквизиты:

1) наименование предприятия, на котором осуществляют хозяйственную операцию или которое её осуществляет

2) наименование самого первичного документа

3) номер, дата свершения хозяйственной операции

4) содержание хозяйственной операции

5) измерение хозяйственной операции (в натуральном или денежном выражении)

6) лица, ответственные за данную операцию

7) печать предприятия для финансового документа

Инвентаризация представляет собой способ документального оформления неучтённых операций, уточнения показателей учёта и контроля за сохранностью средств предприятия

Неучтённые операции – усушка, утруска, испарение, кража, порча.

2. Инвентаризация проходит раз в месяц, обязательно – перед составлением бухгалтерской отчётности.

3. Счета бухгалтерского учёта предназначены для вторичной регистрации и систематизации хозяйственных операций.

4. Метод двойной записи (см. далее)

5. Оценка хозяйственных средств – важный элемент. В зависимости от различных методов можно получить разный результат.

В период социализма предприятие могло выбрать любую оценку. Бухгалтер должен знать стратегию развития предприятия: для привлечения инвесторов, завоевания имиджа должен показать максимальные прибыли; для завоевания рынка при том же уровне хозяйственной деятельности можно снизить прибыль для снижения налогов, продать акции и заполучить деньги обратно.

Бухгалтерский учет совсем не сложный, если изучать его в правильной последовательности.

Мы предлагаем самостоятельно освоить азы бухгалтерии с нуля с определенном порядке — ниже приведен алгоритм пошагового обучения для начинающих, который мы рекомендуем.

Предлагаем самоучитель «Бухучет для чайников», где информация из скучных учебников изложена простым и доступным языком в особой последовательности.

Бухгалтерия покажется очень доступной, и никакого секрета нет — человеческий язык и правильный пошаговый подход к ее изучению поможет любому стать бухгалтером.

Можно ли самостоятельно научиться бухгалтерии?

Конечно, можно. Вариантом обучения много, но мы предлагаем самый простой — самостоятельно открыть наш самоучитель и в спокойном темпе за 14 дней изучить всё, что нужно знать на начальном этапе начинающему бухгалтеру. Поймете все основы и азы, этого хватит, чтобы начать вести бухгалтерию, далее только практика повысит вашу квалификацию.

Все очень просто, прочтите нашу книгу «Бухучет для чайников», ссылка на нее ниже, на прочтение вы потратите всего 13 дней (это максимум).

Что будет через 14 дней после изучения «Бухучета для чайников»

⇓ ⇓ ⇓ ⇓ ⇓ ⇓ ⇓

»»»»» Поймете, что бухгалтерия — это так просто

»»»»» Научитесь вести бухгалтерский учет самостоятельно

»»»»» Легко будете делать проводки, всё станет очень наглядным

»»»»» Увидите скелет предприятия и узнаете, как понятно всё устроено

Пошаговое обучение бухгалтерскому учету с нуля

Что нужно знать начинающему бухгалтеру — есть предприятие, которое что-то ежедневно делает — совершает операции) их нужно учитывать, иначе начнется хаос. Задача бухучета — навести порядок на предприятии, чтобы все было доступным, наглядным, легко находимым. Бухгалтерия помогает избежать ошибок, понимать, на каком этапе развития находится компания сейчас, что у нее есть, какие перспективы.

Без учета развалится любое предприятие через год, это 100%.

Чтобы начать вести бухгалтерский учет, бухгалтер должен знать всего 3 понятия. Если вы поймете всего 3 основных понятия, то вы точно поймете весь бухучет.

Ниже в двух словах мы постарались простым и доступным языком рассказать об этих основах бухгалтерии.

Три простых шага на пути к профессии бухгалтер

»»»»» Шаг 1. Разбираемся с активами и пассивами

(всё имущество предприятия и источники его формирования)

Примеры активов — деньги, материалы, товары, оборудование, то есть всё то, что приносит в конечном итоге прибыль.

Примеры пассивов — кредиты, капитал, кредиторская задолженность, то есть всё то, из чего формируются активы.

Важно: пассивы формируют активы. Сумма пассивов всегда равна сумме активов.

Пример:

Взяли кредит 100 000 и купили товары на 100 000. Кредит — пассив, который позволил получить станок — актив.

»»»»» Шаг 2. Разбираемся с бухгалтерскими счетами

(с их помощью учитываются активы и пассивы)

Их всего 99, они собраны в одной книге, называемой План счетов. Фирма выбирает те счета, которые ей нужны для бухучета.

Любой счет можно представить в виде таблицы с двумя столбцами: левый — дебет, правый — кредит.

Счета позволяют учитывать все совершенные операции. Для каждого вида активов или пассивов используется свой счет.

Пример:

Материалы учитываются на счете 10, товары на счете 41, наличные деньги на счете 50, безналичные деньги — на счете 51, расчеты с поставщиками — 60, расчеты с покупателями — 62 и т.д.

»»»»» Шаг 3. Учимся делать бухгалтерские проводки

(с их помощью отражается каждая совершенная операция)

Каждая совершенная операция (например, взятие кредита, оплата товаров, выплата зарплаты и т.д.) отражается на двух счетах — сумма операции одновременно заносится в дебет одного счета и в дебет другого. Это и есть проводка.

Каждая операция — это одна проводка. Если 20 мая фирма продала товар одному покупателю, получила от него оплату и выдала зарплату работнику, то она совершила три операции, для каждой своя проводка.

Пример:

Покупатель оплатил товар безналичными деньгами в размере 100 000. Это операция, для которой нужно обязательно сделать проводку.

Для этого из Плана счетов выбираем два счета, которые будут участвовать в проводке: расчеты с покупателями учитываются на счете 62, безналичные деньги на счете 51.

Мы знаем, что проводка — это одновременная запись суммы операции в дебет одного счета и в кредит другого.

В нашем примере деньги пришли от покупателя на расчетный счет, то есть поступили со счета 62 на счет 51 (из кредита счета 62 деньги пришли в дебет счета 51).

Проводка в бухгалтерском учете выглядит так: Дт51 Кт62.

Если вы четко разобрались с этими понятиями, то пол дела сделано!

»»»»» Шаг 4. Изучаем План счетов

(смотрим, какие счета есть и что на них учитывается)

»»»»» Шаг 5. Начинаем вести бухучет

(помня о важном правиле: каждая операция — одна проводка)

»»»»» Шаг 6. Учимся проверять себя

(контролировать правильность учета, и поводить итоги за месяц, квартал, год)

В самоучителе «Бухучет с нуля для чайников» все эти 6 шагов рассказаны очень простым языком, понятным каждому начинающему бухгалтеру.

Уроки для начинающих простым и доступным языком

Самоучитель Бухгалтерский учет для начинающих изложен настолько просто, что поймет даже чайник.

Для удобства книга разделена на 13 разделов, всего 70 уроков. Каждый урок посвящен своей небольшой теме.

Для каждого урока есть закрепляющие задачи. Есть ответы для их проверки.

В конце обучения рассмотрен реальный пример, как ведется бухучет на практике на протяжении нескольких месяцев с закрытием счетов, в том числе в конце года.

Мы постарались изложить информацию настолько понятно, насколько это возможно, чтобы не потерять смысл бухгалтерии.

Книга самоучитель Бухучет для чайников

В книге «Бухгалтерский учет с нуля для чайников» вы найдете:

Самоучитель рассчитан на начинающих, изучающих бухгалтерию с нуля, на 13 дней обучения.

Содержание книги Бухучет с нуля для чайников:

- 1. Понятие активов и пассивов.

- 2. Понятие бухгалтерского счета.

- 3. Активные, пассивные и активно-пассивные счета.

- 4. Синтетические и аналитические счета.

- 5. Пошаговое составление проводок.

- 6. Оформление, обработка и хранение первичных документов.

- 7. Организация бухгалтерского учета на предприятии.

- 8. Формирование учетной политики.

- 9. Учет уставного капитала (счет 80).

- 10. Учет расчетов с учредителями (счет 75).

- 11. Учет наличных денежных средств (счет 50).

- 12. Учет безналичных денежных средств (счет 51).

- 13. Покупка и продажа валюты (счет 52).

- 14. Учет аккредитивов (счет 55).

- 15. Понятие основных средств.

- 16. Принятие основных средств к учету (счет 01).

- 17. Амортизация основных средств (счет 02).

- 18. Расчет амортизации основных средств.

- 19. Переоценка основных средств.

- 20. Инвентаризация основных средств.

- 21. Ремонт основных средств.

- 22. Модернизация основных средств.

- 23. Списание основных средств.

- 24. Выбытие основных средств.

- 25. Учет основных средств, переданных в аренду.

- 26. Учет основных средств, полученных в аренду.

- 27. Понятие нематериальных активов.

- 28. Принятие НМА к учету (счет 04).

- 29. Расчет амортизации НМА (счет 05).

- 30. Учет списания НМА.

- 31. Учет выбытия НМА.

- 32. Учет поступления материалов (счет 10).

- 33. Отпуск материалов со склада.

- 34. Учет продажи материалов.

- 35. Понятие себестоимости продукции?

- 36. Учет затрат на производство — счета 20, 23, 25, 26, 28.

- 37. Формирование себестоимости.

- 38. Учет выпуска готовой продукции.

- 39. Учет производственного брака.

- 40. Учет при поступлении товаров (счет 41).

- 41. Учет транспортно-заготовительных расходов.

- 42. Хранение и выбытие товаров.

- 43. Учет расчетов с поставщиками (счет 60).

- 44. Учет расчетов с покупателями (счет 62).

- 45. Учет расчетов с подотчетными лицами (счет 71).

- 46. Учет кредитов и займов (счета 66 и 67).

- 47. Расчеты с персоналом по прочим операциям (счет 73).

- 48. Учет расходов на добровольное страхование (счет 76.1).

- 49. Учет претензий, дивидендов и депонированных сумм на счете 76.

- 50. Документальное оформление трудовых отношений.

- 51. Формы оплаты труда.

- 52. Расчет и учет заработной платы (счет 70).

- 53. Оформление ежегодного отпуска.

- 54. Расчет и учет отпускных.

- 55. Расчет и учет компенсации за неиспользованный отпуск.

- 56. Учет командировочных расходов.

- 57. Учет представительских расходов.

- 58. Учет доходов и расходов будущих периодов (счета 97 и 98).

- 59. Учет финансового результата от обычных видов деятельности (счет 90).

- 60. Учет прочих доходов и расходов (счет 91).

- 61. Учет финансового результата (счет 99).

- Урок 62. Учет НДС — счет 19 и 68.НДС.

- Урок 63. Учет других налогов (счет 68).

- Урок 64. Учет страховых взносов (счет 69).

Урок 65. Мемориально-ордерная форма.

Урок 66. Журнально-ордерная форма.

Урок 67. Учетные регистры.

Урок 68. Оборотные ведомости.

Урок 69. Бухгалтерская отчетность.

Урок 70. Забалансовые счета.

Повторяем пройденное, решаем задачи, смотрим пример ведения бухучета и двигаемся вперед к новым вершинам!

Примеры страниц книги Бухучет для чайников (листайте карусель):

Если вы хотите изучить бухгалтерский учет, вы — начинающий бухгалтер и ищете книгу написанную простым и доступным языком, то наш самоучитель «Бухучет с нуля для чайников» создан специально для вас. Перейдите по ссылке ниже и получить нашу книгу.

А теперь внимание, вопрос:

Итак, давайте начнем. В бухучете есть:

1) свой язык - это план счетов и бухгалтерская терминология ,

2) свой закон - это двойная запись,

3) и свои правила, которые устанавливаются государством.

Сейчас мы все это по-порядку рассмотрим. Начнем с главного понятия в бухучете, ради которого этот учет и существует: актив . Какая у Вас ассоциация?

Имущество! Да, имущество - это активы! Бухгалтерский термин АКТИВ понятен каждому.

Обратите внимание, что, впервые употребив слово актив, я выделила его красным. Так я буду делать и далее, впервые употребляя специальные бухгалтерские термины в этой статье.

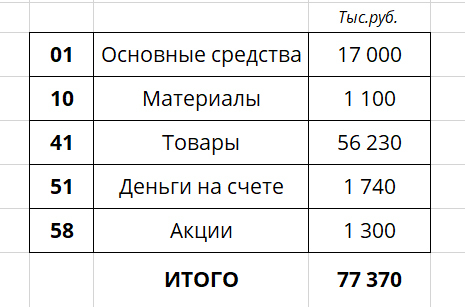

Для того, чтобы показать перечень активов организации, в бухучете принято использовать план счетов (цифровые коды). Например,

01 - оборудование (или основные средства - это бухгалтерский термин),

10 - материалы,

41- товары,

50 - наличные деньги,

51 - деньги на расчетном счете.

1. План счетов иногда изменяют. Наш план счетов введен с 2001 года, до этого был другой план счетов и коды были другие. С 1 января 2001 года всё поменяли и бухгалтерам пришлось срочно переучиваться.

2. Наш план счетов - не единственный. Этот план счетов предназначен для коммерческих организаций, а банки и бюджетники используют свои планы счетов.

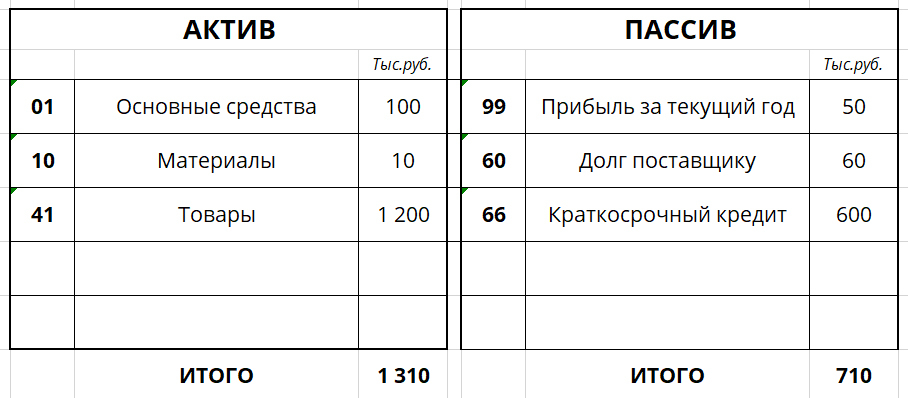

Наша компания приобрела акции ОАО "Бонолит" на сумму 1300000 рублей.

Зайдите в план счетов и найдите, на каком счете бухгалтерского учета их учесть?

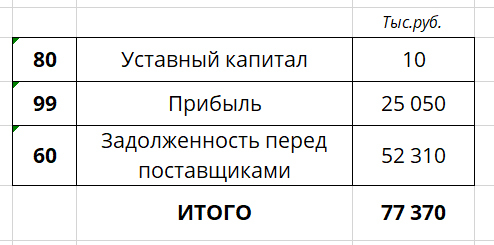

Здесь есть небольшой уставный капитал, который владелец компании внес при регистрации, прибыль и большая задолженность перед поставщиками. Можно сказать, что почти все товары, которые имеются у компании, поставщик дал в долг. Деньги нужно будет вернуть.

Обратите внимание, что имущество и источники этого имущества равны по сумме.

Если отразить их в двухсторонней таблице, то мы получим бухгалтерский баланс . Слева - имущество компании ( актив ), справа - источники формирования этого имущества ( пассив ).

Управленческий баланс, по своей природе, ничем не отличается от бухгалтерского, просто он составлен для собственника и включает в себя данные сразу по нескольким компаниям.

Однако, у финансового директора он почему-то не сходится.

Имеются следующие данные: Основные средства - 100 000, материалы - 10 000, товары - 1 200 000, долг перед поставщиком - 60 000, прибыль за текущий год - 50 000, долг перед банком по краткосрочному кредиту - 600 000.

Составьте баланс! И не забудьте проставить счета по плану счетов.

А дело вот в чем. Активы и пассивы обязательно равны, по другому быть не может, ведь пассивы - это источники формирования активов, а ниоткуда имущество появиться не может.

Раз у нас есть активы, а пассивов меньше, значит просто у нас не хватает информации о каких-то пассивах на сумму 600 тыс (1310 - 710).

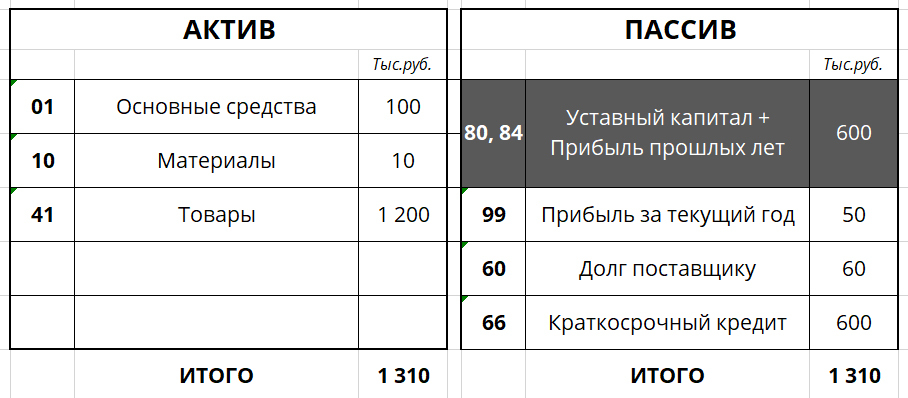

Что это может быть? Если никаких других долгов перед сторонними компаниями больше нет нет - это собственный капитал.

Собственный капитал включает в себя следующие статьи:

80 - Уставный капитал,

84 - Прибыль прошлых лет,

99 - Прибыль текущего года.

Обычно, при составлении управленческого баланса очень легко собрать всю информацию об имеющихся активах и о долгах, но вот капитал. капитал становится проблемой: учредители не могут (или не хотят) сказать сколько вложили денег. Размер накопленной прибыли с начала деятельности компании также неизвестен или не точен.

Ну и ладно! Мы просто посчитаем итог по статье капитал на эту дату, которая будет считаться "точкой отсчета" и этого будет достаточно, чтобы начать вести управленческий учет правильно!

В дальнейшем мы всегда сможем выделить, как минимум, 2 показателя: накопленный капитал на выбранную "точку отсчета" и прибыль за период, начиная с "точки отсчета".

Нам неизвестны первые два показателя собственного капитала: уставный капитал и прибыль прошлых лет. Логично предположить, что в сумме эти два показателя дают 600 тыс. Да, без дополнительной информации разделить уставный капитал и прибыль нельзя, но показать одной строчкой - МОЖНО!

Вот так будет выглядеть правильный управленческий баланс:

Это не важно, смогли Вы решить задачу сразу или нет, важно то, что Вы в итоге поняли решение.

А еще это реальный и очень полезный прием, который пригодится на практике. Теперь Вы можете легко решить проблему, которая в 99%(. ) случаев возникает при составлении управленческого баланса.

Если Вам понравилось думать над этой задачей, я предложу Вам следующую, а она еще сложнее.

Андрей Витальевич Крюков Бухгалтерский учет с нуля

ВВЕДЕНИЕ

Целью предлагаемой книги является популярное изложение теоретических основ бухгалтерского учета, а также общих правил его ведения в российских организациях исходя из экономического смысла бухгалтерских процедур и достаточно простой и красивой логики, лежащей в их основе.

В отличие от других книг, предназначенных для самостоятельного изучения бухгалтерского учета, в данной книге не приводятся ссылки на законодательные акты – вместо этого внимание акцентируется на логические взаимосвязи тех или иных правил. Российское законодательство, касающееся бухгалтерского учета, образует достаточно стройную структуру, где можно легко найти любой необходимый законодательный акт.

Книга рассчитана на самостоятельное изучение бухгалтерского учета без связи с изучением смежных экономических и юридических дисциплин: минимальный объем сведений из этих дисциплин уже содержится в книге.

Книга состоит из четырех частей. Первая часть посвящена основам бухгалтерского учета. В остальных трех частях рассматриваются частные вопросы. При этом наиболее подробно изложен такой вопрос, как учет денежных средств, поскольку деньги организации являются объектом особого внимания бухгалтерии. Этому вопросу посвящена вторая часть книги.

Чтобы чтение было более легким, по страницам книги вас будет сопровождать неутомимый помощник – Мудрый Ворон.

Часть 1. ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

В данной части книги рассматриваются общие принципы бухгалтерского учета применительно к российским организациям всех форм собственности, кроме кредитных и бюджетных.

БУХГАЛТЕРИЯ

Слово бухгалтерия происходит от немецкого слова Buchhalter – бухгалтер, которое, в свою очередь, образовано от слов Buch – книга и halten – держать. В Толковом словаре живого великорусского языка В.И. Даля бухгалтерия определяется как особое умение вести счетные книги в порядке. Синонимом этого значения слова бухгалтерия является понятие «бухгалтерский учет».

В приведенном определении бухгалтерия представляет собой область человеческой деятельности, практическую работу. Такое понимание понятия бухгалтерия является основным. Но понятие бухгалтерия имеет еще несколько значений. Одно из них представляет бухгалтерию как мысль, т. е. как науку или как учебную дисциплину.

Бухгалтерию называют универсальным языком бизнеса. Универсальность этого языка означает, что с его помощью можно одинаково легко описать события хозяйственной жизни любого предприятия или организации, чем бы они ни занимались, а также сравнивать предприятия совершенно разных сфер деятельности.

Универсальность бухгалтерского языка связана с тем, что все события хозяйственной жизни оцениваются в едином измерителе – в деньгах.

Сотрудники организации, которые владеют этим особым языком, называются бухгалтерами.

Бухгалтерский язык – это язык описания денежных потоков. Это язык для внутреннего использования, понятный только самим бухгалтерам.

Деньги называют кровью бизнеса. Они циркулируют в жилах бизнеса, как кровь в организме. Денежные потоки проходят внутри организации, выходят наружу, втекают извне. Пытаются управлять этими потоками или даже управляют ими руководители организации.

Бухгалтеры же наблюдают и аккуратно записывают, куда и сколько капель утекло, где пролилось, где прорвало, а где, наоборот, забил гейзер финансового успеха. Предупредить руководителя об опасном прорыве – обязанность бухгалтера.

Нормальная деятельность организации без бухгалтера невозможна.

Прежде всего это касается документов. Бухгалтер следит, чтобы они оформлялись правильно и своевременно, чтобы на нужных местах стояли нужные подписи и печати, чтобы все документы были сложены по порядку и подшиты в папки.

Бухгалтерским учетом занимаются бухгалтеры, но его результатами пользуется гораздо большее количество людей.

Бухгалтерский учет нужен руководителю организации. Во многом на основании данных бухгалтерского учета он принимает управленческие решения.

На основании данных бухгалтерского учета собственники предприятий принимают решения, связанные с деятельностью организации: о ее расширении, сворачивании или ликвидации.

У государства тоже есть свой интерес: ему выгодно, чтобы все его граждане и организации зарабатывали как можно больше денег и делились ими с государством в виде уплаты налогов.

А собранные деньги в виде налогов и сборов государство направляет исключительно на социальные нужны своих граждан (по крайней мере, именно так утверждает любое государство).

Но на самом деле у организации нет выбора: она обязана вести бухгалтерский учет по правилам, установленным законодательством, а также нормативными документами, издаваемыми Правительством РФ и Министерством финансов РФ. Совокупность всех этих правил образует относительно стройную систему бухгалтерского учета.

ОРГАНИЗАЦИИ

В книге рассматривается бухгалтерский учет в организациях. Основная цель организаций – получение прибыли. Средством получения прибыли является предпринимательская деятельность, т. е. бизнес. Организации, основная цель которых – получение прибыли, называются коммерческими. Существуют еще и некоммерческие организации. Цели их существования не связаны с получением прибыли (рис. 1.1):

Рис. 1.1. Виды организаций

Главная цель деятельности коммерческой организации – получение прибыли – обычно прикрыта другими, внешне более благородными целями. Такая цель называется миссией. Например, для кафе внешняя благородная цель (миссия) – кормить людей, для прачечной – стирать белье людей.

Но экономика как наука исходит из того, что все хозяйствующие субъекты действуют прежде всего для удовлетворения собственных эгоистических интересов. Подлинная эгоистическая цель существования каждой организации – зарабатывание денег. Но организация (действуя в законных рамках) может достичь этой цели, только если будет делать что-то полезное для других организаций и граждан, за что те будут согласны платить деньги.

Организация представляет собой обособленный комплекс имущества, используемого для достижения цели существования организации. В комплекс имущества организации могут входить здания, станки, прилавки, производственные запасы, товары, готовые изделия, наличные деньги и деньги на банковских счетах и т. д. У организации обязательно есть собственник – человек, другая организация, орган государственной власти или собственники, а также любые комбинации перечисленного.

Существование организации начинается с того, что собственник выделяет для нее некоторое имущество. Для начала он может выделить своей организации денежную сумму и поместить ее в банк на счет организации. За счет этих денег организация будет приобретать оборудование и прочие нужные ей вещи.

Выше упоминалось, что комплекс имущества организации называется обособленным. Обособленность этого комплекса означает, что собственник организации не вправе распоряжаться по своему усмотрению отдельными ценностями, входящими в этот комплекс. Например, он не имеет права оплатить личную покупку теми деньгами, которые организация хранит в банке.

Для ведения деятельности организации собственнику нужно нанять людей, которые становятся работниками организации. Но обычно собственник нанимает только одного человека – руководителя организации, который от имени организации нанимает всех остальных работников.

В России руководитель организации чаще всего называется генеральным директором.

В небольших организациях, где немного работников, главный собственник организации обычно выполняет функции руководителя. Но в большой организации следует продумывать систему взаимоотношении, создавая для этого структуру организации, в которой выделяются отдельные подразделения с собственными руководителями. Руководители подразделений подчиняются руководителю организации. Большие подразделения можно делить на меньшие также со своими руководителями.

Структура организации – ее внутреннее дело. Для внешнего мира организация представляется как единый организм.

Организация покупает за деньги товары и сырье, продает за деньги товары и готовую продукцию, заключает договоры на поставку товаров, выполнение работ с партнерами по бизнесу: другими организациями и отдельными гражданами. С работниками договоры заключаются в момент принятия их на работу. За исполнение этих договоров организация несет ответственность.

Читайте также: