Налоговый статус иностранных компаний

Опубликовано: 14.05.2024

19.04.2021

Обзор ФНС практики и требований к сертификатам и документам о налоговом статусе (резидентстве) иностранных лиц в целях соглашений РФ об избежании двойного налогообложения (СОИДН)

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 20 февраля 2021 г. N ШЮ-4-13/2243@

ОБ ОТДЕЛЬНЫХ ВОПРОСАХ

КОНТРОЛЯ НАЛОГОВЫХ РАСЧЕТОВ (ИНФОРМАЦИИ) О СУММАХ

ВЫПЛАЧЕННЫХ ИНОСТРАННЫМ ОРГАНИЗАЦИЯМ ДОХОДОВ

И УДЕРЖАННЫХ НАЛОГОВ

Федеральная налоговая служба в целях выработки единообразных подходов при формировании доказательственной базы в рамках проводимых налоговых проверок Налоговых расчетов (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов, по результатам которых предполагается неправомерное применение налогоплательщиками как налоговыми агентами преференций, предусмотренных международными соглашениями об избежании двойного налогообложения (далее - СОИДН), при выплате доходов иностранным организациям, сообщает следующее.

Большинством СОИДН предусмотрены преференции при налогообложении отдельных видов доходов, получаемых лицами с постоянным местонахождением в договаривающемся государстве от источников в Российской Федерации.

Согласно пункту 3 статьи 310 Налогового кодекса Российской Федерации (далее - Кодекс) в случае выплаты налоговым агентом в адрес иностранной организации доходов, которые в соответствии с СОИДН облагаются налогом в Российской Федерации по пониженным ставкам, исчисление и удержание суммы налога с доходов производятся налоговым агентом по соответствующим пониженным ставкам при условии предъявления иностранной организацией налоговому агенту подтверждений, предусмотренных пунктом 1 статьи 312 Кодекса, а именно:

- подтверждение того, что эта иностранная организация имеет постоянное местонахождение в государстве, с которым Российская Федерация имеет СОИДН. Такое подтверждение должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если такое подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык;

- подтверждение того, что эта организация имеет фактическое право на получение соответствующего дохода.

В случае несоблюдения условий, предусмотренных статьей 312 Кодекса, налоговый агент обязан удержать и перечислить в бюджет соответствующие суммы налога, исчисленные по налоговым ставкам, предусмотренным Кодексом.

При анализе материалов камеральных налоговых проверок, в которых рассматриваются вопросы налогообложения сделок (операций) с иностранными лицами, ФНС России выявлены следующие основные вопросы, возникающие при формировании доказательной базы в отношении наличия налогового правонарушения при несоблюдении условий, предусмотренных статьей 312 Кодекса:

1) Полнота и сроки представления налогоплательщиками документов для подтверждения постоянного местонахождения иностранной компании в государстве, с которым Российской Федерацией заключено соглашение об избежании двойного налогообложения (далее - СОИДН);

2) Правомерность признания и подтверждения фактического права на получение соответствующего дохода;

3) Особенности формулировок положений СОИДН, касающихся возможности удержания налога в одном из договаривающихся государств;

4) Особенности налогового статуса отдельных иностранных лиц и возможность применения по отношению к ним СОИДН.

В этой связи при проведении мероприятий налогового контроля, направленных на подтверждение указанного предполагаемого нарушения, налоговым органам необходимо учитывать следующее.

1. В отношении подтверждения постоянного местонахождения иностранной компании в государстве, с которым Российской Федерацией заключено СОИДН.

1.1. Общие требования.

Действующим законодательством Российской Федерации не установлены содержательные критерии и формальные требования к сертификатам, подтверждающим налоговый статус налогоплательщика в иностранном государстве (далее - Сертификат) в значении СОИДН. В то же время такие документы могут рассматриваться как должное подтверждение российскими налоговыми агентами и налоговыми органами в случае, если содержат, в том числе:

- подпись уполномоченного должностного лица компетентного органа иностранного государства;

- период действия (может быть не указан);

- наименование СОИДН (может быть не указано);

- указание на то, что данное лицо является резидентом или лицом с постоянным местом пребывания в данной юрисдикции.

В случае, если комплект документов, подтверждающих налоговый статус налогоплательщика в иностранном государстве, предоставленный налогоплательщиком, не соответствует вышеуказанным критериям, налоговым органам необходимо выставить в адрес налогоплательщика требование о предоставлении иных документов с обоснованием причин, по которым представленные налогоплательщиком документы не могут быть приняты во внимание или являются недостаточными.

При этом если налогоплательщиком не были представлены документы по требованию, то налоговый орган вправе отказать в предоставлении льготной ставки или освобождении у источника выплаты.

1.2. Компетентный орган иностранного государства.

Сертификат резидентства должен быть заверен компетентным органом иностранного государства, в полномочия которого входят, в том числе:

- выдача и заверение Сертификата, и (или) назначение уполномоченного должным образом представителя, ответственного за выдачу и заверение соответствующего Сертификата;

- регулирование процедуры и способа выдачи Сертификата (на бумажном носителе или в электронном виде).

Сведения о компетентном органе, как правило, указаны в положениях статьи "Общие определения" СОИДН. Так, например, в соответствии с подпунктом (i) пункта 1 статьи 3 "Некоторые общие определения" Соглашения между Правительством РФ и Правительством Королевства Нидерландов от 16.12.1996 "Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество" термин "компетентный орган" применительно к Королевству Нидерландов означает Министра финансов или его уполномоченного должным образом представителя.

Методологическое и организационное обеспечение обмена указанными сведениями на текущий момент относится к компетенции Управления международного сотрудничества и валютного контроля ФНС России.

1.3. Период действия и сроки предоставления налоговым агентам Сертификатов.

В случае если Сертификат содержит указание на конкретный период, в рамках (пределах) которого подтверждается статус налогоплательщика как налогового резидента соответствующего государства, данный документ считается подтверждающим налоговое резидентство налогоплательщика в течение всего обозначенного периода. В случае если документ, подтверждающий налоговый статус налогоплательщика в иностранном государстве, не содержит информацию о периоде, за который подтверждается статус налогоплательщика, таковым считается календарный год, в котором упомянутый документ был выдан .

Письма Минфина России от 19.08.2015 N 03-08-05/47828; от 19.12.2018 N 03-08-05/92537; от 15.04.2019 N 03-04-05/26553.

Согласно пункту 1 статьи 312 Кодекса основанием для применения ставок налога, предусмотренных в СОИДН, является предоставление иностранной компанией соответствующих подтверждений, в том числе постоянного местонахождения в государстве, с которым заключено СОИДН, выплачивающему доход налоговому агенту до даты выплаты дохода.

Однако, на практике нередко встречаются случаи, когда Сертификат содержит:

- указание на период выплаты дохода, но был выдан компетентным органом иностранного государства и (или) представлен налогоплательщику или проводящему камеральную налоговую проверку налоговому органу после даты выплаты дохода, или

- указание на более ранний/поздний период по сравнению с периодом выплаты дохода, вследствие чего налоговые органы по результатам проведенных налоговых проверок Налоговых расчетов (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов приходят к выводу о неправомерном применении налоговыми агентами преференций, предусмотренных СОИДН.

Согласно буквальному толкованию положений пункта 1 статьи 312 Кодекса, предусматривающего подтверждение постоянного местонахождения иностранной организации, в нем отсутствуют нормы, ограничивающие период действия таких подтверждений в связи с тем, что доходы иностранной организации не привязаны к налоговому периоду. Положениями пункта 1 статьи 312 Кодекса предусмотрена только обязанность подтверждения иностранной организацией своего статуса до даты выплаты дохода, а не в каждом налоговом периоде .

Письма Минфина России от 15.07.2015 N 03-08-13/40642, от 19.08.2015 N 03-08-05/47828, от 02.12.2015 N 03-08-05/70230; Постановление Арбитражного суда Северо-Кавказского округа от 21.07.2015 по делу N А53-20698/2014.

Одновременно, если контракты российской компании с иностранными контрагентами являются длящимися, то наличие Сертификатов за более ранний и последующий периоды по сравнению с моментом выплаты дохода не влияет на право избежания двойного налогообложения, предусмотренное нормами международных соглашений .

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 23.09.2014 по делу N 305-ЭС14-1210, А40-14698/13.

С учетом вышеизложенного, согласно складывающейся практике рассмотрения данной категории дел отказ налоговым органом в применении преференций, предусмотренных СОИДН, не может считаться обоснованным в случаях, если представленные Сертификаты:

- содержат указание на период выплаты дохода, но были выданы компетентным органом иностранного государства после даты выплаты дохода и (или) представлены в налоговый орган с нарушением срока, например, вместе с письменными возражениями на акт камеральной налоговой проверки либо в рамках обжалования в вышестоящий налоговый орган;

- содержат указание на более ранний и последующий периоды по сравнению с периодом выплаты дохода в случае, если правоотношения являются длящимися. При этом, необходимо отметить, что выплата дивидендов (даже при условии их регулярной выплаты) не относится к длящимся правоотношениям; в этом случае наличие Сертификата необходимо за каждый налоговый период.

Следовательно, привлечение налоговых агентов к налоговой ответственности, предусмотренной статьей 123 Кодекса, и начисление пени в соответствии со статьей 75 Кодекса в этих случаях необоснованно.

Во всех остальных случаях, налоговый агент обязан удержать и перечислить в бюджет суммы налога с применением ставки, предусмотренной статьей 284 Кодекса, в отношении соответствующего вида дохода. Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный Кодексом срок налога, подлежащего удержанию и перечислению налоговым агентом, является основанием для привлечения налогового агента к налоговой ответственности в соответствии со статьей 123 Кодекса, доначисления налога на доходы иностранных организаций и начисления пени в соответствии со статьей 75 Кодекса.

2. В отношении подтверждения фактического права на получение соответствующего дохода в связи с непредставлением соответствующих документов.

Из всех проанализированных материалов налоговых проверок следует, что отказ налоговых органов в применении преференций, предусмотренных СОИДН, зачастую связан с представлением "неполного" комплекта документов, подтверждающих фактическое право на доход иностранных компаний, со стороны налогоплательщика.

В частности, распространены случаи, когда выводы налоговых органов базируются на непредставлении налогоплательщиками писем-подтверждений от иностранных компаний при одновременном представлении иных документов, подтверждающих (по мнению налогоплательщика) фактическое право на доход (кредитных договоров (соглашений) - в случае выплаты процентов, лицензионных соглашений - в случае выплаты роялти).

ФНС России обращает внимание, что позиция налоговых органов не должна строиться на формальном подходе, выраженном, в том числе, в непринятии во внимание иных представленных налогоплательщиками документов, кроме письма-подтверждения. При проверке правильности применения положений СОИДН необходимо осуществлять проверку непосредственно в отношении лица, претендующего на получение преференций, на его соответствие понятию фактического собственника дохода.

В соответствии со сложившейся практикой применения концепции лица, имеющего фактическое право на доход, а также подходами Минфина России , иностранная компания признается технической, обладающей признаками "кондуитности", в случае если:

Письма ФНС России от 28.04.2018 N СА-4-9/8285; от 06.05.2019 N СА-4-7/8448.

Письма Минфина России от 09.04.2014 N 03-00-РЗ/16236; от 27.03.2015 N 03-08-05/16994.

- деятельность иностранной компании не имеет признаков отдельной части бизнеса (бизнес-цели);

- отсутствуют какие-либо операции, обуславливающие хозяйственную деятельность;

- платежи обладают "транзитным" характером;

- деятельность иностранной компании не сопряжена с финансовыми и иными рисками, нормальными для предпринимательской деятельности;

- иностранная компания не получает выгоды от распоряжения (использования) доходом;

- сотрудники иностранной компании фактически не осуществляют в отношении нее функций контроля и управления.

При анализе представленного в качестве подтверждения фактического права на доход налогоплательщиком комплекта документов, налоговым органам следует также учитывать характер произведенных выплат. Так, например, при выплате роялти налогоплательщику достаточно предоставить лицензионный договор с получателем дохода, без соответствующего письма-подтверждения со стороны иностранного контрагента.

Основанные лишь на формальном подходе выводы налогового органа об отсутствии у иностранной компании статуса фактического получателя доходов, не подкрепляемые надлежащим образом сформированной доказательной базой и анализом профиля иностранной компании, не могут считаться обоснованными.

3. Особенности по уплате налога в отдельных случаях.

ФНС России обращает внимание, что положения СОИДН не предоставляют налогоплательщикам право произвольного выбора в отношении необходимости уплаты налога с соответствующего дохода на территории Российской Федерации или на территории другого Договаривающегося государства.

Наличие в ряде СОИДН формулировки о том, что доходы, возникающие в одном Договаривающемся Государстве и выплачиваемые лицу с постоянным местопребыванием в другом Договаривающемся Государстве "могут облагаться налогом в этом другом Государстве" и одновременно формулировки "могут также облагаться налогами в Договаривающемся Государстве, в котором они возникают" означает, что государство, налоговым резидентом которого является получатель таких доходов, обладает неограниченным правом на взимание налога с этого вида доходов. Одновременно данная норма сохраняет возможность взимания налога в Российской Федерации как государстве источника дохода, ограничивая максимальный размер применяемой при этом налоговой ставки. То есть двойное налогообложение устраняется частичным освобождением дохода от взимания налога в Российской Федерации. При этом участники указанных операций не вправе по своему усмотрению выбирать, в каком из государств должны уплачиваться налоги .

Пункт 9 "Обзора практики разрешения судами споров, связанных с защитой иностранных инвесторов" (утв. Президиумом Верховного Суда РФ 12.07.2017).

Неисполнение налогоплательщиками обязанностей налогового агента по исчислению, удержанию и перечислению в бюджет налога на доходы иностранных организаций от источников в Российской Федерации в данном случае является основанием для привлечения налоговых агентов к налоговой ответственности, предусмотренной статьей 123 Кодекса, доначисления налога на доходы иностранных организаций и начисления пени в соответствии со статьей 75 Кодекса.

4. Особенности налогового статуса отдельных иностранных лиц.

Налоговым органам при применении СОИДН также необходимо учитывать, что положения СОИДН могут не распространяться на отдельных лиц, поименованных в каждом конкретном соглашении.

Так, например, партнерства с ограниченной ответственностью (Limited Liability Partnership, LLP), созданные в соответствии с законодательством Великобритании, прямо исключены из числа субъектов, к которым применяются положения Конвенции между Правительством РФ и Правительством Соединенного Королевства Великобритании и Северной Ирландии от 15.02.1994 "Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества". Указанная норма содержится в подпункте "е" пункта 1 статьи 3 Конвенции.

Аналогичные особенности предусмотрены абзацем 3 статьи 4 Договора между Российской Федерацией и Соединенными Штатами Америки об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17.06.1992 в отношении партнерств, созданных в соответствии с законодательством США.

ФНС России обращает внимание, что исключения отдельных категорий лиц из состава лиц, на которых не распространяются положения отдельных СОИДН, не ограничиваются указанными примерами, таким образом, налоговому органу в ходе анализа правомерности применения преференций, предусмотренных конкретным СОИДН, следует удостовериться в том, что налогоплательщик не относится к категории лиц, на которых не распространяются положения такого СОИДН.

Налоговым органам необходимо руководствоваться изложенными в настоящем письме рекомендациями при формировании доказательной базы по предполагаемым нарушениям, связанным с неисполнением налогоплательщиками обязанностей налоговых агентов при выплате доходов иностранным организациям по причине несоблюдения условий, предусмотренных статьей 312 Кодекса; ошибочным/произвольным толкованием положением ряда отдельных СОИДН; применением преференций СОИДН в отношении лиц, на которых не распространяются положения соответствующего СОИДН.

Иные нарушения, которые могут быть установлены по результатам проведения камеральных налоговых проверок Налоговых расчетов (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов, в настоящем письме не рассматриваются.

На практике нередкое явление, когда бизнес предполагает:

- торговую деятельность за рубежом, минуя Россию;

- поставку импортной продукции из Китая, Европы в Россию на постоянной основе;

- приобретение коммерческой недвижимости в Европе и сдачу ее в аренду;

- приобретение и реализацию ценных бумаг зарубежных компаний на иностранных биржах;

- наличие иностранных инвесторов в бизнесе.

В этом случае скорее всего не обойтись без включения в модель бизнеса иностранных компаний.

Специалисты TacCoach рассматривают, что надо учесть после принятия решения о регистрации иностранной компании в современной «прозрачной» реальности.

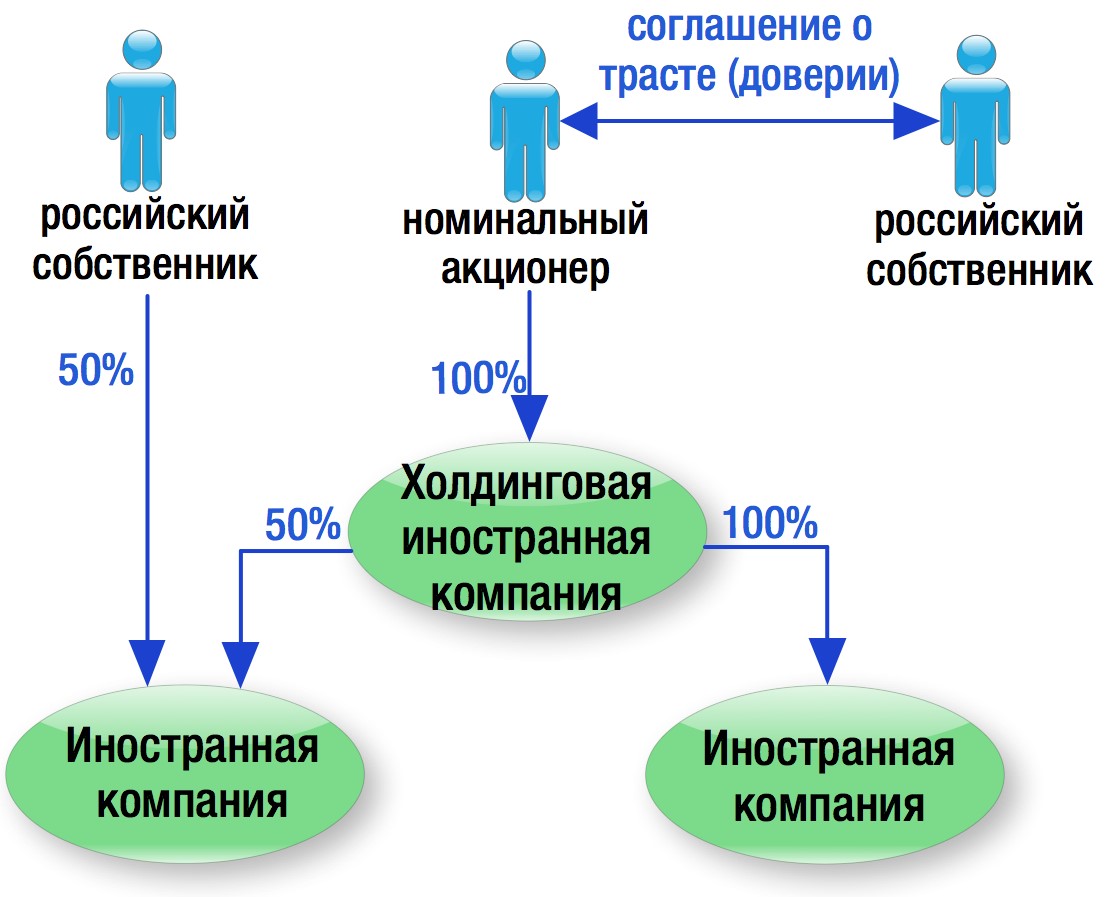

Кто может быть учредителем иностранной компании

1. российский учредитель напрямую;

2. иная иностранная компания, в которой учредителем или бенефициаром является российский собственник. Данный вариант популярен при наличии иностранных партнеров или вложении инвестиций одной иностранной компании в другие зарубежные организации.

Иностранное право зачастую разделяет понятия «акционера» и «бенефициара»:

Акционер — открыто отражается в торговом реестре компаний. При этом акционером может быть не фактический собственник акций, а «квалифицированный» номинальный акционер, который официально занимается специализированной консалтинговой деятельностью по владению акциями иностранных компаний в интересах третьих лиц. То есть, по факту такие номинальные акционеры не принимают реального участия в управлении, а следуют указаниям третьих лиц.

Бенефициар — это фактический владелец акций, который дает указания номинальному акционеру по порядку управления и распоряжения долями в иностранных компаниях.

Между акционером и бенефициаром, как правило, заключается декларация о трасте (доверии). Декларация является подтверждением того, кто является реальным владельцем акций, и определяет ответственность номинальных акционеров в случае превышения полномочий: номинальный акционер подтверждает, что является лишь держателем акций в пользу бенефициара, и что он не имеет права совершать с ними никаких действий, связанных как с переуступкой прав (покупка, продажа, залог и т.д.), так и с участием в деятельности компании (голосование на собраниях акционеров) без письменного указания бенефициара.

При этом, если в бизнесе несколько собственников, то тогда у каждого из партнеров-собственников должен быть «свой» номинальный акционер, представляющий его интересы, если партнеры решили пойти по пути выстраивания такой модели владения.

Однако в современных реалиях бенефициары иностранных компаний не являются скрытыми:

(А) Раскрытие информации о бенефициарах офшорных компаний в публичных реестрах

Все началось с того, что в мае 2018 г. Великобритания потребовала ввести публичные (общедоступные) реестры бенефициарных владельцев компаний, зарегистрированных в ее офшорных территориях, в целях борьбы с отмыванием денежных средств. Это требование коснулось таких популярных офшоров, как Британские Виргинские острова, Каймановы острова, Бермуды, Гибралтар и другие менее известные территории.

Указанные территории обязали утвердить формы регистров и установить публичный доступ к ним к концу 2020 г.

Все страны ЕС уже ввели реестры бенефициаров, а в марте 2021 года эти реестры будут объединены в единую информационную систему.

В некоторых странах реестры бенефициаров носят публичный характер, однако в большинстве — они конфиденциальны. Это значит, что доступ к ним могут получить только государственные органы, однако и этого более чем достаточно.

Пример: Налогоплательщику не удалось доказать самостоятельность головной кипрской компании и право на применение пониженной 5-%-ой ставки налога при выплате дивидендов. Налоговый орган ссылался на номинальность кипрских директоров на основе информации из открытого интернет-сайта Opencorparates.com:

- указанные лица были директорами более 30 компаний;

- указанные лица являются сотрудниками Кипрской компании, которая на своем сайте позиционирует услуги по сопровождению бизнеса. На всех сотрудников, указанных на сайте, зарегистрировано много компаний.

Налоговый орган сделал вывод, что кипрские директора — это сотрудники компании, которая предоставляет персонал для подтверждения резидентства кипрских компаний (Постановление АС УрО от 16.07.2018 по делу № А50-29761/2017).

(Б) Раскрытие информации об офшорных компаниях в рамках автоматического обмена информации

С сентября 2018 г. для всех стран, подписавших единый стандарт ОЭСР, начал действовать автоматический обмен информации.

К известным офшорным юрисдикциям, которые его подписали, относятся Бермудские, Каймановы острова, остров Мэн, Джерси, Мальта, Маврикий, Панама, Гонконг.

Несмотря на то, что активно он еще не заработал, кратко обозначим несколько ключевых аспектов.

Так, в руки российских налоговых органов может попасть информация о расчетных счетах (остатках денежных средств на них и бенефициарах счетов) любых «пассивных» иностранных компаний, бенефициарами / акционерами которых являются российские налоговые резиденты, если сумма денежных средств на них не меньше 250 000 долларов США.

Напомним, что понятие «пассивной» компании в рамках автоматического обмена информации более узкое, отличающееся от понятия «пассивной» компании для целей налогообложения КИК.

Во-первых, возможный порог пассивного дохода в общем объеме дохода выше — не 20 % как при налогообложении КИК, а не более 50 %.

Во-вторых, к пассивным не относятся те «иностранные» компании, которые владеют «активными» торговыми организациями.

Но мы бы так спокойно на это не рассчитывали, так как конечное решение о пассивности/активности иностранных компаний все равно за иностранным банком, где открыт их расчетный счет.

(В) Регистраторы иностранных компаний отвечают на запросы российских налоговых органов

Учитывая, что регистраторы иностранных компаний несут ответственность в рамках своей деятельности и дорожат своей репутацией, они добровольно отвечают на официальные запросы российских налоговых органов с раскрытием известной им информации, в том числе:

- всех сведений, содержащихся в непубличных реестрах бенефициарах;

- информации о заключении регистраторами, предоставляющими услуги номинального сервиса (специализированного владения акциями и управления компанией), соглашения о трасте (доверии) с бенефициарам.

При этом налоговые органы, как правило, запрашивают сведения не только на текущую дату, но и за прошлые периоды с глубиной в три года. Поэтому в срочном порядке вносить какие-либо изменения в структуру владения, расторгать договоры о трасте (доверии), вносить в них изменения, не имеет смысла. В любом случае достоверная информация будет раскрыта регистратором тоже и за прошлый период тоже.

Таким образом, есть много механизмов, которые дают возможность российским государственным органам узнать бенефициаров иностранных холдингов. Эти данные могут быть получены ими в рамках автоматического обмена информацией или путем направления официальных запросов регистраторам, иностранным налоговым органам.

При этом в большинстве случаев (при «активной» торговой и «прозрачной» деятельности иностранных компаний) усложнять структуру владения путем использования «номинальных» акционеров не имеет смысла. Открытое участие российских собственников в иностранных компаниях зачастую наоборот приветствуется иностранными банками и снижает налоговые риски в России, так как налоговые органы сразу видят подконтрольность иностранных компаний российским собственникам и не строят лишних версий относительно схем, направленных на уход от уплаты налогов. Кроме того, положительным моментом открытого участия является возможность официального распределения дивидендов российским собственникам.

Какие требования теперь предъявляются к иностранной компании

В первую очередь иностранная компания должна фактически заниматься той деятельностью, ради которой создана. У нее должны быть свои сотрудники и реальный офис для ведения предпринимательской деятельности.

В настоящее время действует «фактический запрет» на использование «полочных» компаний.

Так, российской компании могут доначислить налог на прибыль со всех сумм выплат иностранной компании (и что важно, теперь — независимо от правового / договорного основания, по правилам фактического получателя дохода, если у нее отсутствует документальное подтверждение:

- постоянного присутствия иностранной компании — участника/ контрагента в стране своего резидентства;

- фактического ведения предпринимательской деятельности

- наличия фактического права на получаемый от российской компании доход.

Таким образом, иностранные компании должны предоставить российскому контрагенту официальное письмо о наличии у них офиса в стране резидентства и сотрудников, необходимых для ведения предпринимательской деятельности и выполнения договорных обязательств.

Требования иностранных банков в ряде стран в отношении подтверждения фактического присутствия иностранной компании в стране резидентства также ужесточились. Иногда отсутствие такого подтверждения является основанием для отказа в открытии расчетного счета иностранной компании.

Структура органов управления иностранными компаниями

В большинстве стран местные законы позволяют иностранным (в том числе российским) гражданам учреждать и становится директорами компаний, созданных на их территории.

При выстраивании модели управления иностранной компании необходимо учитывать следующее:

(а) в ряде стран существуют специальные законодательные требования или рекомендации местных адвокатов к структуре органов управления иностранными компаниями, которые необходимо уточнять на момент создания компании.

Например, в Нидерландах местные адвокаты рекомендуют, чтобы один из директоров был обязательно резидентом Нидерландов. В Швейцарии, Люксембурге также требуется, чтобы один из директоров также был налоговым резидентом данных государств. В Сингапуре, Гонконге, Германии, ОАЭ, на Кипре российские собственники могут быть единоличными директорами компаний.

(б) в большинстве распространенных иностранных юрисдикций есть возможность воспользоваться услугами официального номинального сервиса (предоставления не только номинальных акционеров, но и директоров). В частности, услуги номинального сервиса директоров предоставляются на Кипре, в Люксембурге, Дании, Мальте, Швейцарии, Нидерландах, Сингапуре, ОАЭ.

При использовании номинальных директоров часто не обойтись без выдачи доверенностей российским лицам, в особенности, если иностранная компания является участником российской организации. В таком случае доверенность от номинального директора нужна на принятие решений от имени иностранной компаний на общем собрании участников российской компании, совершение сделок с долей иностранной компании в российском обществе.

Оформляя доверенность, важно учитывать, что теперь в большинстве иностранных государств (хоть и официально не запрещается), но строго не рекомендуется выдавать российским лицам генеральные доверенности от иностранных директоров. Это обусловлено тем, что в таком случае возникает риск:

- непризнания иностранной компании налоговым резидентом в государстве ее регистрации;

- отказа в выдаче ей сертификата налогового резидентства.

Поэтому от иностранных директоров иностранных компаний целесообразно оформлять доверенности на российских лиц только на совершение конкретных сделок, юридически значимых действий.

Налоговые особенности использования иностранных компаний

В данном случае мы не будем говорить подробно о налогообложении иностранных компаний по правилам КИК и фактического получателя дохода. Только кратко обозначим, как будет осуществляться налогообложение в зависимости от видов деятельности:

1. При ведении торговой («активной») деятельности за рубежом прибыль иностранной компании облагается однозначно только в иностранных государствах по местным правилам. В России будет действовать освобождение от налогов по правилам налогообложения КИК;

2. В случаях поставки импортной продукции из Китая, Европы в Россию на постоянной основе налогообложение будет осуществляться, как и в первом случае, если иностранные компании подтвердят самостоятельность своей предпринимательской деятельности.

3. При приобретении коммерческой недвижимости в Европе и сдачи ее в аренду необходимо учитывать, что, к сожалению, доход иностранных компаний в виде арендной платы не считается полученным от активной деятельности. А поэтому у российского контролирующего лица есть возможность получить освобождение от налогообложения прибыли этой компании в России по правилам КИК только, если эффективная ставка налогообложения дохода данной компании более 75 % средневзвешенной ставки налога на прибыль — иначе говоря больше 15 %. Практически во всех странах ЕС (кроме Кипра, так как там ставка налога 12,5 %) данное требование будет соблюдаться. Однако, даже если для владения и сдачи в аренду европейской недвижимости будет создана кипрская компания, то с ее прибыли нужно будет заплатить те же 13 % налога, только в двух юрисдикциях: 12,5 % на Кипре, и 0, 5% в России по правилам КИК с учетом правил зачета уплаченного налога.

4. Приобретение и реализация ценных бумаг зарубежных компаний на иностранных биржах также не признается активным видом деятельности. Налогообложение в этом случае будет аналогично третьему случаю.

И, в заключение, еще раз снова напомним об обязанности отчитываться о наличии КИК в России

Российские собственники иностранных компаний обязаны подавать в российские налоговые органы по месту жительства два вида уведомлений:

1. уведомление об участии в иностранных компаниях по форме № У-ИО, утвержденной в приложении № 1 к приказу ФНС от 24.04.2015 г. № ММВ-7-14/177@. Такое уведомление подается российскими налоговыми резидентами при наличии прямой/ косвенной доли участия более 10% в иностранной компании. Срок подачи уведомления — однократно в течение 3-х месяцев со дня приобретения компании / изменении доли в ней.

2. уведомление о контролируемых иностранных компаниях по форме, утвержденной в приложении № 1 к приказу ФНС от 13.12.2016 г. № ММВ-7-13/679@. Такое уведомление нужно подавать ежегодно не позднее 20 марта каждого года в отношении всех КИК по любым основаниям (независимо от наличия условий для освобождения прибыли КИК от налогообложения в России).

Еще раз констатируем, что при ведении некоторых видов деятельности включение в модель бизнеса иностранных компаний удобно и оправданно. И правила налогообложения КИК, ФПД и автоматического обмена информацией не помешают, просто с ними надо научиться жить без лишних рисков.

Юридическая компания «Пепеляев Групп» сообщает, 3 августа 2018 г. вступил в силу Федеральный закон «О международных компаниях» (далее – Закон), устанавливающий режим смены личного закона для иностранных компаний и получения ими статуса международных компаний.

Международная компания – уникальное явление для российского права. Ею признается иностранное юридическое лицо, являющееся коммерческой корпоративной организацией (аналогичное ООО или АО) и принявшее решение об изменении своего личного закона в установленном таким личным законом порядке. В результате смены личного закона к юридическому лицу одновременно может применяться не только российское право, но и, в ряде ситуаций, иностранное.

Международная компания может осуществлять любую деятельность, разрешенную российским законодательством, кроме деятельности кредитных и некредитных финансовых организаций, операторов платежных систем и операторов услуг платежной инфраструктуры.

Важно отметить, что международная компания фактически не создается заново, а только меняет страну регистрации. Таким образом, после регистрации в России компания сохраняет все права и обязанности, имевшие ранее, включая права из лицензий и разрешительных актов государственных органов, корпоративные права и права на ценные бумаги. Более того, смена личного закона не является основанием для возникновения обязанности по досрочному исполнению обязательств, обстоятельством, ухудшающим финансовое положение компании, существенным изменением обстоятельств в рамках договорных отношений, либо основанием для взыскания убытков. Участники (акционеры) международной компании также сохраняют неизменным объем своих прав участия.

Получить статус международной компании может иностранная компания при соблюдении следующих условий:

- компания осуществляет предпринимательскую деятельность на территории РФ (прямо либо через подконтрольные организации или филиалы и представительство);

- компания подала заявку на участие в специальных административных районах (далее - САР) - о. Октябрьский и о. Русский;

- компания приняла на себя обязательство об осуществлении инвестиций на территории РФ в размере не менее 50 млн руб. в течение не более шести месяцев;

- компания создана в государстве-члене ФАФТ (Financial Action Task Force, FATF) или МАНИВЭЛ (Комитет экспертов Совета Европы по оценке мер борьбы с отмыванием денег).

В отношении соблюдения условий получения статуса международных компаний группа компаний, подавших заявления на получение статуса международной компании, рассматривается Законом как один субъект: обязательство по осуществлению инвестиций может быть либо распределено между участниками группы компаний, либо возложено на одного из ее членов. Кроме того, для группы компаний достаточно, чтобы условие об осуществлении предпринимательской деятельности на территории России исполняло только контролирующее лицо.

Также управляющая компания САР выступает посредником между иностранной акционерной компанией и Центральным банком РФ (далее – ЦБ) при регистрации выпуска или проспекта ценных бумаг в связи с намерением приобрести статус международной компании.

Что касается прекращения статуса международной компании, то такое возможно в добровольном порядке либо принудительно в случае, если компания нарушает условия приобретения данного статуса и не исправляет данное нарушение в течение шести месяцев со дня соответствующего представления со стороны управляющей компании САР.

Также статус прекращается в результате реорганизации в форме слияния, присоединения, разделения и выделения.

В результате прекращения статуса международной компании, такие юридические лица действуют в дальнейшем как обычные ООО или АО. Потеря статуса не влияет на права и обязанности, возникшие до его потери.

Международная компания вправе поменять личный закон в порядке редомициляции с согласия Правительства РФ. Смена личного закона в таком случае не влечет за собой изменения прав компании в отношении принадлежащего ей имущества, а также прав и обязанностей компании и лиц, имеющих права и обязанности по отношению к этой компании.

Обращаем также внимание, что для целей налогообложения международных компаний появляется новый для российского налогового законодательства термин - международная холдинговая компания (далее – МХК).

В соответствии с введенными изменениями МХК, признается международная компания, созданная до 1 января 2018 г. и зарегистрированная на территории САР в порядке редомициляции (смены страны регистрации).

Для целей получения статуса МХК в течение 15 дней после регистрации международная компания обязана представить в налоговые органы:

- финансовую отчетность, оформленную по правилам МСФО или личного закона;

- аудиторское заключение на финансовую отчетность;

- сведения о контролирующих лицах международной компании[1];

- уведомление об участии в иностранных организациях[2] в отношении долей участия в иностранных организациях (структурах без образования юридического лица) по состоянию на дату государственной регистрации такой международной компании.

Стоит обратить внимание, что для приобретения статуса МХК требуется редомициляция существующего лица, что исключает возможность создания новых компаний на территории САР. Более того, в соответствии с понятиями и терминами, закрепленными отныне налоговым законодательством, МХК для целей налогообложения приравниваются к российским организациям.

Если участие контролирующего лица в иностранной компании организовано через прямое или косвенное участие в публичной компании, признанной МХК, то такое лицо автоматически признается контролирующим лицом иностранной компании. Такой порядок будет действовать в переходный период до 1 января 2029 г. После этой даты лицо, прямо или косвенно участвующее в иностранной компании через публичную компанию, являющуюся МХК, не будет признаваться контролирующим лицом такой иностранной компании, аналогично существующим правилам КИК для российских публичных компаний.

В соответствии с внесенными в НК РФ изменениями, прибыль контролирующих лиц МХК полностью освобождается от налога по КИК. Однако если МХК сама является контролирующим лицом иных иностранных компаний, то доходы в виде прибыли КИК такой МХК освобождаются от налогообложения с 1 января 2019 г.

Помимо освобождений прибыли от налога по КИК, МХК получили и значительные налоговые льготы, которые вступают в силу с 1 января 2019 г. Так, на МХК распространяется льготный налоговый режим «существенного участия» в виде процентной ставки 0% по налогу на прибыль для доходов в виде дивидендов.

Данный режим применяется при условии, что МХК в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 15% вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 15% общей суммы выплачиваемых организацией дивидендов. Помимо вышеуказанных условий, МХК обязана предоставить заверения выплачивающей стороне - налоговому агенту о том, что получающая дивиденды организация является МХК. Важно отметить, что если выплачивающая дивиденды организация является иностранной, то для целей применения данного режима такая организация не должна быть резидентом страны, включенной в «офшорный список» Минфина России.

Напротив, для иностранных лиц, получающих доходы в виде дивидендов от МХК, являющихся публичными компаниями, будет применяться налоговая ставка в размере 5%. Получающее дивиденды лицо обязано предоставить МХК подтверждение о фактическом праве на доход до даты выплаты дивидендов. Данная ставка 5% будет применяться до 1 января 2029 г.

Также нововведения предоставляют льготный режим при реализации и ином выбытии акций и долей российских или иностранных организаций, принадлежащих МХК. При применении данного режима применяется налоговая ставка 0%. Использование данного режима возможно, только при одновременном соблюдении следующих условий:

- акции и доли непрерывно принадлежат МХК на протяжении 365 календарных дней и составляют не менее чем 15% вклада в уставной капитал продаваемой организации;

- акции и доли прямо или косвенно не состоят более чем на 50% из недвижимого имущества;

- акции и доли не были приобретены или внесены в рамках процедуры реорганизации в течение 365 календарных дней до или после даты регистрации такой компании в качестве международной компании.

Как и при применении ставки 0%, при выплате дивидендов, при реализации акций и долей иностранной компании, принадлежащей МХК, такая компания не должна быть резидентом страны, включенной в «офшорный список» Минфина России.

Налоговый статус МХК распространяется как на публичные, так и непубличные компании, что позволяет контролирующим лицам сконцентрировать активы на уровне МХК в безналоговом порядке. Более того, для любой российской организации (кроме организаций, ставших налоговыми резидентами РФ в порядке ст. 246.2 НК РФ), будь то АО или ООО, существует возможность применения льготной налоговой ставки 0% для дивидендов при условии того, что российская организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50% вкладом (долей) в уставном (складочном) капитале (фонде) самой МХК (подп. 1 п. 3 ст. 284 НК РФ). Такой порядок дает возможность российскому бизнесу практически в безналоговом режиме возвращать активы на территорию САР.

Пакет поправок в НК РФ устанавливает два периода формирования стоимости имущества (имущественных прав) МХК и иностранных компаний, добровольно признавших себя налоговыми резидентами РФ.

Первый период, а именно для МХК, зарегистрированных до 1 января 2019 г., характеризуется возможностью отражения стоимости ценных бумаг и долей участия исключительно по рыночной стоимости.

Тогда как второй период (после 1 января 2019 г.) предполагает отражение активов исключительно исходя из документально подтвержденной стоимости (балансовой стоимости) на дату, предшествующую дате регистрации МХК, но не выше рыночной. Если стоимость активов выражена в иностранной валюте, то она пересчитывается в рубли по курсу ЦБ РФ, действовавшему на момент регистрации международной компании.

Первым налоговым (отчетным) периодом для МХК признается период, начинающийся с даты регистрации в качестве МХК.

Также нововведениями предусматривается возможность утраты статуса МХК. Помимо случаев утраты статуса международной компании, установленных Законом, международная компания также утрачивает статус МХК в случаях:

- реорганизации в форме присоединения или слияния с компанией, не подпадающей под критерии МХК;

- появления в течение 365 календарных дней с момента регистрации МХК нового контролирующего лица;

- названные условия не распространяются на международные публичные компании, а также МХК с долей совокупного прямого или косвенного участия публичных компаний в сумме 100%.

О чем подумать, что сделать

В связи со сменой личного закона иностранная компания может столкнуться с определенными особенностями, связанными с особым статусом международных компаний.

Особенности регистрации

При подаче документов для регистрации в качестве международной компании, перед иностранным юридическим лицом могут встать вопросы, связанные с необходимостью соблюдения российского законодательства.

Так, например, в связи с тем, что к международным компаниям применимо российское право, иностранному юридическому лицу может понадобиться изменить структуру органов, а также их компетенцию, требования к капиталу и отразить это в уставе, в соответствии с которым будет действовать международная компания после регистрации.

У компании могут возникнуть определенные трудности с определением лица, действующего от ее имени без доверенности в связи с действующим в России трудовым и миграционным законодательством.

Важной особенностью регистрации международных компаний является тот факт, что нормы, требующие предварительного согласования с антимонопольным органом, а также в связи с осуществлением деятельности, имеющей стратегическое значение в соответствии с российским законодательством, не будут действовать.

Раскрытие информации о бенефициарных владельцах

В отношении информации о бенефициарных владельцах Законом установлено неоднозначное регулирование. С одной стороны, предусмотрена обязанность по предоставлению сведений о бенефициарных владельцах иностранного юридического лица при подаче документов для регистрации. Для сравнения, по общему правилу российские юридические лица обязаны лишь хранить такие сведения и предоставлять их лишь по запросу компетентного государственного органа.

С другой стороны, Законом установлено, что доступ к сведениям об участниках и генеральном директоре международной компании может быть ограничен для третьих лиц.

Ценные бумаги международной компании

Облигации и иные финансовые инструменты иностранных юридических лиц обращаются в России как ценные бумаги иностранного эмитента. К ним будет продолжать применяться иностранное право, в том числе в отношении исполнения обязательств по этим ценным бумагам.

Акции же самого иностранного юридического лица признаются акциями международной компании с даты государственной регистрации международной компании при условии госрегистрации их выпуска. Такая регистрация является обязательным условием для получения иностранной акционерной компанией статуса международной.

При регистрации выпуска акции должны быть приведены в соответствие с российским законодательством. При этом количество акций и объем прав по ним должны остаться неизменными, а их номинальная стоимость должна быть выражена в рублях в эквивалентной сумме.

Состав акционеров и количество акций, которыми владеет каждый из них, а также права по акциям не должны измениться; при этом в дальнейшем не допускается дополнительный выпуск акций, объем прав по которым противоречит российскому законодательству.

Иностранная компания может быть зарегистрирована как международная одновременно с получением статуса публичной. Для этого она должна обеспечить:

- листинг акций иностранной компании на российской бирже, а также

- регистрацию проспекта акций ЦБ и заключение договора о листинге акций международной компании с российской биржей.

В отношении международных компаний установлены определенные исключения из применения к ним российского законодательства о рынке ценных бумаг, например, в отношении выплаты дивидендов по депозитарным ценным бумагам в отношении акций такой компании, порядка размещения ценных бумаг за рубежом, обращения взыскания на ценные бумаги и некоторые другие.

[1] Контролирующим лицом для целей МХК признается физическое (совместно с супругами и детьми) или юридическое лицо, доля участия которого составляет более 15%. Также для целей МХК контроль над МХК должен был возникнуть до 1 января 2017 г. До принятия официальных форм и уведомлений сведения о контролирующих лицах подаются в произвольной форме.

[2] Данное уведомление подается в течение одного месяца со дня регистрации МХК.

Светлана Дорн - руководитель практики аудита

Управляющий партнер. Руководитель практики аудита.

В свете принятия мер по «деоффшоризации» с 2015 года введено понятие налогового резидентства иностранных компаний.

Разберемся, при каких условиях иностранную компанию можно признать налоговым резидентом РФ и каким образом платить налоги в этом случае.

Обязательное признание компании налоговым резидентом

Согласно п. 1 ст. 246.2 НК РФ налоговыми резидентами РФ признаются следующие организации:

- российские организации;

- иностранные организации, признаваемые налоговыми резидентами в соответствии с международным договором по вопросам налогообложения (для целей применения этого договора);

- иностранные организации, местом управления которыми является Российская Федерация (когда руководящие лица/исполнительный орган осуществляют управление преимущественно с территории Российской Федерации).

Например. Торговая компания ООО «Солнце» приобретает товары в Китае и продает на территории РФ. Руководством принято решение зарегистрировать компанию LLC "Sun" на Британских Виргинских Островах, которая приобретает товары в Китае, продает ООО «Солнце», а оно, в свою очередь, продает товары на территории РФ. Данная схема имеет целью снижение налоговой нагрузки. LLC "Sun" искусственно завышает стоимость товара, в результате ООО «Солнце» завышает себестоимость товара, тем самым уменьшая налогооблагаемую базу по налогу на прибыль. А LLC "Sun" не уплачивает налог с наценки, поскольку находится в оффшорной юрисдикции.

Предположим, что в ходе проверки ООО «Солнце» налоговые инспекторы получают доступ к документам, свидетельствующим о том, что LLC "Sun" фактически управляется с территории РФ (например, получают доступ к почтовому ящику Генерального директора ООО «Солнце», из писем которого прослеживается, что он фактически управляет деятельностью LLC "Sun", или получают информацию из иностранного банка, где открыт счет LLC "Sun", о том, что владельцем счета является Генеральный директор ООО «Солнце»). В таком случае существует вероятность признания LLC "Sun" налоговым резидентом РФ. Что повлечет обязанность LLC "Sun" уплатить налог на прибыль с наценки на товары, продаваемые ООО «Солнце». Порядок расчета налога на прибыль в таком случае – по российским правилам.

Бывают случаи, когда нет возможности однозначно определить резидентство по критерию места управления (конфликт резидентства). В таком случае применяются дополнительные критерии. Так, организация признается налоговым резидентом, если выполняется хотя бы одно из следующих условий (п. 5 ст. 246.2 НК РФ):

- ведение бухгалтерского (управленческого) учета организации осуществляется в Российской Федерации;

- ведение делопроизводства организации осуществляется в Российской Федерации;

- оперативное управление персоналом организации осуществляется в Российской Федерации.

Например. Вернемся к условиям предыдущего примера. Предположим, что в ходе проверки налоговые инспекторы получили доступ в письмам, из которых следует, что руководством деятельности LLC "Sun" занимается не только Генеральный директор ООО «Солнце», но и некто господин Ли из Китая. В данном случае не возможно однозначно определить, что местом управления является территория РФ. Изъяв информацию из компьютера Главного бухгалтера, налоговые инспекторы получили информацию о том, что учетом доходов и расходов LLC "Sun" занимается Главный бухгалтер ООО «Солнце». В таком случае LLC "Sun" будет признана налоговым резидентом РФ.

Добровольное признание компании налоговым резидентом

Иностранная компания вправе признать себя налоговым резидентом РФ, если (п. 6 ст. 246.2 НК РФ):

- у иностранной организации имеется обособленное подразделение, осуществляющее деятельность на территории РФ

- иностранная организация соответствует одному из некоторых критериев, предусмотренных п. 6 ст. 346.2 НК РФ, в частности, если иностранная организация является активной (пп. 2 п. 6 ст. 346.2 НК РФ).

Активной иностранной компанией считается компания, у которой доля доходов от пассивной деятельности (например, дивиденды, проценты, роялти) не превышает 20% в общей величине доходов за финансовый год (п. 3 ст. 25.13-1 НК РФ).

Добровольное признание иностранной компанией себя налоговым резидентом РФ актуально для тех случаях, когда налоговым законодательством РФ предусмотрено применение льгот, пониженных ставок и иных преференций. Актуально рассмотреть вопрос о применении ставки 0% по налогу на прибыль в случае получения дивидендов от дочерней компании при соблюдении определенных критериев (пп. 1 п. 3 ст. 254 НК РФ).

Так, в Письме ФНС России от 19.02.2016 N СД-4-3/276 отмечается, что при приобретении статуса налогового резидента РФ иностранная компания, получающая дивиденды, вправе применять ставку 0% по налогу на прибыль (с момента получения статуса налогового резидента).

Например. LLC "Sun" зарегистрировано в Албании и владеет долей 100% ООО «Солнце», зарегистрированного в РФ, с 20.05.2010. У LLC "Sun" зарегистрировано обособленное подразделение на территории РФ. LLC "Sun" признает себя налоговым резидентом РФ с 01.01.2017, о чем уведомляет ООО «Солнце».

30.04.2017 ООО «Солнце» выплачивает дивиденды LLC "Sun" и обязано выступить в качестве налогового агента по налогу на прибыль. Вместе с тем, ставка налога на прибыль в данном случае составляет 0%, т.к. соблюдены критерии пп. 3 п. 1 ст. 284 НК РФ. В таком случае признание LLC "Sun" налоговым резидентом РФ является целесообразным.

Если бы данные критерии для применения ставки 0% не выполнялись (например, доля владения составляла бы менее 50%), то ООО «Солнце» должно было бы удержать налог на прибыль по ставке 13% при выплате дивидендов LLC "Sun". В таком случае признание LLC "Sun" налоговым резидентом РФ не целесообразно. Если бы LLC "Sun" оставалось налоговым резидентом Албании, то при предоставлении соответствующего подтверждения, могла бы применяться пониженная ставка 10% в соответствии с международным соглашением (п. 2 ст. 10 Конвенции между Правительством РФ и Правительством Республики Албания от 11.04.1995 «Об избежании двойного налогообложения в отношении налогов на доходы и имущество»).

Особые случаи, когда иностранные организации не признаются налоговыми резидентами

Иностранная организация не может быть признана налоговым резидентом РФ, если одновременно выполняются следующие условия (п. 7 ст. 246.2 НК РФ):

- иностранная организация является эмитентом обращающихся облигаций и доля доходов от них составляет не менее 90%;

- имеется международный договор об избежании двойного налогообложения со страной, в которой находится иностранная организация.

В отношении обращающихся облигаций должны соблюдаться особые требования, установленные п. 2.1 ст. 310 НК РФ.

Также иностранная организация не признается налоговым резидентом, если принято решение о ее ликвидации и процедура ликвидации завершена до 01.01.2018 (п. 5 ст. 3 Федерального закона от 24.11.2014 N 376-ФЗ).

Чем мы можем быть полезны?

Налоговое моделирование - одна из услуг, которую вот уже 25 лет успешно предоставляет компания Камертон-АК. Если Вы заинтересованы в том, чтобы Ваши деньги работали на Ваш бизнес, а не уходили из него, то мы знаем, чем помочь Вам!

Юрисконсультант БКГ "Информаудитсервис"

специально для ГАРАНТ.РУ

Логистические компании, ведущие внешнеэкономическую деятельность, стали чаще интересоваться вопросами о сертификатах налогового резидентства с целью избежания двойного налогообложения. Разберемся, какие нормы, требования и практика существуют.

Что такое сертификат налогового резидента, и где его можно получить?

Сертификат налогового резидента, или справка о резидентстве официально подтверждает факт наличия фискальной связи между гражданином / ИП / юридическим лицом и государством. Справку о резидентстве РФ может затребовать как иностранный налоговый орган (в случае осуществления деятельности резидентом России на территории другого государства), так и иностранный партнер для уменьшения своих налогов в случае, если его поставщик – резидент РФ. Российские логистические компании при операциях ВЭД запрашивают у иностранных партнеров документальное подтверждение того, что клиент является налоговым резидентом иностранного государства, чтобы избежать уплаты налога в размере:

- 10% от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров, включая трейлеры и вспомогательное оборудование, необходимое для транспортировки, в связи с осуществлением международных перевозок;

- 20% со всех доходов (за исключением указанных в подп. 2 п. 2, п. 3-4 ст. 284 Налогового кодекса с учетом положений ст. 310 НК РФ) от стоимости счета клиента в казну РФ. При предоставлении сертификата резидентства иностранного государства, логистическая компания оплачивает 100% суммы по счету.

При непредоставлении сертификата, 10% или 20% от суммы счета взимается с клиента и перечисляется в казну. Такой процесс взаимодействия не способствует долгосрочному развитию отношений с подрядчиком, а предоставление сертификата с их стороны не всегда возможно. Клиенты не соглашаются терять свою выручку и работать на невыгодных условиях. Возникают спорные вопросы, которые невозможно решить без обращения НК РФ.

В течение какого времени нужно предоставлять сертификат?

При представлении иностранной организацией, имеющей право на получение дохода, подтверждения налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении такого дохода производится освобождение от удержания налога у источника выплаты или удержание налога по пониженным ставкам. Если такое подтверждение не получено, то российский налоговый агент будет обязан удержать налог с дохода иностранной компании по ставке, установленной НК РФ, а не соглашением.

Если в сертификате не указан период, в отношении которого подтверждается постоянное местопребывание, то, как следует из большинства разъяснений Минфина России, им признается календарный год, в котором указанный документ был выдан (письмо Минфина России от 12 апреля 2012 г. № 03-08-05/1, письмо Минфина России от 1 апреля 2009 г. № 03-08-05, письмо Минфина России от 9 октября 2008 г. № 03-08-05/1). Подтверждение статуса резидента может быть получено как на текущий календарный год, так и за прошедшие годы.

Из п. 2 письма Минфина России от 15 июля 2015 г. № 03-08-13/40642 следует, что положения ст. 312 НК РФ не устанавливают ограничений периода действия подтверждений: согласно п. 1 ст. 312 НК РФ необходимо только, чтобы указанный документ был представлен до даты выплаты дохода. Большинство судов придерживаются такой же позиции (например, определение ВС РФ от 23 сентября 2014 г. по делу № 305-ЭС14-1210, А40-14698/13 (определением ВС РФ от 12 января 2015 г. № 8231-ПЭК14 отказано в передаче надзорной жалобы для рассмотрения в судебном заседании Президиума ВС РФ).

Если за период, прошедший с момента выдачи указанного документа, постоянное местонахождение иностранной организации изменится, то ответственность за правильность исчисления и удержания налога будет нести налоговый агент (письмо Минфина России от 14 апреля 2014 г. № 03-08-РЗ/16905, постановление Пленума ВАС РФ от 30 июля 2013 г. № 57). В связи с этим во избежание налоговых исков необходимо получать сертификаты резидентства от иностранных контрагентов ежегодно.

Кому именно нужно предоставлять этот сертификат?

Иностранная организация должна предоставить сертификат налоговому агенту, выплачивающему доход (п. 1 ст. 312 НК РФ). Это подтверждение того, что она имеет постоянное местонахождение в том государстве, с которым РФ имеет международный договор (соглашение), регулирующий вопросы налогообложения. Указанное подтверждение должно быть заверено компетентным органом этого иностранного государства. Таким образом, НК РФ возлагает обязанность по представлению сертификатов на иностранных налогоплательщиков.

Кем должен заверяться сертификат резидентства иностранного подрядчика, и в какой форме?

Сертификат резидентства должен быть заверен компетентным органом соответствующего иностранного государства. Согласно положениям договоров об избежании двойного налогообложения к числу таких компетентных органов относятся руководители финансовых или налоговых ведомств иностранных государств (постановление Президиума ВАС РФ от 28 декабря 2010 г. № 9999/10). Кодекс не устанавливает обязательной формы подтверждения (п. 1 ст. 312 НК РФ). Документом, подтверждающим постоянное местопребывание, может быть, например, справка о местонахождении по форме, которая установлена законодательством иностранного государства или составлена в произвольном виде с указанием необходимых данных.

Подтверждающий документ должен быть заверен компетентным органом иностранного государства. Такой орган определен в соглашениях об избежании двойного налогообложения, которые заключены Россией с иностранными государствами. Необходимо наличие апостиля (штампа, подтверждающего подлинность подписей) на сертификате или консульской легализации, если в отношениях между РФ и данным иностранным государством не существует договоренности о принятии документов вышеупомянутых требований.

Так как в абсолютном большинстве случаев сертификаты резидентства составлены на иностранном языке, налоговому агенту представляется также его перевод (п. 1 ст. 312 НК РФ).

Какие штрафы возможны, если сертификат не предоставлен?

Законом ответственность за непредоставление сертификата не предусмотрена, отсюда можно сделать вывод, что ее можно установить соглашением сторон в самом договоре с контрагентом.

Кем регулируется сумма оплаты, которую мы переводим нерезиденту за оказанные услуги, при условии непредоставления сертификата банком или плательщиком?

Сумма оплаты регулируется плательщиком в рамках соответствующего договора.

Читайте также: