Налоговый период 2 квартал 2020

Опубликовано: 27.04.2024

В налоговых декларациях обязательно указывают код налогового периода. Цифровые обозначения периодов зависят от вида декларации. Какие коды ставить, отчитываясь по налогам, разберемся в данной статье.

Код налогового периода включает в себя две цифры. Помимо деклараций, такой код проставляют в платежках на уплату налогов. Благодаря этим кодам инспекторы ФНС определяют отчетный период по сданной декларации. Также подобный код даст понять ФНС, что компания ликвидируется (при ликвидации ставится свой код).

Виды налоговых периодов:

- месяц;

- квартал;

- полугодие;

- 9 месяцев;

- год.

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы. Обычно все коды по той или иной декларации плательщики могут найти в порядке по заполнению декларации (в приложении). Например, для декларации по налогу на прибыль коды периодов расписаны в Приказе ФНС РФ от 23.09.2019 № ММВ-7-3/475@.

Коды налогового периода для декларации по налогу на прибыль

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Если декларация подается ежемесячно, коды будут следующими:

36 — два месяца (январь и февраль);

38 — четыре месяца;

39 — пять месяцев;

40 — шесть месяцев;

41 — семь месяцев;

42 — восемь месяцев;

43 — девять месяцев;

44 — десять месяцев;

45 — одиннадцать месяцев;

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16:

- квартал — 13;

- первое полугодие — 14;

- 9 месяцев — 15;

- календарный год — 16.

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68. Например, апрельская декларация за январь-март сдается с кодом 59, а годовая — с кодом 68.

При сдаче декларации за последний налоговый период в связи с ликвидацией (реорганизацией) компании нужно ставить код 50.

Для расчетов авансовых платежей по имущественному налогу применяют иные коды:

51 — 1 квартал при реорганизации;

47 — полугодие при реорганизации;

48 — 9 месяцев при реорганизации.

Для ежегодной декларации по имущественному налогу коды такие:

50 — последний налоговые период при ликвидации.

Коды налогового периода для декларации по НДС

В декларации по НДС используйте один из этих кодов:

- 1 квартал — 21;

- 2 квартал — 22;

- 3 квартал — 23;

- 4 квартал — 24.

Если организация проходит ликвидацию или реорганизацию:

- 1 квартал — 51;

- 2 квартал — 54;

- 3 квартал — 55;

- 4 квартал — 56.

При выполнении соглашения о разделе продукции предусмотрены специальные коды:

- 01-12 — за январь — декабрь;

- 71-82 — за январь — декабрь при реорганизации или ликвидации.

Коды налогового периода для деклараций по акцизам и косвенным налогам

Коды указываются в соответствии с порядковым номером отчетного месяца:

- 01-12 — за январь — декабрь;

- 71-82 — за январь — декабрь при реорганизации или ликвидации.

Коды налогового периода для УСН и ЕСХН

При сдаче годовой декларации по УСН применяется код 34, а при сдаче декларации за последний налоговый период при реорганизации (ликвидации) — код 50.

Также есть специальные коды для УСН:

95 — завершающий налоговый период при смене режима налогообложения;

96 — последний налоговый период перед завершением предпринимательской деятельности или деятельности на УСН.

Коды при ЕНВД

Заполняя декларацию по ЕНВД, плательщики должны использовать следующие коды:

21 (51) — 1 квартал (1 квартал при ликвидации);

22 (54) — 2 квартал (2 квартал при ликвидации);

23 (55) — 3 квартал (3 квартал при ликвидации);

24 (56) — 4 квартал (4 квартал при ликвидации).

Код всегда можно проверить, открыв соответствующее приложение к порядку по заполнению декларации. Обычно все коды сведены в таблицу.

8 июня 2020 года Президент подписал Федеральный закон от 08.06.2020 № 172-ФЗ, освобождающий предприятия малого и среднего бизнеса из наиболее пострадавших отраслей от уплаты налогов и страховых взносов за 2 квартал 2020 года. Закон вступил в силу сразу же в день его подписания и официального опубликования. Рассказываем, кого именно и от каких налогов освободили.

Внимание! 8 июня 2020 года Президент подписал Федеральный закон от 08.06.2020 № 172-ФЗ, освобождающий предприятия малого и среднего бизнеса из наиболее пострадавших отраслей от уплаты налогов и страховых взносов за 2 квартал 2020 года. Закон вступил в силу сразу же в день его подписания и официального опубликования.

Кому спишут налоги за II квартал 2020 года

- организации, включенные в реестр МСП и осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших от новой коронавирусной инфекции (перечень пострадавших отраслей российской экономики был утв. постановлением Правительства РФ от 03.04.2020 № 434);

- индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших от новой коронавирусной инфекции;

- организации, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями государственных грантов и субсидий;

- централизованные религиозные организации.

В целях освобождения от налогов централизованные религиозные организации обязаны до 20 июня 2020 года представить в электронной форме сведения (с указанием ИНН) об организациях, входящих в их структуру, и о НКО, учредителями которых они являются.

Организации и предприниматели признаются работающими в наиболее пострадавшей отрасли, если этот вид деятельности указан в качестве основного в ЕГРЮЛ (ЕГРИП) на 1 марта 2020 года.

Все вышеперечисленные субъекты будут освобождены не от всех налогов, уплачиваемых за II квартал 2020 года. НДС и НДФЛ придется платить на общих основаниях. Освобождение по этим двум налогам не применяется.

Какие налоги спишут за II квартал 2020 года

- авансы по налогу на прибыль организаций за 2 квартал 2020 года;

- авансы по налогу на прибыль организаций за отчетные периоды четыре месяца, пять месяцев, шесть месяцев 2020 года (за минусом ранее начисленных сумм авансовых платежей за отчетный период три месяца);

- авансы по налогу на прибыль организаций за полугодие 2020 года (за минусом ранее начисленных сумм авансовых платежей за первый квартал);

- акцизы за налоговые периоды апрель, май, июнь 2020 года;

- водный налог за 2 квартал 2020 года;

- НДПИ за апрель, май и июнь 2020 года;

- ЕСХН за полугодие 2020 года (этот авансовый платеж засчитывается в счет уплаты ЕСХН по итогам налогового периода 2020 года);

- авансовый платеж по УСН платежа за полугодие 2020 года (в части платежа, уменьшенного на сумму аванса за 1 квартал 2020 года);

- ЕНВД за 2 квартал 2020 года;

- транспортный налог за период с 1 апреля по 30 июня 2020 года;

- налог на имущество организаций за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года;

- земельный налог за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года;

- уплачиваемый за себя предпринимателями НДФЛ — в части авансового платежа за полугодие 2020 года, уменьшенного на аванс за 1 квартал 2020 года;

- налог на имущество физических лиц за период с 1 апреля по 30 июня 2020 года (в отношении объектов налогообложения, используемых в предпринимательской деятельности;

- налог, уплачиваемый в связи с применением ПСН (при исчислении и перерасчете суммы налога по ПСН в 2020 году из количества дней срока, на который выдается патент, исключаются календарные дни, приходящиеся на апрель, май и июнь 2020 года);

- торговый сбор за 2 квартал 2020 года.

Обнуление страховых взносов за II квартал 2020 года

Наряду со списанием налогов, организации и ИП, пострадавшие от коронавируса, а также социально ориентированные НКО и религиозные организации, смогут рассчитывать на обнуление тарифов страховых взносов, уплачиваемых за 2 квартал 2020 года.

- на обязательное пенсионное страхование — в размере 0,0%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — в размере 0,0%;

- на обязательное медицинское страхование — в размере 0,0%.

Кстати, нулевые тарифы будут действовать как в пределах установленной предельной величины базы для исчисления страховых взносов, так и свыше установленной предельной величины по соответствующему виду страхования.

Снижение фиксированных страховых взносов для ИП

Не обошли законодатели своим вниманием и фиксированные страховые взносы, уплачиваемые предпринимателями «за себя». Сейчас размер фиксированного страхового взноса на обязательное пенсионное страхование для ИП на 2020 год равен 32 448 рублям. Принятый же закон снижает данную величину.

Согласно поправкам, для ИП страховые взносы на обязательное пенсионное страхование в фиксированном размере за расчетный период 2020 года составят 20 318 рублей.

При этом данное снижение затронет не всех ИП, а только тех, кто осуществляет деятельность в отраслях российской экономики, в наибольшей степени пострадавших от новой коронавирусной инфекции.

Льготы по НДФЛ

- доходы в виде выплат стимулирующего характера за особые условия труда и дополнительную нагрузку лицам, участвующим в выявлении, предупреждении и устранении последствий распространения новой коронавирусной инфекции, в том числе оказывающим медицинскую помощь или социальные услуги гражданам, у которых выявлен коронавирус;

- доходы в виде субсидии, полученной самозанятым в целях возврата уплаченного им налога на профессиональный доход за 2019 год.

Обратите внимание! Положения закона распространяются на правоотношения, возникшие с 1 января 2020 года.

Еще полезные материалы на сайте БУХ.1С в разделах:

Ниже даны таблицы кодов налоговых периодов, способов и мест представления налоговой декларации.

Коды налоговых периодов по НДС

Согласно Приказу ФНС от 29 октября 2014 г. N ММВ-7-3/558@ (ред. от 28.12.2018).

| Код | Наименование периода |

|---|---|

| 01 | Январь |

| 02 | Февраль |

| 03 | Март |

| 04 | Апрель |

| 05 | Май |

| 06 | Июнь |

| 07 | Июль |

| 08 | Август |

| 09 | Сентябрь |

| 10 | Октябрь |

| 11 | Ноябрь |

| 12 | Декабрь |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организаци |

| 55 | III квартал при реорганизации (ликвидации) организаци |

| 56 | IV квартал при реорганизации (ликвидации) организаци |

| 71 | Январь, при реорганизации (ликвидации) организаци |

| 72 | Февраль, при реорганизации (ликвидации) организаци |

| 73 | Март, при реорганизации (ликвидации) организаци |

| 74 | Апрель, при реорганизации (ликвидации) организаци |

| 75 | Май, при реорганизации (ликвидации) организаци |

| 76 | Июнь, при реорганизации (ликвидации) организаци |

| 77 | Июль, при реорганизации (ликвидации) организаци |

| 78 | Август, при реорганизации (ликвидации) организаци |

| 79 | Сентябрь, при реорганизации (ликвидации) организаци |

| 80 | Октябрь, при реорганизации (ликвидации) организаци |

| 81 | Ноябрь, при реорганизации (ликвидации) организаци |

| 82 | Декабрь, при реорганизации (ликвидации) организаци |

Коды налоговых периодов по УСН

Согласно Приказу ФНС России от 26 февраля 2016 г. N ММВ-7-3/99@.

| Код | Наименование периода |

|---|---|

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации, а также при прекращении деятельности в качестве ИП |

| 95 | Последний налоговый период при переходе на иной режим налогообложения |

| 96 | Последний налоговый период при прекращении предпринимательской деятельности (в т.ч. в отношении которой налогоплательщиком применялась упрощенная система налогообложения) |

Коды налоговых периодов по ЕНВД

Согласно Приказу ФНС России от 26.06.2018 N ММВ-7-3/414@.

| Код | Наименование периода |

|---|---|

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

Коды налоговых периодов по налогу на прибыль

Согласно Приказу ФНС России от 19 октября 2016 г. N ММВ-7-3/572@.

| Код | Наименование периода |

|---|---|

| 13 | Первый квартал по консолидированной группе налогоплательщиков |

| 14 | Полугодие по консолидированной группе налогоплательщиков |

| 15 | Девять месяцев по консолидированной группе налогоплательщиков |

| 16 | Год по консолидированной группе налогоплательщиков |

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

| 35 | Один месяц |

| 36 | Два месяца |

| 37 | Три месяца |

| 38 | Четыре месяца |

| 39 | Пять месяцев |

| 40 | Шесть месяцев |

| 41 | Семь месяцев |

| 42 | Восемь месяцев |

| 43 | Девять месяцев |

| 44 | Десять месяцев |

| 45 | Одиннадцать месяцев |

| 46 | Год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 57 | Один месяц по консолидированной группе налогоплательщиков |

| 58 | Два месяца по консолидированной группе налогоплательщиков |

| 59 | Три месяца по консолидированной группе налогоплательщиков |

| 60 | Четыре месяца по консолидированной группе налогоплательщиков |

| 61 | Пять месяцев по консолидированной группе налогоплательщиков |

| 62 | Шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | Семь месяцев по консолидированной группе налогоплательщиков |

| 64 | Восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | Девять месяцев по консолидированной группе налогоплательщиков |

| 66 | Десять месяцев по консолидированной группе налогоплательщиков |

| 67 | Одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | Год по консолидированной группе налогоплательщиков |

Примите во внимание: коды 35-46 и 57-68 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Коды налоговых периодов по налогу на имущество организаций

Согласно Приказу ФНС России от 31.03.2017 N ММВ-7-21/271@.

| Код | Наименование периода |

|---|---|

| 21 | I квартал |

| 17 | Полугодие (2 квартал) |

| 18 | 9 месяцев (3 квартал) |

| 51 | I квартал при реорганизации организации |

| 47 | Полугодие (2 квартал) при реорганизации организации |

| 48 | 9 месяцев (3 квартал) при реорганизации организации |

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

Коды способов представления налоговой декларации

| Код | Наименование способа |

|---|---|

| 01 | На бумажном носителе (по почте) |

| 02 | На бумажном носителе (лично) |

| 03 | На бумажном носителе с дублированием на съемном носителе (лично) |

| 04 | По телекоммуникационным каналам связи с электронной подписью |

| 05 | Другое |

| 08 | На бумажном носителе с дублированием на съемном носителе (по почте) |

| 09 | На бумажном носителе с использованием штрих-кода (лично) |

| 10 | На бумажном носителе с использованием штрих-кода (по почте) |

Коды мест представления налоговой декларации

| Код | Наименование места |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 210 | По месту нахождения российской организации |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

Итак, как вы заметили, коды налогового периода являются уникальными для каждого вида налоговых деклараций, в том числе по налогам на прибыль, на имущество организаций, при УСН и ЕНВД. Поэтому следует внимательно отнестись при их выборе.

Назначение кодов

Код налогового периода подлежит обязательному включению в налоговые декларации и в платежные документы на уплату налогов. При этом сами коды дифференцируются в зависимости от вида декларации, а также в зависимости этапа деятельности субъекта предпринимательской деятельности. Например, предприятие в стадии ликвидации имеет отдельный код налогового периода – 050.

Назначение кодов налогового периода – сведение к минимуму сведений, касающихся конкретного отчетного периода по конкретному виду декларации.

Как известно, налоговые периоды определяются по календарным отрезкам времени, равным месяцу, кварталу, полугодию, девяти месяцам и году.

Каждый из перечисленных календарных периодов имеет свое цифровое обозначение в привязке к виду сдаваемой декларации.

Например, в соответствии с Приказом № ММВ-7-3/572@ от 19 октября 2016 года, установлены следующие коды налоговых периодов по декларациям по налогу на прибыль с нарастающим итогом:

- 21 для периода, равного кварталу;

- 31 для периода первого полугодия;

- 33 для периода, равного 9 месяцам;

- 34 для периода, охватывающего 1 год.

При ежемесячно сдаваемых декларациях коды налоговых периодов войдут в цифровой ряд от 35 до 46, и каждая группа из цифрового ряда будет соответствовать календарному месяцу, начиная с января и заканчивая декабрем. Для консолидированных групп аналогичный цифровой ряд будет начинаться с 57 и заканчиваться 68.

Представленный на нашем сайте сервис включает в себя все виды кодов налоговых периодов, дифференцированных по виду декларации, виду налога и по режиму налогообложения – ОСН, УСН, ЕНВД.

«Клерк» Рубрика Декларация по ЕНВД

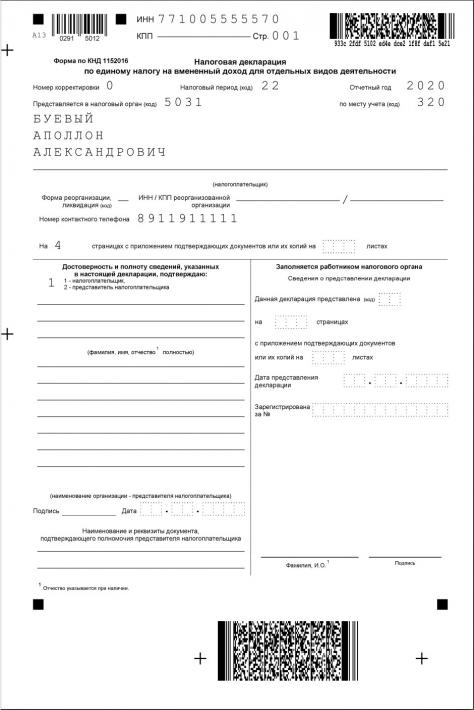

Второй квартал этого года у нас в стране был не совсем обычным. Пандемия, переносы сроков отчетности и уплаты налогов и пр. Но вот опять наступил отчетный период. Срок сдачи отчетности по ЕНВД за 2 квартал вряд ли будет перенесен, поэтому надо уложиться в установленный срок — 20 июля. О том, как заполнить декларацию (с особенностями из-за коронавируса) будет рассказано в этой статье.

За 2 квартал 2020 г. сдается декларация, утвержденная приказом ФНС России от 26.06.2018 № ММВ-7-3/414@.

Состоит декларация из трех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у ИП (организации) несколько видов деятельности или несколько мест ведения деятельности.

Все правила заполнения декларации изложены в Порядке заполнения декларации, который можно найти в разделе Бланки.Титульный лист

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 2 кварталу соответствует период 22.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

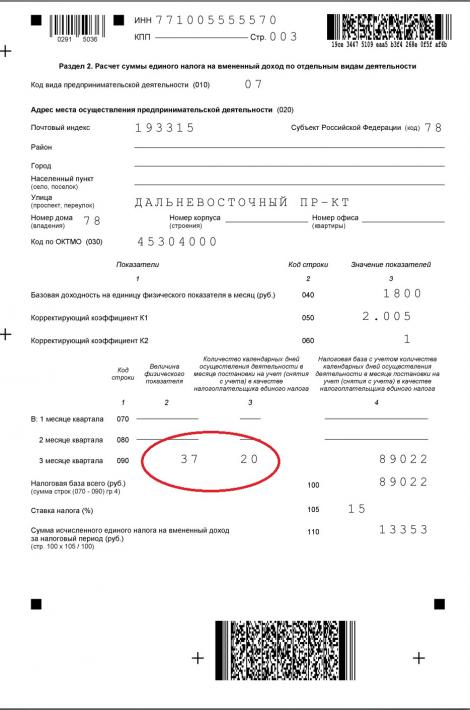

Раздел 2

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2020 году он составляет 2,005

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице.

Обратите внимание! Во многих муниципальных районах и городских округах снизили К2 из-за пандемии.В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. В нашем примере ИП встал на учет в июне месяце, поэтому в апреле-мае в строках данных нет. А в июне месяце всего 20 дней была деятельность, поэтому налоговая база рассчитана с учетом дней (37×1800×2,005)/30×20 = 89022.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

Перед заполнением декларации проверьте решение местных властей по ЕНВД, ставка налога может быть снижена!

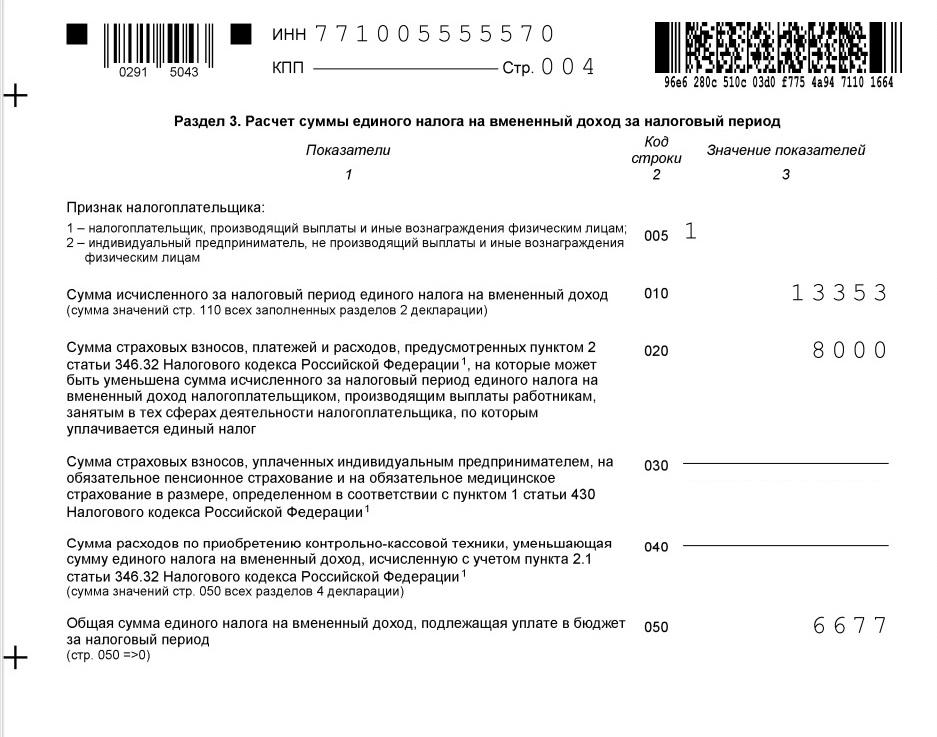

Раздел 3

В строке 010 указываются суммы строк 110 всех разделов 2.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

Строку 030 заполняют ИП, уплатившие пенсионные и медицинские взносы за себя в отчетном квартале. Если суммы в строке 020 достаточно для максимально возможного уменьшения налога, то строку 030 можно и не заполнять, поскольку все равно на неё налог уменьшить не получится.

Сумма налога, подлежащая уплате за налоговый период, указывается в строке 040.

ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.040 = стр.010 — стр.020 — стр. 030. При этом строка 040 не может быть более половины суммы исчисленного налога (стр.010×50%) потому что налог можно уменьшать не более чем на 50%.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.040 = стр.010 — стр.030. При этом строка 040 не может быть менее нуля.

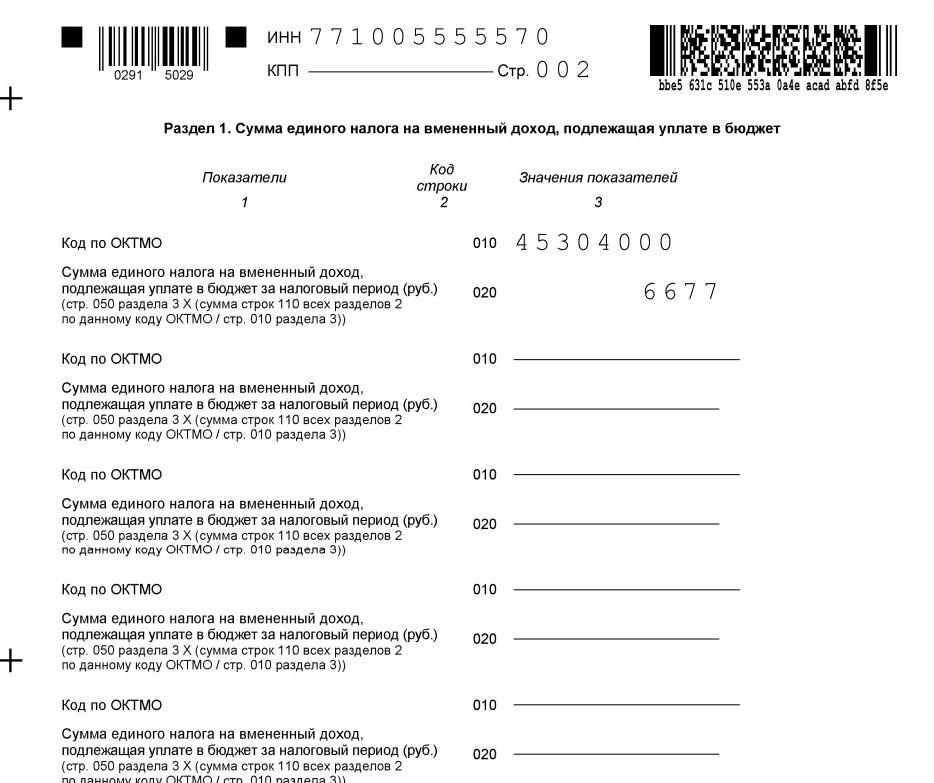

Раздел 1

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Итак, ваша декларация готова к сдаче в налоговую. Помните, что если декларация сдается представителем ИП, то на него должна быть оформлена нотариально заверенная доверенность.

Обратите внимание! Если организация или ИП являются субъектами малого или среднего предпринимательства (внесены в реестр МСП) и у них в ЕГРЮЛ/ЕГРИП заявлен основной ОКВЭД из перечня пострадавших от коронавируса отраслей, то уплачивать налог за 2 квартал не нужно. Подробности в статье Как будут списывать налоги за 2 квартал пострадавшим отраслям. Объясняем на примерах.

Алексей Крайнев Юрист по налоговым, трудовым и гражданским правоотношениямПри заполнении любой налоговой декларации нужно указать код отчетного или налогового периода. Ошибка в номере может привести к необоснованным налоговым доначислениям, блокировке счета и необходимости подать «уточненку». Разобраться с кодированием налоговых периодов в 2020 году поможет наша статья.

Виды налоговых периодов

Согласно пункту 1 статьи 55 НК РФ, налоговый период — это отрезок времени, по окончании которого определяется итоговая налоговая база и исчисляется окончательная сумма налога, которую надо перечислить в бюджет. Конкретный налоговый период по каждому налогу устанавливается в части 2 Налогового кодекса (в главе, посвященной соответствующему налогу). Этот период варьируется от месяца до года.

Промежуток времени, по окончании которого нужно рассчитать итоговую сумму торгового сбора называется период обложения, а страховых взносов — расчетный период.

Бесплатно заполнить, проверить и сдать новый расчет по страховым взносам через интернет

Как определяется налоговый период

Данные о продолжительности периодов по всем налогам, а также по страховым взносам и торговому сбору мы свели в таблицу.

Продолжительность периода

Название налога

Статья НК РФ

Налог на игорный бизнес

Налог на прибыль

Налог на допдоход от добычи углеводородного сырья

ПСН (если патент выдан на меньший срок, налоговым периодом является срок, на который выдан патент)

Налог на имущество организаций

Налог на имущество физлиц

Бесплатно сдать всю налоговую отчетность через интернет

В чем разница между налоговым и отчетным периодами

В соответствии с пунктом 1 статьи 55 НК РФ налоговый период может состоять из одного или нескольких отчетных. Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

Как видно, налоговый и отчетный периоды отличаются основанием для расчета суммы, которую нужно перечислить по окончании соответствующего отрезка времени. Для отчетного периода — это некая «неокончательная» база. Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

Возможны ситуации, когда окончательный налог окажется меньше авансовых платежей, внесенных в течение года. В таком случае у налогоплательщика возникнет переплата, которую можно вернуть или зачесть (ст. 78 НК РФ).

Подать заявление о зачете или возврате налогов (взносов) через интернет Подать бесплатно

Коды периодов налоговой отчетности в 2020 году

Сумма налога или авансового платежа, которую нужно перечислить в бюджет, отражается в налоговой декларации (если по данному налогу или «авансам» сдается отчетность). Формы соответствующих деклараций предусматривают обязательное указание периода, за который производится расчет налогового обязательства. При этом сведения о налоговом или отчетном периоде не вписываются словами, а закодированы в виде числа. Это необходимо для машинной обработки деклараций.

Коды налоговых периодов по НДС

В декларации по НДС используются следующие коды (прил. № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29.10.14 № ММВ-7-3/558@):

I квартал при реорганизации (ликвидации) организации

II квартал при реорганизации (ликвидации) организации

III квартал при реорганизации (ликвидации) организации

IV квартал при реорганизации (ликвидации) организации

Заполнить, проверить и сдать новую декларацию по НДС через Контур.Экстерн Сдать бесплатно

Коды налоговых периодов по УСН

В декларации по УСН используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 26.02.16 № ММВ-7-3/99@):

Последний налоговый период при реорганизации (ликвидации) организации или при прекращении деятельности в качестве ИП

Последний налоговый период при переходе на иной режим налогообложения

Последний налоговый период при прекращении предпринимательской деятельности в целом или при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась УСН

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернетКоды налоговых периодов по ЕНВД

В декларации по ЕНВД используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 26.06.18 № ММВ-7-3/414@):

1 квартал при реорганизации (ликвидации) организации

2 квартал при реорганизации (ликвидации) организации

3 квартал при реорганизации (ликвидации) организации

4 квартал при реорганизации (ликвидации) организации

Подключиться к сервису для заполнения и отправки декларации по ЕНВД в актуальном формате

Коды налоговых периодов по налогу на прибыль

В декларации по налогу на прибыль используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

последний налоговый период при реорганизации (ликвидации) организации

Заполнить и сдать через интернет актуальную на сегодня декларацию по налогу на прибыль Сдать бесплатно

Налоговый период 34

Коду 34 в большинстве случаев соответствует налоговый период, равный календарному году. К примеру, именно этот шифр проставляется в декларациях по УСН, НДФЛ и налогу на имущество организаций.

При заполнении отчетности по налогу на прибыль нужно учесть следующий нюанс. В годовой декларации код 34 указывается теми налогоплательщиками, которые сдают декларации ежеквартально. Если же организация отчитывается по прибыли ежемесячно, то в итоговой декларации проставляется число 46, которое также обозначает год.

Налоговый период 31

С помощью кода 31 указывается отчетный период «полугодие». Данный шифр применяется в декларациях по налогу на прибыль и налогу на дополнительный доход от добычи углеводородного сырья.

Налоговый период 22

Код 22 проставляется в отчетности за налоговый период «2 квартал». Этот код используется в декларациях по ЕНВД, НДС и водному налогу.

Коды отчетного периода бухгалтерской отчетности в 2020 году

В бухгалтерском учете отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п. 4 ПБУ 4/99). Для годовой бухгалтерской отчетности таким периодом является календарный год — с 1 января по 31 декабря включительно. Исключение касается случаев создания, реорганизации (кроме преобразования) и ликвидации юрлица (п. 1 ст. 15 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

В бухгалтерской отчетности данные о периодах не кодируются, а указываются путем проставления числа, месяца и года.

Форма бухгалтерского баланса (утв. приказом Минфина от 02.07.10 № 66н) не предусматривает кодирования отчетного периода. На титульном листе и в таблице с показателями указываются конкретные отчетные даты, а не коды периодов. Аналогичным образом, то есть без применения кодов, заполняются данные о периодах в форме Отчета о финансовых результатах.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Способы представления налоговой декларации

Статья 80 НК РФ разрешает представить налоговую отчетность на бумажном носителе или в электронной форме.

По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. 174 НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. 80 НК РФ).

Декларации в электронном виде направляются в ИФНС по телекоммуникационным каналам связи через оператора электронного документооборота. Для этого налогоплательщик должен иметь усиленную квалифицированную электронную подпись.

Получить сертификат усиленной квалифицированной электронной подписи через час

В заключение еще раз напомним, что при заполнении налоговых деклараций и расчетов обязательно нужно указать период, за который сдается отчетность. Для целей машинной обработки отчетов каждому периоду присвоен соответствующий код. Правильное обозначение периодов в 2020 году позволит избежать конфликтов с налоговыми органами, блокировки счетов, лишних доначислений и необходимости подавать уточненную декларацию.

Бесплатно сдать налоговую отчетность прямо из 1СЧитайте также: