Налоговый календарь 2021 узбекистан

Опубликовано: 15.05.2024

НАЛОГИ, СТАВКИ, СРОКИ ОПЛАТЫ И СДАЧИ НАЛОГОВОЙ ОТЧЁТНОСТИ ДЛЯ ПРЕДПРИЯТИЙ В 2021 ГОДУ

Для неплательщиков налога с оборота, в том числе:

- предприятий, валовая выручка которых за налоговый период превышает 1 миллиард сум;

- импортёров товаров;

- производителей подакцизных товаров (услуг) и (или) осуществляющих добычу полезных ископаемых;

- юридических лиц — сельскохозяйственных товаропроизводителей при наличии у них орошаемых сельскохозяйственных угодий площадью пятьдесят гектаров и более;

- юридических лиц, осуществляющих реализацию бензина, дизельного топлива и газа;

- юридических лиц, осуществляющих деятельность по организации лотереи;

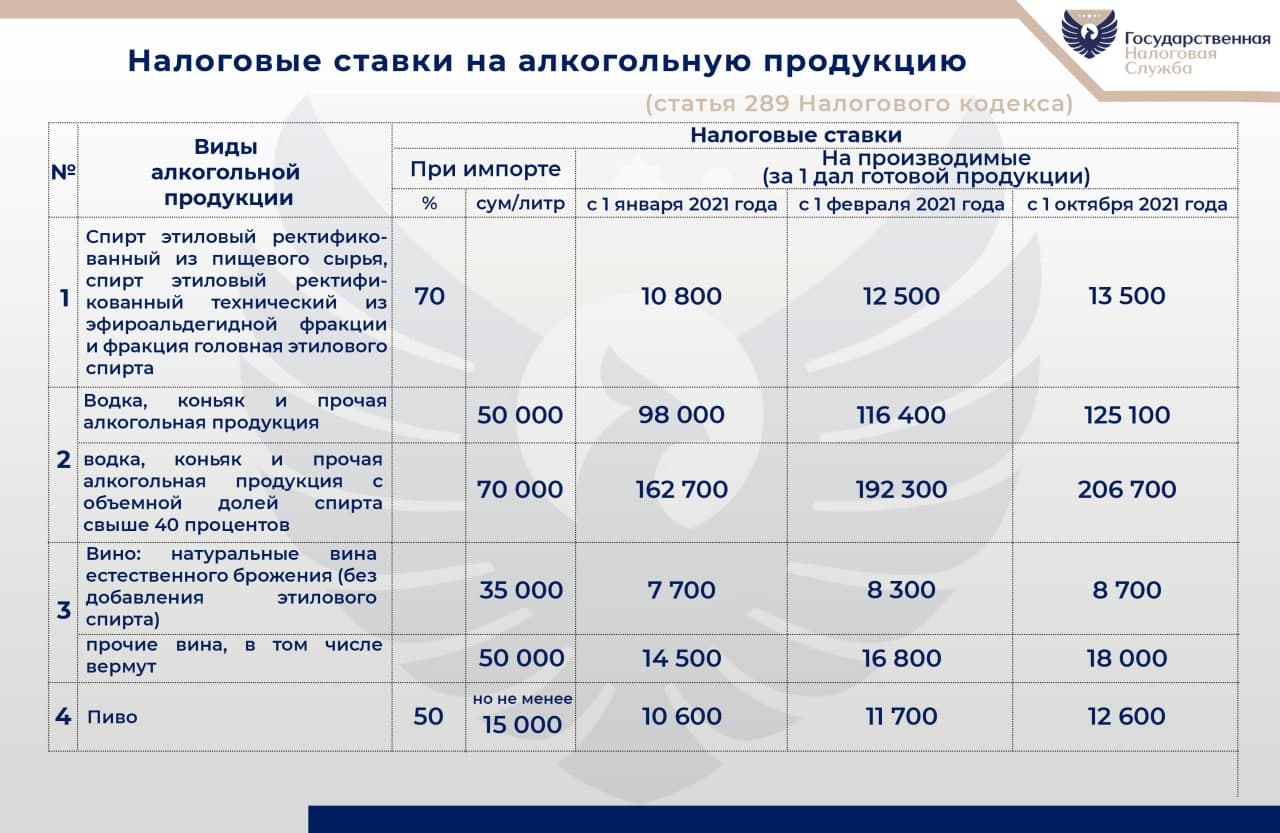

- стационарных торговых точек по розничной реализации алкогольной продукции, включая пиво;

- рынков и торговых комплексов;

- и других:

- НАЛОГ НА ПРИБЫЛЬ . Ставка в соответствии со статьёй 337 Налогового Кодекса РУз в зависимости от вида деятельности (базовая - 15%). Расчёт сдаётся до 20 числа месяца, следующего за отчётным кварталом, годовой расчёт – не позднее 1 марта года, следующего за истёкшим налоговым периодом. Уплата налога производится не позднее сроков представления налоговой отчётности.

Налогоплательщики, у которых совокупный доход за предшествующий налоговый период превысил 5 миллиардов сум, уплачивают ежемесячные авансовые платежи по налогу не позднее 23 числа. Исчисление ежемесячного авансового платежа осуществляется налоговыми органами.

- НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ . Ставка 15%. Расчет и уплата до 20 числа месяца следующего за отчётным.

У тех предприятий, валовая выручка которых за налоговый период не превышает 1 миллиард сум и других плательщиков налога с оборота:

- НАЛОГ С ОБОРОТА . Ставка в зависимости от вида деятельности (базовая ставка 4%). Расчёт до 15 числа месяца, следующего за отчётным кварталом, годовой расчёт - не позднее 15 февраля года, следующего за истёкшим налоговым периодом. Уплата не позднее сроков представления налоговой отчётности.

Для всех предприятий, у которых есть кадастр:

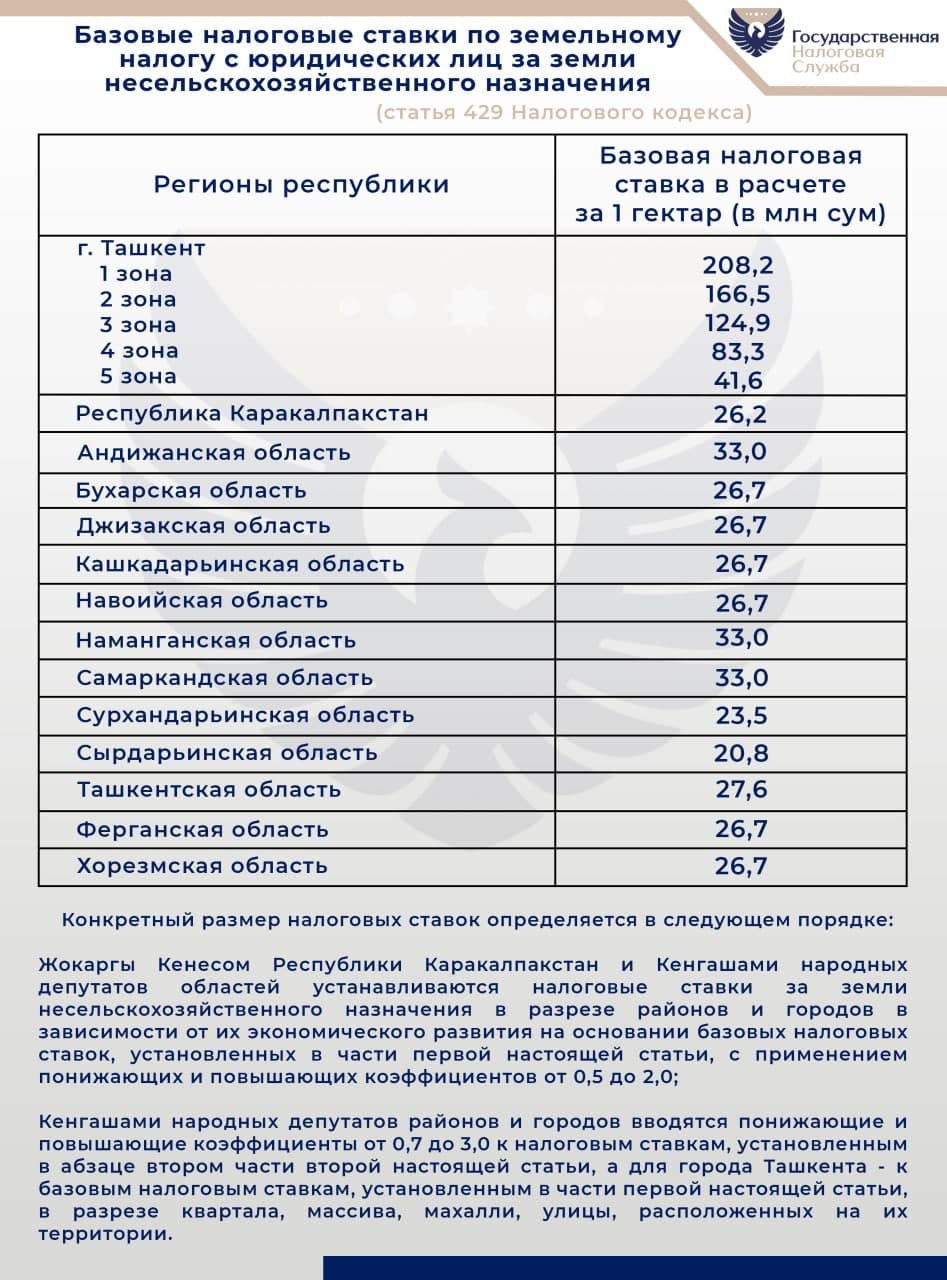

- ЗЕМЕЛЬНЫЙ НАЛОГ . Ставка в зависимости от месторасположения в соответствии со статьёй 429 Налогового Кодекса РУз. Расчёт до 10 января текущего отчётного периода. Уплата налогоплательщиками, не являющимися плательщиками налога с оборота - до 10 числа каждого месяца, в размере 1/12 годовой суммы налога. Плательщики налога с оборота уплачивают налог ежеквартально до 10 числа первого месяца квартала, в размере 1/4 годовой суммы налога.

- НАЛОГ НА ИМУЩЕСТВО . Ставка 2%. Авансовая справка до 10 января. Авансовые платежи уплачиваются налогоплательщиками, не являющимися плательщиками налога с оборота, не позднее 10 числа ежемесячно, в размере 1/12 годовой суммы налога. Плательщики налога с оборота уплачивают авансовые платежи не позднее 10 числа третьего месяца отчётного квартала ежеквартально, в размере 1/4 годовой суммы налога. Расчёт в срок сдачи годовой финансовой отчётности.

У тех предприятий, у которых есть договор с водоканалом:

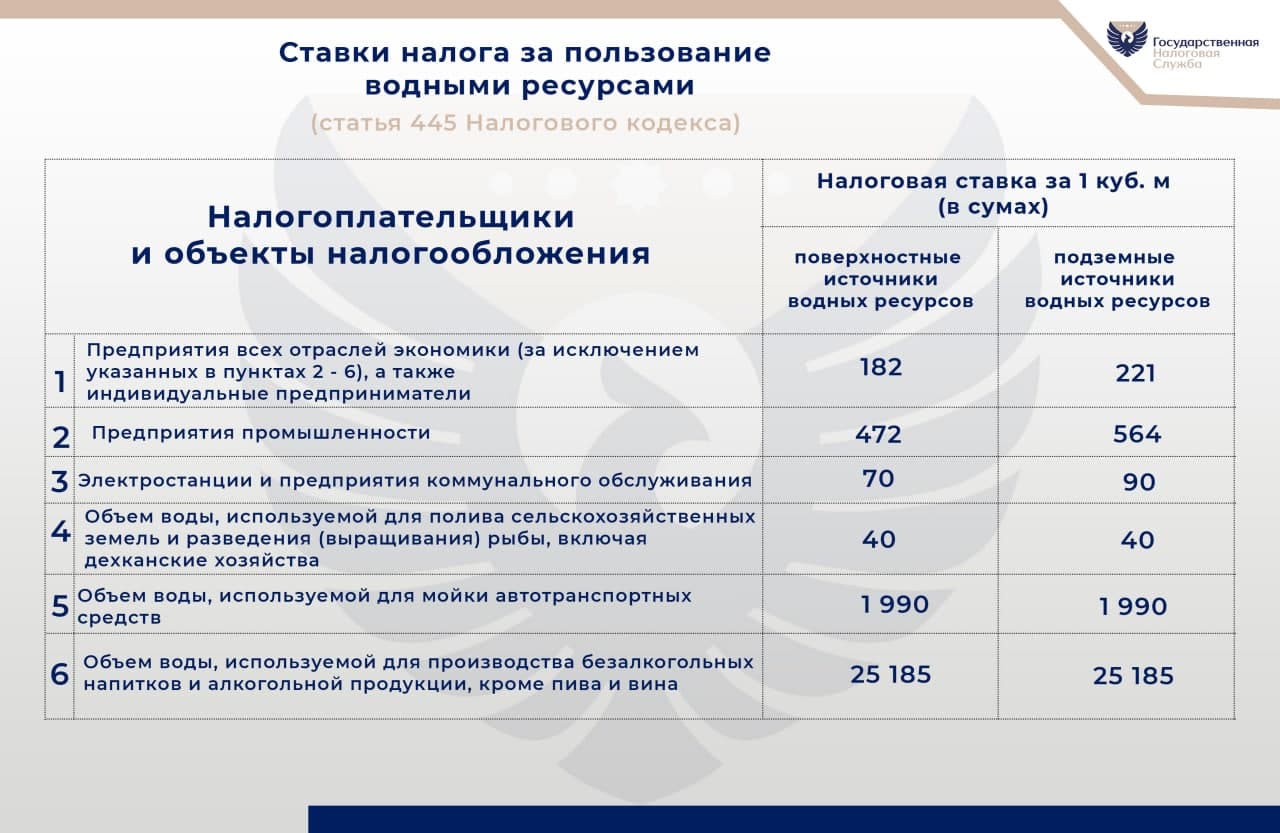

- НАЛОГ ЗА ПОЛЬЗОВАНИЕ ВОДНЫМИ РЕСУРСАМИ . Ставка в зависимости от вида деятельности в соответствии со статьёй 445 Налогового Кодекса РУз. Авансовая справка до 20 января текущего налогового периода, а вновь созданные не позднее 30 дней со дня государственной регистрации. Авансовые платежи уплачиваются юридическими лицами, не являющимися плательщиками налога с оборота, у которых сумма налога превышает 200 БРВ, не позднее 20 числа каждого месяца, в размере 1/12 годовой суммы налога. Юридические лица, у которых сумма налога не превышает 200 БРВ, а также плательщики налога с оборота уплачивают налог не позднее 20 числа третьего месяца каждого квартала, в размере 1/4 годовой суммы налога. Расчёт в срок представления годовой финансовой отчётности.

Налоги, связанные с оплатой труда:

- СОЦИАЛЬНЫЙ НАЛОГ (РАНЕЕ ЕДИНЫЙ СОЦИАЛЬНЫЙ ПЛАТЁЖ) . Ставки в зависимости от налогоплательщика (базовая ставка 12%). Расчёт и уплата до 15 числа месяца следующего за отчётным, а по итогам года – в срок представления годовой финансовой отчётности. Уплата не позднее сроков представления налоговой отчётности.

- НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ . Ставка: для резидентов Республики Узбекистан – 12%, для нерезидентов - 20%. Расчёт предоставляется налоговым агентом до 15 числа месяца, следующего за отчётным, а по итогам года – в срок представления годовой финансовой отчётности. Уплата одновременно с выплатой доходов налогоплательщику, но не позднее сроков представления налоговой отчётности.

налоги в узбекистане, ндс узбекистан, ндс в узбекистане, налогообложение узбекистан, налогообложение в узбекистане

Налоговый календарь на 2021 год - когда сдавать налоговую отчетность и оплачивать налоги

Юрий Прудников

Наступил новый 2021 год а следовательно и обновился налоговый календарь. Ниже я привожу информацию по месячно о том какие формы налоговой отчетности нужно сдать и какие налоги оплатить. Надеюсь эта информация окажется полезной для вас и вы поделитесь ей со своими друзьями и знакомыми.

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за ноябрь 2020 года

- форма 101.01 - расчет сумм авансовых платежей по КПН до сдачи декларации по КПН за 1 квартал 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за декабрь 2020 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- Плата за размещение наружной (визуальной) рекламы

- КПН у источника выплат

- ИПН лица, занимающегося частной практикой

- форма 101.03 - расчет по КПН у источника выплат за 4 квартал 2020 года

- форма 200.00 - декларация по ИПН и социальному налогу за 4 квартал 2020 года

- форма 300.00 - декларация по НДС за 4 квартал 2020 года

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за декабрь 2020 года

- форма 570.00 - декларация по рентному налогу на экспорт за 4 квартал 2020 года

- форма 590.00 - декларация по налогу на добычу полезных ископаемых за 4 квартал 2020 года

- форма 701.01 - расчет текущих платежей по земельному налогу и налогу на имущество на 2021 год

- форма 710.00 - декларация по налогу на игорный бизнес и фиксированный налог за 4 квартал 2020 года

- форма 860.00 - декларация по плате за пользование водными ресурсами поверхностных источников за 4 квартал 2020 года

- форма 870.00 - декларация по плате за эмиссии в окружающую среду за 4 квартал 2020 года

- форма 910.00 - упрощенная декларация за 2 полугодие 2020 года

- форма 851.00 - расчет текущих платежей за пользование земельными участками на 2021 год

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за январь 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- Рентный налог на экспорт

- Налог на добычу полезных ископаемых

- Плата за пользование водными ресурсами поверхностных источников

- КПН у источника выплат

- Налог на добавленную стоимость (НДС)

- Налоги и платежи по упрощенной декларации за 2 полугодие 2020 года

- Плата за размещение наружной (визуальной) рекламы

- Текущий платеж по земельному налогу и налогу на имущество

- Текущий платеж по плате за пользование земельными участками

- Налог на игорный бизнес

- Текущий платеж за эмиссии в окружающую среду

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за январь 2021 года

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- Плата за использование радиочастотных спектров

- Плата за размещение наружной (визуальной) рекламы

- Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

- Плата за пользование лицензиями на занятие отдельными видами деятельности

- КПН у источника выплат

- форма 100.00, 110.00, 150.00 - декларация по КПН за 2020 год

- форма 101.04 - расчет по КПН у источника выплат по начисленным, но невыплаченным суммам дохода нерезидента за 4 квартал 2020 года

- форма 220.00, 230.00, 240.00 - декларация по ИПН за 2020 год

- форма 540.00 - декларация по налогу на сверхприбыль за 2020 год

- форма 700.00 - декларация по земельному налогу, налогу на имущество и налогу на транспортные средства за 2020 год

- форма 871.00 - реестр договоров аренды (пользования)

- форма 912.00 - декларация по специальному налоговому режиму с применением фиксированного вычета за 2020 год

- форма 920.00 - декларация по единому земельному налогу за 2020 год

- ИПН лица, занимающегося частной практикой

- Окончательный расчет по ИПН/КПН, земельному налогу, налогу на имущество, налогу на транспортные средства по декларации за 2020 год

- Единый земельный налог за период с 1 октября по 31 декабря 2020 года

- Налоги по специальному налоговому режиму с применением фиксированного вычета

- КПН у источника выплат по начисленным, но невыплаченным суммам дохода нерезидента за 4 квартал 2020 года

- Налог на сверхприбыль

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за февраль 2021 года

- форма 101.02 - расчет сумм авансовых платежей по КПН после сдачи декларации за 2-4 квартал 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за март 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- ИПН лица, занимающегося частной практикой

- форма 101.03, 101.04 - расчет по КПН у источника выплат за 1 квартал 2021 года

- форма 200.00 - декларация по ИПН и социальному налогу за 1 квартал 2021 года

- форма 300.00 - декларация по НДС за 1 квартал 2021 года

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за март 2021 года

- форма 570.00 - декларация по рентному налогу на экспорт за 1 квартал 2021 года

- форма 590.00 - декларация по налогу на добычу полезных ископаемых за 1 квартал 2021 года

- форма 710.00 - декларация по налогу на игорный бизнес и фиксированный налог за 1 квартал 2021 года

- форма 860.00 - декларация по плате за пользование водными ресурсами поверхностных источников за 1 квартал 2021 года

- форма 870.00 - декларация по плате за эмиссии в окружающую среду за 1 квартал 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за апрель 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Налог на добавленную стоимость (НДС)

- Рентный налог на экспорт

- Налог на добычу полезных ископаемых

- Плата за пользование водными ресурсами поверхностных источников

- Плата за размещение наружной (визуальной) рекламы

- Текущий платеж по земельному налогу и налогу на имущество

- Текущий платеж по плате за пользование земельными участками

- Текущий платеж платы за эмиссии в окружающую среду

- Налог на игорный бизнес

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за апрель 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за май 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- Плата за использование радиочастотных спектров

- Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

- Плата за пользование лицензиями на занятие отдельными видами деятельности

- форма 701.00 - расчет текущих платежей по налогу на транспортные средства за 2021 год

- ИПН лица, занимающегося частной практикой

- Текущий платеж по налогу на транспортные средства

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за май 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за июнь 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- ИПН лица, занимающегося частной практикой

- форма 101.03, 101.04 - расчет по КПН у источника выплат за 2 квартал 2021 года

- форма 200.00 - декларация по ИПН и социальному налогу за 2 квартал 2021 года

- форма 300.00 - декларация по НДС за 2 квартал 2021 года

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за июнь 2021 года

- форма 570.00 - декларация по рентному налогу на экспорт за 2 квартал 2021 года

- форма 590.00 - декларация по налогу на добычу полезных ископаемых за 2 квартал 2021 года

- форма 710.00 - декларация по налогу на игорный бизнес и фиксированный налог за 2 квартал 2021 года

- форма 860.00 - декларация по плате за пользование водными ресурсами поверхностных источников за 2 квартал 2021 года

- форма 870.00 - декларация по плате за эмиссии в окружающую среду за 2 квартал 2021 года

- форма 910.00 - упрощенная декларация за 1 полугодие 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за июль 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- Налоги по упрощенной декларации за 1 полугодие 2021 года (кто не освобождается)

- Налог на добавленную стоимость (НДС)

- КПН у источника выплат

- Налог на добычу полезных ископаемых

- Рентный налог на экспорт

- Текущий платеж по земельному налогу и налогу на имущество

- Текущий платеж по плате за пользование земельными участками

- Плата за размещение наружной (визуальной) рекламы

- Плата за пользование водными ресурсами поверхностных источников

- Текущий платеж платы за эмиссии в окружающую среду

- Налог на игорный бизнес

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за июль 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за август 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- Плата за использование радиочастотных спектров

- Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

- Плата за пользование лицензиями на занятие отдельными видами деятельности

- Уплата налога на имущество и земельного налога физических лиц

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за август 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за сентябрь 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- ИПН лица, занимающегося частной практикой

- Уплата единого земельного налога за период с 1 января по 1 октября 2021 года (кто не освобождается)

- форма 101.03, 101.04 - расчет по КПН у источника выплат за 3 квартал 2021 года

- форма 200.00 - декларация по ИПН и социальному налогу за 3 квартал 2021 года

- форма 300.00 - декларация по НДС за 3 квартал 2021 года

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за сентябрь 2021 года

- форма 570.00 - декларация по рентному налогу на экспорт за 3 квартал 2021 года

- форма 590.00 - декларация по налогу на добычу полезных ископаемых за 3 квартал 2021 года

- форма 710.00 - декларация по налогу на игорный бизнес и фиксированный налог за 3 квартал 2021 года

- форма 860.00 - декларация по плате за пользование водными ресурсами поверхностных источников за 3 квартал 2021 года

- форма 870.00 - декларация по плате за эмиссии в окружающую среду за 3 квартал 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за октябрь 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Налог на добавленную стоимость (НДС)

- Рентный налог на экспорт

- Налог на добычу полезных ископаемых

- Текущий платеж по земельному налогу и налогу на имущество

- Текущий платеж по плате за пользование земельными участками

- Налог на игорный бизнес

- Плата за размещение наружной (визуальной) рекламы

- Текущий платеж платы за эмиссии в окружающую среду

- Плата за пользование водными ресурсами поверхностных источников

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за октябрь 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за ноябрь 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- Плата за использование радиочастотных спектров

- Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

- Плата за пользование лицензиями на занятие отдельными видами деятельности

- форма 101.02 - последний срок дополнительного расчета авансовых платежей по КПН

- Уплата налога на транспортные средства физических лиц

для юридических лиц НА ФЕВРАЛЬ 2021 ГОДА

5 февраля

уплаты банками в бюджет налога на прибыль по доходам, выплаченным нерезидентам Республики Узбекистан, за исключением доходов в виде дивидендов и процентов, за январь 2021 года

(п. 1 ч. 2 ст. 355 НК)

уплаты налога на доходы физических лиц с доходов, выплаченных в натуральной форме в январе 2021 года

9 февраля

уплаты земельного налога за земли несельскохозяйственного назначения налогоплательщиками, не уплачивающими налог с оборота, в размере 1/12 части годовой суммы налога за февраль 2021 года 1

10 февраля

представления Центральным депозитарием ценных бумаг информации о зарегистрированных им и инвестиционными посредниками сделках с акциями за январь 2021 года

представления отчетности и уплаты акцизного налога за январь 2021 года

(ст. ст. 292 и 293 НК)

уплаты авансовых платежей по налогу на имущество налогоплательщиками, не уплачивающими налога с оборота, в размере 1/12 части годовой суммы налога за февраль 2021 года 2

представления реестров и уплаты взносов на ИНПС за январь 2021 года

(п. 16 Положения о порядке ведения Народным банком

персонального учета граждан в накопительной

пенсионной системе, прил. N 1 к ПКМ N 595 от 21.12.2004 г.)

представления отчетности по налогу на имущество юридическими лицами – нерезидентами РУз за 2020 год

уплаты налога на имущество юридическими лицами – нерезидентами, осуществляющими деятельность через постоянные учреждения, за 2020 год

14 февраля

последний день 10

представления реестров и уплаты взносов на ИНПС за январь 2021 года

(п. 16 Положения о порядке ведения Народным банком

персонального учета граждан в накопительной

пенсионной системе, прил. N 1 к ПКМ N 595 от 21.12.2004 г.)

представления отчетности по налогу на имущество юридическими лицами – нерезидентами РУз за 2020 год

уплаты налога на имущество юридическими лицами – нерезидентами, осуществляющими деятельность через постоянные учреждения, за 2020 год

15 февраля

представления годовой финансовой отчетности за 2020 год 3

(п. 4 Положения о сроках представления

квартальной и годовой финансовой отчетности,

рег. МЮ N 942 от 3.07.2000 г.)

представления отчетности 3 и уплаты НДФЛ и социального налога за декабрь 2020 года 4

(п. 2 ч. 1 ст. 389, ст. 390, ч. ч. 4 и 5 ст. 407 НК;

представления отчетности и уплаты НДФЛ и социального налога за январь 2021 года

(п. 2 ч. 1 ст. 389, ст. 390, ч. ч. 4 и 5 ст. 407 НК)

уплаты НДФЛ в фиксированной сумме за февраль 2021 года. Такие налогоплательщики уплачивают НДФЛ в фиксированном размере начиная с месяца, следующего за месяцем госрегистрации в качестве субъекта предпринимательства или заключения трудового договора с индивидуальным предпринимателем или субъектом семейного предпринимательства

(ч. ч. 1 и 2 ст. 392 НК)

представления отчетности 3 и уплаты налога на имущество за 2020 год 5

(ч. ч. 2 и 8 ст. 417 НК; п. 4 Положения N 942)

уплаты налога на имущество нерезидентами РУз, не осуществляющими деятельность в РУз через постоянные учреждения, за 2020 год

представления отчетности 3 и уплаты налога за пользование водными ресурсами за 2020 год 6

(ч. 3 ст. 447, ч. ч. 5 и 7 ст. 448 НК; п. 4 Положения N 942)

представления отчетности 3 и уплаты налога за пользование недрами за декабрь 2020 года

(ч.ч. 3 и 4 ст. 454 НК; п. 4 Положения N 942)

представления отчетности 3 и уплаты налога с оборота за IV квартал 2020 года

(ч.ч. 3 и 4 ст. 470 НК; п. 4 Положения N 942)

20 февраля

последний день 10

представления отчетности и уплаты НДС по приобретенным товарам (услугам) от иностранных лиц за январь 2021 года. Расчет заполняется ненарастающим итогом, а именно показателями за январь 2021 года 7

(ст. 259, ч. ч. 1 и 2 ст. 273 НК)

представления отчетности и уплаты НДС за январь 2021 года

(ч. ч. 1, 2 и 4 ст. 273 НК)

представления налоговыми агентами отчетности по сумме налога с дивидендов и процентов за январь 2021 года. Сумма налога уплачивается в бюджет не позднее даты выплаты дивидендов и процентов

(ч. ч. 5 и 6 ст. 345 НК)

представления налоговыми агентами отчетности по суммам налога с доходов нерезидентов за январь 2021 года. При этом сумма налога уплачивается в бюджет не позднее дня, следующего за днем выплаты доходов нерезиденту

(ч. ч. 1 и 2 ст. 355 НК)

уплаты авансовых платежей по налогу за пользование водными ресурсами юрлицами – неплательщиками налога с оборота, у которых сумма налога за налоговый период составляет более 200 БРВ, в размере 1/12 части годовой суммы налога за февраль 2021 года 8

представления отчетности и уплаты налога за пользование недрами за январь 2021 года

(ч. ч. 3 и 4 ст. 454 НК)

23 февраля

уплаты авансовых платежей по налогу на прибыль налогоплательщиками, чей совокупный доход с учетом корректировок за налоговый период, предшествующий текущему налоговому периоду, превышает 5 млрд сум., за февраль 2021 года 9

(ч. ч. 2, 7 и 8 ст. 340 НК)

25 февраля

уплаты средств в возмещение расходов по выплаченным пенсиям, назначенным вследствие трудового увечья или профзаболевания, за январь 2021 года

(п. 17 Положения о порядке распределения

единого социального платежа, а также уплаты сумм

по возмещению расходов и осуществления организациями расходов

на выплату пенсий, пособий и иных выплат,

рег. МЮ N 2836 от 3.11.2016 г.)

1 Плательщики налога с оборота уплачивают авансовые платежи по земельному налогу за земли несельскохозяйственного назначения до 10 числа каждого первого месяца квартала в размере 1/4 части годовой суммы налога.

2 Плательщики налога с оборота уплачивают авансовые платежи по налогу на имущество не позднее 10 числа третьего месяца каждого квартала в размере 1/4 части годовой суммы налога.

3 За исключением:

- министерств и ведомств, ассоциаций, корпораций, концернов и других органов управления госимуществом, представляющих годовую отчетность не позднее 15 марта года, следующего за отчетным;

- предприятий с иностранными инвестициями и представительств иностранных фирм, представляющих годовую финотчетность не позднее 25 марта года, следующего за отчетным;

- бюджетных организаций со статусом юрлица, представляющих отчет о финрезультатах до 15 марта года, следующего за отчетным.

4 За исключением нерезидентов РУз, осуществляющих деятельность через постоянные учреждения, представляющих расчет и уплачивающих НДФЛ и соцналог до 25 марта года, следующего за отчетным.

5 За исключением нерезидентов РУз, осуществляющих деятельность через постоянные учреждения, представляющих расчет и уплачивающих налог на имущество до 15 февраля года, следующего за отчетным налоговым периодом.

6 За исключением:

- сельскохозяйственных предприятий, представляющих расчет и уплачивающих налог до 15 декабря текущего налогового периода.

- нерезидентов РУз, действующих в республике через постоянное учреждение, а также индивидуальных предпринимателей, представляющих расчет и уплачивающих налог до 20 января года, следующего за налоговым периодом;

- дехканских хозяйств, уплачивающих налог 1 раз в год – до 1 мая года, следующего за отчетным.

7 Налоговые агенты, не являющиеся плательщиками НДС, представляют отчетность в налоговые органы по месту своего налогового учета не позднее 20 числа месяца, следующего за истекшим налоговым периодом, в котором осуществлялась уплата налога.

8 Юридические лица – неплательщики налога с оборота, у которых сумма налога за налоговый период составляет менее 200 БРВ, а также плательщики налога с оборота и индивидуальные предприниматели уплачивают авансовые платежи по налогу за пользование водными ресурсами не позднее 20 числа третьего месяца каждого квартала в размере 1/4 части годовой суммы налога.

9 Если сумма ежемесячного авансового платежа, исчисленная в соответствии с частями 3–6 статьи 340 НК, отрицательна или равна нулю, то указанные платежи в соответствующем квартале не осуществляются.

Налогоплательщики, в том числе вновь созданные, чей совокупный доход в течение текущего отчетного периода превысил 5 млрд сум., уплачивают ежемесячные авансовые платежи по истечении полного квартала, в котором произошло такое превышение.

10 Если последний день срока исполнения налогового обязательства приходится на выходной (нерабочий) день, то днем окончания срока считается следующий за ним первый рабочий день.

В мае будет жарко… Кроме уплаты налогов за апрель 2021 года, авансовых платежей по налогам за май и плановой налоговой отчетности, многим предстоит корректировка налоговых расчетов за прошлые периоды из-за отрицательных корректировочных счетов-фактур или всплывших 29–30 апреля «забытых» ЭСФ.

Вам в помощь в базе Buxgalter PRO есть рекомендации от Минфина и «Нормы», обновленные с учетом новых форм 2021 года, которые помогут пересдать расчеты.

Итак, что у нас по плану?

5 мая – последний день:

- уплаты налога на доходы физических лиц с доходов, выплаченных в натуральной форме в апреле 2021 года

![]()

;

- уплаты банками в бюджет налога на прибыль по доходам, выплаченным нерезидентам Республики Узбекистан, за исключением доходов в виде дивидендов и процентов, за апрель 2021 года

![]()

.

9 мая – последний день:

- уплаты земельного налога за земли несельскохозяйственного назначения налогоплательщиками, не уплачивающими налог с оборота, за май 2021 года в размере 1/12 части годовой суммы налога. При этом плательщики налога с оборота уплачивают земельный налог до 10 числа каждого первого месяца квартала в размере 1/4 части годовой суммы налога

![]()

;

10 мая – последний день:

- уплаты авансовых платежей по налогу на имущество налогоплательщиками, не уплачивающими налог с оборота, за май 2021 года в размере 1/12 части годовой суммы налога. При этом плательщики налога с оборота уплачивают авансовые платежи по налогу на имущество не позднее 10 числа третьего месяца каждого квартала в размере 1/4 части годовой суммы налога

![]()

;

- представления отчетности и уплаты акцизного налога за апрель 2021 года

![]()

;

- представления Центральным депозитарием ценных бумаг информации о зарегистрированных им и инвестиционными посредниками сделках с акциями за апрель 2021 года ;

- представления финансовой отчетности министерствами, ведомствами, ассоциациями, корпорациями, концернами и другими органами управления государственным имуществом за I квартал 2021 года * .

– предприятий с иностранными инвестициями и представительств иностранных фирм, представляющих финансовую отчетность 1 раз в год не позднее 25 марта года, следующего за отчетным;

– бюджетных организаций со статусом юридического лица, представляющих отчет о финансовых результатах 1 раз в год до 15 марта года, следующего за отчетным;

– остальных хозсубъектов, представляющих квартальную отчетность до 25 числа следующего месяца после истечения отчетного периода;

– микрофирм и малых предприятий, представляющих финансовую отчетность 1 раз в год не позднее 15 февраля года, следующего за отчетным.

14 мая – последний день:

- представления реестров и уплаты взносов на ИНПС за апрель 2021 года

![]()

.

15 мая – последний день:

- представления отчетности и уплаты НДФЛ и социального налога за апрель 2021 года

![]()

![]()

![]()

;

- уплаты НДФЛ в фиксированной сумме за май 2021 года. Налогоплательщики уплачивают НДФЛ в фиксированном размере начиная с месяца, следующего за месяцем госрегистрации в качестве субъекта предпринимательства или заключения трудового договора с индивидуальным предпринимателем или субъектом семейного предпринимательства

![]()

.

20 мая – последний день:

- представления отчетности и уплаты НДС за апрель 2021 года

![]()

;

- Как рассчитать НДС при реализации товаров и услуг ;

- Когда можно скорректировать налоговую базу по НДС ;

- Как скорректировать НДС, относимый в зачет .

- уплаты авансовых платежей по налогу за пользование водными ресурсами юридическими лицами – неплательщиками налога с оборота, у которых сумма налога за налоговый период превышает 200 БРВ, – за май 2021 года в размере 1/12 части годовой суммы налога.

Юридические лица – неплательщики налога с оборота, у которых сумма налога за налоговый период составляет менее 200 БРВ, а также плательщики налога с оборота и индивидуальные предприниматели уплачивают авансовые платежи по налогу за пользование водными ресурсами не позднее 20 числа третьего месяца каждого квартала в размере 1/4 части годовой суммы налога

;

- представления налоговыми агентами отчетности по суммам налога с доходов нерезидентов за апрель 2021 года. Сам налог уплачивается в бюджет не позднее дня, следующего за днем выплаты доходов нерезиденту

![]()

;

- представления отчетности и уплаты НДС по приобретенным товарам (услугам) от иностранных лиц за апрель 2021 года . Расчет заполняется ненарастающим итогом, а именно – показателями за апрель 2021 года *;

- представления отчетности и уплаты налога за пользование недрами за апрель 2021 года

![]()

;

- представления налоговыми агентами отчетности по сумме налога с дивидендов и процентов за апрель 2021 года. Сам налог уплачивается в бюджет не позднее даты выплаты дивидендов и процентов

![]()

.

* Налоговые агенты – неплательщики НДС представляют отчетность в налоговые органы по месту налогового учета не позднее 20 числа месяца, следующего за истекшим налоговым периодом, в котором был уплачен налог

.

23 мая – последний день:

- уплаты авансовых платежей по налогу на прибыль за май 2021 года налогоплательщиками, чей совокупный доход с учетом корректировок за налоговый период, предшествующий текущему налоговому периоду, превышает 5 млрд сум.

![]()

.*

* Если сумма ежемесячного авансового платежа, исчисленная в соответствии с чч. 3–6 ст. 340 НК, отрицательна или равна нулю, данные платежи в соответствующем квартале не осуществляются

.

Налогоплательщики, в том числе – вновь созданные, чей совокупный доход в течение текущего отчетного периода превысил 5 млрд сум., уплачивают ежемесячные авансовые платежи по истечении полного квартала, в котором произошло такое превышение

.

25 мая – последний день:

- уплаты средств в возмещение расходов по выплаченным пенсиям, назначенным вследствие трудового увечья или профзаболевания, за апрель 2021 года

![]()

.

Не забудьте про счета-фактуры и акты выполненных работ!

Выставлять и подписывать счета-фактуры, а также акты выполненных работ нужно своевременно, не затягивая эту процедуру до отчетного срока:

- выставленный поставщиком ЭСФ в течение 10 календарных дней подтвердите или отклоните с указанием причин;

- не подтвержденный и не отклоненный покупателем в установленный срок ЭСФ считается подтвержденным.

Если последний день установленного срока оформления и принятия ЭСФ приходится на день, признаваемый в соответствии с законодательством выходным или нерабочим, днем окончания срока считается первый рабочий день, следующий за выходным или нерабочим днем

.

В Государственном налоговом комитете представили обзор основных изменений по налогообложению в 2021 году.

1. Налоговые послабления в период коронавирусной пандемии

Некоторые налоговые послабления по налогу на добавленную стоимость и налогу на прибыль, предоставленные Указом Президента Республики Узбекистан от 3 апреля 2020 года № УП-5978 «О дополнительных мерах поддержки населения, отраслей экономики и субъектов предпринимательства в период коронавирусной пандемии», в качестве бессрочных норм и положений, отражены в Налоговом кодексе.

Так, с 1 января 2021 года:

- для налогоплательщиков налога на добавленную стоимость, оборот по реализации товаров (услуг) которых не превышает один миллиард сумов в месяц, налоговым периодом установлен квартал;

- налогоплательщики налога на прибыль вправе представить в налоговые органы справку о сумме авансовых платежей до 10 числа первого месяца следующего квартала, исходя из ожидаемой суммы прибыли в текущем квартале.

Наряду с этим, в 2021 году будет продолжено применение порядка, согласно которому не будут налагаться штрафы на налогоплательщиков за просрочку представления налоговой отчетности сроком не более пяти дней в случаях, определяемых Государственным налоговым комитетом.

2. Налогообложение в рамках специальных налоговых режимов

Расширена категория налогоплательщиков, на которых не распространяется налог с оборота, в частности, теперь стационарные торговые точки по розничной реализации алкогольной продукции, включая пиво, а также рынки и торговые комплексы, независимо от размера совокупного дохода являются налогоплательщиками налога на добавленную стоимость и налога на прибыль.

Для лиц, осуществляющих риэлтерскую деятельность, ставка налога

с оборота снижена с 25 до 13 процентов.

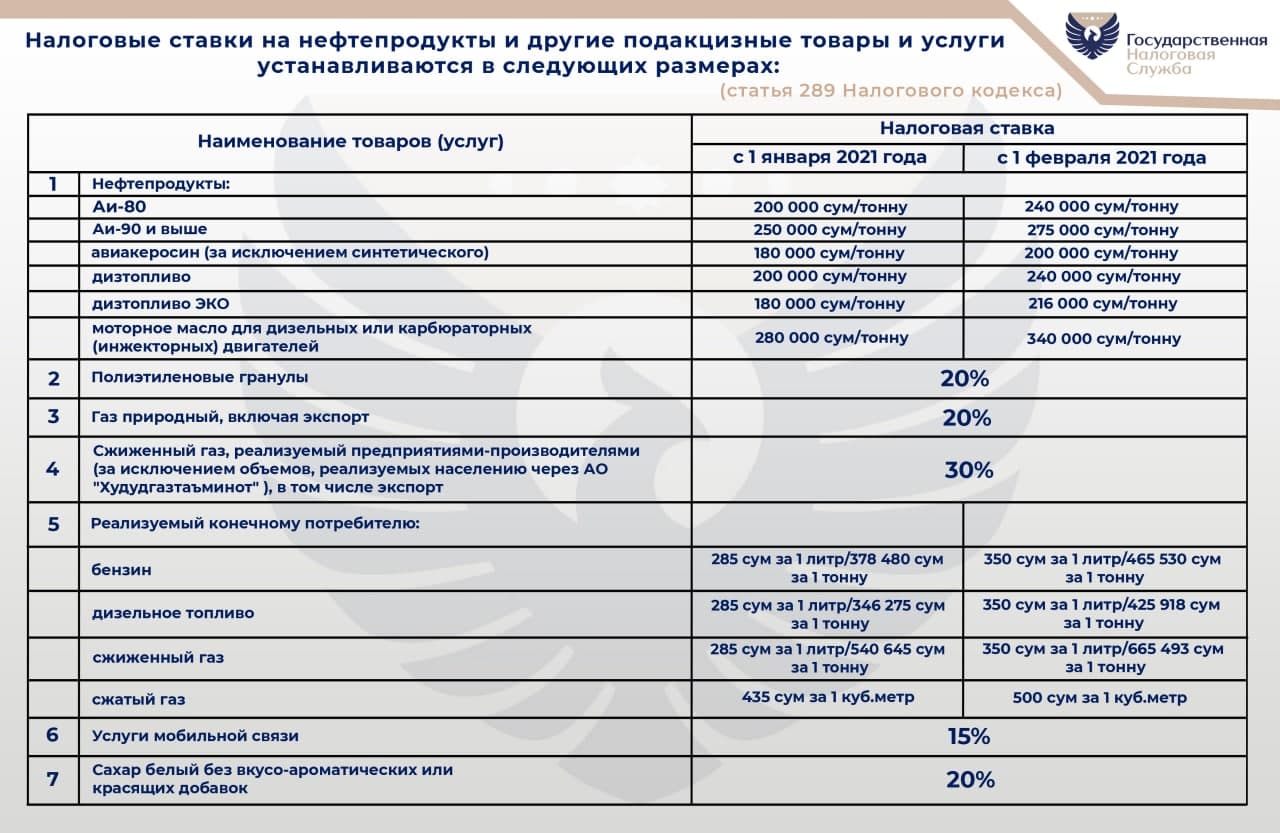

3. Акцизный налог

Уточняются налогоплательщики акцизного налога, в частности, при использовании ввезенных (импортированных) подакцизных товаров, реализуемых конечному потребителю (бензин, дизтопливо, сжиженный и сжатый газ) для собственных нужд, налогоплательщиками являются лица, осуществившие ввоз этих товаров для собственных нужд.

Перечень подакцизных товаров (услуг) и ставки по ним теперь установлены Налоговым кодексом.

Ставка акцизного налога по услугам мобильной связи снижена с 25 до 15 процентов.

4. Налог на прибыль

Начиная с 1 января 2021 года, устанавливается порядок, согласно которому:

- имущество, полученное или приобретенное (созданное) за счет средств, поступивших в соответствии с пунктами 8, 9, 14, 15 и 17 статьи 304 Налогового кодекса, а также полученное или приобретенное (созданное) за счет средств, высвобожденных в результате предоставленных налоговых и таможенных льгот, не признаются амортизируемыми активами и не подлежат амортизации;

- при проведении налогоплательщиком в последующих отчетных (налоговых) периодах переоценки стоимости амортизируемых активов результат такой переоценки в целях налогообложения при начислении амортизационных отчислений не учитывается;

- стоимость амортизируемого актива относится на расходы через амортизационные отчисления, начисляемые от первоначальной стоимости без учета их переоценок.

При этом стоимость амортизируемых активов, с учетом ранее проведенной переоценки, имеющаяся у налогоплательщика по данным бухгалтерского учета по состоянию на 1 января 2021 года, в целях налогообложения является первоначальной стоимостью.

5. Налог на доходы физических лиц

Введен порядок, согласно которому налог на доходы с физических лиц, состоящих в трудовых отношениях с индивидуальным предпринимателем, исчисляется и удерживается налоговыми агентами - индивидуальными предпринимателями - у источника выплаты, при выплате дохода налогоплательщику.

При этом упраздняется порядок, согласно которому физические лица, состоящие в трудовых отношениях с индивидуальным предпринимателем, вправе выбрать уплату налога на доходы физических лиц в фиксированном размере либо на основании декларации о совокупном годовом.

6. Социальный налог

Самозанятые граждане, а также граждане Республики Узбекистан, работающие за границей, для получения одного года трудового стажа должны будут уплачивать социальный налог в сумме не менее одного размера базовой расчетной величины.

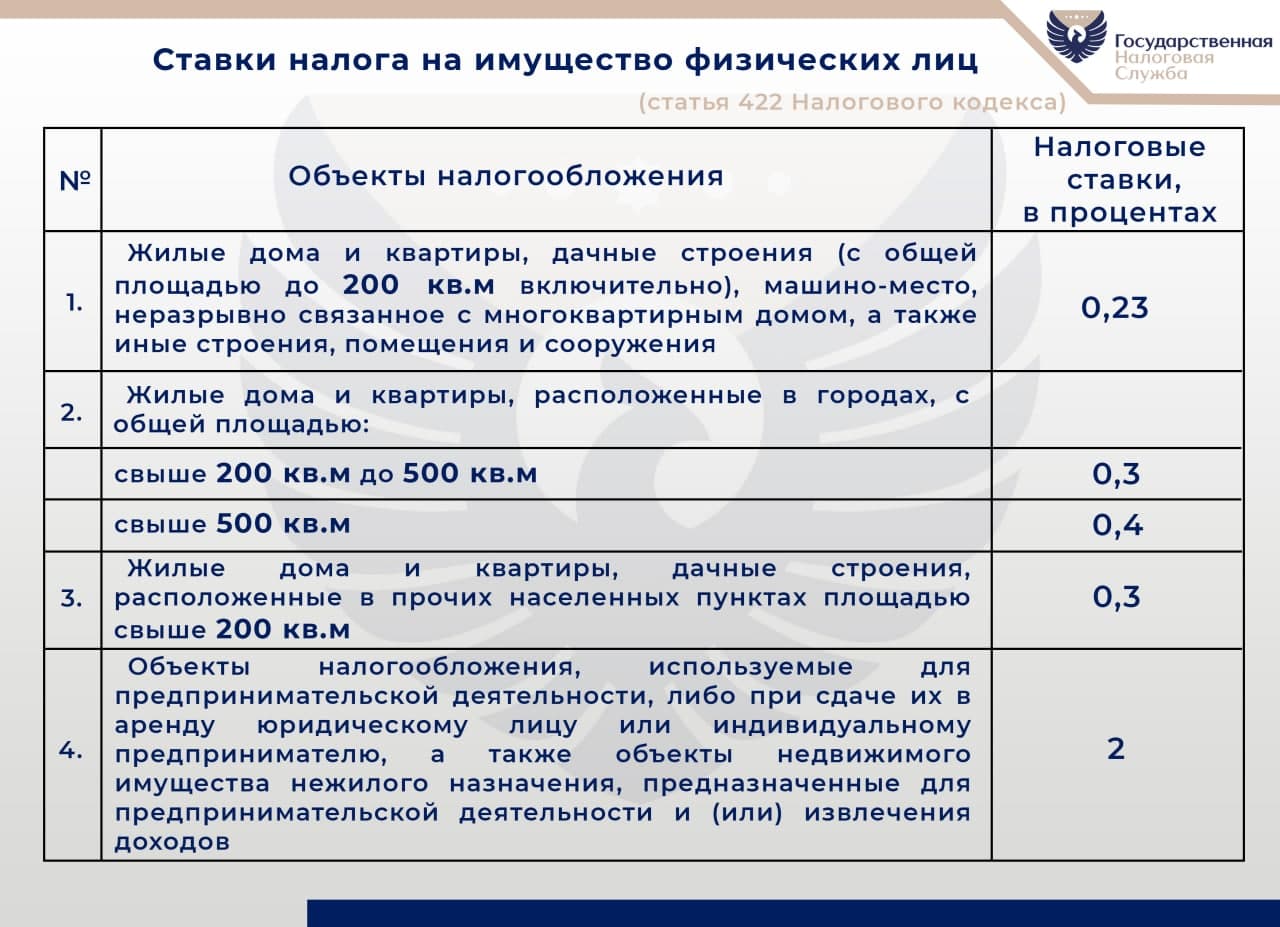

7. Налог на имущество юридических лиц

Применяемая к некоторым объектам налогообложения пониженная ставка налога на имущество юридических лиц увеличивается с 0,2 до 0,4 процентов.

8. Налог на имущество физических лиц

Машино-место, неразрывно связанное с многоквартирным домом, включается в объект налогообложения налогом на имущество физических лиц

9. Земельный налог

Для плодоовощеводческих сельскохозяйственных предприятий за земли, занятые плодоовощеводческой продукцией, а также для дехканских хозяйств, вводится порядок уплаты земельного налога исходя из нормативной стоимости сельскохозяйственных угодий, с установлением налоговой ставки земельного налога как для земель сельскохозяйственного назначения.

К землям, занятым неэффективно используемыми искусственными водоемами для разведения (выращивания) рыбы будут применяться меры воздействия путем установления повышенных налоговых ставок и отмены налоговых льгот по земельному налогу.

Увеличен понижающий коэффициент к ставкам земельного налога с 0,1 до 0,25, применяемый в отношении земельных участков, занятых отдельными объектами, предусмотренными в статье 429 Налогового кодекса, по которым ранее были предоставлены налоговые льготы.

10. Налог за пользование водными ресурсами

Устанавливается порядок, согласно которому:

- рыбоводческие хозяйства, занимающиеся разведением рыбы в искусственных водоемах, налоговую базу определяют исходя из разницы объемов воды, забранной из естественных и искусственных водных объектов и обратно сбрасываемой в эти водные объекты, за исключением сбрасываемой в коллекторно-дренажную сеть;

- при отсутствии средств учета водных ресурсов и невозможности определения фактического объема используемых водных ресурсов

в сельском хозяйстве, включая рыбоводческие хозяйства, налоговая база определяется по нормативам потребления водных ресурсов, утвержденным уполномоченным органом в области водопользования и водопотребления.

- вводится понижающий коэффициент в размере 0,7 к ставке налога, установленной для объема воды, используемой для полива сельскохозяйственных земель и разведения (выращивания) рыбы, включая дехканские хозяйства к объему использованной воды, определяемой на основании водоизмерительных приборов.

- налогоплательщики, занимающиеся несколькими видами деятельности, по которым установлены различные объекты налогообложения и (или) налоговые ставки, обязаны вести раздельный учет по таким видам деятельности и уплачивать налог по соответствующим налоговым ставкам.

11. Налог за пользование недрами

Устанавливается единая налоговая ставка в размере 5 процентов,

но не менее 7 500 сум/куб.м., по следующим видам полезных ископаемых: песок строительный, песчано-гравийная смесь, песчаники, щебень строительный (карбонатные породы), щебень строительный (граниты, порфириты и сланцевые породы).

13. Налоговые льготы

1. Уточняется порядок применения налоговых льгот по налогу на добавленную стоимость, в частности:

- льгота, предусмотренная по услугам пассажирского транспорта, будет применяться к услугам городского пассажирского транспорта и пассажирского автомобильного транспорта общего пользования (за исключением такси, в том числе маршрутного), по которым тариф, устанавливается органами государственной власти на местах;

- льгота, предусмотренная по товарам (услугам), приобретаемым за счет займов международных финансовых институтов и международных займов правительственных организаций, будет применяться, если их освобождение предусмотрено законом;

2. Из объекта налогообложения акцизным налогом исключаются натуральные вина (за исключением бутилированных), реализуемые производителями в дегустационных зонах (местах), организованных по туристским маршрутам.

3. Земельные участки, отведенные для хранения всех видов отходов и их утилизации, исключаются из объекта налогообложения земельным налогом с юридических лиц.

4. Земельные участки, на которых внедрена водосберегающая технология орошения любого вида, не облагаются земельным налогом с юридических лиц.

5. Водные ресурсы, используемые из коллекторно-дренажных сетей, исключаются из объекта налогообложения налогом за пользование водными ресурсами.

6. Отменяются некоторые налоговые льготы, предоставленные АКИБ «Ипотека банк», Народному банку и Микрокредитбанку.

Читайте также: