Налоговый инспектор также принял решение о наложении административного штрафа на бухгалтера

Опубликовано: 04.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

После проверки трудовой инспекцией был наложен административный штраф в сумме 50 000 руб. на организацию как на юридическое лицо и 3000 руб. на директора по ст. 5.27 КоАП РФ. Сумма 50 000 руб. была оплачена с расчетного счета организации. Директор принял решение добровольно из своей зарплаты возместить штраф, наложенный на организацию в сумме 50 000 руб.

Как организации учесть суммы уплаченного и возмещенного штрафа в размере 50 000 руб. в бухгалтерском и налоговом учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

Если директор организации принял решение добровольно возместить сумму административного штрафа, наложенного на организацию, то организации следует на дату принятия такого решения отразить в бухгалтерском учете прочий доход, а в налоговом учете признать внереализационный доход.

Обоснование вывода:

Юридические лица подлежат административной ответственности за совершение административных правонарушений в случаях, предусмотренных статьями раздела II КоАП РФ или законами субъектов РФ об административных правонарушениях (ч. 1 ст. 2.10 КоАП РФ).

Сумма административного штрафа подлежит зачислению в бюджет в полном объеме в соответствии с законодательством РФ (ч. 5 ст. 3.5 КоАП РФ).

Бухгалтерский учет

Положениями по бухгалтерскому учету не определено, к каким расходам относить расходы на уплату штрафов по административным правонарушениям. Очевидно, что они не отвечают критериям расходов по обычным видам деятельности (п.п. 4, 5 ПБУ 10/99 "Расходы организации"). Следовательно, данные расходы целесообразно учитывать в составе прочих расходов на основании п. 12 ПБУ 10/99.

На основании п. 14.2 ПБУ 10/99 штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией.

Заметим, в соответствии с Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция), перечень расходов, отражаемых на счете 99 "Прибыли и убытки", является закрытым. Из перечня, приведенного в Инструкции, на счет 99 относятся только суммы налоговых санкций.

При этом Инструкция для обобщения информации о прочих доходах и расходах отчетного периода предусматривает счет 91 "Прочие доходы и расходы".

Учитывая изложенное, полагаем, что операции, связанные с начислением и уплатой организацией административного штрафа, отражаются на счетах бухгалтерского учета следующим образом:

Дебет 91, субсчет "Прочие расходы" Кредит 76, субсчет "Расчеты по административным штрафам"

- 50 000 руб. - начислен административный штраф;

Дебет 76, субсчет "Расчеты по административным штрафам" Кредит 51

- 50 000 руб. - административный штраф перечислен в бюджет.

Если директор организации принял решение добровольно возместить сумму административного штрафа, наложенного на организацию, то организации следует сумму возмещения отнести к прочим доходам. Данное возмещение не связано с выручкой от продажи продукции (товаров, работ, услуг) (п.п. 2, 4, 5, 8 ПБУ 9/99 "Доходы организации").

Согласно п. 10.2 ПБУ 9/99 штрафы, пени, неустойки за нарушения условий договоров, а также возмещения причиненных организации убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником. При этом в соответствии с п. 16 ПБУ 9/99 такие поступления признаются в бухгалтерском учете в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником.

Таким образом, если директор принял решение добровольно возместить сумму ущерба (штрафа), то прочий доход в виде суммы возмещения признается на дату ее признания (принятия такого решения).

Инструкция предусматривает, что на субсчете 73-2 "Расчеты по возмещению материального ущерба" бухгалтерского счета 73 учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

Таким образом, полагаем, что в рассматриваемом случае в учете организации необходимо сделать следующие записи:

Дебет 73, субсчет "Расчеты по возмещению материального ущерба" Кредит 91 "Прочие доходы"

- отражена задолженность директора по возмещению административного штрафа на основании решения;

Дебет 70 Кредит 73, субсчет "Расчеты по возмещению материального ущерба"

- суммы удержаны из заработной платы директора.

Налоговый учет

На основании п. 2 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются, в частности, расходы в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), процентов, подлежащих уплате в бюджет в соответствии со ст. 176.1 НК РФ, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством РФ предоставлено право наложения указанных санкций.

Следовательно, расходы на уплату административных штрафов по акту проверки трудовой инспекции при исчислении налоговой базы по налогу на прибыль не учитываются в составе расходов в силу прямого запрета, установленного п. 2 ст. 270 НК РФ (смотрите также письма Минфина России от 12.03.2010 N 03-03-06/1/127, УФНС по г. Москве от 22.12.2005 N 20-12/95332).

Что касается возмещения директором суммы уплаченного административного штрафа, то хотим обратить внимание, что на основании п. 3 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются, в частности, доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба.

Датой получения такого вида дохода при применении метода начисления признается дата признания должником либо дата вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ).

Таким образом, если директор организации примет решение добровольно возместить сумму административного штрафа, то организация должна будет признать внереализационный доход на дату принятия такого решения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российской коллегии аудиторов Федорова Лилия

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

«Клерк» Рубрика Бухгалтеры

Наказать бухгалтера может как руководитель, так и налоговая. Для этого есть набор инструментов — несколько видов ответственности, к которой можно привлечь: административная, дисциплинарная, материальная, гражданско-правовая и даже уголовная. Обо всем — по порядку.

Административная ответственность за бухучет

Бухгалтер отвечает по КоАП РФ, если не выполняет или ненадлежаще выполняет свои служебные обязанности. Допускает грубые ошибки в сфере бухучета. Основание — ст. 15.11 КоАП РФ. Но есть нюанс — должна быть доказана вина бухгалтера и соблюдены сроки давности.

Ответственность наступает за ошибки, которые приводят к искажению любого показателя бухгалтерской отчетности, оформление мнимых сделок и объектов.

Размер штрафа — от 5000 до 10 000 руб. За повторное нарушение бухгалтера могут уже дисквалифицировать на срок от одного года до двух лет.

Бухгалтер не несет ответственность, если бухгалтерскую отчетность исказил:

- по вине других лиц, которые составили недостоверные первичные учетные документы;

- из-за того, что третьи лица не представили первичные учетные документы.

Другие штрафы из КоАП РФ, которые грозят бухгалтеру за нарушения в сфере бухучета, мы собрали в таблице ниже.

Административная ответственность бухгалтера за налоговые правонарушения

За налоговые правонарушения бухгалтер тоже несет административную ответственность.

Самая распространенная статья, по которой наказывают бухгалтеров, — ст. 15.5 КоАП РФ, за нарушение сроков сдачи налоговых деклараций и расчетов по страховым взносам. Также бухгалтеров штрафуют по ст. 15.6 КоАП РФ — за отказ представлять в налоговую документы или сведения, необходимые для налогового контроля.

Обзор «налоговых» штрафов из КоАП РФ также смотрите в таблице ниже.

Дисциплинарная ответственность

ТК РФ делит дисциплинарную ответственность на замечание, выговор и увольнение (ст. 192). Все эти меры применимы ко всем сотрудникам организации.

Кроме этого, у работодателя есть дополнительное основание для разрыва трудовых отношений с бухгалтером — непрофессионализм бухгалтера, повлекший ущерб.

Вот как это звучит на языке закона:

«Трудовой договор может быть расторгнут по инициативе работодателя в связи с принятием необоснованного решения главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации» (п. 9 ч. 1 ст. 81 ТК РФ).

Материальная ответственность

За ошибки в работе бухгалтер несет материальную ответственность. Таковая возникает только за прямой действительный ущерб, который возникает у работодателя по ошибке бухгалтера. И если ошибки приводят к реальному уменьшению имущества или денежных средств работодателя, то бухгалтер обязан возместить работодателю причиненный ущерб (ст. 238 ТК РФ).

В то же время бухгалтер как наемный работник не несет материальную ответственность за налоговые правонарушения. В письме от 22.08.2014 № 03-04-06/42105 Минфин разъяснял, что административный штраф, уплаченный по вине работника, — это ущерб работодателя и работодатель вправе требовать с работника возмещения. Но на самом деле штраф работодателя за налоговые правонарушения, совершенные по вине бухгалтера, нельзя рассматривать как ущерб работодателя. Штраф — это мера ответственности за ненадлежащее исполнение налогоплательщиком своих обязанностей. На стороне налогоплательщика выступает сама организация, а не бухгалтер.

Вся ответственность за нарушение, например, сроков сдачи налоговых деклараций и уплаты налогов несет сам работодатель. Бухгалтер не обязан возмещать работодателю штрафы за совершение налоговых правонарушений (см., например, апелляционное определение Московского городского суда от 26.03.2019 № 33-13062/2019).

Пример.

Бухгалтер ошибочно начислил и выплатил зарплату сотруднику в завышенном размере. В итоге у работодателя возник ущерб.

Взыскать ущерб с бухгалтера, не превышающий средний месячный заработок работника, получится по распоряжению работодателя, а в других случаях — только через суд.

Если с бухгалтером не подписали соглашение о полной материальной ответственности, причиненный ущерб он будет возмещать в пределах месячной зарплаты бухгалтера (ст. 241 ТК РФ).

Чтобы взыскать ущерб в полном объеме, с бухгалтером подписывают договор о полной материальной ответственности.

Гражданско-правовая ответственность

ГК РФ предусматривает ответственность в виде взыскания вреда (ст. 15 и 1064).

При недоимке ИФНС предъявляет директору или главному бухгалтеру гражданско-правовой иск о взыскании ущерба, причиненного бюджету неуплатой налогов.

Ответчиками директор и главный бухгалтер выступают в связи с тем, что после налоговой проверки, но до подачи иска, могут быть привлечены к уголовной ответственности по ст. 199 УК РФ («Неуплата налогов с организации»).

Уголовная ответственность бухгалтера

Уклонение от уплаты налогов, сборов, страховых взносов или неисполнение организацией обязанности налогового агента приводит к уголовной ответственности.

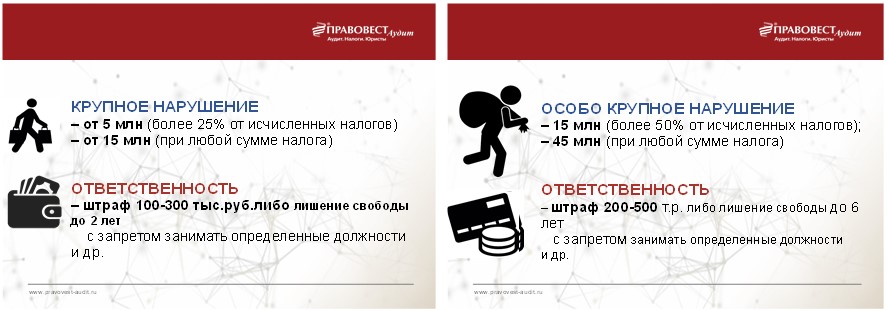

Главного бухгалтера могут привлечь к такой ответственности, если он осознанно (умышленно) участвовал в совершении преступлений (ст. 199, 199.1, 199.4 УК РФ, пп. 3, 7, 17 Постановления Пленума ВС РФ от 28.12.2006 № 64). Плюс чтобы виновные попали под статью, у организации должна быть недоимка по взносам, налогам и сборам в крупном (от 5 млн рублей) или особо крупном размере (от 15 млн рублей).

Если преступление совершили впервые, то можно освободиться от уголовной ответственности — для этого нужно полностью погасить недоимку, уплатить пени и штраф.

Привлечь к уголовной ответственности главного бухгалтера сложно, так как затруднительно доказать, что он умышленно действовал с целью ухода от налогов, а не просто вследствие недостаточной квалификации, банальной ошибки и т.д.

Ответственность бухгалтера после увольнения

Бухгалтер несет административную ответственность за ошибки, допущенные в сфере бухучета и отчетности в качестве должностного лица организации-работодателя.

Возникает вопрос: могут ли привлечь к такой ответственности бухгалтера после увольнения, когда он перестает быть должностным лицом?

Да, могут. Увольнение не освобождает бухгалтера от административной ответственности за совершение правонарушений в период выполнения должностных обязанностей.

Но стоит помнить о сроках давности привлечения к административной ответственности. Прописаны они в ст. 4.5 КоАП РФ.

Таблица штрафов для бухгалтеров за нарушения в сфере бухучета и налоговой отчетности

Норма, где прописан штраф

За что штраф

Размер штрафа

Непредставление (несообщение) сведений, необходимых для налогового контроля

от 300 до 500 руб.

Нарушение сроков сдачи налоговой декларации, расчета по страховым взносам

от 300 до 500 руб.

Непредставление в налоговую годовой бухгалтерской отчетности и аудиторского заключения

от 300 до 500 руб.

ч. 1 ст. 15.3 КоАП РФ

Нарушение срока подачи заявления о постановке на учет в налоговом органе

от 500 до 1 000 руб.

Неисполнение законного требования должностного лица налогового органа

от 2 000 до 4 000 руб.

ст. 15.11 КоАП РФ

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности

Налоговые споры — довольно распространенное явление. При его возникновении к ответственности привлекают непосредственно саму организацию. Однако перед законом может ответить не только фирма, но и ее должностные лица, в частности, главный бухгалтер.

Главный бухгалтер, являясь должностным лицом организации, может быть привлечен к административной ответственности за неисполнение или ненадлежащее исполнение своих обязанностей. В постановление Пленума Высшего Арбитражного Суда РФ от 27 января 2003 г. № 2 указано, что ответственность за правонарушения совершенные бухгалтером в области налогов предусмотрена статьями 15.3 – 15.6 и 15.11 Кодекса об административных правонарушениях (далее – КоАП РФ). Рассмотрим данные основания.

Грубое нарушение правил ведения бухучета и сдачи отчетности

Под грубым нарушением правил ведения бухгалтерского учета и представления отчетности понимается занижение сумм начисленных налогов и сборов не менее чем на 10 процентов из-за искажения данных бухгалтерского учета либо искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

За совершение данных действий на бухгалтера может быть наложен штраф в размере от 2000 до 3000 рублей (ст. 15.11 КоАП).

Ранее наказания за совершение данного проступка избежать было нельзя. Однако с 1 ноября 2013 года вступили в силу поправки, внесенные Федеральным законом от 21 октября 2013 г. № 276-ФЗ в статью 15.11 КоАП РФ (подробнее читайте в статье «Бухгалтер и КоАП: презумпция невиновности», журнала «Практическая бухгалтерия», № 12, 2013).

Теперь бухгалтер освобождается от административной ответственности в случае представления уточненной декларации (расчета) и уплаты на ее основании неперечисленных сумм налогов и сборов, а также соответствующих пеней с соблюдением требований статьи 81 Налогового кодекса.

Следовательно, штрафа можно избежать, представив уточненную декларацию, если в ранее поданной отчетности не полностью отражены сведения или есть ошибки, приводящие к занижению суммы налога. Если же срок подачи и уплаты налога пропущены, то во избежание наказания необходимо не только представить «уточненку», но и уплатить недостающую сумму налога и соответствующие пени. При этом в обоих ситуациях все действия должны быть произведены до того, как ошибки будут выявлены инспекторами или организации станет известно о назначении выездной проверки.

Освобождение от ответственности возможно и тогда, когда «уточненка» подана после выездной проверки. Однако в данном случае в ходе проверки налоговики не должны обнаружить ошибки, которые привели бы к занижению налога;

Кроме того, административной ответственности можно избежать, исправив ошибки (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности учредителями или акционерами.

Ошибки корректируются в соответствии с ПБУ 22/2010 (утв. приказом Минфина России от 28 июня 2010 г. № 63н). Согласно данному документу ошибки делятся на существенные и несущественные. К первой категории относятся те ошибки, которые в отдельности или в совокупности с другими ошибками за один и тот же отчетный период влияют на решения, принимаемые на основе бухгалтерской отчетности. Организация самостоятельно определяет значимость ошибки и в зависимости от этого, а также от времени, когда она выявлена, вносит исправления в отчетность.

Нарушение срока постановки на учет

На основании статьи 83 Налогового кодекса организация должна встать на учет в налоговых органах по месту своего нахождения, по месту нахождения ее обособленных подразделений, принадлежащего ей недвижимого имущества и транспортных средств, а также в иных случаях, предусмотренных налоговым законодательством.

Например, организация, в состав которой входят обособленные подразделения, обязана встать на учет по месту нахождения каждого из подразделений в течение одного месяца после его создания.

Если срок постановки пропущен, то в соответствии с пунктом 1 статьи 15.3 на бухгалтера может быть наложен штраф в размере от 500 до 1000 рублей. Если же это первое правонарушение или срок подачи заявления не сильно пропущен, то ему могут вынести предупреждение.

Если же постановка на учет не производится намеренно, то есть существует прямой умысел, то размер штрафа будет составлять от 2000 до 3000 рублей (п. 2 ст. 15.3 КоАП).

Нарушение срока уведомления о банковский счетах

Организация обязана письменно сообщить в налоговую об открытии или закрытии счетов (подп.1 п.2 ст.23 НК РФ). К счетам относятся расчетные (текущие) и другие счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства.

Уведомление по форме № С-09-1 (утв. приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362) представляется в налоговую в течение семи дней со дня открытия (закрытия) счета. Срок исчисляется в рабочих днях.

Если бухгалтер не направил данное сообщение, то ему грозит вынесение предупреждения либо наложение штрафа в размере от 1000 до 2000 рублей (ст. 15.4 КоАП РФ).

Нарушение сроков сдачи отчетности

Налоговые декларации (расчеты) сдаются в инспекцию по месту учета. Сроки представления определены в Налоговом кодексе. Например, декларация по налогу на имущество организации направляется в налоговую не позднее 30 марта года, следующего за истекшим налоговым периодом (ст. 386 НК РФ).

Декларация (расчет) может быть представлена в налоговую лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Когда декларация направляется по почте, днем представления считается дата отправки почтового отправления, а при передаче по телекоммуникационным каналам связи — дата отправки.

За просрочку сдачи деклараций бухгалтер может получить предупреждение или штраф в размере от 300 до 500 рублей (ст. 15.5 КоАП РФ).

Учтите, при нарушении компанией сроков сдачи декларации более чем на 10 рабочих дней, налоговики вправе заблокировать ее расчетный счет (п. 3 ст. 76 НК РФ).

Непредставление сведений

В данном случае правонарушением является непредставление в установленный срок либо отказ от представления в налоговую документов или иных сведений, необходимых для осуществления налогового контроля, а также представление таких сведений в неполном объеме или в искаженном виде.

Процедура истребования документов регулируется статьей 93 Налогового кодекса. Требование о представлении документов должно быть исполнено в течении 10 дней с момента его получения фирмой. Если организация направила в налоговую отрицательный ответ, то ответственности бухгалтеру не избежать. Ему будет выписан штраф в размере от 300 до 500 рублей (п. 1 ст. 15.6 КоАП РФ).

Если же возникли какие-либо проблемы, из-за которых представить документов вовремя нельзя, то лучше всего во избежание ответственности согласовать с инспекцией изменение сроков или представление документов частями.

Порядок привлечения к ответственности

Протокол о совершении правонарушения составляют налоговые инспекторы (п. 5 ч. 2 ст. 28.3 КоАп РФ). При этом инспекция должна известить бухгалтера о времени и месте составления протокола.

После составления данный документ передают в мировой суд на рассмотрение (ст. 23.1 КоАП РФ). В данном случае бухгалтера должны известить о времени и месте судебного разбирательства.

Если бухгалтер считает себя невиновным, то он должен представить доказательства этого.

Что судья примет во внимание?

Во-первых, тот факт, что правонарушение было совершено по указанию руководителя организации. В данном случае бухгалтеру необходимо представить документы, подтверждающие то, что проступок был совершен не по своей воле. Например, распоряжение генерального директора.

Во-вторых, отсутствие в трудовом договоре и должностной инструкции обязанности по выполнению тех или иных действий. Если в упомянутых документах не указано, например, что главный бухгалтер должен сдавать декларации, то привлечь его к ответственности за неисполнение или ненадлежащее исполнение подобных обязанностей нельзя.

Если же бухгалтер совершил правонарушение намеренно или по неосторожности, то судья, учитывая все обстоятельства дела, в том числе и смягчающие вину, выносит постановление по административным делам. В данном документе указывается, в каком размере главному бухгалтеру следует уплатить штраф.

Постановление вступает в силу в день его вынесения и штраф надо уплатить в течение 60 дней с этого момента (ст. 32.2 КоАП РФ).

За неуплату штрафа в срок также может быть наложен штраф как минимум в размере 1000 рублей (п. 1 ст. 20.25 КоАП РФ).

Когда бухгалтер невиновен

Главного бухгалтера нельзя привлечь к административной ответственности за правонарушения, которые были допущены его предшественником. Это прямо следует из положений статьи 1.5 КоАП РФ, в которой указано, что лицо может быть привлечено к ответственности только за те проступки, в отношении которых установлена его вина. Соответственно при выявлении такого правонарушения к ответственности будет привлечен тот бухгалтер, который работал в тот период.

Также административная ответственность не наступит, если истек сроки давности привлечения к ней. По делам о нарушениях законодательства о налогах и сборах данный срок составляет один год. Он исчисляется с момента совершения административного правонарушения, а не с момента обнаружения его налоговой.

Если проступок был совершен в момент отсутствия главного бухгалтера на работ (например, он болел), то ответственность будет нести тот сотрудник, который временно исполнял его обязанности.

За что еще в ответе

Главный бухгалтер, как и любой другой сотрудник, может быть привлечен к дисциплинарной ответственности. Данный вид ответственности предусмотрен трудовым законодательством. Так, за неисполнение или ненадлежащее исполнение трудовых обязанностей к бухгалтеру могу быть применены дисциплинарные взыскания: замечание, выговор или увольнение по соответствующим основаниям.

Также бухгалтер может быть привлечен к материальной ответственности. При этом условие о полной материальной ответственности в обязательном порядке должно содержаться в трудовом договоре либо в дополнительном соглашении к нему. Если такое условие отсутствует, то с главного бухгалтера взыскать ущерб можно только в общем порядке, то есть в пределах среднемесячного заработка.

И.Д. Шилов, юрист, для журнала «Практическая бухгалтерия»

Каких ошибок не стоит допускать

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Профессия бухгалтера очень интересная, но и не самая безопасная, как показывает практика. Сами бухгалтеры не всегда отличают реальные угрозы от вымышленных страхов.

Предлагаем статью-памятку бухгалтеру, которая поможет сконцентрироваться на самом важном — ответственности за неуплату налогов. Как известно: «предупрежден, значит вооружен».

Административная ответственность

Бухгалтера могут привлечь к административной ответственности при одновременном наличии 3-х условий:

- правонарушение стало результатом неисполнения (ненадлежащего исполнения) бухгалтером обязанностей, предусмотренных его трудовым договором и/или должностной инструкцией (ст. 2.4 КоАП РФ).

Пример: при проверке зафиксировано составление бухотчетности не на основе данных, содержащихся в регистрах. К ответственности может привлекаться только тот бухгалтер в обязанности которого входит составление соответствующей отчетности. Иные бухгалтеры (при их наличии) к ответственности за данное нарушение не привлекаются.

- установлена вина бухгалтера в соответствующем правонарушении. Вина может быть, как в форме умысла, так и в форме неосторожности. (ст. 2.2. КоАП РФ)

Пример: Умышленная форма вины – если бухгалтер заведомо использовал для составления отчетности данные не из регистров;

Неосторожная форма вины - если бухгалтер знал, что данные в регистрах, на основе которых он формировал отчетность могут быть ошибочными, но все равно не проверил эти данные, понадеявшись, что «все в порядке»;

Вины нет, если бухгалтер не мог предвидеть «технический сбой» в данных регистра, когда составлял на основании них отчетность.

- допущено правонарушение, предусмотренное нормами КоАП РФ (ст. 2.4 КоАП РФ, ч. 3 ст. 7 Закона № 402-ФЗ).

В частности, главного бухгалтера можно привлечь к административной ответственности (Информационное сообщение Минфина от 07.04.2016 № ИС-учет-1, постановление Верховного Суда РФ от 09.03.2017 № 78-АД17-8, письмо Минфина от 17.11.2016 № 03-02-08/67567) за:

Правонарушение

Ссылка на КоАП

Ответственность

Грубое нарушение* требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности

ст. 15.11 КоАП РФ

Штраф от 5 000 до 10 000 руб., при повторном правонарушении - штраф от 10 000 до 20 000 руб. или дисквалификацию на срок от 1 года до 2 лет.

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

ч. 1 ст. 15.6, ст. 19.7 КоАП РФ

Штраф от 300 до 500 руб.

непредставление в срок налоговых деклараций (расчетов по страховым взносам) и других документов в ИФНС России

Штраф от 300 до 500 руб.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

При этом положения КоАП РФ исключают ответственность бухгалтера за действия третьих лиц, уточняя, что административная ответственность, предусмотренная ст. 15.11 КоАП РФ за искажение показателей бухгалтерской (финансовой) отчетности не применяется к бухгалтеру в случаях, когда причиной такого искажения стало одно из следующих обстоятельств:

- первичные документы, составленные другими лицами, не соответствуют фактам хозяйственной жизни;

- первичные документы не переданы бухгалтеру или переданы с нарушением сроков (примечание 1.1 ст. 15.11 КоАП РФ).

Должностные лица освобождаются от административной ответственности в следующих случаях:

- представление уточненной налоговой декларации (расчета) и уплата на основании такой налоговой декларации (расчета) неуплаченной суммы налога (сбора) вследствие искажения данных бухгалтерского учета, а также уплата соответствующих пеней с соблюдением условий, предусмотренных статьей 81 НК РФ;

- исправление ошибки в установленном порядке (включая представление пересмотренной бухгалтерской (финансовой) отчетности) до утверждения бухгалтерской (финансовой) отчетности в установленном законодательством Российской Федерации порядке.

Гражданско-правовая ответственность

Cубсидиарная ответственность в рамках банкротства

С учетом обновленного Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ. главный бухгалтер может быть признан «контролирующим должника лицом». Подразумевается, что такое лицо может получать выгоду от неправомерного действия компании. Следовательно, если компанию признают банкротом, то имущество главного бухгалтера могут арестовать и обратить на него взыскание, независимо от того, работает ли этот бухгалтер в компании на момент признания банкротства или нет.

Чтобы привлечь бухгалтера к субсидиарной ответственности, необходимо доказать, что именно его действия привели к банкротству.

Срок привлечения к субсидиарной ответственности составляет 3 года со дня, когда компанию признали банкротом. Исключение должника из ЕГРЮЛ не является основанием освобождения от такой ответственности, как и признание должника банкротом.

Подробнее про субсидиарную ответственность бухгалтера читайте в статье: Субсидиарная ответственность главного бухгалтера за налоговые долги компании

Ответственность вследствие причинения вреда (без процедуры банкротства)

Если долги компании появились в результате недобросовестных или неразумных действий руководителя / бухгалтера, кредиторы вправе обратиться в суд для взыскания образовавшейся задолженности с этих лиц, без инициации процедуры банкротства.

Показательным является длящееся с 2015 года дело бухгалтера Галины Ахмадеевой, которая оказывала организации бухгалтерские услуги по гражданско-правовому договору. В результате выездной проверки, проведенной в 2014 году, налоговый орган пришел к выводу, что компания незаконно применяла ЕНВД, а главный бухгалтер и генеральный директор совершили преднамеренные действия исключительно с целью формального перехода на спецрежим с целью сокращения налоговых обязательств. В отношении бухгалтера было возбуждено уголовное дело, которое было прекращено в результате амнистии. В 2017 году после банкротства организации налоговый орган попытался взыскать с бухгалтера сумму ущерба в сумме 2,7 млн руб. на основании гражданско-правового иска. В ходе рассмотрения данного спора Галина Ахмадеева дошла до Конституционного суда РФ, перед которым поставила вопрос о допустимости взыскания недоимки организации с физического лица.

Конституционный суд РФ в постановлении от 08.12.2017 № 39-П подтвердил законность взыскания недоимки с физического лица за причиненный им ущерб, однако определил ряд условий привлечения его к ответственности:

- недоимку организации можно взыскать с бухгалтера, только при условии, если сама компания признана судом не способной уплачивать эту недоимку самостоятельно (компания исключена из ЕГРЮЛ, признана банкротом или деятельность фактически отсутствует).

- нельзя взыскать с бухгалтера наложенные на организацию штрафы. КС РФ также указал на недопустимость одновременного взыскания налогов и с организации, и с ее сотрудников. Так как для оплаты недоимки у общества средств недостаточно, то ущерб должен возмещаться виновными лицами. Если в последующем у организации вдруг появятся деньги, общество может вернуть их своим сотрудникам. Такое взаимодействие, по мнению налоговых органов, исключает ситуацию двойного взыскания налоговых долгов.

- недоимку компании можно взыскать с бухгалтера если доказана вина бухгалтера в совершении противоправного деяния, которая будет установлена в рамках уголовного процесса, либо при наличии факта прекращения уголовного дела в отношении бухгалтера, но по нереабилитирующим основаниям (амнистия в честь праздника, истечение сроков давности).

- налоговый орган должен доказать причинно-следственную связь между совершенным преступлением, повлекшим неблагоприятные налоговые последствия и целью личного обогащения.

Отметим, что на постановлении Конституционного суда РФ данный спор не был закончен. В дело вступил конкурсный управляющий, который настаивал на привлечении Ахмадеевой к субсидиарной ответственности. Арбитражный суд Свердловской области в феврале 2019 отказал в привлечении бухгалтера к субсидиарной ответственности, однако взыскал с бухгалтера и генерального директора компании 5,7 млн руб. убытков. Но уже в суде апелляционной инстанции Ахмадеевой удалось добиться отмены решения суда. Ключевым доводом в обоснование отсутствия оснований для взыскания с бухгалтера убытков стало отсутствие у нее контроля над работой организации. Галина Ахмадеева не была главным бухгалтером, а оказывала услуги на основании гражданско-правового договора и вела учёт на основании тех данных, которые ей предоставляла организация.

Постановление суда апелляционной инстанции также не стало финальной точкой в споре. На настоящий момент дело передано на новое рассмотрение в суд первой инстанции Арбитражным судом Уральского округа. В частности, суд кассационной инстанции указал на необходимость исследования, насколько действия ответчиков по настоящему спору повлияли на утрату возможностии осуществления в отношении должника реабилитационных мероприятий, направленных на восстановление платежеспособности.

Данное дело демонстрирует уязвимость положения бухгалтера, ведущего учёт в организации вне зависимости от того, состоит ли этот бухгалтер в штате и является ли он контролирующим должника лицом.

Уголовная ответственность за налоговые преступления

Такая ответственность бухгалтеру может грозить, если организация уклоняется от уплаты налогов в бюджет в крупном или особо крупном размере (ст. 199 УК РФ):

Кстати, кроме бухгалтера и руководителя к уголовной ответственности могут привлечь любого сотрудника, вина которого будет установлена в ходе уголовного разбирательства. Если такое преступление совершенно лицом впервые, то есть шанс избежать уголовного наказания, при условии уплаты всех налоговых задолженностей организации с соответствующими суммами пеней и штрафов в бюджет РФ.

Освобождение от уголовной ответственности в связи с возмещением ущерба (ч. 1 ст. 76.1 УК РФ, ч. 2 ст. 28.1 УПК РФ):

Лицо, впервые совершившее преступление, предусмотренное статьями 198-199.1, 199.3, 199.4 УК РФ, освобождается от уголовной ответственности, если ущерб, причиненный бюджетной системе РФ в результате преступления, возмещен в полном объеме.

При этом, возмещение ущерба – это уплата в полном объеме до назначения судом первой инстанции судебного заседания:

- недоимки в размере, установленном налоговым органом в решении о привлечении к ответственности, вступившем в силу;

- соответствующих пеней;

- штрафов в размере, определяемом НК РФ.

Частичное возмещение ущерба, равно как и полное возмещение ущерба, но после назначения судом первой инстанции судебного заседания, только в качестве обстоятельства, смягчающего наказание.

Разграничение ответственности руководителя и главного бухгалтера

Как было показано выше, иногда к ответственности могут привлекаться одновременно и руководитель, и главный бухгалтер, и даже иные виновные сотрудники. Именно поэтому, иногда ответственность руководителя и главного бухгалтера смешивается: не всегда понятно, кто и за что отвечает. Чтобы разобраться с разграничением ответственности между этими лицами, обратимся к таблице:

Правонарушение

Руководитель

Главбух

Основание

Ответственность за формирование бухгалтерской учетной политики организации

ч. 2 ст. 8 Закона № 402-ФЗ,

Ответственность за организацию ведения бухучета и хранения документов бухучета

ч. 1 ст. 7 Закона № 402-ФЗ

Ответственность за принятие (непринятие) к учету данных из первичных учетных документов; за отражение (неотражение) объектов бухучета в бухгалтерской отчетности по письменному распоряжению руководителя компании (при наличии разногласий с главбухом)

ч. 8 ст. 7 Закона № 402-ФЗ

Ответственность за несвоевременное представление годовой бухгалтерской отчетности в налоговый орган, если ведение бухучета и обязанность по представлению бухгалтерской отчетности в налоговые органы трудовым договором и/или должностной инструкцией возложены на бухгалтера (главного бухгалтера) организации

Постановление Верховного Суда РФ от 09.03.2017 № 78-АД17-8

Автор: Светлана Валюнина главный бухгалтер-консультант 1С-WiseAdvice

Автор: Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

Формирование учетной политики, организация бухгалтерского учета, взаимодействие с налоговыми органами — это лишь малая часть функционала главного бухгалтера. Всего одна его ошибка может навредить компании и генеральному директору лично. Конечно, за свои упущения бухгалтер ответит, законом предусмотрен обширный список санкций — от штрафа до реального срока

Рассказываем, за что главного бухгалтера могут привлечь к административной ответственности.

Какую ответственность несет главный бухгалтер

Ответственность бухгалтера за ошибки в работе определяется не только содержанием трудового договора и должностной инструкции, но и действующим законодательством.

Главный бухгалтер несет следующие виды ответственности:

- дисциплинарную;

- материальную;

- административную;

- налоговую;

- уголовную.

Официально трудоустроенный бухгалтер, как и любой другой сотрудник компании, может получить дисциплинарное взыскание за нарушение трудовой дисциплины. С главбуха можно взыскать материальный ущерб за порчу имущества, материалов, недостачу денежных средств или каких-то иных ценностей.

За нарушение порядка работы с наличными бухгалтеру грозит административный штраф. А вот за уклонение от уплаты налогов можно поплатиться реальным сроком года на два.

Но это все в теории, на практике же ситуация иная. Привлечь главбуха к ответственности сложно, в некоторых случаях — невозможно. Во-первых, законодательно конечная ответственность за правильность бухгалтерского и налогового учета ложится на плечи генерального директора компании.

Во-вторых, суды сажать бухгалтеров не любят, что подтверждает статистика последних лет: с ростом количества возбужденных дел по экономическим преступлениям доля привлеченных к ответственности бухгалтеров не растет. А все потому, что главбух более выгоден в статусе лучшего свидетеля противоправных манипуляций нечестного руководителя компании.

Кто и когда может привлечь главбуха к административной ответственности?

Административная ответственность главного бухгалтера наступает в случае невыполнения или ненадлежащего выполнения им служебных обязанностей. Но и здесь есть нюанс — должна быть доказана вина главбуха и соблюдены сроки давности.

Главного бухгалтера могут привлечь к ответственности как вместе с генеральным директором, так и единолично.

В табличке ниже мы привели примеры правонарушений, статьи КоАП, под которые попадают главные бухгалтеры, санкции.

Нарушение

Размер штрафа

Статья КоАП РФ

Также в списке нарушений, за которые главбуху придется отвечать по КоАП, значатся неправомерные действия при банкротстве, нарушение порядка ведения кассовых операций и работы с наличкой, несоблюдение сроков перечисления платежей в бюджет и пр.

Но самое частое нарушение, за которое главбухов привлекают к административной ответственности, — грубое нарушение правил ведения бухгалтерского учета. Сюда относятся регистрация в регистрах бух. учета мнимых или притворных объектов учета, ведение счетов бухгалтерского учета вне применяемых регистров, игнорирование сведений учетных регистров при составлении бухотчетов.

Главное и самое тяжелое последствие привлечения бухгалтера к административной ответственности — дисквалификация.

С мая 2016 года законодательно разрешено использовать фото и видеоматериалы с целью доказательства вины либо ее отсутствия в отношениях с контрагентами и госорганами.

Главного бухгалтера можно привлечь к ответственности даже после его увольнения (об этом мы подробнее рассказываем здесь). Это касается не только административной, но и других видов ответственности. Так, при банкротстве кредитор может предъявить претензии к контролирующему должника лицу, в числе которых, как правило, числится главбух, в течение 10 лет.

Как директору подстраховаться от недобросовестного главбуха

Чтобы снизить риски при найме бухгалтера в штат, наши специалисты рекомендуют:

- На этапе отбора кандидатов запросите у соискателей устные и письменные рекомендации с предыдущих мест работы. Как найти хорошего бухгалтера вы можете подробнее прочитать в этом материале.

- Проведите письменное тестирование компетенций (воспользуйтесь профильными тестами для бухгалтеров или услугами компаний, специализирующихся на этом). Пример теста есть на нашем сайте.

- Грамотно составьте трудовой договор и должностную инструкцию, указав все обязанности, ответственность за нарушения, мельчайшие нюансы работы.

Законодательно произведено изменение обязанностей главного бухгалтера (ст. 7 Закона 402-ФЗ «О бухгалтерском учете»). Если ранее главбух отвечал за учетную политику, предоставление отчетности в госорганы, контроль хоз. операций и сам учет, то теперь круг обязанностей сузился. Закон допускает составление главбухом только финансовой отчетности и контроль над ведением финансовых документов. Составление прочих бух. документов может быть делегировано другим сотрудникам.

- При передаче дел от предыдущего бухгалтера новому проведите аудит с привлечением независимых экспертов.

Не выбирайте бухгалтеров-управленцев для небольшой компании: специалисты, имеющие опыт руководства, привыкли постоянно перекладывать свои обязанности на подчиненных.

Конечно, можно тестировать кандидатов, требовать от них рекомендации и постоянно устраивать внеплановые проверки с привлечением экспертов извне, но если этим заниматься нет желания, то можно передать учет на аутсорсинг. Но это не единственная причина, почему штатный бух «проигрывает» аутсорсинговой компании.

Так, в 1C-WiseAdvice:

- наши бухгалтеры не совмещают несколько функций, каждым узким участком работы занимается профильный специалист: человек, который имеет большой опыт работы именно в этом направлении, в т.ч. и решении проблемных ситуаций на данном участке;

- мы разделяем с клиентом ответственность за качество ведения учета, а также полностью компенсируем штрафы и пени, если они возникли по нашей вине (это прямо прописано в нашем договоре);

- наша компания несет материальную ответственность в течение трех лет после окончания расторжения договора о сотрудничестве, иными словами, в течение трех лет после сдачи последнего отчета.

Читайте также: