Налоговые риски при выплате дивидендов

Опубликовано: 20.09.2024

Возникновение у российской организации, распределяющей дивиденды (далее - налогового агента), обязанности по исчислению, удержанию и перечислению в бюджет РФ налога с доходов в виде дивидендов иностранной организации обусловлено их реальной выплатой в пользу иностранной организации - получателя дохода. При этом в целях налогообложения дивидендов у источника выплаты в России налоговый агент обязан руководствоваться нормами ст. 7 и ст. 312 НК РФ, в которых отражена концепция бенефициарного собственника.

Концепция бенефициарного собственника в России предполагает применение соглашений об избежании двойного налогообложения (далее – Соглашение) к лицам, которые являются бенефициарными собственниками (далее – БС), даже если они не являются непосредственными получателями дивидендов от налогового агента – источника выплаты.

Действующие положения ст. 7 НК РФ не ограничивают перечень доходов, к которым может применяться сквозной подход. При этом порядок применения сквозного подхода предусмотрен прямо только в отношении дивидендных выплат. В частности, пунктами 1.1-1.4 ст. 312 НК РФ установлены специальные правила сквозного налогообложения при выплате налоговым агентом дивидендов иностранной организации.

В случае если налоговым агентом осуществляется выплата иностранной организации (далее - первому фактическому получателю), которая не признала себя БС и представила подтверждение отсутствия фактического права на дивиденды (далее – ОФПД), при этом в качестве БС ей указано иное лицо, представившее подтверждение фактического права на доход (далее – ПФПД), то удержание налога у источника (НДФЛ или налога на прибыль) осуществляется налоговым агентом с учетом местонахождения БС:

- если БС прямо или косвенно участвует в российской организации-эмитенте* и является резидентом страны, с которой у России есть Соглашение, то он имеет право на льготы по Соглашению;

- если БС прямо или косвенно участвует в российской организации-эмитенте и является российским налоговым резидентом, то налог у источника с дивидендов удерживается в соответствии с правилами, установленными для российских налоговых резидентов (с применением ставки 13 % или 0 %).

Исходя из буквального толкования положений и норм ст. 312 НК РФ следует, что концепция бенефициарного собственника применяется ТОЛЬКО в случае выплаты дивидендов иностранной организации – первому фактическому получателю, с которой у России есть Соглашение. При этом в п. 1.2 ст. 312 НК РФ речь идет об обязательном документальном подтверждении ОФПД первым фактическим получателем. Это нужно сделать для применения льгот по Соглашению или внутренних ставок, установленных НК РФ.

В случае отсутствия Соглашения между Россией и страной первого фактического получателя, налоговый агент должен удержать налог у источника по ставке для налоговых нерезидентов (письмо Минфина РФ от 29 января 2016 г. № 03-08-05/3852). Обязанность по идентификации БС при выплате дивидендов для целей применения льготы по Соглашению у налогового агента в указанном случае отсутствует.

Кроме того, в п. 1.2 ст. 312 НК РФ предусмотрено обязательное условие о наличии подтверждения (1) прямого участия БС в первом фактическом получателе и, следовательно, (2) косвенном участии через эту компанию в российской организации-эмитенте.

Исходя из данного условия, в случае когда БС является участником (акционером) кондуитной компании, являющейся резидентом страны, с которой у России нет Соглашения (далее – офшор), а та, в свою очередь, акционером первого фактического получателя, то льготное налогообложение по Соглашению между РФ и страной БС применяться не может, так как БС будет иметь в первом фактическом получателе не прямую, а косвенную долю участия. Более того, на практике при осуществлении транзитных платежей по перечислению дивидендов от первого фактического получателя до БС в цепочке участия может быть использовано несколько офшоров**. При таком подходе БС никогда не сможет воспользоваться как льготами по Соглашению, так и внутренними нормами НК РФ для налоговых резидентов РФ.

В свою очередь абзацем 4 п. 1.1 ст.312 НК РФ установлено, что косвенное участие каждого последующего БС в российской организации-эмитенте приравнивается в целях настоящей статьи к прямому участию в этой российской организации-эмитенте. Руководствуясь данной нормой, можно прийти к выводу, что БС имеет право на льготное налогообложение по Соглашению в случае, когда он косвенно через любую иностранную организацию (включая офшор) участвует в первом фактическом получателе.

При таком толковании первый фактический получатель и офшоры, находящиеся в цепочке участия между ним и БС, не признаются налогоплательщиками, а налогообложение дивидендов происходит так, как будто бы дивиденды выплачивались напрямую БС с применением льгот по Соглашению или внутренних ставок для налоговых резидентов РФ. Таким образом, абз. 4 п. 1.1 ст. 312 НК РФ позволяет игнорировать все офшоры по всей цепочке участия вплоть до БС. Такой подход был высказан Минфином РФ в письме от 19 мая 2015 г. № 03-08-05/28839. При этом в указанном случае применение льготы по Соглашению возможно при условии, что первый фактический получатель находится в стране, с которой у России есть Соглашение. В противном случае льгота неправомерна.

Для применения правил сквозного налогообложения налоговому агенту должно быть представлено документальное подтверждение, позволяющее однозначно определить БС, поскольку налоговому органу для отказа в применении льгот по Соглашению достаточно доказать, что первый фактический получатель не является БС, и не устанавливать конечного БС (письмо ФНС России от 17.05.2017 г. № СА-4-7/9270@).

В этой связи возникает вопрос: необходимо ли налоговому агенту помимо ПФПД от БС обеспечить наличие подтверждений ОФПД как от первого фактического получателя, таки и со всех офшоров в цепочке участия вплоть до БС?

Отвечая на данный вопрос, следует отметить, что получение налоговым агентом подтверждений ОФПД со всех офшоров в цепочке участия не является обязательным критерием для применения льгот по Соглашению и может являться практически невыполнимой задачей на практике по следующим причинам:

1) требование о наличии подтверждений ОФПД со всех офшоров в цепочке участия до БС сформулировано нечетко в абзацах 1-2 п. 1.1 ст. 312 НК РФ и невозможно уверенно утверждать, что оно явно следует из норм ст. 312 НК РФ;

2) с 01.01.2017 г. пункт 1.2 ст. 312 НК РФ обязывает предоставить подтверждение ОФПД только первого фактического получателя;

3) отсутствие подтверждений ОФПД у офшоров, не являющихся первыми фактическими получателями, не влияет на идентификацию БС и не подтверждает наличие фактического права на доход у БС, который самостоятельно реализует полномочия по распоряжению доходом;

4) доказать для целей использования сквозного подхода тот факт, что офшор не претендует на применение положений Соглашения, можно на основании актуального перечня заключенных Соглашений с Россией (без излишней необходимости подтверждения данного факта путем предоставления ОФПД);

5) форму подтверждения ОФПД налоговое законодательство РФ не содержит, а разъяснения Минфина РФ и судебная практика на эту тему отсутствуют;

6) внутренним законодательством офшорных государств зачастую не предусмотрена возможность раскрытия какой-либо информации об участниках (БС) при том, что крайне сложно узнать какие-либо подробности о деятельности самого офшора, а возможности получения соответствующих подтверждений ОФПД с использованием коммерческих баз данных, открытых реестров иностранных компаний или иных общедоступных источников весьма ограничены.

Приведенные доводы подтверждают правильность позиции об отсутствии необходимости получения подтверждений ОФПД из офшоров. Тем не менее, в виду наличия вышеуказанных противоречий в редакциях действующих норм пунктов 1.1 и 1.2 ст. 312 НК РФ исходя из консервативного подхода нельзя недооценивать риск возникновения претензий со стороны налоговых органов в ходе контрольных мероприятий, которые в связи с отсутствием хотя бы одного из подтверждений ОФПД со стороны офшоров в цепочке участия между первым фактическим получателем и БС будут вероятнее всего (в виду отсутствия правовой определенности и следуя фискальным интересам бюджета) отказывать в праве предоставления льготы по Соглашению со всеми вытекающими неблагоприятными налоговыми последствиями для налоговых агентов.

Кроме того, не следует забывать о специальной норме п. 1.4 ст. 312 НК РФ, в которой установлено освобождение от предоставления каких-либо документов, предусмотренных п. 1.1-1.3 ст. 312 НК РФ, при исполнении обязанностей налогового агента депозитарием в порядке, предусмотренном ст. 310.1 НК РФ. Согласно данной норме, налоговому агенту достаточно располагать обобщенной информацией в агрегированном виде для расчета налога при выплате дивидендов. Вместе с тем, в п. 1. ст. 310.2 НК РФ перечень документов, которые налоговые органы вправе запрашивать при проведении камеральной и (или) выездной налоговой проверки, не является закрытым. Таким образом, вопрос о необходимости предоставления при проверке налоговым органам не только ПФПД, но и ОФПД (например, со стороны иностранных номинальных держателей) при “каскадном” принципе дивидендных выплат депозитарием остается дискуссионным, несмотря на наличие нормы о том, что к налоговому агенту не могут применяться налоговые санкции за непредставление информации и (или) документов иностранным номинальным держателем (п. 15 ст. 310.1 НК РФ).

* Для применения сквозного подхода налоговый агент, распределяющий дивиденды, обязан обеспечить наличие документального подтверждения доли и порядка (1) прямого участия БС в первом фактическом получателе дивидендов и (2) косвенного участия БС в российской организации-эмитенте

** Для упрощения не рассматривается случай, когда в цепочке участия между первым фактическим получателем и БС могут быть (помимо офшорных) иные иностранные компании, с которыми у России есть Соглашение, поскольку получение ОФПД и иных документов, подтверждающих долю и порядок участия, с указанной категории лиц налоговым агентом представляется менее проблематичным в отличие от офшоров

Автор: Ирина Стародубцева, аудитор-эксперт RosCo - Consulting & audit

Как распределить и выплатить дивиденды участникам ООО? В каких случаях дивиденды распределять нельзя? Что важно учесть при распределении и выплате дивидендов, чтобы не потерять на налогах?

По итогам 2015 года общества с ограниченной ответственностью должны принять решение о выплате дивидендов в период с 1 марта по 30 апреля 2016 г. (п.3 ст.28, ст. 34 Федерального закона от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью», далее - Закон №14-ФЗ).

Понятие дивидендов

Несколько слов о самом понятии «дивиденды». Отметим, что четкого определения «дивиденды» гражданское законодательство РФ не содержит. В частности, в Законе №14-ФЗ понятие «дивиденды» отсутствует, вместо него фигурирует понятие «распределение чистой прибыли».

Понятие «дивиденды» используется только в Федеральном законе от 26.12.1995 г. №208-ФЗ «Об акционерных обществах», в котором отмечено, что акционерное общество вправе принимать решения (объявлять) о выплате дивидендов по размещенным акциям (п.1 ст.42 Закона №208-ФЗ) и в налоговом законодательстве (п.1 ст.43 НК РФ).

Правда, понятие «дивиденды», применяемое в целях налогообложения, более широкое, чем в гражданском законодательстве.

Сроки принятия решения о распределении прибыли

Законом №14-ФЗ разрешена выплата дивидендов участникам ежеквартально, раз в полгода или раз в год. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества (п.1 ст.28 Закона №14-ФЗ).

Важно!

Однако при принятии решения о выплате промежуточных дивидендов (чаще, чем раз в год) у организации есть риск признания таких выплат безвозмездным имуществом. В случае если полученная по итогам года прибыль окажется меньше выплаченных дивидендов, такие выплаты классифицируются как безвозмездно переданные денежные средства (письмо ФНС РФ от 19.03.2009 г. №ШС-22-3/210@).

Порядок распределения дивидендов

Как правило, часть прибыли распределяется организацией между участниками пропорционально их долям в уставном капитале. Однако по решению общего собрания участников общества данный порядок распределения может быть изменен. Так, размер подлежащих уплате дивидендов может распределяться в равных долях между участниками общества (п.2 ст.28 Закона №14-ФЗ).

Например, общий размер распределяемых дивидендов компании между двумя участниками составляет 1 млн рублей. Доля одного из участников составляет 30%. Уставом компании установлено, что размер причитающихся к выплате дивидендов распределяется непропорционально долям участников в уставном капитале. Так, участники распределяют дивиденды в равных долях, т.е. в размере 500 тыс. рублей каждому участнику.

Налоговые риски в случае непропорциональных выплат дивидендов

С точки зрения гражданского законодательства такой порядок распределения допустим, но понятие «дивиденды» в налоговом законодательстве подразумевает пропорциональное распределение долей в уставном капитале. Именно ключевое слово «пропорционально» становится камнем преткновения в квалификации подобных выплат для целей исчисления налога на прибыль и НДФЛ. Несмотря на возможность непропорционального распределения дивидендов, контролирующие органы считают, что распределенная таким образом часть прибыли не признается для целей налогообложения дивидендами. Так, для признания дивидендов в налоговом учете и возможности применять пониженную ставку налога на прибыль, необходимо одновременное выполнение следующих условий (п.2 ст.43 НК РФ, письма Минфина РФ от 09.09.2013 г. №03-04-06/37090, от 30.07.2012 г. №03-03-10/84):

выплаты осуществляются за счет чистой прибыли;

решение о выплате дивидендов документально оформлено;

выплата дивидендов осуществляется пропорционально долям участников в уставном капитале.

На этом основании контролерами делается вывод, что дивиденды, распределяемые непропорционально, не признаются дивидендами для целей налогообложения, в связи с чем, к таким выплатам необходимо применять «недивидендную» налоговую ставку по налогу на прибыль в размере 20 %. Имеющаяся арбитражная практика подтверждают данную позицию (постановления ФАС Поволжского округа от 24.05.2012 г. №А65-18467/2011, Северо-Западного округа от 28.04.2012 г. №А13-7191/2010 и от 18.04.2012 г. №А13-13347/2010).

Сроки и порядок выплаты дивидендов

По общему правилу, срок и порядок выплаты дивидендов определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними.

Важно!

Выплатить дивиденды участнику Общества нужно не позднее 60 дней со дня принятия решения о распределении прибыли.

В случае, если срок выплаты дивидендов не определен уставом или решением общего собрания участников общества о распределении прибыли, то указанный срок также приравнивается к 60 дням со дня принятия решения о распределении прибыли между участниками (п.3 ст.28 Закона №14-ФЗ).

Законом №14-ФЗ предусмотрен предельный срок выплаты дивидендов участнику ООО. Так, если в установленный срок дивиденды не выплачены, то участник вправе обратиться в течение трех лет после истечения указанного срока к обществу с требованием об их выплате.

При этом уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, но не более 5 лет со дня истечения общего срока выплаты дивидендов.

По истечении указанного срока распределенная и невостребованная участником часть прибыли восстанавливается в составе нераспределенной прибыли общества (п.4 ст.28 Закона №14-ФЗ).

Перечень ситуаций, когда дивиденды невозможно распределить

Одним из условий выплаты дивидендов является наличие чистой прибыли. В определенных ситуациях ООО не вправе принимать решение о выплате дивидендов. Так, дивиденды не подлежат распределению в случаях (ст.29 Закона №14-ФЗ):

не полной оплаты уставного капитала;

до момента выплаты действительной стоимости доли или части доли участника ООО;

если на момент принятия решения о выплате дивидендов ООО отвечает признакам банкротства или будет иметь такие признаки после выплаты дивидендов;

если стоимость чистых активов ООО меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия решения о выплате дивидендов;

в иных случаях, предусмотренных федеральными законами.

Эксперт по вопросам бухгалтерского учёта и налогообложения компании «Что делать Консалт»

В предыдущем номере мы осветили общие вопросы налогообложения дивидендов ООО и представления отчётности по налогу на прибыль и НДФЛ при их выплате участникам. В настоящей статье рассмотрим ситуации из практики, при которых возникают неоднозначные подходы к налогообложению дивидендов, выплачиваемых организациями.

Основы налогообложения дивидендов

Прежде чем перейдём к рассмотрению практических ситуаций, напомним основные моменты исчисления налогов с сумм выплачиваемых дивидендов.

Дивиденды, выплаченные физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ, Письмо ФНС России от 23.06.2016 № ОА-3-17/2829@).

Дивиденды, выплаченные российским организациям, облагаются налогом на прибыль по ставке 13% (пп. 2 п. 3 ст. 284 НК РФ).

Дивиденды облагаются налогом по ставке 0%, если на дату принятия решения об их выплате российская организация, получающая дивиденды, владеет не менее чем половиной уставного капитала выплачивающей эти дивиденды организации как минимум 365 дней подряд (пп. 1 п. 3 ст. 284 НК РФ, письма Минфина России от 29.12.2016 № 03-03-06/1/79221, от 07.04.2016 № 03-03-06/1/19746).

Налог с дивидендов рассчитывается по формуле в соответствии с п. 5 ст. 275 НК РФ:

H = Д/Д1 * Сн * (Д1 – Д2), где

Н – сумма налога, подлежащего удержанию;

Д – суммы дивидендов, начисленных участнику;

Д1– общая сумма дивидендов, начисленных всем участникам;

Сн – ставка налога;

Д2 – сумма дивидендов, полученных компанией, выплачивающей дивиденды. В неё включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчёте налогов с выплаченных организации дивидендов (Письмо Минфина России от 13.11.2017 № 03-03-06/1/74736).

Полученные дивиденды являются для компаний их получающих внереализационным доходом. Причём с этого дохода уже удержан налог.

Расчёты налогов при выплате дивидендов в различных ситуациях

Расчёт налогов с дивидендов у организации, которая сама не получает дивидендов, не вызывает трудностей. Все сложности возникают у организации, которая сама получает дивиденды. Рассмотрим это на примерах.

Ситуация 1

ООО «Эра» выплачивает дивиденды ООО «Весна» в сумме 1 млн руб. Доля участия ООО «Весна» в ООО «Эра» составляет 25%. ООО «Эра», выплачивающая дивиденды, сама от других компаний дивидендов не получает.

ООО «Весна» других доходов, кроме дивидендов, полученных от компании «Эра» не имеет. ООО «Весна» по решению учредителей выплачивает дивиденды ООО «Соло» в сумме 0,70 млн руб. Компания «Соло» имеет стопроцентнуюдолю участия в ООО «Весна» и владеет этой долей более года.

ООО «Соло» выплачивает дивиденды в сумме 3 млн руб. участникам – трём физическим лицам (по 1 млн руб. каждому).

Как рассчитать налог с дивидендов у каждого получателя?

Решение.

У ООО «Весна».

Так как доля участия ООО «Весна» в ООО «Эра» составляет 25%, что менее 50%, то сумма дивидендов, выплачиваемых ООО «Весна», облагается налогом на прибыль по ставке 13%. В данной ситуации ООО «Эра», выплачивающая дивиденды, сама их не получает, поэтому формула (1) для расчёта налога, удерживаемого у ООО «Весна», примет вид: H = Д*Сн = Д*13%, а сумма налога, которую обязано удержать ООО «Эра», как налоговый агент при выплате дивидендов, составит 130 000 руб. (1 000 000 * 13%), а сумма к выплате ООО «Весна» – 870 000 руб. (1 000 000 – 130 000).

У ООО «Соло».

ООО «Соло» является стопроцентным участником в ООО «Весна», при этом срок владения этой долей более 365 дней, следовательно, дивиденды, выплачиваемые ООО «Соло», облагаются налогом по ставке 0%, и сумма дивидендов к получению ООО «Соло» составит 700 000 руб.

У физических лиц.

ООО «Соло», выплачивая дивиденды участникам – физическим лицам, выступает налоговым агентом и удерживает НДФЛ по ставке 13%. Сумма налога, подлежащего удержанию из доходов, считается по формуле: Н = Д/Д1 * Сн x (Д1 – Д2), при этом в показатель Д2 не включается сумма дивидендов, облагаемых налогом по ставке 0%, а следовательно, и показатель Д1 не будет уменьшен на данную сумму (п. 5 ст. 275 НК РФ).

В нашем случае ООО «Весна» налог на дивиденды не удерживала при выплате дивидендов ООО «Соло» (ставка 0%), поэтому ООО «Соло» при выплате дивидендов физлицам должна удержать НДФЛ по ставке 13% со всей суммы выплачиваемых дивидендов, а не за минусом 700 000 руб. Минфин России в своём Письме № 03-03-06/1/74736 от 13.11.2017 комментирует данную ситуацию так: «…если промежуточная организация уплачивает налог на доходы в виде дивидендов по ставке 0%, при дальнейшей выплате дивидендов от этой организации общая сумма дивидендов не может быть уменьшена на показатель Д2, так как рассматриваемая организация налог на дивиденды не уплачивала».

Итак, у каждого из физлиц НДФЛ будет удержан в размере 130 000 руб. (1 000 000/3 000 000 * 13% (3 000 000 – 0). Сумма дивидендов к перечислению каждому физлицу составит 870 000 руб.

Ситуация 2

Изменим условие ситуации 1. В году, следующим за отчётным, но до распределения дивидендов всеми компаниями, произошло присоединение ООО «Весна» к ООО «Соло», в результате чего к ООО «Соло» перешла доля ООО «Весна» в ООО «Эра» в размере 25%.

Как рассчитать налог с дивидендов у каждого получателя?

Решение.

У ООО «Эра».

Расчёт налогов при выплате дивидендов ООО «Эра» произведёт так же, как и в первом случае. Только дивиденды после налогообложения уже получит правопреемник ООО «Весна» компания «Соло». Сумма налога составит 130 000 руб., а сумма к выплате после налогообложения 870 000 руб.

У ООО «Весна».

Участники ООО «Весна» решили дивиденды на момент реорганизации путём присоединения к ООО «Соло» не распределять.

У ООО «Соло».

Все показатели счетов бухгалтерского учёта ООО «Весна» переносятся на баланс ООО «Соло» на дату регистрации в ЕГРЮЛ без бухгалтерских проводок, то есть нераспределённая прибыль ООО «Весна» и ООО «Соло» суммируется.

Поскольку произошло присоединение ООО «Весна» и её чистая прибыль «просуммировалась» с чистой прибылью ООО «Соло», то речь о дивидендах со ставкой 0% уже не идёт.

Тогда в формуле для расчёта налога для физлиц: Н = Д/Д1 * Сн * (Д1 – Д2), показатель Д2 будет равен сумме дивидендов, полученных от ООО «Эра», то есть 870 000 руб.

С каждого из физлиц НДФЛ будет удержан в размере:

Н = 1 000 000/3 000 000 * 13% * (3 000 000 – 870 000) = 92 442 руб.

Физлица.

После удержания налога налоговым агентом ООО «Соло» сумма дивидендов к получению каждого участника составит по 907 558 руб.

Ситуация 3

Российская организация является единственным учредителем юридического лица в Республике Беларусь (доля в УК 100%, срок владения долей более 365 дней). Налог на доходы с дивидендов удержан у российской организации в Республике Беларусь.

Российская организация выплачивает дивиденды своим участникам – трём физическим лицам по 1 млн руб. каждому.

Как рассчитать налог с дивидендов у каждого получателя?

Решение.

У российской организации.

По соглашению об избежании двойного налогообложения с РБ с данных дивидендов взимается налог на доходы по налоговому законодательству РБ. Российская организация получит дивиденды от белорусской компании за минусом налога, удержанного в соответствии с законодательством Республики Беларусь (п. п. 1 и 2 ст. 9 Соглашения об избежании двойного налогообложения между РФ и Белоруссией). Сумма налога на доход в виде дивидендов, подлежащая уплате в Республике Беларусь, может быть вычтена из суммы налога на прибыль, взимаемого с доходов в виде дивидендов в Российской Федерации (ст. 20 Соглашения). Однако данный вычет не может превышать сумму налога, исчисленного в РФ.

Поскольку российская организация владеет 100% уставного капитала белорусской компании более года и иностранная компания не является резидентом офшорной зоны, то, если бы российская компания уплачивала налог на дивиденды в РФ, такие дивиденды облагались бы налогом по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ). Поэтому в данной ситуации отсутствует сумма налога, которую можно было бы уменьшить на сумму вычета.

У физических лиц.

С учётом того, что по законодательству РФ дивиденды российской компании облагались бы налогом по ставке 0%, дивиденды учредителям российской компании должны будут выплачиваться по формуле Н = Д/Д1 * Сн * (Д1 – Д2) без учёта в коэффициенте Д2 дивидендов от белорусской компании, то есть уменьшить при расчёте НДФЛ налогооблагаемую базу по выплачиваемым дивидендам на сумму белорусских дивидендов (за минусом белорусского налога на прибыль) российская организация не сможет (показатель Д2 будет равен 0).

У каждого из физлиц НДФЛ будет удержан в размере:

H = Д * Сн = Д * 13% = 1 000 000 * 13% = 130 000 руб.

Другие вопросы, связанные с исчислением налога на прибыль при выплате дивидендов![]()

- Как рассчитать налог на прибыль при выплате дивидендов непропорционально доле участников?

Часть прибыли общества, предназначенная для распределения между его участниками, делится пропорционально их долям в уставном капитале.

Уставом общества при его учреждении или путём внесения в него изменений может быть установлен иной порядок распределения прибыли, например непропорциональное. Для обществ с ограниченной ответственностью в отличие от акционерных обществ такая возможность прямо предусмотрена в статье 28 Закона № 14-ФЗ.

Несмотря на прямую возможность ООО непропорционально делить чистую прибыль, контролирующие органы считают, что распределённая таким образом часть прибыли не признаётся для целей налогообложения дивидендами (п. 2 ст. 43 НК РФ). Такой вывод также содержится в письмах Минфина России от 30.07.2012 № 03-03-10/84, от 24.06.2008 № 03-03-06/1/366 и от 30.01.2006 № 03-03-04/1/65. Данная позиция поддерживается налоговым ведомством, примером чему служат письма Управления ФНС России по г. Москве от 19.04.2007 № 20-12/036014@(а) и от 21.08.2006 № 20-12/74629.

На этом основании контролёры делают вывод, что дивиденды, распределяемые непропорционально, не признаются дивидендами для целей налогообложения, в связи с чем к таким выплатам необходимо применять налоговую ставку по налогу на прибыль в размере 20%. Постановления ФАС Поволжского округа от 24.05.2012 № А65-18467/2011, Северо-Западного округа от 28.04.2012 № А13-7191/2010 и от 18.04.2012 № А13-13347/2010 подтверждают данную позицию.

- По какой ставке будет производиться налогообложение дивидендов при их непропорциональной выплате иностранному участнику-нерезиденту?

Если между Российской Федерацией и страной, под юрисдикцией которой находится нерезидент РФ – получатель дивидендов, заключено соглашение об избежании двойного налогообложения, то, как правило, в подобных договорах не содержится условие о пропорциональности распределения прибыли долям в уставном капитале организации. Данное обстоятельство позволяет российскому участнику признавать такие выплаты дивидендами в полном объёме, подлежащими налогообложению на территории РФ налогом у источника выплаты дохода по пониженной налоговой ставке (в зависимости от условий, предусмотренных соответствующим договором об избежании двойного налогообложения). С такой позицией согласны и контролирующие органы (Письмо Минфина России от 17.07.2015 № 03-08-05/41143).

- Как удержать налоги, если дивиденды выплачиваются имуществом?

Выплата дивидендов неденежными средствами не противоречит положениям законов № 208-ФЗ и № 14-ФЗ.

При передаче в качестве дивидендов имущества возникает и вопрос об удержании НДФЛ либо налога на прибыль с подобной выплаты (вопрос о начислении НДС в контексте данной статьи не рассматривается).

ООО, выплачивающая дивиденды участникам – физлицам, становится налоговым агентом и обязано удержать с суммы выплат НДФЛ и перечислить его в бюджет. Если, помимо дивидендов, никаких иных денежных выплат участнику со стороны общества нет, то удержать налог нельзя. Тогда налоговый агент обязан письменно сообщить получателю дивидендов и налоговикам (справка 2-НДФЛ с признаком «2») по месту своего учёта о невозможности удержать налог и о его величине (п. 5 ст. 226 НК РФ). В данной ситуации обязанность заплатить НДФЛ возлагается уже на физическое лицо (пп. 4 п. 1 ст. 228 НК РФ).

Что касается налога на прибыль, то он также подлежит удержанию налоговым агентом – лицом, передающим в счёт выплаты дивидендов имущество (п. 2 ст. 275 НК РФ). Но и в этом случае фактически удержать налог из натуральной выплаты не удастся.

Представляется, что передающая сторона может использовать правила, установленные для НДФЛ, уведомив получателя имущества и свою налоговую инспекцию о невозможности удержать сумму налога на прибыль с дивидендов. Поскольку для целей налога на прибыль форма такого уведомления не утверждена, видится, что его можно подать в произвольной форме. Получатель же имущества должен самостоятельно уплатить сумму налога в бюджет в течение 10 дней со дня выплаты ему дохода (п. 4 ст. 287 НК РФ).

В статье мы постарались отразить те ситуации, с которыми чаще всего бухгалтерам приходится сталкиваться в работе. Надеемся, они будут полезны для вас.

Основная цель коммерческой организации — извлечение прибыли. Собственники бизнеса имеют право распоряжаться чистой прибылью полученной по итогам отчетного периода. Как правило, при подведении результатов деятельности общества за год общим собранием участников общества принимается решение о распределении прибыли и выплате дивидендов участникам. Доход в виде дивидендов облагается налогами у источника выплаты. Рассмотрим налогообложение дивидендов в 2018 году.

Что такое дивиденды?

Дивиденд — это любой доход, полученный акционером или участником от организации при распределении прибыли, остающейся после налогообложения пропорционально его долям (акциям) в уставном капитале этой организации. К дивидендам также относятся любые доходы, получаемые из источников за пределами РФ, если эти доходы по законодательству иностранных считаются дивидендами (п. 1 ст. 43 НК РФ).

Не относятся к дивидендам:

- выплаты участникам при ликвидации организации в пределах их взносов в УК, выплаты акционерам в виде передачи акций этой организации им в собственность;

- выплаты некоммерческой организации (НКО) на ее уставную деятельность от хозяйственных обществ, полностью состоящих из вкладов этой НКО.

Источником выплаты дивидендов в ООО является чистая прибыль. Это прибыль, которая остается после налогообложения. Определяется она по данным бухгалтерской (финансовой) отчетности организации, строка 2400 Отчета о финансовых результатах (п. 23 ПБУ 4/99 «Бухгалтерская отчетность организаций»).

Бухгалтерскую отчетность ООО, в том числе сумму чистой прибыли, должны утвердить участники ООО в срок с 1 марта по 30 апреля года, следующего за отчетным (ст. 34, ст. 39 Закона N 14-ФЗ «Об ООО»).

Срок выплаты дивидендов в ООО и порядок их выплаты определяются уставом общества или решением общего собрания участников о распределении прибыли между ними. Если уставом не определен иной срок, то по общему закону, срок выплаты не должен превышать 60 дней со дня принятия решения о распределении прибыли (п. 1-3 ст. 28 Закона N 14-ФЗ «Об ООО»).

Таким образом, по общему правилу, решение о выплате годовых дивидендов принимается общим собранием участников ООО (решением единственного участника) вместе с утверждением годового отчета и бухгалтерского баланса в срок не позднее 30 апреля года, следующего за отчетным годом.

Пример:

Решение о выплате дивидендов за 2017 год (распределении прибыли за 2017 год) принято 30 апреля 2018 года. В уставе ООО срок на выплату дивидендов не установлен, это значит, что срок выплаты дивидендов истекает 29 июня 2018 года.

В случае нарушения обществом срока выплаты дивидендов участник имеет право потребовать их выплаты в течение трех лет после истечения указанного срока. Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, но он не может превышать пять лет.

Если уставом не предусмотрено иное, распределение прибыли между участниками ООО происходит пропорционально их долям в уставном капитале Общества (ст. 28 Закона N 14-ФЗ «Об ООО»). То есть, если доля участника составляет 15%, то сумма причитающихся ему дивидендов составит 15% от распределяемой прибыли.

Пример расчета дивидендов:

- Суворов А. В. — 40 %;

- Ушаков Ф. Ф. — 36 %;

- АО «Молния» — 24 %.

Как рассчитать налог при выплате дивидендов учредителям ООО в 2018 году

При выплате дивидендов российским организациям и физическим лицам - резидентам РФ расчет суммы налога, подлежащей удержанию из доходов, производится по формуле, приведенной в п. 5 ст. 275 НК РФ.

где,

Н – сумма удерживаемого налога;

К – отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика - получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией;

С н – налоговая ставка (в процентах);

Д 1 – общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д 2 – общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах (за исключением дивидендов, облагаемых по ставке 0%) к моменту распределения дивидендов в пользу налогоплательщиков - получателей дивидендов, при условии, что указанные суммы дивидендов ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

Таким образом, согласно этой формуле при выплате российским организациям и физическим лицам-резидентам РФ налог на дивиденды будет меньше, если организация в текущем отчетном (налоговом) периоде или предыдущих периодах получала дивиденды и к моменту распределения прибыли между участниками эти дивиденды не учитывались при расчете налоговой базы по дивидендам.

Если дивиденды выплачиваются иностранной организации, то разница (Д1 — Д2) из указанной выше формулы не применяется. При этом налоговая база по налогу на прибыль определяется как сумма выплачиваемых дивидендов (Д1) без уменьшения на сумму полученных дивидендов (Д2) (п. 6 ст. 275 НК РФ).

Ставки налога по доходам с дивидендов

Дивиденды, выплачиваемые российским организациям, облагаются по ставкам, установленным в пп. 1 и 2 п. 3 ст. 284 НК РФ:

- для общего случая применяется ставка 13%;

- льготная ставка 0% применяется, если на день принятия решения о выплате дивидендов российская организация (учредитель) в течение не менее чем 365 календарных дней непрерывно владела на праве собственности не менее чем 50% вкладом в уставном капитале выплачивающей дивиденды организации, дающим право на получение дивидендов в сумме, соответствующей не менее 50% общей суммы выплачиваемых дивидендов.

При выплате российскими организациями дивидендов физическим лицам — резидентам РФ, применяется ставка НДФЛ с дивидендов в 2018 году в размере 13%, установленная пунктом 1 статьи 224 НК РФ. Для физических лиц, не являющегося налоговыми резидентами РФ в общем случае применяется ставка 15% (п. 3 ст. 224 НК РФ).

В перечне сумм, не облагаемых страховыми взносами (ст. 422 НК РФ) дивиденды напрямую не упоминаются. Тем не менее, при выплате дивидендов страховые взносы платить не нужно. Основание для такого вывода — часть прибыли общества, распределенная между участниками, в том числе между учредителями, не является выплатой, начисленной в рамках трудовых отношений, и не относится к объекту обложения страховыми взносами (п. 1 ст. 420 НК РФ).

Дивиденды, выплачиваемые иностранным организациям — участникам российских организаций, относятся к доходам иностранной организации от источников в РФ и в общем случае облагаются налогом по ставке 15% (пп.3 п. 3 ст. 284 НК РФ, пп.1 п.1 ст. 309, п.1 ст. 310 НК РФ).

Особенности при выплате дивидендов иностранным участникам

Международными договорами об избежании двойного налогообложения между РФ и иностранным государством могут быть предусмотрены льготные ставки при выплате дивидендов. При применении положений международных договоров РФ иностранная организация, имеющая фактическое право на получение дохода, должна представить налоговому агенту, выплачивающему такой доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в государстве, с которым РФ имеет международный договор по вопросам налогообложения. Это подтверждение должно быть представлено до даты выплаты дохода и заверено компетентным органом соответствующего иностранного государства.

Например:

В п.1 ст. 3 Соглашения между Правительством РФ и Правительством Республики Кипр от 05.12.1998 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал» предусмотрено, что компетентным органом применительно к Республике Кипр является Министр финансов или его уполномоченный представитель.

Помимо этого иностранная организация должна представить налоговому агенту, выплачивающему доход, для применения положений международных договоров РФ подтверждение, что эта организация имеет фактическое право на получение соответствующего дохода (п. 1 ст. 312 НК РФ).

Как должно выглядеть подтверждение, что организация имеет фактическое право на доходы? НК РФ ответа на это вопрос не дает. Минфин и ФНС разъясняют, что перечень таких документов открыт. При этом законодатель не ограничивает налоговых агентов каким-либо формами или перечнем, отдавая предпочтение содержательной части полученной налоговым агентом информации (письмо Минфина России от 29.06.2017 N 03-08-05/41203).

В своих письмах фискальные органы разъясняют, что это должны быть документы подтверждающие:

- наличие у получателя дохода права усмотрения в отношении распоряжения и использования полученными дивидендами;

- возникновение у получателя дохода налоговых обязательств, подлежащих уплате, наличие которых подтверждает отсутствие экономии на налоге у источника в РФ при последующей передаче полученных денежных средств третьим лицам, с которым у РФ нет международного договора об избежании двойного налогообложения;

- осуществление получателем дохода фактической предпринимательской деятельности в государстве, с которым РФ заключен международный договор об избежании двойного налогообложения.

Если налоговые органы установят, что иностранная компания является промежуточным звеном, «технической» (кондуитной) компанией, которая фактически не получала выгоду от полученного дохода и не определяла его дальнейшую судьбу, не являлась конечным выгодоприобретателем по полученному на его счет доходу, который транзитом перечислялся в адрес организаций, зарегистрированных в офшорных зонах, с которыми у РФ не заключено международное соглашение об избежании двойного налогообложения, то применение льготных ставок по дивидендам будет признано неправомерным.

Отчетность налогового агента

Российская организация – источник выплаты дивидендов признается налоговым агентом (п. 3 ст. 275 НК РФ).

Налоговый агент при выплате дивидендов обязан:

- исчислить налог на дивиденды;

- удержать исчисленный налог из дохода получателя дивидендов;

- перечислить удержанный налог в бюджет не позднее дня следующего за днем выплаты (п. 4 ст. 287, п. 6 ст. 226 НК РФ);

- представить в налоговые органы отчетность (подраздел 1.3 разд. 1, лист 03 декларации по налогу на прибыль, см. Приказ ФНС от 19.10.2016 г. N ММВ-7-3/572@) или отчетность по НДФЛ. Приложение № 2 к декларации по налогу на прибыль ООО не заполняют, т.к. не являются налоговыми агентами по НДФЛ в соответствии со статьей 226.1 НК РФ. Правила статьи 226.1 НК РФ применяются при исчислении и уплате НДФЛ налоговыми агентами по операциям с ценными бумагами, операциям с финансовыми инструментами срочных сделок, при выплатах по ценным бумагам российских эмитентов. Доли ООО к ценным бумагам не относятся.

Отчетность по налогу на прибыль с дивидендов представляется в составе декларации по налогу на прибыль. Срок – не позднее 28 календарных дней со дня окончания отчетного периода (п. 3 ст. 289, п. 2 ст. 285 НК РФ), по итогам налогового периода (календарного года) – не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289, п. 1 ст. 285 НК РФ).

Например, ООО, находящееся на УСН и выплачивающее дивиденды не только участникам – физическим лицам, но и участникам – юридическим лицам должна представить отчетность по налогу на прибыль в составе: подраздел 1.3 разд. 1, лист 03 декларации по налогу на прибыль. В листе 03 организация заполняет разд. А и В (п. п. 1.7, 4.4 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@).

При выплате дивидендов участникам ООО – только физическим лицам (как резидентам, так и нерезидентам) указанные листы «прибыльной» декларации не заполняются, в этом случае налоговый агент отчитывается по НДФЛ – представляет формы 2 НДФЛ и 6 НДФЛ. Форма 2-НДФЛ подается ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, форма 6-НДФЛ представляется за I квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Если организация – налоговый агент выплачивает дивиденды иностранной организации, то она представляет в налоговый орган по месту своего нахождения налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов по форме, утвержденной Приказом ФНС России от 02.03.2016 N ММВ-7-3/115@ (абз. 2 п. 1 ст. 289,п. 4 ст. 310 НК РФ). Срок представления – не позднее 28 календарных дней со дня окончания соответствующего отчетного периода, а по итогам налогового периода (календарного года) - не позднее 28 марта года, следующего за истекшим налоговым периодом (п. п. 3, 4 ст. 289, п. 4 ст. 310 НК РФ).

Отражение дивидендов в бухучете

Согласно п. 3 ПБУ 7/98 «Событие после отчетной даты» решение о распределении части чистой прибыли ООО признается событием после отчетной даты. Это событие раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. В отчетном периоде, за который распределяется прибыль никакие записи в бухгалтерском учете не отражаются (абз. 2 п. 3 и п. 10 ПБУ 7/98). Таким образом, если организация распределяет чистую прибыль за 2017 год, проводки делают в учете 2018 года, на дату решения общего собрания участников ООО или решения единственного учредителя.

Факт направления чистой прибыли на выплату дивидендов находит непосредственное отражение в отчете об изменениях капитала (строки 3227,3327). (Формы отчетов утверждены Приказом Минфина РФ от 02.07.2010 N 66н.)

В бухгалтерском учете информация о направлении прибыли на выплату дивидендов отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда» (в случае, когда учредитель (участник) одновременно работником общества).

Начисление дивидендов участникам (учредителям) за счет прибыли отчетного года отражается в учете записью Дебет 84 Кредит 75 (70) на дату принятия решения об их выплате.

Удержание НДФЛ при выплате дивидендов физическим лицам проводкой Дебет 75 (70) Кредит 68 «Расчеты по НДФЛ».

Удержание налога на прибыль при выплате дивидендов организациям – Дебет 75 Кредит 68 «Расчеты по налогу на прибыль».

Выплачены дивиденды участникам – Дебет 75 (70) Кредит 51 «Расчетный счет»

Удержанные с суммы дивидендов налоги перечислены в бюджет – Дебет 68 «Расчеты НДФЛ» (68 «Расчеты по налогу на прибыль») Кредит 51 «Расчетный счет».

Вопросы выплаты дивидендов не ограничивается темами, затронутыми в нашем материале. Некоторые организации выплачивают дивиденды не только по итогам года, но и по отчетным периодам, многих интересует выплата дивидендов из прибыли прошлых лет, подтверждение льготной ставки налога и другие особенности налогообложения дивидендов и связанной с ними отчетности.

Эксперты компании «Правовест Аудит» всегда готовы проконсультировать и оказать практическую помощь, в т.ч. по вопросам выплаты и налогообложения дивидендов.

Порядок отражения дивидендов в бухгалтерском учете, как правило, у бухгалтеров вопросов не вызывает. Однако с налогами нередко возникают определенные трудности. В данной статье мы постараемся проанализировать основные проблемы, с которыми может столкнуться бухгалтер при налогообложении дивидендов в различных ситуациях, а также поговорим о том, как правильно исчислить налоги с дивидендов, выплаченных по итогам 2009 года.

Не секрет, что основной целью деятельности любой коммерческой организации является получение прибыли. А это значит, что если год для компании был успешным, то по его окончании перед собственниками неизменно встает вопрос о получении дивидендов. Для целей налогового законодательства этим термином обозначается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения 1 .

Решение о выплате дивидендов принимается общим собранием акционеров 2 или участников 3 , которыми могут быть как российские организации или физические лица, так и иностранные. Порядок налогообложения для них различен. В рамках данной статьи мы остановимся только на вопросах, касающихся налогообложения дивидендов, выплачиваемых российскими фирмами российским акционерам (участникам).

Итак, при выплате дивидендов у их получателей возникает доход, а следовательно, и обязанность по уплате с этого дохода налогов. Каких? Все зависит от того, кем является акционер (участник): физическим или юридическим лицом. В первом случае речь идет об НДФЛ, во втором — о налоге на прибыль. Обязанность по начислению и уплате в бюджет налогов с дохода в виде дивидендов возлагается не на получателей дивидендов, а на организацию — источник выплаты, которая по отношению к своим акционерам (участникам) является налоговым агентом 4 . Если компания пренебрежет своими обязательствами и не перечислит в бюджет суммы налога с выплаченных дивидендов, она может быть привлечена к налоговой ответственности. Размер штрафа при этом составит 20 процентов суммы, подлежащей перечислению 5 .

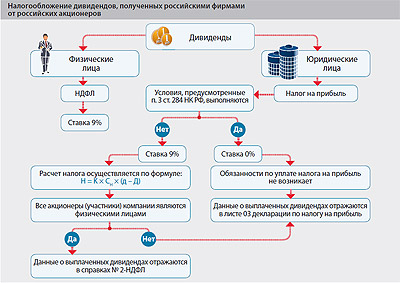

Дивиденды физическим лицам

Если в составе собственников компании присутствуют физические лица, то в отношении их налог с дивидендов исчисляется по ставке 9 процентов 6 . Причем начислять НДФЛ нужно не в момент принятия решения о распределении прибыли, а в тот день, когда дивиденды будут фактически выплачены 7 .

Перечислить удержанную сумму налога в бюджет необходимо в день снятия в банке наличных денег для выплаты дивидендов или в день, когда деньги будут перечислены на личный счет акционера (участника) 8 .

О выплаченных суммах и удержанном с них налоге не забудьте отчитаться перед налоговой инспекцией по форме N 2 НДФЛ 9 . Причем если получатель дивидендов одновременно является также и работником организации, то в отношении его бухгалтеру необходимо оформить две справки по форме N 2 НДФЛ: одну по ставке 13 процентов — по доходам в виде заработной платы, другую по ставке 9 процентов — в отношении доходов в виде дивидендов.

Сведения о доходах физического лица в виде дивидендов нужно представить в инспекцию до 1 апреля года, следующего за истекшим налоговым периодом 10 (например, до 01.04.2011 по выплаченным в 2010 г. дивидендам за 2009 г.).

Данные о выплаченных физическим лицам дивидендах отражаются также в листе 03 декларации по налогу на прибыль 11 , но только в целях расчета налога на прибыль по доходам в виде дивидендов. Поэтому, когда акционерами компании являются только физические лица и, следовательно, у нее не возникает обязанностей агента по уплате налога на прибыль в части выплаченных дивидендов, заполнять лист 03 декларации, по нашему мнению, не нужно.

Для плательщиков налога на прибыль в начале 2009 года Федеральная налоговая служба достаточно подробно разъяснила, как заполнить этот лист декларации 12 . Отметим, что Минфин России рекомендует налогоплательщикам при расчете налога с дивидендов применять именно это письмо 13 , которое в принципе актуально и в 2010 году. Однако при его использовании следует учитывать изменения, внесенные в порядок определения суммы налога с дивидендов с 1 января 2010 года. Об этих изменениях мы поговорим ниже.

Дивиденды юридическим лицам

При выплате дивидендов юридическим лицам обязанность по начислению налога на прибыль возникает также только после того, как дивиденды будут фактически перечислены получателю 14 . А в бюджет удержанный с дивидендов налог нужно перечислить в течение 10 дней со дня фактической выплаты 15 .

Обязанности по исчислению и удержанию налога на прибыль с дивидендов лежат на компании — источнике выплаты и в том случае, если получатель дивидендов применяет какой-либо из специальных режимов налогообложения — УСН, ЕНВД, ЕСХН. Дело в том, что освобождение "спецрежимников" от уплаты налога на прибыль не распространяется на доходы, полученные в виде дивидендов 16 .

Что касается ставок налога, то существуют два их вида: 0 и 9 процентов 17 . В общем случае применяется ставка 9 процентов. Исключение составляют только ситуации, когда компания имеет право использовать ставку 0 процентов. На сегодняшний день для возможности применении льготной ставки необходимо выполнение следующих условий:

- на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней должна непрерывно владеть на праве собственности не менее чем 50 процентной долей в уставном капитале организации, выплачивающей дивиденды;

- стоимость приобретения и (или) получения в собственность доли в уставном капитале выплачивающей дивиденды организации превышает 500 миллионов рублей. Причем при определении стоимости учитывается стоимость как первоначальных, так и дополнительных вкладов в уставный капитал организации 18 .

По мнению чиновников 19 , правомерное применения нулевой ставки возможно, если условие о стоимости доли (более 500 млн руб.) выполняется непрерывно в течение 365 дней, то есть в течение минимального установленного срока владения долей. Это означает, что если, например, организация, получающая дивиденды, примет решение увеличить уставный капитал до необходимой величины, то с момента увеличения уставного капитала для применения ставки 0 процентов ей придется ждать целый год. Однако из буквального прочтения пункта 3 статьи 284 Налогового кодекса четко следует, что условия о сроке владения вкладами (долями) и стоимости их приобретения необходимо рассматривать отдельно друг от друга.

Как видим, в настоящее время воспользоваться льготной ставкой может далеко не каждая организация — существующие ограничения по стоимости доли исключают возможность применения данной ставки предприятиями малого бизнеса. Однако в конце 2009 года законодатель сделал налогоплательщикам своеобразный новогодний подарок: из перечня обязательных условий для применения нулевой ставки в отношении дивидендов, полученных российскими организациями, исключено условие об ограничении стоимости доли (вклада) 20 . То есть использовать льготную ставку (не уплачивать налог с дивидендов) теперь смогут и те организации, стоимость доли которых в уставном капитале организации, выплачивающей дивиденды, менее 500 миллионов рублей. Однако данная поправка вступит в силу только с 1 января 2011 года и будет распространяться на дивиденды, начисленные по результатам деятельности организаций за 2010 год и последующие периоды 21 . Поэтому при налогообложении дивидендов, выплаченных по итогам 2009 года, необходимо использовать старый порядок применения нулевой ставки.

Получателям дивидендов, желающим воспользоваться льготной ставкой, нельзя забывать и об обязанности предоставить в налоговые органы документы, подтверждающие обоснованность применения этой ставки 22 . В качестве таких документов могут выступать, например, договоры купли-продажи (мены), решения о размещении эмиссионных ценных бумаг, договоры о реорганизации в форме слияния или присоединения и другие 23 .

Налоговый кодекс не содержит требований о порядке и сроке представления данных документов. По разъяснениям Минфина России 24 , уведомление о праве на применение ставки в размере 0 процентов составляется в произвольной форме и направляется (с приложением необходимых документов) в налоговую инспекцию не позднее срока, установленного для представления налоговой декларации. Кроме того, по мнению финансового ведомства 25 , получателю дивидендов необходимо передать такой же пакет документов, подтверждающих льготу, и организации — источнику выплаты (вместе с документальным подтверждением того, что инспекторы аналогичный пакет документов уже получили).

Как определить сумму налога

Сразу скажем, что порядок определения суммы налога на прибыль одинаков для дивидендов, выплачиваемых как физическим, так и юридическим лицам 26 . Сумму подлежащего удержанию налога организация — источник выплаты должна определять по следующей формуле 27 :

Н = К x Сн x (д – Д)

Данная формула представляет собой так называемый зачетный метод расчета налога: его применение позволяет вывести внутрироссийские дивиденды из-под двойного налогообложения.

Давайте рассмотрим, что означает каждый показатель приведенной формулы.

Н — это сумма налога с дивидендов. Причем если в результате расчета значение Н получится отрицательным (сумма полученных дивидендов превышает сумму распределяемых), то обязанности по уплате налога не возникает и возмещение из бюджета не производится. Более того, такая отрицательная величина не может быть впоследствии учтена при расчете налоговой базы по дивидендам, поскольку возможности такого переноса отрицательной разницы показателя Н на будущее Налоговым кодексом не предусмотрено 28 .

Сн — применяемая налоговая ставка.

К — это отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом.

Показатель д заслуживает особого внимания. Дело в том, что порядок его определения существенно изменился с 1 января 2010 года 29 , причем эти изменения носят негативный для налогоплательщиков характер.

Согласно прежней редакции пункта 2 статьи 275 Налогового кодекса показатель д представлял собой общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех налогоплательщиков — получателей дивидендов. Теперь же под этим показателем следует понимать общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех получателей. Как видим, из формулировки, характеризующей показатель, законодатель убрал только одно слово — "налогоплательщиков".

Посмотрим, к чему привело данное исключение. Плательщиками налога на прибыль не являются Российская Федерация, субъекты Российской Федерации и иные публично-правовые образования 30 , а также паевые инвестиционные фонды (ПИФы) 31 . Соответственно, до 1 января 2010 года суммы дивидендов, выплачиваемых по акциям, находящимся в собственности этих лиц, не должны были учитываться при расчете показателя д. Этот вывод не раз подтверждался и контролирующими органами 32 . Теперь это условие исключено. Получается, что с 2010 года налог, уплачиваемый с дивидендов, значительно увеличивается.

Д — общая сумма дивидендов, полученных самим налоговым агентом в текущем и предыдущем отчетном (налоговом) периоде к моменту распределения дивидендов в пользу их получателей (за исключением дивидендов, облагаемых по ставке 0%). Если данные суммы дивидендов были ранее учтены при определении налоговой базы при предыдущих выплатах дивидендов, они не включаются в расчет показателя Д. При расчете данного показателя учитывается сумма дивидендов, фактически полученная самим налоговым агентом, то есть сумма дивидендов за вычетом удержанного с них налога (чистые дивиденды). По крайней мере, такова на сегодняшний день официальная позиция контролирующих органов 33 . Рассмотрим ситуацию, когда компания, выплачивающая дивиденды, сама является их получателем.

Пример

Акционерами организации являются: физическое лицо, муниципальное образование, юридическое лицо.

На годовом собрании акционеров, проведенном по итогам 2009 г., принято решение выплатить дивиденды всем акционерам в общей сумме 200 000 руб., из них: 30 000 руб. — физическому лицу, 45 000 руб. — муниципальному образованию, 125 000 руб. — юридическому лицу. При этом сама организация в 2010 г. получила на расчетный счет дивиденды в размере 80 000 руб. (данные дивиденды не учитывались при распределении прибыли между акционерами как в текущем, так и в предыдущем налоговом периоде).

Рассчитаем налоги с дивидендов в 2010 г.

НДФЛ с дивидендов, выплачиваемых физическому лицу:

30 000 : 200 000 x 9% x (200 000 – 80 000) = 1620 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000 : 200 000 x 9% x (200 000 – 80 000) = 6750 руб.

А вот если бы организация рассчитывала дивиденды без учета изменений, внесенных в расчет показателя д, то налоги нужно было бы платить в меньшем размере.

НДФЛ с дивидендов, выплачиваемых физическому лицу, составил бы:

30 000 : 155 000 x 9% x (155 000 – 80 000) = 1306 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000: 155 000 x 9% x (155 000 – 80 000) = 5444 руб.

Авторы статьи:

Е.М. Тимукина,

служба Правового консалтинга ГАРАНТ

1 п. 1 ст. 43 НК РФ

2 п. 3 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ

3 п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ

Читайте также: