Налоговые преступления в кнр

Опубликовано: 20.09.2024

Налоговые преступления в КНР

Борьба с уклонением от налогообложения — актуальная проблема в Китае. Несмотря на довольно жесткое наказание за налоговые преступления, количество налоговых преступников не уменьшается. За семь месяцев 2006 г. при содействии полиции в бюджет страны было возвращено 34.2 млрд. юаней, что составляет 6,8% всех налоговых поступлений. Ответственность за налоговые преступления в Китае определена в Уголовном законе КНР от 1 июля 1979 г. (в ред. от 14 марта 1997 г.). Учитывая особое внимание, которое уделяется в Китае действиям должностных лиц, налоговые преступления, совершенные данными лицами, выведены в отдельную главу.

Статья 404 УК КНР предусматривает, что если должностное лицо налогового органа, злоупотребляя представленными полномочиями, противозаконно не взимает или взимает меньшую сумму налога, своими действиями наносит серьезный ущерб государственным налогам, то оно наказывается лишением свободы на срок до 5 лет или уголовным арестом; при особо серьезном ущербе — лишением свободы на срок свыше 5 лет.

Аналогичная ответственность предусмотрена в абз. 1 ст. 405 для должностных лиц налоговых органов, которые в нарушение действующего законодательства наносят серьезный и особо серьезный ущерб интересам государства при продаже счетов, возврате налогов при экспорте. Должностные лица государственных органов, которые в нарушение государственных установлений во время работы с представленными декларациями на экспорт товаров и другими свидетельствами для возврата налогов при экспорте наносят серьезный ущерб интересам государства, подлежат лишению свободы на срок до 5 лет (абз. 2 ст. 405).

Уголовная ответственность других лиц за нарушения налогового и таможенного законодательства определена в ст. 153 и 154 § 2 «Контрабанда», ст. 201—212 § 6 «Преступления против порядка взимания налогов» гл. 3 «Преступления против социалистического рыночного экономического порядка».

Статья 201 устанавливает ответственность за неуплату или недоплату подлежащего уплате налога путем подделки, переделки, утаивания, самовольного уничтожения книг счетов, ваучеров, завышения или занижения сведений о расходах, доходах, отказ от декларирования, фиктивное декларирование налогов после уведомления налоговых органов о декларировании, если сумма неуплаченного налога составила более 10%, но менее 30% подлежащего уплате налога. Согласно ст. 202 УК преступлением признается задолженность по подлежащему уплате налогу, возникающая при перемещении или утаивании собственности, если это привело к невозможности погашения задолженности на сумму от 10 000 до 100 000 юаней.

Преступлением также признается получение возвращаемого государством налога на экспорт с помощью ложного декларирования или иным обманным способом. Наряду с уклонением от уплаты налогов преступным признается отказ от уплаты налогов. Закон КНР «Об управлении взиманием налогов» указывает, что преступным признается насилие или угрозы насилия в процессе исполнения ответственным лицом своих обязательств по взиманию налогов.

Большое внимание уголовное законодательство КНР уделяет преступлениям, связанным со счетами. Именно данным преступлениям посвящено большего всего статей в кодексе. Общие положения, действующие как в отношении обычных счетов, так и специальных счетов по налогу на добавленную стоимость закреплены в ст. 205 и 210. Статья 209 регламентирует ответственность за нарушения с обычными счетами, а ст. 206—208 — специальными счетами. Законом признает, что преступления, предусмотренные ст. 205, 206, 210. являются наиболее опасными, поэтому влекут за собой в качестве наказания смертную казнь.

Наказание за выпуск фальсифицированных специальных счетов или других счетов в целях присвоения возврата налога при экспорте, вычета суммы налога (абз. 1 ст. 205) — лишение свободы на срок до 3 лет или уголовный арест со штрафом от 20 тыс. до 200 тыс. юаней. При этом ответственность наступает не только за выпуск фальшивых счетов для других или для себя, но и за помощь другим в фиктивном выпуске или склонение других к выпуску. Отягчающим обстоятельством является значительность сумм. В случае вовлечения особо больших сумм заявленных налогов срок лишения свободы составляет от 10 лет или назначается бессрочное лишение свободы со штрафом от 50 тыс. до 500 тыс. юаней или с конфискацией имущества. Если действия совершены с присвоением национальных налогов, если вовлеченная сумма очень большая, имеют место особо отягчающие обстоятельства, что наносит особо серьезный ущерб интересам государства, то виновный может быть бессрочно лишен свободы или казнен с конфискацией имущества.

Статья 206 УК КНР устанавливает ответственность за подделку и продажу специальных счетов. Большое количество или другие особо отягчающие обстоятельства влекут за собой лишение свободы на срок свыше 10 лет или бессрочное лишение свободы со штрафом от 50 тыс. до 500 тыс. юаней или с конфискацией имущества (абз. 1 ст. 206). При подделке и продаже поддельных специальных счетов на особо большую сумму, если имеют место очень отягчающие обстоятельства, что серьезно подрывает экономический порядок, в абз. 2 ст. 206 определено наказание в виде бессрочного лишения свободы или смертной казни с конфискацией имущества.

Статья 210 УК КНР не устанавливает прямо наказание за кражу или получение обманным путем специальных счетов по налогу на добавленную стоимость или других счетов в целях присвоения возврата налога при экспорте, вычета суммы налога, отсылая к ст. 264, 266 гл. 5 «Преступления против имущества» УК КНР. Кража специальных счетов по налогу на добавленную стоимость или других счетов в целях присвоения возврата налога при экспорте, вычета суммы налога наказывается по ст. 264 УК КНР. Данная норма предусматривает бессрочное лишение свободы или смертную казнь с конфискацией имущества при краже из финансового института на особо большую сумму или краже культурных ценностей при отягчающих обстоятельствах.

Получение обманным путем специальных счетов но налогу на добавленную стоимость или других счетов в целях присвоения возврата налога при экспорте, вычета суммы налога наказывается по ст. 266 УК КНР.

Как уже отмечалось, отягчающими обстоятельствами является размер сокрытых налогов или похищенных счетов и т.д. Однако Уголовный кодекс не раскрывает понятия «сравнительно большие суммы», «особо большие суммы». Они определяются в разъясняющих положениях Верховного народного суда КНР. Так в ст. 11 Толкования Верховного народного суда от 17 марта 1998 г. «О некоторых вопросах точного применения закона при воровстве» разъясняется, что лицо, укравшее специальные счета и другие счета в целях присвоения возврата налога при экспорте или вычета налога, должно быть наказано за воровство. Кража более чем 25 копий счетов считается кражей на сравнительно большую сумму. Кража более 250 копий счетов считается кражей на большую сумму. Кража свыше 2500 копий счетов считается кражей на особо большую сумму.

Рассматривая вопрос наказаний, применяемых судами КНР по налоговым преступлениям, вызывает опасения проблема соразмерности совершенного деяния и наказания в виде смертной казни. Жесткий подход, демонстрируемый к нарушителям налогового законодательства, не очень согласуется с курсом, обозначенным на VTIT Всекитайском съезде Коммунистической партии Китая. «Центральный комитет партии считает, что за исключением весьма незначительного числа лиц, совершивших вопиющие преступления и вызывающих ненависть народа, к которым нельзя применить смертной казни, всем прочим преступникам не следует выносить смертного приговора. »

В случае, если организации или частные лица, обманным путем получившие государственные налоговые сидки на экспорт, не подпадают в границы, обозначенные в положениях предыдущего параграфа, то, в дополнении к сбору суммы полученных обманным путем налоговых скидок, налоговые органы определяют наказание согласно параграфу 2 статьи 5 “Дополнительных положений о наказании за преступное укрывательство налогов и сопротивление сбору налогов”.

Если эта сумма недостаточно велика, чтобы составить состав преступления, то налоговые органы собирают полученную обманным путем сумму налоговых скидок и налагают штраф, превышающий эту сумму менее чем в 5 раз.

Статья 45. Сопротивление сбору налогов означает отказ от уплаты налогов сопровождаемый применением насилия и угроз. В дополнение к сбору налогов, от выплаты которых отказался налогоплательщик, налоговые органы определяют наказание согласно параграфу 1 статьи 6 “Дополнительных положений о Наказании за преступное укрывательство налогов и сопротивление сбору налогов”.

Если сопротивления было незначительным и в нем не было состава преступления, то налоговые органы собирают сумму налогов, от выплаты которой отказался налогоплательщик, и налагают штраф, превышающий эту сумму менее чем в 5 раз.

В случае если сопротивление сбору налогов с использованием насильственных действий привело к получению серьезных физических травм или смерти, следует определить суровое наказание соразмерно нанесенным телесным повреждениям или совершения убийства, кроме того, налоговые органы налагают штраф согласно параграфу 2 статьи 6 “Дополнительных положений о Наказании за преступное укрывательство налогов и сопротивление сбору налогов”.

Статья 46. В случае, если налогоплательщик, занятый производственной и иной деятельностью, или сборщик налогов не оплатил или не передал подлежащий оплате налог, или уплатил меньше чем положено, налоговые органы назначают ему время для уплаты налогов; если по истечении назначенного срока оплаты не производится, то налоговые органы, в целях сбора налогов либо остатка налогов, помимо применения мер принуждения, перечисленных в статье 27, могут наложить на неплательщика штраф, в сумме превышающий сумму невыплаченных налогов менее чем в 5 раз, либо к сумме штрафа приплюсовывается остаток невыплаченной суммы.

Статья 47. В случае, если сборщик налогов не удержал и не собрал налог, подлежащий удержанию и сбору, то такой сборщик налогов должен сам уплатить сумму налога, за исключением случаев, когда сборщик налогов своевременно сообщил в налоговые органы об отказе соответствующих налогоплательщиков от удержания и сбора налогов.

Статья 48. В случае незаконного отпечатывания бланков счетов в нарушение положений статьи 14 данного закона, налоговые органы уничтожают незаконно отпечатанные бланки счетов, конфискуют незаконно полученный доход и налагают штраф.

Статья 49. Вопрос об административных наказаниях, предусмотренных в данном законе, решается налоговым бюро или его филиалом на уровне выше уезда. Вопрос о штрафе в размере менее 1000 юаней, налагаемом на индивидуального предпринимателя или предприятие или лицо, занятое деловыми операциями в отсутствии лицензии, решает налоговый отдел.

При наложении штрафа налоговые органы выписывают квитанции.

Статья 50. В отношении лиц, препятствующих налоговым чиновникам в выполнении их должностных обязанностей путем применение насилия и угроз, проводится уголовное расследование, и они несут наказание в соответствии со статьей 157 уголовного кодекса:

Лица, препятствующие налоговым чиновником в выполнении их обязанностей, но не применяющие при этом насилия и угроз подвергаются наказанию со стороны органов общественной безопасности согласно закону о наказаниях за нарушения общественного порядка.

Статья 51. Доход, конфискованный народными судами и налоговыми органами, идет в государственную казну.

Статья 52. В случае если налоговый чиновник вступает в сговор с налогоплательщиком и/или сборщиком налогов, подстрекает или оказывает помощь налогоплательщику и/или сборщику налогов в совершении нарушений, предусмотренных статьями 40, 41, 42 и 44 данного закона, то наказание будет определяться согласно положениям о групповом нарушении; если совершенные действия не содержат в себе состава преступления, на нарушителей налагаются дисциплинарные санкции.

Статья 53. Против налогового чиновника, совершившего преступление в виде злоупотребления своим служебным положением в форму получения или вымогательства денег или собственности, возбуждается дело по статье о взятках; если в его действиях нет состава преступления, то в отношении такого чиновника применяются дисциплинарные санкции.

Китайская Народная Республика

Борьба с уклонением от налогообложения — актуальная проблема в Китае. Несмотря на довольно жесткое наказание за налоговые преступления, количество налоговых преступников не уменьшается.

За семь месяцев 2006 г. при содействии полиции в бюджет страны было возвращено 34,2 млрд юаней, что составляет 6,8% всех налоговых поступлений. Ответственность за налоговые преступления в Китае определена в Уголовном законе КНР от 1 июля 1979 г.

(в ред. от 14 марта 1997 г.). Учитывая особое внимание, которое уделяется в Китае действиям должностных лиц, налоговые преступления, совершенные данными лицами, выведены в отдельную главу. Статья 404 УК КНР предусматривает, что если должностное лицо налогового органа, злоупотребляя представленными полномочиями, противозаконно не взимает или взимает меньшую сумму налога, своими действиями наносит серьезный ущерб государственным налогам, то оно наказывается лишением свободы на срок до 5 лет или уголовным арестом; при особо серьезном ущербе — лишением свободы на срок свыше 5 лет.

Аналогичная ответственность предусмотрена в абз. 1 ст. 405 для должностных лиц налоговых органов, которые в нарушение действующего законодательства наносят серьезный и особо серьезный ущерб интересам государства при продаже счетов, возврате налогов при экспорте. Должностные лица государственных органов, которые в нарушение государственных установлений во время работы с представленными декларациями на экспорт товаров и другими свидетельствами для возврата налогов при экспорте наносят серьезный ущерб интересам государства, подлежат лишению свободы на срок до 5 лет (абз.

Налоги в Китае в 2021 году

Автор статьиЮристНаписано статей945 В Китайской Народной Республике основным источником дохода государственной казны являются налоговые платежи. Это совсем не удивительно, учитывая тот факт, что к 2021 году населения Китая возросло практически до полутора миллиардов человек.

В стране нет такого понятия, как теневая экономика, поэтому ежемесячно каждый гражданин выплачивает налоговые сборы.

Налоги в Китае должны платить не только граждане страны, но и мигранты, приехавшие туда на работу. В данной статье будет рассмотрена специфика китайской системы налогообложения на примере конкретных видов налогов. Содержание Всего предусмотрено 25 видов налогов, которые выделяют в такие группы:

- целевые сборы, которые взимаются за использование сельскохозяйственных земель, за инвестирование средств, за проживание в мегаполисах и крупных городах;

- на недвижимость и имущество;

- ресурсные платежи, подразумевающие плату за эксплуатацию государственных земельных ресурсов;

- на прибыль с физических лиц, отечественных и иностранных фирм и предприятий, размер которых напрямую зависит от дохода;

- с оборота, размер зависит от объема сбыта продукции;

- пользование автомобильным или водным транспортом, передача имущества;

- сельскохозяйственные налоги обязаны платить граждане, получающие доходы от ведения с/х деятельности;

Московский экономический журнал 3/2017

УДК 339.54.012+338.001.36 Неменова Дарья Львовна, Студентка магистерской программы «Финансовое, налоговое и таможенное право» Факультет права Научно-исследовательский университет Высшая школа экономики Nemenova D.L.

ПРЕСТУПЛЕНИЯ В НАЛОГОВОМ ПРАВЕ НА ПРИМЕРЕ КИТАЙСКОЙ НАРОДНОЙ РЕСПУБЛИКИ И АВСТРАЛИИ CRIMES IN TAX LAw ON THE EXAMPLE OF THE PEOPLE’S REPUBLIC OF CHINA AND AUSTRALIA В статье рассматривается понятие налоговых преступлений, в чём заключаются и какая ответственность предусмотрена.

В настоящей статье рассмотрено правовое регулирование налоговых преступлений, виды и меры ответственности и на кого обращается.

S u m m a r y The article deals with the concept of tax crimes, what are the obligations and what is the responsibility.

This article deals with the legal regulation of tax crimes, types and measures of responsibility and on whom it applies.

Tax crimes are also analyzed in the People’s Republic of China and in Australia. The purpose of this article is to provide an overview of tax crimes, the consequences for their actions, as well as the composition of tax crimes in the countries studied and the study of their regulatory framework. Ключевые слова: налоговые преступления, налоговое право, законодательство, налог

Налоги в Китае в 2021 году

Налоговая система Китая достаточно сбалансирована в сравнении с ведущими экономиками мира.

Специфика КНР такова, что практически все жители огромной страны платят налоги в объёмах, установленных государством.

Теневой экономики как таковой в Поднебесной не существует.

За налоговое администрирование в Китае отвечает структура названием «Главное государственное налоговое управление».

Налоги, взимаемые в КНР, делятся на две основные категории:

- Местные.

- Центральные.

- Совместные.

Последние большие изменения система налогообложения претерпела в 1994 году. С тех пор правительство действует исключительно точечными методами, время от времени проводя корректировки. Группа Что облагается с оборота · добавленная стоимость · продажи · предпринимательство на прибыль · прибыль предприятий · доход граждан ресурсные · пользование природными ресурсами · использование земли целевые · строительство · реализация земли · инвестиции · пользование сельхозугодиями

В Китае жестоко борются с миллионерами

Озвучить текст Выделить главное вкл выкл Полгода назад в Китае закончилась очередная волна разоблачений и арестов высокопоставленных чиновников и богатейших бизнесменов страны.

Были осуждены бывший глава Национального банка Китая Ван Сюбинь, чудом избежавший смертной казни за свои преступления, второй в списке богатейших людей страны Ян Бинь, арестован Чжоу Чженчи, состояние которого оценивается в $320 млн, вынужден бежать в США третий из китайских миллионеров Ян Жун, занимающий пост исполнительного директора одной из крупнейших в стране автомобильных компаний.

Удивительно, но массовые преследования бизнесменов не вызывают негативной реакции в обществе — страна в общем поддерживает брутальные методы властей по борьбе с экономическими преступлениями.

юаней (около $12 тыс.). Как правило, такая мера применяется вместе с конфискацией имущества и к любым лицам независимо от их должностного и финансового положения. Так, арестованный

Борьба с преступностью в Китае: нормативноправовой аспект Текст научной статьи по специальности «Государство и право.

This article examines the features of legal regulation pursued by the Chinese government in fighting crime.

It contains, as examples, current acts of lawmaking which have been adopted by the legislator in the field of anticorruption, combating the illicit distribution of narcotic (psychotropic substances), driving the vehicle while intoxicated. The article gives brief historical retrospective of the main directions in the field of crime prevention and combatting after the formation of the PRC in 1949.

It is noted, that after the death of Mao and beginning of the “revolutionary” reform and transparency (1978), the Chinese society was challenged by an increasing crime rate, especially in the economic sphere. Lawmaker was confronted with urgent necessity to elaborate the much needed codified acts of lawmaking in the field of criminal law.

The Parliament would pass local Decrees in attempt to fill the gaps in the then existing legislation and which were aimed to toughen the criminal liability for new offenses.

The analysis of said issues led to the following conclusions: China’s leadership adheres to a rigid criminal policy in the fight against the crime.

Китайский УК смягчен: расстреливать за уклонение от налогов больше не будут

Китайские власти приняли решение сократить число преступлений, за которые грозит смертная казнь.

Поблажки касаются нарушителей закона в экономической сфере: мошенников, контрабандистов и бизнесменов, уклоняющихся от уплаты налогов. Гуманные и беспрецедентные поправки к Уголовному кодексу страны были утверждены в пятницу на завершившейся в Пекине очередной сессии постоянного комитета Всекитайского собрания народных представителей, сообщает . Отметим, что действующий в КНР Уголовный кодекс был утвержден в 1979 году.

Однако, как заявил вице-председатель законодательного комитета Всекитайского собрания народных представителей Ланг Шенг, отмена смертной казни за другие преступления невозможна. При этом Ланг Шенг отметил, что упразднение высшей меры наказания за экономические преступления — тоже огромный шаг вперед, сообщает . Под поправки попали также преступники преклонного возраста: для осужденных, достигших 75 лет, смертная казнь применяться не будет.

Уголовная ответственность за совершение преступлений в сфере легализации денежных средств и имущества, добытых преступным путем, в Китайской Народной республике: сравнительно-правовое исследование Текст научной статьи по специальности «Государство и право. Юридические науки»

уголовная ответственность за совершение преступлений в сфере легализации денежных средств и имущества, добытых преступным путем, в китайской народной республике: сравнительно-правовое исследование Цель: Анализ норм об уголовной ответственности за легализацию денежных средств и имущества, добытых преступным путем, в КНР. методология: Методологическую основу исследования составил универсальный диалектический метод познания явлений объективной действительности. Кроме того, применялись иные методы познания: сравнительно-правовой, анализ, индукция и дедукция, аналогия, описание.

результаты: Предлагаются идеи совершенствования российского законодательства по рассмотренной проблеме. новизна/оригинальность/ценность: В работе приводится сравнительный анализ зарубежных норм об уголовной ответственности юридических лиц, выявлены связи таких явлений, как легализация преступных доходов и теневой банкинг.

Ключевые слова: уголовная ответственность, состав преступления, легализация преступных доходов, санкция, теневой банкинг, ответственность юридических лиц. Yusufovа D.B. CRIMINAL LIABILITY FoR CRIMEs IN THE spHERE of LEGALizATioN of MoNEY AND pRopERTY obtained by criminal means in снша: comparative legal research purpose: The analysis of norms about the criminal liability for legalization of cash and of property obtained by criminal means, the PRC.

Methodology: Methodological basis of research was made a universal dialectical method of cognition of the phenomena of objective reality.

Налоги в Китае: Обзор налогов КНР

Ma Yuxi (eluosi) wrote in magazeta, 2006-12-07 12:22:00 Ma Yuxi eluosi magazeta 2006-12-07 12:22:00

- Next Category:

- финансы

- 0″ ng-click=»catSuggester.reacceptAll()»> Cancel

- Location: Комната 405 Обзор налогов КНРНалоговая Администрация КНРГосударственная Налоговая Администрация КНР является полномочным органом управления в сфере налогообложения на всей территории Китая. Она разрабатывает налоговые законопроекты и устанавливает планы сбора налогов на провинциальном уровне.

Министерство Финансов КНР также время от времени издает циркуляры, содержащие вопросы, касающиеся налогообложения.

- Location: Комната 405 Обзор налогов КНРНалоговая Администрация КНРГосударственная Налоговая Администрация КНР является полномочным органом управления в сфере налогообложения на всей территории Китая. Она разрабатывает налоговые законопроекты и устанавливает планы сбора налогов на провинциальном уровне.

Министерство Финансов КНР также время от времени издает циркуляры, содержащие вопросы, касающиеся налогообложения.

Она разрабатывает налоговые законопроекты и устанавливает планы сбора налогов на провинциальном уровне. Министерство Финансов КНР также время от времени издает циркуляры, содержащие вопросы, касающиеся налогообложения.

Административная ответственность за нарушение налогового законодательства в Китае

Введение Для территорий Китая характерен различный состав нормативных правовых актов, регламентирующих привлечение к административной ответственности за нарушение налогового законодательства.

Материковый Китай стремится унифицировать положения об административных наказаниях.

В законодательстве Тайваня рассматриваемые положения содержатся в большем количестве нормативных правовых актов, и основное внимание сконцентрировано на понуждении исполнения обязательств посредством многократности наложения штрафов.

Общие сведения В материковом Китае основные положения об административной ответственности за налоговые правонарушения закреплены в Законе КНР от 4 сентября 1992 г.

«Об управлении взиманием налогов» (в ред. от 28 апреля 2001 г.) (далее — Закон об управлении взиманием налогов) и Инструкции от 15 октября 2002 г.

«О применении Закона КНР «Об управлении взиманием налогов» (далее — Инструкция). Кроме того, следует руководствоваться Законом КНР от 17 марта 1996 г.

«Об административном наказании» (далее — Закон об административном наказании), который содержит ряд основополагающих предписаний.

В Законе об управлении взиманием налогов и Инструкции условно можно выделить общие положения об административной ответственности. К их числу относится, например, норма ст.

75 Закона об управлении взиманием налогов, устанавливающая обязанность налоговых и юридических (правоохранительных) органов вернуть конфискованный доход в государственное казначейство.

В Инструкции общие положения об административной ответственности закреплены в ст.

Как в Китае борются с экономической преступностью

Министерство общественной безопасности Китая обнародовало данные о борьбе с экономическими преступлениями. Так, по информации министерства, с 2006 года в масштабах всей страны органами общественной безопасности раскрыто 351 тысяча таких дел, возмещен экономический ущерб в размере 171,74 млрд юаней (более 26 млрд долларов США).

С 2000 года общее число дел этой категории ежегодно возрастает в среднем на 9,2%.

При нанесении ударов по финансовым преступлениям с 2008 года развернуты целевые действия по наведению порядка в сфере, связанной с правонарушениями с использованием банковских карт.

В течение 5 месяцев раскрыты примерно 2400 дел, возмещен экономический ущерб в свыше 61 млн юаней. С 2006 года расследовано 11 тыс дел, связанных с подделкой денежных знаков, конфисковано поддельных купюр на 3 млрд юаней. В сфере борьбы с налоговыми преступлениями раскрыто свыше 15 тыс дел, разгромлено свыше 6 тыс притонов по продаже этих фальшивых квитанций об уплате налогов, разгромлено свыше 2 тыс преступных банд, конфисковано 770 млн экземпляров различных поддельных квитанций.

С 2006 года ведется проверка дел, связанных с подозрением в экономических преступлениях 28 компаний, работающих с высокорисковыми ценными бумагами. Взыскано свыше 5 млрд юаней капитальных средств, имевших отношение к этим делам, сохранены активы на свыше 7 млрд юаней.

В сфере борьбы с преступностью, связанной со взятками в коммерческой сфере, с 2006 года по всей стране раскрыто свыше 4,8 тыс дел, связанных со взятками в коммерческой сфере, возмещен экономический ущерб в 335 млн юаней, проверена по этим делам деятельность свыше 4,3 тыч человек.

Хорошо, что мы не в Китае

По Уголовному кодексу РФ за неуплату налогов в бюджет и страховых взносов во внебюджетные фонды грозит лишение свободы на срок до 7 лет при наличии отягчающих обстоятельств.

К ним относятся: неуплата налогов в крупном (от 1000 МРОТ, то есть от 100 тыс. рублей) или особо крупном (от 5000 МРОТ) размере, неоднократность нарушения, а также совершение правонарушения группой лиц по предварительному сговору.

За подобные преступления в других странах наказания вполне сопоставимые.

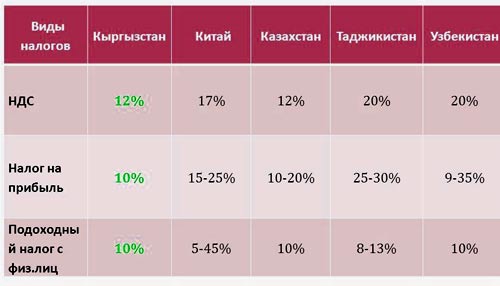

Такой же срок, 7 лет, грозит неплательщикам больших сумм налогов в Эстонии и Беларуси. Более гуманное наказание, всего до трех лет тюрьмы, грозит нарушителям налогового законодательства в Азербайджане, Казахстане, Таджикистане, Узбекистане и Литве. Причем в Азербайджане этот срок можно получить за внесение искаженных данных в бухгалтерские документы, а в Таджикистане и Узбекистане — за неоднократное нарушение закона.

На 4 года сесть в тюрьму за неуплату налогов в крупных размерах можно в Дании, Финляндии и Испании.

Лишением свободы на 5 лет придется заплатить за налоговые преступления в Латвии, США, Киргизии, Македонии, Хорватии и Японии. Значительно более суровое наказание — лишение свободы на срок до 10 лет — ожидает недобросовестных налогоплательщиков в Канаде, Болгарии, Франции, Украине и в Германии.

Налоговые платежи являются главным источником дохода государственной казны Китайской Народной Республики. И это вовсе не удивительно, ведь на территории этой страны проживает более одного миллиарда человек. В 2021 году по прогнозам экспертов, общее количество населения приблизится к полутора миллиардам. В стране не существует понятия теневой экономики, и все граждане Китая ежемесячно выплачивают налоговые сборы.

Платить налоги в 2021 году обязаны не только лица, имеющие гражданство Китая, но и мигранты, работающие на её территории, на протяжении определённого срока.

Классификация налогов

Система налогообложения в Китае состоит из трёх основных категорий налоговых выплат:

График структуры налоговой системы в Китае

- Центральных.

- Совместных.

- Местных.

Бизнес-налог

Одним из общеобязательных отчислений в налоговую систему является бизнес-налог. Он представляет собой выплаты на осуществление хозяйственной деятельности. Такой налог выплачивается лишь предприятиями с иностранными инвестициями. Единой ставки бизнес-налога не существует. Размер выплаты напрямую зависит от рода деятельности предприятия.

Бизнес-налоги в Китае оплачиваются ежемесячно. Так, если организация занимается транспортом, то она обязана заплатить 3 процента от общей месячной прибыли.

Если основной деятельностью организации является строительные или инженерные работы, то налог в 2021 году будет равняться 3 процентам. При предоставлении финансовых услуг, предприятию необходимо будет отчислить в государственный бюджет около 8 процентов. Если организация занимается телекоммуникациями, культурной или спортивной деятельностью, то размер налога равен 3 процентам.

При предоставлении различного рода услуг, продажи недвижимого имущества и приобретении нематериальных активов, размер налога составит 5 процентов. Если организация является представителем индустрии развлечений, то она обязана ежемесячно выплачивать от 5 до 20 процентов от своего дохода.

Налог на прибыль предприятия

Этот налог должны платить все иностранные компании и предприятия, которые осуществляют свою деятельность на территории Китая, и соответственно получают прибыль от осуществляемой деятельности. Он является ежегодным, то есть вносить налог необходимо лишь один раз в году. Налоговая ставка разнится в зависимости от места регистрации компании. Если предприятие официально зарегистрировано на территории Китайской Народной Республики, то его владельцы обязаны платить 30 процентов от ежегодной прибыли.

Таблица сравнения китайского налога на прибыль с другими государствами

Если организация работает в КНР, но зарегистрирована в другой стране, ставка сокращается до 20 процентов в год.

Подоходный налог

Подоходный налог оплачивается исключительно физическими лицами, то есть людьми, которые не занимаются предпринимательской деятельностью, а устроились работать в Китае по найму. Этот налог удерживается непосредственно с заработной платы. Его размер напрямую зависит от уровня оплаты труда.

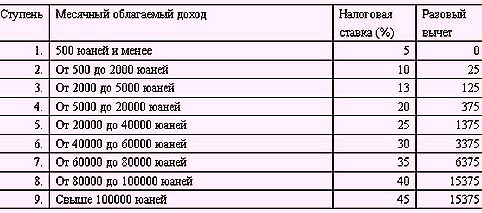

Если человек получает менее 4000 китайских юаней (620 долларов), то человек освобождается от выплаты налога. Если размер его заработной платы в 2021 году превысит этот показатель, но будет менее 4500 юаней, то налогоплательщик обязан платить 5 процентов от общей суммы своей зарплаты.

При окладе от 4500 до 6000 юаней, ставка налога возрастает до 10 процентов. Если заработной платой является сумма в пределах от 6000 до 9000 юаней, то человек обязан отчислить в государственный бюджет 15 процентов.

Размер подоходного налога в Китае

Двадцать процентов отчисляется тогда, когда зарплата человека выше 9000 юаней, но ниже 24 000 юаней. Если оклад превышает эту сумму, но является меньше 44 000 юаней, то налогоплательщик платит 25 процентов.

30 процентов платится лишь в том случае, если заработная плата китайца находится в диапазоне от 44 000 до 64 000 юаней. При размере дохода от 64 000 до 84 000 юаней, человек обязуется отчислять в государственный бюджет около 35 процентов ежемесячно. Налоговая ставка в 40 процентов платится при зарплате от 84 000 до 100 000 юаней в месяц. Если ежемесячный доход более 100 000 тысяч, то резидент Китая платит 45 процентов.

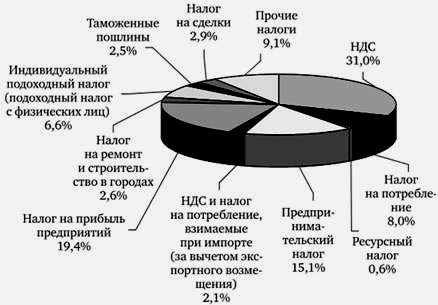

НДС и потребительский налог

Основными составляющими налоговой системы являются потребительский налог и НДС.

Налог на добавленную стоимость, именуемый НДС, взимается исключительно при продаже товаров различных групп и некоторых услуг. Процентная ставка этого налога равна 17 процентам. Потребительский налог платится исключительно при приобретении товаров, требующих специальной лицензии. К ним относятся сигареты, алкогольная продукция и другие. Ставка потребительского налога напрямую зависит от вида товара. В среднем она составляет от 3 до 50 процентов.

Налог на детей

Китай является самой населённой страной мира. Поэтому правительством этой республики в 1979 году был принят закон, регулирующий количество детей в семьях. Суть законодательного проекта заключалась в том, что с 1979 года, гражданам Поднебесной запрещалось иметь более одного ребёнка в семье.

Закон был направлен на ограничение рождаемости детей. Правительство тем самым пыталось урегулировать уровень демографии. Вовсе неудивительно, что население Китая приняло законопроект весьма нерадостно. Хотя большинство резидентов Поднебесной и перестали рожать детей, некоторые не повиновались этому закону.

За нарушение закона, то есть рождение второго ребёнка, на гражданина Китая накладывался штраф. За последние годы, проанализировав демографическую ситуацию в стране, правительство всё же пришло к выводу, что принятый ранее закон весьма сильно ограничивает китайцев.

В законопроект внесли поправки, и в 2021 году резидентам Китая разрешено иметь двоих детей. Если в китайской семье рождается третий ребёнок, то его родители обязаны за него заплатить налог в размере 3500 долларов. На количество «разрешаемых» детей не влияет, являются ли супруги в официальном браке или родителями – одиночками. Единственное условие: второго ребёнка могут заводить лишь те люди, которые являются единственным ребёнком у своих родителей.

Например: если в семье два взрослых ребёнка, то каждый из них имеет право лишь на одного ребёнка. Но если в семье один сын (дочь), то они имеют право иметь двоих детей. Но если человеку можно иметь всего одного ребёнка, то при рождении второго он также обязан заплатить штраф.

Оплата налогов иностранцами

Не каждый иностранный гражданин должен платить налоги в Китае. Если мигрант пребывает в стране менее трёх месяцев – он не облагается налогами.

Если гражданин государства, у которого с Китайской Народной Республикой заключен договор о двойном налогообложении, пребывает на территории КНР менее 180 дней, то мигрант не обязан платить налоговые взносы.

Если мигрант пребывает в Китайской Народной Республике более трёх месяцев (или 180 дней) но менее 360 дней и является трудоустроенным, то он обязан заплатить налог. Если срок пребывания мигранта более 360 дней, но менее пяти лет, то на иностранного представителя распространяется обязанность выплачивать в государственный бюджет Китая подоходный налог. Размер налога зависит от ежемесячного дохода.

Если мигрант проживает в Китайской Народной Республике более пяти лет, то он обязан платить налог не только со своей зарплаты, которую получает на территории Китая, но и со своей общей прибыли. Это только в тех случаях, если иностранец имеет прибыль в другой стране, помимо КНР.

Налоги для иностранцев в КНР

Другие налоги

Помимо вышеперечисленных налогов, граждане и нерезиденты Китайской Народной Республики обязаны платить и налог на недвижимость. Но налог платится исключительно с продажи имущества. Размер колеблется от 3 до 5 процентов от общей стоимости недвижимости.

Сельскохозяйственный налог оплачивается фермерами и сельскохозяйственными организациями, которые занимаются производством сельскохозяйственной продукции. В среднем представители этой отрасли оплачивают 15 процентов от своего дохода.

Размер напрямую зависит от дохода фермеров и предприятий. Если годовой доход равняется сумме менее 5 тыс. юаней, то фермер обязан выплачивать 5 процентов. Если доход выше этого показателя, но менее 10 000 юаней, то фермер выплачивает ежегодно 10 процентов. При доходе от 10 000 до 30 000, ежегодная налоговая ставка возрастает до 20 процентов.

График роста средней зарплаты в Китае

От 30 000 до 50 000 юаней налог составляет 30 процентов. При доходе от 50 000 юаней, фермеры оплачивают 35 процентов. Налог, именуемый гербовым сбором, оплачивается всеми людьми, которые осуществляют оформление документации, связанной с приобретением, продажей, передачей, передвижением и разрешениями. Налоговая ставка напрямую зависит от типа документа. В среднем она колеблется от 0.3 -0.4 процента.

Налог за использование автомобильных номеров платят исключительно владельцы авто. Это налог платится один раз в три месяца. Его размер от 15 до 80 юаней. За номера грузовика потребуется заплатить от 4 до 15 юаней за каждую тонну. Тоннаж определяется по общему весу автомобиля. Так, если грузовик весит 10 тонн, то его владельцу потребуется заплатить около 50 юаней в квартал.

Если гражданин Китайской Народной Республики сдаёт в аренду собственную недвижимостью, обязан заплатить налог в размере 12 процентов.

Нарушение налогового законодательства

Система налогообложения в Китае является весьма «прозрачной». В этой стране не принято уклоняться от уплаты налоговых сборов. Но если такое случается, то на нарушителя накладывается штраф, в размере пятикратной суммы неуплаченного налога.

Случаи исключения

Существуют некоторые виды доходов, которые не подлежат обложению подоходным налогом. Это:

- Премии.

- Денежные награды.

- Надбавки к основной зарплате.

- Страховые выплаты, которые выплачивались пострадавшим особам.

- Вознаграждения военных.

- Пенсия.

- Пособия.

Устройство китайкой налоговой системы

Налоговая система КНР является весьма слаженной и стабильной. За последние годы налоговая система не переживала серьёзных изменений, вносились лишь незначительные коррективы в те или иные законопроекты. В среднем гражданин Китая ежемесячно выплачивает около 25 процентов налогов из своей заработной платы.

Высокий уровень экономического развития Китайской Народной Республики связан с регулярными налоговыми платежами, которые поступают в государственную казну. Правительство страны, проведя ряд реформ, избавилось от понятия теневая экономика. Граждане КНР и иностранцы платят налоги, освободиться от них мигранты не могут.

Система налогообложения в Китае

Налоговая система отличается сбалансированностью, что обеспечивает высокие позиции Китая в мировом ВВП. Система обложения состоит из трех уровней:

- Центральный – это таможенные сборы, НДС от проводимых таможенных операций, налоги на бизнес, хозяйственную, финансовую, банковскую и торговую деятельность, госпредприятия.

- Совместный – все виды НДС, кроме таможенного, бизнес-налоги, поступления от ценных и банковских бумаг, страхования.

- Местный – налог на прибыль и недвижимость, гербовый сбор, подоходный с граждан страны.

Радикальное реформирование системы происходило в 1994 г. После этого изменения вносятся точечно.

Сбором налогов управляет Главное государственное налоговое управление, в подчинении которого находятся центральная и местная подсистемы налогов.

Какие налоги платят в Китае – виды

Платят китайцы и нерезиденты страны немало налогов. Общее их число составляет 25 видов, разделенные на группы:

- С оборота. Размер определяется объемом проданной продукции.

- Ресурсные – использование госземли.

- На прибыль – платят физлица, китайские и иностранные компании.

- Целевые – за пользование с/х землями, вложение средств в проекты, за проживание в мегаполисах и крупных населенных пунктах.

- Недвижимость и имущество.

- Пользование автомобилем и водным транспортом.

- Передача имущества.

- Доходы от ведения сельскохозяйственной деятельности.

- Таможенные сборы за экспортные и импортные операции.

Есть и уникальные налоги – добычу сырой нефти, железной руды, газа, природных ископаемых. Налог на нефть не взимается, когда ее используют для восстановления скважин.

Налоги в Китае для физических лиц

Физлица платят сборы на доходы, которые получены на территории Китая и из-за границы. Налоговая ставка определяется видом дохода:

- Работа по найму, которая приносит человеку зарплату, оклад, премии, бонусы, субсидии, компенсации, прибыль с дохода предприятия. Ставка варьируется от 3% до 45%, в зависимости от размера зарплаты (т.н. прогрессивная шкала налогообложения).

- Проценты, дивиденды, роялти, сдача недвижимости в аренду – 20%.

- Индивидуальные торгово-промышленные хозяйства и доходы от ведения деятельности по контракту подряда – от 5 до 35%.

С доходов, которые возникают в работе по найму, налог удерживают работодатели. Налог с роялти, процент взимает налоговый агент. Остальные виды налогов физлица платят самостоятельно.

Подоходный налог (прогрессивный)

Существует размер заработной платы, когда китаец платит всего 5% от суммы дохода. Так, если человек получает меньше 825 долл. США, то они платят 5%, если оклад доходит до 1000 долл. США, то ставка повышается до 10%. Заработок в размере 1350 долл. повышает ставку подоходного налога до 15%.

Другие тарифы указаны ниже:

- От 5 тыс. до 20 тыс. юаней – 20%.

- От 20 тыс. до 40 тыс. юаней – 25%.

- От 40 тыс. до 60 тыс. – 30%.

- От 60 тыс. до 80 тыс. юаней – 35%.

- От 80 тыс. до 100 тыс. юаней – 40%.

- Больше 100 тыс. юаней – 45 %.

Для каждой суммы месячного заработка есть своя сумма разовых отчислений.

Подобная прогрессивная система налогообложения позволяет равномерно распределять доходы по стране.

Налогом не облагается заработная плата, которая меньше 750 долл. США.

Отчисления на пенсию

В Китае существует накопительная пенсионная система, которая формируется за счет отчислений работодателя и работающего. Размер сборов равен 28%: из них 8% платит работник, а 20% – работодатель.

Государственная пенсия положена только людям, которые проработали на местную экономику не меньше 15 лет.

Налоги в Китае для бизнеса

Этот сбор идет в государственную казну в процессе ведения хозяйственной деятельности. Платят предприятия, которые созданы за счет иностранных вложений. Единой ставки нет, поскольку учитывается характер работы компании или фирмы.

Платится каждый месяц. Виды выплат:

- Предприятия, занимающиеся транспортом, выплачивают 3% от прибыли.

- Строительство и инженерные работы – 3%.

- Финансовые услуги – почти 8%.

- Спортивная деятельность, культурная работа, телекоммуникации – 3%.

- Услуги, продажа недвижимости и покупка нематериальных активов – 5%.

- Развлечения – от 5% до 20%.

Подоходный налог в Китае для иностранцев

Все нерезиденты в республике обязаны платить налоги. При найме на работу все иностранные граждане заключают договор о двойном налогообложении в Китае. Размер сборов зависит от периода проживания в стране:

- Меньше 180 дней – никаких налогов платить не надо. Для этого между страной, откуда приехал мигрант, и КНР должен быть заключен договор о двойном налогообложении.

- От 180 до 360 дней – вносят в казну налог для физических лиц.

- От 1 года до 5 лет – индивидуальный подоходный налог со всех поступлений, полученных на территории Китайской Народной Республики.

- От 5 лет – надо отчислять сборы с прибыли и зарплаты.

Иностранцы декларируют свои доходы путем подачи декларации в налоговую, но только если сумма заработанных средств больше 120 тыс. юаней (около 17,5 тыс. долл. США). Отчисления надо делать со всего размера заработной платы. Исключение – доход, который тратится на аренду жилья, командировку и обучение в школе.

Иностранцы должны платить налог на недвижимость – от 3% до 5%. Сборы за ведение фермерства или с/х зависит от отрасли и доходов предприятий. Средний размер составляет 15%.

Иностранные компании получают большие размеры налоговых льгот от государства, что стимулирует дополнительные потоки финансов в казну. Льготное налоговое законодательство разработаны и для иностранных ученых.

Размер НДС в Китае

Налог на добавленную стоимость применяется к продаже товаров, предоставлению услуг по обработке и ремонту, импорту товаров в Китай. Ставки зависят от размера выручки, от продаж, типа товара, типа сектора экономики.

Ставка налога составляет 16% (снижена в мае 2018 года). Другие ставки:

- Ставка для малых налогоплательщиков – 3%.

- Льготная ставка для обычных налогоплательщиков – 13%.

- Реализация средств б/у – 2%, но нельзя вычитывать входной НДС.

- Реализация товаров, которые были получены по итогам комплексного использования ресурсов – 0%.

- Экспорт товаров также налогами не облагается.

Когда реализуются определенные услуг на территории Китая, то взимается особый вид НДС, который называется предпринимательский налог. Его размер варьируется от 3% до 50% от доходов. Платиться этот вид налога только при наличии специальной лицензии, которая нужна на продажу сигарет и алкоголя.

Нарушение налогового законодательства – последствия

Уклоняться в Китае от выплаты налогов не рекомендуется, поскольку нарушитель попадает под серьезную сумму штрафа. Сумма составляет пятикратную сумму невыплаченного налога.

Кроме того, налоговые органы имеют право забрать лицензии у предприятий и бизнесменов, забирать средства. Если иностранец сомневается в правильности выплаты налогов, лучше сходить в налоговый орган за консультацией, чтобы потом не платить штрафы за нарушение законодательства.

Читайте также: