Налоговые доходы государства это предусмотренные

Опубликовано: 16.05.2024

Информация об изменениях:

Статья 50 изменена с 1 января 2024 г. - Федеральный закон от 28 ноября 2018 г. N 456-ФЗ

Статья 50 изменена с 15 октября 2020 г. - Федеральный закон от 15 октября 2020 г. N 327-ФЗ

Статья 50 . Налоговые доходы федерального бюджета

ГАРАНТ:

См. комментарии к статье 50 БК РФ

В федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, - по нормативу 100 процентов;

налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) - по нормативу 100 процентов;

ГАРАНТ:

Федеральным законом от 27 ноября 2017 г. N 345-ФЗ (в редакции Федерального закона от 28 ноября 2018 г. N 456-ФЗ) действие абзаца четвертого статьи 50 приостановлено с 1 января 2018 г. до 1 января 2025 г.

В 2018 - 2024 гг. налог на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до дня вступления в силу Федерального закона от 30 декабря 1995 г. N 225-ФЗ и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет, зачисляется в федеральный бюджет по нормативу 25 процентов. Налог на прибыль организаций при выполнении Соглашения о разработке Пильтун-Астохского и Лунского месторождений нефти и газа на условиях раздела продукции зачисляется в федеральный бюджет по нормативу 75 процентов

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года N 225-ФЗ "О соглашениях о разделе продукции" (далее - Федеральный закон "О соглашениях о разделе продукции") и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 25 процентов;

налога на добавленную стоимость - по нормативу 100 процентов;

абзацы 6 - 8 утратили силу с 1 января 2020 г. - Федеральный закон от 15 апреля 2019 г. N 62-ФЗ

Информация об изменениях:

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 20 процентов;

акцизов на табачную продукцию - по нормативу 100 процентов;

абзац одиннадцатый утратил силу с 1 января 2015 г.;

Информация об изменениях:

абзац двенадцатый (ранее одиннадцатый) утратил силу с 1 января 2009 г.;

Информация об изменениях:

акцизов на автомобили легковые и мотоциклы - по нормативу 100 процентов;

ГАРАНТ:

Федеральным законом от 28 ноября 2018 г. N 456-ФЗ действие абзаца четырнадцатого статьи 50 настоящего Кодекса приостановлено с 1 января 2021 г. до 1 января 2024 г.

Федеральным законом от 30 ноября 2016 г. N 409-ФЗ (в редакции Федерального закона от 14 ноября 2017 г. N 315-ФЗ) действие абзаца четырнадцатого статьи 50 настоящего Кодекса было приостановлено с 1 января 2017 г. до 1 января 2021 г.

Акцизы на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории РФ, зачисляются в федеральный бюджет:

в 2017 г. - по нормативу 38,3 процента;

в 2018 г.: с 1 января по 30 июня включительно - по нормативу 42,9 процента, с 1 июля по 31 декабря включительно - по нормативу 15,59 процента;

в 2019 г.: с 1 января по 31 января включительно - по нормативу 13,35 процента, с 1 февраля по 31 декабря включительно - по нормативу 41,9 процента;

в 2020 г. - по нормативу 41,8 процента

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, - по нормативу 12 процентов;

акцизов на средние дистилляты, производимые на территории Российской Федерации, - по нормативу 50 процентов;

акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 100 процентов;

ГАРАНТ:

Федеральным законом от 14 декабря 2015 г. N 381-ФЗ (в редакции Федерального закона от 2 июня 2016 г. N 158-ФЗ) действие абзаца восемнадцатого (ранее семнадцатого) статьи 50 настоящего Кодекса в части зачисления в федеральный бюджет и бюджет Магаданской области налоговых доходов от налога на добычу полезных ископаемых, уплаченного с коэффициентом 0,6 участниками Особой экономической зоны в Магаданской области в отношении полезных ископаемых, добытых на участках недр, расположенных полностью или частично на территории Магаданской области, было приостановлено с 1 января 2016 г. до 1 января 2018 г.

С 1 января 2016 г. до 1 января 2018 г. налоговые доходы от налога на добычу полезных ископаемых, уплаченного с коэффициентом 0,6 участниками Особой экономической зоны в Магаданской области в отношении полезных ископаемых, добытых на участках недр, расположенных полностью или частично на территории Магаданской области, подлежат зачислению в бюджет Магаданской области по нормативу 100 процентов

налога на добычу полезных ископаемых (за исключением полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 40 процентов;

налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции - по нормативу 100 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 20 процентов;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 20 процентов;

водного налога - по нормативу 100 процентов;

абзац двадцать седьмой (ранее двадцать третий) утратил силу с 1 января 2010 г.;

Информация об изменениях:

государственной пошлины (за исключением государственной пошлины за совершение юридически значимых действий, указанных в статьях 56, 61, 61.1, 61.2, 61.3, 61.4, 61.5 и 61.6 настоящего Кодекса, государственной пошлины, предусмотренной абзацами тридцатым и тридцать первым настоящей статьи) - по нормативу 100 процентов;

абзац двадцать девятый (ранее двадцать седьмой) утратил силу с 1 января 2015 г.;

Информация об изменениях:

государственной пошлины за совершение федеральными органами исполнительной власти юридически значимых действий в случае подачи заявления и (или) документов, необходимых для их совершения, в многофункциональный центр предоставления государственных и муниципальных услуг - по нормативу 50 процентов;

государственной пошлины за совершение федеральными органами исполнительной власти юридически значимых действий в случае подачи заявления и (или) документов, необходимых для их совершения, в электронной форме и выдачи документов через многофункциональный центр предоставления государственных и муниципальных услуг - по нормативу 75 процентов;

акцизов на нефтяное сырье, направленное на переработку, - по нормативу 100 процентов;

акцизов на темное судовое топливо, производимое на территории Российской Федерации, - по нормативу 100 процентов;

налога на дополнительный доход от добычи углеводородного сырья - по нормативу 100 процентов;

налога на доходы физических лиц в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, - по нормативу 100 процентов;

налога на доходы физических лиц в отношении доходов в виде процента (купона, дисконта), полученных по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств - участников Союзного государства - по нормативу 100 процентов;

налога на доходы физических лиц в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, - по нормативу 13 процентов;

налога на добычу полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, - по нормативу 83 процента.

1. К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

2. К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных налогов, местных налогов и сборов, а также пеней и штрафов по ним.

3. К неналоговым доходам бюджетов относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24 июля 2008 года N 161-ФЗ "О содействии развитию жилищного строительства";

доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, за исключением движимого имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24 июля 2008 года N 161-ФЗ "О содействии развитию жилищного строительства";

доходы от платных услуг, оказываемых казенными учреждениями;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

средства самообложения граждан, инициативные платежи;

иные неналоговые доходы.

4. К безвозмездным поступлениям относятся:

дотации из других бюджетов бюджетной системы Российской Федерации;

субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

5. Доходы от использования имущества, находящегося в государственной или муниципальной собственности, и платных услуг, оказываемых казенными учреждениями, средства безвозмездных поступлений и иной приносящей доход деятельности при составлении, утверждении, исполнении бюджета и составлении отчетности о его исполнении включаются в состав доходов бюджета.

6. Нормативные правовые акты, муниципальные правовые акты, договоры, в соответствии с которыми уплачиваются платежи, являющиеся источниками неналоговых доходов бюджетов, должны предусматривать положения о порядке их исчисления, размерах, сроках и (или) об условиях их уплаты.

Комментируемая статья подразделяет все доходы бюджета на:

При этом пункт 6 статьи 41 БК РФ введен Федеральным законом от 22.10.2014 N 311-ФЗ и нормативные правовые акты, муниципальные правовые акты, договоры подлежат приведению в соответствие с данной нормой не позднее 1 июля 2015 года.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

3) налог на доходы физических лиц;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

Кроме того, НК РФ установлены также специальные налоговые режимы, которые предусматривают иные федеральные налоги:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4) система налогообложения при выполнении соглашений о разделе продукции;

5) патентная система налогообложения.

На практике некоторые учреждения полагают, что, поскольку соответствующие доходы ими перечисляются в бюджет, такие доходы в целях налогообложения прибыли не учитываются. Налоговые органы в свою очередь полагают, что расходы, произведенные за счет указанных средств, которые получены учреждениями обратно в качестве финансирования, не могут быть учтены в целях налогообложения.

Однако данная позиция как учреждений, так и налоговых органов неправомерна.

В Постановлении ФАС Уральского округа от 06.02.2014 N Ф09-14277/13 суд частично удовлетворил иск налогового органа о взыскании с учреждения задолженности по налогам и сборам, в том числе налога на прибыль, пени, штрафа за неуплату налога на прибыль организаций по пункту 1 статьи 122 НК РФ. Суд пришел к выводу, что то обстоятельство, что учреждение, действуя во исполнение пункта 3 статьи 41 БК РФ и соответствующих положений федеральных законов о федеральном бюджете на соответствующий год, перечисляло доходы от оказания услуг по охране в федеральный бюджет и затем получало их в качестве финансирования, не освобождает его от обязанности по включению средств, полученных в качестве оплаты за оказанные услуги, в состав налогооблагаемых доходов и, следовательно, не лишает права учесть понесенные при осуществлении упомянутой деятельности расходы при исчислении налога на прибыль.

В Постановлении Президиума ВАС РФ от 23.04.2013 N 12527/12 суд, удовлетворяя заявление отдела вневедомственной охраны о признании недействительным решения налогового органа о привлечении к ответственности за совершение налогового правонарушения, принятого по результатам выездной налоговой проверки за 2007 - 2009 годы, указал, что то обстоятельство, что отдел, действуя во исполнение пункта 3 статьи 41 БК РФ и соответствующих положений федеральных законов о федеральном бюджете на соответствующий год, перечислял доходы от оказания услуг по охране в федеральный бюджет и затем получал их в качестве финансирования, не освобождает его от обязанности по включению средств, полученных в качестве оплаты за оказанные услуги, в состав налогооблагаемых доходов и, следовательно, не лишает права учесть понесенные при осуществлении упомянутой деятельности расходы при исчислении налога на прибыль.

Согласно части 3 статьи 41 БК РФ доходы от продажи имущества государственных и муниципальных унитарных предприятий к доходам бюджетов не относятся.

Такая позиция изложена в Постановлении Десятого арбитражного апелляционного суда от 27.08.2014 N А41-46176/11.

Источник комментария:

"ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К БЮДЖЕТНОМУ КОДЕКСУ РОССИЙСКОЙ ФЕДЕРАЦИИ"

Ю.М. Лермонтов, 2015

Делая указанный вывод, суды обоснованно исходили в том числе из положений бюджетного законодательства. Согласно пункту 3 статьи 41 Бюджетного кодекса Российской Федерации (в редакции, действовавшей до 01.01.2011) доходы от платных услуг, оказываемых бюджетными учреждениями, относятся к категории неналоговых доходов бюджетов после уплаты предусмотренных законодательством налогов.

Делая указанный вывод, суды обоснованно исходили, в том числе из положений бюджетного законодательства. Согласно пункту 3 статьи 41 Бюджетного кодекса Российской Федерации (в редакции, действовавшей до 01.01.2011) доходы от платных услуг, оказываемых бюджетными учреждениями, относятся к категории неналоговых доходов бюджетов после уплаты предусмотренных законодательством налогов.

Пунктами 1 и 4 статьи 41 Бюджетного кодекса предусмотрено формирование бюджета субъекта Российской Федерации из различных источников – налоговых и неналоговых поступлений, безвозмездных поступлений. Полученные из федерального бюджета субсидии являются одним из видов доходов бюджета субъекта Российской Федерации.

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

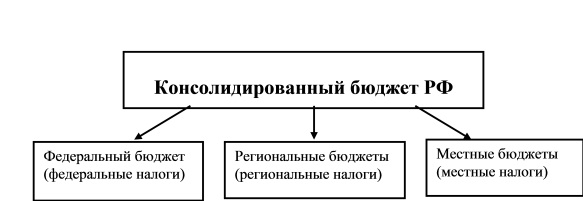

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

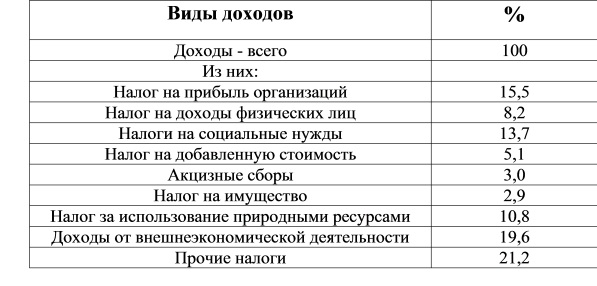

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

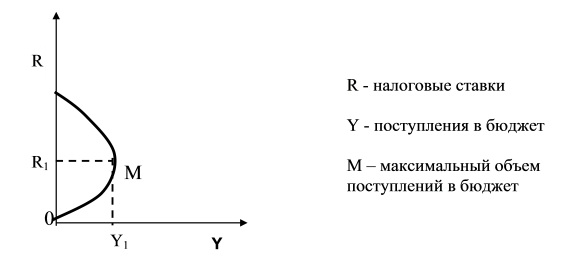

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

2.2 Классификация налогов

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в РФ в зависимости от уровня установления

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения

Налоги, уплачиваемые юридическими лицами

Налоги, уплачиваемые физическими лицами

Специальные налоговые режимы в соответствии с НК РФ:

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

- упрощенная система налогообложения;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

Тема 5. Правовое регулирование государственных доходов

Государственные доходы - это часть национального дохода страны, обращаемая в процессе его распределения через различные виды денежных поступлений в собственность и распоряжение государства с целью создания финансовой базы для выполнения его задач по осуществлению социально-экономической политики, обеспечению обороны и безопасности страны, а также необходимая для функционирования государственных органов.

Виды государственных доходов. Согласно ст. 41 БК РФ доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

В доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета.

К неналоговым доходам относятся доходы:

- от использования имущества, находящегося в государственной или муниципальной собственности;

- от продажи или иного возмездного отчуждения имущества, находящегося в государственной и муниципальной собственности;

- от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

- в виде финансовой помощи и бюджетных ссуд, полученные от бюджетов других уровней бюджетной системы Российской Федерации;

- иные неналоговые доходы.

Согласно ст. 49 БК РФ в доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы Российской Федерации. В доходы федерального бюджета полностью поступают собственные неналоговые доходы. В процессе исполнения федерального бюджета в его доходы могут поступать средства по взаимным расчетам из бюджетов субъектов РФ, другие безвозмездные перечисления. В доходы федерального бюджета зачисляется остаток средств на конец предыдущего года.

Согласно ст. 55 БК РФ доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам.

Согласно ст. 60 БК РФ доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов. В местные бюджеты полностью поступают доходы от продажи и использования имущества, находящегося в муниципальной собственности; доходы от платных услуг, оказываемых органами местного самоуправления, бюджетными учреждениями, находящимися в ведении органов местного самоуправления, и другие доходы согласно п. 4 ст. 60 БК РФ.

Классификация государственных доходов. Государственные доходы, поступающие в распоряжение (собственность) государства, очень разнообразны. Для их классификации используют различные критерии. При классификации доходов по социально-экономическому признаку в основу берется наличие различных форм собственности: государственной, муниципальной, частной и иных (ст. 8 Конституции РФ).

По территориальному признаку государственные централизованные доходы подразделяются на федеральные и доходы субъектов Федерации.

По методу мобилизации государственных доходов они могут быть обязательные и добровольные. В свою очередь, государственные доходы, поступающие на обязательной основе, делятся на налоги и неналоговые платежи.

Централизованные государственные доходы. К централизованным доходам относят доходы федерального бюджета, бюджетов субъектов РФ и средства государственных внебюджетных фондов (Пенсионного фонда, Фонда социального страхования, Федерального и территориальных фондов медицинского страхования).

Децентрализованные государственные доходы. Децентрализованными доходами служат доходы юридических лиц, имущество которых находится в федеральной собственности или в собственности субъектов РФ. В первую очередь речь идет о государственных унитарных предприятиях, в том числе федеральных казенных предприятиях.

Местные доходы (местные финансы). Доходы местного самоуправления, в том числе и доходы местного бюджета, не входят в понятие "государственные доходы", т.к органы местного самоуправления, в соответствии со ст. 12 Конституции РФ, не включаются в систему органов государственной власти.

Система местных доходов, их правовой режим определяются соответствующими нормативными актами.

Неналоговые платежи. Эти платежи относятся к государственным доходам, поступающим на обязательной основе, и характеризуются большим разнообразием, отличаясь друг от друга по субъектам платежей, методом их взимания, источником поступления. К неналоговым доходам относятся:

- платежи за оказание различных услуг (государственная пошлина, сбор за клеймение измерительных приборов, таможенная пошлина);

- доходы от использования объектов федеральной собственности и собственности субъектов Федерации (лесной доход, рыболовецкий сбор, плата за воду);

- платежи, носящие штрафной характер (суммы, полученные от реализации конфискованного имущества; штрафы, взимаемые за нарушение финансового законодательства, и т.д.);

- поступление от продажи государственных ценных бумаг, объектов федеральной собственности и собственности субъектов Федерации.

Налоговые доходы бюджета РФ. В соответствии со ст. 50 БК РФ налоговые доходы федерального бюджета - это:

- федеральные налоги и сборы, перечень которых определяется налоговым законодательством РФ, а пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы РФ утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет при условии возможного увеличения нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый год. Срок действия долговременных нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство РФ;

- таможенные пошлины, таможенные сборы и иные таможенные платежи;

- государственная пошлина в соответствии с законодательством РФ.

В соответствии со ст. 56 БК РФ к налоговым доходам бюджетов субъектов РФ относятся:

- собственные налоговые доходы бюджетов субъектов РФ от региональных налогов и сборов, перечень и ставки которых определяются налоговым законодательством РФ, а пропорции их разграничения на постоянной основе и распределения в порядке бюджетного регулирования между бюджетом субъекта РФ и местными бюджетами определяются законом о бюджете субъекта РФ на очередной финансовый год и Федеральным законом "О финансовых основах местного самоуправления в РФ";

- отчисления от федеральных регулирующих налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год за исключением доходов от федеральных налогов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

Читайте также: