Налоговые доходы бюджета рб

Опубликовано: 16.05.2024

Статья 15. Налоговые доходы бюджета Республики Башкортостан

1. В бюджет Республики Башкортостан подлежат зачислению налоговые доходы от следующих региональных налогов:

1) налог на имущество организаций - по нормативу 100 процентов;

2) налог на игорный бизнес - по нормативу 100 процентов;

3) транспортный налог - по нормативу 100 процентов.

2. В бюджет Республики Башкортостан подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

1) налог на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджет Республики Башкортостан, - по нормативу 100 процентов;

2) налог на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона "О соглашениях о разделе продукции" и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджет Республики Башкортостан, - по нормативу 80 процентов;

3) налог на доходы физических лиц - по нормативу 70 процентов;

4) налог на наследование или дарение - по нормативу 100 процентов;

5) акцизы на спирт этиловый из пищевого сырья - по нормативу 50 процентов;

6) акцизы на спиртосодержащую продукцию - по нормативу 50 процентов;

7) акцизы на автомобильный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей - по нормативу 60 процентов;

8) акцизы на алкогольную продукцию - по нормативу 100 процентов;

9) акцизы на пиво - по нормативу 100 процентов;

10) налог на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 5 процентов;

11) налог на добычу общераспространенных полезных ископаемых - по нормативу 100 процентов;

12) налог на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья и общераспространенных полезных ископаемых) - по нормативу 60 процентов;

13) регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 5 процентов;

14) сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 30 процентов;

15) сбор за пользование объектами животного мира - по нормативу 100 процентов;

16) единый налог, взимаемый в связи с применением упрощенной системы налогообложения, - по нормативу 90 процентов;

17) единый сельскохозяйственный налог - по нормативу 30 процентов;

18) государственная пошлина (подлежащая зачислению по месту регистрации, совершения юридически значимых действий или выдачи документов) - по нормативу 100 процентов:

а) по делам, рассматриваемым Конституционным Судом Республики Башкортостан;

б) за государственную регистрацию межрегиональных, региональных и местных общественных объединений, отделений общественных объединений, а также за государственную регистрацию изменений их учредительных документов;

в) за государственную регистрацию региональных отделений политических партий;

г) за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно в Республике Башкортостан, а также за выдачу дубликата свидетельства о такой регистрации.

3. Указанные в настоящей статье налоговые доходы могут быть переданы полностью или частично в соответствующие местные бюджеты в порядке, предусмотренном статьей 58 Бюджетного кодекса.

| > Неналоговые доходы бюджета Республики Башкортостан |

| Содержание Закон Республики Башкортостан от 15 июля 2005 г. N 205-з "О бюджетном процессе в Республике Башкортостан" |

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Полесский государственный университет

Самоховец Мария Павловна, кандидат экономических наук, доцент кафедры финансов, Полесский государственный университет

УДК 336.14

Введение

Республика Беларусь является унитарным государством, следовательно, и бюджетное устройство - унитарное.

Бюджетная система Республики Беларусь со стоит и включает в себя два звена: республиканский бюджет и местные бюджеты [1, с.59].

Консолидированный бюджет - свод бюджетов на соответствующей территории без учета межбюджетных трансфертов между этими бюджетами.

Актуальность данной темы: правильный анализ состава и структуры доходов и расходов консолидированного бюджета позволяет определить основные направления по их управлению, а также дальнейшее перераспределение денежных средств в целях расширения производства, эффективного развития экономики, удовлетворения потребностей населения.

Цель: анализ состава и структуры доходов и расходов консолидированного бюджета Республики Беларусь.

Основная часть

Консолидировнный бюджет Республики Беларусь состоит из следующих частей:

- республика нский бюджет;

- консолидированный бюджет областей;

- бюджет г. Минска [2, с. 33].

Составлением консолидирова нного бюджета Республики Беларусь за нимаются Министерство финансов Республики Беларуси и его структурные подразделения в областях, местные финансовые органы и организации, подчиненные Министерству финансов Республики Беларуси.

Динамика доходов и расходов консолидированного бюджета Респу блики Беларусь за 2017-2020 гг. представлена в таблице 1.

Таблица 1 – Динамика доходов и расходов консолидированного бюджета Республики Беларусь за 2017-2020 гг., млн. руб.

Показатель

2017

2018

2019

2020 (прогноз)

Примечание – Источник: собственная разработка на основании [3,4]

Проанализировав да нные таблицы 1, мо жно гово рить о том, что за период 2017-2019 гг., консолидированный бюджет Республики Бела русь был исполнен с профицитом. В 2020 году, впервые с 2011 года [5, c.136], планируется исполнить консолидированный бюджет с дефицитом, который составит около 1 400 млн. руб.

В 2019 году по сравнению с 2017 годом рост в доходах составил – 7 488,3 млн.руб., что со ста вило 23,7%, в расходах – 2 270,7 млн. руб. (25,3%). В 2020 году также запланирован рост доходов до 39 500 млн. руб. и расходов, приблизительно на 5 млрд. руб. Такой рост расходов консолидированного бюджета обусловлен ожидаемым ростом зарплат в бюджетной сфере. В год очередных президентских выборов планируется заметное увеличение зарплаты в бюджетной сфере.

В 2017 году профицит консолидированного бюджета РБ со ста вил 2 924,6 млн. руб., в 2018 г. – 4 593,7 млн. руб., в 2019 г. – 3 142,2 млн. руб.

Однако в 2019 году по сравнению с 2018 профицит сократился на 1 451,5 млн. руб. и 2020 год планируется исполнить с дефицитом.

Для анализа структуры доходов рассмотрим таблицу 2.

Таблица 2 – Структура доходов консолидированного бюджета Республики Беларусь за 2017-2020 гг., в % к общей сумме доходов.

Показатель

2017

2018

2019

2020 (прогноз)

Примечание – Источник: собственная разработка на основании [3,4]

По данным таблицы 2 можно сделать вывод о том, что за период 2017-2020 гг. значительная часть доходов консолидированного бюджета Республики Беларусь формируется за счет налоговых доходов (более 80%), как и в предыдущие 5 лет [6, с.185].

В таблице 3 представлены данные о структуре налоговых доходов.

Показатель

2017

2018

2019

2020 (прогноз)

Налог на добавленную стоимость

Налог на доходы и прибыль

Налоги на собственность

Примечание – Источник: собственная разработка на основании [3,4]

Исходя из данных таблицы 3, наибольший удельный вес приходится на такие налоги как:

- налог на добавленную стоимо сть (НДС) – около 33-35%;

- подоходный налог – 16-18%;

- налоги от ВЭД – 13-17%;

- налоги на доходы и прибыль – 11-12%.

В совокупности они составляют более 70 % в общей сумме налоговых доходов консолидированного бюджета Республики Беларусь

На рисунке 1 представлены расходы консолидированного бюджета РБ по функциональной классификации.

Рисунок 1 – Расходы консолидированного бюджета Республики Беларусь по функциональной классификации в 2017-2020 гг., в % к общему объёму расходов.

Примечание – Источник: собственная разработка на основании [3,4]

Проанализировав данные представленные на рисунке 1, можно сделать вывод о том, что в разрезе функциональной классификации большая часть расходов приходится на общегосударственную деятельность – 17-27%, национальную экономику – 12-17% и образование – 17-19%.

Рассмотрим расходы консолидированного бюджета РБ по экономической классификации рисунке 2.

Рисунок 2 – Расходы консолидированного бюджета Республики Беларусь по экономической классификации, в % к общему объёму расходов.

Примечание – Источник: собственная разработка на основании [3]

Данные на рисунке 2 показывают, что в разрезе экономической классификации значительная часть денежных средств направляется на оплату труда - 31-34%; расходов на медикаменты, продукты питания, коммунальные услуги, трансферты населению – 16-19%; капитальных расходов – 15-18%.

В заключении необходимо отметить:

За период 2017-2019 гг. консолидированный бюджет РБ исполнялся с профицитом.

Значительная часть доходов консолидированного бюджета Республики Беларусь формируется за счет налоговых доходов (более 80%).

Среди налоговых доходов наибольший удельный вес приходится на такие налоги как:

- налог на добавленную стоимость (НДС) – около 33-35%;

- подоходный налог – 16-18%;

- налоги от ВЭД – 13-17%;

- налоги на доходы и прибыль – 11-12%.

- общегосударственную деятельность – 17-27%,

- образование – 17-19%;

- национальную экономику – 12-17 %.

В соответствии с экономической классификации значительная часть денежных средств направляется на:

- оплату труда – 31-34%;

- расходов на медикаменты, продукты питания, коммунальные услуги, трансферты населению – 16-19%;

- капитальных расходов – 15-18%.

Для сокращения расходов и увеличения доходов необходимо более активно привлекать инвестиции иностранных организаций и государств в экономику Республики Беларусь.

Необходимо создать привлекательный инвестиционный климат для иностранных инвесторов, например, за счет гибкой системы налогообложения, в которой могут присутствовать льготы для иностранных инвесторов, уменьшение размеров таможенных сборов и т.д.

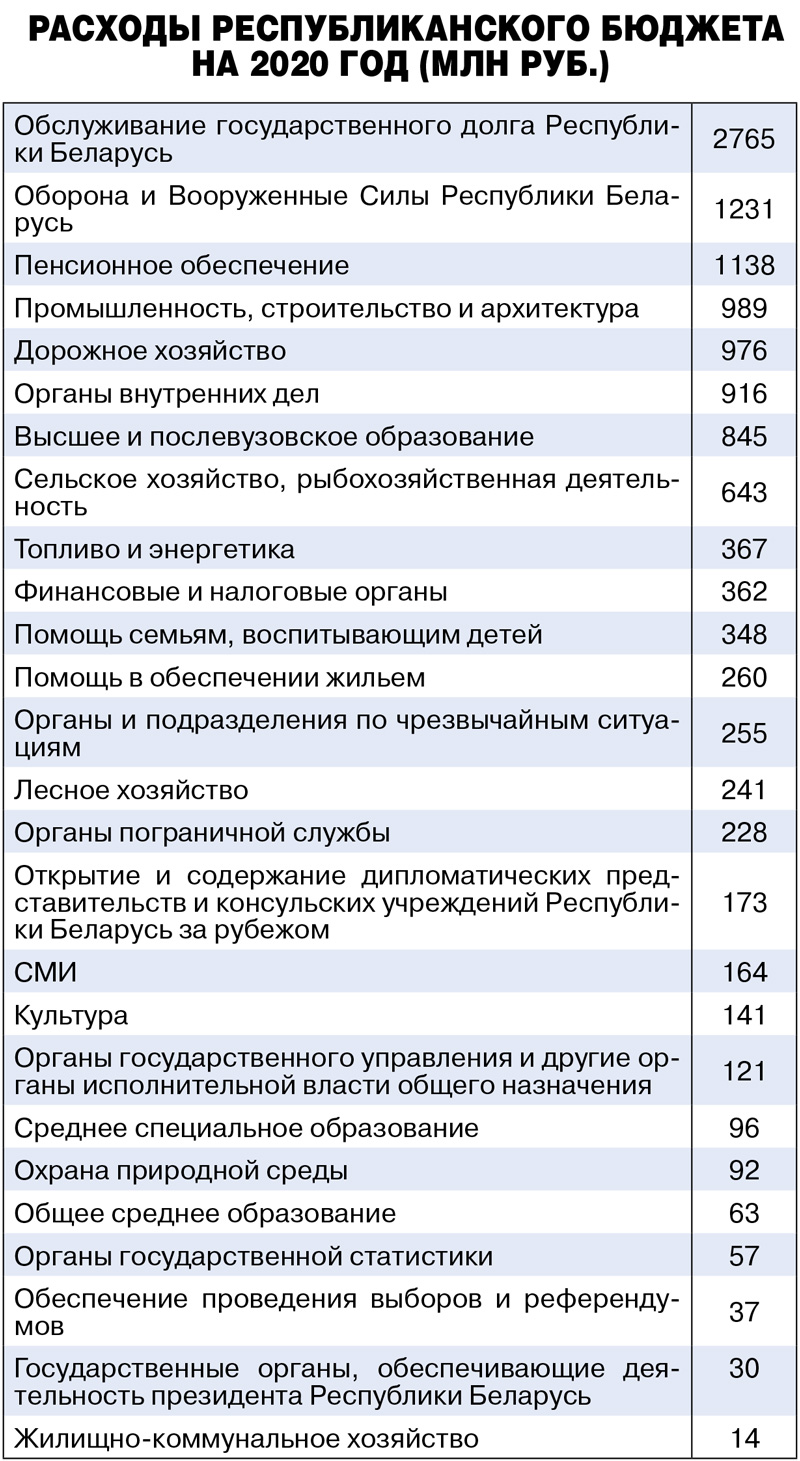

Проект закона на своём сайте опубликовало Министерство финансов Республики Беларусь. Согласно ему расходы республиканского бюджета в 2020 году составят около 25,42 миллиарда рублей, доходы - 24,43 млрд руб. Ожидается дефицит в размере до 1 млрд.

Доходы

Бюджет будет пополняться за счёт налоговых и неналоговых доходов, а также безвозмездных поступлений.

Так, в будущем году государство рассчитывает собрать налогов на 19,8 млрд рублей. Налоги на товары (работы, услуги) принесут 12,75 млрд. Здесь учитываются:

- налог на добавленную стоимость - 9,22 млрд;

- акцизы - 2,83 млрд;

- специальные сборы, пошлины - 0,02 млрд;

- экологический налог - 0,12 млрд;

- налог на добычу (изъятие) природных ресурсов - 0,57 млрд.

Налоговые доходы от внешнеэкономической деятельности превысят 4,78 млрд.

В свою очередь неналоговые доходы составят 3,22 млрд. Использование имущества, находящегося в государственной собственности, принесёт 2,14 млрд. Государство планирует собрать в виде штрафов 0,12 млрд.

Наконец, безвозмездные поступления пополнят казну ещё на 1,41 млрд.

Государство

Самый большой раздел расходов республиканского бюджета называется «Общегосударственная деятельность». На него планируется потратить около 12,51 млрд руб. Сюда входят финансирование государственных органов общего назначения, международной деятельности, обеспечение проведения выборов и референдумов, обслуживание государственного долга и т. д.

Крупнейший подраздел - межбюджетные трансферты (7,1 млрд). Он включает в себя трансферты бюджетам других уровней и государственным внебюджетным фондам.

Экономика

Второй по величине расходов раздел - национальная экономика. Его финансирование потребует 3,53 млрд. Включает в себя расходы на общие экономические вопросы, сельское и лесное хозяйство, рыбохозяйственную деятельность, промышленность, строительство, архитектуру, транспорт, дорожное хозяйство, связь, топливо и энергетику и пр.

Крупнейший подраздел - промышленность, строительство и архитектура. Он «потянет» на 0,99 млрд.

Порядок

Третий по величине раздел - судебная власть, правоохранительная деятельность и обеспечение безопасности. На него уйдёт порядка 2,48 млрд. Раздел включает в себя финансирование органов внутренних дел, прокуратуры, пограничной службы, госбезопасности, судебной власти, таможенных органов и др. Больше всего денег получат органы внутренних дел - 0,92 млрд.

«Социалка» и не только

Свыше 2,02 млрд выделят на социальную политику, 1,27 млрд - на здравоохранение, 1,18 млрд - на образование, 0,51 млрд - на физическую культуру, спорт, культуру и СМИ, 0,5 млрд - на жилищно-коммунальные услуги и жилищное строительство.

Также вам может быть интересно

Топ 5 читаемых

- «Променяли СССР на свободу». 5 самых известных «невозвращенцев»

- Ушла Мальвина. Радости, беды и борьба Татьяны Проценко

- Умерла сыгравшая Мальвину в «Приключениях Буратино» Татьяна Проценко

- Натерпелись. Первые жены звезд 90-х, о которых мало кто знает

- Сколько в деньгах составляла Сталинская премия?

Свидетельство Министерства информации Республики Беларусь №1040 от 14.01.2010

Правила комментирования

Эти несложные правила помогут Вам получать удовольствие от общения на нашем сайте!

Для того, чтобы посещение нашего сайта и впредь оставалось для Вас приятным, просим неукоснительно соблюдать правила для комментариев:

Сообщение не должно содержать более 2500 знаков (с пробелами)

В комментариях запрещаются выражения, содержащие ненормативную лексику, унижающие человеческое достоинство, разжигающие межнациональную рознь.

Запрещаются спам, а также реклама любых товаров и услуг, иных ресурсов, СМИ или событий, не относящихся к контексту обсуждения статьи.

Не приветствуются сообщения, не относящиеся к содержанию статьи или к контексту обсуждения.

Редакция оставляет за собой право публикации отдельных комментариев в бумажной версии издания или в виде отдельной статьи на сайте www.aif.ru.

Если у Вас есть вопрос или предложение, отправьте сообщение для администрации сайта.

БУХГАЛТЕРУ НА ЗАМЕТКУ

А.А. ЧЕРНЮК

доцент

Законом Республики Беларусь от 31 декабря 2017 г. № 84-З «О внесении изменений и дополнений в Бюджетный кодекс Республики Беларусь» (далее — Закон № 84-З) внесены изменения и дополнения в Бюджетный кодекс Республики Беларусь (далее — Бюджетный кодекс), преимущественная часть которых вступила в силу с 1 января 2018 г.

Обратим внимание на дополнения, внесенные Законом № 84-З в Бюджетный кодекс, вступающие в силу с 1 января 2019 г.:

- статья 78 «Участники бюджетного процесса» дополнена новым участником бюджетного процесса «администраторы доходов бюджета»;

- введена статья 79 1 «Администраторы доходов бюджета».

Рассмотрим новшества, внесенные в Бюджетный кодекс, вступившие в силу с 1 января 2018 г., которые, по мнению автора, могут быть полезными бухгалтеру бюджетной организации в практической деятельности.

1. Из приложения «Функциональная классификация расходов бюджета по разделам и подразделам» к Бюджетному кодексу исключен подраздел 01 «Природоохранная деятельность» раздела 05 «Охрана окружающей среды».

2. Глава 2 «Бюджетное законодательство» дополнена статьей 4 1 «План формирования и использования денежных средств в условиях чрезвычайного, военного положения», согласно нормам которой в условиях чрезвычайного, военного положения утверждается чрезвычайный бюджет.

Чрезвычайный бюджет — план формирования и использования денежных средств для обеспечения бесперебойного финансирования мероприятий по защите суверенитета и территориальной целостности Республики Беларусь, удовлетворения потребностей государства и нужд населения.

Порядок формирования, исполнения и подготовки отчета об исполнении чрезвычайного бюджета устанавливается Правительством Республики Беларусь с учетом особенностей, установленных законодательством.

Утверждение чрезвычайного бюджета, отчета об исполнении чрезвычайного бюджета, а также принятие решения о прекращении его исполнения осуществляются Президентом Республики Беларусь.

3. В статьях 10, 11 и 19 после слова «дефицита» внесено дополнение «(использования профицита)».

4. В статье 2 «Основные термины и их определения» уточнены определения ряда терминов.

5. Внесены изменения и дополнения в некоторые статьи главы 6 «Доходы бюджетов» (см. табл. 1).

До 01.01.2018

С 01.01.2018

Статья 28. Установление нормативов отчислений

от республиканских налогов, сборов (пошлин), местных налогов и сборов

1. В консолидированные бюджеты областей и бюджет г. Минска отчисляется 31 % от НДС, получаемого на территории Республики Беларусь

1. В консолидированные бюджеты областей отчисляется 24,56 % от НДС, получаемого на территории Республики Беларусь

Законом о республиканском бюджете на очередной финансовый год устанавливаются нормативы отчислений от НДС, получаемого на территории Республики Беларусь, в консолидированные бюджеты областей

и бюджет г. Минска

пропорционально численности населения, постоянно проживающего на территории областей

и г. Минска

на 1 января года, предшествующего очередному финансовому году

5. Не допускается изменение нормативов отчислений в нижестоящие местные (консолидированные) бюджеты от республиканских налогов, сборов (пошлин) и нормативов отчислений от местных налогов и сборов в течение трех финансовых лет

после их установления,

если иное не установлено подпунктом 2.2 пункта 2, пунктами 3 и 7 настоящей статьи

Статья 30. Налоговые доходы республиканского бюджета

1. В республиканский бюджет зачисляются следующие налоговые доходы (по нормативу отчислений от налогового дохода, получаемого на территории республики, если иное не установлено законодательными актами):

1.11. экологический налог:

за ввоз на территорию Республики Беларусь озоноразрушающих веществ, в том числе содержащихся в продукции, — 100 %

Статья 31. Неналоговые доходы республиканского бюджета

1. Неналоговые доходы республиканского бюджета включают в себя (по нормативу отчислений от неналогового дохода, получаемого на территории республики, если иное не установлено законодательными актами):

1.12. возмещение потерь, вреда:

возмещение вреда, причиненного лесному хозяйству нарушением лесного законодательства, — 100 %

возмещение вреда, причиненного лесному хозяйству нарушением законодательства об использовании, охране, защите и воспроизводстве лесов, — 100 %

Статья 33. Неналоговые доходы областных бюджетов

1. Неналоговые доходы областных бюджетов включают в себя (по нормативу отчислений от неналогового дохода, получаемого на территории области, если иное не установлено законодательными актами):

1.3 1 . плату за предоставление в аренду (пользование) охотничьих, рыболовных угодий,

водных объектов, их частей, участков лесного фонда в соответствии с законодательством — 100 %

Статья 35. Неналоговые доходы бюджетов базового и первичного уровней

1. Неналоговые доходы бюджетов базового уровня включают в себя (по нормативу отчислений от неналогового дохода, получаемого соответственно на территории района, города районного подчинения, являющегося центром административно-территориальной единицы и не имеющего бюджета, или города областного подчинения, если иное не установлено законодательными актами):

1.5. плату за предоставление в аренду поверхностных водных объектов, их частей в соответствии с законодательством — 100 %

2.4 1 . плату за право заключения договоров аренды земельных участков в соответствии с законодательством — 100 %

Статья 36. Налоговые доходы бюджета г. Минска

1. В бюджет г. Минска зачисляются следующие налоговые доходы (по нормативу отчислений от налогового дохода, получаемого на территории г. Минска, если иное не установлено законодательными актами):

1.8. НДС — по нормативу, установленному законом о республиканском бюджете на очередной финансовый год

6. Пункт 3 статьи 79 «Бюджетные организации» дополнен следующей нормой:

«Бюджетная организация открывает один текущий (расчетный) банковский счет по учету внебюджетных средств. При этом текущий (расчетный) банковский счет по учету внебюджетных средств в иностранной валюте открывается в том банке, в котором бюджетной организации открыт текущий (расчетный) банковский счет по учету внебюджетных средств в белорусских рублях».

7. Уточнена норма пункта 2.9 статьи 82 «Права и обязанности получателей бюджетных средств». С 1 января 2018 г. получатели бюджетных средств обязаны обеспечить представление в территориальные органы государственного казначейства для регистрации принятые денежные обязательства, а также дополнения и (или) изменения к ним в течение 10 рабочих дней (в предыдущей редакции — 10 дней) с даты их принятия.

8. Внесены изменения и дополнения в статью 101 «Основы исполнения бюджетов» (см. табл. 2).

До 01.01.2018

С 01.01.2018

6. Не допускается списание в бесспорном порядке денежных средств со счетов по учету средств бюджетов и иных средств, открытых Министерству финансов и его территориальным органам, кроме случаев, предусмотренных статьей 146 настоящего Кодекса

6. Не допускаются приостановление операций, а также взыскание в бесспорном порядке денежных средств, кроме случаев, предусмотренных пунктом 10 настоящей статьи и статьей 146 настоящего Кодекса:

6.1. с единого казначейского счета;

6.2. со счетов, открытых государственным органам и иным бюджетным организациям (за исключением счетов по учету внебюджетных средств бюджетных организаций);

6.3. со счетов по учету средств соответствующего бюджета, открытых иным организациям и индивидуальным предпринимателям.

6 1 . Зачет (возврат) излишне уплаченной суммы в бюджет может быть произведен не позднее трех лет со дня уплаты указанной суммы, если иное не установлено законодательством

6 1 . Зачет (возврат) излишне уплаченной суммы в бюджет может быть произведен не позднее трех лет со дня возникновения права на возврат указанной суммы, если иное не установлено законодательством

9. Статья 104 «Права Министерства финансов, его территориальных органов и местных финансовых органов, исполнительных и распорядительных органов первичного территориального уровня при исполнении бюджетов» дополнена следующими нормами:

- подпунктом 1.14 пункта 1, в соответствии с которым Министерство финансов Республики Беларусь, его территориальные органы, местные финансовые органы имеют право проводить взаимозачет налогов, сборов (пошлин), иных платежей в бюджет, подлежащих уплате плательщиком (иным обязанным лицом), задолженности юридических лиц по бюджетным ссудам, бюджетным займам, процентам по бюджетным займам и пене, начисленной за несвоевременный возврат бюджетных ссуд, бюджетных займов, а также по исполненным гарантиям Правительства Республики Беларусь, местных исполнительных и распорядительных органов и процентам по ним, иным обязательствам, подлежащим уплате в бюджет, и денежных обязательств получателей бюджетных средств перед этим юридическим лицом (иным обязанным лицом).

В настоящее время порядок проведения взаимозачета определен Инструкцией о порядке проведения взаимозачета налогов, сборов (пошлин), иных обязательных платежей, подлежащих уплате плательщиком (иным обязанным лицом), и денежных обязательств получателей бюджетных средств перед этим плательщиком (иным обязанным лицом), в том числе по средствам государственных целевых бюджетных фондов, утвержденной постановлением Министерства финансов Республики Беларусь от 21 декабря 2011 г. № 136;

- пунктом 3, согласно которому порядок размещения средств республиканского бюджета, местных бюджетов, бюджетов государственных внебюджетных фондов, а также внебюджетных средств государственных органов и иных бюджетных организаций в банковские вклады (депозиты) устанавливается Правительством Республики Беларусь по согласованию с Национальным банком Республики Беларусь.

10. Внесены изменения и дополнения в статью 105 «Казначейская система исполнения бюджетов» (см. табл. 3).

До 01.01.2018

С 01.01.2018

1. Органы государственного казначейства представляют собой единую централизованную систему, созданную по территориальному принципу, входящую в состав Министерства финансов Республики Беларусь, и включают в себя Главное государственное казначейство Министерства финансов и территориальные органы государственного казначейства.

1. Органы государственного казначейства представляют собой единую централизованную систему, созданную по территориальному принципу, входящую в состав Министерства финансов Республики Беларусь, и включают в себя Главное государственное казначейство Министерства финансов и управления государственного казначейства главных управлений Министерства финансов по областям и г. Минску, их отделы (секторы) в городах и районах.

4. Внебюджетные средства государственных органов и иных бюджетных организаций, которые подлежат учету на едином казначейском счете, ежегодно определяются законом о республиканском бюджете на очередной финансовый год. Порядок учета внебюджетных средств на едином казначейском счете устанавливается Министерством финансов Республики Беларусь.

За пользование внебюджетными средствами государственных органов и иных бюджетных организаций, находящимися на едином казначейском счете, Национальный банк Республики Беларусь, банки уплачивают в доход республиканского бюджета проценты по ставке, определенной Президентом Республики Беларусь.

Примечание.

Следует также обратить внимание, что пункт 5 статьи 105 дополнен частью третьей следующего содержания: распорядители и получатели бюджетных средств вправе открыть несколько текущих (расчетных) банковских счетов по учету средств бюджета на каждый уровень бюджетного финансирования, доступ к которым обеспечивается с использованием банковской платежной карточки, а также со специальным режимом функционирования.

11. Внесены изменения и дополнения в статью 146 «Взыскание денежных средств с организаций, индивидуальных предпринимателей и приостановление операций по счетам организаций, индивидуальных предпринимателей в банках». Основные из них отражены в таблице 4.

До 01.01.2018

С 01.01.2018

Часть вторая пункта 1. Средства бюджета, незаконно полученные либо использованные не по целевому назначению или с нарушением законодательства, взыскиваются органами Комитета государственного контроля Республики Беларусь в бесспорном порядке.

Часть вторая пункта 1. Средства бюджета, незаконно полученные либо использованные не по целевому назначению или с нарушением бюджетного законодательства, начисленные проценты на суммы бюджетных средств, незаконно полученных либо использованных не по целевому назначению или с нарушением бюджетного законодательства, взыскиваются органами Комитета государственного контроля Республики Беларусь, проводившими проверку, в бесспорном порядке.

Главным звеном финансовой системы является государственный бюджет. Он представляет собой финансовый план государства, в котором указаны величины ожидаемых доходов и предполагаемых расходов на год. По своему материальному содержанию это централизованный фонд денежных средств.

Государственный бюджет – это централизованный фонд денежных ресурсов, которым располагает правительство страны для содержания государственного аппарата, вооруженных сил, а также выполнения необходимых социально-экономических функций. Основными принципами построения государственного бюджета являются: полнота, единство, реальность и гласность.

В соответствии с позициями неоклассической и ордолиберальной школ выделяют следующие функции бюджета: аллокационная связанная с формированием государственных доходов и расходов, направленная на производство в экономике общественных благ и решение проблемы внешних эффектов), перераспределительная (заключается в перераспределении внутреннего валового продукта и имеет две взаимосвязанные стадии: образование доходов бюджета; использование бюджетных средств (расходы бюджета) и стабилизационная(выражается в обеспечении всем хозяйствующим субъектам и гражданам стабильных условия развития). Традиционный экономический анализ выделяет следующие функции бюджета:

· перераспределение национального дохода, в том числе для финансирования социальной политики;

· контроль за финансовым состоянием экономики через движение финансовых ресурсов;

· регулирование и стимулирование экономики и научно-технического прогресса.

Свод бюджетов нижестоящих территориальных уровней и бюджета соответствующего административного образования, используемый для анализа совокупных финансовых показателей, представляет собой консолидированный бюджет.

В бюджете находит свое отражение структура расходов и доходов государства. Удельный вес отдельных статей в государственном бюджете стран с рыночной экономикой примерно таков:

1) по расходам это затраты :

· на социальные услуги: здравоохранение, образование, социальные пособия , субсидии бюджетам местных властей на эти цели — 40—-50 %;

· на хозяйственные нужды: капиталовложения в инфраструктуру, дотации госпредприятиям, субсидии сельскому хозяйству, расходы на осуществление государственных программ — 10-20 %;

· на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам —10 —20%;

· на администрирование и управление (содержание правительственных органов , юстиции и пр. ) —5—10%;

· на обслуживание и выплату платежей по государственному долгу до 7—8%.

2) Доходыформируются за счет

· налогов (в том числе акцизные сборы и таможенные пошлины, гербовый сбор) —75—85 %;

· неналоговых поступлений: доходы от государственной собственности, государственного сектора в экономике, государственной торговли — 5—8%;

· взносов в государственные фонды социального страхования, пенсионный и страхования от безработицы —10—12%.

Государственные расходы характеризуют направление и цели бюджетных ассигнований и выполняют функции регулирования социально-экономических процессов. Они носят целевой и, как правило, безвозвратный характер. Безвозвратное предоставление государственных средств из бюджета на целевое развитие называется бюджетным финансированием.

Структура государственных расходов в каждой стране имеет свои особенности, связанные с характером административной системы, структурными особенностями экономики, развитием оборонных отраслей, национальными традициями, организацией образования и здравоохранения. Главное место в бюджетных расходах занимают, как правило, социальные статьи. К числу важнейших статей государственных расходов относятся также затраты, связанные с созданием наиболее благоприятных предпосылок для функционирования производственных секторов экономики. В последнее время масштабы государственных расходов увеличиваются темпами, зачастую значительно превышающими темпы роста ВВП.

Бюджетная система Республики Беларусь основывается на принципах единства; полноты отражения доходов и расходов бюджетов; сбалансированности бюджетов; гласности; самостоятельности бюджетов; эффективности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; достоверности бюджетов.

Закон о республиканском бюджете на очередной финансовый год, решения местных Советов депутатов о бюджете на очередной финансовый год должны вступать в силу с 1 января очередного финансового года. Финансовый год для всех бюджетов на территории Республики Беларусь устанавливается с 1 января по 31 декабря календарного года. Принятие закона о республиканском бюджете на другой период, чем предусмотрено статьей 5 Бюджетного Кодекса, может быть осуществлено только в условиях чрезвычайного или военного положения.

Бюджет Республики Беларусь имеет социальную направленность (более 60% расходов направляется на реализацию целей социальной политики), в доходной части бюджета доминируют налоговые поступления, в общей сумме которых преобладают косвенные налоги (налог на добавленную стоимость – 73%, акцизы -19%). Удельный вес прямых налогов и сборов в ВВПсоставляет около 8%, в их структуре преобладают налоги на прибыль и доходы и подоходный налог. В течение последнего пятилетия в Республике Беларусь проводилась последовательная работа по совершенствованию налогового законодательства и снижению налоговой нагрузки на экономику страны. За этот период отменено 26 неэффективных налогов и сборов, включая «оборотные» налоги с выручки, тормозившие развитие производства и увеличение экспорта. В 2010 году величина налоговой нагрузки на экономику (без учета взносов в Фонд социальной защиты населения Министерства труда и социальной защиты) составила 27,5 процента к ВВП. В целях дальнейшего упрощения налоговой системы и сокращения величины налоговой нагрузки на экономику с 2011 года отменены сбор на развитие территорий, налог на услуги и три платежа в составе экологического налога. Таким образом, в 2011 году налоговое бремя снизилось до 27,1 процентов к ВВП.

10.3 Налогообложение: сущность, принципы. Виды налогов. Налоговая система Республики Беларусь

Налоги – это обязательные, безвозмездные, не возвращаемые сборы, взимаемые правительством для целей государственной политики. Они являются основными инструментами регулирования экономики и доходов государства. Сущностный аспект налогов реализуется в деятельности общества по распределению и перераспределению национального дохода и части денежных доходов населения. Возникновение и функционирование налогов сопровождается установлением взаимоотношений между широким кругом субъектов, представленных различными подразделениями государственных и местных органов власти, а также предприятиями и домохозяйствами.

В современных условиях налоги выполняют две основные функции: фискальную и экономическую. Фискальная функция является основной. Используя ее, государство формирует денежные фонды. Экономическая функция предполагает использование налогов в качестве инструмента перераспределения национального дохода, стимулирования производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг.

Содержание налогов раскрывает широкий спектр процессов, связанных с их формированием, распределением, использованием и регулированием деятельности субъектов экономики. Налогообложение - это определенная совокупность экономических (финансовых) и организационно-правовых отношений, выражающая принудительно-властное, безвозвратное и безвозмездное изъятие части доходов юридических и физических лиц в пользу государства и местных органов власти.

В странах с рыночной экономикой при построении системы налогообложения опираются на общие принципы, заложенные А. Смитом еще в XVII веке, среди которых можно выделить:

• обязательность— принудительность и неизбежность изъятия налогов для финансового обеспечения государства и местных органов власти;

• равномерность и справедливость по отношению ко всем налогоплательщикам;

• всеобщность— охват всех субъектов, располагающих доходами;

• административная простота— налоговая система должна быть простой и понятной, а административные издержки по управлению налогами— минимальными;

• гибкость— налоговая система должна реагировать на изменения социально-экономических условий;

• стабильность— устойчивость во времени;

• эффективность — стремление к эффективному распределению ресурсов, установление необлагаемого минимума доходов и др.

Налогообложение характеризуется понятием налоговая база, которая представляет собой сумму, с которой взимаются налоги.

Наиболее распространенными элементами налоговой базы в странах Западной Европы и США являются: выручка, прибыль, фонд оплаты труда, стоимость недвижимости, стоимость импорта, розничный оборот товаров и услуг.

Налоговая система есть единство экономических, правовых и организационных принципов, обусловливающих ее самостоятельность и функционирование. Она включает такие элементы, как: систему налогов и сборов, установленных в стране; систему налогового законодательства; систему налоговых органов.

Налоговая система характеризуется следующими основными параметрами:

· налоговым бременем - процентным отношением всей суммы собираемых в бюджете страны налогов к валовому внутреннему продукту. В странах с социально ориентированной рыночной экономикой этот показатель достигает 40-45%. Существует определенная зависимость между величиной налоговой ставки (R) и суммой поступлений в бюджет (Y). Эта зависимость отражена Кривой Лаффера (рис.10.1), в соответствии с которой при увеличении ставок налогов поступления от данного вида платежа в бюджет

Рис.10.1 Кривая Лаффера

до определенного предела этих ставок растут, при увеличении их сверх определенного уровня поступления в бюджет сокращаются. Плательщик в данной ситуации прекращает свою деятельность, либо уводит ее «в тень»;

· соотношением налоговых доходов от внутренней и внешней торговли;

· соотношением прямых и косвенных налогов;

· структурой прямых налогов. Структура прямых налогов зависит от отношений собственности и соответствующих им распределительных отношений. В данном случае учитывается, какая сумма налогов поступает в бюджет от налогов, взимаемых с прибыли (дохода) и с других объектов налогообложения.

В настоящее время в Республике Беларусь насчитывается около 30 видов налогов и других платежей в бюджет. В зависимости от выполняемых функций и источника уплаты они могут быть объединены в 7 укрупненных групп: 1)подоходный налог, на прибыль и на доходы от прироста капитала; 2)отчисления в фонды социального страхования, включающие все обязательные платежи, проценты застрахованными лицами или их работодателями государственным учреждениям, осуществляющим выплаты пособий по социальному обеспечению; 3)налоги на фонд заработной платы; 4)налоги на недвижимое имущество; 5)внутренние налоги на товары и услуги, включающие в себя все налоги и пошлины на производство, добычу, продажу, перевозку товаров и оказание услуг и оказание услуг или занятие определенным видом деятельности и акцизы;6)налоги на внешнеэкономическую деятельность; 7) прочие налоги. Налоговое законодательство Республики Беларусь представляет собой систему принятых в соответствии с Конституцией Республики Беларусь нормативных правовых актов.

Система налоговых органов Беларуси состоит из Министерства по налогам и сборам, в т.ч. 157 инспекций, по 1 по областям и г.Минску и 150 – по районам, городам и районам в городах.

10.4 Бюджетный дефицит, его причины и виды: структурный и циклический. Финансирование бюджетного дефицита

Бюджетный дефицит— это сумма, на которую за данный период времени расходы бюджета превосходят его доходы. Бюджетный дефицит равен разнице между государственными расходами и доходами, бюджетный профицит – наоборот. В государствах с нормально функционирующей рыночной экономикой бюджетный дефицит в пределах 3% от ВВП является допустимым.

Различают структурный дефицит и циклический дефицит государственного бюджета. Структурный дефицит— это дефицит при естественном уровне безработицы. Однако реальный дефицит может оказаться больше структурного. Основной причиной этого в странах с рыночной экономикой является спад производства. Разность между реальным и структурным дефицитом называется циклическим дефицитом бюджета. Если же реально наблюдаемый дефицит бюджета меньше структурного, разница между структурным и реальным дефицитом называется циклическим излишком. Основными способами финансирования бюджетного дефицита являются:

· увеличение налогов (посредством увеличения налоговых ставок или введения новых налогов), что приводит к росту государственных доходов. Данная мера используется крайне редко, так как ведет к снижению деловой активности и сокращению объема выпуска продукции и оказания услуг;

· денежное финансирование. Для этих целей в настоящее время практически не используется прямая эмиссия денег, а осуществляется монетизация дефицита. Монетизация – способ увеличения количества денег в обращении, в т.ч. за счет банковского финансирования. Используется в исключительных случаях, т.к. является чисто инфляционным способом. Монетизация дефицита бюджета может сопровождаться непосредственно эмиссией наличных денег, а может проявляться в других формах: в виде расширения кредитов Центрального банка или в форме отсроченных платежей;

· внутреннее и внешнее долговое финансирование посредством выпуска и продажи государственных ценных бумаг. При внутреннем долговом финансировании государство продает ценные бумаги субъектам хозяйствования и населению страны, выплачивая процент. Полученные от продажи новых государственных ценных бумаг деньги используются для погашения тех, срок обращения которых истек (происходит рефинансирование). При этом если государственные ценные бумаги продаются центральному банку, то это может привести к расширению предложения денег и инфляции, если же к покупке государственных ценных бумаг прямо или косвенно принуждаются различные финансово- кредитные институты, то это сдерживает их деловую активность. При внешнем долговом финансировании происходит продажа государственных ценных бумаг правительствам, субъектам хозяйствования, населению других стран. Такая ситуация становится возможной, если государственные ценные бумаги данной страны позволяют получить больший доход, чем ценные бумаги других государств.

С целью покрытия бюджетного дефицита могут быть использованы также средства от приватизации государственной собственности.

10.5 Государственный долг: внутренний и внешний. Социально-экономические последствия бюджетного дефицита и государственного долга. Проблемы бюджетного дефицита и государственного долга в Республике Беларусь

Государственный долг — это сумма задолженности страны своим или иностранным юридическим и физическим лицам. Он является неизбежным порождением дефицита бюджета, причины которого связаны со спадом производства, с ростом предельных издержек, необеспеченной эмиссией денег, возрастанием затрат по финансированию военно-промышленного комплекса, ростом объемов теневой экономики, непроизводственных расходов, потерь, хищений и т. д.

Государственный долг подразделяется на внутренний и внешний. Внутренний долг представляет собой величину задолженности своим гражданам и предприятиям. Он существует в виде суммы выпущенных и непогашенных долговых обязательств. Внешний долг — задолженность гражданам и организациям иностранных государств. Это наиболее тяжелый долг, поскольку по нему государство связано рядом целевых обязательств, которые могут носить и политический характер, с одной стороны, а с другой — в его уплату приходится рассчитываться ценными товарами и платить большие проценты.

С появлением долга появляется необходимость управления долгом - предпринимать действияпо погашению и регулированию суммы государственного кредита, а также по привлечению новых заемных средств. Погашение государственного долга и процентов по нему производится путем либо рефинансирования (выпуска новых займов для того, чтобы рассчитаться по облигациям старых займов), либо конверсии и консолидации.

Конверсия — изменение условий займа и размеров выплачиваемых процентов по нему или превращение его в долгосрочные иностранные инвестиции. В этом случае иностранным кредиторам предлагается приобрести недвижимость, участвовать в совместном вложении капитала, приватизации государственной собственности.

Консолидация — изменение условий займа, связанное с изменением сроков погашения, когда краткосрочные обязательства консолидируются в среднесрочные и долгосрочные . Такая консолидация возможна только при взаимном согласии правительств заемщика и кредитора.

По данным Европейской статистической организации, средний уровень бюджетного дефицита 27 стран Евросоюза в 2009 г. увеличился до 6,8% ВВП (в 2008 г. — 2,3% ВВП). Кроме того, 20 из 27стран Евросоюза в 2009 г. имели дефицит госбюджета выше 3% ВВП, а средний размер внешнего государственного долга достиг 73,6% ВВП (в 2008 г. — 69,4% ВВП).В Республике Беларусь в 2010 году дефицит государственного бюджета составил 1,8% ВВП, а валовой государственный долг- 52,2%.

Если величина государственного долга превышает размеры ВВП более чем на 60%, то слишком большие ресурсы направляются на его обслуживание, а это негативно сказывается на развитии экономики. По той же причине нежелательно привлечение новых займов, если выплаты по внешним обязательствам составят значительную часть внешнеторгового оборота страны.

Читайте также: