Налоговое стимулирование инновационной деятельности за рубежом

Опубликовано: 20.09.2024

Библиографическая ссылка на статью:

Пучило О.И. Налоговое регулирование инновационной деятельности // Экономика и менеджмент инновационных технологий. 2017. № 3 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2017/03/14282 (дата обращения: 12.04.2021).

Научный руководитель Удальцова Наталья Леонидовна

Финансовый университет при Правительстве РФ (г.Москва)

кандидат экономических наук, доцент

В современном мире научно-технический прогресс – это основной фактор экономического роста. Любая страна заинтересована в своем росте и развитии, а значит, особое внимание, должно уделяться инновационной деятельности. Данная сфера не может развиваться без эффективного государственного регулирования, так как процесс внедрения инноваций отличается длительностью, неоднозначностью и неопределенностью результата, высокими издержками.

Государственное регулирование – это комплекс мер, направленных на создание благоприятных условий для развития инновационной деятельности на определенном этапе экономического развития страны.

Государственное регулирование может осуществляться с помощью прямых и косвенных методов. К прямым методам относится непосредственно финансирование НИОКР и инновационной деятельности, к косвенным – методы налогового регулирования, которые включают налоговые льготы, отсрочку налогообложения.

Налоговое регулирование является одним из основных методов государственного регулирования инновационной деятельности. Одни из его элементов является предоставление налоговых льгот. Налоговые льготы решают несколько задач экономики, в том числе способствуют привлечению частного капитала в сферу инновационного развития и обеспечивают конкурентоспособность национальной экономики.

Налоговые льготы, предусмотренные российским законодательством условно можно разделить на 3 группы:

- Налоговые льготы для всех налогоплательщиков, занимающихся инновационной деятельностью;

- Налоговые льготы для налогоплательщиков, осуществляющих деятельность на территории особой экономической зоны;

- Налоговые льготы для организаций-участников проекта ИЦ «Сколково».

Основными налогами, в рамках которых и внедрены такие стимулирующие механизмы как налоговые льготы, являются налоги, которые несут наибольшую налоговую нагрузку, то есть НДС, налог на прибыль организаций, налог на имущество организаций. Исходя из этого, первую группу налоговых льгот можно представить в виде таблицы.[4с. 153]

Таблица 1. Налоговые льготы для всех налогоплательщиков

Не менее важны налоговые льготы второй группы, то есть относящиеся к налогоплательщикам, осуществляющим деятельность на территории особой экономической зоны. Аналогично их можно разделить на 3 подгруппы.

Таблица 2. Налоговые льготы для налогоплательщиков, осуществляющих деятельность на территории особой экономической зоны

Для организаций-участников проекта ИЦ «Сколково» можно выделить следующие группы налоговых льгот:

- Освобождение от уплаты НДС.

- Освобождение от уплаты налога на прибыль.

- Пониженный тариф страховых взносов.

В последние годы государство активно использует систему налоговых льгот, отметилась тенденция к их увеличению. Эффективное использование налоговых льгот действительно влияет на регулирование экономики, содействует перераспределению налогового бремени. Однако в настоящее время налоговое регулирование инновационной деятельности с помощью налоговых льгот затруднено. Это связано, прежде всего, с сырьевой специализацией экономики, отсутствием стабильного финансирования инновационных процессов и как следствие значительным технологическим отставанием России от мирового уровня.

Следует отметить, что изменение только нормативно-правовой базы не приведет к значительным улучшениям в экономике. Необходимо стимулирование повышенного интереса со стороны частного бизнеса, которое может быть достигнуто введением действительно эффективных налоговых льгот и общим реформированием научно-технической сферы.

В настоящее время систему налоговых льгот нельзя назвать совершенной. Изменения в налоговом кодексе часто непонятны налогоплательщикам, что не приводит к их правильному использованию. Кроме этого, отсутствие эффективного мониторинга использования налоговых льгот, в особенности по региональным и местным налогам, не отражает реальные изменения, происходящие в экономике.

С целью выявления значимых и эффективных налоговых льгот, а так же полноты и правильности их использования следует ввести ряд требований:

- Устанавливать максимально длительный срок действия льгот (так как процесс внедрения инновация отличается не только высокими издержками, но и длительностью);

- Обеспечить контроль над целевым использованием сэкономленных финансовых ресурсов (средства должны использоваться для инновационной деятельности, льготы по которой были получены);

- Выработать единые объективные критерии оценки эффективности налоговых льгот.[1]

Для реализации действенной политики налогового регулирования не менее важным аспектом является и изучение опыта зарубежных стран. Многие страны отличаются своими, индивидуальными способами стимулирования и регулирования инновационной деятельности.

В США особое внимание уделяется амортизации, которая непосредственно связана с налогом на прибыль организаций. Так, для оборудования, используемого в НИОКР, устанавливается пятилетний срок амортизации. Результатом ускоренной амортизации становится успешное стимулирование обновления производственных фондов.[2 с.3] В международной практике можно встретить положения, разрешающие в отдельных странах полное списание стоимости оборудования в первый год. Аналогом данной льготы в России является амортизационная премия, которая предусматривает размер максимального списания в первый год в размере 30% от стоимости оборудования.

Во Франции, например, применяются амортизационные каникулы, то есть отсрочка амортизации, которой пользуется предприятие, попавшее в трудное положение. Оно может вычесть из облагаемого дохода суммы амортизации с обязательством включить их в последующем в амортизацию, а до этого использовать эти средства на цели текущего финансирования для выхода из кризисной ситуации.

Таким образом, инновационная деятельность, которая является важнейшим составляющим успешного развития государства, не может быть реализована без государственного регулирования. Налоговое регулирование является одним из способов государственного регулирования. Непосредственно воздействуют на сферу внедрения инноваций такие инструменты как налоговые льготы. В настоящее время налоговое законодательство претерпевает ряд изменений, в том числе в сфере НИОКР. Положительным результатом является действие амортизационной премии, признание расходов на НИОКР независимо от их результата. Намечается тенденция к росту налоговых льгот. Однако не все они являются эффективными. Необходимо разработать ряд принципом, требований для выявления действенных налоговых льгот; разработать контроль над правильностью использования финансовых ресурсов предприятиями, применяющими данные налоговые льготы; изучить наиболее успешные методы налогового регулирования инновационной сферы зарубежных стран. Осуществление данных задач может стать предпосылкой к созданию эффективного механизма развития инноваций в России.

Библиографический список

- Власова Е.В., Баклушина Ю.А Налоговое регулирование инновационного развития экономики в условиях преодоления кризиса // Концепт. – 2015.- №4. – с.1-8

- Залибекова Д. З., Касимова Д. М. Налоговое регулирование инвестиционной и инновационной деятельности за рубежом // Евразийский юридический журнал. – 2015

- Куклина Е. А. Система налоговых льгот и стимулов и их эффективность (в контексте инновационного развития Российской Федерации) // Вестник ЛГУ им. А.С. Пушкина. – 2014.- №1. – с.118-128

- Попова Е. В. Налоговое стимулирование как метод регулирования инновационного развития территории/ Е.В. Попова// Региональное развитие.- 2014.- №3-4. – с.152-156

- Удальцова Н.Л. Системные проблемы и угрозы национальной инновационной системе России/ Н.Л. Удальцова // Экономика. Налоги. Право. – 2016.- №3. –с.113-119

- Удальцова Н.Л., Михелашвили Н.Р. Конкурентоспособность национальной инновационной системы России: аналитический обзор // Креативная экономика. — 2016. — Том 10. — № 1. — с. 9-20.

- Общие принципы, методы и формы налогового стимулирования

- Опыт развития в зарубежных странах

- Основные направления налоговой политики РФ в сфере инноваций

- Оценка эффективности

Государство заинтересовано в развитии технологий и науки, оно может влиять на этот процесс, используя фискальную систему и механизмы регулирования налогового бремени. С другой стороны, необходимо повышать спрос на инновационные технологии, заинтересованность в модернизации и создании новых технологий.

Налоговое стимулирование инноваций помогает в развитии технологий и науки.

Налоговое стимулирование инноваций на примере зарубежных стран показывает, что наиболее продуктивно использование сочетания нескольких механизмов и форм такого регулирования.

Общие принципы, методы и формы налогового стимулирования

Налоговая система должна регулироваться таким образом, чтобы не создавать препятствий для внедрения инноваций в производственные процессы. Таким образом, результаты научных исследований смогут приносить прибыль не только разработчикам, но и тем, кто использует эти результаты, увеличивая производительность труда.

По опыту применения в России и за рубежом эффективным считают механизм уточнения налогообложения сделок, совершаемых с использованием интеллектуальной собственности.

Рационально амнистирование, а не снижение НДС и таможенных сборов в части экспорта высокотехнологичных товаров. В Российской Федерации пристальное внимание инновациям начали уделять в 2014 г., когда из-за санкций разработали и поэтапно приняли комплекс мер налогового стимулирования развития промышленности и науки страны.

Законодательство о налогах и сборах было соответствующим образом изменено для поддержки инноваций, поощрения научных исследований и увеличения числа опытно-конструкторских разработок.

При изменении фискальной системы учитываются следующие основополагающие принципы:

- законность;

- ориентация на налогоплательщиков по категориям;

- учет того, какие проблемы потребуют решения в будущем;

- соразмерность;

- мотивация;

- интегрируемость.

Методы налогового регулирования инноваций.

Формы налогового стимулирования в области поддержки инноваций должны соответствовать ряду требований:

- необходимость соблюдения национальной безопасности;

- учет конкурентоспособности отечественной фискальной системы;

- обеспечение налоговых доходов бюджета и баланс бюджетов разного уровня;

- сохранение социальной стабильности и предсказуемости;

- обязательность воспроизводства налоговой базы;

- устойчивость общественного устройства с точки зрения важных социальных характеристик.

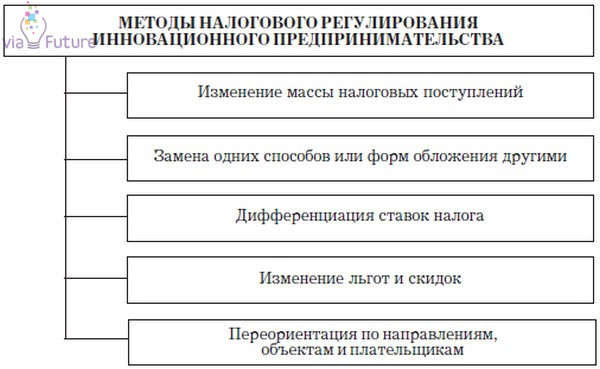

По видам стимулирование исследований и внедрения новых технологий подразделяется на:

- перенос сроков уплаты налогов;

- предоставление рассрочки;

- налоговое инвестиционное кредитование.

В России используется ряд способов налогового стимулирования. Льготы и схемы поощрения закреплены в законе о налогах.

Опыт развития в зарубежных странах

Каждая страна реализует собственный набор решений по налоговому стимулированию инновационной деятельности. Первые результаты смягчения политики взимания платежей в бюджет страны получили в США в 50-х гг. прошлого века.

Вторая волна фискальных льгот прошла в промышленно развитых странах в 80-е гг. Во время мирового кризиса 2008 г. многие страны снова обратились к этому методу стимулирования развития экономики и промышленности.

Показателен пример Японии, которая в этом отношении занимает лидирующие позиции в мире. Там активно используется ускоренная амортизация в отношении научно-исследовательского оборудования и оснащения.

Разработан ряд скидок на платежи в государственный бюджет, учитывающих расходы на инновационные разработки и затраты, понесенные в связи с научными исследованиями. При покупке зарубежных технологий также действуют льготы и рассрочки.

Основные меры налогового стимулирования за рубежом.

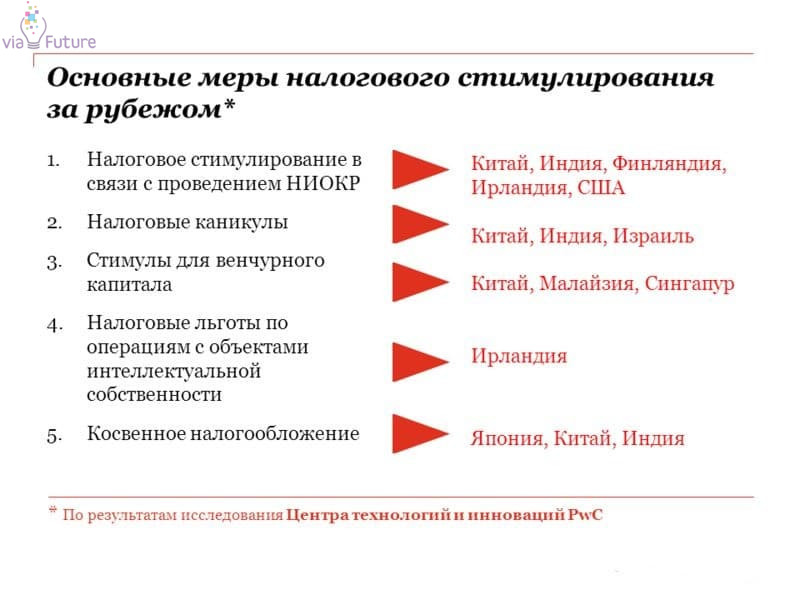

В Швеции используют два основных механизма налогового поощрения инновационной деятельности. Скидку до 20% на разницу в затратах на научные и исследовательские работы получают те, кто в текущем году вложил больше, чем в прошлом. 10% от того, что потрачено на исследования, освобождается от налогообложения.

Льготы распространяются на крупный, средний и малый бизнес, но наиболее активно используются мелкими предприятиями и стартапами.

В США из налогообложения исключается ряд затрат, связанных с инновационной деятельностью. Это закупка оборудования, документации и технологий, проведение испытаний и сборка опытных образцов. Подобные методы используются в промышленно развитых странах Европы, в Америки и Австралии.

Одновременно с вычетами выделяются субсидии и гранты на разработки, разовые и регулярные скидки и льготы при создании рабочих мест и выплате зарплаты научно-исследовательскому составу лабораторий, научным сотрудникам.

Налоговое стимулирование в связи с проведением НИОКР.

Основные направления налоговой политики РФ в сфере инноваций

В Российской Федерации используется несколько форм налоговой стимуляции инноваций и научных разработок, внедрения новых технологий и оборудования на действующем производстве.

Прежде всего это освобождение от налога на добавленную стоимость при реализации НИОКР (научно-исследовательских и опытно-конструкторских работ), а также использовании результатов этой работы. Учет расходов на инновационные работы и исследования происходит при расчете НДС.

Как и в большинстве развитых стран, в России приняты повышающие коэффициенты, ускоряющие амортизацию основных средств при ведении научно-технической деятельности.

Амортизация может начисляться нелинейным способом, что снижает размер платежей в ФНС и позволяет развивающемуся предприятию достигнуть стабильности.

Основные направления государственного регулирования инновационной деятельности.

Средства целевого финансирования, направленные на НИОКР, освобождены от налогов на прибыль (статья 149 НК). Ввоз нового оборудования, не имеющего аналогов в России, происходит без уплаты таможенных пошлин и НДС (статья 149 НК).

Расходы на исследования, которые не принесли результата согласно планам, могут списываться, уменьшая налоговую массу (статья 262 НК). К расходам относят также траты на повышение квалификации и подготовку персонала. Действуют льготы на взносы организаций на научно-исследовательскую деятельность.

Оценка эффективности

Действенность государственных методов стимуляции инноваций доказана обширным международным опытом. В результате ожидаются стабильный экономический рост и повышение конкурентоспособности разработанных в России технологий.

Развитие фискальных стимулов движется в сторону увеличения гибкости и комбинирования механизмов, различающихся по форме и срокам действия, при достижении поставленных правительством целей.

Однако в действующем законодательстве есть несовершенства, которые уменьшают заинтересованность налогоплательщиков в использовании доступных форм снижения налоговой нагрузки. В результате возникают завышенные трансакционные издержки, обусловленные тем, что право на пользование льготами надо доказывать.

Анализ практики применения льгот для стимулирования инвестиционно-инновационной деятельности.

В первую очередь оказываются востребованы механизмы, связанные с учетом грантов и целевого финансирования, освобождение от НДС при получении патентов и ведении исследовательских работ. Часто используется ускоренная амортизация основных средств.

Наиболее активно налоговое стимулирование инноваций действует для предприятий, относящихся к государственному сектору. Это добывающая и перерабатывающая промышленность, научно-исследовательские предприятия, оборонные и приборостроительные производства.

К ним относятся учреждения образования и здравоохранения, культуры и охраны природы.

Мировая практика показывает, что более продуктивна ориентация на малый бизнес и молодые компании. Стартапы возникают на основе новых идей, требуют оригинальной подачи и стремятся опередить конкурентов, утвердившихся на ранке раньше.

Это дает мощные стимулы для развития. От 1 до 3 лет новый бизнес не приносит прибыли и выходит на самоокупаемость. В это время важно снизить налоговое бремя и дать возможность для роста, что и происходит благодаря продуманной политике налогового стимулирования.

- English en

- Русский ru

- 7

- Налоговое стимулирование инновационной активности предприятий в Китае

- Виктор Клавдиенко

3. Diamond R., Mirrlees J. Optimal taxation and public production // American Economic Review. 1971. Vol. 61. № 1. P. 8-27.

4. Rothbard M. Man, Economy, and State with Power and Market // 2-nd Edition. Ludwig von Misses Institute. Alabama. 2009. Р. 1154 -1155.

5. 1 Rothbard M. Man, Economy, and State with Power and Market. 2-nd Edition. Ludwig von Misses Institute. Alabama. 2009. РР. 1155, 1216.

Таблица 1 Ставки налога на прибыль предприятий, 2017 г.| Основная ставка налога на прибыль предприятий | 25% |

| Предприятия-реципиенты льготной налоговой ставки на прибыль | |

| Категории предприятий | Ставка налога на прибыль |

| предприятия новых и высоких технологий | 15% |

| предприятия-производители программного обеспечения | 10% |

| производители интегральных схем или дизайна интегральных схем | 10% |

| производители интегральных схем с объемом инвестиций в производство более 8 млрд. юаней | 15% |

| производители интегральных схем с шириной линии менее 0,25 микрометров | 15% |

| предприятия по обслуживанию передовых технологий (сервисные организации, оказывающие высокотехнологичные услуги и участвующие в пилотном проекте в 31 городе, в том числе Пекине, Шанхае, Гуанчжоу, Шеньчжэнье и др.) | 15% |

| инновационные предприятия, расположенные в западных провинциях страны | 15% |

| малые инновационные предприятия | 20% |

| малые инновационные предприятия с доходом менее 500 000 юаней | 10% |

| Предприятия-реципиенты налоговых каникул | Срок и периоды налоговых каникул (лет) |

| предприятия новых и высоких технологий | 5 (2+3) |

| предприятия-производители программного обеспечения | 5 (2+3) |

| производители интегральных схем или дизайна интегральных схем | 5 (2+3) |

| производители интегральных схем с объемом инвестиций в производство более 8 млрд. юаней или производители интегральных схем с шириной линии менее 0,25 микрометров | 10 (5+5) |

| производители оборудования и технологий для альтернативной энергетики | 5 (2+3) |

| предприятия, осваивающие производство энергосберегающих, природоохранных технологий | 6 (3+3) |

| инновационные предприятия малого бизнеса | 5 (2+3) |

Основными бенефициарами налоговых льгот в Китае являются две категории налогоплательщиков «Предприятия новых и высоких технологий» (ПНВТ) и «Предприятия по обслуживанию передовых технологий» (ПОПТ). Получить статус ПНВТ и ПОПТ могут не только китайские, но и иностранные предприятия. Однако для получения такого статуса организация-соискатель должна не только осуществлять исследовательскую и инновационную деятельность, но и соответствовать ряду специальных требований. Так организация, претендующая на статус ПНВТ, должна отвечать следующим требованиям:

- быть резидентом КНР не менее одного года;

- обладать правом интеллектуальной собственности на основные технологии для производимых продуктов (услуг);

- расходы предприятия на НИОКР и инновационную деятельность должны составлять не менее 10% общего объема затрат;

- затраты на инновационную деятельность должны составлять не менее 6% годового дохода предприятия, если в последний отчетный год этот доход не превышал 50 млн. юаней; 4%, если этот доход составлял от 50 до 200 млн. юаней; и не менее 3%, если доход был выше 200 млн. юаней;

- доля научно-технического персонала должны быть не менее 30% общей численности работников данного предприятия;

- доля дипломированных специалистов, занятых непосредственно инновационной деятельностью, должна составлять не менее 10% общей численности работников предприятия;

- не менее 60% совокупных затрат на исследования и инновации предприятие должно осуществлять в Китае;

- доля дохода от реализации новых и высокотехнологичных товаров (услуг) должна составлять не менее 60% общего дохода предприятия.

Основными бенефициарами налоговых льгот в Китае являются две категории налогоплательщиков «Предприятия новых и высоких технологий» (ПНВТ) и «Предприятия по обслуживанию передовых технологий» (ПОПТ). Получить статус ПНВТ и ПОПТ могут не только китайские, но и иностранные предприятия. Однако для получения такого статуса организация-соискатель должна не только осуществлять исследовательскую и инновационную деятельность, но и соответствовать ряду специальных требований. Так организация, претендующая на статус ПНВТ, должна отвечать следующим требованиям:

- быть резидентом КНР не менее одного года;

- обладать правом интеллектуальной собственности на основные технологии для производимых продуктов (услуг);

- расходы предприятия на НИОКР и инновационную деятельность должны составлять не менее 10% общего объема затрат;

- затраты на инновационную деятельность должны составлять не менее 6% годового дохода предприятия, если в последний отчетный год этот доход не превышал 50 млн. юаней; 4%, если этот доход составлял от 50 до 200 млн. юаней; и не менее 3%, если доход был выше 200 млн. юаней;

- доля научно-технического персонала должны быть не менее 30% общей численности работников данного предприятия;

- доля дипломированных специалистов, занятых непосредственно инновационной деятельностью, должна составлять не менее 10% общей численности работников предприятия;

- не менее 60% совокупных затрат на исследования и инновации предприятие должно осуществлять в Китае;

- доля дохода от реализации новых и высокотехнологичных товаров (услуг) должна составлять не менее 60% общего дохода предприятия.

Необходимым условием получения статуса ПНВТ является и то, что производимая предприятием продукция должна входить в одну из восьми приоритетных сфер, определенных правительством КНР:

— электронные информационно-коммуникационные технологии;

— биологические и новые фармацевтические технологии;

— аэрокосмические и авиационные технологии;

— производство новых материалов;

— высокотехнологичные промышленные услуги;

— новая энергетика и энергосберегающие технологии;

— технологии, сберегающие окружающую среду и природные ресурсы;

— новые и высокие технологии для модернизации традиционных отраслей промышленности и аграрного сектора.

Необходимым условием получения статуса ПНВТ является и то, что производимая предприятием продукция должна входить в одну из восьми приоритетных сфер, определенных правительством КНР:

— электронные информационно-коммуникационные технологии;

— биологические и новые фармацевтические технологии;

— аэрокосмические и авиационные технологии;

— производство новых материалов;

— высокотехнологичные промышленные услуги;

— новая энергетика и энергосберегающие технологии;

— технологии, сберегающие окружающую среду и природные ресурсы;

— новые и высокие технологии для модернизации традиционных отраслей промышленности и аграрного сектора.

Вторая крупная категория налоговых льготников - «Предприятия по обслуживанию передовых технологий» (абонентское обслуживание компьютеров, консультирование и обучение персонала сторонних организаций по вопросам функционирования и поддержки инновационных систем и т.п.). Статус «Предприятие по обслуживанию передовых технологий» в КНР могут получить организации, отвечающие следующим требованиям:

- быть резидентом КНР не менее года;

- располагаться в одном из 31 городов страны, участвующих в пилотном проекте формирования сети предприятий по обслуживанию передовых технологий (в том числе Пекине, Шанхае, Гуанчжоу, Шеньчжэне и др.);

- количество дипломированных специалистов (с высшим или средним специальным образованием) на предприятии должно быть не менее 50% общей численности работников;

- доходы от реализации услуг в сфере высоких технологий должны составлять не менее 50% совокупного дохода организации в отчетном (налоговом) году.

Вторая крупная категория налоговых льготников - «Предприятия по обслуживанию передовых технологий» (абонентское обслуживание компьютеров, консультирование и обучение персонала сторонних организаций по вопросам функционирования и поддержки инновационных систем и т.п.). Статус «Предприятие по обслуживанию передовых технологий» в КНР могут получить организации, отвечающие следующим требованиям:

- быть резидентом КНР не менее года;

- располагаться в одном из 31 городов страны, участвующих в пилотном проекте формирования сети предприятий по обслуживанию передовых технологий (в том числе Пекине, Шанхае, Гуанчжоу, Шеньчжэне и др.);

- количество дипломированных специалистов (с высшим или средним специальным образованием) на предприятии должно быть не менее 50% общей численности работников;

- доходы от реализации услуг в сфере высоких технологий должны составлять не менее 50% совокупного дохода организации в отчетном (налоговом) году.

Таблица 3 Заявки на патенты, 2016 г.| Станы мира | Заявки на патенты, поданные в национальные патентные ведомства | Международные заявки на патенты, поданные по процедуре PCT | ||

| Количество (шт.) | Доля в общем количестве (проценты) | Количество (шт.) | Доля в общем количестве (проценты) | |

| Мир всего в том числе: Китай США Япония | 3127900 1338503 605571 318381 | 100,0 42,8 19,4 10,2 | 233000 43214 59590 45214 | 100,0 18,5 24,3 19,4 |

Библиография

1. Клавдиенко В.П. Национальные инновационные системы в странах БРИКС // Общество и экономика. 2015. № 8-9. С.121-138.

2. Changes to China High and New Technology Enterprise // The National Law Review. 12 January. 2018.

3. China Statistical Yearbook. National Bureau of Statistics of China. 2016.

4. Diamond R., Mirrlees J. Optimal taxation and public production // American Economic Review. 1971. Vol. 61. № 1. P. 8-27.

5. Greenhalgh Ch., Rogers M. Innovation, Intellectual Property and Economic Growth // Princeton University Press. 2013.

6. Hall B., Griffith R., Van Reenen. Do R&D tax credit work? // Journal of Public Economics. 2002. Vol. 85. Р. 3-31.

7. Kristol I. Ideology and supply-side Economics. Commentary // Economic Impact. 1981. № 3.

8. OECD. Measuring Tax Support for R&D and Innovation. February, 2017. Р. 172.

9. OECD. Science, Technology and Industry Scoreboard. Paris. 2017. P.156-157.

10. People`s Republic of China: Tax on Corporate Income. PWC. June. 2017. Р. 5-9.

11. Record Year for International Patent Applications in 2016. WIPO. Geneva. March 15. 2017. Annex 2. Р. 2.

12. Rothbard M. Man, Economy, and State with Power and Market // 2-nd Edition. Ludwig von Misses Institute. Alabama. 2009. Р. 1154 -1155, 1216.

13. Securing of Global Investment and Innovation Incentives. China. Deloitte. UK. October. 2017. P. 36-39.

14. Securing tax incentives across China. KPMC. Hong Kong. Makao. 2016. P. 7.

15. State Administration of Taxation of the People`s Republic of China. Tax revenue. 2017.

16. World Intellectual Property Report. Geneva. 2017. 138 p.

17. Worldwide R&D Incentives Reference Guide. China. 15 October. 2017. P 50-52.

Какие тенденции прослеживаются сейчас в вопросах налоговой политики относительно расходов на НИОКР и стимулирования бизнеса к инновациям?

В настоящее время стоит задача адаптации Целей устойчивого развития (ЦУР) ООН в российском контексте, встраивания в систему стратегического планирования, в действующие и новые стратегии и государственные программы. Адаптация ЦУР ООН целесообразна на нормативно-правовом и программном уровнях при одновременной научной, методической, информационной, финансовой поддержке.

Наука, техника и инновации являются фундаментальным инструментом для реализации ЦУР ООН в рамках «Повестки 2030», принятой в РФ (2016–2030 годы). Они позволяют повышать экономическую, социальную и экологическую эффективность деятельности, разрабатывать новые способы достижения целей и расширять возможности по развитию потенциала и организации своего будущего для каждого человека.

В странах-лидерах мировой науки государство, с одной стороны, напрямую финансирует научные исследования, а с другой – стимулирует расходы на НИОКР частного сектора с помощью налоговых мер.

Именно поэтому в России первым шагом стала налоговая льгота в рамках №166-ФЗ от 18.07.17г., по которой компаниям предоставлялась возможность выявить объекты интеллектуальной собственности, которые де-факто существуют в компании, но в момент создания не были правильно оформлены, и затраты на их создание не капитализировались, а учитывались в составе общих расходов периода.

Льгота позволяла не включать внереализационный доход от принятых к учету в результате инвентаризации объектов интеллектуальной собственности в базу по налогу на прибыль. Такие «налоговые каникулы», которые действовали в рамках 2018-2019 гг., были направлены на то, чтобы компании привели в соответствие имеющиеся у них нематериальные активы данным отчетности, а также выделили долю РФ в данных активах для компаний с государственным участием.

Изменения в ст. 251 НК РФ действовали в 2018-2019 гг. В настоящее время инициировано продление льготы по налогу на прибыль. Гардиум отслеживает развитие ситуации.

Дальнейшее стимулирование бизнеса с целью осуществления инвестиций в новые разработки также планируется проводить через различные налоговые льготы. По ряду расходов на НИОКР уже применяется повышающий коэффициент 1,5 для капитализации затрат и созданию нематериальных активов (п.7 ст. 262 НК РФ, Постановление Правительства РФ №988 от 24.12.2008).

Очередные шаги в стратегии Министерства Финансов РФ по развитию НИОКР планируется проводить в рамках опробованного механизма инвестиционного налогового вычета (ст. 286.1 НК РФ)

Законопроект № 802503-7 принят Государственной Думой согласно основным направлениям налоговой и бюджетной политики на 2020 год и плановый период 2021-2022 годов, утвержденных при принятии федерального бюджета, и опубликован в виде Федерального закона 380-ФЗ.

Предполагается наделить субъекты Российской Федерации правом устанавливать инвестиционный налоговый вычет в отношении расходов на научно-исследовательские работы с целью предоставления регионам дополнительных возможностей по стимулированию инновационной деятельности.

По состоянию на середину декабря 2019 года инвестиционный налоговый вычет в отношении расходов на основные средства (ОС) принят в 28 субъектах РФ. В каждом субъекте – свои условия в рамках закрепленных в НК РФ возможностей (ст. 286.1 НК РФ). Распространение механизма инвестиционного вычета в отношении расходов на НИОКР будет приниматься путем внесения изменений в принятые законы субъектов РФ, если будет принято решение воспользоваться предложенным правом. Конечные параметры механизма можно будет определить только после официального опубликования закона конкретного субъекта РФ и вступления его в силу.

Список 28 субъектов РФ с принятым инвестиционным налоговым вычетом:

- Амурская область

- Вологодская область

- Воронежская область

- Еврейская АО

- Калужская область

- Сахалинская область

- Свердловская область

- Республика Карелия

- Удмуртская республика

- Ханты-Мансийский автономный округ - Югра

- Ямало-Ненецкий автономный округ

- Чеченская республика

- Чувашская республика

- Челябинская область

- Ульяновская область

- Тульская область

- Ставропольский край

- Приморский край

- Новосибирская область

- Московская область

- Республика Марий Эл

- Кемеровская область

- Камчатский край

- Рязанская область

- Нижегородская область

- Республика Северная Осетия - Алания

- Республика Адыгея

- Липецкая область

- Москва

- Саратовская область

- Республика Тыва

- Республика Ингушетия

- Краснодарский край

- Курская область

- Тюменская область

- Санкт-Петербург

- Оренбургская область

- Тамбовская область

- Волгоградская область

- Республика Коми

Как же определить, есть ли у вашей компании возможность воспользоваться каким-либо механизмом государственной поддержки, и в отношении каких объектов это применимо? Если вы занимаетесь НИОКР, вероятнее всего, такая возможность есть. Наш практический опыт показывает, что в большинстве российских компаний существуют результаты интеллектуальной деятельности, которые можно трансформировать в дорогостоящие нематериальные активы и использовать в качестве инструмента для получения экономических выгод. Поэтому своим клиентам, чтобы понять, как начинать действовать, мы рекомендуем проводить аудит результатов интеллектуальной деятельности. Итогом аудита становится «дорожная карта», содержащая описание необходимых мероприятий для получения льгот и советы наших экспертов. Не упустите свой шанс!

Оставьте заявку, эксперт свяжется с вами и расскажет о дальнейших шагах.

Проблема поиска оптимальных путей стимулирования инновационной деятельности существует давно и в настоящее время стоит особенно остро. Особую важность в данном контексте приобретают методы налогового стимулирования, поскольку именно они позволяют уменьшить уровень налоговых обязательств предпринимательских структур, занятых в сфере инноваций. При этом стимулирование инновационной активности бизнеса в последнее десятилетие становится одним из важнейших направлений налоговой политики большинства экономически развитых стран. В настоящее время в зарубежных странах накоплен значительный опыт использования разнообразных мер налоговой поддержки, обуславливающих ускоренное внедрение новых высокоинтеллектуальных разработок и технологий.

Следует отметить, что система налоговых стимулов в наиболее развитых странах зародилась давно. Так, в налоговом законодательстве США уже несколько десятилетий используются меры, направленные на ускорение развития инновационной деятельности посредством создания условий, основанных на инструментах льготного налогообложения. К данным мерам относятся, прежде всего, такие льготы, как порядок вычета из налогооблагаемой базы суммы расходов на инновационную деятельность в текущем году и амортизация расходов на срок до 5 лет. Помимо данных мер были введены налоговые льготы, которые распространялись на образовательные и исследовательские проекты, соответствующие общественным интересам. В 1980-х гг. ключевым инструментом налогового стимулирования стал налоговый кредит на научно-исследовательские и опытно-конструкторские работы.

В Канаде налоговое стимулирование зародилось в 1960-х гг. Первоначально была внедрена система грантов, основанная на стимулировании инновационной деятельности на предприятиях. Во Франции налоговое стимулирование зародилось с 1980-х гг. Отдельного внимания заслуживает японский опыт налогового стимулирования инновационной деятельности [4].

В Японии насчитывается шесть разнообразных подходов к налогообложению инновационных компаний, они заключаются в использовании следующих льгот:

– система ускоренной амортизации для приобретенного оборудования в целях научных разработок;

– налоговые скидки по расходам на инновационные разработки;

– специализированные льготы по расходам на приобретение иностранных научных технологий;

– налоговые скидки, уплачиваемые за пользование иностранных технологий;

– целевые налоговые скидки, связанные с покупкой нового иностранного оборудования;

– налоговые льготы на инновационные затраты.

В Швеции введение налоговых льгот произошло уже более 45 лет назад. В данной стране 10 % расходов предприятий на инновационные цели были освобождены от налогообложения. Помимо этого, была введена двадцатипроцентная скидка с суммы увеличения объемов расходов на исследовательские работы относительно прошлого года.

В текущий момент времени в развитых странах мира используются различные меры налогового стимулирования инновационной деятельности, начиная от налогового кредита на реализацию исследовательских и инновационных проектов и заканчивая различными программами субсидирования расходов на научные исследования и образование [1; 2].

Всё множество налоговых льгот в области налогового стимулирования инновационной деятельности можно разделить на две основных группы: объемные и приростные. Объемные льготы – это особый вид льгот, пропорциональных объему понесенных затрат. Приростными льготами являются те, расчет которых производится в зависимости от объёма расходов на инновационные цели развития предприятия по сравнению с прошлым годом.

В таких странах, как Сингапур и Австралия, уровень объёмной скидки может доходить до двукратного размера от величины расходов на инновации. Таким образом, в ряде случаев из дохода, подлежащего налогообложению корпорационным налогом, могут вычитаться суммы, в полтора и два раза превышающие расходы на инновационную деятельность. При этом в Нидерландах объемная скидка имеет распространение только на заработную плату работников, которые заняты в инновационной сфере [4].

Приростная скидка рассчитывается на основе достигнутого прироста расходов на инновационные цели развития предприятий по сравнению с прошлыми налоговыми периодами.

Приростная скидка имеет распространение в странах Северной Америки и Европе. Данная скидка достигла своего максимума во Франции. Ее размер составляет 50 %. В Канаде и США её размер равен двадцати процентам [9]. В некоторых странах мира получило распространение использование обоих типов скидок, но они рассчитываются для разных типов расходов. К примеру, в США при использовании приростной скидки имеет место дополнение скидки объемной в размере двадцати процентов, однако такая льгота используется только в отношении расходов предпринимательских структур, связанных с инвестированием в инновационные исследования.

Помимо указанных видов налоговых льгот в некоторых странах мира установлен предел для списания налоговых платежей по скидкам на инновационные цели. К примеру, в Японии и Южной Корее данный предел равен десяти процентам суммы корпоративного налога, в Канаде он равен семидесяти пяти процентам, в Испании тридцати пяти, на Тайване пятидесяти. В ряде европейских государств существует ограничение на объём налоговой скидки.

Помимо этого, в США предприятия не имеют возможности увеличивать в несколько раз затраты на инновационную деятельность в течение года, а уровень «средней наукоемкости» не может превышать шестнадцати процентов. Данные ограничения препятствуют значительным колебаниям налоговых поступлений от частного сектора и существенно снижают вероятность получения необоснованно высокого уровня налоговых льгот.

Одним из основных видов льгот является уменьшение размера налога на прибыль предприятий или корпорационного налога [4]. В данном случае уменьшение налога на прибыль тесно связано с достигнутым уровнем инновационной активности предприятия. Иными словами, наибольшие льготы получают предприятия, наиболее эффективно применяющие результаты инновационной деятельности в производственном процессе, что, в свою очередь, благоприятно сказывается на размере прибыли предприятий.

Одной из наиболее распространенных льгот по налогу на прибыль является отнесение затрат на инновационную деятельность на расходы при расчёте налоговой базы, а также использование специальных методов амортизации основных фондов, используемых в целях инновационного развития бизнеса [3].

Таким образом, предприятия, исчисляющие налог на прибыль, имеют возможность вычитать из налогооблагаемой базы расходы, понесённые в связи с ведением инновационной деятельности. Кроме того, в некоторых странах распространены принципы, выполнение которых обуславливает возможность вычитать из налогооблагаемой базы значительно больший объём средств относительно фактических расходов на инновационные цели.

Следует отметить, что к наиболее распространенным видам налоговых льгот, получивших широкое применение в зарубежных странах, относятся налоговый кредит, вычеты из налогооблагаемой базы и отсрочка налоговых платежей [6].

Налоговый кредит позволяет предприятиям снижать размер начисленного корпорационного налога на величину, которая равна проценту от произведенных затрат на кредитование инновационной деятельности.

Инвестиционный налоговый кредит представляет собой долю стоимости инвестиций, которая вычитается из суммы налоговых обязательств. Данный кредит может быть предоставлен предприятиям, инвестирующим в инновационную деятельность. Величина кредита определяется как установленная государством часть расходов на инновационные разработки, на которую впоследствии можно уменьшить рассчитанный стандартным способом налог на прибыль предприятия [4].

В некоторых странах, таких как Канада и Нидерланды, данный вычет пропорционален объему расходов на инновационную деятельность, в США, Японии и Франции связан с увеличением данных расходов за определенный период времени [10].

В некоторых зарубежных странах используются оба вида расчета налогового кредита. К примеру, в Японии налоговый кредит применяется более пятидесяти лет. В данной стране его размер составляет двадцать процентов от увеличения квалифицированных затрат на инновационную деятельность, достигнутого по сравнению с предыдущими периодами, но его размер не может быть выше, чем десять процентов от налоговых обязательств предприятия.

В свете разнообразного множества видов налогового кредита особо следует выделить опыт Нидерландов. Налоговый кредит стал использоваться в данной стране в 1990-х гг. Его расчет производится на основании расходов предприятий на заработную плату работников, занимающихся инновационной деятельностью. В данном случае государство выступает в роли стратегического инвестора, оценивая долгосрочные преимущества применения налогового кредита.

Высокую значимость в вопросе налогового стимулирования имеет отсрочка уплаты налоговых платежей. Отсрочка уплаты налоговых платежей позволяет решить проблемы, связанные с расходованием средств предприятий на инновационную деятельность и с приобретением специального оборудования, используемого в целях инновационного развития экономики.

Появление данной льготы связано не только с появлением новых предприятий на рынке и предприятиями, изменившими профиль деятельности, но и с циклами развития рыночной экономики, а также кризисными и оживленными периодами развития конкретного государства. Несомненно, в период экономических кризисов предприятия вынуждены модернизировать и обновлять своё производство в целях минимизации общей величины расходов [7].

Поскольку между периодом, в котором происходит основной объём инвестиций в инновационное развитие, и датой, когда будет получен соответствующий этим инвестициям доход, проходит длительный промежуток времени, введение механизма отсрочки платежа становится крайне эффективным.

В зарубежных странах для стимулирования развития инновационной деятельности предприятий государство применяет не только вышеперечисленные механизмы, но и методы ускоренной амортизации оборудования, используемого для инновационных целей. Например, в США созданы определенные правила для налогообложения объектов интеллектуальной собственности, отражённые в специальном положении закона, описывающего методы амортизации интеллектуальной собственности и других нематериальных активов, таких как деловая репутация бизнеса (goodwill). Для вышеуказанных объектов уже традиционно используются специальные амортизационные правила, предполагающие ускоренное списание нематериальных активов в расходы при исчислении налога на прибыль корпораций [8].

Главной особенностью США в сфере инноваций является наличие мер государственной поддержки, направленной на формирование конкретных результатов инновационной деятельности. При этом США в отличие от ряда других стран не практикует использование моделей предварительного налогового стимулирования. Этим обусловлена современная тенденция, когда сумма налоговой недоимки в бюджет равна примерной величине объёма инвестиций бизнеса в инновационное развитие. Одним из важных принципов системы налогового стимулирования в зарубежных странах является то, что льготы предоставляются прежде всего представителям частного бизнеса, а не научно-исследовательским организациям.

В настоящее время спрос на научные исследования и инновации постоянно растет, при этом одной из причин данной тенденции следует назвать именно налоговые льготы и рост уровня конкуренции в бизнесе [5].

Оперативно функционирующая система управления механизмами налоговых льгот позволяет государству использовать инновационную активность в своих интересах и направлять ее результаты в нужную сферу экономики. Следует помнить, что государство способно влиять не только на структуру и численность конкретных предприятий в регионе, но может оказывать важнейшее воздействие на сферу и структуру производства в целом.

Примечательно, что каждое государство предоставляет свой пакет льгот, соответствующих конкретным целям и задачам налогового стимулирования. Кроме того, механизмы налогового стимулирования зависят от целого ряда факторов, характерных для отдельных государств. Данные различия обусловлены не только уровнем развития научных исследований и экономической конъюнктурой, но и деловым климатом, а также инвестиционной привлекательностью региона.

Все описанные методы налогового стимулирования свидетельствуют о наличии довольно широкого перечня инструментов, задействованных зарубежными странами в целях ускорения экономического и научно-технического прогресса. Более того, следует отметить, что наиболее активное применение инструментов налогового стимулирования проходит в странах, имеющих наибольший уровень технологического развития. При этом можно обоснованно утверждать, что в настоящее время фактически не существует универсальных налоговых льгот и преференций, которые можно было одинаково эффективно использовать сразу в нескольких странах. Государственные системы налоговых льгот формируются постепенно и не всегда основаны на положительном опыте других стран, что отражается прежде всего в возникновении большого перечня уникальных налоговых преференций у разных стран.

Читайте также: