Налоговое регулирование вэд презентация

Опубликовано: 03.05.2024

№ слайда 1

ПРЕЗЕНТАЦИЯ Международные экономические отношения. Регулирование внешне-экономической деятельности Выполнила: Юнусова.И.К Группа: Фи-11-9р Проверила: Абишова.А.У

№ слайда 2

План: План: 1) Система международных экономических отношений 2) Мировой рынок 3) Международная торговля и внешнеторговая политика 4) Механизм регулирования внешнеэкономической деятельности 5) Международные экономические организации

№ слайда 3

Международные экономические отношения (МЭО) – это отношения между резидентами данной страны и резидентами других стран, которые по отношению к данной стране являются нерезидентами. Характерные черты современного мирового хозяйства состоят в следующем: -растущее развитие международного обмена товарами, деталями, компонентами и пр., разнообразными личными и производственными услугами; -развитие международного перемещения факторов производства в формах вывоза-ввоза капитала, рабочей силы и высококвалифицированных специалистов, технологии;

№ слайда 4

-рост на этой основе международных форм производства на предприятиях, располагающихся в нескольких странах, в первую очередь в рамках транснациональных корпораций; -государственная экономическая политика, направленная на поддержку международного движения товаров, услуг, факторов производства на двусторонней и многосторонней основе; -в рамках мирового хозяйства экономика отдельных стран становится все более открытой и зависимой, ориентированной на международное экономическое сотрудничество; -возникают межгосударственные объединения, усиливается многостороннее регулирование экономических процессов.

№ слайда 5

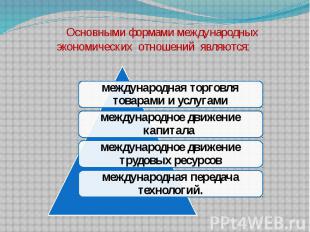

Основными формами международных экономических отношений являются:

№ слайда 6

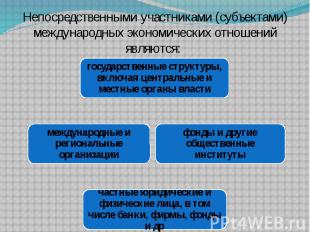

Непосредственными участниками (субъектами) международных экономических отношений являются:

№ слайда 7

Мировой рынок Конъюнктура мирового рынка – уровень спроса, предложения, цен на мировых товарных рынках, условия продажи на этих рынках, тенденции изменения этих показателей. В целом ценообразование на мировом рынке подчиняется тем же закономерностям, что и на внутреннем, но есть своя специфика. На международном рынке более сложная конъюнктура.

№ слайда 8

Ценообразование зависит от типа рынка:

№ слайда 9

Виды цен, используемых на мировых рынках:

№ слайда 10

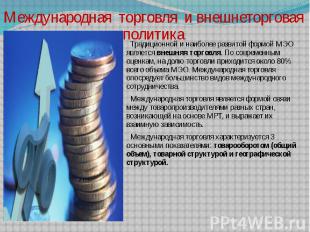

Международная торговля и внешнеторговая политика Традиционной и наиболее развитой формой МЭО является внешняя торговля. По современным оценкам, на долю торговли приходится около 80% всего объема МЭО. Международная торговля опосредует большинство видов международного сотрудничества. Международная торговля является формой связи между товаропроизводителями разных стран, возникающей на основе МРТ, и выражает их взаимную зависимость. Международная торговля характеризуется 3 основными показателями: товарооборотом (общий объем), товарной структурой и географической структурой.

№ слайда 11

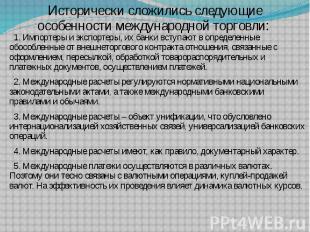

Исторически сложились следующие особенности международной торговли: 1. Импортеры и экспортеры, их банки вступают в определенные обособленные от внешнеторгового контракта отношения, связанные с оформлением, пересылкой, обработкой товарораспорядительных и платежных документов, осуществлением платежей. 2. Международные расчеты регулируются нормативными национальными законодательными актами, а также международными банковскими правилами и обычаями. 3. Международные расчеты – объект унификации, что обусловлено интернационализацией хозяйственных связей, универсализацией банковских операций. 4. Международные расчеты имеют, как правило, документарный характер. 5. Международные платежи осуществляются в различных валютах. Поэтому они тесно связаны с валютными операциями, куплей-продажей валют. На эффективность их проведения влияет динамика валютных курсов.

№ слайда 12

Механизм регулирования внешнеэкономической деятельности Механизм управления и регулирования внешнеэкономических связей осуществляют: правительственные органы, государственный аппарат, негосударственные отечественные и международные организации. Энергичному и быстрому воздействию на регулирование различных форм ВЭД способствуют указы Президента. Высшими органами, осуществляющими государственное регулирование ВЭД, являются Совет Федерации и Государственная Дума, которые вправе принимать, изменять, отменять законы, регулирующие внешнюю торговлю, совместное предпринимательство и другие формы внешнеэкономического сотрудничества и взаимодействия. Общее руководство внешнеэкономической деятельностью осуществляет Правительство на основе принятия нормативных актов управления по вопросам ВЭД, координации деятельности министерств и ведомств в сфере ВЭД, проведения переговоров и заключения межправительственных договоров.

№ слайда 13

Международные экономические организации В современных международных экономических отношениях международные экономические организации играют существенную роль как форма сотрудничества государств. Международные организации создаются государствами. Процесс создания международной организации проходит в три этапа: принятие учредительного документа, создание материальной структуры организации, созыв главных органов. Первый шаг предполагает созыв международной конференции для выработки и принятия текста договора. Его наименование может быть различным.

№ слайда 14

Второй этап предполагает создание материальной структуры организации. В этих целях наиболее часто используются специально подготовленные органы, которые подготавливают проекты правил процедуры будущих органов организации, перерабатывают весь круг вопросов, касающийся создания штаб-квартиры и др. Второй этап предполагает создание материальной структуры организации. В этих целях наиболее часто используются специально подготовленные органы, которые подготавливают проекты правил процедуры будущих органов организации, перерабатывают весь круг вопросов, касающийся создания штаб-квартиры и др. Созыв главных органов завершает мероприятия по созданию международной экономической организации.

№ слайда 15

Описание презентации по отдельным слайдам:

Особенности налогового регулирования внешнеэкономической деятельности в России

Актуальность темы исследования Одной из ключевых проблем проводимой в России экономической реформы является вопрос о дальнейшем совершенствовании системы государственного регулирования внешнеэкономической деятельности(ВЭД), в том числе ее налогового регулирования .

Понятие и участники внешнеторговой деятельности Государственное регулирование внешнеэкономической деятельности – это совокупность используемых государственными органами форм, методов и инструментов воздействия на экономические отношения между странами в соответствии с государственными и национальными интересами, целями, задачами.

Регулирующее воздействие государства осуществляется Посредством принятия законов и иных нормативных актов

Государственное регулирование внешнеэкономической деятельности 1. Таможенно- тарифное регулирование; 2. Налоговое регулирование; 3. Нетарифное регулирование; 4. Валютное регулирование; 5. Экспортный контроль.

Таможенно-тарифное регулирование Метод государственного регулирования внешней торговли, осуществляемый с помощью применения ввозных и вывозных таможенных пошлин

Налоговое регулирование Метод государственного регулирования внешней торговли товарами и услугами, осуществляемой с помощью взимания налогов.

Нетарифное регулирование Метод государственного регулирования внешней торговли товарами, осуществляемой с помощью введения количественных ограничений на ввоз и вывоз определенных товаров (обычно из определенных стран) и других запретов и ограничений экономического характера

Валютное регулирование Деятельность государственных органов по управлению обращением валюты, контроля за валютными операциями, воздействию на валютный курс национальной валюты, ограничению использования иностранной валюты

Экспортный контроль Метод который обеспечивается комплексом мер по поддержанию установленного государством порядка, гарантирующего внешнеэкономическую деятельность в отношении определенной группы контролируемых товаров и технологии.

Основная проблема в сфере налогообложения ВЭД в РФ Несовершенство законодательства, что порождает трудности в виде оттока капитала в другие страны с более льготными условиями налогообложения – использование оффшорных зон

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Байжигитова Алия АйтказыевнаНаписать 669 10.10.2018

Номер материала: ДБ-138684

- Другое

- Другие методич. материалы

-

10.10.2018 180

-

10.10.2018 193

-

10.10.2018 562

-

10.10.2018 621

-

10.10.2018 140

-

10.10.2018 1532

-

10.10.2018 158

-

10.10.2018 101

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Презентация была опубликована 2 года назад пользователемАлина Малина

Похожие презентации

Презентация на тему: " Основными формами регулирования являются : 1. финансирование внешнеэкономической деятельности ; 2. налогообложение ; 3. инвестирование ; 4. внешнее заимствование." — Транскрипт:

3 Основными формами регулирования являются : 1. финансирование внешнеэкономической деятельности ; 2. налогообложение ; 3. инвестирование ; 4. внешнее заимствование ; 5. внешняя задолженность ; 6. субсидирование экспорта.

4 Методы регулирования соответствует указанным формам и включают прямые и косвенные способы. К прямым относятся административные формы регулирования : лицензии и квоты ; может также устанавливаться государственная монополия внешнеэкономической деятельности ( на внешнюю торговлю, валютные операции ). Лицензирование и квотирование экспорта и импорта используются как временные меры для целей стабилизации и насыщения внутреннего рынка в условиях ограниченности сырьевых ресурсов и товарных фондов. Лицензия – разрешение, выдаваемое компетентными государственными органами на вывоз или ввоз продукции, товаров, валюты, информации. Квота – часть, доля в общем объеме производства, предназначенная для внешнеторговой деятельности.

5 Государственная монополия представляет собой наиболее нерациональный способ регулирования внешнеэкономической деятельности, но в неблагоприятных условиях состояния экономики может применяться для решения проблемы приведения в равновесие платежного баланса за счет контроля импорта и экспорта. Данный способ может быть применен в форме предоставления исключительных прав государственной компании на совершение определенных внешнеэкономических операций или на обслуживание внешнеэкономических связей. В целом такие меры относятся к методам нетарифного регулирования. Косвенные или экономические методы регулирования являются более действенными и соответствующими развитым внешнеэкономическим отношениям. К ним относятся налоги, в том числе таможенные пошлины, курс валюты, мировые цены, процентные ставки по внешним кредитам, курс облигаций, других ценных бумаг и платежных средств.

6 Валютный курс или цена национальной денежной единицы, выраженная в денежных единицах валюты другой страны, связывает все внутренние цены с ценами другой страны. Колебания валютного курса изменяет цены на товары другой страны для отечественных потребителей и наоборот, цены отечественных товаров – для потребителей другой страны. Тем самым эти изменения влияют на привлекательность экспорта и импорта ; в случае уменьшения курса национальной валюты относительно валюты другой страны, получает развитие экспорт, в противоположном случае – импорт, так как в первом случае отечественные товары становятся дешевле для иностранцев, и расширяется спрос на эти товары с их стороны ; во втором случае импортные товары дешевеют, и увеличивается спрос в своей стране на эти товары. Система валютных курсов государства может быть организована в виде гибких ( плавающих ) или фиксированных валютных курсов.

7 При системе гибких курсов обмен осуществляется на основе спроса и предложения валют, при системе фиксированных курсов устанавливается определенное соотношение национальной валюты к золоту или другой твердой валюте ; во втором случае государство регулирует это соотношение и тем самым вмешивается в функционирование рынка валюты в целях достижения сбалансированности платежного баланса страны. При этом занижение курса иностранной валюты относительно своей вызывает потери стоимости при экспорте, которые компенсируются при импорте, и, наоборот, при завышении этого курса потери возникают при импорте, что должно быть покрыто дополнительным экспортом. При импорте ( для иностранного импортера ) понижение курса иностранной валюты относительно местной означает расширение возможностей на местном рынке, и, наоборот, повышение этого курса ведет к свертыванию рынка в связи с ростом цен на импортируемые товары.

8 Для отечественных импортеров колебания курсов валют означают изменение возможностей по закупке иностранных товаров ( при наличии одинаковой суммы средств в собственной валюте ). Таким образом, валютный курс влияет на объемы экспорта и импорта, которые, в свою очередь, через финансовые инструменты – налоги на экспорт и импорт, таможенные пошлины – воздействуют на величину получаемых и распределенных финансовых ресурсов и финансовое положение как государства, так и производителей экспортной или потребителей импортной продукции, товаров и услуг. При кризисных ситуациях : значительном спаде производства, инфляции, вызванной неудовлетворительным спросом, нарушаются и искажаются макроэкономические пропорции и принципы, определяющие внешнеэкономическое равновесие. Это сопровождается всеобщей ориентацией потребителей на импорт, недостаточностью экспортной валютной выручки для покрытия возрастающего импорта, резким обесценением национальной валюты по отношению к твердым валютам. Центральный банк вынужден проводить валютные интервенции для поддержания курса собственной денежной единицы, лишаясь валютных резервов или обращаясь за поддержкой к международным финансовым организациям. Дальнейшее развитие кризиса вынуждает государство ограничивать и импорт, крайне необходимый для жизнеобеспечения страны, поскольку его нечем оплачивать. У стран с сырьевой ориентацией экономики продолжительные кризисы приводят к истощению природных ресурсов, становящихся единственным источником экспорта, возможной потере экономической и даже политической независимости.

9 Налоги являются важным регулятором внешнеэкономических отношений ; здесь имеются в виду, как обычные налоги, так и специальные – на доходы ( прибыль ) совместных предприятий, таможенные пошлины ( налоги на экспорт и импорт ). Во многих государствах проводится таможенно - тарифное регулирование экспорта и импорта. Таможенный кодекс устанавливает принципы таможенного дела ( то есть порядок перемещения через границу товаров и иных предметов, таможенное обложение, оформление, контроль и другие средства проведения в жизнь таможенной политики ) на основе единства таможенной территории, таможенных пошлин и таможенных сборов. Таможенный тариф призван регулировать иностранную конкуренцию на внутреннем рынке. Таможенный тариф – систематизированный свод ставок таможенных пошлин, которыми облагаются ввозимые на таможенную территорию республики и ввозимые за пределы этой территории товары и иные предметы. Таможенные пошлины – налоги, взимаемые государством с провозимых через национальную границу товаров по ставкам, предусмотренным таможенным тарифом ( см. Приложение 4). В отечественной практике получили распространение адвалорные, специфические и комбинированные ставки пошлины ; адвалорные начисляются в процентах к таможенной стоимости облагаемых товаров, специфические – в установленном размере на единицу облагаемых товаров или предметов, а комбинированные ставки – путем сочетания обоих видов обложения. Различают ввозные, вывозные, транзитные, сезонные, специальные, антидемпинговые, компенсационные, протекционистские, преференциальные таможенные пошлины. Экономическая суть экспортных таможенных пошлин – абсолютная рента. Е оплачивает иностранный покупатель. При занижении или отмене экспортных пошлин абсолютная рента в части занижения или отмены оплачивается собственником – производителем продукции за счет доходов внутренних потребителей через рост внутренних цен. Заниженный уровень экспортных таможенных пошлин приводит к расточительной реализации природных ресурсов на мировом рынке, а завышенный – к снижению производства из - за затруднений в реализации ресурсов на этом рынке.

10 Казахстанская модель государственного регулирования внешнеэкономических связей. Степень и характер включения той или иной страны в мирохозяйственные отношения, прежде всего, в международную торговлю, определяются несколькими экономическими факторами : - величиной экономического потенциала ; - стадией технико - экономического развития ; - обеспеченностью природными ресурсами. Считается, что чем беднее природными ресурсами страна, чем меньше ее экономический потенциал и чем выше уровень технико - экономического развития, тем больше, при прочих равных условиях, своей продукции она направляет в каналы международного обмена. Данные факторы определяют масштабы и характер присутствия Казахстана на мировых рынках. Экономическое сотрудничество с зарубежными странами Казахстану приходится развивать, опираясь на деформированную структуру материального производства, где гипертрофия тяжелой индустрии сочетается с неразвитостью сельского хозяйства, легкой и пищевой отраслей промышленности. Отмеченные деформации предопределяют структуру внешнеторгового обмена страны. При наличии таких структурных переносов в экономике и устаревшего производственного аппарата Казахстан использует во взаимодействии с внешним миром узкий спектр имеющихся у неё конкурентных преимуществ. Важнейшие из них – обеспеченность страны основными видами минерально - сырьевых ресурсов, прежде всего энергетическими. Очевидно, что в ближайшее время у Казахстана нет серьезной альтернативы масштабному экспорту минерально - сырьевых ресурсов. Однако делать главную ставку в развитии экспорта на интенсивное использование фактора природных ресурсов было бы недальновидным. Принципиальным является положение сырьевой специализации Казахстана и его сохранения в обозримой перспективе, поэтому задача государственного регулирования состоит в повышении эффективности сырьевого экспорта и обеспечении его устойчивости. Такие страны, как Норвегия, Великобритания, Канада, Австралия в значительной степени специализируются на экспорте топливно - сырьевых ресурсов, но от этого они не переходят в разряд слаборазвитых государств, а наоборот, наращивают свой экономический потенциал. Казахстан вряд ли сумеет стабильно наращивать объемы поставок сырья за рубеж и изделий первого передела по целому ряду причин : 1. фактор истощения сырьевых ресурсов со временем будет играть все большую роль. 2. распространение в мире ресурсосберегающих технологий будет сдерживать рост спроса на сырье и энергоресурсы, в таких условиях отечественным экспортерам придется прибегнуть к демпингу. 3. увеличению экспорта сырья кун препятствует ограниченная пропускная способность отечественной транспортной инфраструктуры. Ресурсный потенциал не представляется конкурентным преимуществом, достоинством для укрепления позиций страны в мировом хозяйстве.

11 В целом процесс оптимизации казахстанской модели государственного регулирования внешнеэкономических связей предполагает : - открытие внутреннего рынка для иностранной конкуренции в сочетании с гибкой защитой отечественных производителей ; - расширение участия в международном разделении труда с использованием своих сравнительных преимуществ ; - рассмотрение внешнеэкономических связей как дополнительного вектора роста экономики и рациональных структурных преобразований ; - обеспечение правовых и экономических гарантий хозяйственного функционирования и защиты иностранного капитала ; - ориентацию технической, промышленной и социальной политики на мировые стандарты и тенденции их развития ; - сближение отечественного хозяйственного права с международным ; - повышение конкурентоспособности национальной экономики ; - применение общепринятого в мировой практике арсенала средств и методов регулирования внешнеэкономических связей, комбинируемых в зависимости от ситуации национальной экономики ; - обеспечение участия Казахстана во всех важнейших международных экономических организациях ; - поддержку отечественных экспортеров на внешних рынках ; - обеспечение более продвинутых форм сотрудничества : инвестиционное сотрудничество, научно - техническая кооперация, производственная интеграция на базе новой внешнеэкономической социализации страны. С учетом накопленного международного опыта нужно создать систему государственной поддержки и стимулирования экспорта : - гарантии под привлекаемые экспортерами кредитные ресурсы ; - гарантирование и страхование экспортных кредитов ; - долевое участие государства в реализации перспективных инвестиционных экспортоориентированных проектов ; - налоговое поощрение экспорта ; - оказание экспортерам различных услуг ; - содействие участию казахстанских производителей в международных выставках и ярмарках ; - продвижение продукции на внешние рынки с помощью экономической дипломатии. Для защиты отечественного производителя целесообразно использовать весь спектр инструментов мировой практики : импортный тариф и налогообложение импортных товаров, антидемпинговые и компенсационные пошлины, квотирование и лицензирование ввоза и вывоза, технические барьеры в торговле, валютные ограничения.

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

Посмотреть и скачать бесплатно презентацию по теме "НАЛОГООБЛОЖЕНИЕ УЧАСТНИКОВ ВЭД". Средняя оценка: 5.0 балла из 5. Каталог презентаций, школьных уроков, студентов, а также для детей и их родителей.

Содержание

НАЛОГООБЛОЖЕНИЕ УЧАСТНИКОВ ВЭД

НАЛОГООБЛОЖЕНИЕ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ

Налогоплательщиками налога на прибыль организаций являются иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ (Ст. 246 НК РФ) Иностранная организация – иностранное юридическое лицо как организация, а также компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ.

Формы деятельности иностранных организаций: Через образование постоянного представительства Без образования постоянного представительства, но с получением доходов от источников в РФ

Постоянное представительство иностранной организации В РФ (ст. 306 НК РФ)

Филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности этой организации, через которое организация регулярно осуществляет предпринимательскую деятельность на территории РФ, связанную:

ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬиностранной организации может быть связана (п. 2 ст. 306 НК РФ)

Использованием недр (природных ресурсов); Проведением строительных работ (особенности налогообложения данных работ содержатся в ст. 308 НК РФ); Проведением работ по установке, монтажу, сборке, наладке и эксплуатации оборудования; Продажей товаров со складов, находящихся на территории РФ и принадлежащих иностранной компании; другими видами деятельности или выполнением ею других работ и оказанием других услуг.

Признаки постоянного представительства

Наличие любого места деятельности иностранной организации в РФ; Осуществление иностранной организацией в этом месте предпринимательской деятельности; Осуществление такой деятельности иностранной организацией регулярно

Пример. Виды деятельности представительства

Индийская компания «Три слона» планирует начать поставки чая в РФ. С этой целью она планирует учредить свое представительство в Москве, которое будет: - Проводить маркетинговые исследования и рекламу чая; Заключать сделки с покупателями продукции фирмы; Осуществлять импорт чая в Российскую Федерацию.

Пример.Виды деятельности представительства

Московский филиал итальянской фирмы «Карло и сын», специализирующийся на изготовлении и продаже обуви, занимается: Вариант А: исключительно маркетинговой деятельностью (изучением обувного рынка РФ) в пользу своей головной компании; Вариант Б: маркетинговой деятельностью в пользу своей головной компании, а также дистрибуцией рекламных материалов о продукции фирмы «Карло и сын»; Вариант В: маркетинговой деятельностью в пользу своей головной компании, а также дистрибуцией рекламных материалов о продукции фирмы «Карло и сын», а также подписанием контрактов на поставку обуви в РФ от имени головной компании.

Пример. Деятельность в пользу третьих лиц

Московское представительство итальянской фирмы «Карло и сын» занимаетсямаркетинговой деятельностью: В пользу своей головной компании; В пользу итальянской фирмы «Барабас и дочь», которая оплачивает эти услуги компании «Карло и сын» напрямую в Италии.

СИТУАЦИИ, В КОТОРЫХ ПОСТОЯННОЕ ПРЕДСТАВИТЕЛЬСТВО НЕ ВОЗНИКАЕТ П.П. 5-8 ст. 306 НК РФ).

ЕСЛИ ИНОСТРАННАЯ ОРГАНИЗАЦИЯ: Владеет имуществом на территории РФ, но при этом не ведет регулярную предпринимательскую деятельность на территории РФ; Предоставляет российской организации персонал для работы на территории РФ, если он действует исключительно от имени и в интересах организации, в которую был направлен; Осуществляет операции по ввозу в РФ или вывозу из РФ товаров, в том числе в рамках внешнеторговых контрактов, но при этом не ведет регулярную предпринимательскую деятельность на территории РФ.

Пример.Необлагаемая деятельность представительства

Американская компания «Донат Инкорпорейтед»: Создала в РФ 100%-ное дочернее предприятие «Донат и Ко»; Приобрела офисное здание в Москве и сдала его в аренду «Донат и Ко» Предоставила «Донат и Ко» трех менеджеров сроком на 1 год; Продала «Донат и Ко» инредиенты для изготовления особого сорта пончиков по внешнеторговому контракту; Приобрела у «Донат и Ко» партию готовых пончиков по внешнеторговому контракту.

Зависимый агент

ЛИЦО, ДЕЙСТВУЮЩЕЕ ОТ ИМЕНИ ИНОСТРАННОЙ ОРГАНИЗАЦИИ, КОТОРОЕ ИМЕЕТ ПОЛНОМОЧИЯ НА ПРЕДСТАВЛЕНИЕИНТЕРЕСОВ ПОСЛЕДНЕЙ И РЕГУЛЯРНО ИХ ИСПОЛЬЗУЕТ ДЛЯ ПОДПИСАНИЯ КОНТРАКТОВ ОТ ИМЕНИ ОРГАНИЗАЦИИ ЛИБО ДЛЯ СОГЛАСОВАНИЯ ИХ СУЩЕСТВЕННЫХ УСЛОВИЙ (П. 9 СТ. 306 НК РФ) Независимый агент – лицо. Выполняющее поручения иностранной организации в рамках своей обычной профессиональной деятельности (например, брокер или комиссионер)

Пример. Зависимые агенты. Российская фирма «Ароматный скунс» становится эксклюзивным дистрибьютором парфюмерно-косметической продукции французской фирмы «Диорель-Мортадель» Вариант 1. Между фирмами заключен внешнеторговый договор купли-продажи. Вариант 2. Между фирмами заключен договор поручения.

Налогообложение постоянных представительств иностранных юридических лиц

Ст. 307 НК РФ: Объектом налогообложения для иностранных организаций, осуществляющих деятельность в РФ через представительство, являются доходы: Доходы от деятельности постоянного представительства на территории РФ, уменьшенные на величину расходов. Произведенных представительством; Доходы от владения, пользования и (или) распоряжения имуществом постоянного представительства за вычетом расходов, связанных с получением таких доходов; Дивиденды, проценты, доходы от использования прав на объекты интеллектуальной собственности и другие доходы, указанные в п. 1 ст. 309 НК РФ, относящиеся к постоянному представительству.

Налогообложение постоянного представительства в случае ведения подготовительной и (или) вспомогательной деятельности в пользу третьих лиц без получения вознаграждения

Пример 1. Московское представительство австрийской компании «ТрейнингСтаф» оказывает услуги по оьучению персонала предприятий гостиничного сектора. Представительство также сдает свои конференцзалы в субаренду и инвестирует временно свободные средства в муниципальные облигации г. Москвы. Пример 2. В отчетном году московское представительство итальянской фирмы «Карло и сын» занималось маркетинговой деятельностью в пользу: Своей головной компании; Итальянской фирмы «Барабас и дочь», которая оплачивала эти услуги компании «Карло и сын» напрямую в Италии. Согласно отчету о деятельности представительства, доля маркетинговой деятельности в пользу «Барабас и дочь» составляла в отчетном году 20% от общей деятельности. Затраты представительства в отчетном году составили 1 млн. руб.

Ставки налога. Уплата налога и сроки представления отчетности

Постоянные представительства уплачивают налог на прибыль по тем же ставкам, которые установлены в данном регионе для российских компаний. Для некоторых видов дохода НК РФ предусматривает особые ставки (п. 6 ст. 307 НК РФ). Например, если представительство иностранной организации получает доход в виде дивидендов от российской организации, то ставка налога на этот доход составляет 15% (п.3 ст. 284 НК РФ) Постоянные представительства уплачивают квартальные авансовые платежи по налогу на прибыль (п. 3 ст. 286 НК РФ) и подают отчетность в сроки, установленные для российских организаций

Презентация на тему Государственное регулирование внешнеэкономической деятельности из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 28 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Государственное регулирование внешнеэкономической деятельности

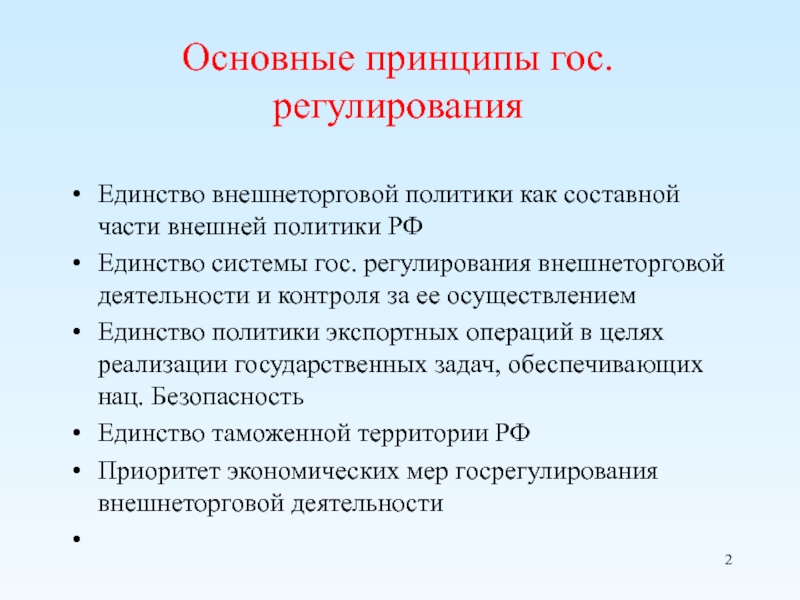

Основные принципы гос.регулирования

Единство внешнеторговой политики как составной части внешней политики РФ

Единство системы гос. регулирования внешнеторговой деятельности и контроля за ее осуществлением

Единство политики экспортных операций в целях реализации государственных задач, обеспечивающих нац. Безопасность

Единство таможенной территории РФ

Приоритет экономических мер госрегулирования внешнеторговой деятельности

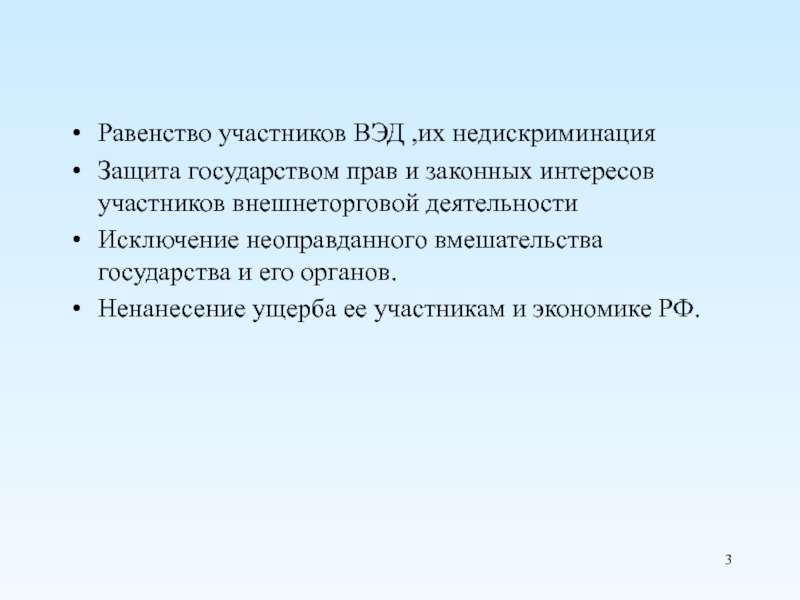

Равенство участников ВЭД ,их недискриминация

Защита государством прав и законных интересов участников внешнеторговой деятельности

Исключение неоправданного вмешательства государства и его органов.

Ненанесение ущерба ее участникам и экономике РФ.

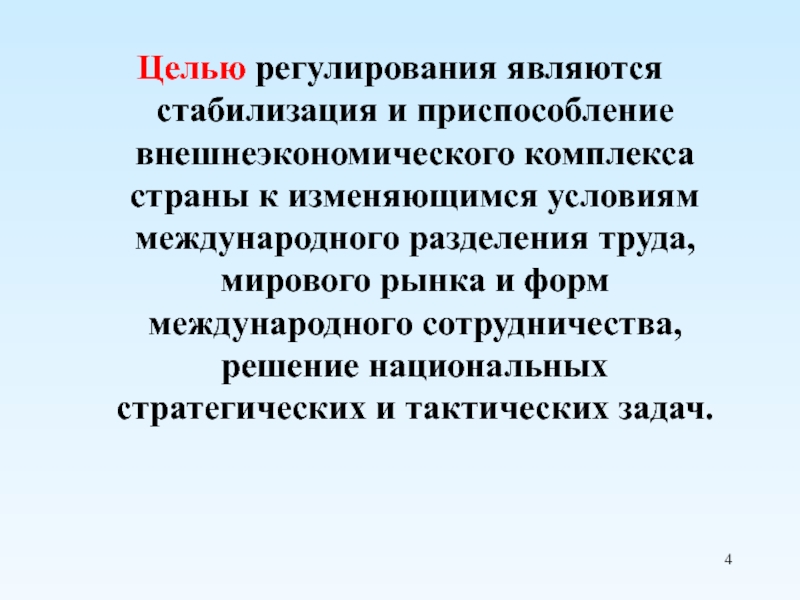

Целью регулирования являются стабилизация и приспособление внешнеэкономического комплекса страны к изменяющимся условиям международного разделения труда, мирового рынка и форм международного сотрудничества, решение национальных стратегических и тактических задач.

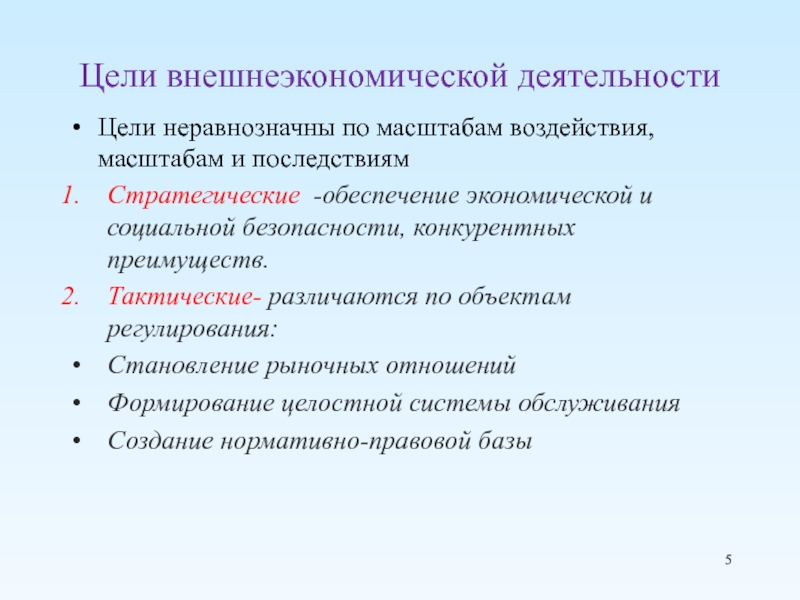

Цели внешнеэкономической деятельности

Цели неравнозначны по масштабам воздействия, масштабам и последствиям

Стратегические -обеспечение экономической и социальной безопасности, конкурентных преимуществ.

Тактические- различаются по объектам регулирования:

Становление рыночных отношений

Формирование целостной системы обслуживания

Создание нормативно-правовой базы

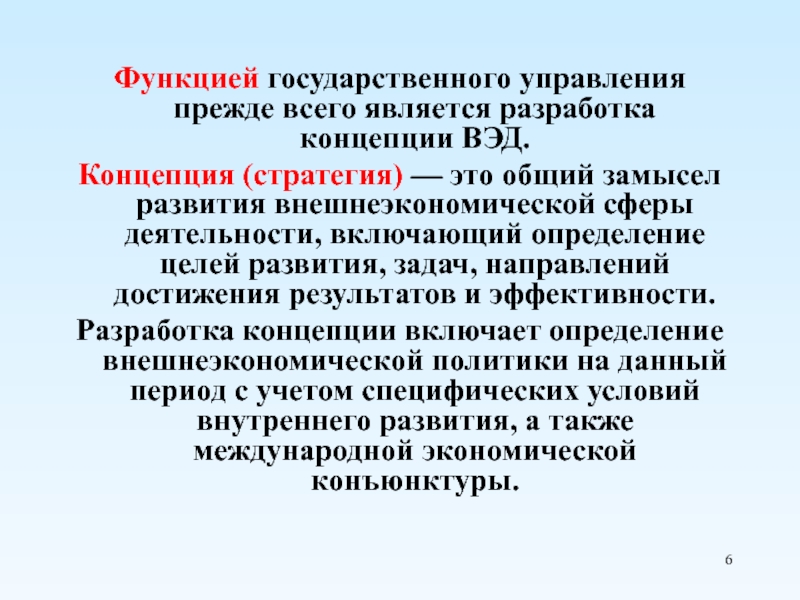

Функцией государственного управления прежде всего является разработка концепции ВЭД.

Концепция (стратегия) — это общий замысел развития внешнеэкономической сферы деятельности, включающий определение целей развития, задач, направлений достижения результатов и эффективности.

Разработка концепции включает определение внешнеэкономической политики на данный период с учетом специфических условий внутреннего развития, а также международной экономической конъюнктуры.

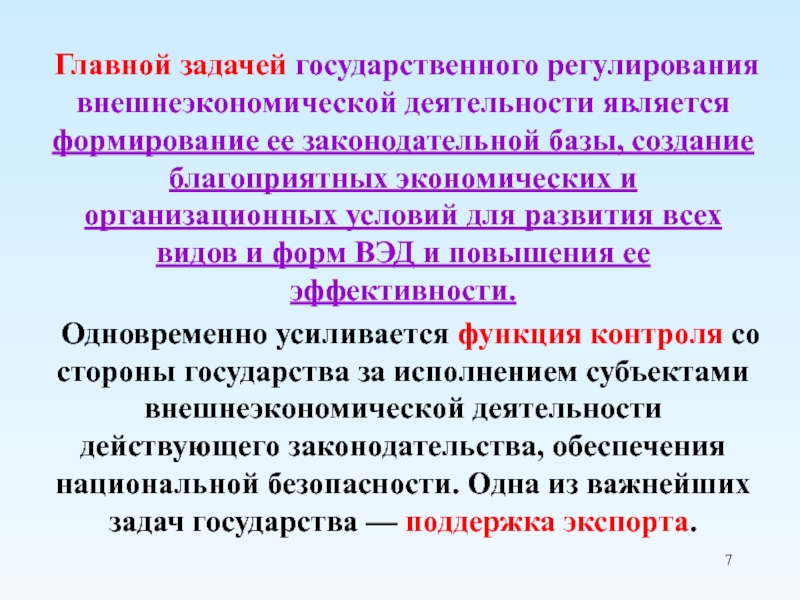

Главной задачей государственного регулирования внешнеэкономической деятельности является формирование ее законодательной базы, создание благоприятных экономических и организационных условий для развития всех видов и форм ВЭД и повышения ее эффективности.

Одновременно усиливается функция контроля со стороны государства за исполнением субъектами внешнеэкономической деятельности действующего законодательства, обеспечения национальной безопасности. Одна из важнейших задач государства — поддержка экспорта.

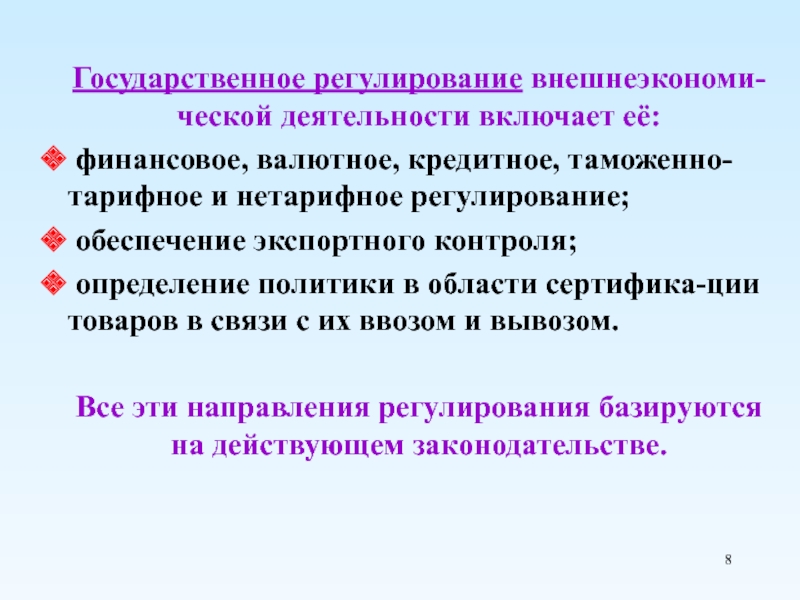

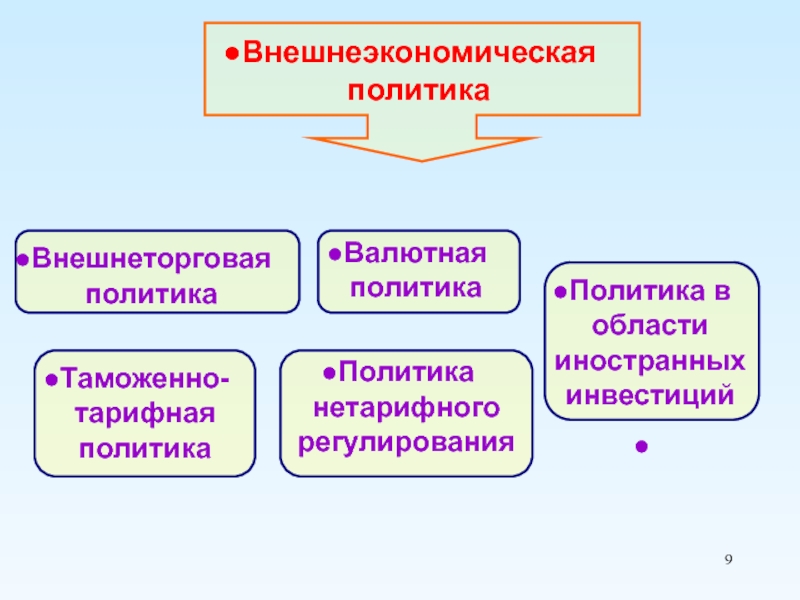

Государственное регулирование внешнеэкономи-ческой деятельности включает её:

финансовое, валютное, кредитное, таможенно-тарифное и нетарифное регулирование;

обеспечение экспортного контроля;

определение политики в области сертифика-ции товаров в связи с их ввозом и вывозом.

Все эти направления регулирования базируются на действующем законодательстве.

Политика нетарифного регулирования

Политика в области иностранных инвестиций

Методы воздействия на внешнеторговый оборот страны:

отмена экспортных пошлин, обеспечение функционирования систем гарантий страхования экспортных кредитов, налоговое регулирование (возврат НДС экспортерам). При регулировании импорта посредством ставок ввозных пошлин и различных их видов.

Меры, связанные с использованием стоимостных категорий — кредитов, налогов, таможенных пошлин.

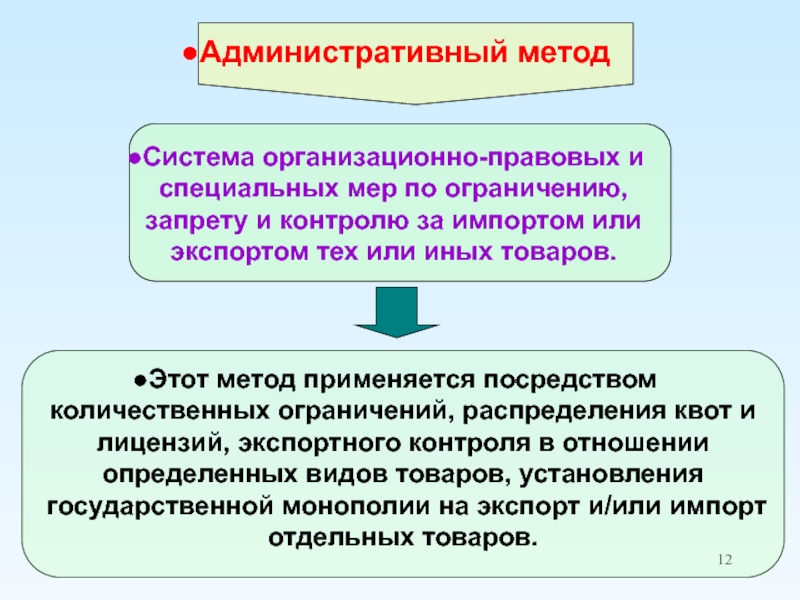

Система организационно-правовых и специальных мер по ограничению, запрету и контролю за импортом или экспортом тех или иных товаров.

Этот метод применяется посредством количественных ограничений, распределения квот и лицензий, экспортного контроля в отношении определенных видов товаров, установления государственной монополии на экспорт и/или импорт отдельных товаров.

Правовое регулирование внешнеэкономической деятельности.

Методы государственного регулирования внешнеэкономической деятельности

Интеграция России в мировое хозяйство осуществляется на основе развития национального законодательства в соответствии с международными нормами и принципами, которые регулируют международную торговлю.

Правовое регулирование внешнеэкономической деятельности — это совокупность нормативных актов, в рамках и на основе которых осуществляется деятельность ее участников.

Эта совокупность представлена:

во-первых, международными правилами и нормами, подписанными Российской Федерацией;

во-вторых, международными договорами России с другими странами;

в-третьих, национальным законодательст-вом по внешнеэкономической деятель-ности, т. е. законами, кодексами, другими нормативными актами.

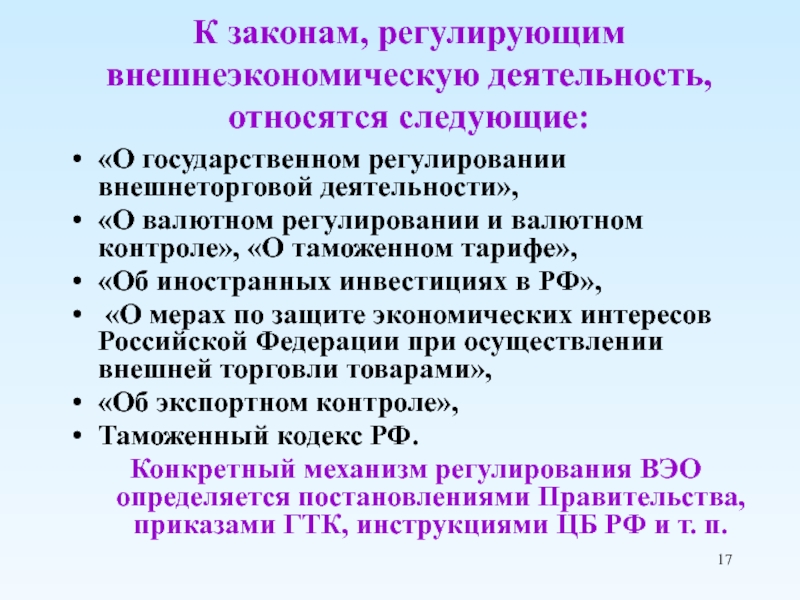

К законам, регулирующим внешнеэкономическую деятельность, относятся следующие:

«О государственном регулировании внешнеторговой деятельности»,

«О валютном регулировании и валютном контроле», «О таможенном тарифе»,

«Об иностранных инвестициях в РФ»,

«О мерах по защите экономических интересов Российской Федерации при осуществлении внешней торговли товарами»,

«Об экспортном контроле»,

Таможенный кодекс РФ.

Конкретный механизм регулирования ВЭО определяется постановлениями Правительства, приказами ГТК, инструкциями ЦБ РФ и т. п.

Валютное регулирование внешнеэкономической деятельности.

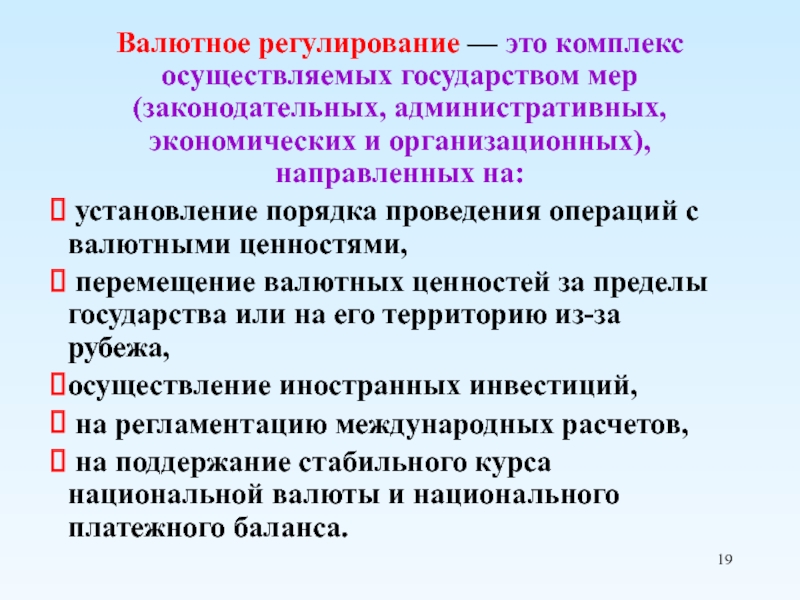

Валютное регулирование — это комплекс осуществляемых государством мер (законодательных, административных, экономических и организационных), направленных на:

установление порядка проведения операций с валютными ценностями,

перемещение валютных ценностей за пределы государства или на его территорию из-за рубежа,

осуществление иностранных инвестиций,

на регламентацию международных расчетов,

на поддержание стабильного курса национальной валюты и национального платежного баланса.

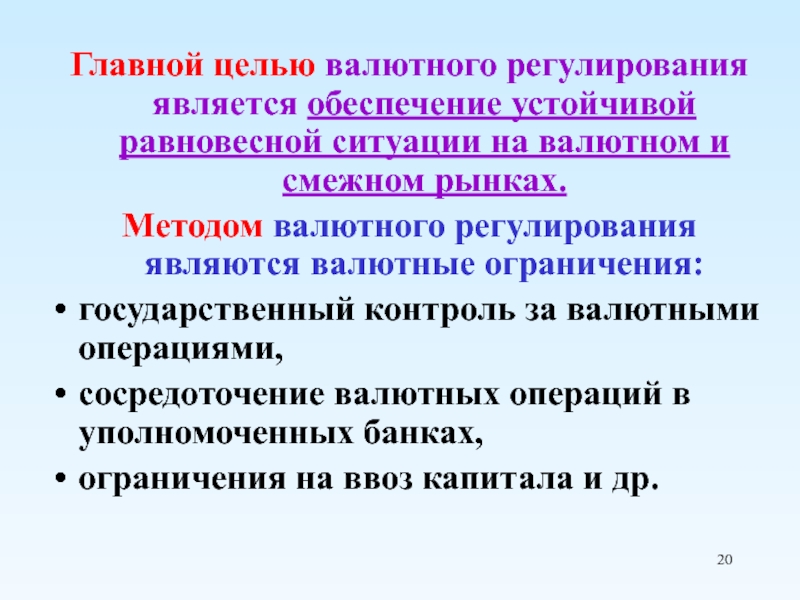

Главной целью валютного регулирования является обеспечение устойчивой равновесной ситуации на валютном и смежном рынках.

Методом валютного регулирования являются валютные ограничения:

государственный контроль за валютными операциями,

сосредоточение валютных операций в уполномоченных банках,

ограничения на ввоз капитала и др.

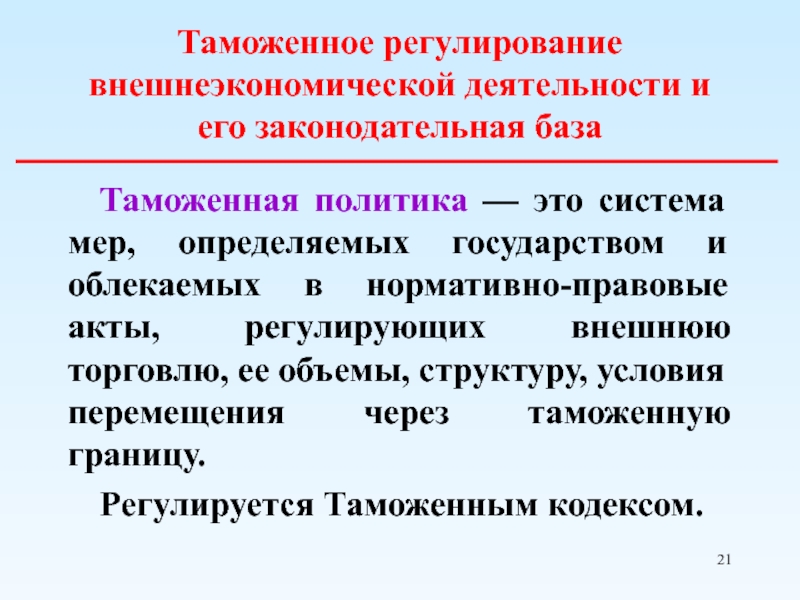

Таможенное регулирование внешнеэкономической деятельности и его законодательная база

Таможенная политика — это система мер, определяемых государством и облекаемых в нормативно-правовые акты, регулирующих внешнюю торговлю, ее объемы, структуру, условия перемещения через таможенную границу.

Регулируется Таможенным кодексом.

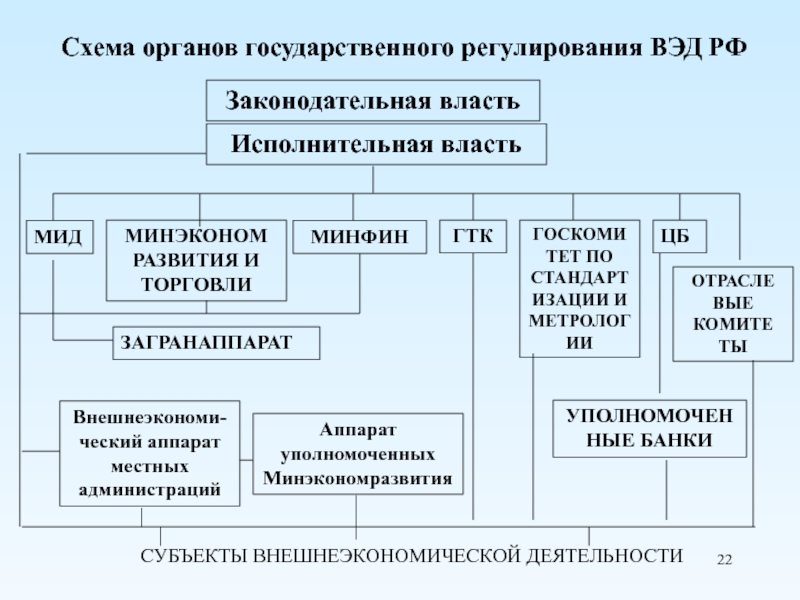

Схема органов государственного регулирования ВЭД РФ

МИНЭКОНОМ РАЗВИТИЯ И ТОРГОВЛИ

ГОСКОМИТЕТ ПО СТАНДАРТИЗАЦИИ И МЕТРОЛОГИИ

ОТРАСЛЕ ВЫЕ КОМИТЕ ТЫ

Внешнеэкономи-ческий аппарат местных администраций

Аппарат уполномоченных Минэкономразвития

СУБЪЕКТЫ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Система органов государственной власти

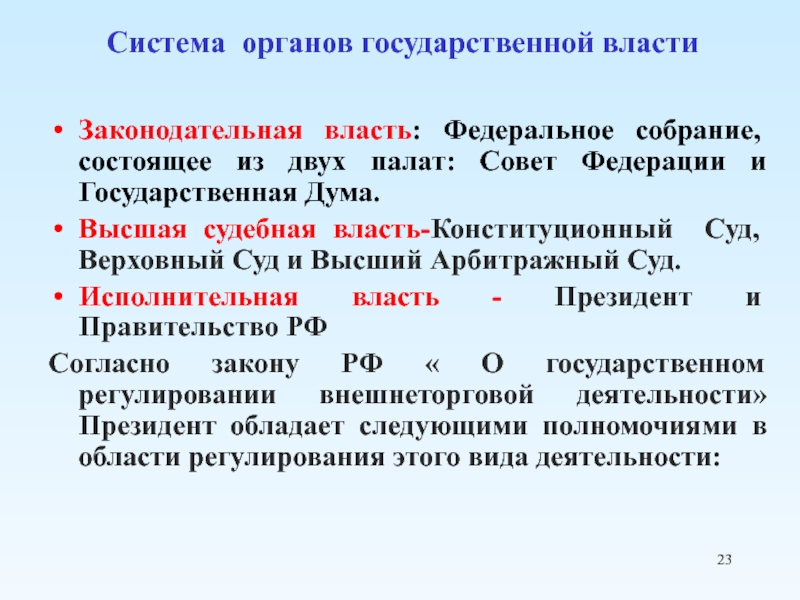

Законодательная власть: Федеральное собрание, состоящее из двух палат: Совет Федерации и Государственная Дума.

Высшая судебная власть-Конституционный Суд, Верховный Суд и Высший Арбитражный Суд.

Исполнительная власть - Президент и Правительство РФ

Согласно закону РФ « О государственном регулировании внешнеторговой деятельности» Президент обладает следующими полномочиями в области регулирования этого вида деятельности:

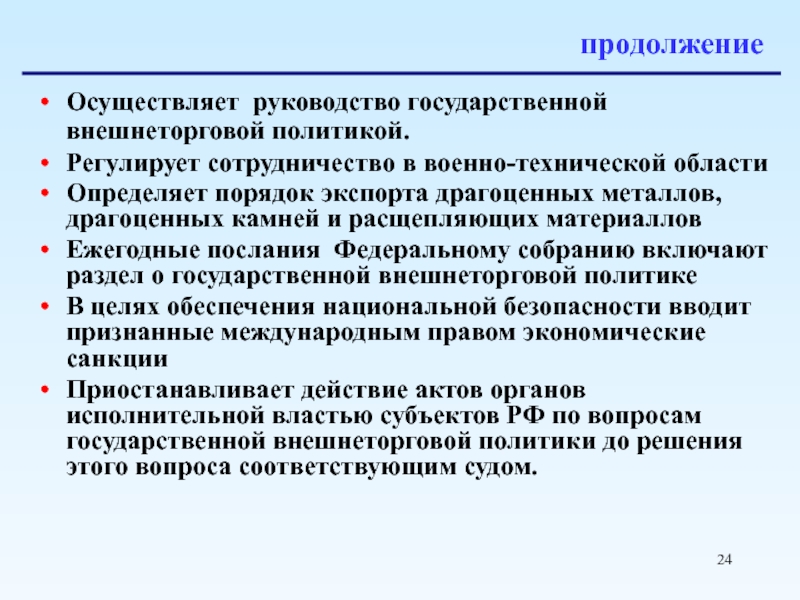

Осуществляет руководство государственной внешнеторговой политикой.

Регулирует сотрудничество в военно-технической области

Определяет порядок экспорта драгоценных металлов, драгоценных камней и расщепляющих материаллов

Ежегодные послания Федеральному собранию включают раздел о государственной внешнеторговой политике

В целях обеспечения национальной безопасности вводит признанные международным правом экономические санкции

Приостанавливает действие актов органов исполнительной властью субъектов РФ по вопросам государственной внешнеторговой политики до решения этого вопроса соответствующим судом.

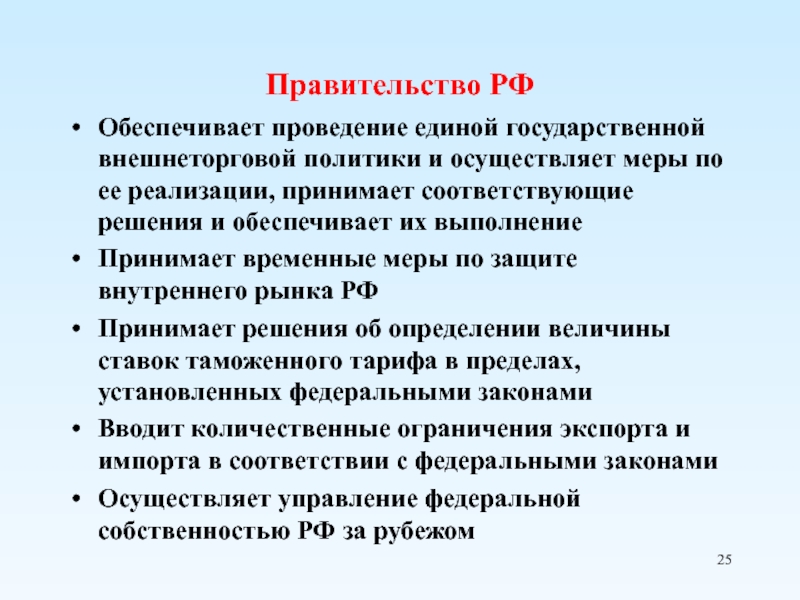

Обеспечивает проведение единой государственной внешнеторговой политики и осуществляет меры по ее реализации, принимает соответствующие решения и обеспечивает их выполнение

Принимает временные меры по защите внутреннего рынка РФ

Принимает решения об определении величины ставок таможенного тарифа в пределах, установленных федеральными законами

Вводит количественные ограничения экспорта и импорта в соответствии с федеральными законами

Осуществляет управление федеральной собственностью РФ за рубежом

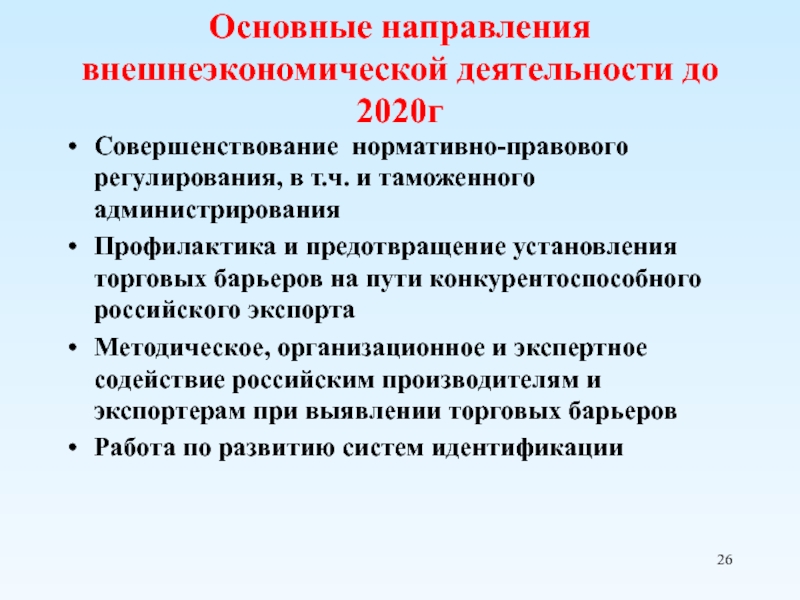

Основные направления внешнеэкономической деятельности до 2020г

Совершенствование нормативно-правового регулирования, в т.ч. и таможенного администрирования

Профилактика и предотвращение установления торговых барьеров на пути конкурентоспособного российского экспорта

Методическое, организационное и экспертное содействие российским производителям и экспортерам при выявлении торговых барьеров

Работа по развитию систем идентификации

Разработка, публичное обсуждение и утверждение Концепции по доступу российских товаров, услуг и инвестиций на внешние рынки

Создание Единого портала внешнеэкономической информации в сети интернет

Дальнейшая работа по разработке Основных направлений таможенно-тарифной политики в условиях функционирования Таможенного союза(сохранение антикризисного акцента)

В среднесрочной перспективе в целях развития экспортного потенциала отдельных секторов экономики будет осуществлен постепенный переход к отказу от применения вывозных таможенных пошлин, за исключением товаров энергетической группы,

А также необработанного леса, металлолома и некоторых других видов сырьевых товаров.

Будет активизироваться работа по детализации новых товаров товарных подсубпозиций товарной номенклатуры для выделения наиболее чувствительных к импорту товаров с учетом заявленных интересов производителей с целью дифференцации ставок пошлин

Унификация торговых режимов по отношению к третьим странам

Завершение двухсторонних переговоров с США и ЕС по системным вопросам присоединения к ВТО

Читайте также: