Налоговая юрисдикция и налоговое резидентство

Опубликовано: 17.05.2024

2014-02-18

1394

![]()

Финансовые органы.

Статья 34.2. Полномочия финансовых органов в области налогов и сборов

1. Министерство финансов Российской Федерации дает письменные разъяснения налоговым органам, налогоплательщикам, ответственному участнику консолидированной группы налогоплательщиков, плательщикам сборов и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах.

2. Финансовые органы субъектов Российской Федерации и муниципальных образований, дают письменные разъяснения налогоплательщикам и налоговым агентам по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах.

3. Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований дают письменные разъяснения в пределах своей компетенции в течение двух месяцев со дня поступления соответствующего запроса. По решению руководителя (заместителя руководителя) соответствующего финансового органа указанный срок может быть продлен, но не более чем на один месяц.

Налоговое законодательство распространяет сферу своего применения не на граждан, а на резидентов данной страны (т. е. лиц, постоянно пребывающих или проживающих в данной стране).

Поэтому любые внутренние налоговые нормы имеют уже международный характер, поскольку охватывают и граждан, и организации других стран, которые находятся на территории данной страны или осуществляют там определенные виды деятельности.

Особенно это характерно для стран Западной Европы, на территории которых временно или постоянно проживают миллионы граждан других стран. Некоторые категории этих граждан, будучи резидентами страны своего местопребывания, полностью подпадают под действие общего налогового законодательства этой страны. Налоговый статус других категорий регулируется международными налоговыми соглашениями. Развитые страны практически полностью охвачены сетью двусторонних налоговых соглашений, и, учитывая свободу миграции населения, товаров и капитала в от ношении между ними, роль налоговых соглашений в общем объеме их налогового законодательства очень велика.

Для попадания под юрисдикцию налогового законодательства определенной страны при определении корпорационного налога для юридического лица необходимы два условия. Первое — осуществление коммерческой деятельности в данной стране (т. е. деятельности, ориентированной на получение прибыли), и второе — наличие юридического лица.

Кроме условий ориентации на извлечение прибыли и наличия юридического лица при обложении корпорационным налогом, важное значение имеет определение «привязки» налогоплательщика к национальной налоговой компетенции того или иного государства. Этот вопрос решается, как правило, на основе использования двух критериев: резидентства и территориальности.

Критерий резидентства предусматривает, что все резиденты данной страны подлежат в ней налогообложению в отношении абсолютно всех своих доходов, извлекаемых как на территории этой страны, так и за ее пределами (так называемая неограниченная налоговая ответственность), а нерезиденты — только в отношении доходов, получаемых из источников в этой стране (ограниченная налоговая ответственность).

Критерий территориальности, напротив, устанавливает, что налогообложению в данной стране подлежат доходы, извлекаемые только на ее территории; соответственно, любые доходы, получаемые или извлекаемые за рубежом, освобождаются от налогов в этой стране.

Первый критерий принимает во внимание исключительно характер пребывания (проживания) налогоплательщика на национальной территории, второй основывается на национальной принадлежности источника дохода.

Любой из этих двух критериев при условии его однообразного применения исключал бы всякую возможность международного двойного обложения, т. е. обложения одного и того же объекта (дохода, имущества, сделки и т. д.) в один и тот же период времени аналогичными видами налогов в двух или более странах. Однако вопрос о том, достигается ли устранение двойного обложения путем применения первого или второго критерия, вовсе не безразличен с точки зрения национальных интересов каждой отдельной страны. Так, для стран, граждане и компании которых получают значительные суммы доходов от их зарубежной деятельности и от капиталов, помещенных за рубежом, несомненно, желательнее разграничение налоговых юрисдикции в международном масштабе на основе критерия резидентства, а для стран, в экономике которых значительное место занимают иностранные капиталы, особый интерес приобретает использование критерия территориальности. Поэтому развитые страны предпочитают основывать свои налоговые отношения с другими странами на основе критерия резидентства, а развивающиеся страны защищают свое право обложения иностранных компаний и частных лиц на основе критерия территориальности.

Налоги и сборы являются главными источниками формирования бюджета государства. Вопросы, связанные с установлением порядка налогообложения экономических субъектов, находятся в приоритете деловой жизни каждого налогоплательщика.

Изменения в законодательстве, рост пошлин для на физических, так и на юридических лиц, разные процентные ставки в тех или иных странах способствовали возникновению понятия налогового резидентства. Например, ставка подоходного налога Болгарии — 10%, Черногории — 9%, а во Франции варьируется от 0 до 49%, очевидная разница дает широкое поле для выбора и планирования своих капиталовложений.

- 1. Понятие и особенности

- 2. Налоговое резидентство юридических лиц

- 3. Налоговое резидентство физического лица

- 4. Как определить налогового резидента

- 5. Как стать налоговым резидентом

- 6. Какие отличия в налогах компании резидента и нерезидента

Понятие и особенности

Налоговое резидентство физических лиц — термин, обозначающий статус субъекта экономических отношений, то есть принадлежность лица к системе налогообложения конкретного государства.

Происхождение термина берет начало с латинского языка — «residens», что означает «сидит» или «остается на месте».

В иммиграционном законодательстве понятие резидентства используется для идентификации наличия разрешения (вида) на проживание в стране лиц, имеющих постоянное место жительства и регистрации, а также иностранцев и людей с неопределенным гражданством, подчиняющихся законам государства.

Нередки случаи, когда федерациям и республикам выгодно устанавливать такие критерии, чтобы как можно больше лиц признавались резидентами, а значит выплачивали процент на все свои доходы.

Некоторые либеральные критерии приводят к отсутствию полных обязательств ни в одной из стран, в которых лица проживают и ведут активную деятельность. Поэтому, важно знать — что такое налоговое резидентство.

В налоговом праве резидент — это человек или компания, стоящие на учете в государственном органе выбранной страны и делающие необходимые отчисления, согласно принятым нормам закона.

То есть можно иметь разрешение на проживание в одном государстве, но являться резидентом другого, при этом выплачивая налоги в казну выбранного места, где это наиболее выгодно.

И наоборот — являясь налоговым подданным, можно не иметь вид на жительство, то есть не являться гражданином в миграционном понимании.

Объектами, с которых снимают средства, являются:

- стипендии;

- зарплаты;

- пенсионные обеспечения;

- прибыль от компании.

Налоговое резидентство юридических лиц

В РФ юридические лица могут быть привлечены к налогообложению:

- корпорации, компании, предприятия и подобные, которые были созданы и зарегистрированы на территории РФ, в соответствии к требованиям национального законодательства;

- филиалы российских предприятий, находящиеся за границей, но зарегистрированные в РФ и выполняющие необходимые налоговые обязательства (выплата процентов в казну РФ и предоставление декларации для фиксации этого факта в Федеральную Налоговую Службу).

В практике других стран встречаются случаи, когда статус юридических лиц определяется по следующим критериям:

- Место, где располагается основной офис предприятия.

- Страна, где проходят советы директоров, то есть осуществляется фактическое управление компанией.

- Место, где располагаются финансовые отделы компании;

- Государство, где проходит глобальная деятельность компании (получение большей доли прибыли).

Во избежание двойного налогообложения, в случае, когда организация зарегистрирована в одной стране, а деятельность осуществляет в нескольких, составляется интернациональный договор. В нем определяются критерии налогообложения доходов, и в договорной форме урегулируется конфликт интересов.

У Российской Федерации с большинством других стран существует международное соглашение, которое освобождает юридические лица от налога за рубежом, в случае подачи декларации на территории РФ.

Дополнительно стоит отметить, что сбор происходит не только с той прибыли, которая получена на территории России, но и в зарубежных странах.

Налоговое резидентство физического лица

Налоговый резидент в статусе физического лица — это гражданин государства, иностранец или апатрид, который выполняет обязательства перед контролирующим органом государства, согласно действующего национального законодательства.

Разные страны устанавливают свои критерии определения и подсчета налогов для физических лиц.

Например, чтобы иметь статус налогового подданного в РФ, нужно соответствовать следующим требованиям:

- безвыездное непрерывное проживание на территории РФ от 183 и более календарных дней в течение года;

- иметь место постоянной регистрации и выполнять налоговые обязательства, предусмотренные нормами;

- иметь данный статус могут быть как граждане нашей страны, так и люди, не являющимися ими, или лица без гражданства, выполняющие налоговые обязательства ввиду их длительного пребывания и деятельности на территории РФ;

- военнослужащие и государственные служащие, пребывающие за границей по долгу службы или работы, вне зависимости от длительности отсутствия.

Согласно статье 224 НК РФ, для физических лиц–резидентов, ставка подоходного налога составляет 13%, а для лиц-нерезидентов — 30%. В некоторых случаях процент может варьироваться. Так, к примеру, предусмотрено снижение процентной ставки на доходы лиц в виде дивидендов до 9%.

Ниже в табличной форме приведен размер процента налогообложения для разных категорий населения.

| Статус физического лица | Ставка налога, % |

| Резидент | 13 |

| Нерезидент | 30 |

| Физические лица, получающие доходы в виде дивидендов в качестве участников компаний-резидентов | 15 |

| Иностранные граждане, работающие по патенту и относящиеся к категории высококвалифицированных специалистов | 13 |

Другие государства могут руководствоваться дополнительными критериями при выдаче статуса налогового резидента, среди которых весомую роль играет наличие гражданства, собственного или съемного жилья, прописка семьи, сроки нахождения в том или ином месте и экономические интересы физических и юридических лиц.

Также, как и в случае с компаниями, обычный человек может считаться налоговым подданным нескольких стран, это тоже регулируется путем заключения договорных соглашений, во избежание двойного налогообложения.

Кроме этого распространенного статуса, часто используется термин «домициль». Это понятие, позволяющие конкретизировать привязку плательщика к зоне юрисдикции, как правило, характеризует место жительства или регистрации.

Как определить налогового резидента

В российском законодательстве нет требования обязательного выполнения определенных правил, чтобы определить налогового резидента. Если физическое или юридическое лицо соответствует критериям, то его статус необходимо подтвердить следующими документами:

- справки, подтверждающие место жительства и регистрации физических лиц;

- удостоверение личности (паспорт);

- отметка в паспорте о прохождении пограничного контроля и пересечения границы;

- данные миграционных карт;

- контрольный документ, в котором ведется учет времени работы на территории страны;

- заявления в учреждение (Межрегиональную инспекцию) Федеральной Налоговой Службы.

Определение налогового статуса очень важно, поскольку его наличие непосредственно влияет на величину итогового дохода физических и юридических лиц и на то, по каким процентным ставкам они будут платить.

Как стать налоговым резидентом

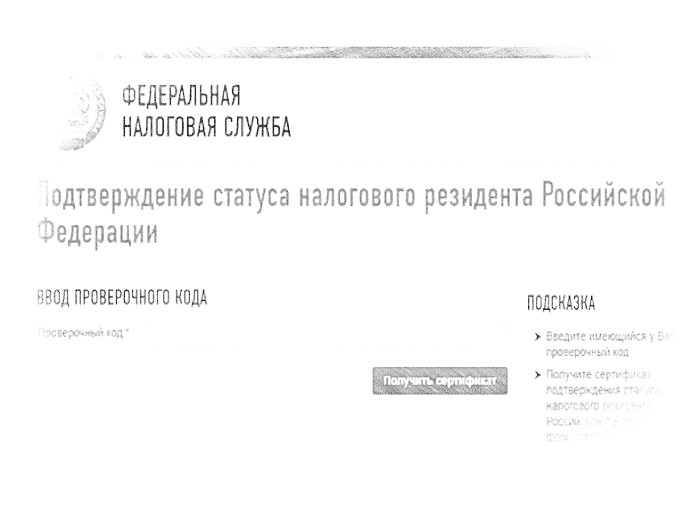

Кроме выяснения правовых отношений физических и юридических лиц с налоговыми государственными органами внутри страны, можно получить подтверждение резидентства, чтобы не возникало конфликта интересов и необходимости доказывать его, ведя активную деятельность за границей.

Множество государств уже выдают соответствующие сертификаты. Получить их можно и на территории РФ, обратившись органы ФНС лично или заполнив заявление онлайн. В нем нужно указать следующие данные:

- ФИО физлица или наименование фирмы;

- идентификационный налоговый номер (ИНН);

- страна, в которую будет предъявлен сертификат.

Срок ответа на заявку составляет календарный месяц. В случае удовлетворения запроса можно получить данный сертификат в бумажном или электронном виде.

Какие отличия в налогах компании резидента и нерезидента

Согласно НК РФ, компании-резиденты докладывают о всех имеющихся доходах в органы налогового обложения и выплачивают с них определенный процент, а нерезиденты платят налоги только на ту прибыль, которая была получена с активов, находящихся на территории России. При этом процентные ставки выплат значительно отличаются.

Юридическими лицами-нерезидентами считаются компании, которые находятся за границей или были открыты в иностранном государстве, ведут основную деятельность и управление по его законам, но имеют проекты и филиалы предприятий, находящиеся на территории РФ.

В таблице приведена разница процентных ставок налогов компании резидента и нерезидента РФ, согласно действующему законодательству (статья 224, п.3 НК РФ)

| Статус юридического лица | Ставка, % | Дивиденды, % |

| Компания-налоговый резидент РФ | 20 | 9 |

| Компания-нерезидент РФ | 30 | 15 |

При наличии соглашения об отсутствии двойного налогообложения России и другой страны компании-нерезидента, процесс определения системы налогообложения проходит пошагово.

В случае подтверждения запроса о фактическом праве на обложение процентом прибыли иностранным государством, удержание дохода проводится в соответствии с положениями составленного и предъявленного соглашения.

В обратном случае (при отсутствии такого соглашения) дальнейшая тактика сбора средств в пользу страну зависит от идентификации бенефициара (фактического получателя прибыли). Если он является резидентом государства, которая подписала соглашения с РФ, то проценты удерживаются согласно договоренности.

Если бенефициар — резидент России, то пошлины у источника не изымается, при этом ФНС уведомляется о причине не удержания.

Если бенефициар не установлен, то налогообложение осуществляется в соответствии с нормами НК, а именно: статьи 284 п.3 (30% — ставка нерезидента на прибыль, 15% — на дивиденды, 20% — на проценты, роялти).

При выборе страны для выплат необходимо учитывать и планировать наиболее выгодные варианты, наличие льгот (фиксированного паушального налога, возможности передвижения по некоторым странам Европы) и то, насколько подходят основные требования государства для стабильного роста и процветания делопроизводства предпринимателя.

«Клерк» Рубрика Обзоры для бухгалтера

Федеральным законом от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» ст. 207 НК РФ была дополнена нормой, согласно которой предусмотрен особый порядок определения налогового статуса физических лиц в целях исчисления НДФЛ. Поправка вступила в силу 31.07.2020. О том, по каким правилам следует определять налоговое резидентство в 2020 году, читайте в представленной статье.

Общий порядок определения статуса налогового резидента РФ

На основании п. 1 ст. 207 НК РФ уплачивать НДФЛ должны:

- физические лица, являющиеся налоговыми резидентами РФ;

- физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

По общему правилу налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Независимо от фактического времени нахождения в России налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные для работы за границу (п. 3 ст. 207 НК РФ).

В соответствии со ст. 209 НК РФ объектом обложения НДФЛ признается доход, полученный налоговыми резидентами РФ как от источников в РФ, так и от источников за ее пределами, а для физических лиц, не являющихся налоговыми резидентами, — только от источников в РФ. При этом ставка налога для нерезидентов составляет не 13, а 30 % (п. 3 ст. 224 НК РФ).

Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Федеральным законом от 29.11.2014 № 379 ФЗ текст ст. 207 НК РФ был дополнен п. 2.1, согласно которому в 2015 году налоговыми резидентами признавались физические лица, фактически находящиеся в РФ на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта

по 31 декабря 2014 года. Период нахождения физического лица в России на перечисленных территориях не прерывался на краткосрочные (менее шести месяцев) периоды выезда за пределы РФ.

183 дня пребывания в России, по достижении которых физическое лицо будет признано налоговым резидентом РФ, исчисляются путем суммирования всех календарных дней, когда физическое лицо находилось в РФ в течение 12 следующих подряд месяцев (Письмо ФНС РФ от 25.06.2020 № БС-3-11/4763@).

Окончательный налоговый статус налогоплательщика, определяющий налогообложение его доходов, полученных за налоговый период (календарный год), определяется по его итогам.

Если работники организации редко выезжают за границу по служебным обязанностям, статус резидента может быть подтвержден табелем учета рабочего времени и дополнительных документов не требуется.

В ситуации, когда сотрудники часто и надолго выезжают за рубеж (или в организации работают иностранцы), у них нужно запросить документы для подтверждения налогового статуса. В этих целях сотрудник может представить документ, выданный налоговым органом, по форме, утвержденной Приказом ФНС РФ от 07.11.2017 № ММВ-7-17/837@. Данный документ подтверждает статус налогового резидента за календарный год (текущий или предыдущий) (п. 7 Порядка представления документа, подтверждающего статус налогового резидента РФ, утвержденного Приказом № ММВ-7-17/837@).

Вместо подтверждения от налогового органа работник может представить документы об общем сроке пребывания в России в течение последних 12 месяцев. Организация вправе самостоятельно определить налоговый статус работника, подсчитав количество дней, которые он провел в РФ (письма Минфина РФ от 22.02.2017 № 03 04 05/10518, ФНС РФ от 19.09.2016 № ОА-3-17/4272@). Перечень таких документов НК РФ не установлен. Чаще всего представляют копии страниц паспорта с отметками о пересечении границы (письма Минфина РФ от 18.07.2019 № 03 04 06/53227, от 18.05.2018 № 03 04 05/33747).

Также подтвердить статус резидента могут, в частности (письма Минфина РФ от 21.04.2020 № 03 04 05/31921, от 13.01.2015 № 03 04 05/69536, от 26.06.2008 № 03 04 06 01/182, ФНС РФ от 30.12.2015 № ЗН-3-17/5083):

- миграционная карта с данными о въезде в РФ и выезде из РФ;

- справки с места работы (в том числе с предыдущего);

- приказы о командировках, путевые листы и т. п.;

- авансовые отчеты и документы к ним (проездные документы, документы о проживании);

- справка, полученная по месту проживания в РФ;

- договор с медицинским (образовательным) учреждением;

- справка о проведении лечения (прохождении обучения) с указанием времени такого лечения (обучения).

Дополнительно могут быть представлены свидетельство о регистрации по месту временного пребывания или документ о регистрации по месту жительства (пребывания). Однако использовать документы о регистрации в качестве единственного подтверждения налогового статуса работника нельзя, так как они не доказывают его нахождение в России в течение необходимого количества дней, а лишь подтверждают право находиться в РФ.

Вид на жительство иностранного гражданина не подтверждает фактическое время нахождения его на территории РФ и, следовательно, не подтверждает налоговый статус резидента. Этот документ свидетельствует о праве на постоянное проживание в РФ, а также на свободный въезд в страну и выезд из нее (письма Минфина РФ от 19.12.2019 № 03 04 06/99463, от 24.06.2019 № 03 04 05/46120).

Независимо от срока фактического нахождения в РФ физическое лицо может не признаваться в налоговом периоде налоговым резидентом РФ, если в этом налоговом периоде такое лицо являлось налоговым резидентом иностранного государства. Данное правило действует в случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством РФ (п. 4 ст. 207 НК РФ). В настоящее время действует Постановление Правительства РФ от 10.11.2017 № 1348.

Для того чтобы физическое лицо не было признано налоговым резидентом РФ, ему необходимо обратиться в инспекцию с заявлением, к которому прилагается документ, подтверждающий налоговое резидентство другого государства. Такой документ или выдается компетентным органом иностранного государства (сертификат налогового резидентства), или составляется в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов.

Что касается заявления о непризнании лица налоговым резидентом РФ, его форма утверждена Приказом ФНС РФ от 21.06.2019 № ММВ-7-17/318@.

Заявление представляется в срок, предусмотренный для подачи налоговой декларации, — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В свою очередь, налоговый орган не позднее 30 календарных дней со дня получения заявления и необходимых документов должен уведомить физическое лицо:

- либо о наличии возможности не признавать его налоговым резидентом РФ в соответствующем налоговом периоде;

- либо об отсутствии такой возможности с указанием оснований для принятия данного решения.

С подробной информацией о порядке подтверждения статуса налогового резидента РФ для физических лиц можно ознакомиться в специальном разделе на официальном сайте ФНС (Письмо ФНС РФ от 31.07.2020 № БВ-3-17/5577@).

Порядок определения налогового статуса физлица в 2020 году

Федеральным законом № 265 ФЗ текст ст. 207 НК РФ был дополнен новым п. 2.2. Положениями этого пункта предусмотрено, что в налоговом периоде 2020 года физическое лицо признается налоговым резидентом РФ в случае его фактического нахождения в РФ от 90 до 182 календарных дней включительно в период с 1 января по 31 декабря 2020 года.

В данном случае основанием для признания лица налоговым резидентом РФ является заявление, которое представляется:

- в налоговый орган по месту жительства физического лица;

- в налоговый орган по месту пребывания — при отсутствии у физического лица места жительства на территории РФ;

- в налоговый орган по месту постановки на учет — для физического лица, не являющегося индивидуальным предпринимателем и не имеющего на территории РФ места жительства (места пребывания).

Заявление составляется в произвольной форме и должно содержать фамилию, имя, отчество (при его наличии) и ИНН физического лица.

Срок подачи заявления в налоговую инспекцию совпадает со сроком, предусмотренным п. 1 ст. 229 НК РФ для представления декларации по НДФЛ за налоговый период 2020 года, — не позднее 30 апреля 2021 года (Письмо Минфина РФ от 31.07.2020 № 03 04 06/67274).

Работодатели в 2020 году исчисляют НДФЛ по общим правилам с учетом 183 дней. Возврат переплаты из бюджета будут осуществлять сами работники.

При открытии счета в любом банке государства, принявшего стандарт по обмену налоговой информацией (CRS), юрлицо обязано предоставить сведения о держателе счета и его статусе налогового резидентства. Данные правила закреплены на международном уровне и используются в рамках противодействию размыванию налоговой базы и уклонению от налогов. При этом финансовое учреждение имеет право предоставить информацию в налоговые органы страны по месту обслуживания счета, а те, в свою очередь, провести сверку данных с налоговиками страны резидентства клиента.

Для каких целей используется (CRS) в мировой практике, и кто может быть признан налоговым резидентом конкретного государства, расскажем в нашем материале.

Важно! Право выбора страны налогового резидентства остается за учредителем бизнеса в иностранном государстве, оффшоре или по месту ПМЖ. Заполните одну из предложенных форм и получите консультацию экспертов, в том числе по банковскому обслуживанию и открытию счета за рубежом.

Бесплатные консультации от экспертов

Что такое CRS?

Common Reporting Standard – это мировой стандарт по автоматическому обмену информацией о счетах граждан и юрлиц. Согласно данным нормам, банки и иные финансовые институты обязаны идентифицировать счета клиентов- налоговых резидентов своей страны и другой юрисдикции. Основная цель CRS – борьба с уклонением от уплаты налогов.

В обязанности финансового учреждения в рамках CRS входит:

- Проверить статус налогового резидентства клиента.

- Идентифицировать корпоративных клиентов, контролирующих лиц и выгодоприобретателей.

- Сообщить данные в налоговые органы (по месту расположения банка).

Основные нормы CRS основаны на FATCA, но также имеют значительные отличия. Так, .FATCA контроль осуществляется в рамках США и налоговых резидентов Соединенных Штатов, а действие CRS распространяется на страны-участники автоматического обмена.

Какую информацию банк запрашивает у клиентов?

В соответствии с требованиями CRS, банк, необанк или платежная система просит заполнить готовый вариант анкеты, где клиент должен предоставить достоверную информацию по следующим пунктам:

- ФИО держателя счета.

- Адрес проживания, дата и место рождения (для физических и контролирующих лиц).

- Страна налогового резидентства.

- ИНН налогоплательщика.

- Место регистрации компании (для юридических лиц и некоммерческих организаций).

- Организационно-правовая форма компании.

- Вид контролирующего лица.

Данный перечень вопросов может быть расширен, что зависит от страны открытия счета и установленных требований по идентификации клиентов в финансовых учреждениях.

Как происходит определение статуса налогового резидента?

Каждое государство имеет свои критерии по присвоению статуса налогового резидентства для физических и юридических лиц. Чтобы получить развернутую информацию по конкретной юрисдикции, советуем обратиться к налоговому консультанту International Wealth, отправив запрос по адресу: info@offshore-pro.info.

Как часто необходимо сообщать информацию в банк?

Повторная передача данных потребуется только в случае обновления информации по счету, адресу проживания/регистрации или налоговому статусу. При этом налоговые службы могут самостоятельно проводить проверку по актуальности информации, а в случае нарушения норм и недостоверности информации, привлечь клиента к ответственности.

Кто имеет доступ к информации, которую клиент передает в банк?

Только налоговые органы на основании установленных требований законодательства. В рамках CRS передается исключительно та часть информации, которая установлена Законом страны-расположения финансового учреждения:

- Данные клиента, представленные в анкете.

- Размер баланса.

- Сумма зачислений по процентам и платежам.

Банки очень дорожат своей репутацией и следят за конфиденциальностью базы данных по каждому клиенту.

Есть ли банки, которые не требуют идентификацию клиента?

Нет, таких финансовых институтов не существует. Отсутствие обмена информацией в рамках CRS присутствует только в банках тех стран, которые не являются участниками данной программы. Также защитить активы и скрыть имя держателя счета можно через Платежные системы некоторых стран и Криптовалютный бизнес. Больше информации об анонимных счетах узнайте из нашего материала на страницах портала.

Важно! Прежде чем открыть счет (личный, корпоративный), внимательно ознакомьтесь с требования и тарифами. Консультация по данным вопросам доступна на нашем портале, получить которую можно, заполнив форму (см. выше) или связавшись напрямую по контактным номерам: +372 5 489 53 37 , +372 5 495 26 39 .

Читайте другие интересные статьи портала InternationalWealth.info:

Международный обмен финансовой информацией по запросу позволяет фискальным органам из разных стран получать актуальные данные о движении по счетах своих резидентов, бенефициарах компаний. Это касается…

Имплементация плана действий BEPS, налоговая прозрачность и деофшоризация - все это лежит в основе законопроекта 466 (ранее 1210). И после того, как он вступит в…

Сразу хочется сказать, что под анонимностью бизнеса в настоящей статье признается конфиденциальность владельцев компаний и счетов не в целях уклонения от налогов, а в целях…

На страницах портала InternationalWealth.info мы часто останавливались на вопросах, объясняющих работу автоматического обмена финансовыми данными между странами по стандарту CRS. Однако, в настоящее время актуальными…

ОЭСР опубликовала список стран, которые присоединились к автоматическому обмену и готовы переслать информацию коллегам уже в этом и последующих годах. Можем быть уверенными, что вскоре…

Ранее ФНС заявила о введение новых мер по налоговому контролю с государствами, имеющими договоренность с РФ в рамках международного автообмена финансовой информацией по стандарту (CRS).…

Начинающему бизнесу зачастую сложно доказать службам комплаенса классических банков, что риск вашего бизнеса существует лишь в глазах банков, а не на самом деле. И даже…

Финансовый регулятор на Каймановых островах – Департамент международного налогового сотрудничества (DITC), придал огласке новые правила по вопросам обмена налоговой информацией в автоматическом режиме и экономическом…

Налоговая юрисдикция представляет собой территорию, на которой действуют самостоятельные налоговые законы.

Во многих государствах существуют налоговые правила, регулирующие налоговый режим для

работающих за границей резидентов и действующих в данном государстве иностранных лиц. И хотя налоговые системы в разных странах неодинаковы, между ними необходимо сходство и принципиальное взаимопонимание.

Страна может потребовать, чтобы весь доход, получаемый налогоплательщиком, подлежал

налогообложению вследствие его юридической связи с этой страной (юрисдикция на основании

гражданства). Помимо этого, налогоплательщик должен участвовать в расходах на управление страной, обеспечивающей получение дохода (юрисдикция на основании территориальности). Именно поэтому возникает возможность двойного налогообложения.

В международном сотрудничестве в налоговой сфере общепринято выделять две основные цели:

- устранение двойного налогообложения;

- устранение дискриминации налогоплательщиков.

В качестве дополнительных целей рассматриваются:

- гармонизация налоговых систем и налоговой политики;

- унификация фискальной политики и налогового законодательства;

- разрешение проблем двойного налогообложения;

- предотвращение уклонения от налогообложения;

- избежание дискриминации налогоплательщиков-нерезидентов;

- гармонизация налогообложения инвестиционной деятельности.

В настоящее время Российская Федерация является участником большого числа международных

налоговых соглашений.

Классификация международных налоговых соглашений.

1. Первая группа – соглашения о развитии интеграции в экономической деятельности и унификации налогообложения:

а) соглашения о развитии интеграции:

- Соглашение о создании зоны свободной торговли (1994). Данное соглашение содержит

обязательства не облагать происходящие с таможенной территории других государств-участников товары налогами и сборами в размере, превышающем их уровень для национальных товаров. В данном

договоре государства-участники договорились не применять таможенные пошлины, налоги и сборы, имеющие эквивалентное действие, а также количественные ограничения на ввоз и (или) вывоз товаров, происходящих с их таможенной территории и предназначенных для таможенной территории других стран-участниц; - Соглашение о товарообороте и производственной кооперации в области машиностроения на

взаимоувязанной основе(1994). По данному соглашению исключается налогообложение поставок сырья, материалов, комплектующих изделий и готовой машиностроительной продукции на взаимоувязанной основе; - Соглашение об общих условиях и механизме поддержки развития государственной кооперации предприятий и отраслей государств – участников СНГ (1993). По данному соглашению государства-участники договорились не применять ввозные и вывозные пошлины, налоги, акцизы и количественные ограничения в отношении товаров, поставляемых по кооперации, в рамках таможенных режимов переработки;

б) соглашения об унификации налогообложения:

- Соглашение между Государственным налоговым комитетом Республики Беларусь, Налоговым

комитетом Министерства финансов Республики Казахстан, государственной налоговой инспекцией Министерства финансов Кыргызской Республики и ГНС России об унификации методологии налогообложения (1998). Данное соглашение закрепляет принципы унификации методологии налогообложения; - Соглашение о создании унифицированного налогового законодательства и проведении единой

налоговой политики Союзного государства (2000). Заключено между Правительством Российской Федерации и Правительством Республики Беларусь. По данному соглашению основополагающими элементами унифицированного законодательства объявлены: единые принципы и правила налогообложения; единый перечень основных налогов; единые права и обязанности налогоплательщиков на территории Союзного государства; единые термины и понятия. При этом конечной целью унификации налогового законодательства и проведения единой налоговой политики считается принятие Налогового кодекса Союзного государства. С российской стороны исполнение Соглашения возложено на Министерство финансов Российской Федерации.

2. Вторая группа: соглашения о принципах взимания косвенных налогов во взаимной торговле. Такими соглашениями устанавливаются следующие принципы взимания косвенных налогов при осуществлении внешнеторговых операций между хозяйствующими субъектами государств-участников.

Под косвенными налогами в указанных договорах понимаются НДС и акцизы. Нулевая ставка –

ставка косвенных налогов на товары (услуги), равная нулю процентов. Это равнозначно освобождению от налогообложения и возмещению НДС и акцизов по материальным ресурсам, использованным при производстве и реализации товаров (оказании услуг), и означает для налогоплательщика право на зачет уплаченных налогов в счет предстоящих платежей или их возмещение (см., например, Соглашение между Правительством РФ и Правительством Республики Армения о принципах взимания косвенных налогов во взаимной торговле 2000 г.). Страна назначения – государство, на таможенную территорию которого товары ввозятся для потребления, а хозяйствующие субъекты – налогоплательщики государств – участников соответствующего договора.

Товары, вывозимые с таможенной территории одного государства и ввозимые на территорию

другого государства-участника, облагаются косвенными налогами по нулевой ставке (Соглашение между Правительством РФ и Правительством Кыргызской Республики о принципах взимания косвенных налогов во взаимной торговле 2000 г.).

Товары, ввозимые на таможенную территорию государства и вывозимые с таможенной территории государства, облагаются косвенными налогами в стране назначения в соответствии с ее национальным законодательством.

– Соглашение о принципах взимания косвенных налогов во взаимной торговле (2000). По данному

Соглашению между Правительством РФ и Правительством Республики Казахстан услуги облагаются косвенными налогами в соответствии с законодательством государств, за исключением услуг:

- по транспортировке и обслуживанию товаров, вывозимых с таможенной территории государства на таможенную территорию другого государства, включая услуги по экспедированию, погрузке, разгрузке и перегрузке;

- по транспортировке и обслуживанию транзитных товаров при условии, что пункты отправления или назначения товаров расположены на территории государств-участников, включая услуги по экспедированию, погрузке, разгрузке и перегрузке;

- по перевозке пассажиров и багажа с таможенной территории одного государства на таможенную территорию другого государства в прямом и обратном направлении.

Указанные услуги облагаются НДС по нулевой ставке в государстве, налогоплательщики которого

оказывают такие услуги при подтверждении факта их оказания в соответствующем порядке.

В целях осуществления контроля за перемещением товаров, ведения учета и обмена

информацией используется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ) (Соглашение между Правительством РФ и Правительством Азербайджанской Республики о принципах взимания косвенных налогов по взаимной торговле 2000 г.).

Косвенные налоги на товары, ввозимые на таможенные территории государств-участников,

взимают таможенные органы страны назначения или ее налоговые органы.

Белоруссия, Казахстан, Кыргызстан, Россия, Таджикистан заключили в 2002 г. Соглашение о

таможенном налоговом контроле за производством и оборотом этилового спирта, алкогольной,

спиртосодержащей и табачной продукции на территории стран – членов ЕврАзЭС.

В соответствии с Соглашением был произведен обмен реестрами предприятий, производящих

этиловый спирт, алкогольную, спиртосодержащую и табачную продукцию, а также участников

внешнеэкономической деятельности, осуществляющих их ввоз/вывоз и транзитное перемещение.

Государства-участники определили перечень пограничных пунктов пропуска, через которые

осуществляется ввоз/вывоз указанных товаров. Налоговые и таможенные органы определили перечень и объемы необходимой информации по их производству и обороту.

3. Третья группа. Международные договоры об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов.

В настоящее время Российская Федерация является участником нескольких десятков такого рода

соглашений. Их положения в принципе похожи и в Российской Федерации применяются к следующим налогам:

- налог на прибыль предприятий и организаций;

- налог на имущество предприятий;

- налог на доходы физических лиц;

- налог на имущество физических лиц.

К таким соглашениям относятся:

- Соглашение об избежании двойного налогообложения и предотвращении уклонения от

налогообложения в отношении налогов на доходы между Правительством РФ и Правительством Демократической Республики Шри-Ланка; - Соглашение об избежании двойного налогообложения и предотвращении уклонения от

налогообложения в отношении налогов на доходы между Правительством РФ и Правительством Мексиканских Соединенных Штатов; - Соглашение об избежании двойного налогообложения в отношении налогов на доходы;

Конвенция между Правительством РФ и Правительством Греческой Республики; - Соглашение об избежании двойного налогообложения и уклонения от уплаты налогов в

отношении налогов на доходы и капитал от 26 июня 2000 г.

Указанные соглашения применяются к налогам на доходы и имущество, взимаемым на всех

уровнях в договаривающихся государствах, независимо от способа их взимания. Налогами на доходы и имущество считаются все налоги, взимаемые с общей суммы доходов, общей стоимости имущества или с отдельных элементов доходов или имущества, включая налоги на доходы от отчуждения движимого или недвижимого имущества, налоги на общую сумму заработной платы, выплачиваемой предприятиями, а также налоги на прирост стоимости имущества.

4. Четвертая группа. Соглашения, касающиеся налогообложения транспортных средств и доходов от международных перевозок Российской Федерации:

- Конвенция о налоговом режиме иностранных автомашин (1931). Автомобили,

зарегистрированные на территории государств-участников, на основании данной Конвенции

освобождаются при определенных условиях от налогов или пошлин, которыми облагаются

передвижение или владение автомобилями. Это освобождение не распространяется на

потребительские налоги и пошлины. Конвенция не распространяется на средства передвижения, служащие для перевозки за плату пассажиров, а также средства передвижения, предназначенные для перевозки товаров; - Соглашение о взаимном освобождении от налогообложения дорожных транспортных средств,

участвующих в международном сообщении (1980), между Правительством СССР и Правительством ФРГ. По данному Соглашению транспортные средства, зарегистрированные в одном из государств-участников и ввозимые для временного нахождения на территорию, освобождаются при определенных условиях от налогов на транспортные средства.

К международным договорам об устранении двойного налогообложения в области воздушного и морского транспорта относятся:

- Соглашение о взаимном освобождении авиапредприятий и их персонала от налогообложения и

взносов на социальное страхование (1972) между Правительством СССР и Правительством

Финляндской Республики. По данному соглашению финляндские авиапредприятия освобождаются в России от всех налогов на имущество, находящееся в РФ; - Соглашение об освобождении от двойного налогообложения в области морского судоходства

(1975) между Правительством СССР и Правительством Итальянской Республики. По данному

Соглашению осуществление морского судоходства распространяется на профессиональную

деятельность по перевозке морским путем людей, животных, груза и почты, осуществляемую

собственниками, арендаторами, фрахтователями и судовладельцами, включая продажу транспортных документов, и предоставление услуг, связанных с такой же перевозкой. Итальянские предприятия в РФ освобождаются:

– от налогов на доходы, которые будут ими получены в результате осуществления морского

судоходства между РФ, Италией и другими странами под итальянским флагом, а также от всех других налогов на вышеуказанные доходы, взимаемые в РФ;

– от всех налогов на имущество, относящееся к проведению указанной деятельности.

5. Пятая группа. Соглашения о сотрудничестве в борьбе с нарушениями налогового

законодательства.

Указанные соглашения делятся на две большие подгруппы:

1) соглашения, по которым компетентным органом является МНС России (согласно

административной реформе 2004 г. – Федеральная налоговая служба).

В указанных соглашениях нарушение налогового законодательства трактуется как противоправное

действие или бездействие, которое выражается в неисполнении либо ненадлежащем исполнении

налогоплательщиком обязательств перед бюджетом, за которое установлена юридическая

ответственность. Например, Соглашением между Правительством РФ и Правительством Украины о

сотрудничестве и взаимной помощи по вопросам соблюдения налогового законодательства (1997)

предусматривается оказание содействия:

- в предотвращении и пресечении нарушений налогового законодательства;

- в предоставлении информации о соблюдении налогового законодательства юридическими и

физическими лицами; - в предоставлении информации о национальных налоговых системах и текущих изменениях

налогового законодательства; - в создании и функционировании компьютерных систем, обеспечивающих работу налоговых

органов; - в организации работы с налогоплательщиками и налоговыми органами, включая разработку

методических рекомендаций по обеспечению контроля за соблюдением налогового законодательства; - в области обучения кадров и обмена специалистами;

- в иных вопросах, которые требуют совместных действий;

- Соглашение о сотрудничестве и взаимной помощи по вопросам соблюдения налогового

законодательства (1996) между Правительством РФ и Правительством Республики Таджикистан; - Соглашение о сотрудничестве и взаимной помощи по вопросам соблюдения налогового

законодательства (1998) между Правительством РФ и Правительством Республики Казахстан и др.

Предусматриваются достаточно строгие меры по соблюдению конфиденциальности. Полученная в

соответствии с договорами информация, касающаяся конкретных налогоплательщиков, является

конфиденциальной и обеспечивается режимом защиты в соответствии с национальным

законодательством и требованиями запрашиваемого налогового органа. Эта информация может быть использована только в целях, предусмотренных договором, в том числе для административного или судебного разбирательства;

2) Соглашения, по которым компетентным органом является МВД России (ранее – ФСНП РФ);

– Соглашение о взаимной помощи в области борьбы с нарушениями налогового законодательства

(1997) между Правительством РФ и Правительством Королевства Швеция. Так, ст. 7 предусматривает такую форму сотрудничества, как расследования. По получении запроса проводятся “официальные расследования в отношении действий, которые противоречат или могут противоречить законодательству. Результаты такого расследования передаются запрашиваемому органу. Такие расследования проводятся в соответствии с законодательством государства запрашиваемой Договаривающейся Стороны. Запрашиваемый орган проводит расследование так, как если бы он действовал от своего собственного имени. Запрашиваемый орган может разрешить официальным лицам запрашивающей Стороны присутствовать при таких расследованиях”.

На основании ст. 8 Соглашения со Швецией по запросу компетентный орган может уполномочить

своих сотрудников выступить в качестве экспертов и свидетелей в судах или иных органах другой

стороны.

6. В шестую группу входят иные соглашения, в которых имеются налоговые нормы.

В числе этих договоров соглашения о гарантиях инвестиций, соглашения о поощрении и защите

авторских и смежных прав, конвенции о правовом положении дипломатических, консульских и иных представительств, пользующихся налоговым иммунитетом. Указанные соглашения содержат отдельные нормы по налоговым вопросам.

Первый договор об избежании двойного налогообложения.

Одним из первых международно-правовых актов, устраняющих двойное налогообложение, стал

германо-шведский договор 1928 г.

Читайте также: