Налоговая система в узбекистане презентация

Опубликовано: 19.09.2024

Презентация была опубликована 2 года назад пользователемМ __К

Похожие презентации

Презентация на тему: " Налоговая система Узбекистана." — Транскрипт:

1 Налоговая система Узбекистана

2 Основы действующей налоговой системы Узбекистана были заложены в ходе основного блока налоговых реформ, проводимых в течении 1991 года. Тогда же с целью контроля за соблюдением налогового законодательства, проверки правильности расчетов и разработки инструкций по применению действующего законодательства в сфере налогообложения был образован Государственный налоговый комитет Республики Узбекистан.

3 Основным законом, регулирующим налоговые правоотношения в Республике Узбекистан, является Налоговый кодекс.Именно Налоговый кодекс устанавливает, изменяет и отменяет налоги и иные платежи в государстве. Другие акты законодательства, которые регулируют вопросы налогообложения, не могут быть противоречащими Кодексу.Налоговый кодекс Особенностью налогового законодательства Узбекистана является то обстоятельство, что ставки по налогам устанавливаются не Налоговым кодексом, а решением Президента Республики Узбекистан ежегодно. Налоговым законодательством Узбекистана предусмотрено чрезвычайно большое количество налогов и сборов. В целом налоговую систему можно охарактеризовать как двухуровневую, поскольку все налоги делятся на: общегосударственные и местные

4 Общегосударственные налоги Налог на прибыль юридических лиц. Плательщики – юридические лица (кроме некоммерческих организаций). Объект – прибыль, база – разница между доходами и расходами в определенном периоде. Налог на доходы физических лиц. В 2016 году ставка является прогрессивной (зависящей от величины дохода), минимум составил семь с половиной процентов. Налог на добавленную стоимость. Плательщики – предприятия, имеющие обороты, подлежащие обложению данным налогом, а также импортеры товаров. В 2016 году ставка налога составляет двадцать процентов от стоимости товаров. Акцизный налог. Плательщики –лица, которые производят или ввозят подакцизную продукцию. Необходимо отметить то обстоятельство, что в республике к подакцизным отнесено очень большое количество товаров по сравнению с другими странами СНГ.

5 Налог за пользование водными ресурсами. Плательщики – лица, осуществляющие водопотребление и водопользование. Объект – водные ресурсы на поверхности земли и под ней, база – объем потребленной воды. Налог на имущество юридических лиц. Плательщики – юридические лица- собственники имущества (за исключением некоммерческих организаций). Объект налогообложения - основные средства, объекты незавершенного строительства, оборудование и т.п. База – стоимость объекта. Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – его инвентарная стоимость. Ставка зависит от характеристик недвижимости.

6 Налоги и специальные платежи для пользователей недрами: налог за пользование недрами, налог на сверхприбыль, бонусы (подписной и коммерческого обнаружения). База налога за пользование недрами – стоимость добытых ископаемых. Земельный налог с юридических и физических лиц. Плательщики - собственники и законные владельцы земельных участков. База – площадь участка. Ставка на 2016 год ставится в зависимость от местонахождения и назначения земель. Налог, уплачиваемый физическими лицами, поступает в местный бюджет.

7 Местные налоги и сборы Земельный налог с физических лиц. Налог на благоустройство и развитие социальной инфраструктуры. Плательщики – юридические лица (кроме некоммерческих). Объект – прибыль, которая осталась у предприятия после уплаты налога на прибыль. Ставка на 2016 год составляет 8%. Налог на потребление бензина, дизельного топлива, газа для транспортных средств. Плательщики – юридические лица, осуществляющие продажу данных продуктов потребителю. Сбор за право розничной торговли отдельными видами товаров и оказание отдельных услуг, перечень которых устанавливается дополнительно. Ставка зависит от вида товаров и услуг.

8 Налоговым законодательством установлен целый ряд обязательных платежей в социальные фонды, а также различных сборов (госпошлина, таможенные платежи). К ним относятся: обязательные платежи в социальные фонды: единый социальный платеж; страховые взносы граждан во внебюджетный Пенсионный фонд; обязательные отчисления во внебюджетный Пенсионный фонд; обязательные платежи в Республиканский дорожный фонд: обязательные отчисления в Республиканский дорожный фонд; сборы в Республиканский дорожный фонд;

9 обязательные отчисления во внебюджетный Фонд реконструкции, капитального ремонта и оснащения общеобразовательных школ, профессиональных колледжей, академических лицеев и медицинских учреждений; государственная пошлина; таможенные платежи; сбор за право розничной торговли отдельными видами товаров и оказание отдельных видов услуг. В случаях и порядке, установленных налоговым Кодексом, могут применяться следующие налоги, уплачиваемые при упрощенном порядке налогообложения: единый налоговый платеж; единый земельный налог; фиксированный налог по отдельным видам предпринимательской деятельности

10 Как отмечено, в стране действуют два вида порядка налогообложения, а именно: общая и упрощенная системы. Крупные предприятия платят налоги на основе общего порядка, а субъекты малого предпринимательства и производители товаров сельского хозяйства уплачивают упрощенный (единый) налог взамен несколько налогов и обязательный платежей. Действующие налоги не только обеспечивают государственный бюджет финансовыми ресурсами в достаточном объеме, но и стимулируют развитие предпринимательской деятельности в стране.

База данных "Законодательство Узбекистана" содержит законы, кодексы, постановления, указы, правила, инструкции и другие документы на русском языке.

Налоговая система Узбекистана

Общие сведения

Основным законом, регулирующим налоговые правоотношения в Республике Узбекистан, является Налоговый кодекс .

Именно Налоговый кодексустанавливает, изменяет и отменяет налоги и иные платежи в государстве. Другие акты законодательства, которые регулируют вопросы налогообложения, не могут быть противоречащими Кодексу.

Особенностью налогового законодательства Узбекистана является то обстоятельство, что ставки по налогам устанавливаются не Налоговым кодексом, а решением Президента Республики Узбекистан ежегодно. Кроме того, подзаконными актами устанавливаются различные списки и перечни, необходимые для целей исчисления налогов, например, перечни видов деятельности, подлежащих упрощенному налогообложению, подакцизных товаров и т.п. Поэтому иные нормативные правовые акты являются важной составной частью налогового законодательства, поскольку именно от них зависит конечная сумма, подлежащая уплате, тогда как Налоговый кодекс устанавливает общие правила налогообложения, а также их особенности для некоторых категорий плательщиков.

Налоговым законодательством Узбекистана предусмотрено чрезвычайно большое количество налогов и сборов.

В целом налоговую систему можно охарактеризовать как двухуровневую, поскольку все налоги делятся на: общегосударственныеи местные

Общегосударственные налоги

Налог на прибыль юридических лиц. Плательщики – юридические лица (кроме некоммерческих организаций). Объект – прибыль, база – разница между доходами и расходами в определенном периоде. В 2016 году ставка составляет от семи с половиной до тридцати пяти процентов.

Налог на доходы физических лиц. В 2016 году ставка является прогрессивной (зависящей от величины дохода), минимум составил семь с половиной процентов.

Налог на добавленную стоимость. Плательщики – предприятия, имеющие обороты, подлежащие обложению данным налогом, а также импортеры товаров. В 2016 году ставка налога составляет двадцать процентов от стоимости товаров.

Акцизный налог. Плательщики –лица, которые производят или ввозят подакцизную продукцию. Перечень подакцизных товаров утверждается Президентом. В 2016 году к подакцизным были отнесены: из товаров местного производства – алкогольная, табачная, спиртосодержащая продукция, нефтепродукты, драгметаллы и ювелирные изделия, автомобили и т.д. Из импортируемых к подакцизным отнесен широкий спектр товаров и продуктов питания. Необходимо отметить то обстоятельство, что в республике к подакцизным отнесено очень большое количество товаров по сравнению с другими странами СНГ.

Налоги и специальные платежидля пользователей недрами: налог за пользование недрами, налог на сверхприбыль, бонусы (подписной и коммерческого обнаружения). База налога за пользование недрами – стоимость добытых ископаемых. В 2016 году ставка зависит от вида полезного ископаемого и составляет от трех с половиной до тридцати процентов. Подписной бонус взимается в твердой сумме, в 2016 году его размер установлен кратным минимальной заработной плате и зависит от вида ископаемого. Ставка бонуса коммерческого обнаружения составила 0.1 процента от стоимости добытого объема. Ставка налога на сверхприбыль составила 50 процентов.

Налог за пользование водными ресурсами. Плательщики – лица, осуществляющие водопотребление и водопользование. Объект – водные ресурсы на поверхности земли и под ней, база – объем потребленной воды. Ставка на 2016 год зависит от цели использования, вида источника воды и личности плательщика, минимальный размер за кубометр составил 20.6 сум, максимальный – 11500.

Налог на имущество юридических лиц. Плательщики – юридические лица-собственники имущества (за исключением некоммерческих организаций). Объект налогообложения - основные средства, объекты незавершенного строительства, оборудование и т.п. База – стоимость объекта. Ставка на 2016 год равняется пяти процентам.

Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – его инвентарная стоимость. Ставка зависит от характеристик недвижимости, на 2016 год колеблется в пределах от полутора до двух с половиной процентов.

Земельный налогс юридических и физических лиц. Плательщики - собственники и законные владельцы земельных участков. База – площадь участка. Ставка на 2016 год ставится в зависимость от местонахождения и назначения земель. Налог, уплачиваемый физическими лицами, поступает в местный бюджет.

Налоговым законодательством установлен целый ряд обязательных платежей в социальные фонды, а также различных сборов (госпошлина, таможенные платежи).

Законом предусмотрено несколько упрощенных налоговых режимов, таких как единый налоговый платеж, единый земельный налог, фиксированный платеж.

Местные налоги и сборы

Земельный налог с физических лиц.

Налог на благоустройство и развитие социальной инфраструктуры. Плательщики – юридические лица (кроме некоммерческих). Объект – прибыль, которая осталась у предприятия после уплаты налога на прибыль. Ставка на 2016 год составляет восемь процентов.

Налог на потребление бензина, дизельного топлива, газа для транспортных средств. Плательщики – юридические лица, осуществляющие продажу данных продуктов потребителю. На 2016 год ставка колеблется от двухсот тридцати до трехсот тридцати пяти сум за литр проданного топлива.

Сбор за право розничной торговлиотдельными видами товаров и оказание отдельных услуг, перечень которых устанавливается дополнительно. Ставка зависит от вида товаров и услуг.

Налоговое законодательство Узбекистана: достоинства и недостатки.

Характеризуя узбекскую систему налогового законодательства, необходимо отметить, что сам по себе главный налоговый закон является современным, прогрессивным. Он не только устанавливает перечень обязательных платежей в бюджет, но и провозглашает принципы налогового законодательства, детально регламентирует различные процедуры налогового учета и контроля, устанавливает ответственность участников налоговых правоотношений за нарушение законодательства. Если все написанное в Кодексе не остается просто "на бумаге", а неукоснительно соблюдается, то, с учетом достаточно высокого налогового бремени, это благоприятно сказывается на собираемости налогов и наполнении бюджета. А подробная и тщательная детализация процедур налогового контроля со стороны государства обеспечивает плательщикам прозрачность налоговой системы, ясность и простоту прочтения и применения закона.

Но все же при всех вышеперечисленных положительных характеристиках налоговой системы Узбекистана нельзя не отметить и ее отрицательную особенность, к коей можно отнести отсутствие четкого закрепления в основном законе налоговых ставок, а также понятий, перечней и списков, необходимых для целей налогообложения. Их частое изменение в любую сторону не способствует созданию условий, благоприятных для налогоплательщиков, поскольку является признаком нестабильности налоговой системы. Налогоплательщик никогда не может быть уверен, что через некоторое непродолжительное время налоговое бремя не увеличится настолько, что станет непосильным, тем более, при сравнительном анализе налоговых ставок за последние три года наблюдается тенденция их постепенного повышения.

Статья подготовлена специалистами ООО "СоюзПравоИнформ".

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Презентация была опубликована 2 года назад пользователемМагжан Абдихалык

Похожие презентации

Презентация на тему: " Налоговая система Республики Узбекистан. План: 1. Особенности функционирования налоговой системы Узбекистана до обретения независимости 2. I этап экономических." — Транскрипт:

1 Налоговая система Республики Узбекистан

2 План: 1. Особенности функционирования налоговой системы Узбекистана до обретения независимости 2. I этап экономических реформ налоговой системы ( гг.) 3. ll этап экономических реформ налоговой системы ( гг.) 4. Ill этап экономических реформ налоговой системы ( гг.)

3 1.Налоги, действовавшие в 1991 т.. явились шагом вперед по сравнению с волюнтаристским изъятием прибыли, имевшим место до 1988 г., и но сравнению с нормативным методом распределения прибыли, примятым в гг. В то же время они подверглись справедливой критике и нуждались в совершенствовании.

4 Так налог на прибыль взимался по различным и меняющимся в течении года ставкам. Налоговые льготы не стимулировали главного - инвестиций в расширенное воспроизводство на основе реконструкции и технического перевооружения предприятий, внедрения современных технологий. Налог с оборота в условиях перехода на рыночные отношения стал тормозящим фактором. Наконец, налог с продаж был введен крайне неудачно без всякой подготовки, в том числе без разъяснительной работы среди населения. Ставки прогрессивного подоходного налога с граждан, введенные во второй половине 1990 г., не отвечали реальным экономическим условиям. Именно эти четыре налога обеспечивали наибольшую массу доходов бюджетов всех уровней в 1991 году.

5 2. Изменившееся политическое и экономическое условие Узбекистана, приобретение им суверенитета обусловили необходимость концентрации в руках государства значительных финансовых средств. Государственный бюджет 1992 г. впервые должен был формироваться без дотаций.

6 На первом этапе экономических реформ налоговая система была сориентирована на выполнение фискальных задач, основной целью которой являлось обеспечение большей сбалансированности бюджета. Ее приходилось решать в условиях спада производства и, соответственно, уменьшения налогооблагаемой базы: крайней напряженности в сфере государственных финансов. Этот период характеризуется как множественностью налогов, так и их высокими ставками. Наиболее важным результатом налоговой реформы этого периода явилось введение налога на добавленную стоимость вместо налога с оборота и налога с продаж.

7 Значительная часть дохода предприятий могла бы быть использована на формирование фонда оплаты труда, что соответственно снижало бы налогооблагаемую базу. В связи с этим на начальном этапе был введен налог на доход, который служил инструментом мобилизации необходимых средств в бюджете. Фискальный подход в налоговой политике осуществлялся посредством установления относительно высоких ставок налога на доход. Ставки налога на доход были дифференцированы по отраслям и составляли от 15 до 45%. В 1992 г. был введен налог на имущество и ряд других ресурсных налогов, уплачиваемых как юридическими, так и физическими лицами. Подход к взиманию подоходного налога с граждан также претерпел изменения. Он стал рассчитываться исходя из совокупного годового дохода.

8 Целевые фонды социального характера были обособленны во внебюджетные фонды с закреплением за ними самостоятельных источников поступлений, что соответствует современной практике многих развитых стран. Рыночные преобразования в экономике приводят к эволюционному реформированию налоговой системы, то есть внесению в налоговую систему определенных корректив, соответствующих происходящим в экономике процессами. Исходя из задачи укрепления доходной части государственного бюджета, снижения его дефицита, в 1993 г. в налоговую систему были внесены существенные коррективы. В частности, введен ряд новых налогов - ресурсные платежи и плата за воду

9 Отрицательные результаты законодательного процесса о налогах, характерные для I этапа реформирования налоговой системы, заключались в следующем: -во-первых, фискальный подход в налоговой политике осуществлялся посредством установления высоких ставок налогов при наличии большого количества предоставляемых льгот: -во-вторых, налоговая система практически не выполняла своей важнейшей функции- стимулирование производства и товаропроизводителей. Практика показывает, что изъятие в виде налогов до 30 процентов дохода предприятия приводит к сокращению собственных накоплений и инвестиций. Если же налоги превышают процентов доходов, то это ведет к замораживанию инвестиционной деятельности и сокращению производства.

10 -в-третьих, неравномерное распределение налогового бремени между различными категориями налогоплательщиков. Основная тяжесть налогового пресса легла на доходы предприятий при относительно низком уровне налогообложения природно- сырьевых ресурсов, имущества и доходов физических лиц, которые в общем объеме бюджета занимали незначительный удельный вес.

11 -в-четвертых, недостаточно эффективно работала перераспределительная функция налоговой системы. Не была сформирована оптимальная схема разграничения различных видов налогов на республиканские и местные, закрепление налогов за бюджетами различного уровня. Это приводило к тому, что через республиканский бюджет перераспределялась значительная сумма всех налоговых поступлений. Создавались встречные финансовые потоки, усложняющие финансовую систему в целом. -в-пятых, действовавшая на первом этапе система налогообложения уже не отвечала изменившимся экономическим условиям и поставленным перед ней задачам - экономической стабилизации и структурной перестройки народного хозяйства.

12 3. Начиная с 1995 года налоговая система в определенной степени была унифицирована. Были отменены ряд низкоэффективных налогов: налог на сырьевые ресурсы, вывозимые за пределы республики; налог на лесной доход; изъятие в бюджет 20 процентов от начисленной амортизации.

13 Необходимо отметить изменение механизма взимания налога на имущество и владельцев транспорты* средств. До 1993 года источником их выплаты служила прибыль производителей, с 1993 г. они входят в себестоимость продукции, что повлияло не только на рост цен, но и исказило их экономическую сущность.

14 Одним из негативных факторов, отрицательно отразившихся на финансово-хозяйственной деятельности предприятий, явилось введение новых платежей - 30-процентных амортизационных отчислении и ресурсных платежей, которые нанесли значительный урон промышленным предприятиям республики, так как основные фонды в основном сконцентрированы на промышленных предприятиях и наибольшую часть в себестоимости продукции промышленных предприятий составляют материальные ресурсы.

16 введен налог на доходы для сельскохозяйственных предприятий; пересмотрена методология и ставки акцизного налога; предусмотрен поэтапный переход к декларированию доходов всеми категориями населения, имеющими доходы от предпринимательской деятельности.

17 Негативную роль, как с точки зрения создания благоприятного климата для привлечения иностранных инвестиций, так и для расширения внешнеэкономической деятельности предприятий республики, сыграл налог с выручки в иностранной валюте, который был введен в мае месяце 1993 г. и предполагал изъятие 35 процентов валютной выручки, получаемой предприятиями

18 Приоритетным направлением внешнеэкономической деятельности Республики Узбекистан оставалось создание необходимых правовых, социально-экономических и других условий для широкого привлечения в экономику республики иностранных инвестиций, содействие в организации совместных предприятий, а также обеспечение защиты интересов инвесторов.

19 Принятый в сентябре 1994 г. Закон Республики Узбекистан о внесении изменений и дополнений в Закон Республики Узбекистан «О подоходном налоге с граждан республики Узбекистан, иностранных граждан и лиц без гражданства» не исправил недостатков действующего механизма налогообложения доходов физических лиц. Изменения, внесенные в шкалу расчета подоходного налога, сводились к увеличению ставок налога, кроме минимальной ставки, на 5 %. Кроме того, был сокращен интервал первой группы доходов, облагаемой минимальной ставкой в 15%. Все это привело к увеличению бремени налогов для многих налогоплательщиков.

20 Эволюция налога на прибыль и подоходного налога идет по двум направлениям. Первое -уменьшается налоговое давление на предприятия и второе стимулирующее воздействие налогов осуществляется посредством использования различных видов налоговых льгот. Изменение структуры государственного бюджета за гг. является прямым следствием проводимых в эти годы преобразований в налоговой системе республики.

21 Реформирование налоговой системы в 1997 г. было продолжено исходя из действующей концепции налоговой политики, направленной на снижение налогового бремени с юридических лиц, усиление стимулирующего воздействия налогов, укрепление доходной части бюджета за счет налогов на природные ресурсы и имущество. Основными характеристиками существующей налоговой системы в настоящее время являются: В области реформирования прямого налогообложения:

22 С 1997 г. ставка налога на прибыль снижена с 37% до 36%. С целью стимулирования и поддержки предприятий, специализированных на производстве товаров детского ассортимента, изделий художественных промыслов и игрушек, предприятий компании «Узсельхозмашхолдинг», для них установлены пониженные ставки налога на прибыль.

23 В целях развития и укрепления технической базы банковской системы предусмотрено освобождение до конца 1997 г. банков от уплаты налога на доход, на имущество, землю, с владельцев транспортных средств, с направлением высвобождающихся средств в размере 70% от начисленной суммы на развитие банковской системы. Отдельные льготы носят социальный характер и предоставляются предприятиям, где работают инвалиды и учащиеся. Подоходный налог с физических лиц не претерпел значительных изменений. Действующая в 1996 г. шкала расчета подоходного налога, несмотря на все негативные последствия, к которым она приводит, сохранена на 1997 г. без изменений.

24 В области реформирования косвенного налогообложения: Реформирование системы косвенного налогообложения было направлено на расширение базы налогообложения, так как косвенные налоги в сложившихся условиях являются наиболее стабильными источниками и изменение ставок и базы обложения этими налогами сразу же приводит к соответствующему изменению поступлений в бюджет.

25 По налогу на добавленную стоимость введена дифференциация ставок: на продовольственные товары первой необходимости (мука, хлеб, молоко, мясо) ставка снижена до 10%, а основная ставка, в целях компенсации потерь бюджета увеличена с 17% до 18%. По акцизному налогу расширена база налогообложения за счет импортируемых товаров (сложная бытовая техника, ковры, пиво, кондитерские изделия, ювелирные изделия, безалкогольная продукция и соки).

26 Изменения по ресурсным налогам и налогу на имущество сделаны исходя из необходимости их индексации в соответствии с уровнем инфляции, так как ставки по этим налогам устанавливаются в абсолютном выражении. Ставки земельного налога, платы за воду, налога с владельцев транспортных средств с физических лиц увеличены в 1.5 раза. В 1997 г. введен налог на экологию. Ставка налога на экологию установлена в размере одного процента от производственной себестоимости продукции. Столь широкая база обложения этим налогом уже в 1997 г. позволит поставить его на уровень налога на имущество и других ресурсных налогов по его значению в формировании доходов бюджета.

27 В целях унификации системы налогообложения были объединены налоги, имеющие одинаковую налогооблагаемую базу. Для малых предприятий введена упрощенная система налогообложения. Вместо всех ранее действовавших налогов установлен единый налог с выручки. Налог на прибыль, НДС и акцизы остаются основными налогами, за счет которых планируется сформировать порядка 58% доходов государственного бюджета. При этом ставка налога на прибыль снижена с 37% до 36%.

28 Средства целевых внебюджетных фондов: Пенсионного фонда Специального счета Госкомимущества. Фонда занятости и Республиканского Дорожного фонда с 1997 г. консолидируются в Государственный бюджет с сохранением целевой направленности их формирования и расходования. В 1997 г. в республике принят Налоговый кодекс. Практически налоговая система, предложенная в Налоговом кодексе, базируется на действующих в 1997 г. налогах и механизме их действия, и вобрала в себя все негативные моменты их функционирования.

29 В Налоговом кодексе при исчислении налога на доходы предприятий предусмотрены три налогооблагаемые базы: валовый доход, доход и прибыль. В Налоговом кодексе сохранены все действующие льготы по НДС. Действующий и заложенный в 11 азоговом кодексе механизм начисления НДС по основным средствам не отвечает рыночным условиям хозяйствования и не учитывает влияние инфляции. НДС, уплаченный в цене потребителя основных средств, возмещается через амортизацию. Однако через амортизацию предприятие восстановит полностью уплаченный НДС только после начисления износа.

30 В странах с рыночной экономикой действует налог на недвижимость, базой обложения которого является земля, здания, сооружения. В Узбекистане, как уже отмечалось, действует два налога, аналогичных этому:- налог на имущество и на землю. В настоящее время в республике проводится кадастровая оценка земли. Это создает возможность изменить подходы к налогообложению имущества и земли, в частности вместо налога на имущество и землю ввести налог на недвижимость, объединяющий эти налоги. Это сократит количество налогов, уплачиваемых плательщиками, и будет способствовать упрощению системы налогообложения и исчисления налогов.

31 Имеются определенные сложности с налогом на недра. При исчислении этого налога в базу обложения входят объемы добычи полезных ископаемых и подземные сооружения, что искажает экономическую сущность этого налога. Налог на недра должны уплачивать лишь те предприятия, которые добывают полезные ископаемые, практически налог на недра - роялти, т.е. плата за право пользования недрами в процессе добычи полезных ископаемых и переработки техногенных образований. В основе третьего этапа развития налоговой системы лежат поставленные Президентом и правительством задачи либерализации всех сторон жизни общества, продвижения вперед по пути экономических реформ.

32 Изменения, вносимые в законодательство, нацелены на дальнейшее снижение налогового бремени, упрощение системы налогообложения субъектов малого и среднего предпринимательства, повышение защищенности добросовестных налогоплательщиков от необоснованного вмешательства в их хозяйственную деятельность, либерализацию уголовного и административного наказания, на более полную реализацию принципов эффективной налоговой системы.

«Налог – цена, уплачиваемая гражданином за полученные им наслаждения от общественного порядка, справедливости правосудия, обеспечения свободы личности и права собственности».

Жан Симонд де Сисмонди (1819 г.) – швейцарский экономист,

один из основоположников политэкономии.

Узбекистан уверенно идет по пути экономических реформ. Либерализация внешнеэкономической деятельности, переход на единый валютный курс, снятие барьеров на пути предпринимательства – все эти позитивные изменения в этом году будут дополнены налоговой реформой. Она будет успешной, если проводить ее комплексно, затрагивая все элементы налоговой системы – налоги, налоговые органы, налогоплательщиков и их взаимодействие между собой.

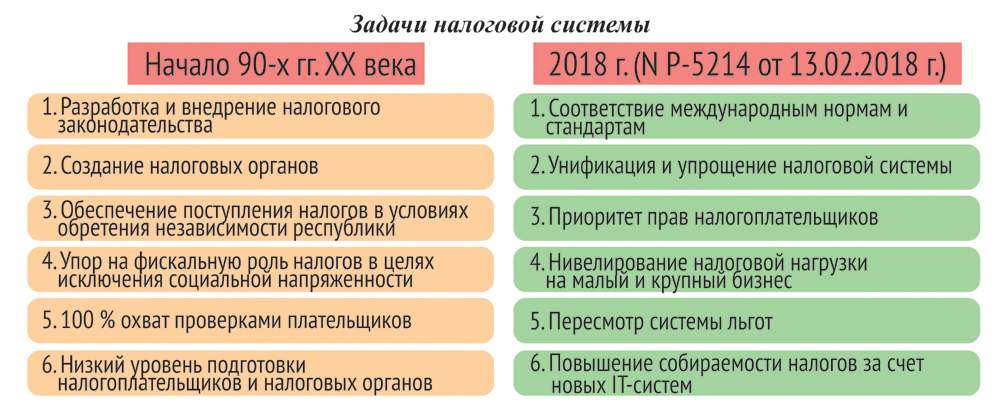

Налоговая система Узбекистана: этапы развития и задачи

Налоговая система начала формироваться с обретением Узбекистаном независимости. Значимость взимания налогов в условиях становления государственности неизмеримо выше – от эффективности решения этой задачи во многом зависела судьба молодого суверенного государства. Задачи, стоявшие перед налоговой системой в начале девяностых и сейчас (табл. 1), – совсем разные.

С обретением независимости Узбекистан нуждался в средствах для государственного строительства, проведения самостоятельной экономической и социальной политики, укрепления своего суверенитета. Рассчитывать приходилось только на себя. Более чем 70-летняя система формирования и распределения средств бюджета бывшего союзного государства рухнула, обеспечить потребности в финансовых ресурсах необходимо было за счет национальных источников. Дефицит госбюджета в 1991-м и 1992 годах составлял от 40 до 50 %.

При административно-плановом управлении налоговой системы, как таковой, не существовало. Государство не нуждалось в налоговых инструментах регулирования хозяйственной деятельности, так как жестко контролировало все основные экономические показатели: заработную плату, объемы производства, цены, уровень прибыли. Существовавшие обязательные платежи, устанавливаемые по отраслям и предприятиям (подоходный, сельскохозяйственный, на строения и другие), были встроены в централизованную систему хозяйственного механизма и выполняли специфические функции.

Переход к рынку был сопряжен с задачей создания буквально с «нуля» налогового законодательства, действенных налоговых органов, обучения и формирования такого сообщества, как налогоплательщики. И все это в условиях обязательного обеспечения поступления налогов, чтобы исключить социальные катаклизмы.

Динамика развития налоговой системы носила эволюционный характер (табл. 2).

В начале 90-х годов использовались в виде инструментария в основном подзаконные акты – инструкции, положения, порядки, иногда «фишки» Кабинета Министров. О правах налогоплательщика никто особенно не задумывался. Уровень подготовки – как налоговых органов, так и налогоплательщиков – оставался низким.

Первой попыткой систематизации налоговой системы было принятие в 1998 году Налогового кодекса и Закона «О государственной налоговой службе». Однако эти законы не носили прямого действия – превалировали подзаконные акты.

В 2008-м приняли новую редакцию Налогового кодекса, объявив его актом прямого действия. Однако действующая административная система не смогла удержаться от соблазна по-прежнему использовать подзаконные акты. В то же время началась систематизация прав налогоплательщиков.

Сегодня перед налоговой системой поставлены новые задачи, соответствующие современным требованиям (распоряжение Президента N Р-5214 от 13.02.2018 г.).

Текущее состояние

Налоги у нас делятся на налоги с юридических лиц и с физических лиц (табл. 3). Юрлица платят их по двум системам – общеустановленной или упрощенной. Это сделали, чтобы стимулировать развитие малого бизнеса как основного двигателя экономики и обеспечения занятости населения.

Общеустановленная система – для крупных и средних предприятий. В ее основе лежат 5 налогов. Они в той или иной форме задействованы в налоговых системах большинства стран мира: налог на прибыль, НДС, налог на имущество, земельный налог и ЕСП. К ним добавляется шестой специфический налог – обязательные отчисления в госфонды.

Часто говорят, что у нас по общеустановленной системе платят слишком много налогов. Но это не так. Основные 6 налогов платят около 6–7 тыс. предприятий. И только порядка 500 из них одновременно (в зависимости от деятельности) платят еще 6 налогов: акциз – с подакцизной продукции; налог для недропользователей – с добычи полезных ископаемых; налог за пользование водными ресурсами – при использовании воды в производственных целях; налог на потребление бензина – при его реализации.

Упрощенная система включает плательщиков ЕНП – около 150 тыс., плательщиков ЕЗН (сельхозпредприятия) – около 100 тыс. и небольшую группу плательщиков фиксированного налога.

Большинство малых предприятий платят всего 2 налога – ЕНП и ЕСП. Сельхозпредприятия – ЕЗН и ЕСП. Такую простую систему налогообложения малого бизнеса в мире найти трудно.

Для физлиц налоговая система также проста – в основном НДФЛ и отчисления в соцстрах. Использующие имущество и землю в хозяйственной деятельности, а также владельцы имущества и земельных участков платят налог на имущество и земельный налог. Остальные налоги платят отдельные физические лица – их небольшое количество.

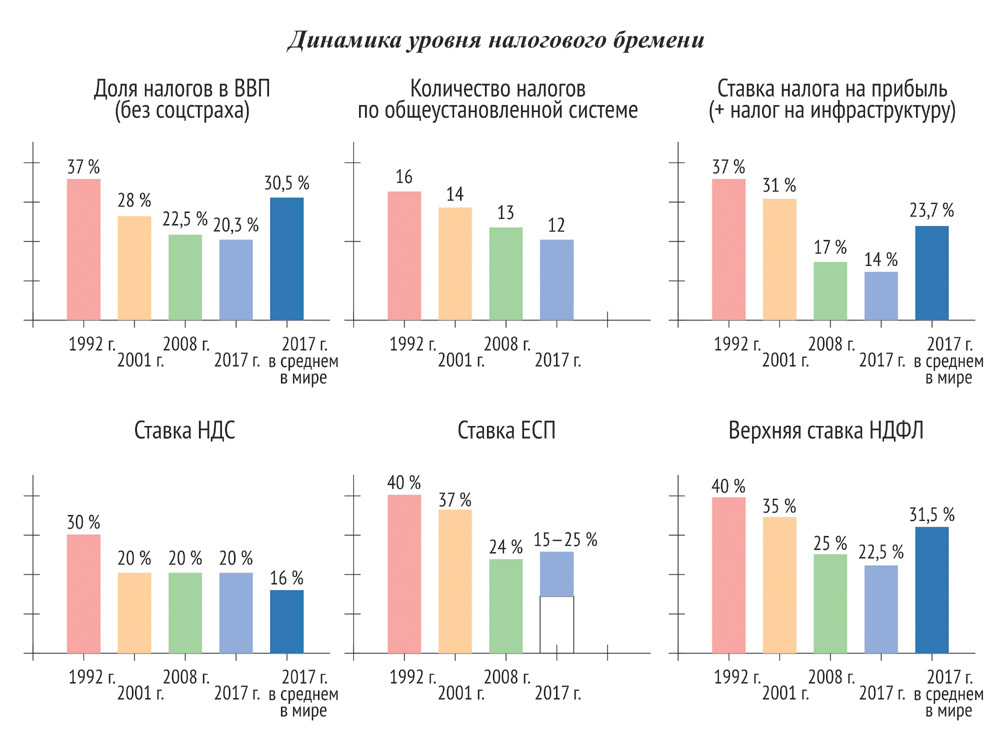

А каков при этом уровень налогового бремени (табл. 4), давайте разберемся.

Доля налогов с момента создания налоговой системы неуклонно снижается:

● доля налогов (без соцстраха) к ВВП – с 37 % (в 1992 г.) до 20,3 % (в 2017 г.);

● ставка налога на прибыль – с 37 до 14 %;

● ставка ЕСП – с 40 до 25 % (для малого бизнеса – до 15 %);

● верхняя ставка НДФЛ – с 40 до 22,5 %;

● НДС – с 30 до 20 % (ставка сохраняется с конца 90-х годов).

Если посчитать все налоги, в том числе отчисления во внебюджетные фонды, то их доля в 1992 году превышала 50 % к ВВП, в 2017-м варьируется в пределах 30 – 31 %.

Чтобы развеять сомнения, что это макропоказатели и по ним не видно конкретной ситуации, рассмотрим условный пример (табл. 5 и 6). Применим показатели деятельности предприятия, уплачивающего общеустановленные налоги, в I квартале 2018 года к системе налогообложения в 2001-м и 2017 годах.

Доля налогов в валовой выручке

при общеустановленной системе налогообложения

Показатели, тыс. сум.

"Ваш налоговый адвокат", 2006, N 2

Узбекистан, как и большинство других государств региона, имеет относительно простую налоговую систему с невысокими налоговыми ставками. Существует шесть общегосударственных налогов, а также два муниципальных, применяющихся по всей стране, и еще четыре - в столице (Ташкент), Республике Каракалпакстан и некоторых других регионах.

На общегосударственном уровне взимаются:

- налог на доходы (прибыль) юридических лиц;

- налог на доходы физических лиц;

- налог на добавленную стоимость;

- акцизный налог;

- налог за пользование недрами;

- налог за пользование водными ресурсами.

К местным налогам и сборам относятся:

- налог на имущество;

- налог на землю;

- налог на благоустройство и развитие социальной инфраструктуры;

- налог с физических лиц на потребление бензина, дизельного топлива и газа для транспортных средств;

- сбор за право торговли, включая лицензионные сборы на право торговли отдельными видами товаров;

- сбор за регистрацию юридических лиц, а также физических лиц, занимающихся предпринимательской деятельностью.

Обязательные взносы на социальное страхование регулируются отдельными законодательными актами вне пределов Налогового кодекса Республики Узбекистан (далее - НК Узбекистана). Общий размер обязательных взносов сравним со ставкой ЕСН в России. По состоянию на 1 января 2006 г. он составлял 25% заработной платы.

Особенностью налоговой системы Узбекистана являются обширные полномочия исполнительной власти, поэтому НК Узбекистана, будучи небольшим по объему документом (Общая часть состоит из 12 статей), не может полноценно регулировать налоговые отношения без конкретизирующих его нормы актов, принимаемых на уровне правительства и Государственного налогового комитета. Более того, правительство вправе самостоятельно устанавливать льготы и в ряде случаев даже менять ставки основных налогов.

Корпоративное налогообложение

Налог на прибыль в Узбекистане - классический, т.е. корпоративная прибыль облагается налогом сначала на уровне компании, затем налог удерживается с суммы распределенной прибыли у источника ее получения. Двойное налогообложение межкорпоративных дивидендов не предотвращено.

Налогом на прибыль облагается полученная в любых странах мира прибыль юридических лиц - налоговых резидентов Узбекистана. Юридические лица являются резидентами для целей налога на прибыль, если они учреждены в соответствии с законодательством Узбекистана или их головное предприятие расположено в Узбекистане. Нерезиденты уплачивают налог на доход из узбекских источников. Других налогов на корпоративную прибыль не предусмотрено.

Налогооблагаемая прибыль. Прибыль определяется как весь доход от предпринимательской деятельности, инвестиций (дивиденды, проценты, роялти), отчуждения активов, иных доходов, уменьшенных на величину производственных и других расходов (например, финансовых).

Прибыль от прироста капитала облагается налогом как обычная прибыль. Убытки от продажи амортизируемого имущества, используемого более трех календарных лет, могут вычитаться. Допускается перенос убытков на срок не более пяти лет с ограничением вычета до 50% налогооблагаемой прибыли текущего налогового периода.

Некоторые виды прибыли освобождены от налога, например прибыль от городских услуг общественного транспорта (кроме такси), непредпринимательский доход некоммерческих юридических лиц, определенный доход организаций с иностранными инвестициями, реинвестированные дивиденды (за рядом исключений).

Вычитаемые расходы. В целом налогоплательщики могут вычесть только прямо разрешенные к вычету расходы, связанные с получением прибыли. Все расходы должны быть обоснованы документально. Расходы подразделяются на следующие категории:

- суммы, связанные с торговлей или бизнесом (т.е. стоимость производства, затраты на заработную плату, амортизация и т.д.);

- расходы на обслуживание и ремонт, научные исследования, эксплуатацию объекта;

- страховые платежи и другие расходы (например, финансовые).

Некоторые расходы (представительские, рекламные, на добровольное страхование, командировочные) лимитированы правительством в целях налогообложения. Существуют также дополнительные возможности вычета специфических расходов, например расходы банков и страховых компаний на резервы по безнадежным долгам.

Некоторые непредпринимательские расходы (например, нацеленные на поддержку образовательных, коммунальных, медицинских, социальных служб и учреждений на балансе налогоплательщика) подлежат вычету в пределах финансирования, установленного местными властями.

Амортизация обязательна и должна быть начислена независимо от того, действительно ли компания получает прибыль. Амортизируемым имуществом являются основные средства, за исключением земли. Нормы амортизации установлены в размере от 5 до 20% для различных групп активов (всего этих групп пять). Активы, переданные в длительную аренду, амортизируются на балансе арендатора.

На 2006 г. ставка налога на прибыль установлена в размере 12%.

Дивиденды и другие виды распределения прибыли компаниями-резидентами иным таким же компаниям подлежат обложению налогом у источника по ставке 10%. Это максимальная ставка. Акционер не включает дивиденды в налоговую базу, если имеет подтверждение об удержании налога. НК Узбекистана не устраняет каскадное налогообложение перераспределяемых дивидендов. Иностранные дивиденды при получении включаются в налогооблагаемую прибыль и подлежат налогообложению по общей ставке 10%.

Проценты, уплаченные компаниями-резидентами другим таким же компаниям, подлежат обложению налогом только у источника по ставке 10%. Освобождены от налога проценты по государственным ценным бумагам. Проценты, получаемые из-за рубежа, включаются в налогооблагаемую прибыль и облагаются по общей ставке 10%.

Администрирование и уплата налога. Налоговым периодом является календарный год, и соответственно налогом облагается прибыль, полученная в течение календарного года. Налогоплательщик самостоятельно рассчитывает налог нарастающим итогом и уплачивает в течение года авансовыми платежами.

Компании, имеющие за отчетный квартал прибыль в размере более 200 МРОТ, уплачивают текущие платежи по налогу на прибыль до 15-го числа каждого месяца в размере 1/3 квартальной суммы налога.

Предварительные согласования с налоговыми органами. В настоящее время в Узбекистане отсутствует система предварительных согласований с налоговыми органами. Однако налогоплательщик вправе получать в налоговых органах бесплатные консультации и информацию по вопросам налогового законодательства.

Налог на имущество относится к местным налогам. Им облагаются основные средства юридических лиц (кроме земли) и нематериальные активы, а также стоимость незавершенного строительства. Объектом налогообложения для физических лиц является стоимость находящихся в их собственности жилых домов, квартир, дачных и садовых домиков, гаражей и иных строений, помещений и сооружений.

Налогом не облагается следующее имущество юридических лиц:

- объекты жилищно-коммунальной и социально-культурной сферы, находящиеся на балансе налогоплательщика;

- продуктопроводы, пути сообщения (включая автомобильные дороги), линии связи и энергопередачи;

- спутники связи;

- городской пассажирский транспорт (кроме такси, в том числе маршрутного), автомобильный транспорт общего пользования, а также транспорт по перевозке пассажиров в пригороды;

- оборудование, приобретенное за счет иностранного кредита, на срок погашения не более пяти лет;

- имущество, полученное в лизинг, на срок действия договора лизинга;

- имущество некоммерческих организаций, кроме имущества, используемого для предпринимательской деятельности;

- имущество, используемое для нужд учреждений народного образования и культуры;

- имущество жилищно-коммунального и другого городского хозяйства общегражданского назначения;

- имущество вновь созданных юридических лиц в течение двух лет с момента регистрации. Эта льгота не распространяется на организации, созданные на базе производственных мощностей и основных фондов ликвидированных (реорганизованных) юридических лиц, их филиалов и структурных подразделений, а также на юридические лица, созданные на базе предприятий, при условии, что они работают с оборудованием, арендованным у этих предприятий.

Помимо перечисленных льгот местные власти могут предоставлять дополнительные льготы.

На 1 января 2006 г. налоговая ставка для юридических лиц составляет 3,5%.

Администрирование. Юридические лица обязаны самостоятельно ежеквартально рассчитывать налоговую задолженность. Налог должен вноситься по частям, ежемесячно до 20-го числа каждого месяца.

Налог на землю платят физические и юридические лица, имеющие в собственности, во владении или пользовании земельные участки.

У юридических лиц налогом облагаются следующие категории земельных участков:

- приобретенные в собственность;

- предоставленные во владение для ведения сельского или лесного хозяйства;

- предоставленные в пользование для строительства предприятий, зданий и сооружений либо в иных целях;

- право владения и пользования которыми перешло вместе с переходом права собственности на предприятия, здания или сооружения.

Не подлежат налогообложению земельные участки:

- общего пользования городов, городских поселков и сельских населенных пунктов (площади, улицы, проезды, дороги, набережные, арычная сеть, кладбища и т.п.);

- общего пользования коллективного садоводства, виноградарства и огородничества, коллективных гаражей;

- водного фонда (земли, занятые реками, озерами, водохранилищами, каналами, морями, ледниками, болотами, гидротехническими и другими водохозяйственными сооружениями, а также полосы отвода по берегам водоемов, предоставленные в установленном порядке предприятиям, учреждениям и организациям для нужд водного хозяйства);

- занятые под спортивные сооружения, стадионы, спортивные площадки, бассейны, объекты технических видов спорта и другие физкультурно-оздоровительные комплексы, места отдыха и оздоровления матерей и детей, санаторно-курортные учреждения и дома отдыха, учебно-тренировочные базы;

- отведенные под строительство объектов, включенных в инвестиционную программу Республики Узбекистан, на период срока строительства;

- сельскохозяйственного назначения и лесного фонда научных организаций, опытных, экспериментальных и учебно-опытных хозяйств, научно-исследовательских организаций и учебных заведений сельскохозяйственного и лесохозяйственного профиля, используемые непосредственно для научных и учебных целей;

- предоставленные в пределах норм, установленных законодательством для индивидуального жилищного строительства и ведения личного подсобного хозяйства, сроком на два года с момента выделения земельных участков.

При использовании земель не по прямому назначению льготы не применяются. От уплаты налога на землю освобождаются:

- некоммерческие организации, кроме использующих земельные участки для предпринимательской деятельности;

- учреждения культуры, образования, здравоохранения, труда и социальной защиты населения независимо от подчиненности за земельные участки, отведенные для осуществления возложенных на них задач;

- дехканские (фермерские) хозяйства сроком на два года с момента государственной регистрации.

Налоговые ставки установлены правительством с учетом местоположения, способов использования и качества земли. Лица, не использующие предоставленную им землю в течение двух лет, уплачивают налог в трехкратном размере налоговой ставки.

Администрирование. Юридические лица сами рассчитывают сумму налога и уплачивают ее поквартально до середины следующего квартала.

Международное налогообложение юридических лиц

Юридические лица - резиденты уплачивают налог с дохода (включая доходы от прироста капитала), полученного в любой стране мира. Налог с иностранных дивидендов рассчитывается как с обычной прибыли.

В Узбекистане в одностороннем порядке не устранено двойное налогообложение. Однако согласно международным соглашениям с другими государствами об устранении двойного налогообложения зачет предоставляется в отношении налогов на прибыль, уплаченных за границей. Налог, подлежащий зачету, не может превышать сумму налога с такой прибыли в Узбекистане.

Прибыль юридических лиц - нерезидентов, ведущих деятельность через постоянное представительство, подлежит налогообложению. В НК Узбекистана отсутствует определение постоянного представительства. Оно содержится в Инструкции Министерства финансов и Государственного налогового комитета от 15 октября 2004 г. N 87, 2004-36 об обложении налогом на прибыль доходов иностранных юридических лиц. Данное понятие не предусматривает минимального срока функционирования строительной площадки, образующей постоянное представительство.

Определение постоянного представительства, данное в законодательстве Узбекистана, также включает место:

- связанное с исследованием природных ресурсов, обработкой, упаковкой, продажей товаров;

- хранения товаров, лабораторию;

- предоставления услуг по обеспечению работы промышленного оборудования;

- деятельности, связанной с эксплуатацией игровых автоматов, компьютерных и других сетей связи, транспортной инфраструктуры;

- исполнения договора аренды оборудования, если контракт предусматривает дополнительные услуги и прочее обслуживание через командированный персонал.

Если такие действия осуществляются в срок менее чем 183 дня в календарном году, нерезидент может выбрать режим удержания налога, как если бы он не имел постоянного представительства. Доход, полученный постоянным представительством, подлежит обложению по ставкам, установленным для резидентов. Помимо этого взимается дополнительный налог по ставке 10% с переводимой за пределы Узбекистана прибыли такого представительства, что аналогично взиманию налога на дивиденды у источника, применяемого в отношении прибыли юридических лиц - резидентов.

В отношении имущества, находящегося в Узбекистане, нерезиденты уплачивают налог по общим правилам (которые приведены выше).

Администрирование. Для целей применения договора об устранении двойного налогообложения нерезидент должен предварительно либо в течение трех лет с момента удержания налога представить в налоговые органы свидетельство о регистрации, выданное иностранными налоговыми органами и подтверждающее резидентство в стране, с которой заключен соответствующий договор.

Удержание налогов у источника. Дивиденды и проценты, уплаченные нерезидентам, облагаются налогом у источника по ставке 10%. Лицензионные и арендные платежи, плата за услуги и другие доходы из узбекских источников, не связанных с постоянным представительством (кроме платежей за импортированные в Узбекистан товары), облагаются у источника по ставке 20%. Доход от международного фрахта и услуг телекоммуникации облагается по ставке 6%, страховые и перестраховочные услуги - по ставке 10%.

Законодательство об уклонении от уплаты налогов. Законодательство Узбекистана не содержит общих положений о недействительности сделок, направленных на уход от налогов или на уклонение от их уплаты, а также правил о недостаточной капитализации, сравнимых со ст. 269 "Особенности отнесения процентов по долговым обязательствам к расходам" НК РФ.

Трансфертное ценообразование. НК Узбекистана позволяет налоговым органам совершать перерасчет налога при отклонении цен от рыночных в сделках взаимозависимых лиц.

- компании-учредители и их дочерние общества;

- юридические лица, образованные одним и тем же юридическим лицом;

- юридические лица, образованные одним и тем же физическим лицом, или группой, или родственниками.

НК Узбекистана не содержит каких-либо правил определения рыночной цены.

Плательщиками налога на добавленную стоимость являются юридические лица, занимающиеся предпринимательской деятельностью, а также юридические и физические лица, импортирующие товары и услуги. НДС начисляется на поставки товаров и услуг внутри страны, а также на их импорт.

Единая ставка НДС составляет 20%.

Список освобожденных от НДС товаров и услуг весьма обширен и, в частности, включает:

- услуги страхования;

- депозиты, переводы денег;

- сделки с ценными бумагами;

- услуги общественного транспорта;

- образовательные услуги;

- приватизационные услуги;

- лизинговые платежи.

От налога освобожден импорт лекарств и медицинских товаров, а также оборудование:

- для инвестиционных проектов, финансируемых из фондов, получивших гарантии правительства;

- используемое в качестве основного вклада иностранного инвестора;

- предназначенное для модернизации производства;

- поставленное по договорам лизинга.

Нулевая ставка применяется к экспорту товаров, обработке товаров в Узбекистане под специальными таможенными режимами и к международным транспортным услугам.

Администрирование. Налогоплательщики обязаны ежемесячно представлять отчеты до 15-го числа следующего месяца и ежегодные отчеты к 15 февраля следующего года. Если налогоплательщик импортировал услуги в течение месяца, о них нужно сообщить в дополнительной декларации, которая также должна быть подана до 15-го числа следующего месяца. НДС, подлежащий уплате ежемесячно, перечисляется тремя взносами: 15-го и 25-го числа текущего месяца и 5-го - следующего. НДС на импортированные товары уплачивается в пункте таможенного оформления. НДС в отношении импортированных услуг должен быть перечислен в течение пяти дней после даты получения услуг.

Акцизом облагаются произведенные в Узбекистане подакцизные и широкий перечень импортируемых товаров. Следует отметить, что ставки акцизного налога устанавливаются правительством, изменяются несколько раз в год и внешне больше напоминают таможенные пошлины.

Читайте также: