Налоговая система государства презентация

Опубликовано: 17.05.2024

№ слайда 1

Налоговаясистема государства иналоговая политика

№ слайда 2

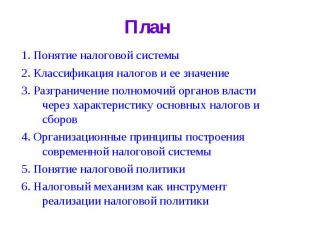

План 1. Понятие налоговой системы 2. Классификация налогов и ее значение3. Разграничение полномочий органов власти через характеристику основных налогов и сборов 4. Организационные принципы построения современной налоговой системы 5. Понятие налоговой политики6. Налоговый механизм как инструмент реализации налоговой политики

№ слайда 3

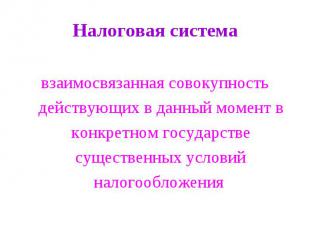

Налоговая система взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения

№ слайда 4

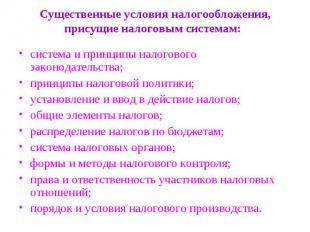

Существенные условия налогообложения, присущие налоговым системам: система и принципы налогового законодательства;принципы налоговой политики;установление и ввод в действие налогов;общие элементы налогов;распределение налогов по бюджетам;система налоговых органов;формы и методы налогового контроля;права и ответственность участников налоговых отношений;порядок и условия налогового производства.

№ слайда 5

ПРИНЦИПЫ, ПОЛОЖЕННЫЕ В ОСНОВУ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ РФ (ст. 3 НК РФ) всеобщности и равенства налогообложения недискриминации налогоплательщиков экономического основания обеспечения единого экономического пространстваясности и доступности понимания порядка налогообложения презумпции правоты налогоплательщика при толковании налогового законодательства

№ слайда 6

Принцип всеобщности и равенства налогообложения Каждое лицо должно уплачивать законно установленные налоги и сборы. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога

№ слайда 7

Принцип недискриминации налогоплательщиков Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев

№ слайда 8

Принцип экономического основания Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

№ слайда 9

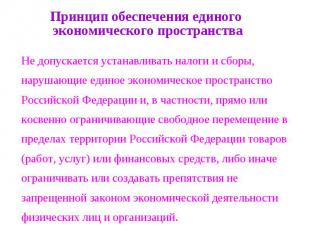

Принцип обеспечения единого экономического пространства Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

№ слайда 10

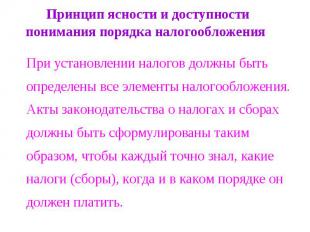

Принцип ясности и доступности понимания порядка налогообложения При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

№ слайда 11

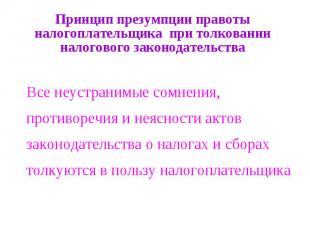

Принцип презумпции правоты налогоплательщика при толковании налогового законодательства Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика

№ слайда 12

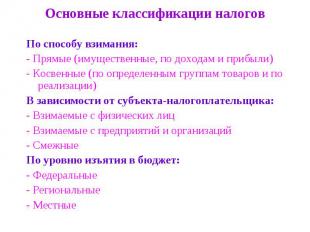

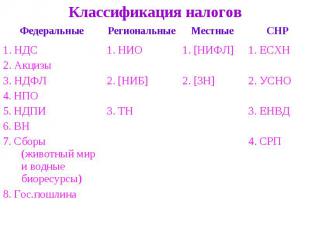

Основные классификации налогов По способу взимания:- Прямые (имущественные, по доходам и прибыли)- Косвенные (по определенным группам товаров и по реализации)В зависимости от субъекта-налогоплательщика: - Взимаемые с физических лиц - Взимаемые с предприятий и организаций- СмежныеПо уровню изъятия в бюджет:- Федеральные - Региональные- Местные

№ слайда 13

№ слайда 14

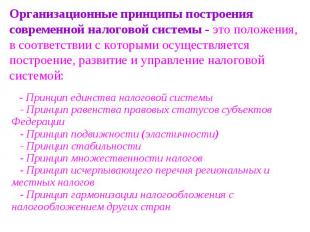

Организационные принципы построения современной налоговой системы - это положения, в соответствии с которыми осуществляется построение, развитие и управление налоговой системой: - Принцип единства налоговой системы - Принцип равенства правовых статусов субъектов Федерации - Принцип подвижности (эластичности) - Принцип стабильности - Принцип множественности налогов - Принцип исчерпывающего перечня региональных и местных налогов - Принцип гармонизации налогообложения с налогообложением других стран

№ слайда 15

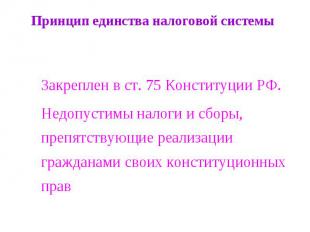

Принцип единства налоговой системы Закреплен в ст. 75 Конституции РФ.Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав

№ слайда 16

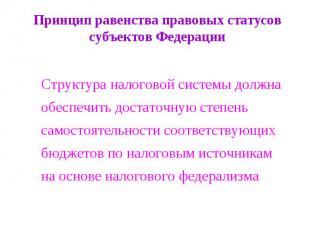

Принцип равенства правовых статусов субъектов Федерации Структура налоговой системы должна обеспечить достаточную степень самостоятельности соответствующих бюджетов по налоговым источникам на основе налогового федерализма

№ слайда 17

Принцип подвижности (эластичности) налоговое бремя и налоговые отношения могут быть оперативно изменены в соответствии с объективными нуждами государства

№ слайда 18

Принцип стабильности Налоговая система должна функционировать в течение многих лет до новой стадии реформирования при неизменности налогового законодательства

№ слайда 19

Принцип множественности налогов Любая налоговая система эффективна только в том случае, если она предусматривает множественность налогов для перераспределения бремени

№ слайда 20

Принцип исчерпывающего перечня региональных и местных налогов Запрещается установление региональных, местных налогов и сборов, не предусмотренных Налоговым Кодексом Российской Федерации

№ слайда 21

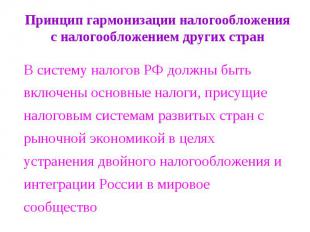

Принцип гармонизации налогообложения с налогообложением других стран В систему налогов РФ должны быть включены основные налоги, присущие налоговым системам развитых стран с рыночной экономикой в целях устранения двойного налогообложения и интеграции России в мировое сообщество

№ слайда 22

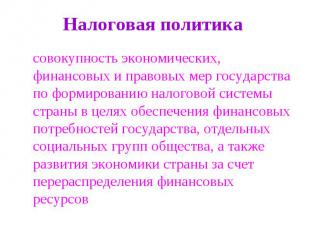

Налоговая политика совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов

№ слайда 23

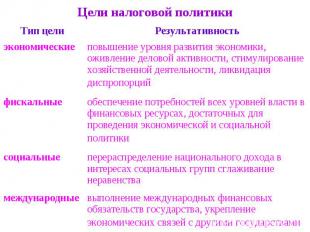

Цели налоговой политики

№ слайда 24

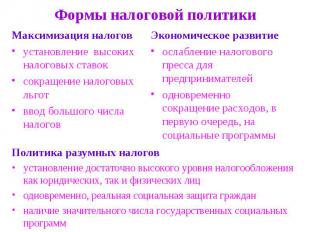

Формы налоговой политики Максимизация налоговустановление высоких налоговых ставок сокращение налоговых льгот ввод большого числа налогов Экономическое развитиеослабление налогового пресса для предпринимателейодновременно сокращение расходов, в первую очередь, на социальные программы Политика разумных налоговустановление достаточно высокого уровня налогообложения как юридических, так и физических лиц одновременно, реальная социальная защита гражданналичие значительного числа государственных социальных программ

№ слайда 25

Методы реализации налоговой политики изменение налоговой нагрузки на налогоплательщиказамена одних способов или форм налогообложения другими изменение сферы распространения тех или иных налогов или же всей системы налогообложения введение или отмена налоговых льгот и преференций введение дифференцированной системы налоговых ставок

№ слайда 26

ПланированиеПрактическая реализацияНалоговая политикаНалоговый механизмНалоговое законодательство

Налоговая система в РФ

| Вложение | Размер |

|---|---|

| nalogovaya_sistema_v_rf.ppt | 976.5 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями.

Налог – обязательный, индивидуально безвозмездный платёж , взимаемый органами государственной власти различных уровней с организаций и физических лиц с целью финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Налоговая система - совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

Налоговая система России Федеральные налоги и сборы: Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина Региональные налоги: Налог на имущество организаций Налог на игорный бизнес Транспортный налог Местные налоги: Земельный налог Налог на имущество физических лиц

Источники налогового права: 1. Конституция Российской Федерации. 2. Специальное налоговое законодательство (в Налоговом кодексе РФ (НК РФ) оно именуется "законодательством о налогах и сборах"), которое, в свою очередь, включает следующие элементы: • федеральное законодательство о налогах и сборах (или законодательство о налогах и сборах Российской Федерации), включающее: - НК РФ; - иные федеральные законы о налогах и сборах; • региональное законодательство о налогах и сборах: - законы субъектов РФ; - иные нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами субъектов РФ; • нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления. 3. Общее налоговое законодательство (иные федеральные законы, содержащие нормы налогового права). 4. Подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами: • акты органов общей компетенции: - указы Президента РФ; - постановления Правительства РФ; - подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые органами исполнительной власти субъектов РФ; - подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые исполнительными органами местного самоуправления; • акты органов специальной компетенции - ведомственные подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами органов специальной компетенции, издание которых прямо предусмотрено НК РФ. Решения Конституционного Суда РФ. Нормы международного права и международные договоры Российской Федерации.

Виды налогов Прямые Косвенные Взимаются с доходов граждан и фирм в явном виде (подоходный налог, налог на прибыль, налог на имущество) Оплачиваются незаметно при совершении определённых действий ( при покупке товара, обмене валюты, ввозе товара из-за рубежа), включаются в стоимость товаров и услуг ( акциз, налог на продажи, таможенная пошлина, НДС).

Виды налогов Аккордные Подоходные устанавливаются вне зависимости от уровня дохода экономического агента. составляют какой-то определённый процент от дохода.

Типы подоходных налогов: Прогрессивные налоги — налоги, у которых средняя налоговая ставка зависима прямо пропорционально от уровня дохода. Таким образом, если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает. Регрессивные налоги — налоги, чья средняя ставка налога обратно пропорциональна уровню дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается. Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Основные функции налогов Фискальная — основная функция налогообложения. Сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Распределительная (социальная) — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения). Регулирующая — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. Контрольная — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов. Стимулирующая — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д. Дестимулирующая — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Налоги, уплачиваемые предприятиями. Прямой Косвенный На прибыль - облагается прибыль всех предприятий 35% от валовой прибыли (в большинстве случаев); 43% (доходы банков, бирж от посреднической деятельности); 90% (доходы от казино и игорного бизнеса) НДС (налог на добавленную стоимость) – облагается прирост стоимости товара, которая создаётся на всех стадиях его производства по мере продвижения товара к конечному потребителю ( от 10% до 18%)

Название налога Размер налога от Фонда Оплаты Труда Из чьих средств платится налог Периодичность декларирования НДФЛ – налог на доходы физических лиц 13% Работника Сведения 1 раз в год Страховые и накопительные взносы в Пенсионный Фонд ( Обязательное страхование ) 26% Работодателя 1 раз в полгода – сведения, 1 раз в квартал - расчеты Взносы в Фонд Социального страхования 2,9% Работодателя 1 раз в квартал – расчеты Взносы в Фонд Социального страхования – страхование от несчастных случаев на производстве и профзаболеваний В зависимости от вида деятельности – от 0,2% и выше Работодателя Взносы в Федеральный Фонд медицинского страхования 3,1% Работодателя Сведения сдаются в Пенсионный фонд , совместно, отдельных сведений и расчетов нет Взносы в Территориальный Фонд медицинского страхования 2% Работодателя Сведения сдаются в Пенсионный фонд , совместно, отдельных сведений и расчетов нет ВСЕГО работодатель платит: Не менее 34,2% от ФОТ Работодателя Работник платит (Работодатель за него перечисляет в бюджет): 13% от ФОТ Работника Налоги на зарплату в 2011 году для организаций и предпринимателей, для любых предприятий на любых системах налогообложения - ОСН, УСН, ЕНВД, кроме ЕСХН: Налоги на заработную плату уплачиваются один раз в месяц, до 15 числа месяца, следующего за расчетным.

Эссе. Налоги — это плата за цивилизованное общество. ( надпись на фасаде Службы внутренних доходов США)

Темы эссе: Люди понимают, что правительства тратят деньги менее осмотрительно и менее эффективно, чем они могли бы это сделать сами. Мадсен Пири, президент Института Адама Смита На свете существуют две неизбежные вещи: смерть и налоги; однако смерть, в отличие от налогов, безболезненна. Франклин Делано Рузвельт Невозможно увильнуть от налогов. От них можно уклониться законным или незаконным способом. Оба способа так же стары, как и сама налоговая система. Сирил Паркинсон. Закон и доходы Патриотизм кончается там, где начинается налоговая декларация. Артур Годфри Если вы действуете в нарушение правил, вас штрафуют; если вы действуете по правилам, вас облагают налогом. Лоуренс Дж. Питер Дабы Бертольд быстрее нашел свою смерть, его послали в края и города (королевства) с поручением. взыскивать налоги. Хроника Бургундии, 604 год

№ Критерии оценивания ответа на задание С9 Баллы К1 Раскрытие смысла высказывания Смысл высказывания раскрыт. ИЛИ Содержание ответа даёт представление о его понимании 1 Смысл высказывания не раскрыт, содержание ответа не даёт представления о его понимании 0 К2 Представление и пояснение собственной позиции выпускника Представлена и пояснена собственная позиция выпускника 1 Представлена без пояснения собственная позиция выпускника (простое согласие или несогласие с суждением автора высказывания). ИЛИ Собственная позиция выпускника не представлена 0 К3 Характер и уровень приводимых суждений и аргументов Суждения и аргументы раскрываются с опорой на теоретические положения, выводы и фактический материал. В ходе рассуждений раскрываются различные аспекты проблемы 3 При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на теоретические положения и выводы, но без использования фактического материала. ИЛИ Раскрыт один аспект проблемы (темы), и приведена аргументация с опорой на теоретические положения и фактический материал. ИЛИ При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на фактический материал, но без теоретических положений, выводов. ИЛИ Раскрыты несколько аспектов проблемы при недостатке теоретической или фактической аргументации 2 Перечислены несколько аспектов проблемы (темы) без аргументации. ИЛИ Затронут лишь один аспект проблемы (темы), приведена только фактическая или только теоретическая аргументация 1 Затронут лишь один аспект проблемы (темы) без аргументации. ИЛИ Аргументы и суждения не соответствуют обосновываемому тезису 0 Максимальный балл 5

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

финансирование государственных расходов, пополнение бюджета;

поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития;

через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения;

учёт доходов граждан, предприятий и организаций

сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов;

стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

спиртосодержащая и алкогольная продукция;

автомобильный бензин, дизельное топливо;

По уровням взимания налогов можно выделить: 1) федеральные 2) региональные 3) местные

ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

Налог на добавленную стоимость

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

Транспортный налог,

налог на имущество организаций,

налог на игорный бизнес

лесной налог,

плата за воду и пр.

земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого фонда и др.

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими

налоги должны быть равными для каждого уровня дохода;

определённость и точность налогов

размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны;

неизбежность осуществления платежа.

Размер налогов и порядок их взимания должны быть утверждены законодательно

Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы

Экономичность и эффективность

тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

НАЛОГОВАЯ СИСТЕМА РОССИИ

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

Презентация была опубликована 6 лет назад пользователемДемид Чечуев

Похожие презентации

Презентация на тему: " Тема 3. Налоговая система и налоговая политика государства." — Транскрипт:

1 Тема 3. Налоговая система и налоговая политика государства

2 Цель занятия - ознакомиться со структурой налоговой системы и сущностью налоговой политики

3 Задачи Ознакомиться со структурой налоговой системы РФ Изучить классификацию налогов Изучить сущность и цели налоговой политики Исследовать методы налогового регулирования

4 Вопросы: 1. Понятие налоговой системы. Особенности её построения в России 2. Виды и классификация налогов и сборов, взимаемых в РФ 3. Управление налоговой системой 4. Сущность и цели налоговой политики 5. Методы налогового регулирования

5 Литература: Литература: 1. Налоговый Кодекс 2. Гражданский Кодекс 3. Миляков Н.В.Налоги и налогообложение (рекомендовано УМО). М.: ИНФРА-М с 4. Евстигнеев Е.Н.Налоги и налогообложение (рекомендовано УМО). М.:Санкт-Петербург с. 5. Худолеев В.В. Налоги и налогообложение (рекомендовано Министерст-вом образования). М.:Форум Инфра-М с.. Дополнительная Дополнительная 1. Перов А.В.Налоги и налогообложение М.:ЮРАЙТ г. -810С. 2. Налоги и налогообложение: Учеб. Пособие (Рекомендовано Министерством образования РФ)Под редакцией Б.Х.Алиева г: «Финансы и статистика» с INTERNET-РЕСУРСЫ. INTERNET-РЕСУРСЫ. 1. 1Web: Web:

6 Вопросы, задание для самостоятельной работы: Вопросы, задание для самостоятельной работы: 1. Полномочия органов законодательной и исполнительной власти 2. Уровни осуществления налоговой политики. 3. Налоговое регулирование и его особенности в России и зарубежных странах.

7 1. Понятие налоговой системы. Особенности её построения в России Налоговая система государства – это совокупность взаимосвязанных налогов (а также сборов, пошлин и других платежей), взимаемых в установленном порядке в стране, и методов налогообложения, изъятия и использования налогов, а также налоговых органов. Налоговая система государства – это совокупность взаимосвязанных налогов (а также сборов, пошлин и других платежей), взимаемых в установленном порядке в стране, и методов налогообложения, изъятия и использования налогов, а также налоговых органов.

8 Исторические аспекты формирования налоговой системы РФ Исторические аспекты формирования налоговой системы РФ Налоговая система Древней Руси начала складываться только с конца IX века, в период объединения древнерусских племен и земель в связи с принятием в 988 году христианства - крещением Руси. Основной формой поборов в княжескую казну была Дань. Эпоха реформ Петра I ( ) сыграла особую роль в становлении и развитии налогообложения. Именно в это время государство превращалось в светское общество, а поэтому церковное право отделилось от гражданского. Подушной налог составлял половину всех бюджетных доходов империи. Были введены: гербовый сбор, подушной сбор с извозчиков, налоги с постоялых дворов, с церковных верований и другие.

9 В годы царствования императрицы Екатерины II также были изданы важные указы о сборе налогов. Налоговая система несколько упростилась. Начало ХIХ века знаменательно тем, что доходы бюджета России формировались главным образом за счет налогов крепостного крестьянства. Основные поступления в бюджет: подушная подать, оброчный сбор, "питейный доход" (всего около 2/3 общего числа поступлений). В годы царствования императора Александрa I было издано также несколько указов: "Манифест об учреждении Министерств и создании Министерства финансов, ведавшего всеми источниками государственных доходов, податями и сборами ", "Об учреждении Комитета сенаторов для исчисления и распределения общего земского сбора на все губернии, соразмерно их населению и относительно выгодам" и т.п.

10 В 1812 г. были введены процентный сбор с доходов от недвижимого имущества, акцизы на предметы массового потребления. 19 февраля 1861 г. - император Александр II подписал "Манифест об отмене крепостного права" и "Положение о крестьянах, вышедших из крепостной зависимости, а 1 января 1863 г. - указ "Об отмене винного откупа и введении питейного акциза". За счет "питейного дохода" в 60-х гг. ХIХ века формировалось до 40% всех бюджетных поступлений. В начале ХХ века наиболее эффективными источниками пополнения доходной части бюджета были винная монополия %, акцизные и таможенные сборы - 20 %, поступления от эксплуатации железных дорог % государственных доходов.

11 Эволюция налоговой системы в послеоктябрьский период 1 этап ( гг.) - налоговая система практически ликвидируется. Был полностью расформирован налоговый аппарат. 2 этап ( гг.) - период НЭПА, восстановление и развитие налогообложения. В период НЭПА действовало 86 видов платежей в бюджет. 3 этап ( гг.) - ликвидация созданной во время нэпа системы. 4 этап ( гг.) - частичное восстановление налоговой системы, что было связано с необходимостью мобилизации ресурсов во время Великой Отечественной войны и в период восстановления народного хозяйства. В 50 - е годы налоги с предприятий и организаций составляли лишь 2% доходов бюджета. 5 этап ( гг.) - частичная ликвидация налоговой системы, созданной на 4 этапе. В 60 - е годы вносятся существенные изменения в формы и методы аккумуляции централизованных и децентрализованных фондов денежных ресурсов. Основной доход государственного бюджета стали составлять денежные накопления, поступающие от государственных предприятий и общественных организаций. 6 этап ( гг.) - реформирование налоговой системы. В 1965 г. был установлен обязательный платеж государственных предприятий, получивший название "плата за основные фонды и оборотные средства". Вводится подоходный налог с колхозов. Отменены налоги с заработной платы рабочих и служащих, получающих до 70 рублей в месяц. 7 этап (с 1990 г.) - начало полномасштабного восстановления налоговой системы. Апрель 1990 г. - принятие Закона "О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства". Июнь 1990 г. - принят Закон "О налогах с предприятий, объединений и организаций". 27 декабря 1991 г. - принят Закон "Об основах налоговой системы в Российской Федерации".

12 2. Виды и классификация налогов и сборов, взимаемых в РФ В зависимости от органа, который взимает налог и в распоряжение которого он поступает выделяют: - - Федеральные - - Региональные - - Местные

13 Федеральные налоги: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) налог на прибыль организаций; 5) налог на добычу полезных ископаемых; 6) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 7) государственная пошлина 8) водный налог.

14 Региональные налог на имущество организаций; налог на игорный бизнес; транспортный налог. МЕСТНЫЕ Земельный налог Налог на имущество физических лиц

15 Классификация налогов 2. По объекту обложения: - налоги с дохода (прибыли); - с имущества; - при совершении сделок с ценными бумагами, на биржах и т.п.; - при экспорте и импорте товаров. 3. По субъекту обложения: - с юридических лиц; - с физических лиц. 4. По механизму формирования: - прямые, устанавливаемые непосредственно на доход или имущество; - косвенные, взимаются в сфере реализации или потребления и включаются в виде добавки в цену товаров, работ, услуг, т.е. в конечном счете оплачиваются потребителем.

16 Классификация налогов 5. По источникам обложения: - с заработанных доходов (зарплата, гонорар, доход или прибыль предприятий); - с дивидендов и процентов по вкладам; - ресурсные платежи (на землю, недра и т.п.). 6. По использованию: - общего назначения; - целевого назначения (в специализированные внебюджетные фонды). 7. В зависимости от влияния налогов на мотивы экономического поведения налогоплательщика налоги делят на 2 группы: Первая группа это налоги и сборы, которые не зависят напрямую от деловой активности. Они являются условно- постоянными. Вторая группа напрямую связана с деловой активностью налогоплательщиков. Это условно-переменные налоги

17 3. Управление налоговой системой Система откупов Сбор налогов общинами Государственное управление

18 Права налоговых органов Требовать от налогоплательщиков соответствующие документы, являющиеся основанием для исчисления и уплаты налогов, пояснения, докуметально подтверждающие правильность исчисления и своевременность уплаты налогов и сборов; Осуществлять налоговые проверки Осматривать используемые налогоплательщиком для получения дохода производственные, складские и иные помещения. Определять расчетным путем суммы налогов, подлежащие внесению в бюджет. В основу таких расчетов должна закладываться информация о налогоплательщике. Требовать устранения выявленных нарушений Взыскивать недоимки по налогам и сборам Привлекать для осуществления налогового контроля специалистов, экспертов, переводчиков

19 4. Сущность и цели налоговой политики Налоговая политика - составная часть финансовой политики. Она представляет собой систему правовых норм и организационно-экономических мероприятий регулирующего характера, принятых и осуществляемых органами государственной власти (на федеральном и региональном уровнях) и органами местного самоуправления в сфере налоговых отношений с организациями и физическими лицами.

20 Обязанности налоговых органов обязаны соблюдать налоговую тайну, к которой относятся любые полученные сведения о налогоплательщике. Кроме тех, которые разглашены им самим или с его согласия. осуществление возврата или зачета излишне уплаченных или взысканных сумм налогов, пени, штрафов. Налоговые органы обязаны направлять налогоплательщикам копии актов налоговой проверки и решения налогового органа. осуществление разъяснительной работы по применению законодательства о налогах и сборах выделены НК РФ.

21 Типы налоговой политики максимальных налогов; разумных налогов; достаточно высокого уровня обложения

22 Требования к налоговой политике научный подход; достоверная информация; учет конкретных исторических условий, экономического потенциала в разрезе плательщиков; обеспечение согласованного развития всех отраслей и регионов; соблюдение комплексного подхода при выработке налоговой политики.

23 Принципы налоговой политики соотношение прямых и косвенных налогов; применение прогрессивных ставок налогообложения и степень их прогрессии или преобладание пропорциональных ставок; дискретность или непрерывность налогообложения; широта применения налоговых льгот, их характер и цели; использование систем вычетов, скидок, изъятий и их целевая направленность; степень единообразия налогообложения для различного рода доходов и налогоплательщиков; методы формирования налоговой базы

24 Налоговая стратегия - это метод налогового предвидения с расчетами на перспективу, согласно которому выделяются положительные и отрицательные стороны исполнения налоговой части бюджета, а также важные тенденции общественного развития.

25 Налоговая тактика – это совокупность практических действий соответствующих органов власти и управления при выработке общих вопросов налогообложения на предстоящий период (месяц, год).

26 5. Методы налогового регулирования Налоговый механизм – это средство реализации налоговой политики

27 Элементы налогового механизма Прогнозирование Регулирование Контроль

28 Взаимосвязь элементов налогового механизма

Описание презентации по отдельным слайдам:

Налоговая система РФ

Налог - обязательный, индивидуально-без-возмездный платёж, взимаемый с организа-ций и граждан в форме отчуждения принад-лежащих им на праве собственности денеж-ных средств, в целях финансирования обес-печения деятельности государства (п. 2 ст. 8 НК РФ). Сбор - обязательный взнос, взимаемый с ор-ганизаций и физических лиц, уплата которо-го является одним из условий совершения в отношении плательщиков сборов госоргана-ми, органами местного самоуправления юри-дически значимых действий, включая пре-доставление определённых прав на выдачу разрешений (лицензий) (п. 2 ст. 8 НК РФ).

Необходимость налогов: Налоги в результате изъятия становятся собственностью государства и исполь-зуются им для выполнения политиче-ских, экономических, внешнеэкономиче-ских, оборонных, социальных и других функций. С помощью налогов государство дости-гает относительного равновесия между общественными потребностями и ресур-сами для их удовлетворения.

Функции налогов: Фискальная; Регулирующая; Стимулирующая; Распределительная; Контрольная.

Фискальная функция проявляется в обеспечении государства финансовыми ресурсами, необходимы-ми для осуществления его деятельности. Это основная функция, характерная для всех государств на различных этапах развития. Посредством её образуется центральный денежный фонд государст-ва. С развитием рыночных отношений значение фискальной функции возрас-тает.

Регулирующая функция Государственное регулирование осуществляется в двух основных направлениях: регулирование рыночных, товарно-денежных отношений. регулирование развития народного хо-зяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующем в обществе, является закон стоимости.

Стимулирующая функция С помощью налогов, льгот и санкций государство стимулирует технический процесс и социально-экономическую деятельность приоритетных для государства направлений, увеличивает число рабочих мест.

Распределительная (пере- распределительная) функция Посредством налогов в бюджете концент-рируются средства, направляемые затем на решение народно-хозяйственных проб-лем, как производственных, так и социаль-ных, финансирование крупных межотрас-левых, комплексных целевых программ – научно-технических, экономических и др. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер.

Контрольная функция способствует количественному и качест-венному отражению хода распредели-тельного процесса, позволяет контроли-ровать полноту и своевременность налоговых поступлений в бюджет и в конечном счёте позволяет определить необходимость реформирования налоговой системы.

Налоговый механизм представляет собой совокупность организационно-правовых форм, методов и форм государственного управления налогообложением через систему различных надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения).

Внутреннюю структуру налогового механизма можно выразить схемой: Налоговый механизм Налоговое планирование и прогнозирование Управление налогообложением и налоговый контроль Налоговое регулирование

Налоговое планирование и прогнозирование это оценка хозяйственно-воспроизвод-ственных ситуаций за истекший период, оценка перспектив хозяйственного раз-вития и на основе этого выработка кон-цепции налогообложения, законодатель-ное закрепление процедуры налогообло-жения и утверждение бюджета по налогам. Налоговое прогнозирование – определе-ние экономически обоснованного разме-ра поступлений налогов, подлежащих уплате конкретным налогоплательщиком.

Налоговое регулирование обеспечивает экономическое воздей-ствие на инвестиционные процессы, обновление технологий в отраслях, балансирование бюджета, саморегули-рование внутри отчислений. Система налогового регулирования представляет собой комплекс меропри-ятий по обеспечению текущего процесса маневрирования финансовыми ресурса-ми в рамках налоговой системы.

Управление налогообложением и налоговый контроль осуществляются аппаратом специалистов с помощью особых приёмов и методов, в том числе налоговых стимулов, имеющих две стороны – льготы и санкции. Налоговый контроль осуществляется за правильностью отчисления, своевремен-ностью и полнотой поступления налогов и платежей в бюджет и внебюджетные фон-ды от юридических и физических лиц. Контроль налоговых органов начинается с постановки налогоплательщиков на учёт в налоговых органах.

Основные элементы налога объект; субъект; источник налога; ставка налога; налоговая льгота; срок уплаты; налоговый оклад и др.

объект налога – имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога; субъект – налогоплательщик, т.е. физиче-ское или юридическое лицо, которое обя-зано в соответствие с законодательством уплатить налог; источник налога – доход, из которого вы-плачивается налог; ставка налога – важный элемент налога, который определяет величину налога на единицу обложения (денежная единица дохода, единица земельной площади, единица измерения товара и т.д.);

налоговая льгота – полное или частичное освобождение плательщика от налога; срок уплаты – срок, в который должен быть уплачен налог и который оговарива-ется в законодательстве, а за его наруше-ние, независимо от вины налогоплатель-щика, взимается пеня в зависимости от просроченного срока; налоговый оклад представляет собой сумму налога, уплачиваемую налогопла-тельщиком с одного объекта обложения.

Классификация налогов и сборов По объекту налогообложения существующие налоговые платежи и сборы можно разделить на виды: налоги с доходов (выручки, прибыли, заработной платы); налоги с имущества (предприятий и граждан); налоги с определенных видов операций, сделок и деятельности (налог на опера-ции с ценными бумагами, лицензионные сборы).

По механизму формирования налоги подразделяются на прямые и косвенные. Прямые налоги – это налоги на доходы и имущество: налог на доходы физических лиц (НДФЛ) и налог на прибыль организа-ций; на социальное страхование и фонд заработной платы и рабочую силу (так называемые социальные налоги,взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость и др. Они взимаются с конкретного физиче-ского и юридического лица.

Косвенные налоги – налоги на товары и услуги: налог на добавленную стоимость (НДС); акцизы (налоги, прямо включаемые в цену товара или услугу); на сделки с недвижимостью и ценными бумагами и др. Они частично или полностью переносятся на цену товара или услуги.

Налоговая система это совокупность налогов, пошлин и сбо-ров, установленных государством и взи-маемых с целью создания центрального общегосударственного фонда финансо-вых ресурсов, а также совокупность прин-ципов, способов, форм и методов их взимания.

Элементы налоговой системы: совокупность налогов и сборов; налоговое законодательство; формы осуществления налогового контроля; принципы построения налоговой системы.

Виды налогов Федеральные налоги и сборы, порядок их зачисления в бюджет или внебюджет-ный фонд, размеры их ставок, объекты налогообложения, плательщики налогов, налоговые льготы устанавливаются законодательными актами Российской Федерации в соответствии с действую-щим Налоговым кодексом и взимаются на всей ее территории. К ним относят: налог на прибыль организаций, НДС, НДФЛ, страховые взносы и др.

Региональные налоги устанавливаются законодательными актами субъектов РФ в соответствии с НК РФ и действуют на территории соответствующих субъектов РФ. К ним относят: налог на имущество организаций, транспортный налог, единый налог на вменённый доход, налог на игорный бизнес. Виды налогов

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответ-ствии с Налоговым кодексом и норма-тивными правовыми актами представи-тельных органов муниципальных обра-зований о налогах. К ним относят: земельный налог, налог на имущество физических лиц. Виды налогов

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Рожкова Наталья ВикторовнаНаписать 18631 09.12.2015

Номер материала: ДВ-243320

- Другое

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

09.12.2015 9550

-

09.12.2015 2735

-

09.12.2015 340

-

09.12.2015 806

-

09.12.2015 730

-

09.12.2015 426

-

09.12.2015 804

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Читайте также: