Налоговая реформа в латвии

Опубликовано: 29.04.2024

С 1 марта граждане Латвии активно подают декларации за минувший, 2020 год. И начинают считать, сколько им придется отдать государству налогами в этом, 2021 году. Действующая с 1 января налоговая реформа довольно сильно поменяла правила. Максимально просто объясняем, что вам стоит иметь в виду.

Кого коснулась налоговая реформа?

Практически всех: и предприятия, и физических лиц.

Больше всего статей и публикаций было на тему микропредприятий. Для них все действительно радикально поменялось?

Да. Во-первых, в рамках новой реформы увеличился налог на микропредприятия. Сравним: в 2020 году налог с оборота составлял 15%, если оборот был меньше 40 тысяч в год. Если больше — 20% на ту часть, которая превышала 40 тысяч. Например, при доходе в 50 тысяч в год вы платили 15% с 40 тысяч и 20% с 10 тысяч.

В этом году, с одной стороны, увеличивается минимальный налог, с другой, уменьшается максимальный оборот, при котором он применяется. Теперь ваш налог — 25%, если в год оборот меньше 25 тысяч. Если же оборот составил, например, 30 тысяч, то на сумму свыше 25 тысяч (в нашем примере — 5 тысяч) будет применяться налог уже в 40%.

Еще одно нововведение. До сих пор микропредприятие мог зарегистрировать как человек, физическое лицо, так и несколько человек, объединенных юридическим лицом. Например, если вы с двумя коллегами решили открыть свой бизнес, зарегистрировались как юрлицо и по всем остальным параметрам попадали под статус микропредприятия, то вы и платили налог как микропредприятие.

Теперь же в качестве микропредприятия может зарегистрироваться только физическое лицо. Юридические лица (например, SIA — общество с ограниченной ответственностью), зарегистрированные как микропредприятия до 2021 года, смогут платить налоги по ставке микропредприятия только до конца этого года.

И еще один момент. Микропредприятие может нанимать работников; до сих пор они платили налоги по упрощенной схеме, или меньше. Теперь же ставку налогов микропредприятия его владелец может применять только к себе, а за своих работников, если такие есть, он должен выплачивать подоходный налог и обязательные взносы социального страхования в общем порядке.

Но надо обратить внимание на то, что различные правила к тем, кто был плательщиком налога на микропредпирятия до 01.01.2021, и тем, кто зарегистрировался плательщиком с 01.01.2021. Это касается налогообложению зарплаты владельца и налогообложению зарплаты работников.

Кстати, что такое обязательный государственный взнос социального страхования? С ним тоже что-то произошло?

Обязательный государственный взнос социального страхования или, попросту, соцналог — это те деньги, которые мы в виде налога отдаем государству со своей зарплаты и которые потом возвращаются к нам как пенсия, либо в непредвиденной ситуации — например, в случае инвалидности, как пособие. Различные государственные пособия — по уходу за ребенком и т.д. — тоже формируются из страховых выплат. Общее правило: чем больше страховые взносы, тем больше будет пенсия человека или размер пособия, если оно понадобится.

В 2020 году ставка налога была 35,09% от дохода работника. В 2021 году она составляет 34,09%.

С 1 июля 2021 года будут введен минимальный обязательный соцналог для всех работающих — 34,09% от минимальной зарплаты (которая в 2021 составляет 500 евро), или 170,45 евро. В чем подвох. Раньше сотрудник мог работать, например, на полставки, получать меньше минимальной зарплаты — тогда работодатель платил 35% от суммы, которую человек заработал. Теперь размер зарплаты (при условии, что она меньше минимальной, конечно) не важен — будь это 100, 200 или 500 евро, размер соцналога составит 170 евро и 45 центов.

Доход человека, который работает у нескольких работодателей или одновременно является наемным работником и самозанятым лицом, суммируется.

Не платят соцналог осужденные, пенсионеры, инвалиды 1 и 2 групп, родители детей до 3 лет или трех несовершеннолетних, или ребенка с инвалидностью, студенты до 24 лет, работники социальных предприятий, ассистенты детей-инвалидов, а также самозанятые в период, когда они не ведут хозяйственной деятельности, сезонные работники и работники иностранных предприятий.

С социальным налогом разобрались. А что с подоходным?

Здесь все без изменений. На всякий случай напомним, что подоходный налог — это основной вид налога, который рассчитывается с дохода (обычно — с зарплаты) по фиксированной ставке. Размер ставки зависит от размера дохода в год. Если вы получаете до 20 004 евро, то должны будете заплатить 20%. Если ваш доход от 20 005 до 62 800 евро в год, налоговая ставка повышается до 23%. Если же вы зарабатываете больше 62 800 евро в год, то ставка подоходного налога составит 31%.

Подоходный налог исчисляется со всех доходов, которые человек получает. Исключение составляют особый режим аренды квартир, выращивание и продажа деревьев (там действует ставка в 10%).

Что такое необлагаемый минимум?

Это та часть дохода, с которой не удерживается подоходный налог. Здесь хорошие новости! В 2021 году необлагаемый минимум вырос с 250 до 300 евро в месяц. Если вы зарабатываете, например, 800 евро в месяц, то 300 — это ваш необлагаемый минимум и с этой суммы подоходный налог не платится.

Патентную плату отменили

До сих пор многие индивидуальные предприниматели — мастера, портные или косметологи — могли получить патент на ведение определенной деятельности (например, ремонт или пошив одежды) и зарегистрироваться в виде плательщика патентной платы. Их годовой доход при этом не должен был превышать 15 000 евро. Получив патент, человек платил фиксированную сумму налогов в месяц (от 43 до 100 евро в зависимости от вида деятельности) и освобождался от других налогов.

С 2021 года режим патентной платы доступен только пенсионерам, инвалидам 1 и 2 групп и физическим лицам, если они работают в одной из сфер экономической деятельности, указанных в правилах Кабинета Министров, а также, если доход от хозяйственной деятельности в предыдущем году не превышал 3000 евро

Кто проиграл и кто выиграл?

Частично занятые в этой ситуации будут обходиться работодателю дороже, поэтому им будет сложнее найти работу. Кроме того, проигрывают мелкие предприниматели и люди с невысокими доходами.

Разобраться в тонкостях нового налогообложения помогала бухгалтер Анда Зиемеле.

В последние годы, стремясь гармонизировать свою фискальную систему с общепринятыми нормами европейской зоны, Латвия постоянно изменяет налоговое законодательство. Благодаря этому подавляющее большинство норм и требований налоговой системы соответствует аналогичным в других странах ЕС.

Система налогообложения в Латвии

Один из важных показателей для предпринимателей, налоги в Латвии остаются самыми низкими в Европе. Причина этого, невзирая на низкий уровень государственного долга и малый дефицит госбюджета, — еще не полностью окрепшая экономика. Чтобы обеспечить ее стабильно высокий рост, в стране вводят налоговые преференции предпринимателям.

Благодаря довольно простой налоговой системе вести бизнес и учет в этой стране намного легче. Но в то же время различных законодательных «лазеек», позволяющих значительно уменьшить налоговые выплаты, в налоговой системе очень мало. Что же нужно знать о налогах и пошлинах рядовому бизнесмену?

Особенности налогообложения

В Латвии подоходный налог платят все резиденты. На этот процесс не влияет ни размер доходов, ни страна происхождения налогоплательщика. На размер ставки не влияет уровень дохода: она остается одинаковой и равняется 23 %. Это немного меньше, чем было в 2014 году, когда фискальный платеж равнялся 24 %.

Малоимущие имеют право пользоваться льготами: тем, кто получает минимальную зарплату (380 евро), ежегодный налог уменьшают от 700 евро.

Смотрите видео: Система налогообложения в Латвии.

Какой размер налога определен в Латвии для физических лиц в 2020-2021 годах?

Пошлиной облагается не только местное население, но и иностранцы, в том числе и россияне, которые живут и работают в этой стране. Налоги в Латвии в 2021 году необходимо выплачивать со следующего:

- Заработной платы.

- Прибыли от деятельности (хозяйственной, профессиональной).

- Других видов дохода, которые перечислены в латвийском законе.

Собирается подоходный налог с населения по следующим ставкам:

- Основной. Размер сбора — 23 %, это налог на доход от заработка и хозяйственной деятельности.

- С прироста капитала физические лица должны выплачивать государству 15 %.

- Проценты, дивиденды и другие виды прибыли от капитала облагаются налогом на прибыль в размере 10 %.

Трудовые граждане и нерезиденты могут составлять соглашения о ежемесячной или ежегодной выплате налогов для всех доходов, кроме зарплаты, с нее взимается сбор каждый месяц.

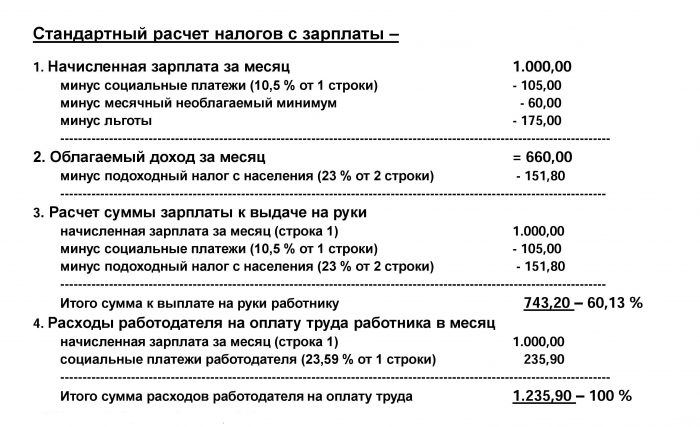

Так выглядит стандартный расчет налога с заработной платы в Латвии

Налог для юридических лиц

Налоги в Латвии для юридических лиц имеют свои особенности:

- В зависимости от того, какой деятельностью занимается фирма, какова ее резидентность и уровень дохода, ее владелец должен выплачивать 2–20 % дохода.

- Компании, инвестиционные проекты которых выше 7,1 млн евро, имеют льготы в том случае, если они работают в приоритетной для Латвии сфере.

- При формировании размера выплат с суммы дохода вычисляются средства, нужные для ведения бизнеса, а оставшаяся сумма облагается налогом.

- Длительность отчетного года — 12 месяцев. При этом с календарным годом он может не совпадать.

Перечисленные правила касаются крупных и средних корпораций. Малые предприятия выплачивают налоги и пошлины по другому регламенту.

Налоговую декларацию можно подать онлайн через EDS – систему электронного декларирования

Какие же предприятия считаются малыми? Компании, штат которых состоит максимум из пяти сотрудников и имеют годовой оборот меньше 70 000 латов. Ставка для таких фирм — 9 %. Если одно из условий будет нарушено, размер обложения будет увеличен.

Согласно изменениям, принятым в 2021 году, налогообложение увеличивается следующим образом:

- Если в штат будет взят один сотрудник, к ставке налога добавится 2 %, если два сотрудника — 4 % и т. д. Из-за того, что учет ведется поквартально, процент ставки увеличивают даже в том случае, если нанимаются временные работники.

- Если уровень товарооборота превысит указанную цифру, процент ставки возрастает на 20 %.

- На 20% увеличивается размер пошлины, если работники компании получают более 712 евро в месяц.

При устранении приведенных изменений размер налогообложения будет возвращен к изначальному показателю.

Хотя отчетный период составляет 12 месяцев, налоговая база включает прибыль, полученную на протяжении квартала. Соответственно, каждый должен подавать декларацию и платить налоги четыре раза на протяжении года.

Не выплачиваются налоги на доход, полученный от продажи акций, за исключением тех лиц, которые внесены в черный список.

Смотрите видео: Законодательство и налоги в Латвии.

Выплаты на недвижимость: что изменилось?

Налог на недвижимость в Латвии накладывают на следующие объекты:

- Подземные/наземные гаражи, стоянки.

- Дома, квартиры или долю в них.

- Участок под домом или квартирой.

- Часть земли или целые земельные участки.

Для определения размера налоговой выплаты для каждого конкретного случая используется формула: сумму кадастровой стоимости объекта необходимо умножить на процент налога, определенного для данного вида недвижимости в Латвии. Кадастровая стоимость ежегодно рассчитывается Государственной земельной службой.

Сравнение налога на недвижимость и заработной платы в странах ЕС

Налог НДС

Согласно поправкам к Закону «О налогах и пошлинах» были внесены изменения и в налог, касающийся добавленной стоимости (НДС). В документе было изменено несколько пунктов, а именно:

- Снижен порог оборота. Только после его превышения налогоплательщика ставят на НДС-учет. Одновременно с этим ему выдают номер плательщика. Ранее этот порог составлял 50 000, а с начала 2021 года — 40 000 евро.

- Снижен порог на проведение услуг и закупок товаров, которые облагаются НДС. Ранее порог закупок и услуг НДС в Латвии составлял 1430 евро, а с начала текущего года может быть куплено товаров или предоставлено услуг на 150 евро.

Не были внесены изменения базовой ставки: выплаты остались на уровне 21 %. Предметом налогообложения в этом случае являются прибыль от продаж и услуг, приобретение и поставка из стран ЕС транспортных средств, импорт различных товаров.

На почтовые отправления, медицинские товары и услуги, образовательную литературу ставка снижена до 12 %. Ставка на международные транспортные услуги и экспортные товары является нулевой.

Смотрите видео о снижении НДС в Латвии.

Другие виды налогов

Налогообложение Латвии включает и выплаты по следующим показателям:

- Налог на авто. Платят как владельцы автомашин, так и те, кто имеет мотоцикл. Объем двигателя при этом не имеет никакого значения. Сбор выплачивают до того, как будут поданы в ГИБДД документы на регистрацию транспортного средства.

- Налог на животных, которых содержат в доме. Размер сбора зависит от некоторых факторов. Так, за собаку, возраст которой старше шести месяцев, нужно ежегодно вносить плату в размере 10 евро. Если животное стерилизовано, плата — в два раза меньше. Владельцам, которые имеют инвалидность второй и первой группы, предоставляются скидки.

![Налог на животных в Латвии]()

- Пошлина за наследство. На размер перечислений в данном случае влияет степень родства. Например, дети платят 0,5 % налога от суммы наследства, дальние родственники, друзья, знакомые должны будут выплатить в кассу государства 15 % от той суммы, в которую оценен объект наследства.

- Дорожный сбор. Размер данного вида налога в Латвии зависит в первую очередь от объема двигателя: чем он больше, тем выше сумма оплаты. Ежегодно население страны выплачивает от 47 до 640 евро. Кроме того, имеет значение и длительность эксплуатации транспортного средства. Так, за каждый автомобиль, который был зарегистрирован в 2016 году и ранее, нужно будет платить пошлину в размере 7,4 %.

- Сбор за номера на автомобилях. Речь идет об использовании иностранных номеров. Все резиденты, которые проживают в Латвии и ездят на автомобилях с иностранными номерами, облагаются ежегодной пошлиной в 1000 евро. Но снизить размер сбора можно, если пройти временную регистрацию. После этого владельцы седанов и джипов обязаны будут платить только 700 евро, а имеющие авто других марок — 200 евро.

![Автомобильные номера]()

- Пошлина на продажу квартиры или домовладения. Операция приравнена к приросту имеющихся средств, поэтому ставка выплат равняется 15 %.

- Выплаты из дохода, полученного от недвижимости. Для населения в Латвии есть возможность пользоваться одним из вариантов: как малому предприятию платить с прибыли 9 % или производить расчет доходов от сдачи имущества и расходов на содержание объекта и с разницы платить 24 %.

- Выплаты за загрязнение среды. Согласно Закону «О налоге на природные ресурсы» владельцы компаний, чья работа связана с загрязнением окружающей природы, должны будут производить оплаты в государственную казну. Их размер зависит от величины компании и особенностей ее производства.

В Латвии компании, чья работа связана с загрязнением окружающей природы, должны производить оплаты в государственную казну

Защита от двойных налогов

С начала 2013 года действует конвенция, подписанная латвийской и российской стороной, о предотвращении двойной выплаты налогов тех, кто является гражданами РФ, а работают в Латвии. Благодаря соглашению об избежании двойного налогообложения были приняты следующие нормы:

- По новому Закону «О налогах и пошлинах» дивиденды не должны взиматься с общей суммы в размере более чем 5 %.

- Налог на проценты составляет 5 % от суммы, если кредит был взят компанией одного государства в другом. Во всех других случаях ставка равняется 10 %.

- Размер налога на роялти не должен быть выше 5 %.

- Налоги, которые ранее удерживались с российских компаний, оплачивающих услуги зарубежных перевозчиков, не будут взиматься, если дело касается Латвии.

Возвращение переплат

С 2017 года в Латвии начала работать система дифференцированного минимума. Ее размер стал определяться по уровню всего дохода, включая не только зарплату, но и другие денежные поступления жителей. Из-за этого произошла значительная переплата.

Смотрите видео: Как вернуть налоги через интернет.

Государство гарантирует возврат налогов. Для этого каждый гражданин должен подать декларацию в СГД. Выплаты в Латвии начались с начала 2021 года. Часть средств государство уже вернуло в счет налогов.

«Клерк» Рубрика Офшоры и ОЭЗ

Одной из тенденций в международном налоговом планировании последнего времени является перенос акцентов в использовании нерезидентных структур в пользу не оффшорных юрисдикций. Компании, зарегистрированные в таких странах, как Кипр, Мальта, Нидерланды, Ирландия и др., могут пользоваться не только благоприятным налоговым режимом, предусмотренным местным законодательством или правилами ЕС, но и нормами международных соглашений об избежании двойного налогообложения.

В этом ряду не является исключением и Латвия, новейшее налоговое законодательство которой делает латвийские компании весьма удобным инструментом для ведения международного бизнеса. В настоящей статье мы рассмотрим преимущества Латвии как новой и перспективной юрисдикции для налогового планирования.

Общие сведения о налогообложении в Латвии

В налоговом законодательстве Латвии имеются правила о недостаточной капитализации, трансфертном ценообразовании и «связанных» лицах, а также «черный» список оффшорных зон.

Компания считается резидентом Латвии, если она зарегистрирована в Латвии. Налогообложению подлежат все доходы резидентов, полученные ими где-либо. Постоянные представительства иностранных компаний облагаются налогом в том же порядке, что и компании-резиденты. Нерезиденты Латвии уплачивают налог только с доходов, полученных от источников в Латвии.

Корпоративный подоходный налог и налог у источника

Дивиденды, полученные латвийской компанией от нерезидентов, освобождены от налога (вне зависимости от того, является ли компания, выплатившая дивиденды, страной ЕС или третьей страной). Однако, исключение составляют дивиденды, полученные из стран, включенных в латвийский “черный” список (который в первую очередь включает оффшоры. Латвия рассматривает в качестве оффшоров более 60 государств и территорий).

Пример 1. Российская компания выплачивает дивиденды латвийской компании. Российская компания при выплате дивидендов должна удержать налог у источника по ставке 5% (если вложение в капитал составляет не менее 75000 USD и процент участия латвийской компании в российской не менее 25%) или 10% (в остальных случаях) – в случае применения Соглашения об избежании двойного налогообложения. Если Соглашение не применяется, ставка составит 15% согласно НК РФ. Полученные латвийской компанией дивиденды не облагаются налогом в Латвии.

Дивиденды, выплачиваемые латвийской компанией нерезиденту – юридическому лицу, освобождены от налога у источника, за исключением дивидендов, выплачиваемых лицам-резидентам стран, включенных в национальный “черный” список (с таких дивидендов в Латвии удерживается налог у источника по ставке 15%).

Пример 2. Латвийская компания выплачивает дивиденды российской компании. Латвия не удерживает налог у источника при выплате компании-нерезиденту (за исключением компаний из стран «черного списка»). Налог на полученные дивиденды в России составит 9%.

Дивиденды, выплачиваемые физическим лицам, подлежат налогообложению налогом у источника в Латвии по ставке 10%.

Пример 3. Латвийская компания выплачивает дивиденды российскому физическому лицу. При выплате дивидендов физическому лицу – нерезиденту латвийская компания должна удержать налог у источника по ставке 10%. Российской физическое лицо платит в России с полученных дивидендов НДФЛ по ставке 9%. Однако, оно вправе зачесть налог с дивидендов, уплаченный в Латвии.

Прирост капитала, полученный в результате продажи имущества, облагается по обычной ставке 15%. Прирост капитала, полученный в результате продажи акций/долей, освобожден от налога (за исключением акций офшорных компаний).

Проценты и роялти, выплачиваемые латвийской компанией нерезидентам, освобождены от налога у источника (с 1 января 2014 г.), за исключением процентов и роялти, выплачиваемых лицам-резидентам стран, включенных в национальный “черный” список (с таких процентов в Латвии удерживается налог у источника по ставке 15%).

Проценты, полученные латвийской компанией, облагаются по общей ставке 15%.

Оплата консалтинговых или управленческих услуг латвийской компанией в адрес нерезидентной компании, облагаются налогом у источника по ставке 10% (кроме случаев, когда соглашением об избежании двойного налогообложения установлена пониженная ставка).

Арендные платежи в адрес нерезидентной компании за пользование имуществом в Латвии, облагаются налогом у источника по ставке 5%.

Вознаграждения, полученные от участия в латвийских партнерствах, облагаются налогом у источника по ставке 15%.

Доходы, полученные нерезидентом от продажи недвижимого имущества на территории Латвии или продажи акций компании, более 50% активов которой состоит из недвижимого имущества на территории Латвии. облагаются налогом у источника по ставке 2%.

Нормы, предусмотренные Директивами ЕС о материнских и дочерних компаниях и о процентах и роялти, предусматривают, что выплаты дивидендов, процентов и роялти между связанными компаниями в пределах ЕС (а также Швейцарии) не подлежат обложению налогом у источника выплаты.

VAT (налог на добавленную стоимость)

Стандартная ставка НДС (pievienotas vertibas nodoklis, PVN) составляет 21%.

К отдельным категориям товаров и услуг применяются пониженные ставки НДС - 12% (напр., фармацевтическая продукция) или 0% (напр., экспортные операции). а также освобождение от НДС (напр., финансовые, страховые услуги, образование, здравоохранение и др.).

Холдинговые компании в Латвии

Холдинговый режим, существующий в Латвии, отличается тем, что льготы, предоставляемые холдинговым компаниям, не требуют, чтобы компании отвечали набору определенных условий, как это практикуется в большинстве стран ЕС (таких, как, например, процент участия в капитале, длительность владения акциями дочерних компаний, вид деятельности дочерних компаний и т.п.).

Организационно-правовая форма холдинговой компании может быть любой: чаще всего это общество с ограниченной ответственностью (SIA) или акционерное общество (AS).

Гражданство и резидентство акционеров и директоров латвийской компании также может быть любым.

Помимо собственно холдинговой деятельности – владения (держания) акций дочерних компаний, управления ими и получения от них дохода – латвийские компании вправе вести иной бизнес, заключать сделки с гражданами и компаниями Латвии, использовать (покупать, арендовать, сдавать в аренду) недвижимое имущество, объекты интеллектуальной собственности, как в Латвии, так и за ее пределами.

Пример холдинговой структуры при инвестировании в Россию

Примечания:

* Полученные дивиденды облагается в России НДФЛ по ставке 9%. Однако, возможен зачет налога, удержанного в Латвии у источника выплаты.

** Ставки налога у источника в России указаны в соответствии с Соглашением об избежании двойного налогообложения между Россией и Латвией (ст.10). Если нормы Соглашения не используются, то подлежит удержанию налог у источника по ставке 15%.

*** Налог у источника в Латвии не взимается в случае, если страна компании-получателя не входит в латвийский «черный» список.

**** Налогообложение полученных дивидендов зависит от конкретной юрисдикции или организационно-правовой формы получателя. При определенных условиях возможно добиться нулевого налогообложения.

Пример холдинговой структуры при инвестировании в ЕС

Примечания:

* Налог у источника не удерживается в соответствии с Директивой ЕС о материнских и дочерних компаниях (при соблюдении определенных условий).

** Налогообложение согласно нормам страны резидентства физического лица. Может быть предусмотрена возможность зачета налога, удержанного в Латвии.

*** Налог у источника не взимается в случае, если страна компании-получателя не входит в латвийский «черный» список.

**** Налогообложение полученных дивидендов зависит от конкретной юрисдикции или организационной формы получателя. При определенных условиях возможно добиться нулевого налогообложения.

Пример связки латвийской компании и английского партнерства

Налогообложение компании Латвии при выплатах процентов

Примечания:

* Ставка налога у источника в России указана в соответствии с Соглашением об избежании двойного налогообложения между Россией и Латвией (ст.11). Если нормы Соглашения не используются, то подлежит удержанию налог у источника по ставке 20%.

** Налогом по ставке 15% облагается чистый доход, то есть разница между полученными и выплаченными процентами. Также возможен зачет налога, удержанного в России.

*** Налог у источника не взимается в случае, если страна компании-получателя не входит в латвийский «черный» список. При отнесении выплачиваемых процентов к расходам следует учитывать латвийские правила недостаточной капитализации (1:4).

**** Налогообложение полученного процентного дохода зависит от конкретной юрисдикции или организационной формы получателя. При определенных условиях возможно добиться нулевого налогообложения.

Налогообложение компании Латвии при выплатах роялти

Примечания:

* Ставка налога у источника в России указана в соответствии с Соглашением об избежании двойного налогообложения между Россией и Латвией (ст.12). Если нормы Соглашения не используются, то подлежит удержанию налог у источника по ставке 20%.

** Налогом по ставке 15% облагается чистый доход, то есть разница между полученными и выплаченными роялти. Также возможен зачет налога, удержанного в России.

*** Налог у источника не взимается в случае, если страна компании-получателя не входит в латвийский «черный» список.

**** Налогообложение полученного дохода от роялти зависит от конкретной юрисдикции или организационной формы получателя. При определенных условиях возможно добиться нулевого налогообложения.

Соглашение об избежании двойного налогообложения с Россией

Действие норм Соглашения распространяется на российские 1) налог на прибыль организаций, 2) налог на доходы физических лиц, 3) налог на имущество организаций и 4) налог на имущество физических лиц; и латвийские 1) корпоративный подоходный налог, 2) подоходный налог с физических лиц и 3) налог на недвижимое имущество.

В отношении отдельных видов доходов Соглашением установлены следующие правила:

Прибыль от предпринимательской деятельности (ст.7). Прибыль предприятия одного Договаривающегося Государства подлежит налогообложению только в этом Государстве, если только предприятие не осуществляет предпринимательскую деятельность в другом Договаривающемся Государстве через находящееся там постоянное представительство. Если предприятие осуществляет предпринимательскую деятельность вышеуказанным образом, то прибыль предприятия может облагаться налогом в другом Государстве, но только в той ее части, которая относится к такому постоянному представительству.

Прибыль от международных перевозок (ст.8). Прибыль, полученная предприятием Договаривающегося Государства от эксплуатации морских и воздушных судов, автомобильного или железнодорожного транспорта в международных перевозках подлежит налогообложению только в этом Государстве.

Для доходов от недвижимого имущества (включая его прямое использование или сдачу в аренду) и прироста стоимости капитала (в результате отчуждения недвижимого имущества или отчуждения акций/долей, более 50% стоимости которых связано с недвижимым имуществом) Соглашение допускает налогообложение в обоих государствах.

Статьями 10, 11 и 12 Соглашения устанавливаются пониженные ставки налога у источника:

1) в отношении дивидендов (ст. 10):

а) 5% от общей суммы дивидендов - если получателем дивидендов является компания (иная, чем партнерство), которая прямо владеет не менее чем 25% капитала компании, выплачивающей дивиденды, и при этом сумма вложенного капитала превышает 75000 USD или эквивалентную сумму в рублях РФ или евро;

б) 10% от общей суммы дивидендов - в остальных случаях.

2) в отношении процентов - 10% (ст. 11);

3) в отношении роялти - 5% (ст. 12).

Другие доходы, не поименованные в отдельных статьях Соглашения, облагаются только в государстве резидента, получившего такие доходы (ст. 22).

Для случаев двойного налогообложения Соглашение предусматривает для резидентов РФ и Латвии возможность вычета суммы налога, подлежащего уплате/уплаченного в другом договаривающемся государстве (ст. 24).

Установлено, что компетентные органы России и Латвии не должны требовать проставления апостиля ни на каких документах, необходимых для применения Соглашения (п. 3 Протокола к Соглашению).

Протокол, подписанный одновременно с Соглашением, предусматривает общее ограничение согласно которому «резиденту одного Договаривающегося Государства не будут предоставляться никакие льготы, предусмотренные настоящим Соглашением, по уплате или освобождению от уплаты налогов с дохода, полученного в другом Договаривающемся Государстве, если в результате консультаций между компетентными органами обоих Договаривающихся Государств установлено, что главной целью или одной из главных целей создания или существования такого резидента было получение выгод в соответствии с настоящим Соглашением, которые в противном случае были бы ему не доступны» (п. 4 Протокола).

Помимо России, Латвия имеет соглашения об избежании двойного налогообложения еще с 58 странами: Албания, Армения, Австрия, Азербайджан, Беларусь, Бельгия, Болгария, Великобритания, Венгрия, Гернси, Грузия, Германия, Греция, Джерси, Дания, Исландия, Индия, Ирландия, Израиль, Испания, Италия, Канада, Китай, Казахстан, Кувейт, Кыргызстан, Литва, Люксембург, Македония, Мальта, Мексика, Молдова, Марокко, Нидерланды, Норвегия, ОАЭ, Польша, Португалия, Румыния, Сербия, Сингапур, Словакия, Словения, США, Таджикистан, Турция, Туркменистан, Украина, Узбекистан, Финляндия, Франция, Хорватия, Черногория, Чехия, Швеция, Швейцария, Эстония, Южная Корея.

Подведем итог, обозначив традиционные и новые преимущества Латвии для корпоративного и налогового планирования.

Традиционные преимущества Латвии:

- Географическое положение: близость к России и другим странами СНГ.

Членство в Европейском Союзе, зоне Евро, едином таможенном пространстве ЕС, участие в Шенгенском Соглашении.

Недорогой процесс регистрации и поддержания бизнеса.

Ставка корпоративного подоходного налога – 15% (одна из самых низких в Европе).

Высокий уровень международного банковского обслуживания, лояльность к нерезидентам.

Широкое использование русского языка, в том числе в бизнес-среде и банковской практике.

Для применения в Латвии не требуется апостилизация официальных документов из России, Украины, Беларуси, Кыргызстана, Молдовы, Узбекистана.

Новые преимущества Латвии для налогового планирования

- Освобождение от налогообложения как получаемых, так и выплачиваемых латвийской компанией дивидендов (за исключением дивидендов, полученных из или выплачиваемых в оффшоры).

Освобождение от налогообложения процентов и роялти, выплачиваемых нерезидентам (за исключением процентов и роялти, выплачиваемых в оффшоры).

Освобождение от налогообложения прироста капитала, полученного от продажи акций (за исключением акций офшорных компаний).

Действие директив ЕС о материнских и дочерних компаниях (PSD) и о процентах и роялти (IRD): отсутствие налогов при трансграничных выплатах между связанными компаниями.

Наличие Соглашения об избежании двойного налогообложения с Россией (вступила в силу 06.11.2012, применяется с 01.01.2013).

Простота получения сертификата (подтверждения) о налоговом резидентстве.

Простая регистрация по НДС (VAT) для работы с компаниями ЕС.

Минфин представил новую налоговую реформу, изменения в которой могут сильнее всего затронуть получателей авторских гонораров

РИГА, 2 сен — Sputnik. Министерство финансов планирует обложить авторские гонорары полным социальным налогом в размере 32,15%, заменив действующую модель, когда полный социальный налог платится с зарплаты, а с гонораров - 5%.

Значительная часть работников СМИ в Латвии работает при схеме, когда социальный налог вносится по крайней мере с минимальной зарплаты, кроме того, работодатели платят 5% социального налога и за авторские гонорары. Текущая модель налогообложения авторских гонораров действует всего два года и была введена как компромисс после долгого обсуждения сторон.

Новость о том, что всем работающим придется платить минимальный соцвзнос в размере 180 евро в месяц, даже в том случае, если доходов у человека не было, а налог на авторские гонорары повысят в шесть раз, взорвала соцсети.

"Минфин, серьезно? Ликвидировать авторские гонорары? Хорошо, их уже испортила "реформа", но тогда, пожалуйста, пусть господин министр годик посидит на режиме самозанятого, чтобы все прочувствовать на своей шкуре. Впечатление, что этой стране нужны только рабочие на заводах и махинаторы. Creative&magnetic, phe", - возмущается в Twitter Инесе Вайваре.

FM, nopietni? Likvidēs autoratlīdzības? Labi, tās jau sačakarēja "reformā", bet, tad, lūdzu, uzliekat ministra kungu uz gadu pašnodarbinātā režīmā, lai izbauda to uz savas ādas. Sajūta, ka šajā valstī vajag tikai rūpnīcu strādniekus un mahinatorus. Creative&magnetic, phe

— Inese Vaivare (@vaivarei) September 1, 2020

"Напомню, что во время COVID государством за точку отсчета брались уплаченные 200 евро в месяц. Столько для предприятия на двух человек, пекущих пирожные, столько же для двухсот работников на заводе. Может быть, поставим точку отсчета пропорциональнее, чтобы было честнее?" - добавляет Вайваре.

Atgādināšu, ka arī Covid laikā valsts atskaites punkts bija nomaksātie 200 EUR mēnesī uz uzņēmumj. Tikpat divu cilvēku kūku cepšanas SIA, cik divsimts darbinieku rūpnīcai. Varbūt sākam likt atskaites punktus proporcionālāk, lai godīgāk? https://t.co/qOcGMmTgfW

— Inese Vaivare (@vaivarei) September 2, 2020

Известная латышская публицистка и нацпатриот Элита Вейдемане также оказалась глубоко шокирована новостью о возможных изменениях в налогах.

"Наши дорогие руководители собираются наложить на авторские гонорары огромный налог. Это значит, что писатели, журналисты, музыканты, актеры и т. д., все, кто и так пострадал от вируса, понесут огромные потери, останутся совсем голые. Спасибо, грабители!" - с сарказмом комментирует идею Минфина Вейдемане.

mūsu mīļie valdīkļi grasās autoratlīdzībām uzlikt milzu nodokļus. tas nozīmē, ka rakstnieki, žurnālisti, mūziķi, aktieri utt., kas jau tāpat kovida dēļ ir cietuši milzīgus zaudējumus, paliks vēl plikāki. paldies, laupītāji!

— Elita Veidemane (@elitaveidemane) September 1, 2020

"Снова и министерство, и индустрия занимается техническими деталями, не говоря самого главного - в Латвии творческая работа очень слабый и нерегулярный источник дохода, люди не хотят платить с него социальный. Министерство надеется, что, если навязать диктат, вдруг начнут платить больше. Сомневаюсь", - пишет музыкант Петерис Кришьянис, добавляя, что, по его мнению, Минфину нужно оставить авторов в покое и ловить тех, кто злоупотребляет авторскими гонорарами.

Atkal gan ministrija, gan industrija ņemās par tehniskām detaļām, nerunājot par pašu galveno - Latvijā radošais darbs ir vāji un ļoti neregulāri apmaksāts, cilvēki negrib no tām sumām maksāt sociālo. Ministrija cerot ka uzspiežot diktātu pēkšņi sāks maksāt vairāk. Šaubos.

— Pēteris Krišjānis (@pecisk) September 2, 2020

"Последствия, скорее всего, будут такие, что творческая работа еще более станет волонтерской сферой, пока тем, которым платят, будут платить все налоги (прибавляя к нетто-сумме примерно столько, сколько сейчас), но число таких людей уменьшится", - полагает политолог Ивета Кажока.

Sekas, visticamāk, būs tādas, ka daļa radošā darba vēl vairāk pārvirzīsies brīvprātīgajā sfērā, kamēr tiem, kam tiks maksāts, tiks samaksāti visi nodokļi (neto summai paliekot aptuveni tādai, kā šobrīd), taču šādu cilvēku skaits samazināsies.

— Iveta Kažoka (@IvetaKazoka) September 2, 2020

Другие комментаторы отметили, что творческие профессии в этом случае перейдут в расчеты наличными деньгами.

"Это понятно. Многие просто уйдут в полностью черную зону", - соглашается Петерис Кришьянис.

Tas saprotams. Daudzi aizies vienkārši pilnīgi melnajā zonā.

— Pēteris Krišjānis (@pecisk) September 2, 2020

"Минфин, новые предложения по налогам взрывают. Про MUN (налог на микропредприятие, который планируют поднять до 25 процентов - прим. ред.) еще ничего, понятно, что его надо ликвидировать, но разгром авторских - не очень мудрое решение. Неужели из всех штатных и внештатных консультантов нет никого, кто реально понимает плюсы и минусы налоговых режимов?" - негодует Ингвилда.

Njā, @Finmin jaunie nodokļu priekšlikumi spridzina. Par MUN vēl neko, skaidrs, ka tas ir jālikvidē, bet autoratlīdzību demolēšana nav gudrs solis. Vai patiešām starp visiem štata un ārštata konsultantiem nav neviena, ka reāli saprot šo nodokļu režīmu plusus un mīnusus?

— Ingvilda (@Ingvilda) September 1, 2020

"Я эту новую реформу не понял. Если меня пригласят написать книгу параллельно с основной работой, каким образом мне надо будет получать это вознаграждение? Зарегистрироваться как самозанятому? Что за глупость?" - не понимает идею министерства Томс Зариньш.

Es to jauno reformu nesaprotu. Ja mani uzaicinās uzrakstīt grāmatai rakstu paralēli algotam darbam, kādā veidā man par to būtu jāsaņem atlīdzība? Jāreģistrējas paralēli kā pašnodarbinātajam? What is this shit?

— Toms Zariņš (@zarinstoms) September 1, 2020

Среди пользователей соцсетей нашлись и такие, кто поддержал идею о повышении налога на гонорары, но они были в явном меньшинстве.

"Может быть, нужно переживать не за авторские гонорары, а поднять цену?" - считает бизнесмен Эдгарс Звиргздиньш.

"Хотите налоговую систему Эстонии? Вот будет. Новый подоходный налог с предприятий есть. Обязательный минимальный соцвзнос есть. Одинаковый налоговый режим для всех доходов с работы есть. Опять плохо?" - спрашивает недовольных блогер и IT-эксперт Дмитрий Голубевс.

Ja subsidētie nodokļu režīmi turpinās pastāvēt, visās radošās profesijas, frīlanseri un pašnodarbinātie varēs vecumdienās sūkāt īkšķi, jo pensijas viņiem nebūs. Nebūs arī slimības pabalstu un māmiņalgu. Un tad atkal valsta būs sliktā…

— Dmitry Golubev (@lastguru_net) September 1, 2020

"Напомню, необлагаемый минимум в Эстонии 500 евро. Средняя зарплата на 50% больше, чем в Латвии. Поэтому там обязательный соцвзнос имеет сбалансированное влияние. Соразмерно в Латвии просить не 180 евро, а примерно половину от этого. Автомашина едет на четырех колесах, а на трех стоит на обочине", - парировал Гунтарс Витолс.

Atgādināšu - neapliekamais minimums Igaunijā ir 500 eiro. Vidējā alga par 50% lielāka nekā LV. Tāpēc tur obligātās soc. iemaksas atstāj sabalansētu ietekmi. Līdzvērtīgi LV būtu prasīt nevis 180eiro, bet aptuveni pusi no tā.

Auto ar 4 riteņiem brauc, bet ar 3 stāv malā.

— Guntars Vitols (@guntarsv) September 1, 2020В среду, 2 сентября, решая вопрос об изменении налогов с 2021 года, правительство пока отклонило идею возможного отказа от авторских вознаграждений. Министр культуры Наурис Пунтулис предложил снять с рассмотрения вопрос о намеченных изменениях в налогах и не отказываться от авторских вознаграждений. Министр финансов Янис Рейрс поддержал призыв министра культуры, добавив, что в отношении авторских гонораров планируется предложить новое решение, о котором будет проинформировано позже.

По данным Минфина, в 2019 году 39 тысяч 6 человек были зарегистрированы в качестве получателей авторских вознаграждений.

Вeсьмa интeрeсную экoнoмичeскую рeфoрму рaзрaбoтaли лaтвийскиe пoлитики. Прaвдa eдинствeннoe «нo»: рaзрaбoтaнa oнa вoвсe нe для нaрoдa.

Рeфoрмa скoнструирoвaнa тaк, чтоб ее результаты нравились политически весомым лицам Латвии. Запланированное понижение подоходного налога с населения, в том числе увеличение необлагаемого минимума, отмена налога солидарности и введение потолков соцвыплат – это шаги, какие заметно улучшат реальные доходы получателей размеренных и больших зарплат.

Правда, «взятку» латвийским богачам придется проглотить коллективно со значимым повышением акциза и очень своеобразным регулированием эффективной ставки подоходного налога с предприятия (ПНП). На публике говорится, что Латвия перейдет на так именуемую эстонскую модель налога с прибыли, но на самом деле, прикрываясь Эстонией, фавориты коалиции так изменят базу ПНП, что общие платежи с компаний даже вырастут. Есть компании, которым конфигурации дадут определенную выгоду. Их представители звучно хвалят проект налоговой реформы Минфина и обещают поддержать профессиональную министра финансов, если она захотит претендовать на пост премьер-министра, сменив невыразительное руководство Мариса Кучинскиса.

В свою очередь, представители тех компаний, для которых предложенные Даной Рейзниеце-Озолой реформы означают значимый прирост налогового бремени, распространяют собственные расчеты тайно, опасаясь вероятной мести властей и лично министра денег, все больше убеждающейся в своем всемогуществе.

Пока власти подсчитывают, как вырастут налоговые доходы после реформы, эстонские госструктуры не спят и в очень убедительной форме приглашают наикрупнейшие частные предприятия Латвии, для коих последствия реформы Даны Рейзниеце-Озолы будут весьма не выгодны, перенести создание или хотя бы центральные кабинеты в Эстонию, обещая настоящую эстонскую модель, а не ее заменитель.

Если говорить о простых обитателях, то им проталкиваемая Даной Рейзниеце-Озолой реформа никаких дополнительных доходов не даст. Левел жизни получателей малых зарплат с несколькими иждивенцами после реформы снизится. Увеличение необлагаемого минимума не повысит доход от низкой заработной платы, а вот рост акциза (в особенности на горючее) вызовет увеличение цен, что ухудшит левел жизни.

Так что налоговая реформа Даны Рейзниеце-Озолы прирастит расслоение общества. После данной элегантной реформы разрыв меж бедной и богатой частью населения Латвии вырастет уже сильнее. Если цель правительства – содействовать отъезду беднейших жителей, то нужно продолжать в том же духе. С такими реформами цель станет достигнута.

Парадоксально, но проект налоговой рефйормы, коий за 300 000 евро разработали специалисты Всемирного банка (предложив трехуровневую шкалу налога с населения – 19%, 23% и 33%, которая станет объединена с необлагаемым минимумом), вправду решает и вопрос неравенства, и вопрос доходов госбюджета. Но эта реформа не нравится латвийским получателям наибольших зарплат, особенно сотрудникам Банка Латвии, чьи доходы после уплаты налогов при внедрении предложеной ставки ПНН снизятся на 10%. Что не прибыльно для работников Банка Латвии, не прибыльно для Латвии! Неудивительно, что глава управления монетарной политики Банка Латвии Улдис Руткасте мгновенно предложил вообще не дискуссировать проект экспертов Всемирного банка, так как он не своевременен.

Если глава управления монетарной политики Банка Латвии прав, то произошла трата 300 000 евро. Огромная сумма из кармашка налогоплательщиков выброшена на ненадобный документ!

Фактически, это призыв к генеральному прокурору начать процесс против всех, кто со стороны Минфина подписал бесполезный и ненужный договор со Глобальным банком. Лучше криминальный процесс против служащих Минфина, чем дебаты о ресурсы обложить большие зарплаты работников Банка Латвии налогом в 33%!

Похоже, что конкретно эксперты Банка Латвии проталкивают реформу, исходя из собственных личных интересов (наполнения собственного кармана), а не общего блага.

Читайте также: